.png?v=1618530425&v=1618530425)

.png?v=1618530415&v=1618530415)

自分に合うクレジットカードが見つかる!おすすめチャート・あなたにおすすめのクレジットカードはコレ→ 属性で選ぶ・使い方で選ぶ

数あるクレジットカードの中から、自分に合ったカードを探すのは簡単ではありません。

ここでは、あなたにおすすめのクレジットカードを探すお手伝いとして図表を作成しました。自分の希望や悩みに近いと思う項目を選択してみてください。

属性別で選ぶ!学生・女性・法人...究極の1枚はどれ?

初めて・初心者におすすめのクレジットカード

初めてクレジットカードを作る初心者には、得なポイントプログラムやネットショッピングとの相性でカードを選ぶことをおすすめします。

消費者庁が令和3年に発表した「大学生のキャッシュレス決済に関する調査・分析」によると、大学生がクレジットカードを含むキャッシュレス決済を利用し始めたきっかけは次のとおりです。

- 公共交通機関の利用で必要だったから

- ポイントが貯まるから

- キャッシュバック・還元のキャンペーンを実施していたから

- ネットショッピングで必要だったから

- 財布を持たなくてよいから

こうした要件を満たすカードとして、編集部では次の2枚をおすすめします。

- 楽天カード

- Olive

楽天カード

楽天カードは、年会費無料のクレジットカードの中でもとくに人気、知名度ともに高いカードの1つです。

使い勝手のよい楽天ポイントを効率的に貯められます。年会費無料で2枚持ちが可能な点をはじめとした機能面が人気を裏づけています。

申し込みはこちら

楽天市場でいつでもポイント3倍!楽天SPUで最大16倍も

楽天市場利用時は毎回ポイントが3倍になります。還元率3.0%で、いつでもお得にネット通販を利用できます。

楽天サービス利用時に、還元率が最大16倍になる「楽天SPU」も、注目したい特典です。

| 楽天会員の通常ポイント | 1倍 |

|---|---|

| 楽天カード利用分 | +2倍 |

| 楽天銀行+楽天カード | 最大+1倍 |

| 楽天市場アプリの利用 | +0.5倍(2023年8月31日まで) |

上記の例では4.5倍(2023年9月1日より4.0倍)になりますので、楽天市場で還元率4.5%(4.0%)で楽天ポイントを貯められます。

無料で2枚目の楽天カードを作れる

無料で2枚目の楽天カードを発行できる点も魅力です。新たな年会費を負担することなく国際ブランドを使い分けたり、デザインのバリエーションを楽しんだりできます。

引落口座を楽天銀行に設定でさらにお得

楽天カードの引落口座を楽天銀行に設定することで、楽天銀行の普通預金金利が通常の2倍の0.04%にアップする特典があります。

また、楽天銀行を楽天カードの引落口座にすれば、楽天SPUでのポイントアップ対象にもなります。

無料で2枚目の楽天カードを発行できる点も魅力です。新たな年会費を負担することなく国際ブランドを使い分けたり、デザインのバリエーションを楽しんだりできます。

- 楽天市場でお得に使えるクレジットカードを探している方

- 国際ブランド違いでクレジットカードを使い分けたい方

- 楽天銀行の口座をお持ちの方

申し込みはこちら

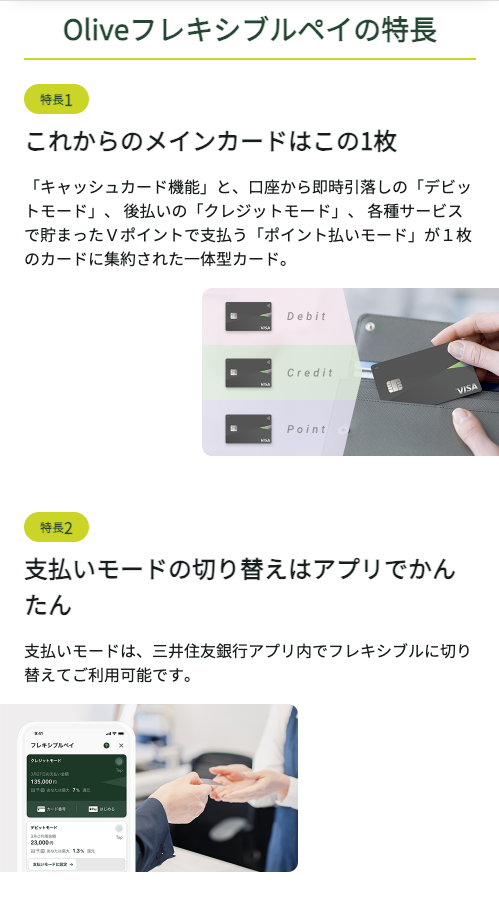

Olive フレキシブルペイ

三井住友銀行が手がける新金融サービス

Oliveは、クレジットカード・デビットカード・ポイント払いの3つの決済手段に対応するカードです。

三井住友銀行・三井住友カードが「モバイル総合金融サービス」として提供を開始しました。Oliveアカウントがあればアプリ1つで、銀行機能・クレジットカード機能・ネット証券機能・保険機能を利用できます。

Oliveが持つクレジットカード機能及びクレジットカードのことを「マルチナンバーレスカード」と呼びます。キャッシュカード、クレジットカード、デビットカード、ポイントカードを一体にした、新しいナンバーレスカードです。

Oliveアカウント1つでさまざまな銀行機能の利用が可能であり、メガバンクの三井住友銀行との同時開設となります。銀行系のクレジットカードは、一般的に信頼性の高いカードに属します。クレジットカードをまだ持っておらず、銀行口座も開設していない人にとっては、初めての銀行口座及びクレジットカードとして最適な1枚といえるでしょう。

Olive フレキシブルペイの申し込みはこちら

キャッシュレスをまとめる次世代カード

Oliveは、「フレキシブルペイ」と呼ばれる機能が特徴です。フレキシブルペイとは「多彩な決済手段に対応する」ことを意味します。

Oliveの支払いは、クレジットカード利用・デビットカード利用・ポイントカード利用の中から選択可能です。支払方法の変更もアプリで簡単にできます。

- キャッシュカード機能

- デビットモード

- クレジットモード

- ポイント払いモード

お金がないときはクレジットカードで、クレジットカードとして利用したくないときはデビットカードで支払うといった使い分けが簡単にできる点が特徴です。

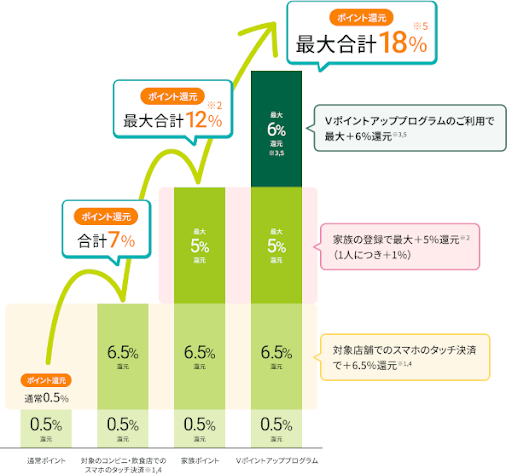

対象のコンビニ・飲食店で最大20.0%還元が可能

対象のコンビニや飲食店の利用時には、SMBCグループの利用状況や決済方法によって、ポイントが最大20%還元されます。

| 通常ポイント | 0.5% |

|---|---|

| 対象店舗でのスマホのタッチ決済の利用 | +6.5% |

| 家族の登録で1人につき+1% | 最大+5.0% |

| Vポイントアッププログラムの利用 | 最大+6.0% |

対象店舗でスマホのタッチ決済を利用するだけでも7%還元になりますので、コンビニや飲食店でお得にポイントを貯めたい方におすすめです。

- 銀行口座を持っておらず、メガバンクで銀行口座開設をしたい人

- クレジットカードとデビットカードを使い分けたい方

- スマホ決済に違和感のない方

申し込みはこちら

学生は学生ならではの特典や優待が活用できるカードがお得

編集部が学生におすすめするクレジットカードは三井住友カード(NL)で、学生が普段利用しやすいサービスでポイント還元率が上がりやすいことが特徴です。

学生がクレジットカードを選ぶ際は、年会費還元率学生優待を重視することがポイントになります。

他にも、楽天カードアカデミーや学生専用ライフカードのように学生向けの補償制度が充実しているクレジットカードがあります。

| 学生におすすめのクレジットカード | |||

|---|---|---|---|

| カード名 | 年会費 | 還元率 | 学生ならではの優待 |

| 三井住友カード(NL) | 無料 | 0.5%~7% ※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。 ※学生のみ最大10% ※特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。 |

|

| 楽天カードアカデミー | 無料 | 1.0%~3.0% |

|

| 学生専用ライフカード | 無料 | 0.3%~1.5% |

|

三井住友カード(NL)は、他の学生向けクレジットカードと比べても、ポイント還元率が最大10%と高く、対象のサブスクの利用でポイントアップするなどのサービスもあり、おすすめです。※

- 年会費が無料

- 学生はポイント還元率が最大10%※

- 対象の携帯料金支払いで最大2%ポイント還元、対象のサブスクサービスで最大10%ポイント還元に修正をお願い致します。※

女性には女性向けの特典がついたクレジットカードがおすすめ

クレジットカードの中には女性向けの優待や付帯保険がつき、可愛いらしくデザインされた女性向けのカードがあります。

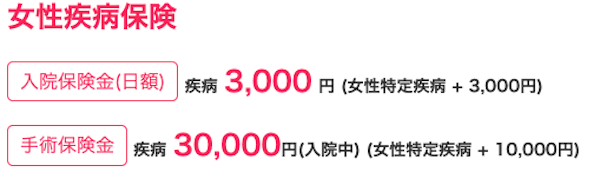

中でも編集部が最も女性におすすめするクレジットカードは、女性が普段行きやすい店舗での還元率が高く、コスメや美容関連の割引優待があり、女性特有の疾病に対する保険がついたJCBカードW plusLです。

女性向けの優待には、美容系の特典やショッピングの割引サービスがあり、女性向けの付帯保険には、女性特有の疾病に対する入院や治療費の保険があります。

| カード名 | 年会費 | 還元率 | 女性向け特典 |

|---|---|---|---|

| JCBカードW plusL | 無料 | 1.00%~10.50% | @cosmeやネイルクイック、ロクシタン、BUYMAで優待価格や割引特典が得られるLINDAリーグの利用や女性疾病保険がついている |

| 楽天PINKカード | 無料 | 1.0%~3.0% | サロンやカラオケ、ボディケアを優待価格で受けられるライフスタイル応援サービスや、乳がんや子宮筋腫などの女性特有の疾病に対する保険がつく楽天PINKサポートがある |

自分自分で医療保険に加入する場合、保険の種類を選んだり手続きをしたりする負担がかかりますが、このような付帯保険に加入すると、その手間も省くことができるので、女性の方は女性向けのクレジットカードを候補に入れてみてはいかがでしょうか。

- ポイント還元率がAmazonで3倍、スターバックスで10倍

- 美容系やコスメに関する割引特典が受けられる

- 女性疾病保険がついている

審査が不安な人におすすめのクレジットカード

審査が不安な方は審査が甘いクレジットカードを選ぶといいでしょう。

クレジットカードの審査基準は、カードにより異なります。基準は各社公表していないため「必ず通る」と言い切れるカードは存在しません。しかし消費者金融系や流通系のように、比較的審査に通りやすいカードがあるのは事実です。

いわゆる「審査が甘い」クレジットカードとしては「消費者金融系」「流通系」「信販系」の3つが挙げられるでしょう。消費者金融系は独自の審査基準を設けており審査が甘くなる可能性が高いです。流通系は幅広くユーザーを集める傾向にあり、審査のハードルを低く設定していると考えられます。信販系は消費者金融系と同じく収益の柱の一つが「お金を貸すこと」にあり、消費者金融と同様の理由で審査基準が低めなのではないでしょうか。

審査に不安がある方におすすめのクレジットカードは次の6枚です。

- プロミスVISAカード

- Tカード プラス(SMBCモビット next)

- 三井住友カード RevoStyle

- PayPayカード

- Nexusカード

審査が甘いクレジットカードについて、こちらの記事でご紹介しています。

>>審査が甘い・ゆるいクレジットカードは?業界の裏話から作りやすいカードまであわせて紹介!| カード名 | 年会費 | 還元率 | 申し込み条件 |

|---|---|---|---|

| プロミスVISAカード | 無料 | 0.5%~7%(※) | 満18歳以上の方(高校生は除く) |

| セゾンパール・アメリカン・エキスプレス・カード | 1,100円(税込) ※年1回の利用で翌年以降無料 |

0.5~2.0% | 満18歳以上 |

発行にあたって審査のないクレジットカードは存在しませんが、審査の基準はカード発行会社によって異なります。

審査に不安がある人やどうしても大きな金額を用意しなければならない人は、まずは発行しやすいと言われている消費者金融系のクレジットカードを検討してみてください。

JCBカードや三井住友カードは信販系・銀行系なので審査基準が高めに設定されています。

引用元 【まねーぶ調べ】クレジットカード審査落ち経験者に聞いた、審査が通らなかった原因とは?|PR TIMES

これに対して流通系・物販系と呼ばれているカードは、なるべく顧客を取り入れたいと考えているものが多いので、信販系・銀行系に比べると間口が広いと言えます。

少しでも審査に不安がある人は、流通系・物販系のカードを選ぶようにするとよいでしょう。

- 支払方法でリボ払い以外も選択可能

- 対象のコンビニ・飲食店でのタッチ決済で最大7%還元(※)

- スタイリッシュなナンバーレスで、安心・安全に利用できる

※ 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※ 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※ 通常のポイントを含みます。

※ ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

個人事業主・法人におすすめのクレジットカード

個人事業主や法人がクレジットカードを選ぶ際には、次のポイントに着目しましょう。

- 利用限度額はビジネスに十分か

- 福利厚生を利用できるか

- 年会費が安い

- 還元率が高い(1%以上)

- ビジネスの効率化に繋がるかどうか

- 接待や出張に関する付帯サービスが充実

法人カードを選ぶときは、年会費の安さや還元率の高さのほか、

「利用している経費精算ソフトと連携できる」など、ビジネスの効率化に繋がるかどうかも着目しましょう。

編集部が選んだ個人事業主・法人におすすめのクレジットカードは次の4枚です。

- 三井住友カード ビジネスオーナーズ:追加カードが年会費無料で最大19枚発行できる

- JCB法人カード:サイバーリスク保険が付帯している

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード:電話1本で出張やレストランの手配ができるコンシュルジュサービス

- UPSIDER:独自の与信モデルにより最大10億円以上の限度額も可能

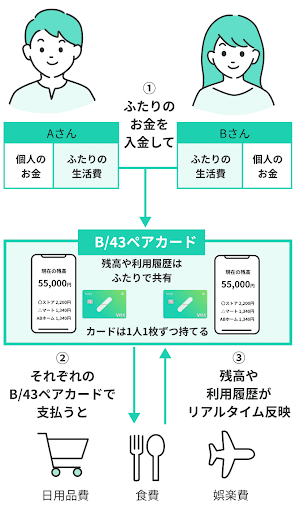

夫婦・カップルで家計管理をしたい場合は、家計簿・収支管理機能がついたクレカが便利

「毎月の収支管理が面倒」そんな方は家族カードが発行できるカードを選ぶとよいでしょう。家族カードとは、「本会員と生計を同一とする」すなわち生活費を共有している家族が利用できるクレジットカードです。

支払いは、本会員と家族会員の利用分が、同時に引き落とされます。家族カードを家庭の生活費専用にすれば、明細で家計を管理できるので、家計簿をつける手間がなくなるでしょう。

三井住友カードやJCBカード、楽天カードなど家族カードは多くのクレジットカード会社から提供されています。

ただし、家族カードは基本的に親・子・配偶者の1親等までしか発行できません。同棲カップルや事実婚の場合、利用不可となります。

昨今、「ファミリーカード」や「B/43」といった同棲カップルでも家族カードのように利用可能なサービスが存在します。外食する度にどちらかが支払いを立て替えするなど、お財布事情で苦労されている同棲カップルは多いのではないでしょうか。

「ファミリーカード」や「B/43」であれば、2人で使用する共同財布のようなものをつくり、2人の支出を一元管理するできます。「毎回割り勘をする」「後から請求する」「毎月の家計簿をエクセルでつける」といったことをせずに2人のお金の管理をスムーズに行うことができます。

ファミリーカード |

B/43 |

|

| カード種類 | クレジットカード | VISAプリペイドカード |

| 年会費(税込) | 初年度無料 年1回以上の利用で 次年度の費用 (1,375円)が無料 |

無料(※) |

| ポイント還元率 | 0.5% | なし |

| 国際ブランド | Mastercard | VISA |

| 特徴 | ポイント還元と補償の 優待特典が付与される |

リアルタイムで利用明細が 反映される |

入金の方法によっては一部手数料が有料

銀行振込(入金用口座)による入金は各銀行で決まった振込手数料がかかります

主婦はよく使うお店でポイントが貯まるカードを選ぶとお得

毎日買い物する機会の多い主婦の方には、普段の買い物でお得になるカードがおすすめです。

特に編集部が選ぶ、主婦におすすめするクレジットカードはイオンカードセレクトで、イオングループでの利用がポイントが常に2倍となり、日によって割引特典などが得られます。

- 日頃のショッピングでポイントが貯まる

- 公共料金の支払いでもポイントが貯まる

- 貯まったポイントを利用して支出を減らせる

他にも、普段使いでポイントが貯まりやすく、主婦におすすめのクレジットカードは以下のようなものがあげられます。

| 主婦向けのクレジットカード | |||

|---|---|---|---|

| カード名 | 年会費 | 還元率 | おすすめポイント |

| イオンカードセレクト | 無料 | 0.5%~1% | イオン系列店での割引はもちろん、 イオンシネマが300円引きになるなど 買い物以外にも使えるサービスが用意されている |

| 楽天PINKカード | 無料 | 1.0%~3.0% | 楽天市場で最大3%ポイント還元や 楽天ペイで最大2.5%ポイント還元など 楽天サービスで買い物を行うとポイントが貯まりやすい |

| JCBカードW plusL | 無料 | 1.00%~10.50% |

アマゾンやセブン-イレブン、ウエルシア、メルカリなどの 特約店でポイント還元率が上がる |

イオンカードセレクトでは、買い物時に割引になる日が毎月複数日設けられているのに加え、イオンシネマでの割引特典も受けられるので、映画好きのイオン活動圏の方には特におすすめです。

- イオングループでの買い物が常に2倍

- イオンでの買い物が割引になる日が毎月複数ある

- イオンシネマを割引価格で見ることができる

目的別おすすめのクレジットカード

今すぐクレジットカードが必要、ポイントを貯めたいなど、目的が違えば最適なクレジットカードも変わります。

ここでは特に、「今すぐクレジットカードが必要」、「効率的にポイントを貯めたい」など、目的別におすすめのカードを厳選してご紹介します。

「特に目的はないけど1枚持っておきたい」そんな方に向け、年会費無料のカードも紹介しましょう。

今すぐ必要な方は即日発行に対応したカードを選ぶ

今すぐクレジットカードが必要な方は、即日発行できるカードを選びましょう。

ただし「即日発行」と一言でいっても、いくつかタイプがあるので注意してください。

| 「デジタルカード」を即日発行できるタイプ | 三井住友カード(CL) |

|---|---|

| 「仮カード」を即日発行できるタイプ | ビックカメラSuicaカード |

| 「店頭受け取り」でリアルカードを即日発行できるタイプ | エポスカード |

もっともはやく利用できるのは、即時発行できるデジタルカードです。

カードの現物が欲しいなら、仮カードやリアルカードを即日発行できるタイプがいいでしょう。

即日発行できるカードはこちらの記事でまとめています。

効率的にポイントを貯めたいならポイントサービスに着目して選ぶ

効率的にポイントを貯めたいなら、各カードに用意されたポイントサービスに着目して選びましょう。

ポイントサービスとは、通常のポイント還元のほか、キャンペーン・特定店舗の利用で還元率がアップするなど、クレジットカードの利用でポイントがたまるサービスです。

たまったポイントは家電製品や食料品などの商品・ギフトカードや商品券、割引券への交換や支払金額への充当など、さまざまな用途に利用できます。通常還元率が高いというだけでなく、特定店舗で還元率がアップするなど、ポイントサービスはカードによって異なります。

ですから、効率的にポイントを貯めたいなら、カードごとのポイントサービスに着目することが重要です。

| 特徴 | おすすめできる方 | メリット | デメリット |

|---|---|---|---|

| 通常還元率が高い | どこで使っても比較的多めのポイントが貯まる高還元率なカードが欲しい方 | 利用先を選ばずに安定して高還元率でポイントが貯まる | 利用先によってはよりお得なカードがある場合も |

| 特定の店舗での還元率が高い | お気に入りのお店が決まっている方 | 自分のよく使う店舗でお得にポイントが貯まる | 通常還元率が低いケースも多い |

| 年間利用金額に応じたボーナスポイント | メインカードとして使うので使えば使うほどお得になるカードが欲しい方 | 使えば使うほどお得にポイントが貯まる | 利用金額達成が負担になるケースも |

| 2重取りや3重取りが可能 | >クレジットカードのほか、電子マネーや店舗のポイントなども貯めている方 | >クレジットカードだけの利用よりもお得にポイントが貯まる | 支払いやポイントカードの提示に手間がかかる |

よく利用する店舗やカードの使い方を見直し、最もポイントがたまりやすいカードを選びましょう。

ここでは、「どこで使ってもお得なカードがほしい」「お気に入りの店で、積極的にポイントを貯めたい」など、ニーズ別に選び方をご紹介します。

どこで使ってもお得なカードが欲しい人は通常ポイント還元率が高いカードを選ぶ

「スーパーやコンビニ、ECサイトなど、いろいろなお店でまんべんなく買い物をするため、どこで使ってもポイントがたまりやすいカードが欲しい」

そんな方は、通常の還元率が高いカードを選びましょう。

通常還元率の高いクレジットカードの例として、還元率1.2%のリクルートカードがあります。

リクルートカードは「一般カード」のランクに該当しますが、一般カードの還元率は多くの場合、0.5%程度です。月間10万円利用するとして、リクルートカードなら、その他の一般カードより、月間700ポイント・年間8,400ポイント多く貯まることがわかります。

| リクルートカード | 還元率0.5%のカード | |

|---|---|---|

| 通常還元率 | 1.2% | 0.5% |

| 月間で貯まるポイント(10万円利用) | 1,200ポイント | 500ポイント |

| 年間で貯まるポイント | 14,400ポイント | 6,000ポイント |

| 差額 | +8,400ポイント | ー |

よく利用する店が決まっているなら、該当店舗で還元率がアップするカードを選ぶ

よく利用する店が決まっている方は、該当の店舗でポイント還元率がアップするクレジットカードを選びましょう。

たとえば、三井住友カード(NL)の場合、対象のコンビニ・飲食店等での利用で最大7%ポイント還元となります。※

例えば、対象コンビニであるセブン‐イレブンで月間2万円買い物するとして、三井住友カード(NL)でスマホのタッチ決済をすれば、ポイント還元率が0.5%の通常の一般カードより月間で1,300ポイント、年間だと15,600ポイントも多く貯まることがわかります。

※iD、カードの差し込み、磁気取引は対象外です。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

| 三井住友カード(NL) | 還元率0.5%のカード | |

|---|---|---|

| 特約店還元率(対象のコンビニ・飲食店) | 最大7%ポイント還元※ | 0.5% |

| 月間で貯まるポイント(2万円利用) | 1,400ポイント | 100ポイント |

| 年間で貯まるポイント | 16,800ポイント | 1,200ポイント |

三井住友カード(NL)にはほかにも、「ユニバーサル・スタジオ・ジャパンでタッチ決済を利用すると最大5%ポイント還元を受けられる」など、多彩なポイントサービスが用意されています。

こちらの記事で、高還元率なクレジットカードをランキング形式でご紹介していますので、ぜひチェックしてください。

年100万円以上利用する人は、利用金額でボーナスポイントが出るクレカもおすすめ

年間100万円以上のカード利用がある方は、年間利用金額に応じてボーナスポイントが出るクレジットカードがおすすめです。

たとえば、三井住友カード ゴールド(NL)の場合、年間100万円の利用で翌年以降の年会費が永年無料になる特典に加え、年間100万円以上利用した年には10,000ポイントのボーナスポイントが付与されます。

三井住友カード ゴールド(NL)の通常のポイント還元率は0.5%です。ちょうど100万円利用した場合、通常の5,000ポイントとボーナスポイント10,000ポイントで合計15,000ポイント還元されるので、ポイント還元率は1.5%にアップします。

ここでは、年間利用金額ごとの獲得ポイントを、三井住友カード ゴールド(NL)と通常のクレジットカード(還元率0.5%)で比較してみましょう。

| 獲得できるポイント | 三井住友カード ゴールド(NL) (ポイント還元率0.5%) |

通常のクレカ(還元率0.5%) | 差額 |

|---|---|---|---|

| 年間90万円利用 | 4,500ポイント(ポイント還元率0.5%) | 4,500ポイント | 0ポイント |

| 100万円 | 15,000ポイント(ポイント還元率1.5%) | 5,000ポイント | 10,000ポイント |

| 150万円 | 17,500ポイント(ポイント還元率1.16%) | 7,500ポイント | 10,000ポイント |

| 200万円 | 20,000ポイント(ポイント還元率1.0%) | 10,000ポイント | 10,000ポイント |

三井住友カード ゴールド(NL)のボーナスポイントを含むポイント還元率は年間100万円利用時が最も高く、年間利用金額が高くなるごとにポイント還元率は下がってしまう点にも注目しておきましょう。

電子マネーや店舗のポイントなども貯めている人は2重取り・3重取りできるカードを選ぶ

クレジットカードのほか、電子マネーや店舗のポイントなども貯めている人は、ポイント2重取り、3重取りでポイントが貯まるクレジットカードがおすすめです。

「ポイント2重取り」とは、クレジットカードで電子マネーなどにチャージして、その電子マネーを使って決済することで、カードのポイントと、電子マネーのポイントとを二重で獲得することです。

さらに、各店舗で用意されたポイントカードを提示することで、クレジットカードのポイント・電子マネーのポイント・店舗のポイントを三重で貯められることを「ポイント3重取り」と呼びます。

| ポイント2重取り |

|

|---|---|

| ポイント3重取り |

|

特にイオンカードセレクトのようにカードと電子マネーとで、貯まるポイントが共通している場合、還元率は2倍になります。

・イオンカードセレクトで電子マネー「WAON」にチャージする:200円につき1ポイントがたまる

・チャージしたWAONで支払う:200円につき1ポイントがたまる

イオンカードセレクトで電子マネーWAONにチャージして支払うと、合計で200円につき、2WAONポイントがたまり、還元率は倍になるわけです。

| イオンカードセレクト+電子マネーWAON | 還元率0.5%のカード | |

|---|---|---|

| 通常還元率 | 合計1.0% | 0.5% |

| 月間で貯まるポイント(5万円利用) | 500ポイント | 250ポイント |

| 年間で貯まるポイント | 6,000ポイント | 3,000ポイント |

| 差額 | +6,000ポイント | ー |

同じ金額の利用でも、ポイントを2重取りすることにより倍のポイント数を獲得できます。

普段の決済手段でポイントを貯めるのに便利なカードも

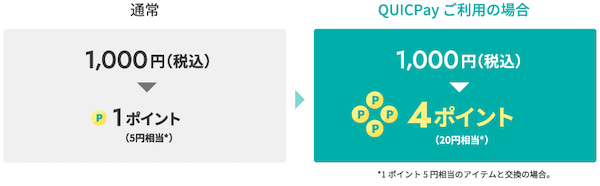

QUICPayをよく使うならセゾンパール・アメリカン・エキスプレス・カード

「QUICPay」をよく使うならセゾンパール・アメリカン・エキスプレス・カード(デジタルも可)を選びましょう。

QUICPayは、株式会社JCBが運営する後払い型の電子マネーです。QUICPayで代金を支払うには、クレジットカードと連携する必要があります。連携するクレジットカードによって還元率が異なります。

QUICPayはさまざまなクレジットカードでチャージできますが、中でもおすすめなのが、セゾンパール・アメリカン・エキスプレス・カード(デジタルも可)です。

QUICPayに セゾンパール・アメリカン・エキスプレス・カード(デジタルも可)を連携して、代金を支払うと、還元率が2%になります。

交通系IC(モバイルSuica・モバイルPasmo等)を使うなら、クレジットカードでチャージがポイント貯まるカードを

交通系IC(モバイルSuica・モバイルPasmo等)を使うなら、クレジットカードでチャージがポイント貯まるカードを選びましょう。

交通系ICへのチャージでポイントがたまるカードをまとめました。

| 貯まるポイント | チャージ時の還元率 | 年間獲得ポイント(60万円利用時) | |

|---|---|---|---|

| Suica・モバイルSuica×ビューカード | JREポイント | 1.5% | 9,000ポイント |

| PASMO・モバイルPASMO×東急カード | TOKYUポイント | 1.0% | 6,000ポイント |

| QUICPay × セゾンパール | 永久不滅ポイント | 2.0% | 2,400ポイント(12,000円相当) |

ポイントを有効利用したいなら、普段の買い物で使えるかどうかに着目して選ぶ

ポイントを有効利用したいなら、「普段の買い物で使えるかどうか」に着目してカードを選びましょう。

例えば、楽天市場で買い物する機会が多い方は、楽天カードであれば、貯まったポイントでお得に買い物できます。一方、「楽天市場より、Amazonで買い物することが多い」という方は、楽天カードより、Amazon MastercardやJCBカードWのほうが向いているでしょう。

Amazon Mastercard及びJCB CARD W(Amazonデバイス・Amazon Fashionのみ、その他は1%)の還元率はAmazonで2.0%までアップしますし、貯まったポイントをAmazonでの買い物に利用できます。

生活圏を見直して、ポイントが貯まりやすいクレジットカードを選びましょう。

なお、クレジットカードのポイントには、次のさまざまな使い道があります。

- キャッシュバック

- ほかのポイントへの交換

- 電子マネーチャージ

- マイル移行

- ギフト券への交換

- 商品への交換

「ほかのポイントへの交換」に使う場合は、交換先によってポイントの価値が変わるので注意が必要です。例えば、JCB カード Wでは、「nanacoポイントへの交換」または「JCBプリモというプリペイドカードにチャージ」する場合、利用で貯まる「Oki Doki ポイント」は1ポイント=5ポイントで交換できます。

一方、「キャッシュバック(クレジットカードの支払い)利用」する場合、1ポイント = 3ポイントでの交換となります。交換の使い道次第では、せっかく貯めたポイントも実は目減りしてしまうことがあります。

貯めるだけでなく、お得な使い方を考えることで、より賢くクレジットカードを活用できるようになります。

編集部がおすすめする最も簡単な方法は、普段使っているポイントが貯まるカードを選ぶことです。

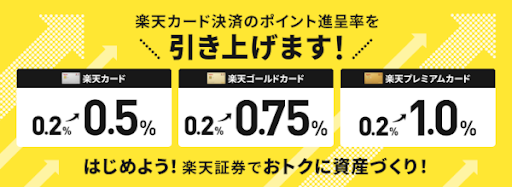

楽天ポイントが貯まるカード

楽天ポイントは、楽天カードで貯めることができます。

貯まった楽天ポイントは、楽天ポイント加盟店や楽天市場をはじめとしたサービスで1ポイント=1円として利用できます。さらに、楽天カードの支払いへの充当や楽天ペイのポイント払いも可能ですので、現金同様に使い勝手のよいポイントです。

なお、楽天ポイントは2ポイント=1マイルでANAマイルにも交換できます。還元率は下がりますが、手軽にANAマイルを貯めたい方には向いています。

楽天ポイントの有効期限は、最後にポイントを獲得した月から1年間となっており、期間中に1回でもポイントの獲得があれば実質無期限で貯められます。

| 楽天ポイントが貯まるカード | |||||

|---|---|---|---|---|---|

|

楽天カード

|

楽天ゴールドカード

|

楽天プレミアムカード |

楽天ブラックカード |

楽天カード アカデミー

|

|

| 年会費 | 無料 | 2,200円(税込) | 11,000円(税込) | 33,000円(税込) | 無料 |

| 還元率 | 1.0% | 1.0% | 1.0% | 1.0% | 1.0% |

| 特徴 | 楽天市場でいつでもポイント3倍 | 国内空港ラウンジが年間2回無料 | 楽天市場でいつでもポイント5倍 | 招待制の楽天のブラックカード | 学生限定の特典が付帯された学生限定カード |

| こんな方におすすめ | 年会費無料で楽天ポイントを貯めたい方 | 年に1回は海外旅行をする方 | プライオリティ・パスを利用したい方 | 格安年会費のブラックカードが欲しい方 | 学生の方 |

Vポイントが貯まるカード

Vポイントは、幅広いVポイント加盟店で1ポイント=1円として利用できる共通ポイントです。

また、ANAマイルやさまざまなポイントに交換して利用できます。

| ANAマイル | 500ポイント→250マイル |

|---|---|

| PayPayポイント | 1ポイント→1ポイント |

Vポイントは、2024年春に三井住友カード(NL)などのクレジットカードを発行するSMBCグループの「Vポイント」と統合することが発表されています。

これまでのVポイント加盟店だけではなく、VISA加盟店でのポイント利用も可能となりますので、ますます使いやすいポイントに進化することが期待できます。

| Vポイントが貯まるカード | |||

|---|---|---|---|

|

Tカード Prime

|

Tカード プラス PREMIUM

|

ファミマTカード

|

|

| 年会費 | 条件付き無料 | 条件付き無料 | 無料 |

| 還元率 | 1.0% | 1.0% | 0.5% |

| 特徴 | 毎週日曜日の利用でポイント1.5倍 | 特定加盟店での利用でポイント1.5倍 | ファミリーマートで最大2.0%還元 |

| こんな方におすすめ | 日曜日のお出かけでお得にポイントを貯めたい方 | TSUTAYAや蔦屋書店でのお買い物が多い方 | ファミリーマートでお得にポイントを貯めたい方 |

Pontaポイントが貯まるカード

Pontaポイントは、ローソンをはじめとしたPontaポイント加盟店や、au料金に1ポイント=1円として利用できます。

au PAYとの相性もよく、au PAYの利用金額100円につき1ポイント(還元率)が貯まり、支払時のPontaポイント払いにも利用できます。au PAY払い、Pontaカードの提示でポイント2重取りができる点も魅力です。

また、ローソン店頭のLoppiで、お得なポイント数で商品と交換できるLoppiお試し引換券もおすすめの使い方です。

| Pontaポイントが貯まるカード | |||||

|---|---|---|---|---|---|

|

au PAY カード .png?v=1618530415)

|

au PAY ゴールドカード |

ローソンPontaカード

|

Ponta Premium Plus |

シェル-Pontaクレジットカード

|

|

| 年会費 | 無料 | 11,000円(税込) | 無料 | 初年度無料 次年度以降 2,200円(税込) 条件付きで無料(※1) |

初年度無料 次年度年 会費1,375円(税込) 条件付きで無料(※2) |

| 還元率 | 1.0% | 1.0% | 0.5% | 1.0% | 1.0% |

| 特徴 | au携帯料金等の支払いでポイントが貯まる | au携帯料金等の支払いでポイント+au PAYチャージでポイント二重取りできる | ローソンで使用するとポイント還元率4倍 | 7月・12月に使うと金額に応じてポイント還元率が最大2倍になる | 特定のガソリンスタンドの利用でポイント4倍 |

| こんな方におすすめ | au携帯料金等支払っている方で年会費無料のカードがよい人 | au携帯料金等支払いが月9,000円を超える人 | ローソン利用が多い人 | ローソン利用が多い人 | ガソリンスタンド利用が多い人 |

※2 Ponta加盟のシェルSSや出光SS、apollostationを年1回以上利用で無料。

dポイントが貯まるカード

dポイントは、dポイント加盟店で1ポイント=1円として利用できる、NTTドコモの発行する4大共通ポイントです。

dポイント加盟店やドコモ料金の支払いだけではなく、d払いでのポイント払いや、iDのキャッシュバックにも1ポイント=1円として利用できます。現金同様の使い勝手のよさが特徴です。

また、1,000ポイント=500マイルとしてJALマイルに交換する、ポイント投資に利用する、といった使い方が可能です。

| dポイントが貯まるカード | ||

|---|---|---|

|

dカード

|

dカード GOLD

|

|

| 年会費 | 無料 | 11,000円(税込) |

| 還元率 | 1.0% | 1.0% |

| 特徴 | カードの利用でdポイントが貯まる | ドコモケータイ/ドコモ光料金の10%還元 |

| こんな方におすすめ | 年会費無料でdポイントを貯めたい方 | ドコモケータイ/ドコモ光料金の支払いが月10,000円を超える人 |

WAON POINTが貯まるカード

WAON POINTは、イオンをはじめとしたWAON POINT加盟店で、1ポイント=1円としてお買い物に利用できる、イオングループのポイントです。

また、電子マネーWAONに1ポイント=1円としてチャージして利用できますので、より幅広くポイントを活用できます。

イオングループの共通ポイントには、「WAON POINT」と「電子マネーWAONポイント」の2種類があります。

| 2種類のイオンのポイント | |

|---|---|

| WAON POINT | クレジットカードの利用や、イオングループでの電子マネーWAONの利用で貯まる |

| 電子マネーWAONポイント | イオングループ以外での電子マネーWAONの利用で貯まる |

2つのポイントは名前も似ており、混同しがちですので注意しましょう。

| WAON POINTが貯まるカード | ||

|---|---|---|

|

イオンカードセレクト

|

ウエルシアカード

|

|

| 年会費 | 無料 | 無料 |

| 還元率 | 0.5% | 0.5% |

| 特徴 | 電子マネーWAONのオートチャージで ポイントが貯まる・ イオン系列でポイント2倍 |

ウエルシアでのお買い物で いつでも1.5%還元 |

| こんな方におすすめ | 電子マネーWAONを利用している方・ イオン系列で買い物をする方 |

ウエルシアでお得なカードを 探している方 |

nanacoポイントが貯まるカード

電子マネーnanacoの利用等で貯まるポイントがnanacoポイントです。

nanacoとは、株式会社セブン&アイ・ホールディングスが展開する電子マネーです。クレジットカードで事前にチャージしておけば、全国のセブン‐イレブンなどで支払いに使えます。

nanacoポイントは、1ポイント=1円として電子マネーnanacoにチャージできるほか、次のような使い道があります。

| nanacoポイントの使い道 | |

|---|---|

| ANAマイルへ交換 | 500ポイント=250マイル |

| 募金する | 1ポイント=1円 |

| トラノコポイントへ交換する | 1ポイント=1円 |

| BOSAI POINTへ交換する | 1ポイント=1円 |

セブンーイレブンでは、対象商品の購入でボーナスポイントがもらえる、nanacoボーナスポイント付きの商品もありますので、探してみてはいかがでしょうか。

| nanacoポイントが貯まるカード | |

|---|---|

|

セブンカード・プラス

|

|

| 年会費 | 無料 |

| 還元率 | 0.5% |

| 特徴 | nanacoチャージでポイントが貯まる |

| こんな方におすすめ | nanacoでポイントを2重取りしたい方 |

マイルが貯まるカード

特典航空券に交換できるマイルは、クレジットカードの利用で貯まるポイントの中でもとくに人気です。

フライトなしでショッピングのみでマイルを貯めている方は「陸マイラー」と呼ばれます。中にはさまざまな支払いをクレジットカードにまとめて、年間に数万マイルを貯めている人もいます。

マイルにもいろいろな種類があり、日本で特に有名なのはANAマイルとJALマイルです。それぞれのマイルを貯めるときにおすすめのクレジットカードをご紹介します。

JALマイルは、JALカードを利用することで直接貯めることが可能です。

| JALマイルが貯まるカード | |||||||||

|---|---|---|---|---|---|---|---|---|---|

|

JALカード

|

JALカード CLUB-Aカード

|

JALカード CLUB-Aゴールドカード

|

JALカード プラチナ

|

JALカード CLUB EST

|

JALカード CLUB EST CLUB-Aカード

|

JALカード CLUB EST CLUB-Aゴールドカード

|

JALカード CLUBEST プラチナ

|

JALカード NAVI

|

|

| 年会費 | 2,200円~ | 11,000円 | 17,600円~ | 34,100円 | 2,200円 | 11,000円 | 7,700円 | 34,100円 | 無料 |

| 還元率 | 0.5%~1.0% | 0.5%~1.0% | 1.0% | 1.0% | 1.0% | 1.0% | 1.0% | 1.0% | 1.0% |

| 特徴 | ショッピングマイル・プレミアムでマイルが2倍 | ビジネスクラス・チェックインが可能 | 空港ラウンジサービス等が充実 | コンシェルジュやプライオリティ・パスが付帯 | 初年度の年会費が無料 | CLUB ESTの特典が付帯 | CLUB ESTの特典が付帯 | CLUB ESTの特典が付帯 | 学生限定で年会費無料などの特典が付いたJALカード |

| こんな方におすすめ | コストを抑えてJALマイルを貯めたい方 | 搭乗時の待ち時間を短くしたい方 | 空港特典にもこだわりたい方 | ワンランク上の空港特典を利用したい方 | 20代の方 | 20代の方 | 20代の方 | 20代の方 | 18歳~30歳の学生の方 |

CLUB ESTは、20代の方限定で入会できる、特別な特典付きのJALカードです。年間5回のサクララウンジの利用をはじめとした特典を利用できます。

また、ANAマイルは、ANAカード等の利用で貯まったポイントを移行して貯めることができます。

| ANAマイルが貯まるカード | ||||||||

|---|---|---|---|---|---|---|---|---|

|

ANA JCB カード

|

ANA JCB ワイドカード

|

ANA JCB ワイドゴールドカード

|

ANA JCBカード プレミアム

|

ANA To Me CARD PASMO

|

ソラチカゴールドカード |

ANA AMEX カード

|

ANA AMEX ゴールド・カード

|

|

| 年会費 | 2,200円~ | 11,000円 | 17,600円~ | 34,100円 | 2,200円 | 11,000円 | 7,700円 | 34,100円 |

| 還元率 | 0.5%~1.0% | 0.5%~1.0% | 1.0% | 1.3% | 0.5%~1.0% | 1.0% | 1.0% | 1.0% |

| 特徴 | 10マイルコースでANAマイル2倍 | 搭乗ボーナスマイルが25% | 空港ラウンジサービスや手厚い海外旅行保険 | いつでも1.3%還元でANAマイルが貯まる | 東京メトロの利用でメトロポイントが貯まる | ソラチカ機能のついたゴールドカード | 空港ラウンジサービスや手荷物無料宅配サービスが付帯 | プライオリティ・パスが付帯 |

| こんな方におすすめ | コストを抑えてANAマイルを貯めたい方 | 出張やフライトの多い方 | 空港特典にもこだわりたい方 | 最もハイクラスなANAカードが欲しい方 | 通勤・通学で東京メトロを利用している方 | 空港特典にもこだわりたい方 | アメックスブランドのANAカードが欲しい方 | 海外出張・旅行の多い方 |

JALカード、ANAカードともに、さまざまなランクのカードが発行されています。

期限に追われたくない人はポイントが無期限のクレカを選ぶ

「今月中にポイントを使い切らなければ無駄になってしまう」

そんな風に、期限に追われたくない方は、ポイント有効期限がないクレジットカードがおすすめです。

通常、クレジットカードの利用で貯まるポイントには1年~2年程度の有効期限が設定されており、有効期限が切れるとポイントが失効してしまいます。忙しくしているあいだに「いつの間にかポイントが使えなくなっていた」ということも。

期限に追われず余裕を持って使い道を考えたい方は、ポイントが無期限のカードを選びましょう。

有効期限のない、もしくは有効期限を無期限に延長できるクレジットカードは次のとおりです。

| カード名 | 貯まるポイント |

|---|---|

| セゾンカード | 永久不滅ポイント |

| アメリカン・エキスプレス | メンバーシップ・リワード |

| ダイナースクラブ | ダイナースクラブポイント |

| TRUST CLUBカード | リワードポイント |

有効期限を気にせずに済むポイントなら、自分のペースで貯められますのでストレスがありません。

クレジットカードのポイント有効期限チェックしてる?ムダにしないための使い方を解説

なお、そもそも「ポイントの使い道を考えるのが面倒」という方は、ポイントが自動でキャッシュバックされるP-oneカードや三菱UFJカード VIASOカードがおすすめです。

セゾンカードの永久不滅ポイント

有効期限のないポイントの代表格ともいえるのが、セゾンの永久不滅ポイントです。

永久不滅ポイントは特別な条件なしにポイントの有効期限が無期限となっており、ポイントを失効させてしまう心配はありません。

ポイントdeお買物サービスでは、200ポイント=900円分としてセゾンカードの請求金額に充当できます。また、JALマイルやANAマイルへの交換も可能です。

| 永久不滅ポイントが貯まるカード | ||||||

|---|---|---|---|---|---|---|

|

SAISON CARD Digital

|

セゾンパール・アメリカン・エキスプレス(R)・カード

|

セゾンブルー・アメリカン・エキスプレス(R)・カード

|

セゾンゴールド・アメリカン・エキスプレス(R)・カード

|

セゾンプラチナ・アメリカン・エキスプレス(R)・カード

|

セゾンカードインターナショナル

|

|

| 年会費 | 無料 | 初年度無料 翌年度1,100円 (前年に1円以上の カードご利用で 翌年度も無料) |

3,300円 | 11,000円 | 22,000円 | 無料 |

| 還元率 | 0.5%※ | 0.5% | 0.75% | 0.75% | 0.5% | 0.5% |

| 特徴 | 即時発行が可能な完全デジタルカード | QUICPay利用で2.0%還元 | 26歳になるまで年会費無料 | 充実した優待特典 | コンシェルジュなどのプラチナ優待 | ETCカードの即日発行が可能 |

| こんな方におすすめ | すぐにクレカを利用したい方 | QUICPayをよく使う方 | 26歳未満の方 | 優待が欲しい方 | 格安年会費でプラチナカードが欲しい方 | プラスチック製のカードを即日発行で作りたい方 |

※1ポイント最大5円相当のアイテムと交換の場合となります。

※交換商品によっては、1ポイントの価値は5円未満になります。

セゾンカードでは、アメックスブランドのセゾン・アメリカン・エキスプレス・カードがラインナップされている点も特徴です。

アメックスのメンバーシップ・リワードのポイント

メンバーシップ・リワードのポイント有効期限は通常3年間ですが、年間参加費3,300円(税込)のメンバーシップ・リワード・プラスへの登録で無期限に延長されます。

また、メンバーシップ・リワード・プラスに登録すれば、ポイントの移行レートも有利になります。

| メンバーシップ・ リワード・プラス登録済 |

メンバーシップ・ リワード・プラス未登録 |

|

|---|---|---|

| カード年会費/月会費への充当 | 1ポイント=1円 | 1ポイント=0.3円 |

| 旅行関連の支払いへの充当 | 1ポイント=0.8円 | 1ポイント=0.3円 |

| 旅行関連以外の代金への充当 | 1ポイント=0.5円 | 1ポイント=0.3円 |

| ANAマイルへの移行 | 1,000ポイント=1,000マイル | 2,000ポイント=1,000マイル |

| JALマイルへの移行 | 2,500ポイント=1,000マイル | 3,000ポイント=1,000マイル |

カード年会費(月会費)への充当が最もレートが有利ですので、年会費が高額なカードの支払いにもおすすめです。

| アメックスのメンバーシップ・リワードが貯まるカード | |||

|---|---|---|---|

|

アメリカン エキスプレス グリーン カード

|

アメリカン エキスプレス ゴールド カード

|

アメリカン エキスプレス プラチナ カード

|

|

| 年会費 | 13,200円 (月会費で1,100円) |

31,900円 | 165,000円 |

| メンバーシップ混み年会費(税込) | 16,200円 | 35,200円 | 146,300円 |

| 還元率 | 0.3%~1.0% | 0.3%~1.0% | 0.5%~1.0% |

| 特徴 | アメックス唯一の月会費制カード | コース料理1名分無料サービスやプライオリティ・パスが付帯 | メタル製のプラチナカードを発行可能 |

| こんな方におすすめ | サブスク感覚でアメックスを持ちたい・試したい方 | アメックスのゴールドカードに憧れがある方 | ステータスを示せるアメックスのプラチナカードが欲しい方 |

アメックスブランドのクレジットカードは、ステータスでクレジットカードを選びたい方にも最適です。

ダイナースのダイナースクラブポイント

ダイナースクラブポイントは、利用先ごとに異なるレートで、支払いにポイントを充当できます。

| ポイント・キャッシュバック | 10,000ポイント=3,000円 |

|---|---|

| ポイント・ペイ | 100ポイント=30円分 |

| 旅行代金充当プログラム | 1,000ポイント=400円分 |

| G-Callショッピング ポイント利用プログラム | 10,000ポイント=6,000円分 |

また、年間参加料6,600円(税込)のダイナースグローバルマイレージで、ダイナースクラブポイントを各社航空マイルに移行できます。

| ANAマイル | 1,000ポイント=1,000マイル |

|---|---|

| デルタ スカイマイル | 2,000ポイント=1,000マイル |

| ユナイテッド航空 マイレージプラス | 2,000ポイント=1,000マイル |

| 大韓航空 スカイパス | 2,000ポイント=1,000マイル |

| JALマイレージバンク | 2,500ポイント=1,000マイル |

ポイント充当はレートがよくありませんので、ポイントの使い道としてはマイル移行がおすすめです。

| ダイナースクラブポイントが貯まるカード | ||

|---|---|---|

|

ダイナースクラブカード |

ダイナースクラブプレミアムカード |

|

| 年会費 | 24,200円 | 143,000円 |

| 還元率 | 0.3%~1.0% | 0.3%~1.0% |

| 特徴 | コース料理1名分無料サービスをはじめとした食に関連したサービスが充実 | 銀座プレミアムラウンジなどのプレミアムカード限定の優待 |

| こんな方におすすめ | ダイニング特典にこだわってカードを選びたい方 | 最上の優待を受けられるダイナースカードが欲しい方 |

ダイナースクラブカードは、カード名の起源にもなっている食に関する優待やイベントが充実している点も特徴です。

TRUST CLUBシリーズのリワードポイント

TRUST CLUBシリーズのリワードポイントは無条件で有効期限がなく、ポイントの失効を気にせずに貯められます。

8,000ポイント=2,000ポイントとしてキャッシュバックに交換できるほか、TRUST CLUBカードの年会費にポイントを充当することも可能です。

| 必要ポイント | 年会費 | 1ポイントあたり | |

|---|---|---|---|

| TRUST CLUB プラチナ Visaカード | 93,000ポイント | 38,500円(税込) | 約2.42円 |

| TRUST CLUB ゴールドカード | 32,000ポイント | 13,200円(税込) | 約2.42円 |

| TRUST CLUB エリートカード | 8,000ポイント | 3,300円(税込) | 約2.42円 |

| TRUST CLUB ワールドエリート | 346,000ポイント | 143,000円(税込) | 約2.42円 |

| TRUST CLUB ワールドカード | 32,000ポイント | 13,200円(税込) | 約2.42円 |

| TRUST CLUB プラチナマスターカード | 8,000ポイント | 3,300円(税込) | 約2.42円 |

年会費にポイントを充当した場合、移行レートはキャッシュバック還元よりも有利になります。

| ポイントで年会費を支払えるTRUST CLUBカード | |||||

|---|---|---|---|---|---|

|

TRUST CLUB エリートカード

|

TRUST CLUB ゴールド

|

TRUST CLUBプラチナマスター

|

TRUST CLUBワールド

|

TRUST CLUBワールドエリート

|

|

| 年会費 | 3,300円 | 13,200円 | 3,300円 | 13,200円 | 143,000円 |

| 還元率 | 0.4% | 0.6% | 0.4% | 0.6% | 0.8% |

| 特徴 | 空港ラウンジの無料サービス | プライオリティ・パスを無料で取得可能 | プラチナMastercardの特典を利用可能 | コース料理1名分無料サービスが付帯 | 日本で2種のカードしか選ばれていないMastercardのワールドエリートランク |

| こんな方におすすめ | 格安年会費でゴールドカードが欲しい方 | プライオリティ・パスを利用したい方 | 格安年会費でプラチナカードを持ってみたい方 | マスターカードの優待特典を利用したい方 | TRUST CLUBの最上位カードが欲しい方 |

ダイナースクラブに憧れがあるけど、よりお手軽に持ちたいという方にもTRUST CLUBカードはおすすめです。

ポイントの使い道を考えるのがめんどくさい人は、自動キャッシュバックタイプがおすすめ

「ポイントの使い道を考えるのが面倒」という方は、自動キャッシュバックタイプのクレジットカードを選びましょう。

自動キャッシュバックは主に、「カード代金割引タイプ」と「口座振込タイプ」の2つのタイプに分けられます。

- 代金割引のタイプ:還元率の分、支払金額が自動で割引されるタイプ。たとえば還元率1%の場合、100円の買い物をした場合、1%分割引きされて、99円が支払対象となる。

- 口座振込のタイプ:貯めたポイントが定期的に、もしくは一定数までポイントが貯まった段階で、1ポイント=1円で自動で銀行口座に入金されるタイプ。

ポイント交換の手間がありませんので、カードを使っているだけでお得に還元を受けられます。

| 自動キャッシュバックのクレジットカード | |||

|---|---|---|---|

P-oneカード <Standard>

|

P-oneカードWiz

|

三菱UFJカード VIASOカード

|

|

| 年会費 | 無料 | 無料 | 無料 |

| 還元率 | 1.0% | 1.1% | 0.5% |

| 特徴 | カード請求時に自動的に1.0%オフ | リボ払い専用カードだが、Standardより高還元率 | 最高2,000万円の海外旅行保険が付帯 |

| こんな方におすすめ | 細かいポイントを気にせずに使いたい方 | リボ払いでもうまく利用できる方 | 自動キャッシュバックのカードかつ海外旅行保険も欲しい方 |

自動キャッシュバックのクレジットカードなら、ポイント交換忘れによる失効のリスクも防げます。

ステータス性を重視するなら、ゴールド・プラチナ・ステータスカードを選ぶ

ステータスを重視してクレジットカードを選びたい方は、ゴールドカードやプラチナカードなど、ステータスの高いカードを検討しましょう。

一般的に、カードのランクが上がるほど審査基準が厳しくなり、年会費の負担も大きくなることから、ゴールドカードやプラチナカードを持っていることが社会的信用に繋がる側面があります。

近年では、年会費無料のゴールドカードや、インビテーションなしで作れるプラチナカードなど、ステータスカードも比較的手に入りやすくなりました。

とはいえ、希少性の高さが一般カードに劣ることはありません。例えば、アメリカン・エキスプレスを代表するハイブランドなクレジットカードは所有しているだけで、社会的地位が高いことの象徴となります。

ハイブランドのステータスカードでは、コンシェルジュやコース料理1名分無料サービスなどの優待に加え、ヘリクルーズの予約や特別なイベントへのオファーなど、非日常を感じられるサービスが提供されています。

アメリカン・エキスプレスのカード

アメリカン・エキスプレスは、1850年に運送業として創業した、歴史のあるクレジットカード会社です。

日本国内では、1980年に国内初めてのゴールドカードとして発行が開始されました。当時、日本国内がバブル期であったことからも、アメリカン・エキスプレスを持つことがビジネスマンのステータスとして定着した背景があります。

アメリカン・エキスプレスのクレジットカードでは、充実した空港特典に加え、キャンセルプロテクションなどの充実したプロテクションサービスが付帯している点も特徴です。

| アメリカン・エキスプレスのクレジットカード | ||||

|---|---|---|---|---|

|

アメリカン エキスプレス グリーン カード

|

アメリカン エキスプレス ゴールド カード

|

アメリカン エキスプレス プラチナ カード

|

アメリカン・エキスプレス・センチュリオン

|

|

| 年会費 | 13,200円 (月会費で1,100円) |

31,900円 | 143,000円 | 385,000円 |

| 特徴 | アメックス唯一の月会費制カード | コース料理1名分無料サービスやプライオリティ・パスが付帯 | メタル製のプラチナカードを発行可能 | 招待制のインビテーションカード |

| こんな方におすすめ | サブスク感覚でアメックスを持ちたい・試したい方 | アメックスのゴールドカードに憧れがある方 | ステータスを示せるアメックスのプラチナカードが欲しい方 | 招待制のカードです |

ハイブランドのイメージとは違い、比較的審査基準が緩い点もアメックスの特徴の1つです。

ダイナースクラブのカード

ダイナースクラブは、1950年に創業者がレストランで食事をした際、財布を忘れて困ってしまった経験から作られたクレジットカードです。

カード名称の起源のとおり、食に関する特典が充実しており、エグゼクティブ ダイニングではコース料理が1名分、もしくは2名分無料になる特典があります。また、ダイナースクラブ会員を対象とした食のイベント「フランスレストランウィーク」も開催されていますので、食事にこだわりのある方にもおすすめです。

| ダイナースクラブポイントが貯まるカード | ||

|---|---|---|

|

ダイナースクラブカード |

ダイナースクラブプレミアムカード |

|

| 年会費 | 24,200円 | 143,000円 |

| 還元率 | 0.3%~1.0% | 0.3%~1.0% |

| 特徴 | コース料理1名分無料サービスをはじめとした食に関連したサービスが充実 | 銀座プレミアムラウンジなどのプレミアムカード限定の優待 |

| こんな方におすすめ | ダイニング特典にこだわってカードを選びたい方 | 最上の優待を受けられるダイナースカードが欲しい方 |

ダイナースクラブカードはアメリカン・エキスプレスのクレジットカードともよく比較されるハイブランドのクレジットカードです。

ラグジュアリーカード

ラグジュアリーカードは、2008年に米国で創業し、日本では初めての「ワールドエリートMastercard」として発行される、富裕層向けのクレジットカードです。

アメックスやダイナースと比べて、カードの歴史は長くありません。しかし金属製の券面のインパクトもあり、クレジットカードマニアの注目を、急速で集めたカードでもあります。

優待も他のカードにはないユニークな内容です。ダイニングまでのリムジン送迎や美術館の無料鑑賞特典等、ライフスタイルをエレガントに演出するサービスが充実しています。日本で一番最初にMastercardの最上級ランクであるワールドエリートに採択されたカードでもあります。

| ラグジュアリーカードのクレジットカード | ||||

|---|---|---|---|---|

|

ラグジュアリーカード チタン

|

ラグジュアリーカード ブラック

|

ラグジュアリーカード ゴールド

|

ラグジュアリーカード ブラックダイヤモンド

|

|

| 年会費 | 55,000円 | 110,000円 | 220,000円 | 660,000円 |

| 特徴 | 金属製カードの圧倒的な存在感 | リムジン送迎やホテル、航空会社の上級会員資格が付帯 | 申込みで取得可能な最上位カード | 完全招待制の最上位カード |

| こんな方におすすめ | 最安のコストでラグジュアリーカードを持ちたい方 | リムジン送迎などの非日常のサービスを利用したい方 | ブラックダイヤモンドを目指したい方 | 招待制のカードです |

金属製の縦型デザインはスタイリッシュで、24Kコーティングのゴールド、本物のダイヤが使用されたブラックダイヤモンドは貴金属といってもよいでしょう。

マリオット・ボンヴォイ

マリオット・ボンヴォイ・アメリカン・エキスプレス・カードは、世界的高級ホテルチェーンのマリオット・ボンヴォイとアメリカン・エキスプレスが提携して発行するクレジットカードです。

前身のSPG・アメリカン・エキスプレス・カードとほぼ同等の特典が受け継がれているのが特徴。年間150万円以上の利用で更新時にマリオット・ボンヴォイグループの1泊分の無料宿泊特典がプレゼントされます。また、カードを発行するだけでマリオット・ボンヴォイの上級会員資格を取得できる点もメリットです。

| ラグジュアリーカードのクレジットカード | ||||

|---|---|---|---|---|

|

マリオットボンヴォイ・アメリカン・エキスプレスカード

|

マリオットボンヴォイ・プレミアムカード

|

|||

| 年会費 | 23,100円 | 49,500円 | ||

| 特徴 | 年間150万円以上の利用で無料宿泊特典プレゼント | マリオット・ボンヴォイ・プラチナエリート会員資格を取得可能 | ||

| こんな方におすすめ | 年に1回は高級ホテルに泊まってみたいと考える方 | マリオット・ボンヴォイでの最上のサービスを求める方 | ||

1泊数万円のマリオット・ボンヴォイに無料宿泊できますので、それだけでもマリオット・ボンヴォイのクレジットカードを作るメリットがあります。

また、マリオットポイントは30以上の航空会社のマイルに変換できます。航空会社によって利用できるマイルは変わりますが、マリオットポイントであれば、多くの航空会社のマイルのハブとなるため利便性が非常に高いポイントです。

セキュリティを重視するならナンバーレス・カードレスタイプを選ぶ

クレジットカードの不正利用が怖い方は、ナンバーレスカードやカードレスのクレジットカード、または不正利用の補償が手厚いクレジットカードを選ぶようにしましょう。

一般社団法人日本クレジット協会が公表したクレジットカード不正利用被害の発生状況のデータでは、クレジットカードの不正利用被害額は増加の傾向にあります。

| 2018年 | 235,4億円 |

|---|---|

| 2019年 | 274.1億円 |

| 2020年 | 253.0億円 |

| 2021年 | 330.1億円 |

| 2022年 | 436.7億円 |

とくに、番号盗用被害額が全体の9割以上を占めており、ナンバーレスカードやカードレスで盗み見を防止することの重要性が分かります。

また、万が一不正利用が起こった際に、十分な補償が受けられるか、という点もチェックしたいポイントです。

- 2重認証(3Dセキュア):インターネット上でクレジットカード決済を行う際(ECサイトでのお買い物など)の本人認証サービス

- オンラインプロテクション:インターネットにおけるショッピングなどを対象に、不正利用された際の被害を補償してくれる保険

| 不正利用に備えるクレジットカード | ||||

|---|---|---|---|---|

|

セゾンカードインターナショナル

|

三井住友カード(NL)

|

三井住友カード(CL)

|

アメリカン・エキスプレス®・グリーン・カード (及びアメックス系列)

|

|

| 年会費 | 無料 | 無料 | 無料 | 13,200円 (月会費1,100円(税込)) |

| 特徴 | ナンバーレスのデジタルカードを発行可能 | ナンバーレスのデジタルカードを発行可能 | カードレスで実物のカードを持たずに利用可能 | 不正利用時のために充実したプロテクションサービスが付帯 |

| こんな方におすすめ | デジタルカードを利用したい方 | コンビニや飲食店で利用が多い方 | コンビニや飲食店で利用が多い方で完全カードレスがよい方 | 不正利用時の補償が欲しい方 |

セゾンカードが、日本国内で一番最初にナンバーレスを導入し、三井住友カードをはじめとした多くのクレジットカード会社でナンバーレスが新しいベーシックになりつつあります。

海外旅行によく行く人は、保険・補償が充実したカードを選ぶ

海外旅行をよくする方は、海外旅行保険が付帯したクレジットカードを選ぶのがおすすめです。

医療費の高額な海外では、急病やケガに備える海外旅行保険があると心強いです。クレジットカードの海外旅行保険には、自動付帯と利用付帯の2種類があります。

| 自動付帯 | カードを持っているだけで補償される |

|---|---|

| 利用付帯 | 旅行代金をカードで支払う等の条件を満たした際に補償される |

近年では、クレジットカードの付帯保険の改悪が続いており、これまで自動付帯だった補償が利用付帯に変更となるケースが続いています。

- JCBカード:2023年4月1日より

- ビューカード:2023年7月1日より

- エポスカード:2023年10月1日より

そのため、自動付帯で海外旅行保険が付帯するカードを探す場合、ゴールドカードや年会費有料のクレジットカードが候補にあがってきます。

| 海外旅行保険が付帯するクレジットカード | |||

|---|---|---|---|

|

エポスカード

|

ライフカード<旅行傷害保険付き>

|

JCBゴールドカード

|

|

| 年会費 | 無料 | 1,375円 | 11,000円 |

| 海外旅行保険 | 自動付帯:最高500万円 (2023年10月1日より自動付帯に) |

自動付帯:最高2,000万円 | 利用付帯:最高1億円 |

| 特徴 | 傷害治療、疾病治療の補償金額がゴールドカード並み | 初年度年会費無料で利用可能 | 航空機遅延費用も補償される |

| こんな方におすすめ | 年会費無料カードで充実した補償を求める方 | 最低限の年会費で自動付帯の海外旅行保険を備えたい方 | 空港や旅先での特典にもこだわってゴールドカードを選びたい方 |

エポスカードは2023年10月1日より利用付帯となりました。しかし、傷害死亡・後遺障害の補償金額は最高3,000万円に引き上げらています。

有料道路で使うならETCカード付きのクレカを選ぶ

年に1回でも有料道路を利用する機会がある方は、ETCカードを付帯することができるクレジットカードをおすすめします。

ETCとはElectronic Toll Collection Systemの略で、自動料金支払いシステムのことを指します。ETCカードを使えば、有料道路の料金所をキャッシュレスでスムーズに通過できます。また、ETCカードでは、深夜割引や休日割引、平日朝夕割引などの各種割引が用意されていますので、現金払いよりもお得に有料道路を利用できます。

さらに、ETCカード付帯のクレジットカードを利用することにより、クレジットカードのポイントを貯められる点もメリットです。

ここでは、東京ー名古屋間の高速道路料金(7,320円)を、還元率1.0%のクレジットカードを利用している方と現金払いの人を比べて、どの程度お得になるかをシミュレーションしてみましょう。

| 回数 | ETCカード利用で貯まる ポイント (7,320円利用、還元率1.0%) |

現金で貯まる ポイント |

差額 |

|---|---|---|---|

| 年1回 | 73.2ポイント | 0ポイント | 73.2円相当 |

| 年2回 | 146.4ポイント | 0ポイント | 146.4円相当 |

| 年3回 | 219.6ポイント | 0ポイント | 219.6円相当 |

| 年4回 | 292.8ポイント | 0ポイント | 292.8円相当 |

さらに、割引の適用される時間帯や曜日の利用で、お得度が加算されます。

固定費で着々と貯めたいなら公共料金・携帯料金・家賃支払いでポイントが貯まるカードを選ぶ

固定費の支払いで、着々とポイントを貯めたい方は、公共料金支払い・携帯料金・家賃支払いでポイント優遇を受けられる・または通常還元率が高いカードを選びましょう。

例えば、三菱UFJカード VIASOカードで、指定のインターネットプロバイダー(Yahoo! BB、@nifty、OCN、au one net、BIGLOBE、ODN)の料金を支払うと、還元率が通常の2倍の1.0%となります。

また、JCBカードWは通常還元率が比較的高く、公共料金の支払いでも1.0%のポイントが貯まります。

なお、さまざまな固定費をクレジットカード払いにすることで、着々とポイントを貯めることが可能です。

- 電気代

- ガス代

- 水道代

- 電話代

- インターネットプロバイダ使用料

- 新聞代

- NHK受信料

たとえば、公共料金と家賃を合わせて毎月10万円の支払いがある方の場合、還元率1.0%のクレジットカードで支払えば、月間1,000ポイント、年間12,000ポイントの得になります。

ただし、クレジットカードによっては、通常還元率と公共料金の支払いで還元率が異なる場合もありますので注意が必要です。たとえば、楽天カードの通常還元率は1.0%ですが、公共料金等の支払いでは還元率が0.2%に減ってしまいます。

デザイン性を重視するなら券面に着目して選ぶ

デザイン性の良さにこだわりたいなら、券面に着目しましょう。

クレジットカードの券面は、友達との食事や恋人とのデートの際に意外と人目に触れているものです。

「クレディセゾン」の調査では、「会計時に他の人のクレジットカードをチェックしたことがあるか?」という質問に、8割の方が「YES」と答えています。

参照元:クレジットカードに関する意識調査レポート|クレジットカードは永久不滅ポイントのセゾンカード

会計時にデザイン性が高いクレジットカードをかざせば、好印象につながるでしょう。

| デザイン性の良さでクレジットカードを選ぶ | |||

|---|---|---|---|

|

エポスカード

|

JCBカード

|

三井住友カード(NL)

|

|

| 年会費 | 無料 | 2,200円 | 無料 |

| 特徴 | アニメやキャラクターとのコラボデザインが多い | ディズニーデザインのクレジットカード | パステル調カラーのオーロラカードがラインナップ |

また、ブラックカードやプラチナカードの黒色の券面は、ステータス性の高さも感じさせるスタイリッシュさが魅力です。

信頼度が高いカードがいい

信頼度の高いクレジットカードを選びたい方は、クレジットカードの発行会社に注目して選ぶのがおすすめです。

クレジットカードは、発行会社によって大きく次の6つの系統に分かれます。

- 外資系カード

- 銀行系カード

- 交通系カード

- 信販系カード

- 流通系カード

- 消費者金融系カード

とくに、銀行や銀行のグループ会社が発行する銀行系クレジットカードや外資系クレジットカードは信頼度が高く、安心して使えるクレジットカードを探している方には最適です。

また、国際ブランドのクレジットカード会社が発行するプロパーカードは、ステータス性が高く海外での信頼性が高いといわれます。。VISA・Mastercardはカード自体の発行は行っていません。プロパーカードを選ぶならAmerican Expressと、ダイナースクラブカードにしぼりましょう。

目的が特に決まっていない人は年会費無料のカードを選ぶ

クレジットカードの使い方がとくに決まっていない場合、年会費無料のクレジットカードを選ぶのがおすすめです。

「年会費無料のクレジットカード」で選択肢として挙げられるのが、一般カードです。年会費無料のクレジットカードで選ぶと、選択肢は一般カードとなるケースが多く、有料のゴールドカード等と比べると特典が見劣りすることが一般的です。

しかし近年は、年会費無料であっても、付帯サービスが充実したカードが増加しています。

- 三井住友カード(NL):最大7%ポイント還元、両面ナンバーレス

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 - JCB CARD W:39歳までの入会で年会費永年無料、還元率1.0%

- 楽天カード:楽天市場でいつでもポイントが3倍

実際、年会費を重視してクレジットカードを選ぶ方が多いことがわかっています。

公正取引委員会の調査では、クレジットカードの新規発行申込時に重視する点として次のような結果が出ています。

| 年会費 | 76% |

|---|---|

| 決済額に応じた特典 | 46% |

| 新規入会時の特典 | 44% |

| 使用できる店舗の数 | 26% |

| ブランドの知名度・信頼度 | 24% |

また中には、年会費無料で持てるゴールドカードもあります。

例えば、エポスゴールドカードやイオンゴールドカードは、各カード会社に招待されて発行した場合、年会費が永年無料になります。

年会費無料のクレジットカードについて、詳しくはこちら。

目的別!サブ・2枚目におすすめのクレジットカード43選

サブカードは、「Amazonの利用で効率的にポイントを貯められる」「会計時、人の目に触れても恥ずかしくない」といった目的に合わせて選ぶのがおすすめです。

サブカードを持つメリットは、メインカードでは受けられない特典を受けられること。

具体的には次のような点をチェックしてください。

- 特定の店舗や利用方法でのポイントアップ

- 手厚い保険サービスが付帯する

- ステータス性が高い

- 年会費が安い

近年では、利用する店舗や国際ブランドごとの使い分けなど、クレジットカードを2枚持ちや3枚持ちして使い分ける方が増えています。NETMONEY編集部の調査によると、サブ、2枚目のクレジットカードを作るきっかけは、クレジットカード利用の目的に合わせてメインカードの特典を補う選び方をされている方が多いようです。

サブカードは、よく使う店舗でポイントが高いクレカを選ぶのがおすすめ

NETMONEY編集部の調査によると、2枚目のクレジットカードを作るきっかけは、特定の店舗での高いポイント還元率のようです。

ここでは、とくに特定の店舗やサービスでのポイントアップ特典に注目して、おすすめのサブカードを紹介します。

ネットショッピングでポイント高還元

ここでは、ネットショッピングでポイント高還元率のクレジットカードを紹介します

楽天カードは、楽天市場での買い物で最大5%還元

楽天カードでは、楽天市場で最大3.0%還元になりますので、楽天市場でお買い物をするなら持っておくべきクレジットカードです。

楽天市場で楽天カードを利用すると、いつでも通常の3倍の3.0%還元になります。さらに、毎月5と0のつく日に、エントリーのうえ楽天市場で楽天カードを利用すると+4倍のポイントが加算されますので、最大5.0%還元での利用が可能です。

- 楽天カードの利用:3倍

- 毎月5と0のつく日の利用:+4倍

ここでは、1万円分のお買い物をする場合、毎月5と0のつく日での楽天カードと楽天ゴールドカードの利用と、リクルートカードで獲得できるポイントの差を比較します。

| 楽天カード | 楽天ゴールドカード | リクルートカード | |

|---|---|---|---|

| 還元率 | 1.0% | 1.0% | 1.2% |

| 楽天市場利用時の還元率(5と0のつく日) | 5.0% | 5.0% | 1.2% |

| 獲得ポイント数(1万円利用時) | 500ポイント | 500ポイント | 120ポイント |

リクルートカードよりも楽天カードの方が380ポイントお得になり、楽天カードと楽天ゴールドカードでは獲得ポイントに差がないことが分かります。

ですので、楽天市場用のクレジットカードは、年会費無料の楽天カード一択で問題ありません。

楽天カードの申し込みはこちら

Amazonユーザーは、Amazon Mastercard・Amazon Prime Mastercard一択

Amazonでお得にポイントが貯まるクレジットカードを探している方には、Amazon Mastercard、もしくはAmazon Prime Mastercardがおすすめです。

| 還元率 | 1.2% |

|---|---|

| Amazon Mastercard | プライム会員以外に発行 |

| Amazon Prime Mastercard | プライム会員に発行 |

Amazon Mastercardをお持ちの方がプライム会員に登録した場合、カードの有効期限に関わらずAmazon Prime Mastercardが届けられます。

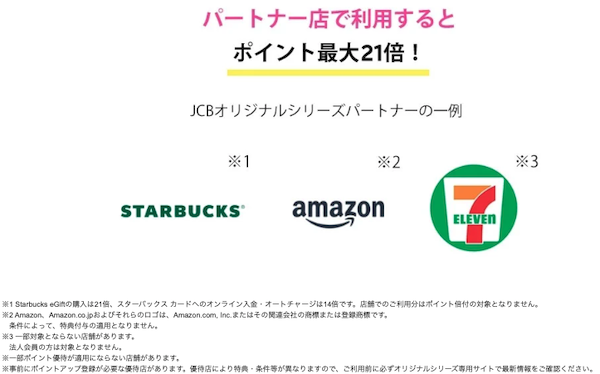

Amazonでのポイント還元率はプライム会員以外のAmazon Mastercardが1.5%還元、プライム会員のAmazon Prime Mastercardが2.0%還元です。また、JCB カード Wでは、JCBオリジナルシリーズパートナーの特典で2.0%還元でAmazonを利用できます。

ここでは、Amazon Mastercardと、Amazon Prime Mastercard、JCB カード Wの3枚で、Amazonで1万円利用した場合の獲得ポイントと、獲得したポイントをAmazonで利用した場合の交換レートをシミュレーションします。

| Amazon Mastercard | Amazon Prime Mastercard | JCB カード W | |

|---|---|---|---|

| Amazon利用時の還元率 | 1.5%還元(プライム会員以外) | 2.0%還元(プライム会員) | 1.4%還元 |

| Amazon利用時の交換レート | 1ポイント=1円相当 | 1ポイント=1円相当 | 1ポイント=3.5円相当 |

| 獲得ポイント円換算 | 150円相当 | 200円相当 | 140円相当 |

参照:JCB ORIGINAL SERIES 「Amazon.co.jp(JCB CARD W/W plus L限定)

Amazon Prime MastercardとJCB CARD WのAmazon利用時の還元率は同等ですが、Amazonでの利用時のポイントの交換レートが1ポイント=3.5円のため、貯まったポイントをAmazonで利用した場合の還元率は1.4%となります。

そのため、Amazonでカードを使い、貯まったポイントをAmazonで利用することを考えるなら、Amazonポイントの貯まるAmazon Mastercard、AmazonPrime Mastercardがお得ということになります。

ただし、貯まったポイントをnanacoポイントに交換またはJCBプリモというプリペイドカードにチャージした場合は1ポイント=5円で交換できます。

| Amazonポイントとして利用 | nanaco・JCBプリモにチャージ | |

|---|---|---|

| 還元率 | 1.4% | 2.0% |

| 獲得ポイント数(1万円利用時) | 200ポイント | 200ポイント |

| 交換レート | 1ポイント=3.5円相当 | 1ポイント=5円相当 |

| 獲得ポイント円換算 | 140円相当 | 200円相当 |

JCB カード Wは、特約店が多いためポイントの使い方さえ気をつければ「とりあえずどこで使ってもお得」なカードとなります。クレジットカードを2枚持ちたくない人は、JCB カード Wを、サブカードとしてAmazon用にカードを発行してもよい方はAmazon Mastercard・Amazon Prime Mastercardを選ぶのがよいでしょう。

また、JCB カード Wの還元率が1.4%~2.0%となるのは、「Amazonデバイス」「Amazon Fashion」で利用する場合のみとなります。それ以外は0.7%~1.0%となります。JCBカードWは使い方が複雑な点もあるため、Amazon Mastercardの方がシンプルに利用できます。

Amazon Mastercardの申し込みはこちら

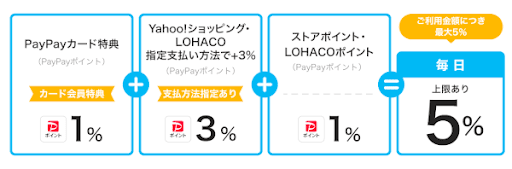

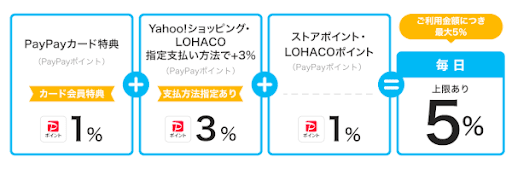

Yahoo!ショッピングをよく利用する人はPayPayカードがおすすめ

Yahoo!ショッピングをよく利用する方は、いつでも5.0%還元でPayPayポイントが貯まるPayPayカードがおすすめです。

また、PayPayカードゴールドでは、Yahoo!ショッピングで+ 2.0%還元となるYahoo!プレミアムが無償で付帯しますので、毎日最大7.0%還元でポイントを貯められます。

ここでは、PayPayカードとPayPayカードゴールド、高還元率カードの例としてリクルートカードの3枚で、Yahoo!ショッピングで月3万円を利用した場合の獲得ポイントの差をシミュレーションします。

| PayPayカード | PayPayカードゴールド | リクルートカード | |

|---|---|---|---|

| 年会費 | 無料 | 11,000円(税込) | 無料 |

| Yahoo!ショッピング利用時の還元率 | 5.0%還元 | 7.0%還元 | 1.2%還元 |

| 獲得ポイント数(月3万円利用時) | 18,000ポイント | 25,200ポイント | 4,320ポイント |

PayPayカードとPayPayカードゴールドのYahoo!ショッピング利用時の還元率の差が2.0%、年会費の差が11,000円(税込)ですので、年間55万円以上Yahoo!ショッピングを利用する方ならPayPayカードゴールドがお得になります。

PayPayカードの申し込みはこちら

ZOZO CARD

ZOZOTOWN用のクレジットカードを探しているなら、ZOZOTOWNでの利用で5.0%還元になるZOZO CARDがおすすめです。

ZOZO CARDでは、ZOZOTOWNでの利用で5.0%還元でZOZOポイントが貯まります。貯まったZOZOポイントはZOZOTOWNでのお買い物に利用することが可能です。

過去には、ZOZOTOWNは各種クレジットカード会社と提携しており、JCBカードやオリコカードでもお得にポイントを貯められましたが、ZOZO CARDの登場以降はZOZO CARDがZOZOTOWNでお得になる唯一のクレジットカードです。

ZOZOTOWNをよく使う人は、ZOZOカードを使わないと5.0%損になります。

ZOZO CARDの申し込みはこちら

コンビニでポイント高還元

コンビニ別にポイント高還元率になるクレジットカードを紹介します。

三井住友カード(NL) - セブン-イレブン・ローソン

三井住友カード(NL)の対象カードでは、セブンーイレブン、ローソンなどでのスマホタッチ決済の利用でいつでも最大7%ポイント還元になります。

カード現物でのVisa、Mastercardのタッチ決済でポイント最大5%還元、Apple Pay、Google Payでのスマホタッチ決済でポイント最大7%還元となります。磁気カードの差し込みや、iDでの決済はポイント加算の対象になりませんので注意が必要です。※

一度スマホのタッチ決済(ApplePay、GooglePay)に登録しておけば、あとは誰でもポイント最大7%還元でコンビニ利用できます。

また、三菱UFJカードの対象カードでも、セブンーイレブン、ローソンでの利用で5.5%還元になります。

ここでは、セブンーイレブン、ローソンで同様に月3万円利用した場合の、三井住友カード(NL)と三菱UFJカード VIASOカード(三菱UFJカード)の獲得ポイントの差をシミュレーションします。

※iD、カードの差し込み、磁気取引は対象外です。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

| 三井住友カード(NL) | 三菱UFJ 三菱UFJカード VIASOカード | |

|---|---|---|

| 還元率 | 最大7%ポイント還元(スマホのタッチ決済)※ | 5.5%還元 |

| 獲得ポイント数(月3万円利用時) | 25,200ポイント(25,200円相当) | 3,960ポイント(19,800円相当) |

セブンーイレブンとローソンを利用する方で、ポイント重視の人は三井住友カード(NL)の利用がおすすめです。三菱UFJカード VIASOカードは、ポイント還元率こそ三井住友カード(NL)に劣りますが、ポイントが自動で支払いに充てられるなどポイント利用を気にしなくていい点で利便性に優れたカードといえます。

三井住友カード(NL)の申し込みはこちら

三菱UFJカード - セブン-イレブン・ローソン

※セブンカード・プラス - セブン-イレブン

セブンカード・プラスでは、セブンーイレブンでの利用で還元率1.0%でnanacoポイントが貯まります。

セブンーイレブンでお得なクレジットカードには、スマホのタッチ決済で最大7%還元※の三井住友カード(NL)と、5.5%還元になる三菱UFJカードがあります。

ポイント還元率だけで比較すると圧倒的に三井住友カード(NL)や三菱UFJ 三菱UFJカード VIASOカードが有利です。

| セブンカード・プラス | 三井住友カード(NL) | 三菱UFJ 三菱UFJカード VIASOカード | |

|---|---|---|---|

| 還元率 | 1.0% | 最大7%※ | 5.5% |

| 獲得ポイント数(1万円利用時) | 100ポイント | 700ポイント | 110ポイント(550円相当) |

一方、セブンカード・プラスでは、nanacoカードのチャージで200円につき1ポイントが付与される特典やイトーヨーカドーで毎月8のつく日に5%引きなどの特典があります。

セブン-イレブンやローソンの利用は三井住友カード(NL)や三菱UFJ 三菱UFJカード VIASOカードに軍配が上がりますが、イトーヨーカドーなどを利用する方はセブンカード・プラスも視野に入れるとよいでしょう。

セブンカード・プラスの申し込みはこちら

ローソンPontaカード - ローソン

ローソンPontaカードでは、ローソンでの利用で2.0%還元でPontaポイントが貯まります。

ローソンPontaカードではPontaポイントを貯められますので、ローソン店頭のLoppi端末で、お得なポイント数でLoppiお試し引換券を交換することが可能です。

商品によっては1ポイントあたりの価値が2円~3円にアップすることもありますので、Loppiお試し券を活用したい方はローソンPontaカード、それ以外の方は三井住友カード(NL)をおすすめします。

三井住友カード(NL)の申し込みはこちら

ファミマTカード - ファミマ

ファミリーマートでは、ファミマTカードの利用で1.5%還元でVポイントを貯められます。

さらに、ファミマTカードはファミペイチャージ時にポイントがつくカードです。ファミペイにチャージすると、合計で還元率1.5%

ファミリーマートは、コンビニで高還元率なクレジットカードである三井住友カード(NL)と三菱UFJカードがポイントアップ対象外となっていますので、ポイントアップ特典のあるファミマTカードは貴重です。

また、ファミマTカードの利用で貯まるVポイントは、三井住友カード(NL)のVポイントとの統合も予定されており、注目を集めています。

ファミマTカードの申し込みはこちら

イオンカードセレクト - ミニストップ

電子マネーWAONが使えるミニストップでは、イオンカードセレクトの利用がお得です。

イオンカードセレクトでは、電子マネーWAONのオートチャージでもポイントが貯まりますので、チャージ・利用でポイントを2重取りできます。

- 電子マネーWAONのオートチャージ:還元率0.5%

- 電子マネーWAONの利用:還元率0.5%

さらに、毎月5日、15日、25日は電子マネーWAONでの支払いでポイントが2倍になりますので、合計1.5%還元でのお買い物が可能です。

ここでは、イオンカードセレクトでチャージした電子マネーWAONと、リクルートカードで、同様にミニストップで1万円利用した場合の獲得ポイントをシミュレーションします。

さらに、電子マネーWAONでボーナスポイント対象商品を購入すれば、お買い物で貯まる通常ポイントに加えてボーナスポイントが加算されます。

イオンカードセレクトの申し込みはこちら

スーパーでポイント高還元

スーパーマーケットの中には、特定のクレジットカードで割引やポイントアップなどの特典がある場合があります。

JAファーマーズマーケット - JAカード

JAカードは、JAファーマーズマーケットやJA直売所での利用で5%割引になる特典があります。

JAファーマーズマーケット、JA直売所での利用分は請求時に5%割引されますので、いつでも5%引きでお得にお買い物が可能です。

また、対象のJA-SS、ホクレンSSでの給油時にJAカードを利用すれば、1Lあたり2円引きになる特典がありますので、家計の節約に役立てることができます。

JAカードの申し込みはこちら

AEON・まいばすけっと - イオンカードセレクト

AEONやまいばすけっと等のイオングループの店舗では、イオンカードセレクトの利用がお得です。

イオンカードセレクトでは、イオングループでの利用でいつでも通常の2倍の還元率1.0%となるほか、次のような特典があります。

- イオングループ対象店舗で毎月20日・30日は5%オフ(まいばすけっとは対象外)

- イオングループ対象店舗で毎月15日は55歳以上の方が5%オフ(まいばすけっとは対象外)

ポイントアップと割引のダブルで特典を受けられますので、物価高騰時代の強い味方となりますね。

イオンカードセレクトの申し込みはこちら

ライフ - LCJCBカード

全国に約300店舗を展開するライフでは、LC JCBカードの利用で合計1.5%還元でポイントが貯まります。

ライフでのポイントの貯まり方の例は次のとおりです。

| LC JCBカードの提示 | 200円ごとに1ポイント(還元率0.5%) |

|---|---|

| LC JCBカードでのクレジット決済 | 200円ごとに1ポイント(還元率0.5%) |

| 口座引き落としポイント | 200円ごとに1ポイント(還元率0.5%) |

貯まったポイントは、ライフでのお買い物に1ポイント=1円として利用できますので無駄がありません。

また、LC JCBカードには、可愛いディズニー・デザインも用意されていますので、ディズニー好きの方にもおすすめです。

LC JCBカードの申し込みはこちら

西友 - 楽天カード

西友は楽天ポイント加盟店のため、楽天カードの利用および楽天ポイントカードの提示で1.5%還元が可能です。

| 楽天カードの支払い | 200円に2ポイント(還元率1.0%) |

|---|---|

| 楽天ポイントカードの提示 | 200円ごとに1ポイント(還元率0.5%) |

また、西友では毎週土曜日は楽天ポイントの増量日となっており、条件達成のうえ、1日あたり合計2,500円(税抜)以上の利用でポイントが最大10倍になる特典があります。

- 楽天西友アプリ内の楽天ポイントカードの提示で6倍

- 楽天カードまたは楽天ペイ、楽天Edyの利用で4倍

楽天カードでは、新たに西友デザインの楽天カードも発行を開始しています。

楽天カードの申し込みはこちら

コストコ - グローバルカード

アメリカンサイズのまとめ買いに人気の大型倉庫店コストコでは、コストコ グローバルカードの利用で、1.5%還元でキャッシュバックリワードを貯められます。

コストコでは、Mastercardブランドのクレジットカードしか利用することができません。まとめ買いが中心で1回のお買い物の単価が高額になるコストコでは、高還元率のクレジットカードの利用で大きなメリットがありますね。

コストコ グローバルカードは、コストコに併設されたガソリンスタンドでも1.5%還元になりますので、家計の節約に役立ちます。

コストコ グローバルカードの申し込みはこちら

百貨店でポイント高還元

百貨店では、クレジットカードでの年間利用金額によって10%前後の還元を受けられるカードも少なくありません。

エムアイカード - 三越・伊勢丹

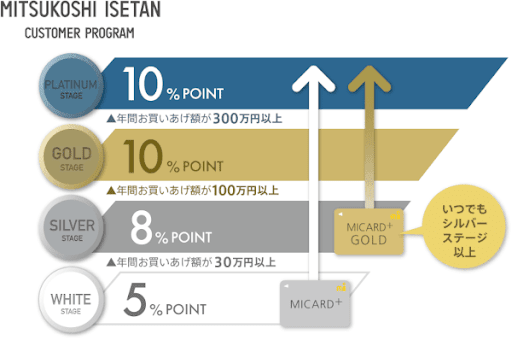

三越伊勢丹グループ百貨店でのお買い物には、最大10%のポイントが貯まるエムアイカードがおすすめです。

入会当日から三越伊勢丹グループ百貨店で5.0%還元でのお買い物ができるほか、年間利用金額に応じて還元率が最大10%にアップする特典があります。

| 年間お買い上げ金額 | ステージ | 還元率 |

|---|---|---|

| 30万円未満 | ホワイト | 5.0% |

| 30万円以上 | シルバー | 8.0% |

| 100万円以上 | ゴールド | 10.0% |

| 300万円以上 | プラチナ | 10.0% |

毎年1月1日~12月31日までの年間お買い上げ金額に応じて、翌年2月1日からステージが適用されます。

エムアイカードは、WEBでの申込み後、エムアイカードカウンターでの即日発行が可能です。

エムアイカードの申し込みはこちら

エムアイカードゴールドは三越・伊勢丹でいつでも8.0%還元以上

エムアイカードゴールドでは、三越伊勢丹グループでのカスタマープログラムが無条件でシルバーからスタートします。

さらに、三越伊勢丹グループ百貨店で駐車時間延長サービス等に利用できる4,200円分のクーポンがプレゼントされる特典もあります。

エムアイカードゴールドの申し込みはこちら

TOKYU CARD

TOKYU CARD ClubQでは、東急百貨店でのカード利用で1.0%~3.0%のポイントが貯まります。

また、東急百貨店での6ヵ月ごとの獲得ポイント数に応じて最大100%のボーナスポイントが付与されます。

| 6ヵ月間の獲得ポイント数 | ボーナスポイント |

|---|---|

| 2,500~5,000ポイント未満 | 獲得ポイント数の20% |

| 5,000~10,000ポイント未満 | 獲得ポイント数の50% |

| 10,000ポイント以上 | 獲得ポイント数の100% |

たとえば、東急百貨店で一般商品を6ヵ月間で34万円購入した場合の還元率をシミュレーションしてみましょう。

| 東急百貨店で一般商品を34万円分利用 | 10,200ポイント |

|---|---|

| ボーナスポイント(獲得ポイント数の100%) | 10,200ポイント |

| 合計 | 20,400ポイント |

| ボーナスポイントを含む還元率 | 6.0% |

半年間で10,000ポイント以上の獲得があれば、2倍のポイントを貯められますので、期間中の獲得ポイント数にも注目が必要です。

ClubQのマークが付いていないTOKYU CARDでは、東急百貨店でのポイントプログラムは対象外となります。

TOKYU CARDの申し込みはこちら

JMB機能付きのゴールドカードでJALマイルを貯める

TOKYU CARD ClubQ JMB ゴールドには、JMB機能が付いており、2,000ポイント=1,000マイルのレートでTOKYUポイントをJALマイルに交換できます。

年会費は6,600円(税込)と少額ですので、格安年会費でゴールドカードを持ちたい方にもおすすめです。

関連記事:PASMO(パスモ)を使うなら分離型と一体型どちら?おすすめのクレジットカードをご紹介!

エポスカード - OIOI

マルイの発行するクレジットカードがエポスカードです。

カードの利用で貯まったエポスポイントは、マルイでのお買い物に1ポイント=1円として利用できますので、普段のカード利用で貯めたポイントでお得にお買い物が可能です。

また、年に4回開催されるカード会員限定のセール「マルコとマルオの7日間」では、マルイ、モディでのお買い物が10%オフになる特典もありますので、マルイでお買い物をする方なら持っておくべきクレジットカードです。

エポスカードは、WEBでの申込み後、エポスカードカウンターで即日発行できます。

エポスカードの申し込みはこちら

年間利用金額50万円以上の方はゴールドカードがおすすめ

エポスゴールドカードでは、マルイ、モディ、マルイのネット通販で1.0%還元になる特典があり、エポスカードの2倍のポイントが貯まります。

年間50万円以上の利用があれば、2,500ポイントのボーナスポイントが付与されるほか、次年度以降の年会費が永年無料になる特典もありますので、年間50万円以上使う方はゴールドカードがおすすめです。

関連記事:エポスカードの評判は?メリットや入手方法についても紹介

ルミネカード - ルミネ

ルミネでのお買い物には、ルミネでいつでも5%オフになるルミネカードがおすすめです。

ルミネでのルミネカードの利用でいつでも5%オフになるほか、年に数回、割引率が10%にアップするキャンペーンも開催されます。

割引だけでなく、0.5%還元でJREポイントも貯まりますので、いつでも5.5%還元でのお買い物が可能です。

ルミネカードはビューカードですので、モバイルSuicaのチャージ、オートチャージや、Suicaのオートチャージで還元率1.5%でJREポイントが貯まります。

通勤や通学でJRを利用している方にもおすすめできます。

ルミネカードの申し込みはこちら

タカシマヤ高島屋カード - 高島屋

タカシマヤカードでは、高島屋でいつでも8.0%還元でお買い物ができます。

年間利用金額などの条件なしで高還元でのお買い物ができますので、タカシマヤでお買い物をする機会のある方なら持っておくべきクレジットカードです。

タカシマヤカードは初年度年会費無料、2年目以降は2,200円(税込)の年会費が発生します。

ただし、高島屋で年間3万円の利用があれば2,400ポイントを獲得できますので、それだけで年会費の元を取ることが可能です。

タカシマヤカードの申し込みはこちら

高島屋での年間利用金額が100万円以上の方は迷わずゴールドカード

タカシマヤカード《ゴールド》では、年間100万円以上の利用で高島屋での還元率が10%にアップします。

年間100万円の利用があった場合、タカシマヤカードよりも20,000円相当ポイントが多く貯まりますので、それだけで年会費の差をカバーできます。

大丸松坂屋カード - 大丸松坂屋

大丸松坂屋カードでは、大丸松坂屋での利用で2つのポイントが貯まり、いつでも合計5.5%還元でお買い物ができます。

| 大丸松坂屋ポイント | 普通商品100円につき5ポイント(5.0%還元) |

|---|---|

| QIRAポイント | 200円につき1ポイント(0.5%還元) |

特価品や食品、喫茶、レストランでの利用の場合、大丸松坂屋ポイントの還元率は1.0%となります。

大丸松坂屋ポイントは、大丸松坂屋でのお買い物に1ポイント=1円として利用できます。また、QIRAポイントは、様々な商品や大丸松坂屋ポイントをはじめとしたポイントへの交換が可能です。

大丸松坂屋カードの申し込みはこちら

プラチナカード級の特典が付いたゴールドカードもおすすめ!

大丸松坂屋ゴールドカードには、厳選された高級レストランのコース料金が1名分無料になる「QIRAダイニング by 招待日和」が付帯します。

年会費11,000円(税込)のゴールドカードで、プラチナカードのようなコース料理無料特典が付くのは嬉しいです。

関連記事:大丸松坂屋カード解説 | 二之部社長に聞く日々のくらしを豊かにするクレジットカード

OPカード - 小田急

OPクレジットカードでは、小田急百貨店で入会時から4.0%還元で利用できます。

また、小田急百貨店での年間お買い上げ金額に応じて、最大で還元率が12%にアップする特典があります。

| 10万円未満 | 4.0% |

|---|---|

| 10万円以上50万円未満 | 6.0% |

| 50万円以上80万円未満 | 9.0% |

| 80万円以上100万円未満 | 11.0% |

| 100万円以上 | 12.0% |

年間お買い上げ金額の集計期間となるポイント積立期間は、入会の翌月を開始月とした1年間が対象です。

OPクレジットカードの申し込みはこちら

年間利用金額200万円以上ならゴールドカードがおすすめ

OPクレジット ゴールドの年会費は11,000円(税込)ですが、2年目以降、年間利用金額が200万円(税込)以上あれば年会費が無料になる特典があります。

手厚い海外旅行保険や空港ラウンジサービスの付いたゴールドカードを年会費無料で持てるのは大きなメリットです。

PARCOカード - パルコ

※カフェでよく利用する方には利用先での還元率が上がるクレジットカードがおすすめ

カフェを利用する方は、よく使うカフェのプリペイドカードのチャージで還元率が上がるクレジットカードを選びましょう。

JCBカードW × スターバックス

スターバックスをよく利用する方は、スターバックスカードへの入金やStarbucks eGiftの購入でポイントがお得に貯まる、JCBカードWの利用がおすすめです。

| スターバックスカードへのオンライン入金・オートチャージ | OkiDokiポイント11倍(5.5%還元) |

|---|---|

| Starbucks eGift | OkiDokiポイント20倍(10%還元) |

貯まったOkiDokiポイントは、1ポイント=4円としてスターバックスカードへのチャージに利用できますので、効率よく貯めたポイントを有効に活用できます。

JCBカードWは、いつでも通常のJCBカードの2倍のポイントを貯められますので、ポイント高還元率にこだわりたい方にもおすすめです。

JCBカードWの申し込みはこちら

ドトール × ドトールバリューカード × dカード

ドトールをよく利用する方は、ドトールバリューカードとdカードでポイントの3重取りをしましょう。

ドトールバリューカードはドトールで利用できるプリペイドカードです。ドトールバリューカードの利用で1.0%分のポイントが貯まるほか、2,000円以上のチャージで最大10%還元になる特典があります。

ドトールバリューカードチャージ時の還元率は、年間の購入金額に応じたランクによって変動します。

| 年間購入金額 | ランク | 還元率 |

|---|---|---|

| 2万円未満 | シルバーランク | 5.0% |

| 2万円以上 | ゴールドランク | 7.0% |

| 5万円以上 | プラチナランク | 10.0% |

さらに、ドトールバリューカードにdカードでクレジットチャージをすれば、4%分のdポイントも合わせて還元されます。

| ポイント種別 | 還元率 | |

|---|---|---|

| ドトールバリューカードの利用 | ドトールポイント | 1.0% |

| ドトールバリューカードのチャージ | ドトールポイント | 10.0% |

| dカードでのクレジットチャージ | dポイント | 4.0% |

合計で、最大15%還元でドトールを利用することが可能です。

dカードの申し込みはこちら

ショッピングモールによく行く方は割引やポイント還元アップの特典がもらえるカードを選ぶと良い

普段の買い物でショッピングモールを利用する方は、クレジットカードを利用すると割引や還元率アップなどの特典が得られるためお得です。

イオンカードセレクトは、イオングループで割引特典や還元率アップの特典がもらえるのでおすすめです。

| ショッピングモールでお得になるクレジットカード | |||

|---|---|---|---|

| イオンカードセレクト | 無料 | イオン・イオン系列店 | ・イオン系列店やイオンシネマでの割引特典がある ・イオン系列店でのポイント還元率が常に2倍 ・毎月イオングループでお得に買い物できる日がいくつかある(詳しくはこちら) |

| エポスカード | 無料 | マルイ・モディ全店・マルイのネット通販 | 「マルコとマルオの7日間」で買い物10%OFF |

イオングループは系列店が都心にも地方にも多く、普段利用しやすいため、イオンカードセレクトはイオン活動圏の方には特におすすめのクレジットカードです。

- イオングループでの買い物が常に2倍

- イオンでの買い物が割引になる日が毎月複数ある

- イオンシネマを割引価格で見ることができる

ネットショッピングで利用する!Amazonを利用するならJCB CARD Wだと高還元率

ネットショッピングでクレジットカードを利用する人は多いでしょう。

編集部独自のアンケートでは、学生がクレジットカードを持つきっかけで一番多い理由がネットショッピングで利用するためであることがわかりました。

ネットショッピングの中でもAmazonが最も人気があり、JCB CARD WはAmazonで利用すると、ポイント還元率が3倍になるのでおすすめです。

また、JCB CARD Wで貯まったOkiDokiポイントは「1ポイント=3.5円分」としてAmazonで利用できます。

さらに、OkiDokiポイントを一度nanacoポイントに交換する「1ポイント=5円分」として利用でき、nanacoを利用してamazonギフト券をコンビニなどで買うと、実質1ポイントが5円相当になるため、かなりお得に利用できます。

交通系ICカードが貯まるカードを選ぶ

交通系電子マネーはカード型であれば駅でチャージする人が多いですが、Suicaなどのチャージでポイントが付与されるクレジットカードを登録してチャージすることでポイントが貯まります。

例えば1ヶ月で交通費が5,000円かかる人は、現金からクレジットカードに変えるだけで毎月50ポイントももらえます。(※還元率が1%の場合)

毎日の通勤や通学で、以下のような交通系ICカードを利用する方は、ぜひお得にポイントがもらえるクレジットカードを選んでみてください。

- Kitaca(キタカ)

- Suica(スイカ)

- PASMO(パスモ)

- TOICA(トイカ)

- manaca(マナカ)

- PiTaPa(ピタパ)

- ICOCA(イコカ)

- nimoca(ニモカ)

- SUGOCA(スゴカ)

- はやかけん

それぞれの交通系電子マネーのチャージにおすすめのクレジットカードは以下の通りです。

| 電子マネーでポイントが貯まるクレジットカード | |||

|---|---|---|---|

| 電子マネー | カード名 | 還元率 | 年会費 |

| Suica | JRE カード | 1.5% | 534円(税込) ※初年度無料 |

| PASMO | ANAソラチカカード | 0.5% | 2,200円(税込) |

| manaca | wellow card manaca (ウィローカードマナカ) |

0.5% | 1,375円(税込) ※年1回のショッピングで無料 |

| PiTaPa | 三井住友PiTaPa | 0.5% | 無料 |

| ICOCA | J-WESTカード | 0.5% | 1,100円(税込) ※年一回のショッピングで無料 |

| nimoca | nimoca MICARD | 0.5% | 無料 |

| SUGOCA | JQ SUGOCA JCB | 0.5% | 1,375円 ※初年度無料 |

- 交通費でもれなくポイントが貯まる

- 電子マネーへのオートチャージができる場合もある

SuicaやJRをよく利用する

Suicaは、電車やバスへの乗車だけではなく、お買い物にも利用できるJR東日本のICカードです。クレジットカードでのチャージ、オートチャージでお得にポイントを貯められます。

- VIEWカード Suica

- JREカード

- ビックカメラSuicaビューカード

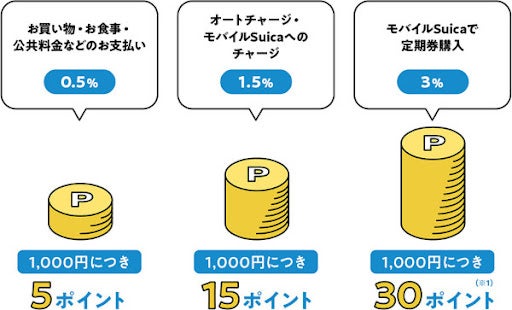

VIEWカード SuicaSUICA

VIEWカード Suicaでは、SuicaへのオートチャージやモバイルSuicaへのチャージで1.5%のJREポイントが貯められます。

また、モバイルSuicaでの定期券購入の場合3.0%還元となりますので、よりお得にポイントを貯められます。

駅ビルでのお買い物時にカードを提示すれば1.0%還元でJREポイントが貯まりますので、Suica利用時だけではなくお買い物にも便利ですね。

VIEWカード Suicaを申し込む

モバイルSuicaチャージには年会費無料のリクルートカードもおすすめ

年会費無料のリクルートカードでも、モバイルSuicaへのチャージでお得にポイントを貯められます。

JCBブランドのリクルートカードではモバイルSuicaチャージの還元率が0.75%ですので、1.2%還元でポイントが貯まるVISA、Mastercardのリクルートカードを利用しましょう

JREカード

JREカードもビューカードですので、SuicaやモバイルSuicaのチャージ、定期券の購入で最大3.0%のJREポイントが貯まります。

さらに、駅ビルや駅ナカのJREカード優待店でのお買い物では、利用時、請求時に合計3.5%還元でポイントを貯められます。

| 利用時 | 100円につき3ポイント(3.0%還元) |

|---|---|

| 請求時 | 1,000円につき5ポイント(0.5%還元) |

JR東日本の駅ビルでお得にポイントを貯められますので、通勤、通学時に駅ビルでお買い物をする機会の多い方にもおすすめです。

JREカードを申し込む

ビックカメラSuicaビューカード

ビックカメラSuicaカードもビューカードですので、Suicaチャージでの還元率1.5%で、通勤、通学でSuicaを利用している方や、コンビニ等でのお買い物にSuicaを利用している方におすすめです。

さらに、ビックカメラでのお買い物に、ビックカメラSuicaカードでチャージしたSuicaを利用すれば、最大11.5%分のポイントが貯まります。

| ビックカメラSuicaカードのSuicaで支払い | ビックポイント10.0%還元 |

|---|---|

| ビックカメラSuicaカードでSuicaにチャージ | JREポイント1.5%還元 |

ビックカメラでお買い物をする機会の多い方におすすめです。

ビックカメラSuicaビューカードを申し込む

PASMO

PASMOは、首都圏を中心に電車やバスの乗車、普段のお買い物に利用できるICカードです。

チャージやオートチャージにクレジットカードを利用すればお得にポイントを貯められます。

- 東急カード

- ANA To Me CARD PASMO JCB Series

東急カード

東急カードでのPASMOオートチャージやPASMO定期券の購入では、「電車とバスで貯まるTOKYU POINT」で、チャージ金額の最大2.0%のPASMOポイントが貯まります。

電車とバスで貯まるTOKYU POINTでは、利用する東急カードの種類によって還元率が変わります。

| 電車とバスで貯まるTOKYU POINT | |||

|---|---|---|---|

| TOKYU CARD ClubQ JMB もしくは各種ゴールドカード |

その他の東急カード | ||

| 東急線PASMO定期券 | 1.0% | 0.5% | |

| PASMOオートチャージサービス | 1.0% | 0.2% | |

| 東急バスノッテチャージサービス | 1.0% | 0.2% | |

さらに、入会費、年会費無料のTOKYU ROYAL CLUBに入会すれば、次のようにポイント還元率がアップします。

| ROYAL POINT CLUB | |||

|---|---|---|---|

| TOKYU CARD ClubQ JMB もしくは各種ゴールドカード | その他の東急カード | ||

| 東急線PASMO定期券 | 2.0% | 1.0% | |

| PASMOオートチャージサービス | 2.0% | 0.2% | |

| 東急バスノッテチャージサービス | 2.0% | 0.2% | |

PASMOを利用する場合、TOKYU CARD ClubQ JMB もしくは各種ゴールドカードを利用した方がお得です。

TOKYU CARD ClubQ JMBカードを申し込む

ANA To Me CARD PASMO JCB Series

ANA To Me CARD PASMO JCB Seriesでは、PASMOのオートチャージで1,000円につき1ポイント(還元率0.5%)のOkiDokiポイントが貯まります。

貯まったポイントは、マイル移行手数料年間5,500円(税込)の10マイルコースに登録することで、1ポイント=10マイルとしてANAマイルに移行できます。

PASMOオートチャージで、還元率1.0%相当でANAマイルを貯められますので、通勤、通学に利用するPASMOの利用でANAマイルを貯めたい方にもおすすめです。

また、東京メトロの乗車や、電子マネーPASMOの利用でメトロポイントを貯められます。

| 平日・1乗車ごと | 5ポイント |

|---|---|

| 土休日・1乗車ごと | 15ポイント |

vメトロポイントは、PASMOへのポイントチャージやANAマイルへの交換が可能です。

ANA To Me CARD PASMO JCB Seriesを申し込む

ICOCA

ICOCAはJR西日本のICOCAエリアの電車、バスの乗車や、お買い物に利用できるICカードです。

次のようなクレジットカードを利用すれば、ICOCAのチャージ、オートチャージでお得にポイントが貯まります。

- J-WESTカード

- Apple Pay対応のクレジットカード

J-WESTカード

JR西日本が発行するJ-WESTカードでは、モバイルICOCA for Android、へのチャージ、定期券購入で最大1.5%のWESTERポイントが貯まります 。

WESTERポイントはJR西日本の共通ポイントとなっており、ICOCAへのチャージやICOCA加盟店で1ポイント=1円として利用することが可能です。

また、JR西日本グループの駅ナカ、駅チカのJ-WESTカード優待加盟店での利用では、通常の2倍~10倍の優待ポイントを貯められます。

J-WESTカードを申し込む

Apple Pay対応のクレジットカード

Apple Pay対応のクレジットカードを利用すれば、年会費のかかるJ-WESTカード以外でもICOCAチャージでポイントを貯められます。

Apple Pay対応のクレジットカードでICOCAを利用する場合、Apple PayのICOCAを利用しましょう。

| Apple Pay対応のクレジットカード | |||

|---|---|---|---|

| 年会費 | 特徴 | こんな方におすすめ | |

| リクルートカード(VISA/Mastercard) | 無料 | 年会費無料クレカ最高クラスの高還元率 | どこで使ってもお得なカードを利用したい方 |

| エポスカード | 無料 | エポスカードカウンターでの即日発行が可能 | 即日発行でICOCA用のカードが欲しい方 |

| ライフカード | 無料 | 誕生月にポイント3倍 | 誕生月特典の付いたカードが欲しい方 |

年会費をかけずにICOCAチャージしたい方は、Apple PayのICOCAがおすすめです。

ガソリン代はクレカで払ってお得に

高騰を続けるガソリン代は、ガソリン代がお得になるクレジットカードでお得に支払いましょう。

資源エネルギー庁の公表した給油所小売価格調査の結果から、直近5年分のレギュラー価格の推移を表にまとめます。

| 2019年7月1日 | 145.6円 |

|---|---|

| 2020年7月6日 | 131.3円 |

| 2021年7月5日 | 157.5円 |

| 2022年7月4日 | 173.6円 |

| 2023年7月3日 | 172.5円 |

家計のランニングコストとなるガソリン代を、1円でも安く給油するためにガソリンスタンドを巡っている方も少なくないでしょう。

各ガソリンスタンドが発行する提携カードでは、ガソリン1Lあたりの割引が適用され、お得にガソリンを給油できます。

- apollostation card

- コスモ・ザ・カード・オーパス

- シェル スターレックスカード

apollostation card

出光興産系のapollostation、出光SS、シェルSSでは、apollostation cardでお得にガソリンを給油できます。

出光興産系SSでの給油にapollostation cardを利用すれば、入会後1ヵ月間はガソリン、軽油が1Lあたり5円引き、それ以降はいつでも1Lあたり2円引きになる特典があります。

また、有料のオプションサービス「ねびきプラスサービス」は、値引き金額が最大1Lあたり10円引きにアップするサービスです。

値引きプラスサービスでは、いつでも値引きの値引きに加え、月間30,000円(税込)以上のショッピング利用で、10,000円ごとに値引き単価が1Lあたり1円ずつ加算されます。

値引きプラスサービスには2つのコースがあります。

| 値引きプラスサービス | ||

|---|---|---|

| コース名 | ねびきプラス150 | ねびきプラス100 |

| 1Lあたりのガソリン値引き額 | 最大10円引き | 最大8円引き |

| 適用上限 | 月間合計150Lまで | 月間合計100Lまで |

| ポイント加算 | なし | 1,000円ごとに5ポイント |

とにかく値引きにこだわるか、ポイントも貯めたいかでカードを選びましょう。

apollostation cardを申し込む

コスモ・ザ・カード・オーパス

コスモ石油では、コスモ・ザ・カード・オーパスの利用でいつでも会員価格での給油が可能です。

会員価格は店舗によって異なりますが、現金価格と比べて1Lあたり2円~5円程度安くなるケースが多くなっています。また、カードの利用金額の0.5%の永久不滅ポイントも獲得可能です。

コスモ・ザ・カード・オーパスでは、新規ご入会で以下の特典がうけられます。

| ①新規ご入会で、最大300Lまで燃料油10円/Lキャッシュバック(最大3,000円) | ・入会後50Lまで10円/Lキャッシュバック(最大500円) 期間:入会月を含む3か月目末日まで ・ご入会後、250Lまで10円/Lキャッシュバック(最大2,500円) 期間:入会後(入会月含む)4か月目1日~12ヶ月目末日まで |

|---|---|

| ②さらに、発行されたコスモ・ザ・カード・オーパスをコスモSS Payにご登録で 入会後最大100Lま10円/Lキャッシュバック |

期間:入会後(入会月含む)4か月目1日~12ヶ月目末日まで 登録期間:入会月を含む3か月目末日まで |

◆コスモ・ザ・カード・オーパス付帯ETCカードでのご利用でWAON POINT 基本の3倍

※コスモSS Payはコスモ石油のアプリである「カーライフスクエアアプリ」に付帯される コスモ石油の商品となります。

申し込む

シェル スターレックスカード

昭和シエルや、出光興産系のapollostation、出光SSでは、シェル スターレックスカードの利用で、最大1Lあたり13円引きになります。

6ヵ月間のカード利用金額に応じて、翌6ヵ月間の値引き単価が適用されます。

| 利用金額ごとの値引き単価 | ||

|---|---|---|

| 6ヵ月間のカード利用金額 | 還元ランク | 還元単価 |

| 12万円未満 | 1 Star | ハイオク:3円/L レギュラー:1円/L |

| 12万円~30万円未満 | 2 Star | ハイオク:5円/L レギュラー:2円/L |

| 30万円~42万円未満 | 3 Star | ハイオク:8円/L レギュラー:3円/L |

| 42万円~60万円未満 | 4 Star | ハイオク:10円/L レギュラー:5円/L |

| 60万円以上 | 5 Star | ハイオク:12円/L レギュラー:7円/L |

WEB明細サービスに登録すると、さらに1円値引き単価が加算され、最大1Lあたり13円引きで給油することが可能です。

シェル スターレックスカードを申し込む

資産運用でポイントをゲット

資産運用でお得にポイントを貯めたい方は、クレジットカードでの積立投資がおすすめです。

近年では、クレジットカードで積立投資ができる証券会社も増えており、iDeCoやNISAなどの非課税制度を活用して資産運用を始めようと考えている方も多いのではないでしょうか。

クレジットカードでの積立投資では、運用収益に加えて、クレジットカードでのポイントが貯まる点がメリットです。

月々5万円を10年間積立投資(合計600万円)した場合、還元率0.5%、1.0%のクレジットカードでどの程度ポイントが貯まるのかをシミュレーションしてみましょう。

| 還元率0.5% | 30,000円相当 |

|---|---|

| 還元率1.0% | 60,000円相当 |

高還元率のクレジットカードで積立投資すれば、運用収益にプラスアルファでお得になります。

- 三井住友カード

- 楽天カード

- マネックスカード

- au PAYクレジットカード

- MATSUI SECURITIES CARD

SBI証券 × 三井住友カード(シリーズ)

SBI証券では、三井住友カード(NL)などのクレジットカードで投資信託の積立投資が可能です。

SBI証券のつみたて投資ポイントアッププランでは、つみたて投資に利用するカードのランクによって、ポイント付与率が0.5%~5.0%に変動します。※

月々5万円を10年間積立投資(合計600万円)した場合、カードランクごとに獲得できるポイントの差をシミュレーションしてみましょう。

※三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

| つみたて投資ポイントアッププラン | ||

|---|---|---|

| ポイント付与率 | 獲得できるポイント(600万円利用) | |

| 一般カード | 0.5% | 30,000ポイント |

| ゴールドカード | 1.0% | 60,000ポイント |

| プラチナカード | 2.0% | 120,000ポイント |

| プラチナプリファード | 5.0% | 300,000ポイント |

貯まったVポイントは1ポイント=1円としてSBI証券の投資信託の購入に利用できますので、複利を狙うこともできますね。

三井住友カード(NL)を申し込む SBI証券を

申し込む

楽天証券 × 楽天カード

楽天証券では、投資信託の積立投資を楽天カード決済すると、0.5%~1.0%の楽天ポイントを貯められます。

これまで、楽天カードでの積立投資利用時の還元率は0.2%ですが、カードランクに応じて、最大1.0%に引き上げられました。

月々5万円を10年間積立投資(合計600万円)した場合、カードランクごとに獲得できるポイントの差をシミュレーションしてみましょう。

| 楽天カード決済での積立投資 | ||

|---|---|---|

| 還元率 | 獲得できるポイント(600万円利用) | |

| 楽天カード | 0.5% | 30,000ポイント |

| 楽天ゴールドカード | 0.75% | 45,000ポイント |

| 楽天プレミアムカード | 1.0% | 60,000ポイント |

楽天証券では、投資信託の購入に楽天ポイントを1ポイント=1円として利用できます。

楽天カードを申し込む 楽天証券を

申し込む

マネックス証券 × マネックスカード

マネックス証券では、マネックスカードでの投信つみたてのカード決済で1.1%のマネックスポイントが貯まります。

マネックスカードでのクレジットカード積立の還元率1.1%は、一般カードで比較すると業界No1級です。

| マネックス証券×マネックスカード | 1.1% |

|---|---|

| SBI証券×三井住友カード | 0.5% |

| 楽天証券×楽天カード | 0.5% |

| auカブコム証券×au PAYカード | 1.0% |

マネックスカードの年会費は初年度無料、2年目以降も年間1回以上の利用があれば無料になりますので、ムダな年会費を支払わずにお得に積立投資をおこないたい方にもおすすめです。

マネックスカードを申し込む マネックス証券を

申し込む

auカブコム証券 × auPayクレジットカード

auカブコム証券では、毎月の投資信託の積立金額をau PAYカードで決済すれば、決済額の1.0%がPontaポイントで還元されます。

貯まったPontaポイントは、1ポイント=1円としてauカブコム証券での投資信託、プチ株のm購入に利用できます。

au PAYカードでのクレジットカード積立は、毎月最大5万円まで利用可能です。

auPAYカードを申し込む auカブコム証券を

申し込む

松井証券 × MATSUI SECURITIES CARD

MATSUI SECURITIES CARDは、カードの利用で貯まったポイントを松井証券で自動積立できるユニークなクレジットカードです。

カードの利用では、200円につき1ポイントの松井証券ポイントが貯まります。貯まったポイントは松井証券の投資信託の購入に1ポイント=1円として自動積立できますので、ポイントを失効させる心配もありません。

普段のお買い物で、元手0円でポイント投資をおこないたい方におすすめです。

MATSUI SECURITIES CARDを申し込む 松井証券を

申し込む

海外旅行保険が付帯

海外旅行に出かける機会のある方は、サブカードに海外旅行保険が付帯したカードを選びましょう。

- エポスカード

- ライフカード(海外旅行傷害保険の対象カード)

- JCBゴールド

エポスカード

エポスカードは年会費無料のクレジットカードの中でも、とくに手厚い海外旅行保険が付帯するクレジットカードです。

エポスカードの補償内容は、2023年10月1日より変更されます。

| エポスカードの補償内容 | ||

|---|---|---|

| 2023年9月30日以前に日本国内を出発 | 2023年10月1日以降に日本国内を出発 | |

| 海外旅行保険付帯条件 | 自動付帯 | 利用付帯 |

| 傷害死亡・後遺障害 | 最高500万円 | 最高3,000万円 |

| 傷害治療費用 | 200万円 | 200万円 |

| 疾病治療費用 | 270万円 | 270万円 |

| 賠償責任 | 2,000万円 | 3,000万円 |

| 救援者費用 | 100万円 | 100万円 |

| 携行品損害 | 20万円 | 20万円 |

2023年10月1日以降、保険の付帯条件は自動付帯から利用付帯へと改悪されますが、傷害死亡・後遺障害の補償金額は引き上げられます。

エポスカードを申し込む

ライフカード(海外旅行傷害保険の対象カード)

ライフカード<旅行傷害保険付き>をはじめとする対象カードでは、最高2,000万円の海外旅行保険が付帯します。

| 海外旅行保険付帯条件 | 自動付帯 |

|---|---|

| 傷害死亡・後遺障害 | 2000万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 200万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 200万円 |

| 携行品損害 | 20万円 |

申し込む

JCBゴールド

JCBゴールドでは、最高1億円の海外旅行保険が付帯します。

| 海外旅行保険付帯条件 | 利用付帯 |

|---|---|

| 傷害死亡・後遺障害 | 最高1億円 |

| 傷害治療費用 | 300万円 |

| 疾病治療費用 | 300万円 |

| 賠償責任 | 1億円 |

| 救援者費用 | 400万円 |

| 携行品損害 | 50万円 |

2023年4月1日以降、JCBゴールドの海外旅行保険は利用付帯となっていますので注意が必要です。

国際ブランドを使い分ければ、利用シーンが広がる

日本だけでなくヨーロッパ、アメリカ、中国と、さまざまな場所で便利にクレジットカードを使いたいなら、国際ブランドを使い分けてもいいでしょう。

NETMONEY編集部の調査によると、国際ブランドを増やしたかったという回答も、サブカードを作る理由として多くみられました。

クレジットカードの国際ブランドを使い分けることで、利用シーンが広がります。

ここでは、それぞれの国際ブランドの特徴や、おすすめのブランドの組み合わせを紹介します。

| クレジットカードの国際ブランド | |

|---|---|

| 国際ブランド | 特徴 |

| VISA | 現在シェア率は世界一で、使用できる国や地域や店舗の数はいずれも世界トップ |

| Mastercard | 特にヨーロッパ方面での利用に強い |

| JCB | 日本発祥のブランドで、日本での利用に強いほか日本人のサポートが充実 |

| AMERICAN EXPRESS | 国際的にもそのステータス性が認められており、独自の優待サービスが充実している |

| ダイナースクラブ | ステータスの高さが認められており、充実したサービスを提供している |

| Union PAY(銀聯) | 近年利用者が急増している中国発の国際ブランドで、発行枚数だけを見ると世界一とも言われている |

それぞれの国際ブランドで利用できる店舗が異なり、特に海外で利用する際に、地域によっては利用できない国際ブランドがある場合があります。

例えば、JCBは日本での利用には向いていますが、VISAやMastercardに比べ海外では利用できる地域が限られています。

サブカードの国際ブランドをメインカード別にすることで、対応できる地域や店舗の範囲を広げられるため、サブカードを選ぶ際は考えてみてください。

- 対応できる地域や店舗が増える

- 各国際ブランドのサービスを味わえる

おすすめの組み合わせ

国際ブランドのおすすめの組み合わせは、使い分けの目的によって変わってきます。

たとえば、JCBをメインカードとして利用している方の場合、加盟店のシェアが大きいVISAやMastercardをサブカードとして作れば、海外旅行時に利用できる店舗やサービスの幅が拡がります。

また、「旅行や食事のときに、特別な優待サービスを受けたい」という方は、ダイナースクラブやアメリカン・エキスプレスなど、娯楽に特化した国際ブランドを選ぶのもよいでしょう。

クレジットカードとは後払いができるキャッシュレス決済のカード

クレジットカードとは、使った金額を翌月の決められた日に支払う「後払い形式」のカードで、現金を使用しないキャッシュレス決済の一つです。

コンビニやネットショッピング、公共料金の支払いなどあらゆる場面で、現金を持たなくても支払いができるので、クレジットカードは現代の人の日常生活に欠かせないカードとなりつつあります。

クレジットカードは、「使用した金額を翌月にしっかり支払うことができる」ことを信用できる人のみ発行できるため、発行には、年収や勤務先などの情報を基にした「個人の信用の審査」が必ず行われます。

審査をしてまで、クレジットカードを発行するメリットとしては、支払い時に現金が必要ないことや、支払いの度にポイントがもらえること、割引や優待の特典があること、支払いのタイミングが遅い(キャッシュフローが長い)ことなどがあげられます。

クレジットカードによく似たキャッシュレス決済カードの主な違いとしては「引落しのタイミング」と「審査の有無」があります。それぞれの違いを以下で比較しました。

| カードの種類 | 特徴 |

|---|---|

| クレジットカード | ・支払いを後払いできる ・分割払いもできる ・発行時に審査が必要 ・利用限度額が異なる ・高校生(18歳未満)は発行できない ・ポイント還元率が高い ・付帯保険や優待特典がある |

| デビッドカード | ・支払い時に登録した口座から即座に引き落としされる ・利用限度額が引き落とし口座の残高となる ・審査なしで発行可能 ・高校生でも発行可能 |

| プリペイドカード | ・事前にチャージした金額のみ使用できる前払い式 ・審査なしで発行可能 ・高校生でも発行可能 |

デビットカードは高校生でも発行できるため、カード決済しか対応していない支払い時にクレジットカードを持っていない方や、キャッシュレス決済文化が発展した海外へ留学する高校生にはおすすめです。

プリペイドカードは、チャージした分利用できるカードで、nanacoカードや交通系ICカードが例としてあげられます。

デビットカードとプリペイドカードは、どちらも支払い時点に「口座の残高」または「カードにチャージされている金額」以上の支払いはできないので、使いすぎる心配がなく安心です。

しかし、大きな支払いが必要な方や、お得にポイントを貯めたい方、付帯保険や優待特典を得たい方にはクレジットカードがおすすめでしょう。

3つのカードの大きな違いは支払いのタイミングと支払い方法

クレジットカードとデビットカード、プリペイドカードの大きな違いは支払いが発生するタイミングと支払いの方法です。

| 3種のカードの支払いのタイミングと支払い方法 | |||

|---|---|---|---|

| 種類 | 定義 | 支払い発生の タイミング |

支払い方法 |

| クレジットカード | 後払い決済が可能なカード | 後払い(翌月以降の支払日) | 銀行口座からの引き落とし |

| デビットカード | 支払いと同時に銀行口座から即時引き落としされるカード | 即時 | 銀行口座からの引き落とし |

| プリペイドカード | 事前にチャージした金額内で支払いができるカード | 前払い(事前に希望の金額をチャージ) | 事前にチャージ |

クレジットは後払い、デビットカードは現金と同じように即時支払い、プリペイドカードは前払いと覚えておきましょう。

支払いの方法についてはクレジットカードとデビットカードは銀行口座からの引き落としになりますが、プリペイドカードのみ事前の入金になるので他の2つとは異なる形式を持ったカードとなっています。

- Visaプリペ

- dカード プリペイド

- au PAYプリペイドカード

- JAL Global WALLET

- ANA VISAプリペイドカード

- Kyash Card

また、クレジットカードとデビットカードはカードの発行会社が利用限度額を定めますが、プリペイドカードは残高に限度額があるのみでカード発行会社が利用限度額を定めるわけではありません。

- GMOあおぞらネット銀行デビット

- PayPay銀行 Visaデビットカード

- Sony Bank WALLET

- SMBCデビット

- イオンデビットカード

- Visaデビット

クレジットカードは1ヶ月の利用額をまとめて後払いするのでリアルタイムでお金が減っていく実感がありませんが、デビットカードやプリペイドカードは使った分だけすぐに金額が引かれるので使い過ぎの防止になるかもしれません。

クレジットカードは、カード発行会社が個人ごとに割り当てた「利用限度額」の範囲内で商品を“後払い”で購入できるカードです。

引用元 「クレジットカード」「デビットカード」「プリペイドカード」は何が違う? お店でもネットでも状況に応じて使い分けると便利!【2022年1月版】|ITmedia

デビットカードは、利用代金を銀行の預金口座から即時に引き落とすカードです。

プリペイドカードは、あらかじめ入金(チャージ)しておいた残高の範囲内で利用できるカードです。

クレジットカード決済の仕組み

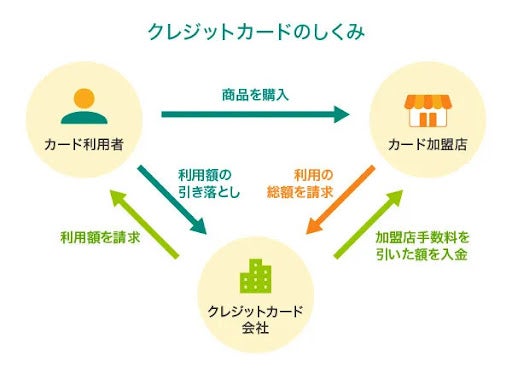

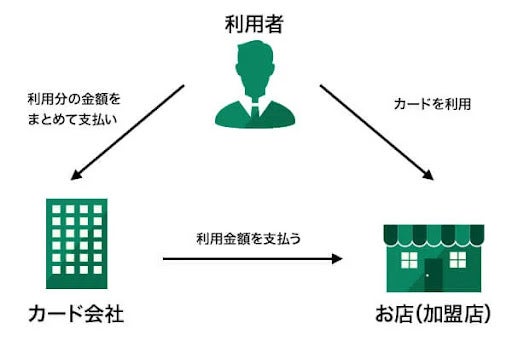

クレジットカードを使って、お店で買い物できる仕組みは、「カード利用者」「カード加盟店」「カード会社」の3者がそれぞれの役割りを果たすことで成り立っています。

「カード利用者」「カード加盟店」「カード会社」の役割と、クレジットカード決済のしくみは次のとおりです。

- カード利用者が店舗(カード加盟店)でクレジットカード決済で商品を購入

- カード加盟店がクレジットカード会社(カード会社)に利用金額を請求し、加盟店手数料を引いた額が入金される

- カード会社がカード利用者に利用額を請求する

カード利用者は、カード会社と契約することで、加盟店で買い物する際にカード決済ができるようになります。

加盟店でクレジットカードが利用された場合、カード会社は利用額から手数料を引いた金額を、加盟店に支払う仕組みです。

利用者は、後日カード会社から請求されてカードの利用分を支払います。

利用者と、加盟店のあいだで直接的な現金のやりとりはありません。

カード会社は、カード利用者と加盟店をつなぐ役割を果たします。

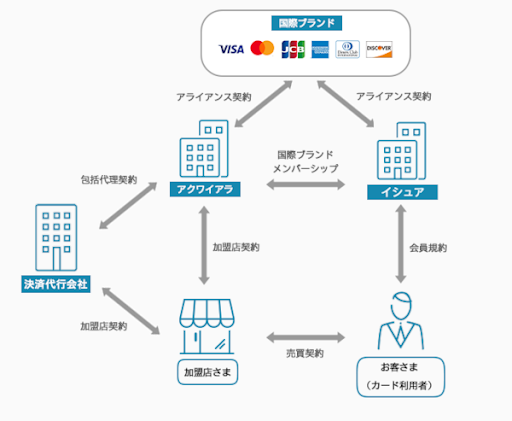

カード会社と国際ブランドの関係

カード会社はVISAやMastercard(R)といった国際ブランドからライセンスを取得し、加盟店との間の橋渡しとなって、加盟店でクレジットカードが利用できるようにする役割を持っています。

国際ブランドとは、世界中で利用できるクレジットカードの決済システムを提供している会社のことです。

- Visa

- Mastercard(R)

- JCB

- American Express

- Diners Club

- 銀聯

- ディスカバー

国際ブランドが提供するのは、クレジットカードの決済システムを利用するための「ライセンス」です。国際ブランドのうち、JCB、American Express、Diners Clubは、ライセンスのほか、クレジットカード本体を自社発行して提供しています。

クレジットカード会社が独自で発行するクレジットカードのほか、国際ブランドが直接、自社で発行するカードを「プロパーカード」と呼びます。

高級感あふれるシンプルなデザインや、利用実績を積むことでプラチナカードなど上級カードへの招待を受けられる点は、提携カードにはないプロパーカードならではの特徴です。

なお、Visa、Mastercard(R)はクレジットカード本体は発行しておらず、ライセンスのみを発行します。

イシュアとアクワイアラいずれも、日本では、カード会社のことを指します。

世界的には、クレジットカードの審査や発行を行う会社を「イシュア(issuer)」、VISAやMastercardといった国際ブランドからライセンスを取得し、加盟店との間の橋渡しとなって、加盟店でクレジットカードが利用できるようにする役割を持つ会社を「アクワイアラ (acquirer)」と呼びます。

三井住友カード株式会社や三菱UFJニコスのように、日本ではイシュアがアクワイアラ業務も兼務していることがほとんどです。

→JCBのおすすめクレジットカード「JCB CARD W」について詳しくはこちらなお、JCBは日本の国際ブランドという決済システムを提供する役割と、アクワイアラ、イシュアの3つの役割を兼任することで強固なセキュリティを確立しています。クレジットカードのブランド・発行会社・ランクには種類がある

クレジットカードの、ブランド・発行会社・ランクには、それぞれ種類があります。

それぞれ、種類により特徴が異なるので、クレジットカードを選ぶときに覚えておきましょう。

ブランド

クレジットカードの国際ブランドは次の7種類です。

- VISA:シェア率がもっとも高い。世界中どこでも使えるNO.1ブランド。

- Mastercard:Visaの次にシェア率が高い、NO.2といわれるブランド。ヨーロッパで強い

- JCB:唯一の日本産ブランド。ハワイやグアム、台湾や韓国などアジア圏を含む計27の地域でJCB会員用サービス窓口が用意されている。

- American Express:ステータスが高い。旅行やグルメに関する付帯サービスが特に充実している。

- Diners Club:グルメとエンタメの優待が充実している。

- 銀聯:中国でもっとも使われている。

- ディスカバー:アメリカやカナダなどの北米地域で使われる。日本では発行できない。

どれにしようか迷ったら、VisaやMastercardを選んでおけば、どこへ行っても使えるので安心です。また、旅行やエンターテインメント分野での付帯サービスを重視するならアメリカン・エキスプレス、日本国産にこだわるならJCBといった具合に、重視するポイントにあわせて選んでもいいでしょう。

発行元

クレジットカードは発行元によって大きく5種類に分けられます。

- 銀行系:銀行が発行するカード

- 流通系:流通会社が発行するカード

- 信販系:信販会社が発行するカード

- 消費者金融系:消費者金融が発行するカード

- 交通系:鉄道会社や航空会社とカード会社が提携して発行しているカード

銀行系クレジットカードとは、銀行や銀行のグループ会社によって発行されているクレジットカードです。銀行系クレジットカードの特徴は、発行元の信頼性が高いことといわれます。

消費者金融系クレジットカードとは、プロミスなどの消費者金融が提供するクレジットカードのことです。

流通系クレジットカードとは、メーカーが生産した商品を消費者に販売する「流通会社」が、信販系は販売信用を主な事業とする「信販会社」が発行するクレジットカードを指します。

消費者金融系や流通系、信販系のクレジットカードは、銀行系クレジットカードに比べて審査が甘いといわれます。

ランク

クレジットカードのランクは次の4種類です。

- 一般カード:一般的に年会費無料で持ちやすい

- ゴールドカード:一般カードより年会費が高い

- プラチナカード:ゴールドカードより付帯サービスが充実している、ステータス性が高い

- ブラックカード:最上位ランクのカード。インビテーション制

一般カードは年会費の負担がなく、最初の一枚におすすめです。ゴールドカードはポイントサービスや、世界の空港ラウンジを利用できるプライオリティ・パスなど、一般カードより充実したサービスを受けられるのが特徴です。

プラチナカード・ブラックカードは年会費が高額で、専任のコンシェルジュサービスなど、ハイクオリティなサービスが用意されています。

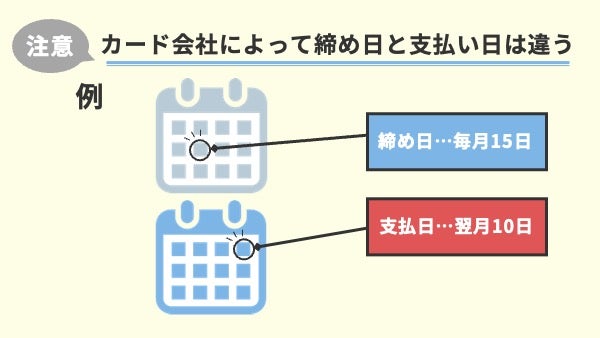

締め日と支払日はカード会社によって異なる

締め日とは、クレジットカードの利用額が締め切られる日のことです。締め日以前の1ヶ月間に利用した金額が集計されます。

支払日とは、銀行口座からカード利用額が引き落とされる日のことを指します。

締め日と支払日は各カード会社によって定められているため大きく異なり、例えば、15日締め日・翌月10日支払い日の場合は、4月16日~5月15日までの利用額が6月10日に引き落とされます。

支払日の前日までにカード利用金額と口座の残高を確認する必要があるので、締め日と支払日を把握しておくことは重要です。

支払日に銀行口座の残高が足りないと、カード利用額の引き落としができません。残高が1円でも足りないと支払い遅延とみなされ、カードが利用停止となります。

支払いが遅延すると、遅延損害金が発生したり、信用情報に傷がつき新しいカードを作る際やローン、融資の審査で不利になってしまうため注意が必要です。

また、支払いが滞った状態が続くとカードを強制的に解約されてしまう可能性もあります。強制解約されてしまうと同じ会社のカードだけではなく他社のクレジットカードを新しく作ることも難しくなります。

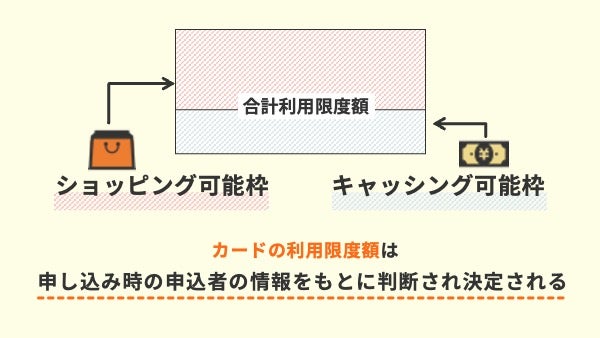

利用限度額は信用情報によって決まり人によって異なる

利用限度額はカード会社が建て替える金額の限度額のことで、1ヶ月間に利用できる金額の上限ではありません。

限度額が元に戻るのは口座から利用金額が支払われるタイミングです。利用した金額の支払いが済むまで限度額は減り続け、分割払いやボーナス払いで支払いを先延ばしにしている場合はその分だけ限度額も減るので、あとどれだけカードを使えるのか把握しておく必要があります。

限度額には「ショッピング可能枠」「キャッシング可能枠」などの種類があり、それらの限度額を合計したものがカードの利用限度額となります。

カードを申し込む際に希望の限度額を記入できますが、実は限度額は自分で設定できるものではありません。申し込み時の年齢・職業・年収・家族構成・信用情報などが判断基準となり、カード会社によって決められます。

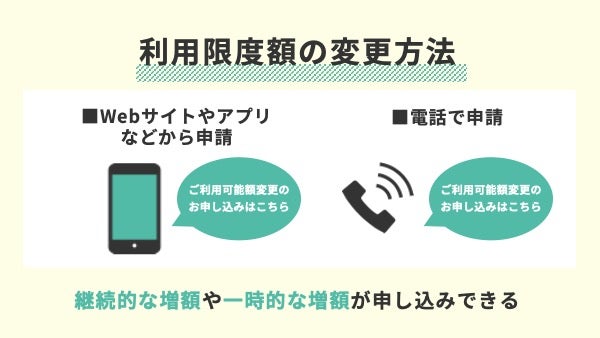

利用限度額は後から変更できる

一度決まった利用限度額は後から変更可能です。限度額を変更する場合はWebサイトや電話を通してカード会社へ申請します。

利用限度額の増額には次の2種類があります。

- 一時的に増額する:

大きな買い物をした際などに、一時的にカードの利用額を増額します。

- 継続的に増額する:

恒常的にカードの利用額を増額します。一般的に、一時的に利用額を増額するよりも審査が厳しいことが多いです。

利用者の収入、カードの利用実績などをもとにカード会社が審査を行い、利用額が決定されます。ただし、必ずしも希望した利用限度額に変更されるわけではなく、審査の結果によって限度額の変更が不可となることもあります。

カード利用者から利用限度額を増額する申請がない場合でも、利用実績を元にカード会社の判断で利用額が増えることもあります。

利用限度額をどうしても引き上げたいのならカードのランクをアップすることも検討してみましょう。

一般カードとゴールドカード、プラチナカードの利用限度額の目安は以下の通りです。

| 一般カード | ゴールドカード | プラチナカード |

|---|---|---|

| 10万円~100万円 | 10万円~300万円 | 10万円~1000万円 |

特に一般カードはどんなに個人与信があっても利用限度額は100万円で止まってしまいます。

安定した年収があり、勤続年数も長い人はゴールドカードなどへのグレードアップを狙ってもよいでしょう。

クレジットカードの作り方と発行時の注意点!作成する前に準備や把握しておくべきこと

まず重要なのが、申し込みをした本人の存在や所属情報を証明するための書類や銀行口座などの情報を用意しておくことです。これらの基礎情報が不足するとクレジットカードを作ることはできません。

必要な情報は本人確認書類、銀行口座の情報、現住所の3つです。

なお、未成年者(20歳未満)は追加で保護者の確認が必要となります。もしカードを作るのであれば親に事前に連絡しておくとスムーズに発行できるので忘れないようにしておきましょう。

有効な確認書類を準備する

有効な確認書類において、運転免許証などの現住所が正確に記載されている本人確認書類を手元に用意しておきましょう。この本人確認書類がなければ法律上クレジットカードを作成することができません。理由としては以下の通りです。

「犯罪による収益の移転防止に関する法律」(いわゆる「犯罪収益移転防止法」)により、クレジット会社は、クレジットカードの発行やご融資のお申込みを受けた際に、お客様が申込みのご本人であることを確認させていただく、本人を特定するための本人確認書類を提示(送付)していただき、その記録を一定期間保存することが義務付けられています。

引用元:一般社団法人日本クレジット協会

書類としては運転免許証やパスポートなどの写真付き書類としては以下のようなものが認められます。

- 運転免許証、運転経歴証明書

- 在留カード、特別永住者証明書

- マイナンバーカード

- 旅券(パスポート) 等

- 上記のほか、官公庁発行書類等で氏名、住居、生年月日の記載があり、顔写真が貼付されているもの

引用元:一般社団法人日本クレジット協会

写真がついていない書類でも本人の認証ができることがあり、以下のような書類が当てはまります。

- ①以外の印鑑登録証明書、戸籍謄本・抄本、住民票の写し・住民票記載事項証明書

- 上記のほか、官公庁発行書類等で氏名、住居、生年月日の記載があり、顔写真のないもの(個人番号の通知カードを除く。)

引用元:一般社団法人日本クレジット協会

基本的には上記の書類のコピーを2種類用意する必要があります。

もし1種類しかない場合は公共料金や税金、社会保険料支払いの領収書を合わせて提出すれば問題ありません。現住所の記載がある書類を2種類用意すれば良いのです。

現住所が記載された書類が1つもない場合は、現住所ではない本人確認書類のコピーを1種類、領収書などのコピーを2種類を提出できれば本人確認書類として認められます。

- 旧住所の記載がある運転免許証

- 公共料金の領収証書(同居する家族名義のものでも可)

- 社会保険料の領収証書

引き落とし先に設定する銀行口座と郵送先の住所の情報を確認しておく

続いて必要となるのが、引き落とし先に設定する銀行口座の情報です。基本的に一部の銀行を除きほとんどの銀行の口座を設定できるようになっていますが、インターネット入会の場合は登録できない銀行口座が多くなります。

インターネットでお支払い口座をご設定いただける金融機関をご選択の方は、各金融機関ウェブサイトで口座振替の設定を行います。

≪対象金融機関≫

三井住友銀行・三菱UFJ銀行・みずほ銀行・りそな銀行・埼玉りそな銀行・インターネット専業銀行・ゆうちょ銀行・地方銀行・信用金庫一部ご利用いただけない金融機関がございますので、あらかじめご了承ください。

三井住友カード 各金融機関ウェブサイトでお支払い口座のご設定

もし登録できなかった場合は後日書類が郵送され、捺印のうえ返送することとなり、1~2週間ほど時間がかかります。

インターネット申し込みを行う場合は事前に振替設定ができる銀行を確認しておきましょう。

また、発行されたカードを受け取るための住所が必要となります。基本的には本人確認書類に記載された住所と同じである必要があり、本人確認書類と登録住所の情報が異なるとスムーズに発行できなくなってしまいます。

また、引越しなどで住所が変わった場合は速やかに変更を申請しましょう。クレジットカードの有効期限が切れ、更新カードが送られた場合に受け取ることができなくなってしまいます。

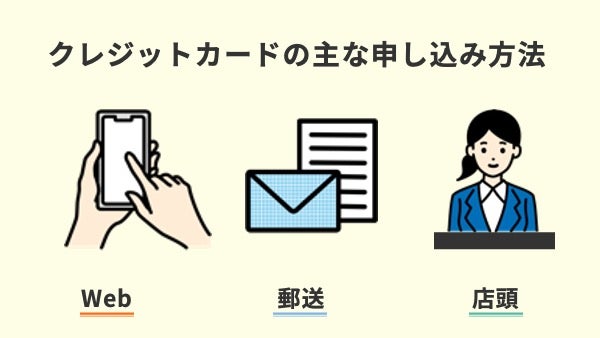

カードの申し込み方法は主に3つ

続いて申し込みの方法についてです。カードに申し込む方法は主に、インターネット入会、店頭入会、郵送の3つがあります。

| クレジットカードの申し込み方法 | |

|---|---|

| Webでの申し込み |

クレジットカード会社のホームページなどインターネットで申し込む方法。 審査が最短10秒(※即時発行ができない場合があります。)で終わる会社もあるなどカードの発行までが早い場合が多いため推奨。 |

| 郵送での申し込み |

必要書類を郵送で提出して作成する方法。 書類のやりとりなど郵送に時間がかかるので、 |

| 店頭での申し込み |

スーパーマーケットやデパートなどの店頭でカードを直接申し込む方法。 その場で申し込みと審査を行うため、 |

ここからはそれぞれの申し込み方法について詳しく解説していきます。

できるだけ早く手に入れたいならインターネットで申し込む

最も早くカードが発行されるのは、インターネットでの申し込みです。パソコンやスマートフォンを使って、24時間いつでも、どこでも申し込むことができます。

インターネットで申し込むには、まず作りたいクレジットカードを決め、申し込みページを開きます。氏名や生年月日など必要な情報を入力し、本人確認書類をアップロードします。

その後、申し込み番号が発行されるので控えておきましょう。これで申し込みは完了され、クレジットカード会社による審査を通過するとカードが発送されます。

- 公式サイトからweb申込みのページへ

- 氏名や生年月日などの必要な情報を入力し、本人確認書類をアップロード

- 申し込み番号を受け取り審査

- 審査を通過すれば発行

インターネット申し込みのメリットは、カード発行までの時間が短いことです。通常、クレジットカードは発行に1~2週間ほどかかりますが、なかには三井住友カード(NL)など、申し込みから最短10秒(※)で発行され使用できるカードもあるので、すぐにクレジットカードを使いたい人におすすめです。

インターネットでの申し込み限定でキャッシュバックやポイントがもらえるカードもあります。例えば、楽天カードは新規入会&利用でで5,000ポイントがもらえるキャンペーンを常時開催しているので、楽天で買い物をする機会のある方におすすめです。

また、インターネットでしか申し込みを受け付けていないクレジットカードもあります。例えば、JCB CARD Wは年会費無料でポイント還元率が高い人気のカードですが、郵送などでの申し込みはできません。

※即時発行ができない場合があります。

店頭申し込みならその場で受け取ることができる

ショッピングモールやカード会社の受付窓口などで申し込み用紙に記入し、その場で申し込みが完了しカードを受け取ることができます。不明点はその場で質問できるので、カードを初めて作る方でも安心です。

ただし、身分証明書や印鑑を持っていないとカードの申し込みや、その場での発行ができない場合がありますのでご注意ください。

- 対象店舗にて申し込み用紙に記入

※身分証明書や印鑑が必要です - その場で審査

- 審査を通過すればその場で発行

エポスカードはマルイ店頭で申し込みができ、約30分でカードが発行されます。カードが発行された当日から利用可能で、割引の特典を受けたりポイントを貯めたりすることもできます。ただし、審査によりカードが発行できない場合もあるのでご注意ください。

当日カードを受け取りたい場合は、申し込み時に運転免許証・パスポートなど顔写真付きの公的書類が必要です。店頭での申し込みの他にも、インターネットで先に申し込んでおき、店頭か配達で受け取ることもできます。

また、セゾンカードインターナショナルは全国のセゾンカウンターにて申し込めます。インターネットで申し込みをしておくと、最短で申込日の当日に店頭でカードを受け取ることも可能です。

どちらも対応していない場合は郵送で申し込む

インターネットも店頭発行も対応していないカードは郵送のみの対応になります。

郵送での申し込みはクレジットカードの発行まで最も時間がかかる方法なので、時間に余裕を持って申し込むようにしましょう。

郵送で申し込むには、カード会社から申し込み用紙を取り寄せ、記入後に本人確認書類とともに返送します。カード会社に書類が届き次第審査が行われます。

インターネットでの申し込みに比べて郵送に時間がかかってしまいます。申し込みからカードが手元に届くまで1ヶ月ほどかかることがあるので、ご注意ください。

- 必要な書類を取り寄せ

- 郵送されてくる書類を記入

- カード発行会社へ返送

- 審査を通過すれば発行

クレジットカード発行までの流れ

クレジットカードの発行までの流れは一般的に以下のようになっています。

.jpg?v=1625189769)

申し込み方法や信用情報に基づく審査など、クレジットカードの発行までに必要なフローについてここから詳しく解説していきます。

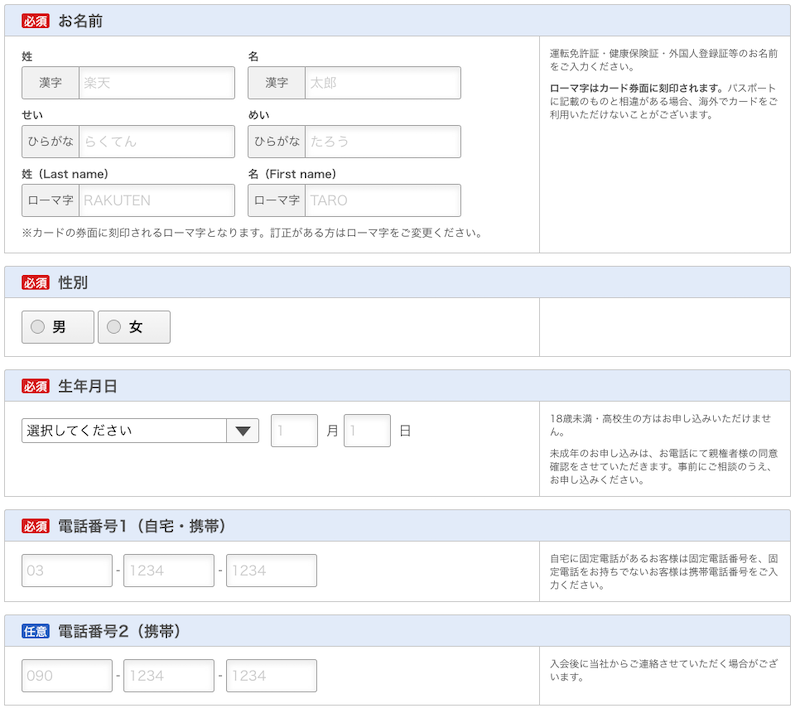

①申し込み情報を入力

引用元:楽天カード

クレジットカードの申し込みに必要な情報は、氏名、生年月日、住所、電話番号、メールアドレス、職業、年収、カード利用代金を支払う口座番号などです。

カードの種類によっては、職業、勤務先を記入することもあります。勤務先に在籍確認のために本人へ確認の電話がかかってくることがありますのでご注意ください。

ほとんどのクレジットカードは、高校生を除く18歳以上であれば申し込みができます。ただし、未成年者は保護者の同意が必要です。同意を確認する方法は電話や書類の郵送などの方法があります。

また、カードの国際ブランドを選択できる場合は申し込みの段階でVisa、Mastercard、JCBなどから選択します。一部のカードでは国際ブランドを選択できないこともあります。申し込み後に国際ブランドを変更することはできませんので要注意です。他にもカードのデザインを複数選択できる場合はこの段階で指定します。

引用元:楽天カード

必要に応じて、家族カード、ETCカードなどの追加カードもこの段階で申し込みます。追加カードの申し込みには別途料金がかかる場合もあるので、申し込みの前によく確認しておきましょう。

三井住友カードの場合は申し込み時に、カードの支払日を10日か26日のいずれかから選択することができます。(参照:インターネット入会申込の手順)

申し込み情報について特に気をつけておきたいことは、支払い方法やカードの種類についてです。カードの種類が「リボ払い専用カード」になっていたり、支払い方法の初期設定がリボ払いになっているカードがありますが、リボ払いは通常の支払いに手数料が加わるため注意が必要です。事前によく確認しておきましょう。

②審査を待つ

申し込みが完了すると、「お申し込み番号」が発行されます。基本的には申し込み時に入力したメールアドレス宛に送られてきます。

審査の状況などをこの番号を使って確認することができるので、忘れないように控えておきましょう。

クレジットカードは発行前に必ず審査が行われます。審査にかかる時間はカードの種類や申し込み内容により様々ですが、一般的には1~2週間ほどかかります。審査に通れば、カードが発行されます。

審査がすぐに終わるカードを希望するなら、dカードがおすすめです。dカードは以下の条件を満たすと申し込みから最短10秒(※)で入会審査が完了します。(参照:「カードお申込み完了から最短10秒で入会審査完了」のお手続きについて)

※即時発行ができない場合があります。

クレジットカード到着までも最短5日と日数が短いので、なるべくすぐに手元にカードが欲しい方に向いています。

③カードの発行

通常、申し込みから1~2週間ほどでカードが発行されます。

インターネットや郵送で申し込んだ場合、申込者本人に郵送で発送されます。基本的にはカードを申し込んだ本人が受け取らなくてはなりません。受け取り時に免許証などの写真付き本人確認書類の提示が必須となっていることもありますので事前に確認しておきましょう。

ただし、「簡易書留」でカードが発送された場合は同居の家族でも受け取ることができます。

カードが手元に届いたら、必ず裏面に署名をしましょう。署名は漢字・カタカナ・英文でも構いませんが、海外で悪用されにくい漢字がおすすめです。

署名していないクレジットカードはお店で利用できない場合があります。

また、署名のないクレジットカードを紛失し悪用された場合は補償が受けられないこともあるので要注意です。

引用元:一般社団法人 日本クレジット協会

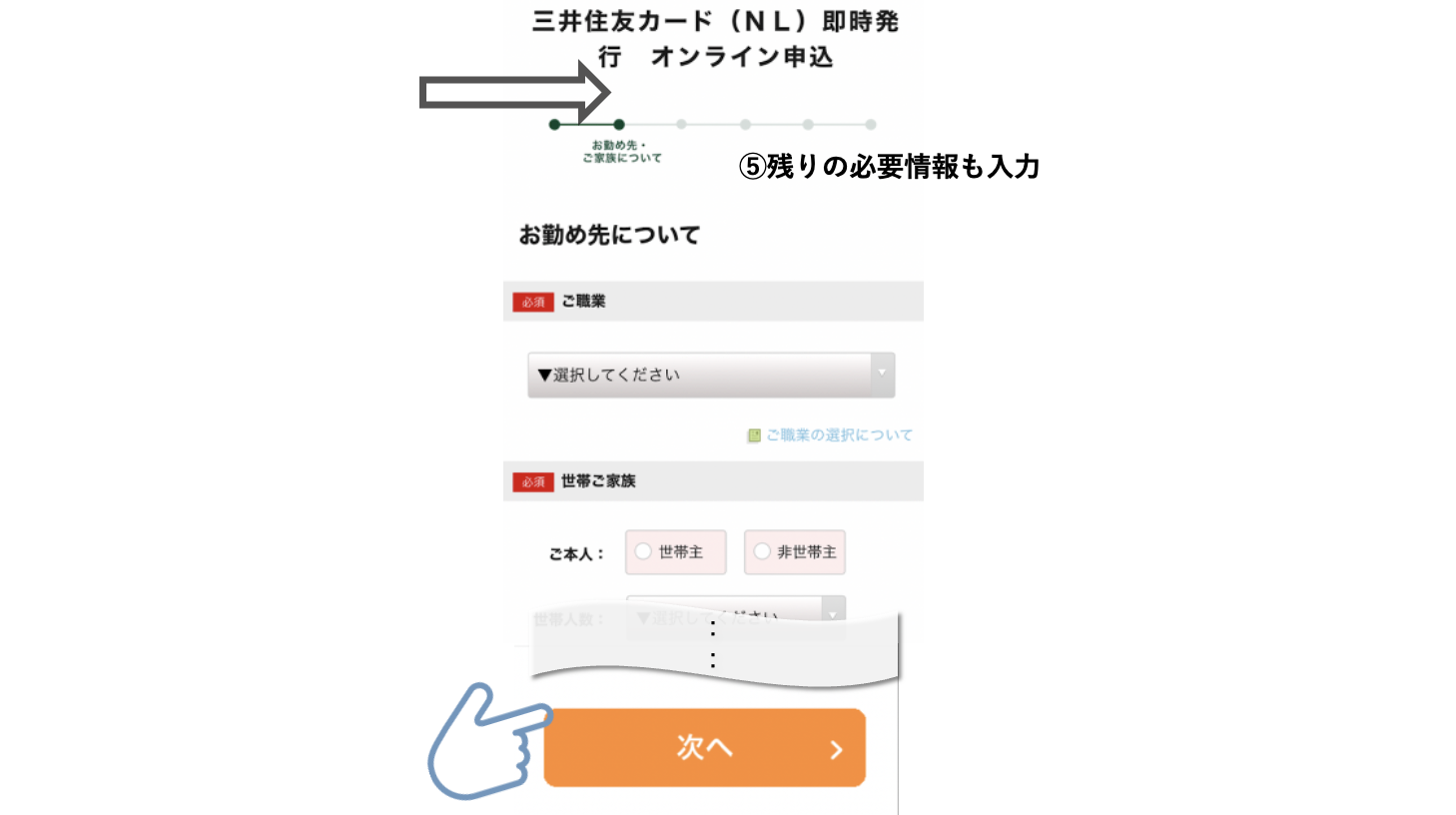

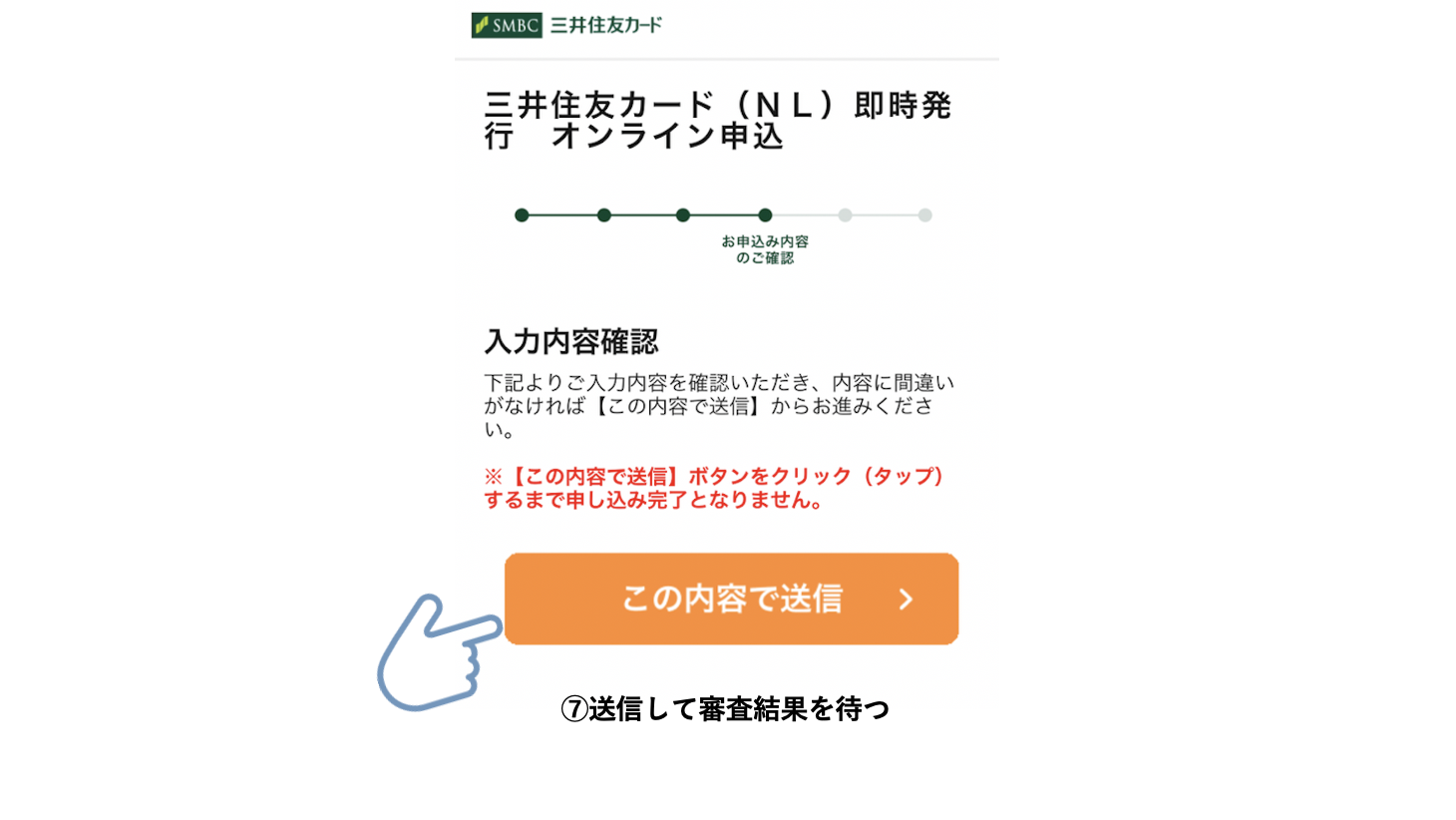

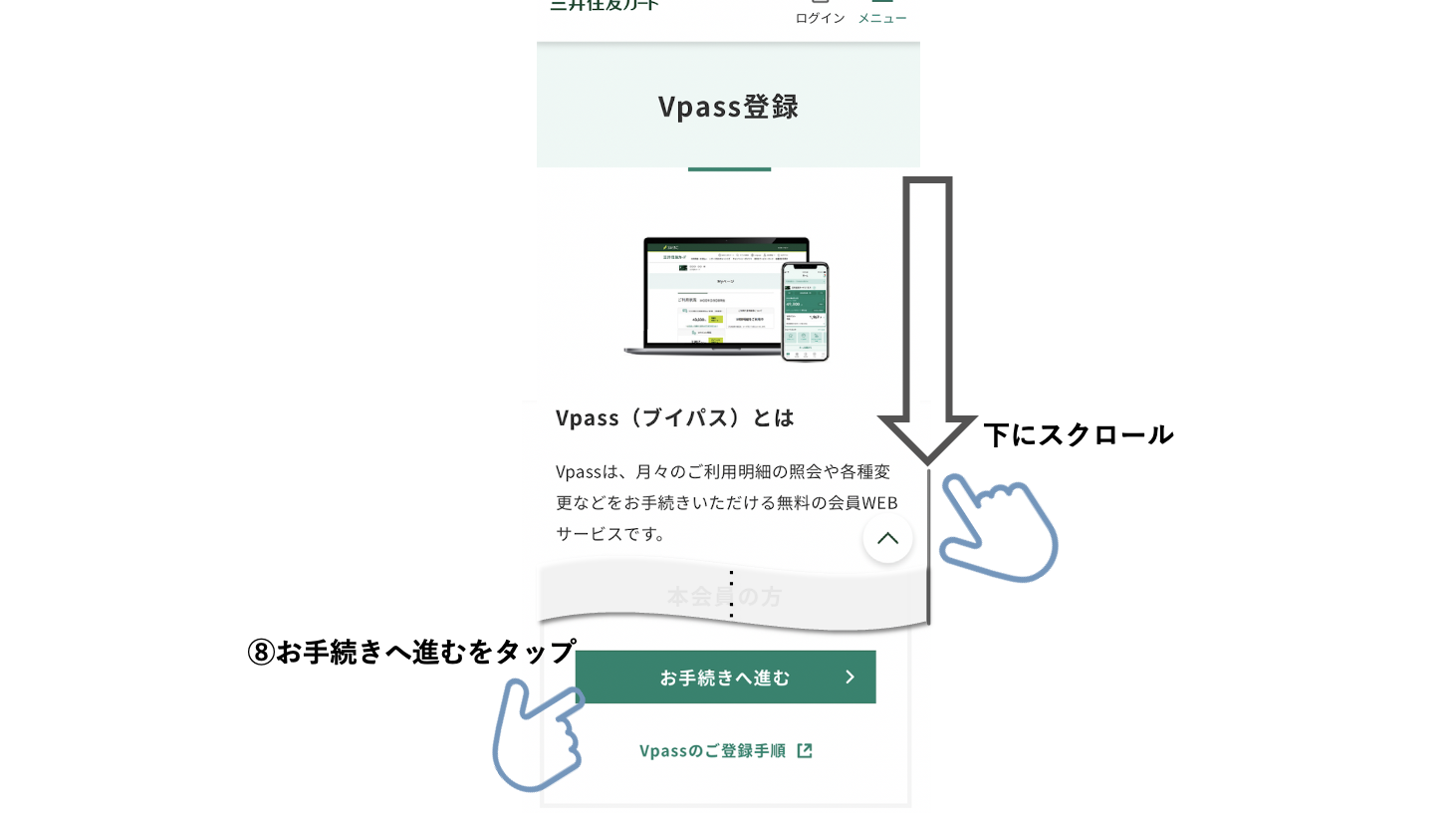

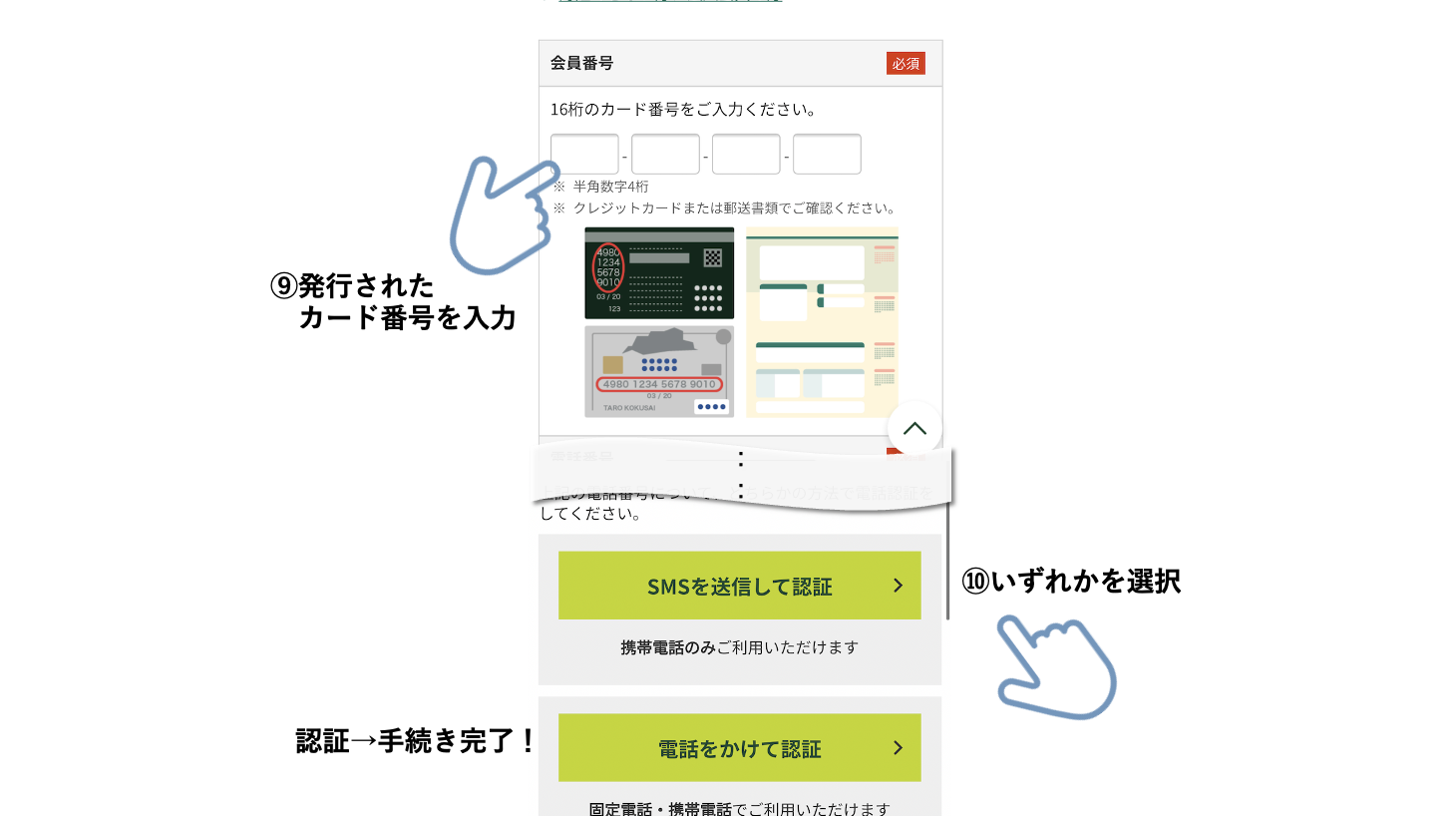

手続きの仕方:三井住友カード(NL)の場合

三井住友カード(NL)は最短10秒(※)で発行される最速&優良カードです。三井住友カード(NL)の申し込みからデジタルカードが使えるまでの簡単なステップを解説します。

※即時発行できない場合があります

三井住友カードの公式サイトに遷移した後は「即時発行」を選択します。※ここで誤って通常発行を選択しないように注意

名前・生年月日や住所、役職・お勤め先などの情報を入力していきます。

※入力が完了後は内容に誤りがないかに注意

電話認証が終わったら、残るはVpassへの登録のみです。

登録完了したら、Vpassからいつでもカード番号を確認&利用することが可能です!

三井住友カード(NL)は最速で利用できるハイスペックなカードとして根強い人気を誇っています。

.png)

すぐにクレジットカードが欲しい方は、三井住友カード(NL)に申し込んでデジタルカードを発行しましょう!(カードも後日郵送されます。)

クレジットカードの審査とは?