クレジットカードの作り方は簡単。本人確認書類を準備する、住所など基本情報を入力する、審査を受ける、の3つのステップで完了します。

クレジットカードを作る方法は主に4つあり、インターネットで申し込む場合24時間365日すきま時間で完了します。審査完了から発行までは最短即日~3週間です。

この記事では、NETMONEY編集部が実際に作成した事例をもとに、初めてクレジットカードを作る人に向けて必要なもの・申込方法をどこよりもわかりやすく解説。気になる審査基準や、学生・無職の方がクレジットカードを作る方法も紹介します。

「とにかくクレジットカードを発行したい!」という人は審査が甘いクレジットカードの解説記事もおすすめです。審査に通りやすくなるコツも紹介しています!

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

【概要】ひと目でわかるクレジットカードの作り方!

基本的なクレジットカードの作り方は以下の通りです。

- クレジットカードを作るのに必要なものを用意する

- カードを選ぶ

- どこで作るか決める

- 審査結果を待つ

- カードが発行される

カードの申し込みから手元に届くまで、最大3週間程度かかります。できるだけ早くカードを受け取りたい場合は、事前にカード会社のWebサイトなどを通じて必要書類を確認しておきましょう。また、インターネット経由で申込めば、郵送や窓口よりスムーズに手続きが進む可能性があります。

ここからは、クレジットカードを作る流れを確認していきましょう。

クレジットカードを作るのに必要なものを用意する

クレジットカードを作るには大きく分けて2つ必要なものがあります。

- 銀行口座

- 身分証明書

基本的にどのクレジットカードでもこの二つがあれば事足りますので、詳細を確認していきましょう。

銀行口座は各カード会社が対応する口座があるかチェックする

クレジットカードの利用代金は、銀行口座から自動で引き落とされるため、銀行口座が必要不可欠です。また、利用口座は自分名義である必要があります。

カード会社によっては銀行口座を指定する場合もあり、自分の口座が対象でない場合は新たに口座を開設する必要があるでしょう。

基本的に、自分の利用している銀行口座で引き落としができないというケースは起こりにくいですが、不安な人は事前に対応口座の確認をしましょう。

本人確認書類が手元にあるか確認する

申し込みには、本人確認書類が必要です。

本人確認書類には、以下のようなものが利用できます。

- 運転免許証・運転経歴証明書

- 在留カード・特別永住者証明書

- マイナンバーカード

- 旅券(パスポート)

- 上記のほか、官公庁発行書類等で氏名、住居、生年月日の記載があり、顔写真が貼付されているもの

これらの書類が用意できなければ、作成自体が難しいでしょう。一般的には運転免許証を本人確認書類として提出することが多いようです。

多くの場合は、本人確認書類を写真などでwebにアップロードするので、コピーなどをとる必要がありません。

自分に合ったクレジットカードを選ぶ

まずは自分に合ったクレジットカードを探しましょう。クレジットカード選びのポイントは以下の通りです。

- 年会費が無料か?

- 自分がよく利用するお店で還元率が高いか?

- 決済以外の付帯サービスはあるか?

- 発行までのスピード

- セキュリティの安全性

- 電子マネー決済が利用できるか?

- 国際ブランドの種類

クレジットカードには、年会費が有料のものと無料のものがあります。クレジットカード初心者の場合は、年会費が無料のカードを選ぶとよいでしょう。また、特定店舗の利用時にポイント還元率がアップするカードもあるので、自分が普段利用しているお店が対象店舗に含まれているかチェックすることも大切です。

ほかにも、国際ブランドの選び方や付帯サービスの内容も重要なポイントです。旅行好きな人であれば、旅行保険が充実しているカードや、使用できる国や店舗の数が多いVisaなどの国際ブランドを選ぶのも1つの方法です。

クレジットカードの選び方について詳しく知りたい場合は、以下の記事をご覧ください。

どこでクレジットカードを作れる?

クレジットカードを作れる場所は、主に以下の4つです。

編集部のおすすめは、インターネット経由での申込みです。自宅で簡単に申込めることに加えて、最短即日の発行が期待できるからです。ここからは、それぞれの発行場所の特徴をみていきましょう。

インターネット申し込みは、発行までのスピードが早くすぐにカードが使いたい人向け

- オンラインで完結のため、他の方法より手続きが楽

- デジタルカード、バーチャル仮カードの発行ですぐに使える 他種のクレカと比べて審査が甘い傾向にある

- 細かい質問等はできない

インターネットでの申込みは、多くの場合24時間365日対応しています。ほかの方法と比べて、審査やカードの発行が比較的スムーズに進む傾向にあり、デジタルカードであれば最短5分で利用可能です。

- スマートフォンで使えるクレジットカードをデジタルカードと言う。デジタルカードを申し込むとスマホの画面上にクレジットカード(カード番号)が表示され、いつでも利用することができる。スマホ上で使えるクレジットカードのため、デジタルカードと呼ばれている。

インターネット経由であれば自宅でも申請可能なので、店舗の営業時間を気にする必要もありません。すでに申込むカードが決まっている場合や、すぐにクレジットカードを利用したい場合は、インターネットでの申込みがおすすめです。

銀行窓口での申し込みは、キャッシュカードとともにカードを作りたい人向け

- 銀行口座と同時に作ることができる

- 発行までに時間がかかる

銀行が発行するカードの場合、銀行窓口でも申込可能です。ただし、銀行窓口で申込む際は、届け印や通帳、本人確認書類を忘れず用意しておきましょう。必要なものは金融機関によって異なるため、詳しくは申込先の金融機関の公式サイトをご確認ください。

銀行窓口のメリットは、カードの説明を直接聞けたり、キャッシュカード一体型のカードを申込めたりできる点です。一方で、インターネット経由の申込みと比べると発行に時間を要するケースも多く、遅い場合は3週間ほどかかる可能性もあります。

店頭申し込みは、その場で仮カードをもらい利用したい人向け

- 仮カードが発行される場合、すぐにそのお店で利用可能

- 対面で細かい説明が受けられる

- 混雑具合によっては申し込み手続きに時間がかかる

ショッピングモールや百貨店のカウンターでは、提携カードのクレジットカードが申込可能です。お店によってはその場で仮カードが発行され、すぐに利用できます。

また、対面でカードの説明を受けられることから、公式サイト上ではわからなかった点を確認することも可能です。ただし、お店が混雑していると、スムーズな申込手続きができない場合もあるため、注意しましょう。

- 一般に「本カードが自宅に届くまでの間、特定の場所でのみ使えるカード」を指す。

郵送で申し込む

- 特になし

- 発行までの手続きに時間や手間がかかる

クレジットカード会社によっては、郵送でも申込めます。カード会社のWebサイトなどから申込書を取り寄せ、本人確認書類などと一緒にクレジットカード会社へ郵送します。

郵送による申込みのデメリットは、申込書の取り寄せや本人確認書類のコピーなどに手間が生じる点です。「店舗まで足を運んで手続きするのは手間だ」「個人情報をWeb上に記載したくない」といった場合は、郵送を検討するとよいでしょう。

審査結果は即日~3週間ほどかかる

クレジットカードの申込後は、審査結果を待ちましょう。審査結果はメールなどで通知されます。

審査に要する時間は、カード会社やカードの種類によってさまざまです。数週間かかるカードもあれば、最短5分で発行できるカードも存在します。3週間待っても審査結果が来ない場合は、クレジットカード会社に問い合わせてみましょう。

なお、クレジットカードの審査基準は公開されていません。一般的には、以下の2点が重視されます。

- 属性情報

- 信用情報

属性情報とは、勤務先や年収、家族構成など本人に関連する情報です。一方、信用情報はクレジットカードやローンの利用履歴に関する情報で、キャッシングの支払状況やカードローンの借入状況などがチェックされます。これらの情報を確認したうえで、カード会社は申込者の返済能力を審査します。

詳しい審査基準や審査に通りやすいカードについては、以下の記事を参考にしてください。

クレジットカードを受け取る

審査に無事通過しましたら、クレジットカード発行完了となります。

実際のカードの受け取りに関しては、会社によって様々ですが「本人限定受取郵便」もしくは「簡易書留」が一般的です。

他の郵便物とは別で、本人が直接受け取る必要がありますので、事前に予定は確認しておきましょう。

最近では、現物のカード発行がない「デジタルカード」のクレジットカードも存在します。

- 三井住友カード (CL)

- SAISON CARD Digita

- カードレスLINEクレカ

以上が主なクレジットカードの作り方となります。

【詳細版】クレジットカードの作り方完全ガイド

クレジットカードの作り方は、主に以下の3通りです。

ここでは、それぞれの作り方を解説します。

インターネット申し込み経由のクレジットカードの作り方

インターネット申し込み経由の場合は、クレジットカード会社のWebサイトから申込みます。申込みの流れは以下の通りです。

- クレジットカード会社の公式サイトにアクセスする

- 必要項目の記入と本人確認書類などの提出

- 審査結果を待つ

- 郵送にてクレジットカードを受け取る

利用したいカードが決まったら、クレジットカード会社の公式サイトにアクセスしましょう。申込手続きに進むと、以下のような個人情報の入力が求められます。

- 氏名

- 生年月日

- 住所

- 職業

- 勤務先 など

必要項目の記入が終わると、次は本人確認書類の提出です。ネット経由の場合、スマートフォンで本人確認書類を撮影し、申請サイトへアップロードするだけで提出作業が完結するカード会社も存在します。

本人確認書類の一例は以下の通りです。

- 運転免許証、運転経歴証明書

- 在留カード、特別永住者証明書

- マイナンバーカード

- 旅券(パスポート) など

必要項目の入力や書類の提出を終えたら、カード会社からの審査結果を待ちます。審査にかかる時間はカード会社によって異なりますが、1週間程度が一般的です。審査に通れば、郵送でクレジットカードが届きます。

店頭申し込みのクレジットカードの作り方

店頭でクレジットカードを作れる例で言うと、丸井のエポスカードやLUMINEのルミネカードなど、商業施設のクレジットカードに多く見受けられます。申し込み方法は以下の通りです。

- 店舗へ足を運び、カード入会の専門カウンターに訪れる

- 必要項目・本人確認書類などの対応を行う

- 審査結果を待つ

- その場または郵送にてクレジットカードを受け取る

店頭でのクレジットカードは、ネット経由とは違うメリットを享受することができます。

- 店員の方に丁寧に教えてもらいながら、申し込むことが可能

- 仮のクレジットカードをその場でもらえて、すぐに使用することができる場合もある

- カードの実物デザインをその場で見比べられる

店頭で作るクレジットカードの中で一番有名なのが、エポスカードです。

丸井ビル内に専用カウンターがあり、その場でエポスカードに入会可能となっています。

実際にエポスカードを店頭で申し込む際の流れを解説していきます。

まずはお近くのマルイまで足を運んでいただきます。全国のマルイの店舗一覧は下記です。

- 有楽町マルイ

- 新宿マルイ本館

- 新宿マルイアネックス

- 新宿マルイメン

- 渋谷モディ

- 上野マルイ

- 北千住マルイ

- 丸井錦糸町店

- 中野マルイ

- 丸井吉祥寺店

- 国分寺マルイ

- 町田マルイ

- 町田モディ

- マルイシティ横浜

- マルイファミリー溝口

- マルイファミリー海老名

- 戸塚モディ(まるい食遊館戸塚店)

- 大宮マルイ

- マルイファミリー志木

- 草加マルイ

- 柏マルイ

- 柏モディ

- 渋谷マルイ(建て替えのため一時休業中)

- なんばマルイ

- 神戸マルイ

- 静岡モディ

- 博多マルイ

店頭申し込みに必要な持ち物としては、「運転免許証」「パスポート」「マイナンバーカード」などの本人確認書類を持参してください。

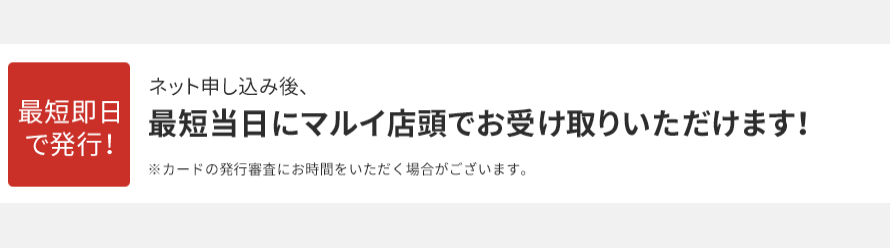

次にエポスサービスカウンターに向かいます。

サービスカウンターについたら整理券を取って待合の椅子に座って待ちました!

土曜日というのもあって、5人待ちで15分ほど待ちました。

次に、必要書類の記入の対応を行います。この時、本人確認書類などが求められます。店員さんが丁寧に説明してくれるため、説明に沿って手続きを進めます。

手続きが済み次第、カードが発行されます。

混雑状況によって変わりますが、30分程度で申し込み後すぐにカードの利用をすることも可能となります。

銀行窓口でのクレジットカードの作り方

銀行窓口でのクレジットカード発行は、以下の4ステップで行えます。

- 申込書に必要事項を記入する

- 仮審査を受けて仮カードを発行してもらう

- 引き落とし口座を設定する

- 本審査を受けて、審査通過後にカードを受け取る

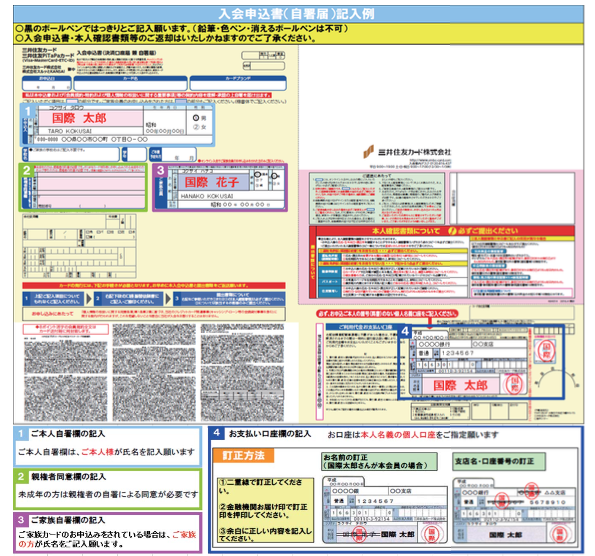

三井住友カードを例に、申し込み手順を紹介します。

まず、紙の申込書に必要事項を記入しましょう。申し込む人の氏名、生年月日、住所を記載します。18歳、19歳の方が申し込む場合、カード会社によっては親権者の同意が必要な場合があります。同意が必要な場合は、親権者に申込書の「親権者同意欄」に記載を依頼しましょう。また、家族カードを申し込む場合はカードを利用する家族の氏名、生年月日、住所も記載してください。

申込書への記入を終えたら、仮審査を受けましょう。仮審査に通過すると、本カードが届くまでの間に使える仮カードが発行されます。なお、仮カードは利用可能枠や一部機能が制限されているケースがあります。どうしてもカード決済をしなければならない場面でのみ使うのがおすすめです。

仮カードを受け取ったら、引き落とし口座の設定を行います。引き落とし口座の種別や支店名、口座番号を記入してください。

引き落とし口座を設定すれば、銀行での手続きは終了です。カード発行についての本審査に入り、審査に通過すれば正式に発行が認められます。手続き後1~2週間程度で、手元にカードが届きます。カードに記載されている名前やカード種別などに間違いがないか確認し、利用を始めましょう。

郵送申し込みでのクレジットカードの作り方

郵送申し込みでクレジットカードを発行する場合は、以下の4ステップで行います。

- 申込書を取り寄せて記入する

- 本人確認書類のコピーを添付して送付する

- 審査を受ける

- 送られてきたカードを受け取る

ゆうちょ銀行で発行しているJP BANKカードを例に、作り方の手順を紹介します。

はじめに、申込書を取り寄せて必要事項を記入しましょう。JP BANKカードの場合、カードの国際ブランドによって入会問い合わせ先が異なるため、注意してください。

- Visa、Mastercard®:0120-933-010

- JCB:0120-015-870(固定電話)0570-015-870(携帯電話)

申込書の記入を終えたら、本人確認書類のコピーを添付します。本人確認書類として認められているものは、以下のとおりです。

本人確認書類の一覧

| 顔写真あり | 顔写真なし |

|---|---|

| ・運転免許証 ・運転経歴証明書(平成24年4月1日以降交付のもの) ・マイナンバーカード ・パスポート ・在留カード ・療育手帳 ・戦傷病者手帳 ・精神障害者保健福祉手帳 ・身体障害者手帳 |

・資格確認書 ・国民年金手帳 ・児童扶養手当証書 ・特別児童扶養手当証書 ・母子健康手帳(母および子に限る) ※追加で他の証明書類(公共料金の領収証書等)が必要 |

コピーを忘れずに申込書に添付し、カード会社に返送しましょう。

カード会社に書類が届き次第、審査が開始されます。JP BANKカードは審査から発行までに1ヵ月程度を要する可能性があります。審査結果が出るまで時間がかかりますが、焦らずじっくりと結果を待ちましょう。

審査に無事通過できたらカードが発行され、申込書に記載した住所宛に送られてきます。カードの種類、印字されている名前などに間違いがないことを確認してから、使い始めましょう。

即日発行でクレジットカードを作る方法

クレジットカードを即日発行するには、以下の3つの方法を使います。

デジタルカードを作る

デジタルカードは、現物のカードが存在しないタイプで、スマホ内に発行されるバーチャルカードを使います。決済、番号確認などがすべてスマホで完結します。代表的なカードとしては、SAISON CARD Digitalや三井住友カード(CL)などが挙げられます。

デジタルカードは「最短10秒」「最短5分」というように、発行スピードが速いのが特徴です。申込後、審査に通過できれば早速カードを使い始められるため、すぐに使いたい方におすすめといえます。

カード番号を先に発行し、後日現物カードを手に入れる

カード番号を先に発行する方法は、オンラインショッピングやスマホ決済で急ぎの支払いがある場合に便利です。審査完了後すぐにカード番号が通知され、後日現物カードが郵便で送られてきます。代表的なカードは「三井住友カード(NL)」です。

カードの到着を待たずに利用できるため、チケットの入手や限定商品の購入など、オンライン決済で強みを発揮します。実店舗でカードを使う場合はスマホへの登録が必須です。

店舗でカードを受け取る

店頭受取は、Webで申し込んで当日中に店舗で受け取る方法と、手続きをすべて店舗で行う方法の2つがあります。代表的なカードはエポスカードやイオンカードです。

対象店舗が近所にある方や、店舗に出向いてでも当日中にカードが欲しい方におすすめの方法といえます。

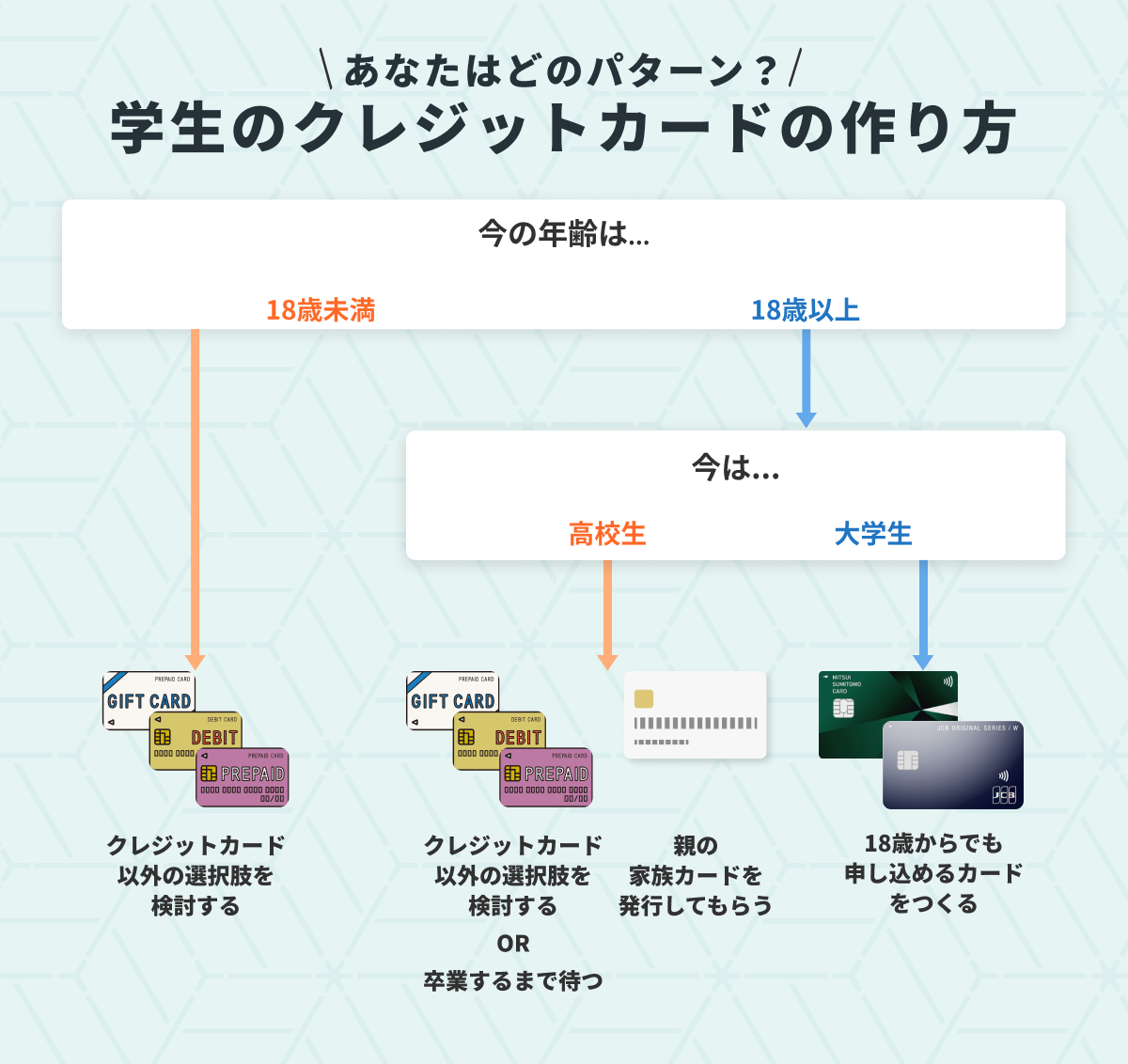

学生のクレジットカードの作り方

学生のクレジットカードの作り方は、「年齢が18歳以上であるか」「高校生かどうか」によって変わります。

ここでは、それぞれの人たちがどのようにクレジットカードを作ればいいかを紹介します。

高校生を除く18歳以上の学生がクレジットカードを作る方法2つ

高校生を除く18歳以上の学生がクレジットカードを作る方法は主に2つあります。

自分でクレジットカードを申し込む

高校生を除く18歳以上の人の場合、一般の人がクレジットカードを作る場合と手順や必要なものは変わりません。クレジットカードの作り方は次の3ステップです。

- 免許証、マイナンバーカード、健康保険証などの本人確認書類を準備する

- カードを選んで申込みフォームで入力

- 審査を受ける

以前は、20歳未満の人がクレジットカードを申込む場合、保護者の同意が必要でした。しかし民法の改正によって、2022年4月1日から成人年齢が18歳に引き下げられました。そのため現在では、18歳~19歳の人でも親の同意を得ずにクレジットカードを作成できます。

学生も18歳以上なら、基本的に親の同意なしでクレジットカードを作れます。とはいえ、クレジットカード会社のほとんどは、「高校生を除く」18歳以上の人を申し込み条件にしている会社が多いため、大学生・社会人になった人が申し込めると言えます。

成年年齢の引下げによって,18歳,19歳の方は,親の同意を得ずに,様々な契約をすることができるようになります。

引用元:法務省-民法改正 成年年齢の引き下げ

例えば,携帯電話を購入する,一人暮らしのためのアパートを借りる,クレジットカードを作成する(支払能力の審査の結果,クレジットカードの作成ができないことがあります。)

ローンを組んで自動車を購入する(返済能力を超えるローン契約と認められる場合,契約できないこともあります。)、といったことができるようになります。

クレジットカードの中には、申し込み条件が(高校生を除く)18歳以上のものに加え、20歳以上のものもあります。申し込み前によく条件を見ておきましょう。

| 発行形態 | カード名 | 特徴 |

|---|---|---|

| デジタルカード | 三井住友カード(CL) | ・対象のコンビニ・飲食店でスマホのVisaのタッチ決済やMastercard®タッチ決済使用で最大7%ポイント還元(※1) ・スマホタッチ決済と相性よし |

| SAISON CARD Digital | ・Amexブランドが使える貴重なデジタルカード | |

| カード番号を先に発行できる | 三井住友カード(NL) | ・SBI証券のクレカ積立で0.5%のポイント付与※2 |

| JCBカード W | ・常時ポイント2倍の還元率1.0% | |

| 店舗受取 | エポスカード | ・インビテーションでゴールドカードに無料で切替可能 ・10代でゴールドカードを持てる可能性あり |

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※2 2024年9月10日(火)積立設定締切分(2024年10月1日(火)買付分)までのポイント付与。以降は対象カードごとのカードご利用金額などに応じたポイント付与率になります。

親の家族カードを発行してもらう

高校生を除く18歳以上の人がクレジットカードを作る方法の2つめは、家族カードを発行してもらうことです。

例えば、親がゴールドカードやプラチナカードを持っていた場合、カードについている豪華な優待や特典を若いうちから受けられる点がメリットです。いくら使ったか、等を本会員が確認できる点がデメリットとしてはありますが、気にしない人は家族カードも検討してみるとよいでしょう。

「家族カード」は、安定した収入のある本会員(クレジットカードを契約した方)がいれば、その家族もクレジットカードを利用できるサービスのことです。

引用元:三井住友カード-家族カード・ファミリーカードとは!?

その家族が使うクレジットカードを「家族カード」あるいは「ファミリーカード」といい、所定の申し込みをすることで追加カードが発行されます。

カード機能や特典など、本会員と同じようなサービスを受けられるのが特徴です。

18歳未満の未成年・高校生がクレジットカードを作る場合の作り方は?

未成年・高校生がクレジットカードを作る方法は現状ありません。対策としては以下2つです。

- 大学生か社会人になるまで待つ

- その間、クレジットカード以外の決済手段を利用する

未成年者でクレジットカードを作れるのは、法律上満18歳以上からです。18歳未満は、収入の有無にかかわらず作ることはできません。そのため、大学生か社会人になるまで待つ他がありません。

しかし、18歳未満はクレジットカードを用いてネットショッピングなどができないというわけではありません。昨今では、バンドルカードのようなバーチャルカードを発行するサービスや、デビットカードなどがあります。これらをクレジットカードの代用として利用することが可能です。

専業主婦のクレジットカードの作り方

専業主婦で収入がない人でも、クレジットカードは作れます。専業主婦のクレジットカード作成方法は、主に以下の2通りです。

- 自分名義のカードを作る

- 家族カードを作る

自分名義のカードを作る場合は、配偶者などを含めた世帯年収にもとづき審査されます。一方、家族カードとは、クレジットカードの本会員が家族に対して発行できる追加カードです。家族カードのメリットとしては、本会員のカードと同じ内容の特典やサービスを受けられたり、年会費が割安に設定されていたりする点があります。

無職の人のクレジットカードの作り方

無職の方がクレジットカードを作る場合、職業欄にどう記載すべきか悩むかもしれません。無職の状態でクレジットカードを作る際は、「無職」ではなく、別の表現を職業欄に記載することをおすすめします。無職と記入すると「収入が一切ない」と判断され、審査に通りにくくなる可能性があるためです。

例えば、職業欄を「学生」や「専業主婦」、「自営業」などにするだけでも審査に通りやすくなる可能性があります。派遣会社に登録し、労働実績がある場合は「派遣社員」と記入することも検討しましょう。派遣社員やパート、アルバイトなどは有職者です。収入の大小にかかわらず、無職以外の表現で職業欄を埋めるよう心がけてください。

また、クレジットカードの申込時にはキャッシング枠の設定も可能ですが、無職の場合はキャッシング枠を0円にしましょう。キャッシング枠を設定すると、審査の難易度が上がってしまうためです。

キャッシング枠の利用限度額が高いほど貸し倒れのリスクが高くなるため、カード会社としても審査基準を厳しくせざるを得ません。カード発行後でもキャッシング機能は追加できるので、必要に応じてあとから申込むとよいでしょう。

クレジットカードを作る時の注意点

初心者がクレジットカードを作る時に陥りがちなことが3つあるので、参考にしてみてください。

- リボ払い設定は避ける

- 虚偽の情報を申告はしてはならない

- 短期間に複数枚のカード申込は危険

リボ払い設定は避ける

支払い方法には、分割払い・一括払い・リボ払いが存在しますが、リボ払いだけは絶対に避けましょう。

- リボルビング払いの略称で、クレジットカードの利用金額や利用件数にかかわらず、毎月ほぼ定額で支払う方法のこと。

リボ払い設定をしていると、毎月3万円など定額返済のみなので意外と多く使ってしまうケースが多々あります。

仮に利用した金額が100万円になってしまい、3万円の定額返済の場合、なんと34ヶ月・合計1,212,267円の支払いをすることになってしまいます。

計画的に利用することが大切になってきます。

虚偽の情報を申告はしてはならない

クレジットカードを申し込むときに、「審査に通らないのではないか?」と思い年収や年齢を誤魔化して申告する方がいらっしゃいますが、絶対にしてはいけません。

クレジットカード会社は、申告内容を信用情報機関を通して、しっかりとチェックを通しています。

個人信用情報とは、あなたがどのようなクレジットを利用しているか、その支払状況がどうであるかなど、あなたのクレジット取引に関する情報のことです。 日本クレジットカード協会加盟会社では、使いすぎや借りすぎを防止して、無理なくクレジットカードをご利用いただくために個人信用情報の適切な利用を行っています。

引用元:日本クレジットカード協会-個人信用情報の基礎知識について

短期間に複数枚のカード申込は危険

1~3ヶ月の短い期間で何枚もクレジットカードに申し込むのは、危険な行為です。

理由としては、主に下記の2点にあります。

- 貸し倒れのリスクが大きいと判断されてしまうため

- カードを利用されないのではないかと、判断されてしまうため

短期間に複数枚クレジットカードを申し込みされると、「急な支払いに困っている?」「限度額はいっぱいなのか?」「ポイントサイトで作ることだけが目当てなのか?」と思われてしまい、審査に落ちてしまうリスクも考えられます。

またクレジットカードへの申し込み履歴は、6ヶ月程信用情報機関に保存されるため、しっかりと間隔を空けて申し込むことが大事です。

クレジットカードを発行するだけでも、カード代や人件費が発生しますので、発行後も利用されないのではないか?と判断されてしまわないように、管理をしっかり行いましょう。

クレジットカードを作ったあとにすること!

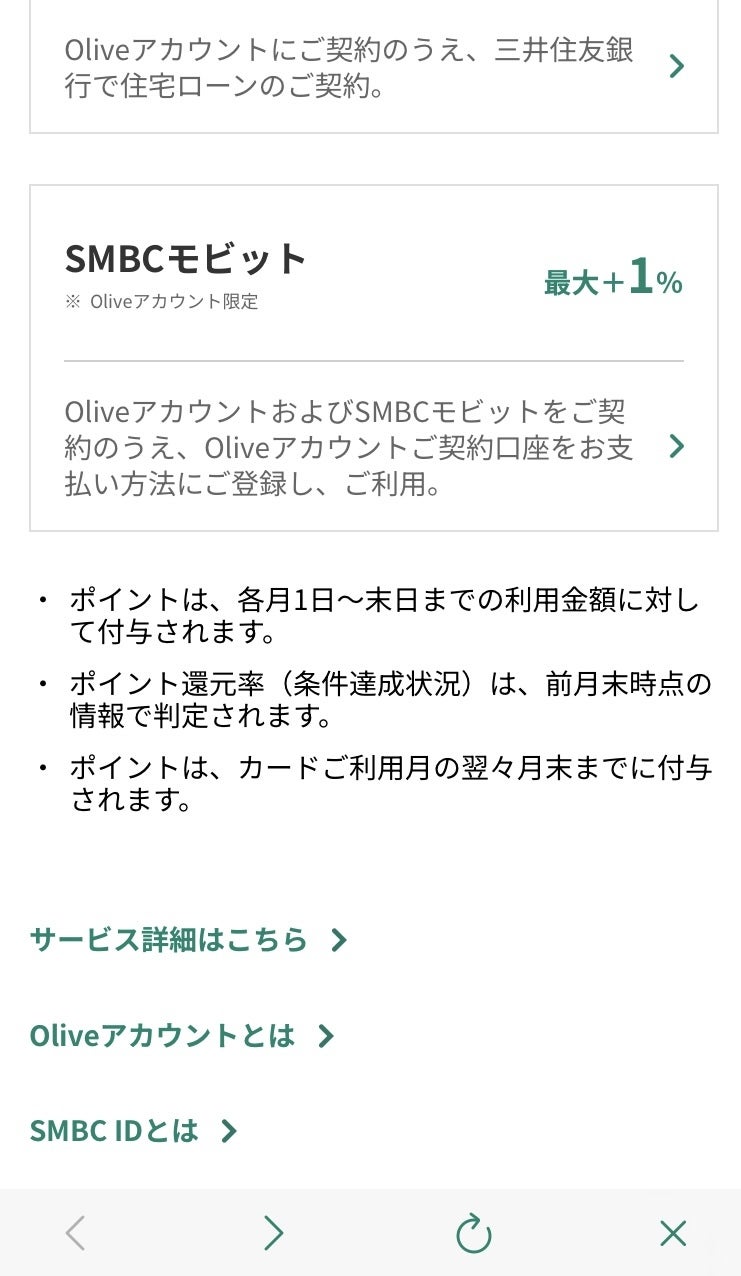

クレジットカードを発行したあとは、設定をカスタマイズしておくとよりお得に使える場合があります。たとえば、三井住友カード(NL)では、発行後に三井住友銀行の「Olive」と連携させれば、最大20%(※)のポイントを獲得可能です。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

三井住友カード(NL)とOliveとの連携は、アプリ「Vpass」から簡単に行えます。アプリの「ホーム」中央右付近の「あなたは最大〇〇%還元」の箇所をタップします。

すると、自分の最大ポイント還元率がいくらなのかわかり、還元率をよりアップできる条件が一覧で表示されます。

未達成の項目をタップすれば、アプリから手続きが可能です。条件を達成すれば「対象」のチェックがつきます。

住宅ローンやSMBCモビットは、人によってローンの利用状況が異なるため達成が難しいです。しかし、「Vポイントアッププログラム」の選択やアプリログインなどは誰でも簡単にできるため、ぜひ行っておきましょう。

このほかにも、カードの設定を自分好みにカスタマイズしておけば、より多くのポイントを獲得できたり、さらに使いやすくなったりする場合があります。

クレジットカードのおすすめ設定

| エポスカード | ・カード利用後にアプリに通知が来るようにしておけば、利用後すぐに何にどれくらい支払ったかがわかる ・見覚えのない請求の通知が来た場合に不正利用を見抜ける |

|---|---|

| 楽天カード | ・「楽天市場」でキャンペーンにエントリーしておけば、ポイント倍率がアップ |

| dカード GOLD | ・ドコモの携帯料金支払いを設定すれば10.0%還元 |

カード利用前に事前設定やエントリーをしておくだけで、通常時よりも安全かつお得に使えます。より使いやすくなるよう、カードが届いたらすぐに設定しておくのがおすすめです。

\新規発行&条件達成で最大31,400円相当プレゼント!/

(新規申込も切替も詳しくはこちら)

※最大31,400円相当は最上位クレジットカードでのお取引が対象になります。

※こちらの最大金額の終了日は未定です。変更となる可能性がございますので、詳細は三井住友銀行HPをご確認ください。

クレジットカードの作り方に関するQ&A

最後にクレジットカードの作り方に関するよくある質問をQ&A形式にまとめましたので、参考にしてみてください。

- クレジットカードを学生が作るには?

- 多くのクレジットカードは、高校生を除く18歳以上の人であれば申込可能です。また、学生専用ライフカードのように、学生を対象としているカードも複数存在します。

一方、18歳未満の学生はクレジットカード自体が作成不可なため、プリペイドカードやデビットカードの申込みを検討するとよいでしょう。

- 高校生のクレジットカードの作り方は?

- 多くのクレジットカード会社では、高校生を申込対象外にしています。ただし、なかには18歳以上であれば高校生でも作れるカードも存在します。セゾンパール・アメリカン・エキスプレス(R)・カードやイオンカードが一例です。

大学生や社会人になれば、18歳でも幅広い種類からクレジットカードが選べるようになります。急ぎでクレジットカードを持つ必要がない場合は、大学生や社会人になってから自分に合ったカードを探しましょう。

- Visaカードの作り方は?

- VisaカードはVisaブランドを冠したカードのことです。そのため、Visaのマークがあるカードを発行すればVisaカードを入手できます。カード申し込み時のブランド選択で「Visa」を選び、手続きを進めましょう。

- JCBカードの作り方は?

- JCBカードを入手するには、JCBブランドの提携カードを作る方法と、JCBブランドが独自に発行するプロパーカードを作る方法の2つがあります。提携カードを作る場合は、他ブランド同様、カード申し込み時にJCBブランドを間違いなく選択しましょう。JCBのプロパーカード「JCBカード」を発行する場合は、JCBカード公式サイトから好きなカードを選んで申し込んでください。

- ETCカードの作り方は?

- ETCカードは、クレジットカードに付帯するものとしないものがあります。付帯するものについては、クレジットカードの申し込み時か発行後に別途申し込みをしましょう。付帯しないものは「ETCパーソナルカード」といい、審査なしで発行できます。ただし、年会費がかかり、利用にはデポジット(保証金)が必要です。

よりお得なのは、利用料金に応じてポイントを貯められるクレジット付帯のETCカードです。カードの申し込みフォームや会員メニューから申し込みましょう。