クレジットカードを作れない場合、代わりの後払い方法やキャッシュレス決済の方法はあるのか気になっていないでしょうか。

結論、QRコード決済やデビットカードを使えばキャッシュレス決済は可能なうえ、後払いサービスを使えばクレジットカードがなくても後払いできます。

これらは与信審査のないキャッシング決済であるため、自分がブラック状態、あるいはそれに近い状態であっても問題なく利用できます。

そこで今回は、クレジットカードを利用できない理由や事情がある人に向けて、クレジットカードの代わりになる決済手段を紹介しましょう。

「後払いアプリを幅広く知りたい人や、審査が不安」という人は、審査なしで後払いできるアプリの解説記事もおすすめです。アプリの選び方も紹介しています!

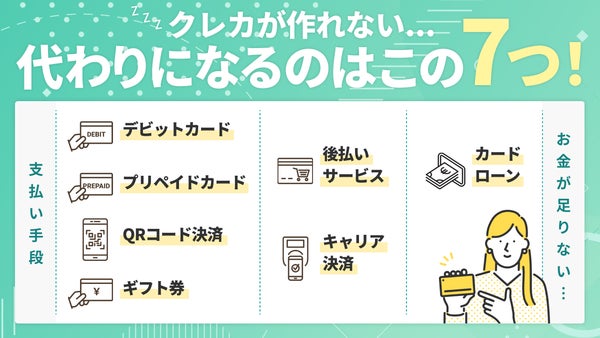

- クレジットカードの代わりになる決済手段とは

- デビットカード

- 【楽天銀行デビットカード】は年会費無料で還元率1.0%

- 【あおぞら銀行】はキャッシュカードに高還元VISAデビットの機能が付く

- 【住信SBIネット銀行デビットカード】は普通預金に関する手数料の安さが魅力

- 【Oliveフレキシブルペイ】はクレジット機能とデビット機能が1枚になったカード

- 【Sony Bank WALLET】は最大2.0%の超高還元が魅力

- QRコード決済

- 【PayPay】はQRコード決済の中でダントツの利用者数を誇る

- 【LINEPay】はいつものLINEのアプリで使える

- 【d払い】はdポイント加盟店でポイントの二重取りができる

- 【au PAY】はインターネット決済を含め約565万カ所以上で利用可能

- 【楽天ペイ】はチャージ方法が限られるがいつでも1.0%還元

- プリペイドカード

- 【VISA LINE Payプリペイドカード】はタッチ決済で還元率2.0%

- 【dカードプリペイド】はdocomoユーザーにおすすめのプリペイドカード

- 【au PAYプリペイドカード】はauユーザーまたはauじぶん銀行利用者専用のプリペイドカード

- 【Vプリカ】はネットで使えるプリペイドカード

- ギフト券

- Amazonギフトカード

- Visaギフトvanilla(バニラ)

- Google Playギフトカード / Apple Gift Card

- 後払いサービス

- 【バンドルカード】も3,000円~の後払いチャージに対応

- 【Paidy(あと払いペイディ)】なら対象のネットショップで最長12回払いが可能

- 【Kyash】は後払いチャージができるVISAプリペイドカード

- 携帯会社のキャリア決済

- 【docomo電話料金合算払い】は「d払い」関連の支払いを後払いにできる

- 【auかんたん決済】はauに加え、UQ mobileやpovoユーザーも使用可能

- 【softbank/ワイモバイルまとめて支払い】はアプリ内課金やネットショッピングに便利

- クレジットカードの代わりの支払い方法に関するよくある質問

クレジットカードの代わりになる決済手段とは

クレジットカードを作れないの代わりになる決済手段としては、デビットカード・QRコード決済・プリペイドカード・ギフト券・後払いサービス・キャリア決済の6種類があります。

デビットカードやプリペイドカードなどのような後払い機能がない決済手段だと、審査が不要なためすぐに使い始められます。

クレジットカードの後払い機能が使いたいのであれば、後払いサービスもしくはキャリア決済を利用しましょう。

■主なクレジットカード以外のキャッシュレス決済方法

| デビットカード | ・VISAなどの国際ブランドが付いているものが多い (=ほとんどのクレジットカード加盟店で使える) ・使った瞬間、銀行口座から引き落としが発生するカード ・発行元は各銀行 |

|---|---|

| QRコード決済 | ・アプリに対応する加盟店で使用可能 (PayPayであればPayPay加盟店で使用可) ・キャンペーンなどが多い |

| プリペイド カード |

・VISAなどの国際ブランドが付いているものを選べば、ほとんどのクレジットカード加盟店で使える ・原則として、前払いでチャージして使うカード |

| ギフト券 (ギフトカード) |

・原則として、使い切りタイプ ・コンビニなどで簡単に購入しやすい |

| 後払い サービス |

・個人信用情報機関への照会なしで後払いが可能 ・VISAブランドが付いたプリペイドカードも選択可 |

| 携帯会社の キャリア決済 |

・対象のネット決済などの請求を、携帯電話料金と合算できる(=後払いができる) |

デビットカード

クレジットカードの代わりの支払方法として、第一に挙げられるのが「デビットカード」です。

デビットカードは、VISAやJCBといった国際ブランドが付いているものであれば、インターネット決済を含むほとんどの「クレジットカードを使えるお店」で使用可能です。

デビットカードを使うと、その瞬間に口座からお金が引き落とされます。ATMからお金を引き出し、お店で使うことを簡略化するカードですので、後払い形式のクレジットカードとは違い、原則として与信審査がありません。

さらに、カードによっては、利用金額に応じて一定のポイントがもらえます。

このようにデビットカードは便利で、クレジットカードを作れない状況でも使用できるキャッシュレス決済方法の1つです。

ただし、デビットカードを発行するのは支払いに使いたい口座を提供している金融機関ですので、申込先が非常に限られるという点には注意が必要です。

例:みずほ銀行の口座を使って支払いを行いたいなら、みずほ銀行が発行するデビットカードを選ぶ必要がある

ここでは、各種手数料を抑えやすい主なインターネット銀行のデビットカードと、必要になる普通預金口座の特徴についてまとめました。

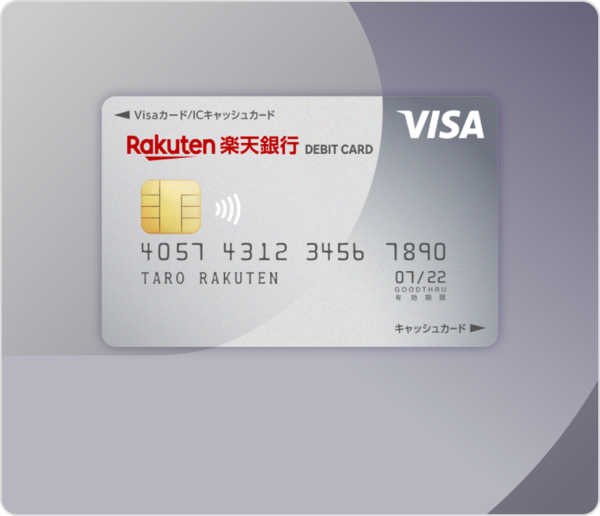

【楽天銀行デビットカード】は年会費無料で還元率1.0%

■楽天銀行デビットカードの基本情報

| 年会費 | 永年無料 | 国際 ブランド |

VISA Mastercard JCB |

|---|---|---|---|

| 基本 還元率 |

1.0% | 還元 ポイント |

楽天スーパーポイント |

| タッチ 決済 |

VISAのタッチ決済 Mastercardコンタクトレス JCBのタッチ決済 |

スマホ 決済 |

楽天ペイ |

| 申込条件 | |||

| 16歳以上の方 | |||

| その他の主な特徴・特典 | |||

| ・カードを使った瞬間、楽天銀行の口座から引き落としが行われる ・JCBブランドなら海外ATMで現地通貨を引き出した場合でもポイントが還元される |

|||

| 楽天銀行の普通預金口座について | |||

| ・普通預金金利0.28%(マネーブリッジ利用時、1,000万円以下の場合) ・他行宛ての振込手数料145円、条件によっては月3回まで無料 ・コンビニなどでのATM手数料は条件に応じ月7回まで無料(詳細:公式サイト) |

|||

楽天銀行デビットカードは、年会費が永年無料ながら1.0%もの高還元率(100円につき1ポイント還元)を実現させているカードです。

1.0%という還元率はデビットカードとしては破格のもので、クレジットカードの「楽天カード」とまったく同じ数字です。

貯めたポイントは楽天市場やファミリーマートなどの楽天ポイント加盟店での支払いのほか、デビットカードの支払いにも利用できます。

加えて、「VISA」「Mastercard」「JCB」の国際ブランドを選択できることも、楽天デビットカードの特徴です。

国際ブランドの選び方は、国内外のお店で使えるカードが欲しいならVISAまたはMastercard、「お買い物パンダデザイン」を希望するならJCB、という基準で選ぶのがおすすめです。

- デビットカードでは破格の1.0%の高還元率

- 使い勝手の良い楽天スーパーポイントがもらえる

- VISA、Mastetrcard、JCBの国際ブランドを選択できる

- 年会費は永年無料

- 楽天銀行の口座を持っていないと利用できない

【あおぞら銀行】はキャッシュカードに高還元VISAデビットの機能が付く

■あおぞら銀行「あおぞらキャッシュカード・プラス(Visaデビット機能付きキャッシュカード)」の基本情報

| 年会費 | 永年無料 | 国際 ブランド |

VISA |

|---|---|---|---|

| 基本 還元率 |

1.0% | 還元 ポイント |

なし (自動入金によるキャッシュバック) |

| タッチ 決済 |

VISAのタッチ決済 | スマホ 決済 |

なし |

| 申込条件 | |||

| 日本国内に居住する15歳以上の個人 | |||

| その他の主な特徴・特典 | |||

| ・カードを使った瞬間、あおぞら銀行の口座から引き落としが行われる | |||

| あおぞら銀行の普通預金口座について | |||

| ・普通預金金利0.5%(BANK支店の場合、2026年2月2日より0.75%予定) ・他行宛ての振込手数料150円、条件によっては月3回まで無料 ・ゆうちょ銀行のATM利用手数料がいつでも無料 |

|||

あおぞら銀行の「Visaデビット機能付きキャッシュカード<あおぞらキャッシュカード・プラス>」は、名前のとおりVISAデビットとキャッシュカードの機能が1枚となったカードです。

VISAブランドが付いていることから、インターネット決済を含むほとんどのクレジットカード加盟店で使用可能です。

さらにデビット機能を利用した金額の1.0%相当は、毎月あおぞら銀行の口座にキャッシュバックされます。

1.0%という還元率は高還元クレジットカードに相当するもので、デビットカードの中では非常に高い数字と言えます。

また、あおぞら銀行の普通預金口座は、普通預金金利が0.5%と非常に高いのも特徴です。(店舗や窓口を持たない「BANK」の場合/2026年1月現在。2026年2月2日より0.75%に引き上げ予定)- デビットカード離れした1.0%の高還元率

- 国内外で加盟店の多いVISA

- 年会費は永年無料

- あおぞら銀行の口座を持っていないと利用できない

【住信SBIネット銀行デビットカード】は普通預金に関する手数料の安さが魅力

■住信SBIネット銀行デビットカードの基本情報

| 年会費 | 【一般】永年無料 【プラチナ】11,000円(税込) |

国際 ブランド |

VISA Mastercard ※プラチナカードはMastercardのみ |

|---|---|---|---|

| 基本 還元率 |

0.8% ※プラチナカードは1.0% |

還元 ポイント |

スマプロポイント |

| タッチ 決済 |

VISAのタッチ決済 Mastercardコンタクトレス |

スマホ 決済 |

ApplePay Google Pay |

| 申込条件 | |||

| 特になし | |||

| その他の主な特徴・特典 | |||

| ・カードを使った瞬間、住信SBIネット銀行の口座から引き落としが行われる 【プラチナ限定】旅行保険やショッピング保険、モバイル端末保険の付帯 (詳細:公式サイト) ・【プラチナ限定】海外空港ラウンジが年3回無料 ・【プラチナ限定】対象のレストランでコース料理の予約時、1名分無料 その他プラチナ限定優待あり(詳細:公式サイト) |

|||

| 住信SBIネット銀行の普通預金口座について | |||

| ・普通預金金利0.105%(MATSUI Bank連携時は最大0.65%) ・他行宛ての振込手数料が月に1回無料、その後も77円/回、かつ条件によっては月20回まで無料 (詳細:公式サイト) ・コンビニなどのATM手数料が月2回無料、その後も110円/回、かつ条件によっては月20回まで無料 (詳細:公式サイト) |

|||

住信SBIネット銀行は、

・他行宛ての振込手数料が月に1回~最大20回無料、その後も77円/回

・コンビニなどのATM利用手数料が月に1回~最大20回無料、その後も110円/回

といった、普通預金に関する手数料の安さで知られているインターネット銀行です。

ATMや他行への振込を行う機会が多い方にとっては、この手数料の安さがメインバンクを移行する理由にもなるでしょう。

そんな住信SBIネット銀行が発行するデビットカードは、以下の2グレード展開です。

- 年会費無料の一般デビットカード

- 年会費11,000円(税込)のプラチナデビットカード

どちらにもVISAまたはMastercardの国際ブランド(プラチナカードの場合はMastercardのみ)が搭載されているため、インターネット決済を含む幅広い場所で利用可能です。

さらに、住信SBIネット銀行のデビットカードは、デビットカードには珍しくApplePayやGoogle Payに登録できます。

- 国内外で加盟店の多いVISAまたはMastercard

- 年会費は永年無料(一般カードの場合)

- 上位グレードのクレジットカードのような特典が付いたプラチナカードを選択できる

- 住信SBIネット銀行の普通預金口座の諸手数料の安さ

- 住信SBIネット銀行の口座を持っていないと利用できない

- 還元率1.0%の実現にはプラチナカードが必要

(ただし一般カードも0.8%で、都市銀行などのカードに比べると高い)

【Oliveフレキシブルペイ】はクレジット機能とデビット機能が1枚になったカード

■三井住友銀行デビットカード(与信審査なし)の基本情報

| 年会費 | 永年無料 | 国際 ブランド |

VISA |

|---|---|---|---|

| 基本 還元率 |

0.5% (Vポイント還元時) 0.25% (キャッシュバック時) ※選択可能 |

還元 ポイント |

|

| タッチ 決済 |

VISAのタッチ決済 iD |

スマホ 決済 |

Apple Pay Google Wallet |

| 申込条件 | |||

| 日本国内在住で満15歳以上(中学生は除く)の個人 | |||

| その他の主な特徴・特典 | |||

| ・カードを使った瞬間、三井住友銀行の口座から引き落としが行われる ・お買物安心保険(動産総合保険)付帯 ・三井住友カードのクレジット機能が付いた「Oliveフレキシブルペイ」も選択可(※要与信審査) |

|||

| 三井住友銀行の普通預金口座について | |||

| ・普通預金金利0.125% ・他行宛ての振込手数料330円(3万円以上)または165円(3万円未満) (インターネットバンキングでの手続き時) ・所定の条件を満たすことで三井住友銀行のATM利用手数料、コンビニなどのATMも最大月3回無料(詳細:公式サイト) |

|||

「Oliveフレキシブルペイ」とは、三井住友銀行と三井住友カードが共同して発行するカードです。このカードにはデビットカード、クレジットカードの両方の機能が搭載されています。

デビット機能、クレジット機能ともに国際ブランドはVISAです。どちらの機能を使うかはアプリを使って切り替えられます。

ただしクレジット機能が付くカードということで、発行には与信審査が必要です。

三井住友銀行のキャッシュカードは標準機能としてデビット機能が搭載されているため、与信審査を避けたいのであれば、そちらを利用するのが良いでしょう。

手持ちのキャッシュカードにデビット機能が付いていない場合は、銀行窓口やインターネットで切り替え申込みが可能です。

- 国内外で加盟店の多いVISA

- 年会費は永年無料

- 安心の大手銀行取り扱い、全国に店舗があるからトラブルが発生したときに相談しやすい

- お買物安心保険(動産総合保険)付帯

- 三井住友銀行の口座を持っていないと利用できない

- インターネット銀行のデビットカードに比べると還元率が低い(最大0.5%)

- インターネット銀行に比べると、他行宛て振込手数料などが高い

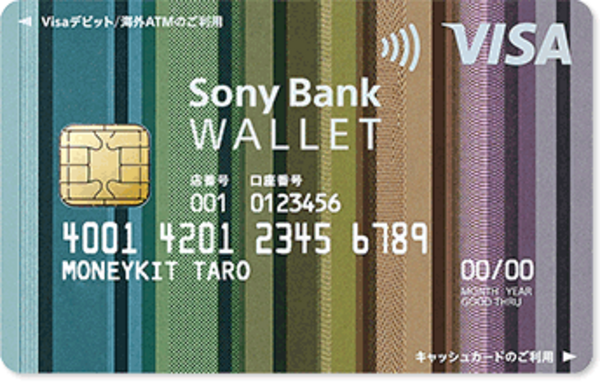

【Sony Bank WALLET】は最大2.0%の超高還元が魅力

■Sony Bank WALLET(Visaデビット付きキャッシュカード)の基本情報

| 年会費 | 永年無料 | 国際 ブランド |

VISA |

|---|---|---|---|

| 基本 還元率 |

0.5%~2.0% (詳細:公式サイト) |

還元 ポイント |

なし (自動入金によるキャッシュバック) |

| タッチ 決済 |

VISAのタッチ決済 | スマホ 決済 |

なし |

| 申込条件 | |||

| 日本国内に居住する15歳以上の個人 | |||

| その他の主な特徴・特典 | |||

| ・カードを使った瞬間、ソニー銀行の口座から引き落としが行われる ・アート引越センター、ハーツレンタカーなどで優待あり |

|||

| ソニー銀行の普通預金口座について | |||

| ・普通預金金利0.001% ・他行宛ての振込手数料が月に2回無料、その後も110円/回、かつ条件によっては月11回まで無料(詳細:公式サイト) ・コンビニなどのATM手数料が月4回無料、その後も110円/回、かつ条件によっては何度でも無料(詳細:公式サイト) |

|||

ソニー銀行のVisaデビット機能付きキャッシュカード「Sony Bank WALLET」の特徴は、会員ランクによって最大2.0%の超高還元率を実現できることにあります。

シルバーステージ以上を獲得するには最低でも300万円の残高と、外貨預金または投資信託の積立購入が必要です。

誰でも高還元が適用されるというわけでなはないものの、条件を満たしている方にとっては非常にお得な1枚と言えるでしょう。

また、会員ステージが高ければ、ATMや他行宛て振込などに関する手数料の無料回数もアップします。

■Sony Bank WALLETの還元率設定

| ステージと還元率 | 達成条件 |

|---|---|

| ステージなし 【還元率0.5%】 |

なし |

| シルバー 【還元率1.0%】 |

以下のいずれかを満たすこと ・月末の総残高300万円以上 ・外貨預金または投資信託の積立購入が月間3万円以上 |

| ゴールド 【還元率1.5%】 |

・月末の外貨預金残高(円換算額) ・月末の投資信託残高 ・20日時点のWealthNavi for ソニー銀行の資産評価額(円換算額) の合計額が500万円以上 |

| プラチナ 【還元率2.0%】 |

・月末の外貨預金残高(円換算額) ・月末の投資信託残高 ・20日時点のWealthNavi for ソニー銀行の資産評価額(円換算額) の合計額が1000万円以上 |

| その他 | |

| ・ソニー銀行住宅ローンの利用で5年間1ステージアップ ・外国為替証拠金取引(FX) 月間取引枚数1,000枚以上で1ステージアップ |

|

その他、ソニー銀行の普通預金口座には「コンビニATMなどの利用手数料が月4回無料」という、独自の利点があります。

コンビニATMを利用する機会が多い方にとっては、他の銀行よりもお得に利用しやすいと言えるでしょう。

- 国内外で加盟店の多いVISAブランド

- 年会費は永年無料

- 一定の条件を満たしているのなら高還元(最大2.0%)

- ソニー銀行の普通預金口座は、コンビニATMなどの利用手数料が月4回無料

- ソニー銀行の口座を持っていないと利用できない

- ステージなしの場合、還元率は0.5%止まり

QRコード決済

PayPayやLINEPayなどで知られるQRコード決済は、スマートフォンの専用アプリを使いキャッシュレス決済を行うサービスです。

クレジットカードを持っていない場合、銀行口座を登録することで、決済のための残高を簡単にチャージすることができます。

QRコード決済には、その他のキャッシュレス決済手段に対し、

- インストールしてすぐに使えるので、お試し感覚で始めやすい

- 年齢制限がない

- お得なキャンペーンが頻繁に行われている

といったメリットがあります。

一方で、

- VISAやMastercardといった国際ブランドが搭載された決済方法に比べると、使えるお店が少ない

- 決済のたびにアプリを起動する必要があるうえ、電波が悪いところでは利用できない

- 携帯の画面が割れていると、コードを読み込めない可能性がある

- 基本還元率は一般にあまり高くない

- サービス内容が変わりやすい

といった懸念があることも確かです。

QRコード決済は簡単に始められるので、お試し感覚で使ってみて、合いそうなら続けるのも良いでしょう。

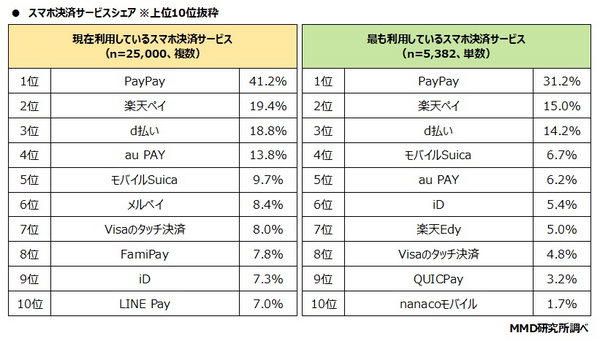

【PayPay】はQRコード決済の中でダントツの利用者数を誇る

MMD研究所(モバイルマーケティングデータ研究所)が2023年に実施した調査によると、QRコード決済サービスの中で最も利用者数が多かったのが「PayPay」でした。

PayPayの基本還元率は0.5%ですが、以下の条件を満たすと合計1.0%の高還元率を実現できます。

■PayPayのポイントアップ(PayPayステップ)条件

カウント期間(1ヵ月間)中に、以下の条件をいずれも満たすこと

・PayPayまたはPayPayカード、PayPayカード ゴールドで合わせて30回お支払い(300円以上の決済に限る)

・PayPayまたはPayPayカード、PayPayカード ゴールドで合わせて10万円お支払い

その他、与信審査は必要なものの「PayPayカード(クレジットカード)」を利用できれば、最大還元率をさらに引き上げることも可能です。

PayPayの決済に応じてもらえる「PayPayポイント」は、PayPayでのお支払いのほか、Yahoo!ショッピングやZOZOTOWNなどで使用することができます。

- サービスの仕様変更が多い

- インターネットに接続できない場合、決済ができない

\スマホだけでスピード完結/

【LINEPay】はいつものLINEのアプリで使える

LINEPayとは、LINEのアプリを使ってキャッシュレス決済ができるサービスです。また、LINEPayはPayPayと提携を結んでいるため、LINEPayの表示がないPayPay加盟店でも使用できます。

このことからLINEPayのメリットは、以下の2つだと言えます。

- 普段LINEを利用する方であれば、新しくアプリをインストールする必要がない

- 普及率が高いPayPay加盟店で使える

加えてアプリ内で配信されるクーポンを使うことで、Qoo10とZOZOTOWNなどをお得に利用できることもあります。

ただしLINEPayには現在、単独でのポイント還元システムが存在しません。つまり、このサービスの基本還元率は0%です。

LINEPayをお得に使うためには、独自のクーポンをうまく活用したいところです。

- LINEユーザーなら新しいアプリをインストールする必要がない

- PayPay加盟店で使える

- ネットショップなどでお得に使えるクーポンが配信される

- 基本還元率0%(ポイント還元なし)

- サービスの仕様変更が多い

- インターネットに接続できない場合、決済ができない

【d払い】はdポイント加盟店でポイントの二重取りができる

「d払い」はdocomo系のQRコード決済サービスです。200円につき1円相当還元されるdポイントは、docomo関連の支払いのほか、ローソンやファミリーマートなどでも使用可能で、使い勝手が良いと言えるでしょう。

dポイントが貯まるお店(ローソンなど)であれば、d払いの基本還元(0.5%)に加え、dポイントカードを提示した分のポイントが加算されるのも嬉しいところです。

d払いはdocomoユーザーでなくても利用できます。ですがdocomoの回線契約を持っていれば、銀行口座やATMを使ったチャージのほか、毎月の携帯料金と合算して支払うことも可能です(docomo電話料金合算払い)。

- コンビニなどで使えて用途が広い「dポイント」が還元される

- dポイント加盟店ならポイントが上乗せされる

- docomoユーザーなら携帯料金との合算で支払える

- インターネットに接続できない場合、決済ができない

【au PAY】はインターネット決済を含め約565万カ所以上で利用可能

au PAYは、2023年3月時点で約565万カ所ものお店で使用できるコード決済アプリです(インターネット決済を含む)。加盟店数は、PayPayが2022年に発表した「374万カ所」を大きく上回ります。また、au PAYの加盟店に加え、楽天ペイの加盟店でも使用できます。

au PAYの決済に応じてもらえるのは、ローソンやホットペッパー、apollostationなどで使える「Pontaポイント」です。

基本還元率は0.5%(200円につき1ポイント還元)ですが、au PAY ゴールドカード(要審査)と組み合わせることで、計1.5%のPontaポイントを受け取ることも可能です。

ちなみにau PAYは、auの携帯電話を持っていない方であっても、問題なく使用できます。

- 加盟店数が多い(インターネット決済を含む)

- コンビニなどで使えて用途が広い「Pontaポイント」が還元される

- Pontaポイント加盟店ならポイントが上乗せされる

- au PAY ゴールドカードを併用すると高還元(計1.5%)

- 楽天ペイの加盟店でも使用できる

- インターネットに接続できない場合、決済ができない

【楽天ペイ】はチャージ方法が限られるがいつでも1.0%還元

「楽天ペイ」は名前のとおり、楽天系のQRコード決済サービスです。

楽天ペイの基本還元率は、他のQRコード決済よりも高い1.0%です。この数字は高還元なクレジットカードとして知られる楽天カードと同じものです。

その代わり、楽天ペイへのチャージ方法は、

- 楽天銀行口座からの入金(他行口座は使用不可)

- 楽天ウォレットを通した、暗号資産による入金

- セブン銀行ATMを使った入金

- 楽天カードを使った入金(他社カードは使用不可)

- その他、楽天ギフトカードやラクマによるチャージ

と、他のサービスに比べて限定的です。

チャージ方法が限定されることを考えると、基本的には楽天銀行などの楽天系サービスを利用している方向けの決済方法と言えるでしょう。

ちなみに楽天カード(要審査)を使い、楽天ペイへチャージを行った場合、合計還元率は1.5%となります。

- 無条件で還元率1.0%

- コンビニや楽天市場などで使えて用途が広い、楽天ポイントが還元される

- 楽天ポイント加盟店ならポイントが上乗せされる

- 楽天カードを併用すると、さらに高還元(計1.5%)

- チャージ方法が限定的(楽天銀行以外の口座を使ったチャージ不可)

- インターネットに接続できない場合、決済ができない

プリペイドカード

プリペイドカードとは、事前にお金をチャージして支払いを行うカードの総称です。

プリペイドカードの中には特定のお店でしか使用できないもの(スターバックスカードなど)も多いです。

その一方、VISAやMastercardといった国際ブランドが搭載されたカードなら、ほとんどのクレジットカード加盟店で使用可能です。

(会費などの継続的な支払いやガソリンスタンドなどでの決済を除く)VISA、Mastercardブランドが搭載されたデビットカードに比べると、プリペイドカードには、以下のような特徴があります。

- 事前にチャージが必要

- 発行元を自由に選べる

ちなみに、事前にチャージが必要であることは、手間がかかるという意味でデメリットとなり得る一方、「計画的にお金を使える」「お金を使いすぎにくい」というメリットにもつながります。

【VISA LINE Payプリペイドカード】はタッチ決済で還元率2.0%

「Visa LINE Payプリペイドカード」は、LINEのアプリ上で発行できるバーチャルプリペイドカードの1つです。

VISAブランドが搭載されているとは言え、実態を持たないバーチャルカードのため、読み取り機などが必要な実店舗で使用することはできません。

ただし、Visa LINE PayプリペイドカードはApple Payや Google Payへの登録が可能なため、VISAのタッチ決済(またはiD)の加盟店であれば難なく使用できます。

VISAのタッチ決済またはiDの加盟店でこのカードを使った場合、ポイント還元率は2.0%となります(1人あたり5,000ポイント/月まで)。

その他、アプリ上に表示されるカード番号などの情報を使って、インターネット上のVISA加盟店での決済も可能です。ただし、インターネットでの決済はポイント還元の対象となりませんのでご注意ください。

ちなみにチャージ方法はQRコード決済「LINE Pay」と共通で、各銀行口座などを使用できます。

- 無条件で還元率1.0%

- LINEのアプリ上で発行できる

- ApplePayまたはGoogle Payでの決済時、還元率2.0%

(月5,000ポイントまで、キャンペーン扱いのため終了する可能性あり) - インターネット上のVISA加盟店でも使える

- 年会費は永年無料

- インターネット決済ではポイントが還元されない

- VISAのタッチ決済またはiD加盟店以外の実店舗では使えない

【dカードプリペイド】はdocomoユーザーにおすすめのプリペイドカード

「dカードプリペイド」は、docomo系列のプリペイドカードです。VISAと並んで加盟店数が多いMastercardブランドのため、実店舗でもインターネット決済でも、国内でも国外でも便利に使用することができます。

また、200円ごとに1ポイント還元されるdポイントは、ローソンやファミリーマート、マクドナルドなどで使用できて使い勝手が良いと言えます。

一方、dカードプリペイドで銀行口座を使ってチャージを行う場合、利用者がdocomo回線の契約者でないと204円/回の手数料が発生してしまいます。

docomo回線の契約者でなくても手数料を抑えられるチャージ方法もあるとはいえ、基本的にはdocomoユーザー向けのカードと言ってよいでしょう。

■dカードプリペイドのチャージ手数料

| docomo回線 契約あり |

docomo回線 契約なし |

|

|---|---|---|

| ローソン店頭 | 無料 | 無料 |

| セブン銀行ATM | 無料 | |

| クレジットカード | 204円/回 (dカードなどの例外あり) |

|

| インターネットバンキング | 204円/回 | |

| 電話料金合算払い | 使用不可 |

- 国内外で加盟店が多いMastercardブランド

- 使い勝手の良いdポイントが貯まる

- 年会費は永年無料

- docomoの回線契約がないと、手数料無料で使えるチャージ方法が限られる

【au PAYプリペイドカード】はauユーザーまたはauじぶん銀行利用者専用のプリペイドカード

「au PAYプリペイドカード」は名前のとおり、au系のプリペイドカードで、Mastercardブランドが搭載されています。

また、dカードプリペイドとは違い、auの回線を利用していない方が銀行口座やクレジットカードを使う場合であっても、チャージ手数料は発生しません。

還元されるポイントは、ローソンやホットペッパーなどで使えるPontaポイントです。還元率は0.5%(200円につき1ポイント還元)と標準的ですが、出光興産や紀伊國屋書店などのポイントアップ店であれば、ポイントが上乗せされます(詳細:公式サイト)。

ただし「au PAYプリペイドカード」へ申込めるのは、

- au携帯電話、UQmobile携帯電話、auひかり、auひかり ちゅら の契約を結んでいる方

- au IDとauじぶん銀行の口座を持っている方

に限定されます。

- 国内外で加盟店が多いMastercardブランド

- 使い勝手の良いPontaポイントが貯まる

- auユーザーでなくても手数料無料でチャージしやすい

- 年会費は永年無料

- auの携帯電話か光回線、auじぶん銀行の契約者でないと申込めない

※特定の契約を結んでいなくても使用できるプリペイドカードについて知りたい方は、「Kyash」、「バンドルカード」の項目をご覧ください。

【Vプリカ】はネットで使えるプリペイドカード

「Vプリカ」はインターネット上のVISA加盟店で使用できる、バーチャルプリペイドカードです。

Vプリカは、セブン-イレブン、ローソン、ファミリーマート、セイコーマートといった、コンビニで購入することができます(詳細は公式サイト参照)。

インターネット上で決済を行いたいとき、コンビニで買ってすぐに使えるのがVプリカにおける最大のメリットと言えるでしょう。

ただし、ポイント還元などのサービスはありません。また、実店舗でVプリカを使用することもできません。

- VISAが使えるインターネット決済で使える(継続的な支払いなどを除く)

- コンビニで買ってすぐに使える

- 年会費は永年無料

- 実店舗では使えない

- ポイントが貯まらない

ギフト券

ギフト券(ギフトカード)はプリペイドカードと似ているものの、基本的には「チャージができず、1度きり使用できる」金券類を指します。

本来は誰かに送ることを想定されたカードではあるものの、自分でギフト券を購入し、自分で使用することも可能です。

Amazonギフトカード

Amazonギフトカードは、AmazonとAmazon Pay加盟店で使用できるギフトカードです。

入金方法はクレジットカード払いのほか、コンビニ払い、ATM入金、ネットバンキング、電子マネーなど多岐にわたります。

クレジットカードを持っていない人でも、Amazonギフトカードの残高を持っていれば、Amazonでの買い物をよりスムーズに進めることができるでしょう。

参考:Amazon公式サイト「コンビニ払い、ATM払い、ネットバンキング払い、電子マネー払いについて」

- 十分な残高を持っていれば、Amazonでのお買い物がよりスムーズになる

- コンビニ、ネットバンキングなどさまざまな支払方法を選べる

- AmazonとAmazon Payの加盟店以外では使えない

- ギフトカードの購入そのものではポイントが貯まらない

(Amazonでのお買い物によるポイントが還元される場合はある)

Visaギフトvanilla(バニラ)

「Visaギフト vanilla(バニラ)」は、VISA加盟店で使えるギフトカードです。カードを購入する際には、実店舗で使える「バニラVisaギフトカード」と、インターネット上の加盟店でのみ使える「Visa eギフト バニラ」を選択することができます。

実店舗で使えるバニラVisaギフトカードは、ファミリーマートなどのコンビニやドラッグストアで販売されています。また、バーチャルギフトカード「Visa eギフト バニラ」はインターネット上で購入することができます。

- 国内外で加盟店が多いVISAブランド

- コンビニなどで簡単に買える

- ポイントなどは還元されない

- 使い切りタイプで、チャージなどは不可能

- ICチップが搭載されていないため、実店舗でのICチップ決済(読み取り機にカードを差し込む形の決済)には使用できない

Google Playギフトカード / Apple Gift Card

「Google Playギフトカード」や「Apple Gift Card」は、それぞれgoogle系・Apple系の支払いに使えるギフトカードです。ギフトカードの残高は、アプリ内の有料サービスへの課金のほか、有料アプリの購入、音楽や映画の購入などに使用できます。

Google PlayギフトカードやApple Gift Cardはコンビニエンスストアやドラッグストア、オンラインストアで購入可能です。

- コンビニなどで簡単に買える

- アプリなどのデジタルコンテンツを簡単に購入できる

- ポイントなどは還元されない

後払いサービス

個人信用情報機関に加盟していない後払いサービスであれば、信用情報に難があっても使用できる可能性があります。

ここでは、信用情報に関係なく使用できる後払いサービスを紹介します。

【バンドルカード】も3,000円~の後払いチャージに対応

「バンドルカード」は、Kyashとよく似た「後払いチャージ機能付きのVISAプリペイドアプリ」です。

後払いチャージの名称はポチっとチャージ(※)で、

- 申込可能額は3,000円~5万円、利用実績などに応じて設定

- 支払期限は翌月末まで

- 最低でも500円程度の手数料が発生する

という点は、Kyashと共通します。

ただし、バンドルカードにポイント還元システムはありません。

- 国内外で加盟店が多いVISAブランド

- デジタルカードならインストールして簡単に始められる

- 手数料無料で簡単にチャージ可能

- 後払いチャージ(ポチっとチャージ)あり

- ポイント還元なし(デジタルカード・リアルカード共通)

- リアルカードも発行できるが、ICチップは付かない

(=カードを読み取り機に挿入する形での決済はできない) - 「ポチっとチャージ」の手数料は高い(510円~、チャージ額により変動)

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

【Paidy(あと払いペイディ)】なら対象のネットショップで最長12回払いが可能

Paidy(あと払いペイディ)とは、AmazonやQoo10をはじめとする対象のネットショップで後払いが可能となるサービスです。

Paidyの特徴は、利用規約に個人信用情報機関に関する言及がない(=信用情報を見ない)にもかかわらず、「3・6・12回払い」に対応していることにあります。

分割払いが可能な回数は利用するお店によって異なるものの(例:Amazonであれば6回分割を使用可)、「クレジットカードを持っていないけれど高額な買い物が必要」という場合には、貴重な支払方法となってくれるでしょう。

Paidyを利用できるショップについて詳しくは、Paidy公式サイトをご確認ください。

- 信用情報の閲覧なしで後払いと分割払いが可能

(一部のショップは分割払いの対象外) - 支払方法は口座振替、コンビニ払いなどから選択できる

- 使えるお店が限られる

- ポイント制度なし

【Kyash】は後払いチャージができるVISAプリペイドカード

「Kyash」はVISAプリペイドカードの1つですが、「イマすぐ入金」というサービスを使えば支払いを翌月末まで先延ばしにすることができます。

「イマすぐ入金」が可能な金額の下限は3,000円と低いですが、利用実績や本人確認情報の有無によって、利用限度額を引き上げることも可能です。

Kyashは、デジタルカードとリアルカード(プラスチックのカード)の両方に対応しており、用途に合わせて選択できます。

また、2種類存在するリアルカードの中でも、特に「Kyash Card」は900円の発行手数料が発生する代わりに、

- 基本還元率1.0%

- ICチップ付き(=カードを差し込む形の読み取り機でも使える)

- 3Dセキュアによる本人確認が必要なネット決済にも対応

などメリットが多く、後払いを利用しない方にとっても便利なカードです。

またカードの形態を問わず、Kyashは銀行口座などを使い、手数料無料でチャージを行いやすいのもポイントです。

- 国内外で加盟店が多いVISAブランド

- デジタルカードならインストールして簡単に始められる

- リアルカード「Kyash Card」は高還元率(1.0%)

(デジタルカード、Kyash Card Liteは還元率0.5%、いずれも本人確認完了時) - 手数料無料で簡単にチャージ可能

- 後払いチャージ(イマすぐチャージ)あり

- Kyash Cardの発行手数料は900円

- 「イマすぐチャージ」の手数料は高い(500円~、チャージ額により変動)

携帯会社のキャリア決済

docomo、au系列(au、UQ mobile、povo、auひかり)、softbankあるいはワイモバイルの契約を結んでいる方は、所定の決済を「次の携帯料金の請求に合算」することができます。この後払い方法は、一般に「キャリア決済」と呼ばれています。

ここでは各社のキャリア決済の仕様について、簡単に解説していきます。

【docomo電話料金合算払い】は「d払い」関連の支払いを後払いにできる

docomoの回線契約を持っている方が利用できる「電話料金合算払い」は、d払い加盟店に関連する支払いを、月々の携帯電話料金と合算する形で支払えるサービスです。

この機能を使えば、QRコード決済アプリ「d払い」の支払いを、すべて後払いとすることも可能です。またd払いは、Amazonなどのネットショッピングサイトにも利用できる場合があります。

「電話料金合算払い」の利用限度額は、年齢や契約状況、支払い状況などに合わせて個別に設定されます。

- 新しく契約を結ぶことなく後払いが可能

- 手数料無料

- docomoの契約者でないと使用できない

- 合算できるのはd払いに関連する請求に限られる

- 年齢や利用状況によっては利用限度額が制限される

【auかんたん決済】はauに加え、UQ mobileやpovoユーザーも使用可能

「auかんたん決済」は、auの携帯電話やひかり回線を使用している方に加え、UQ mobileやpovo会員も使用できる決済方法です。

auかんたん決済を使用できるお店としては、auマーケットなどのau系サービスのほか、Qoo10やニッセンオンライン、ラクマなどが挙げられます。

またau PAYの残高を、auかんたん決済でチャージすることも可能です。

auかんたん決済の利用額は、年齢や関連サービスの利用状況などに応じ、個別に設定されます。

- 新しく契約を結ぶことなく後払いが可能

- 手数料無料

- au系サービスの契約者でないと使用できない

- 合算できるのは、auかんたん決済に対応する会計に限られる

- 年齢や利用状況によっては利用限度額が制限される

【softbank/ワイモバイルまとめて支払い】はアプリ内課金やネットショッピングに便利

softbankやワイモバイルの携帯電話を使用している方向けのサービスが「softbankまとめて支払い」「ワイモバイルまとめて支払い」です。

また、softbankまとめて支払いはLINEMOユーザーも対象となります。

「まとめて支払い」の対象としては、主に

- App StoreやGoogle Playに関連する請求

- Amazonなどの対象のオンラインショップ

- PayPayへのチャージ

などが挙げられます。

- 新しく契約を結ぶことなく後払いが可能

- 手数料無料

- ソフトバンク系サービスの契約者でないと使用できない

- 合算できるのは「まとめて支払い」に対応する会計に限られる

- 年齢や利用状況によっては利用限度額が制限される

クレジットカードの代わりの支払い方法に関するよくある質問

それでもクレジットカードを作りたい人は何をするべき?

「何らかの理由で現在はクレジットカードを作れない」という状態の方が、今後カードの審査に通過するためには、状況を改善する他ありません。

具体的には、以下のような方法が挙げられます。

- 信用情報に問題があるなら、異動(ブラック)状態の消滅を待つ

- 審査難易度が低いデポジット型クレジットカードなどを使い、良い信用情報を積み立てる

- 仕事をする、または収入を安定させる

- 債務(借金や支払い待ちのリボ払い残高など)がある場合は可能な限り清算する

クレジットカードの審査で重要となるのは信用情報や属性(収入、勤務形態など)といった、「すぐには変えられないもの」です。

信用情報や生活状況を整えるには、長い目で見て状況を改善していく必要があります。

ブラック状態はいつ終わる?

個人信用情報機関に信用情報が記録されるのは、「契約の解消から5年間」です。

そのため、強制解約や債務整理などによりブラック状態に陥ってしまった場合、問題の発生と解約から5年が経てば、ブラック状態から脱出できます。

ただし、長期延滞(61日または3ヵ月以上)によってブラック状態に陥ってしまった場合は、延滞が解消され、契約が解消されてから5年間記録が残ることが一般的です。

そのため、現在進行形で延滞が続いている場合には、いつまでもブラック状態から抜け出すことができません。

自分の信用情報は、CICやJICC(日本信用情報機関)へ開示請求を行うことにより、確認可能です。

必ず審査が通るクレジットカードはありますか?

必ず審査に通過できるクレジットカード、つまり無審査のクレジットカードは存在しません。これは割賦販売法が、クレジットカード会社に対し、契約相手への支払能力の調査を義務付けているためです。

第三十八条 割賦販売業者及びローン提携販売業者は、共同して設立した信用情報機関(中略)を利用すること等により得た正確な信用情報に基づき、それにより利用者又は購入者若しくは役務の提供を受ける者が支払うこととなる賦払金等が当該利用者又は購入者若しくは役務の提供を受ける者の支払能力を超えると認められる割賦販売又はローン提携販売を行わないよう努めなければならない。

引用元:割賦販売法

ただし、支払能力の調査方法はある程度、クレジットカード会社の基準に任されています。

一般に、つぎの2点は通常のクレジットカードに比べても審査難易度が低めに設定されていることが多いとされています。

- 信用の代わりに「利用限度額相当の保証金」を必要とするデポジット型クレジットカード

- クレジットカード会社が収益を上げやすい仕組みのリボ払い専用クレジットカード

クレジットカードを持っていないとまずいことはありますか?

30代以上になって、一度も後払いをしたことがなく、信用情報(後払いの利用実績)を持っていない場合には、クレジットカードや住宅ローン、自動車ローンなどの審査に通過しづらくなる場合があります。

この状態は一般に(スーパー)ホワイトと呼ばれるもので、審査に通過しづらくなる理由としては、

- 単純に後払いの実績がないから

- 信用情報(後払いサービスの利用履歴)がない状態は、自己破産などの問題を起こして信用情報が消えてしまった人との区別がつかないから

といった事情が考えられます。

特に理由がなければ、可能な限り20代までのうちに、クレジットカードの使用などによって「良い信用情報」を作りたいところです。

クレヒス(信用情報)を作れる支払方法、作れない支払方法はどれですか?

クレジットヒストリー(クレヒス・信用情報)が登録されるかどうかは、各サービスの「会員規約」や「個人情報の取扱いに関する重要事項」といった項目から確認できます。「利用履歴を個人信用情報に登録する」といった記載があれば、クレヒスを作れる(あるいは長期延滞などが発生したとき、いわゆるブラック状態になりうる)サービスだと分かります。

基本的に、利用履歴が個人信用情報に登録されるサービスは、クレジットカードをはじめとする「後払い」のサービスです。

ですが「バンドルカード」や「Kyash」のプライバシーポリシーには個人信用情報に関する記載がないことから、クレヒスが登録・閲覧されないと分かります。

■信用情報が登録「されない」サービスの例

当社は、以下の2つの方法により情報の収集を行います。

引用元:Kyash「プライバシーポリシー」

① 皆様から提供される情報

(中略)

② 本サービスの利用に際して収集される技術的情報及び決済情報

本サービスを利用される場合、以下の情報が収集され記録されます。

・端末情報 (中略)

・ログ情報(中略)

・Cookie情報

・決済に関する情報

・その他、本サービスを利用するために当社が必要と判断し要求する情報

■信用情報が登録「される」サービスの例

(1)当社は、個人信用情報機関およびその加盟会員(当社を含みます)による個人情報の提供・利用について、(中略)下記のとおり個人情報保護法第27条第1項に基づく同意をいただいております。

引用元:三井住友カード公式サイト「個人情報の取り扱いについて」

(a)当社が加盟する下記の個人信用情報機関(中略)に照会し、お客様及びお客様の配偶者の個人情報が登録されている場合には当該配偶者の情報(中略)を、お客様の支払能力の調査の目的に限り、利用すること。

(b)加盟信用情報機関により定められた情報(中略)が当該機関に下表の「登録期間」に定める期間登録されること、並びに、登録された情報が加盟信用情報機関及び提携信用情報機関の加盟会員によりお客様の支払能力に関する調査のため利用されること。