学生や大学生が初めてクレジットカードを選ぶとき、「どのカードがお得?」「審査は通る?」「親に反対されたら?」と不安を抱く人も多いでしょう。

本記事では、年会費無料・学生限定特典・海外旅行保険・即日発行といった“実際に役立つ条件”で16枚のカードを徹底比較します。

さらに、独自調査や専門家の監修をもとに、学生が重視すべき基準や「やめとけ」と言われる理由も整理しました。メリットとリスクについても詳しく解説するので、あなたにぴったりの最初の一枚が見つかるはずです。

【結論】学生・大学生に本当におすすめのクレジットカードTOP3

初めてクレジットカードを選ぶなら、三井住友カード(NL)、JCB CARD W、学生専用ライフカードのいずれかを押さえておけば間違いありません。

この章では、各カードの強みとどんな学生に向いているかを簡潔に整理しました。時間がない方も、この部分を読むだけで自分に合う1枚を絞れます。

■ 三井住友カード(NL):日常使いのオールラウンダー

→対象のコンビニ・チェーン飲食で7.0%ポイント還元(※)+リワードアップストア(特約店)U25で、対象サブスク最大10.0%・携帯料金最大2.0%還元

◎おすすめの学生:コンビニや外食をよく使う学生、サブスクを利用している25歳以下の学生

⚠️注意:※スマホタッチ決済のみ対象。iD・差込は不可

参照:三井住友カード「対象のコンビニ・飲食店で7%ポイント還元!」、三井住友カード「リワードアップストア(特約店)U25」

■ JCB CARD W:Amazon・スタバ好きなら有力の高還元カード

→Amazon 2.0%・スターバックス最大10.5%・基本還元率1.0%と高還元でお得

◎おすすめの学生:Amazonやスタバを日常的に利用する学生、ネット通販派の学生

⚠️注意:スタバ還元はeGift/チャージ限定

参照:JCB カード W

■ 学生専用ライフカード:海外旅行・留学の”お守り”

→海外でのショッピング4.0%キャッシュバック

◎おすすめの学生:留学や旅行を控えている学生、海外での買い物が多い学生

⚠️注意:4.0%還元は要エントリー・年10万円上限

参照:学生専用ライフカード

もっと詳しく比較したい方は、このあと紹介する「選び方の基準」や「目的・ライフスタイル別のカード診断」をチェックしてください。あなたの生活スタイルに合った基準がすぐに分かります。

本ランキングの根拠と調査方法

本記事は金融分野に特化したNET MONEY編集部が独自調査を行い、専門家監修を加えて作成しました。2025年1月に全国の男女100人を対象にインターネットアンケートを実施し、学生クレジットカードの賛否・選定基準・利用時の注意点を調査しました(例:年会費無料を重視する人80%、学生限定優待58%など)。(>>全国100人アンケート調査はこちら)

さらに、クレジットカード会社の公式情報、公的機関の統計データ、第三者調査、専門家へのヒアリングも参照。ランキングは「年会費」「学生特典」「日常利用での特典」「基本還元率」「発行スピード」「海外対応」など8つの評価軸で総合判定し、第三者情報と専門家の意見を加えて順位を決定しました。(クレジットカードに関する調査はこちら)

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

詳細はこちら

日大学卒業後、日本の生命保険会社にて保険営業・保全業務に従事。その後渡米。米国で会計を学んだ後、Thunderbird School of Global Managementにて経営学修士。帰国後外資系証券会社および投資顧問会社でアナリスト、ファンドマネジャーとして日本株調査・運用に従事。出産・育児・介護を機にフリーになり、大学等で講師(エコノミクス・ファイナンスおよび英語等)・ファイナンシャルプランナーとして個別相談にあたる。■保有資格

・日本証券アナリスト協会検定会員

・1級ファイナンシャルプランニング技能士

・CFP(R)認定者

・証券外務員一種(日本証券業協会)

・住宅ローンアドバイザー

・TOEIC940点

■SNS・HP等リンク

詳細はこちら

立教大学大学院修了。流通業界専門の出版社で編集長を務めた後、IT企業のメディア部門に転職。現在は金融ジャンルに特化し、クレジットカード・カードローン・証券などの取材、編集執筆に従事。与信審査や金融商品比較など専門性の高いテーマを多数手がける。自身でも5枚のクレジットカードを使い分け、暗号資産・株式投資・外貨投資で資産運用中。■SNS・HP等リンク

この記事で分かること

本記事の内容を要約すると、学生向けクレジットカード選びの要点は以下4つに整理できます。

- 【結論】学生・大学生に本当におすすめのクレジットカードTOP3

- 失敗しない学生向けクレジットカードの選び方【基本の判断軸】

- ライフスタイル別│あなたに適したおすすめカード診断

- 学生におすすめのクレジットカード16選【2025年最新版|独自調査データで徹底比較】

- 三井住友カード(NL)│コンビニ・サブスク利用が多い学生に

- JCB CARD W│Amazon・スタバをよく使うならこの1枚

- 学生専用ライフカード│海外利用で4%キャッシュバックが魅力

- 楽天カードアカデミー│楽天学割×楽天経済圏で圧倒的にお得

- エポスカード│優待&即日カード発行したい学生向け

- Nudgeカード(ナッジカード)│審査に落ちたくない学生におすすめ

- イオンカードセレクト(ミニオンズ)│映画好き学生にうってつけの1枚

- dカード│docomoユーザーの学生におすすめ

- PayPayカード│割り勘やキャッシュレス派の学生におすすめ

- リクルートカード│美容室をお得に利用したい学生におすすめ

- JCB CARD W plus L│おしゃれ&美容に関心のある女子大生に最適

- Oliveフレキシブルペイ│1枚4役(キャッシュ/クレジット/デビット/ポイント払い)のカード

- ANAカード〈学生用〉│マイルを効率的に貯めたい学生に最適

- セゾンパール・アメリカン・エキスプレス®・カード│学生から持てるアメックス

- VIASOカード│手間なくお得に使える学生向けキャッシュバック型カード

- ウエルシアカードはドラッグストア│ドラッグストアでよく買い物をする学生に

- 海外旅行・留学する学生のためのクレジットカード選びガイド

- 【100人調査】学生がクレジットカードを持つメリット・デメリット|「やめとけ」の真相

- 学生が収入ゼロでもクレジットカード審査に通る理由と落ちないコツ

- 学生クレジットカードは親にバレる?反対への対処法も解説

- 学生向けクレジットカードの作り方

- 学生向けのクレジットカードに関するよくある質問

- 学生クレジットカードのアンケート調査結果

【自分らしい一枚を選ぶことができる学生向けのカード】

| 年会費 | 基本無料 |

|---|---|

| ポイント還元率 | なし |

| 特徴 | 簡単申込み |

- 学生やアルバイトでも作りやすく、収入の有無に関わらず利用が可能

- 年収や勤務先入力不要!アプリから3分で簡単申し込み

- 自分で支払い日が選べる(翌日~最大2か月まで手数料無料)

- 利用額に応じて学生限定の特典が豊富

- 選べるカードデザインは300種類以上

- クラブは学生部を選ぶと魅力的な特典!

\学生部を選んで学生生活を充実させよう!/

失敗しない学生向けクレジットカードの選び方【基本の判断軸】

クレジットカードを選ぶときに大切なのは、派手な特典や「最大◯%還元」といった広告に惑わされず、自分の生活に合った“判断基準”を持つことです。基準が曖昧だと、あとで「思っていたのと違う」と後悔してしまいます。

NET MONEY編集部の独自調査では、学生が重視するポイントは「年会費無料(80%)」次いで「学生限定優待(58%)」「よく使うサービスでの特典(35%)」「通常還元率(30%)」という結果になりました。(複数回答)。

この結果からも分かるように、“負担なく始められるかどうか”と“学生特典を活かせるかどうか”が重要です。本セクションでは、この4つの基準について詳しく解説します。

年会費は「永年無料」が大前提

最初の1枚は、必ず「年会費永年無料」のカードを選びましょう。なぜなら、学生の多くは安定収入がなく、年会費という“固定コスト”が負担になりやすいためです。アンケート調査でも、実に80%が「年会費無料」を重視しています。

年会費がかかるカードを選ぶと、「あまり使っていないのに毎年お金が引き落とされる…」ということも起こりかねません。とくに、アルバイト収入のみの学生にとってはリスクであり、使わなかった場合の“損失”にもなります。

その点、永年無料のカードなら使わなくても費用ゼロ。仮に一時的に使わなくなっても、無駄な出費は一切ありません。卒業後もコストを気にせず使い続けられるため、長期的にもメリットがあります。実際に、この記事で紹介している人気の学生向けカードも、すべて年会費は無料です。

【代表的な「永年無料」の学生向けカード一覧】

- ● 三井住友カード(NL)

- ● JCB CARD W

- ● 楽天カード(アカデミー)

- ● 学生専用ライフカード

- ● エポスカード

参照:三井住友カード(NL)、 JCB CARD W / W plus L、 楽天カード(アカデミー)、 学生専用ライフカード、 エポスカード

学生にとって「年会費無料」はカード選びの最重要条件です。使わなくても維持コストゼロなら、失敗しない選択になります。

学生限定の優待や特典をチェック

学生がクレジットカードを選ぶ際は、学生向けの学割・在学中優遇・サブスク・交通などの提携特典をチェックしましょう。

学生限定の優待は対象サービスに当てはまれば固定費と日常支出の両方に効きます。さらに卒業後の切替設計まで確認しておけば、長く使っても想定外のコストが出にくくなります。

以下に、おすすめカードをまとめました。

| おすすめカード | こんな学生におすすめ | 特徴・特典 |

|---|---|---|

| 三井住友カード(NL) | サブスク+日常決済を効率化したい | リワードアップストア(特約店)U25で対象サブスクが高還元/対象店のタッチ決済優遇で日常もお得(条件・上限あり) |

| 楽天カード(アカデミー) | 楽天系サービスをよく使う | 在学中から使いやすい学生優待/卒業後は自動で楽天カードへ |

| 学生専用ライフカード | 留学・海外ショッピング予定あり | 海外利用キャッシュバック(要申込)など学生限定特典が多い |

参照:三井住友カード(NL)、楽天カード(アカデミー)、学生専用ライフカード

「自分の固定費とよく使うサービスに学生向けの実利が刺さるか」「卒業後の切替で特典とコストはどう変わるか」——。この2点を押さえて選べば、失敗しにくいです。

学生優待は「今のお得さ」だけでなく「卒業後の継続条件」まで確認しておきましょう。長期的に見て、特典が急に改悪されるカードは大きな負担リスクになります。(トータルマネーコンサルタント・新井智美)

日常利用するサービス(Amazon・楽天・スタバ)での特典で選ぶ

学生がクレジットカードを選ぶときは、自分がよく使うお店やサービスでポイントが貯まりやすいか?をチェックすることが大切です。同じカードでも、使う場所によって還元率が何倍にも跳ね上がることがあるからです。

基本還元率が高いカードも魅力的ですが、特定の店舗やサービス(特約店)で還元率が数倍にアップするカードも多く存在します。たとえば、Amazonで頻繁に買い物をする人は、Amazon還元率が高いカードを選ぶことで、お得度がぐっと上がります。

つまり、「どのカードが優れているか」ではなく、「自分の使い方に合っているか」が最重要なのです。

あなたのライフスタイルに合わせて、以下のようなカードを選ぶのがおすすめです。

| こんな学生におすすめ | おすすめカード | ポイントアップ対象と還元率 |

|---|---|---|

| Amazon・スタバをよく使う | JCB CARD W | ・Amazon:2.0% ・スタバ:最大10.5% |

| コンビニ・ファミレスでの支払いが多い | 三井住友カード(NL) | ・対象店×スマホ決済:7.0% |

| 楽天系サービスを多用 | 楽天カード(アカデミー) | ・楽天市場:3.0% ・楽天ブックス:3.0% |

参照:JCB CARD W、 三井住友カード(NL)、 楽天カード(アカデミー)

「基本還元率」と「特約店での還元率」――この2つの視点を持つことで、ポイント効率は一気に跳ね上がります。自分の生活圏で“どこでお金を使っているか”を見直して、カードを選びましょう。

還元率は自分の生活圏で実際に支出が集中する場所に効くかで判断するのが鉄則。毎月の固定支出×特約の掛け算が、最も効率よくポイントを貯める近道です。(NET MONEY編集長・竹澤佳)

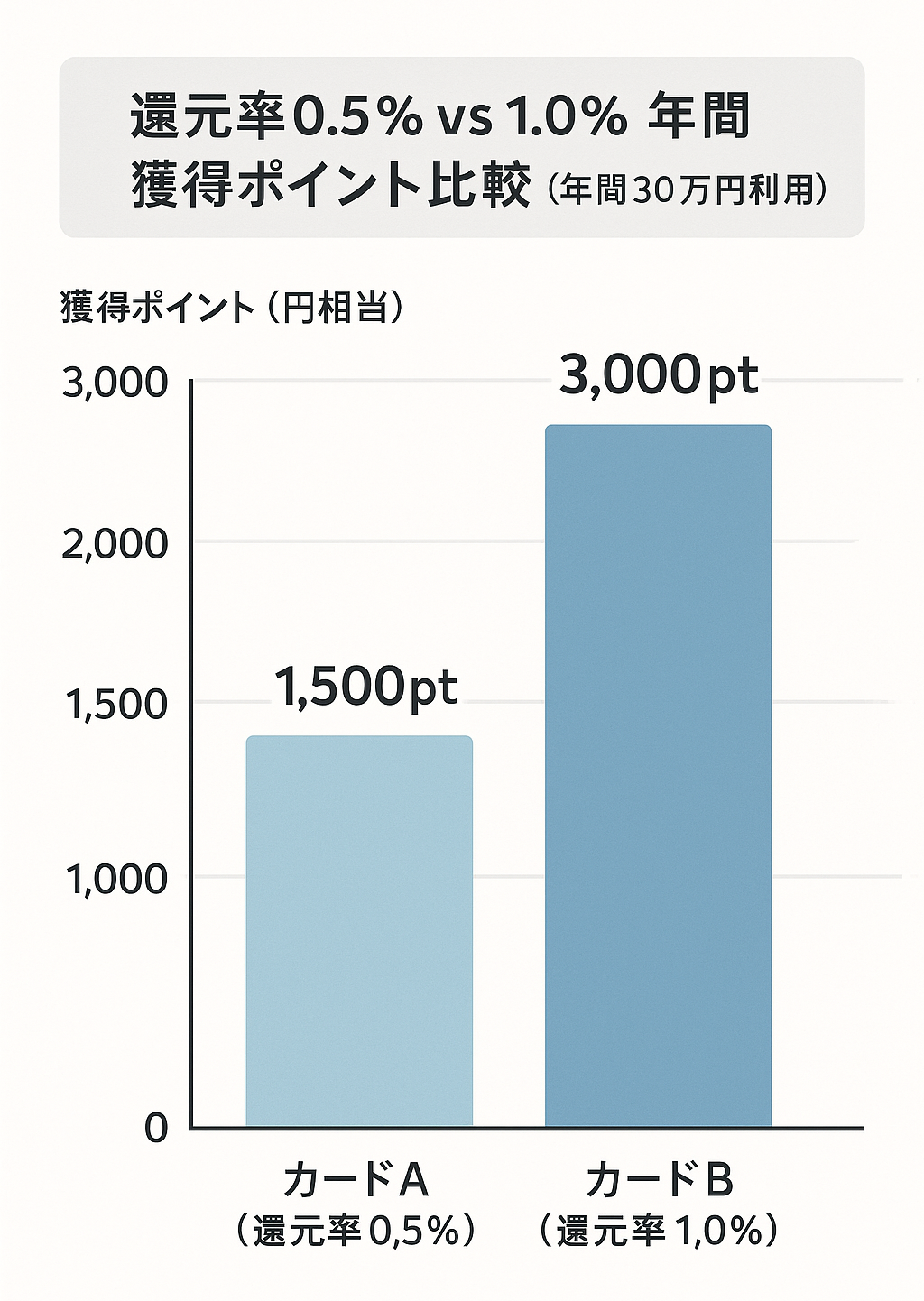

還元率は“通常1.0%以上”を基準にする

ポイントをしっかり貯めたいなら、基本還元率1.0%以上のカードを選ぶのが鉄則です。なぜなら、還元率が0.5%違うだけで、1年あたりの獲得ポイントが数千円単位で変わってくるからです。

還元率とは、「カード利用額に対して、どれだけポイントが戻るか」を示す数値です。多くの一般カードは0.5%(200円につき1ポイント)ですが、高還元カードなら1.0%(100円につき1ポイント)以上が基本です。

たった0.5%の違いでも、以下のように、年間でこれだけ差が出ます。

| 還元率 | 年間30万円利用時の獲得ポイント |

|---|---|

| 0.50% | 1,500円相当 |

| 1.00% | 3,000円相当 |

つまり、同じ金額を使っても、還元率次第で“お得度が2倍”に変わるのです。とくに、スマホ決済・ネットショッピング・定期券・サブスクなど、日常の支払いが多い学生にとって、還元率は見逃せない比較ポイントといえます。

【基本還元率1.0%以上の主な学生向けカード】

- ● JCB CARD W: 基本還元率が常に1.0%

- ● リクルートカード: 基本還元率が1.2%と業界トップクラス

- ● 楽天カード(アカデミー): 基本還元率1.0%で、楽天市場ならさらにアップ

参照:JCB CARD W、 リクルートカード、 楽天カード(アカデミー)

実は、私は、何も考えずに還元率0.5%のカードを使い続けていたことがありました。月に数百円でも、1年で積み上がると差は大きいです。カード選びで「還元率」はチェックすべき項目です。(NET MONEY編集長・竹澤佳)

ライフスタイル別│あなたに適したおすすめカード診断

カードの選び方がわかったら、次は「自分のライフスタイルに本当に合った1枚かどうか」に注目しましょう。海外旅行が多い学生と、ネットショッピング中心の学生では、選ぶべきカードは異なります。

旅行保険の有無、デザイン、発行スピード、審査の柔軟さといった軸から見ていくと、自分にとってベストなカードが見えてきます。

このセクションでは、以下の4タイプ別におすすめカードを診断・解説します。

【海外旅行・留学】海外旅行保険と国際ブランドを最重視

海外旅行や留学を予定している学生は、ポイント還元率よりも「海外旅行傷害保険」と「国際ブランド」を最優先で選ぶべきです。

なぜなら、海外では予期せぬトラブルや高額な医療費が発生するリスクがあり、保険は必須のお守りとなるからです。また、どこでも使える決済手段を確保することが、安全で快適な滞在に直結します。

とくに重要なのが海外旅行傷害保険です。海外の医療費は日本と比べて非常に高額になることがあり、保険なしでは数百万円の請求を受けるケースもあります。保険付きカードを持っていれば、こうした万が一の事態に備えられます。

海外保険は「自動付帯の有無」「治療費・救援者費用の上限」「キャッシュレス診療可否」を確認しましょう。緊急搬送や高額医療に耐える条件かを見れば、“使える保険”か実戦的に判定できます。(トータルマネーコンサルタント・新井智美)

また、国際ブランドは世界中で加盟店が多い「Visa」か「Mastercard®」を選ぶのが鉄則です。

実際に、学生でも作れるカードの中で、海外利用に強い2枚を紹介します。

| カード名 | 特徴 |

|---|---|

| 学生専用ライフカード | ・海外利用額の4%キャッシュバック ・Visa / Mastercard / JCB対応 |

| エポスカード | ・優待店が多く海外でも特典あり ・国際ブランドはVisa |

参照:学生専用ライフカード、 エポスカード

>>詳しくは「海外旅行・留学する学生のためのクレジットカード選びガイド」を!

【女性向け】おしゃれ好き女子大生はデザイン&特典で選ぶ

「せっかく持つなら、かわいくて気分が上がるカードがいい」。そんなあなたには、デザインや女性向け特典を軸に選ぶのがおすすめです。

お気に入りのデザインのカードは持つだけで気分が上がりますし、女性特有のニーズに応える保険や優待サービスは、生活をより豊かにしてくれるからです。

クレジットカードは、ただの決済ツールではありません。財布の中に入れて毎日目にする、あなたの個性を表現するアイテムの一つにもなり得ます。

さらに、カードによっては女性向けの特典が充実しているものもあります。たとえば、コスメやファッションに関する優待や、女性特有の疾病に備える保険に手頃な価格で加入できるサービスなど、女性にとって嬉しいメリットが用意されています。

【女性向けカードの代表格】

| カード名 | 特徴 |

|---|---|

| JCB CARD W plus L | ・ピンクを基調とした可愛いデザインが選べる ・毎月プレゼントが当たる抽選やコスメ優待など女性特典が満載 ・月額290円から加入できる女性疾病保険も用意 |

| 楽天PINKカード | ・お買いものパンダやミニーマウスなど、4種類のデザインから選べる ・楽天グループの優待や飲食・映画チケットのクーポンを自由にカスタマイズ(有料) ・“自分に合った特典を選べる”カスタマイズ型が特徴 |

| 三井住友カード(NL)オーロラデザイン | ・パステルカラーが特徴のオーロラデザイン ・デザインは限定発行のため、他人と被りにくいのも魅力 |

参照: JCB CARD W plus L、 楽天PINKカード、 三井住友カード(NL)オーロラデザイン

機能性だけでなく、見た目の好みや自分に合った特典で選ぶことで、カードへの愛着が湧き、よりスマートなキャッシュレスライフを送れます。

【即日発行】すぐ使いたい学生はスピード重視

急な旅行や買い物で今すぐカードが必要なときは、最短即日で使い始められる「デジタル発行」対応カードを選ぶのがベストです。

従来のカード発行には1週間以上かかりますが、デジタル発行なら申し込みから最短数分でカード番号が発行され、すぐに利用を開始できるからです。

「旅行の直前にカードがないことに気づいた」「オンライン限定のセールを逃したくない」といった緊急時には、発行スピードが最も重要になります。

最近では、申し込み後すぐにアプリ上にカード番号が発行される「デジタルカード(即時発行)」が主流です。このカード番号を使えば、その場ですぐにネットショッピングに利用したり、Apple PayやGoogle Payに登録して実店舗でタッチ決済をしたりすることが可能です。

ここでは、申し込み当日から使えるカードを、発行方法ごとにまとめました。

| カード名 | 発行スピード | 受け取り方法 |

|---|---|---|

| 三井住友カード(NL) | 最短10秒※ | デジタル発行(アプリ上で番号確認) |

| JCB CARD W | 最短5分 | デジタル発行(ナンバーレス限定) |

| エポスカード | 最短即日 | 店舗受取(マルイのエポスセンター) |

※最短10秒発行受付時間:24時間

※即時発行ができない場合があります。

参照: 三井住友カード(NL)、 JCB CARD W、 エポスカード

必要な時にすぐ手に入るのがデジタルカードの最大のメリット。急いでいる方は、これらのカードから選ぶのが確実です。

【審査が不安な方】学生専用カードを選べば安心

アルバイトをしていなかったり、初めての申し込みで審査が不安だったりする方は、「学生専用」または「学生の申し込みを歓迎している」カードを選びましょう。

なぜなら、これらのカードは学生をメインターゲットにしており、審査基準も学生の状況に合わせて設定されているからです。

通常、クレジットカードの審査では本人の収入が重視されますが、学生の場合は特例です。カード会社は、学生本人に収入がなくても、保護者の収入(世帯年収)を考慮して審査を行うため、アルバイトをしていなくてもカードを発行できるケースがほとんどです。

学生が気を付けたいのは、携帯料金の延滞です。スマホ料金の長期延滞も信用情報に登録され、審査で不利になるためです。(トータルマネーコンサルタント・新井智美)

また、学生向けカードは、将来的な利用を見越して比較的申し込みやすく設計されている場合もあり、一般カードよりも審査のハードルが低い傾向があります。

以下のようなカードなら、学生でも安心して申し込むことができます。

【学生の申し込みを歓迎している主なカード】

| カード名 | 特徴 |

|---|---|

| 学生専用ライフカード | 「学生専用」の名の通り、収入なしでも申込みやすい |

| 楽天カード(アカデミー) | 18~28歳の学生限定の専用カード |

| JCB CARD W | 「学生の方も申込み可」と公式に記載、初めてでも安心 |

| エポスカード | 大学生の申込みを公式に推奨、審査も比較的柔軟 |

参照: 学生専用ライフカード、 楽天カード(アカデミー)、 JCB CARD W、 エポスカード

ただし、過去に携帯料金などの支払いを長期間延滞した場合は、信用情報に影響が残っており、審査に通らないこともあるので注意しましょう。

審査が不安な方は、まず「学生専用」と名前の付くカードや、公式サイトで学生を歓迎しているカードから申し込むのが、最も確実な方法です。

学生におすすめのクレジットカード16選【調査データで徹底比較】

学生にとって「どのクレジットカードを選ぶか」は、日常生活の利便性だけでなく、将来の信用履歴づくりにも直結します。

本セクションでは、これまで紹介してきた選び方のポイントと、独自調査で判明した「学生が重視する4つの条件」(年会費無料・学生限定特典・日常利用サービス特典・通常還元率1.0%)を踏まえ、2025年に本当におすすめできる16枚を比較しました。

さらに、発行スピード、国際ブランド、海外旅行保険など横断的に整理したので、1枚ごとの強みや適したライフスタイルがすぐに分かります。

比較表をチェックし、自分に合ったカード候補を見つけるための指針にしてください。

| カード名 | 画像 | 公式サイト | 年会費 | ポイント還元率 | 発行スピード | 国際ブランド | 海外旅行傷害保険 | こんな学生におすすめ |

|---|---|---|---|---|---|---|---|---|

1位 1位三井住友カード(NL) |

|

永年無料 | 0.5%~7.0%(※1) | 最短10秒(※2) | Visa Mastercard |

利用付帯 | コンビニ・ファミレス・サブスク利用が多い | |

2位 2位JCB CARD W |

|

永年無料 | 1.0%~10.5%(※3) | 最短5分(※4) | JCB | 利用付帯 | Amazon・スターバックスでの利用が多い | |

3位 3位学生専用 ライフカード |

|

永年無料 | 0.5%~4.0% | 最短2営業日 | Visa/Mastercard®/JCB | - | 海外旅行・留学を予定している | |

| 楽天カード(アカデミー) |  |

永年無料 | 1.0%~3.0% | 約1週間 | Visa/JCB | 利用付帯 | 楽天市場や楽天ブックスをよく利用する | |

| エポスカード |  |

永年無料 | 0.5%~ | 最短即日 | Visa | 利用付帯 | 優待特典で遊びもお得にしたい | |

| Nudgeカード (ナッジカード) |

|

永年無料 | - | 最短3分 | Visa/JCB | なし | クレジットカードの審査が不安 | |

| イオンカードセレクト(ミニオンズ) |  ⓒcUCS LLC ⓒcUCS LLC |

永年無料 | 0.5%~1.0% | 最短5分 | Visa/Mastercard®/JCB | なし | イオンシネマで映画をよく観る | |

| dカード |  |

永年無料 | 1.0%~4.5% | 最短5営業日 | Visa/Mastercard® | 利用付帯 | docomoのスマホを利用している | |

| PayPayカード |  |

永年無料 | 1.0%~3.0% | 最短即日 | Visa/Mastercard®/JCB | なし | PayPayでのキャッシュレス決済がメイン | |

| リクルートカード |  |

永年無料 | 1.2%~4.2% | 最短5営業日 | JCB | 利用付帯 | 美容院や旅行サイトをお得に使いたい | |

| JCB CARD W plus L |  |

永年無料 | 1.0%~10.5%(※1) | 最短5分(※2) | JCB | 利用付帯 | おしゃれや美容に関心が高い女子大生 | |

| Oliveフレキシブルペイ |  |

永年無料 | 0.5%~7.0% | 最短3営業日 | Visa | ◯ | 複数のカードを1枚にまとめたい | |

| ANAカード 〈学生用〉 |

|

在学中無料 | 0.5%~3.0% | 通常3週間 | Visa/Mastercard® | 自動付帯 | 帰省や旅行で飛行機をよく利用する | |

| セゾンパール・アメリカン・エキスプレス(R)・カード |  |

実質無料 | 0.5%~2.0% | 最短即日 | American Express | なし | ステータス性の高いカードを持ちたい | |

| VIASOカード |  |

無料 | 0.5% | 最短翌営業日 | Mastercard® | 利用付帯 | ポイント交換の手間を省きたい | |

| ウエルシアカード |  |

永年無料 | 0.5%~1.0% | 最短5分 | Visa/Mastercard®/JCB | なし | ウエルシアグループでよく買い物をする |

※1 カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※1 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※1 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※1 スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※1 通常のポイント分を含んだ還元率です。

※1 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※2 最短10秒発行受付時間:24時間

即時発行ができない場合があります。

※3 還元率は交換商品により異なります

※4 モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

三井住友カード(NL)│コンビニ・サブスク利用が多い学生に

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5%~7.0%※ |

| 発行スピード | 最短10秒※ |

| 国際ブランド | Visa Mastercard |

| 海外旅行傷害保険 | 最高2,000万円 利用付帯 |

- 25歳以下で最大10%還元!対象はU-NEXTなど

- セブン‐イレブンやマクドナルドなど対象のコンビニ・飲食店でスマホのタッチ決済7%ポイント還元(※)

- 大学生協店舗でポイント還元率が2倍の1%還元

※注釈

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード(NL)は、学生限定の特典が充実しており学生におすすめの1枚です。

25歳以下で、「リワードアップストア(特約店)U25」と呼ばれる、サブスクや携帯料金の支払いでポイント還元率がアップする特典が付帯します。ポイント還元率は、通常0.5%と一般的ですが、コンビニや飲食チェーンではスマホのタッチ決済で7%にアップするなどポイントアップも充実しています。

三井住友カード(NL)は、25歳以下限定で「リワードアップストア(特約店)U25」と呼ばれるポイントアップ特典があり、日常利用で効率よくポイントを貯められます。

| 対象サービス | 具体例 | 還元率 |

|---|---|---|

| PayPay決済 | PayPay(カードを登録して支払い) | 最大1% |

| サブスクリプションサービス | Netflix、DAZN、dアニメストア、Leminoプレミアム、Hulu、U-NEXT、LINE MUSIC | 最大10% |

| 携帯料金 | UQ mobile、NTT docomo、ahamo、Softbank、LINEMO、Y!mobile、LINE MOBILE、y.u mobile | 最大2% |

※注釈

※ポイント還元率は通常ポイントに加算される特典分を含む最大値です

※対象サービスや条件は変更される場合があります

対象のサブスクサービスで最大10%還元、携帯料金の支払いで最大2%還元、 さらにPayPay決済で最大1%還元が受けられるなど、日常生活の支払いでポイントを効率よく貯められます。

また、これまでの学生限定特典がリニューアルされ、学生以外でも25歳以下なら利用可能になりました。

三井住友カード(NL)は、コンビニや飲食店でスマホタッチ決済をすると、7%ポイント還元となります。主な対象店舗は以下のとおりです。

| ジャンル | 店舗名 |

|---|---|

| コンビニ | セイコーマート、セブン‐イレブン、ポプラ、ミニストップ、ローソン など |

| ファストフード | マクドナルド、モスバーガー、ケンタッキーフライドチキン、吉野家 など |

| ファミリーレストラン | サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店※ (※ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象) かっぱ寿司 など |

| カフェ | ドトールコーヒーショップ、エクセルシオール カフェ など |

なお、ポイントアップの対象となるタッチ決済とは、VisaとMastercard®のタッチ決済のことです。スマホのタッチ決済ではなく、カード現物でタッチ決済した場合、ポイント還元率の上がり幅が+1.5%に落ちてしまいます。また、iDでの支払いは対象外になるため注意しましょう。

【キャンペーン情報】

- 新規入会&条件達成で最大23,000円相当プレゼント

①新規入会&ご入会月+1ヵ月後末までにスマホのタッチ決済1回で5,000円分のVポイントPayギフトプレゼント

②SBI証券口座開設&クレカ積立などで18,000円相当のVポイントプレゼント - キャンペーン期間:2026年6月1日~

\お得なキャンペーン実施中!/

JCB CARD W│Amazon・スタバをよく使うならこの1枚

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0~10.5%(※1) |

| 発行スピード | 最短5分(※2) |

| 国際ブランド | JCB |

| 海外旅行傷害保険 | 利用付帯 |

※1 還元率は交換商品により異なります

※2 モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

- ポイント優待店で還元率がアップ!スタバなら最大10.5%

- 基本還元率が一般的なカードの2倍の1%と高還元

- JCBがオフィシャルスポンサーを務める有名テーマパークのチケット(ペア)が当たるキャンペーンなどがある

JCB CARD Wは、年会費無料で持てるポイントが貯まりやすいクレジットカードで、スターバックスによく行く学生におすすめの1枚です。学生専用カードではありませんが、申込みできる年齢に18~39歳という制限があるので、学生のうちに作っておくとよいでしょう。

JCB CARD Wは、スターバックスによく行く学生におすすめの一枚です。スタバがポイントアップ店になっており、最大10.5%還元(※)が受けられます。スタバの新作をよく飲みに行く人や、スタバでレポート作成を行うことが人は、JCB CARD Wを持っていると、ポイントが貯まりお得です。

ポイントアップ店には他にも、宅配ピザの「ドミノ・ピザ」や酒屋「やまや」などがあり、ホームパーティをよくする人がお得になるなど、学生にとってのメリットが揃っています。洋服の青山も対象なので、就活用のスーツ購入でもポイントを貯められます。

※ 還元率は交換商品により異なります

- Starbucks eGift:10.5%

- Starbucksカードへのオンライン入金:5.5%

- ドミノ・ピザ:5.5%

- ニッポンレンタカー:3.5%

- 洋服の青山:3.0%

- Amazon:2%

- やまや:1.5%

キャンパスライフを充実させるのにもってこいのカードです。

JCB CARD Wはポイント還元率が高く、初めてクレジットカードを使う学生でも、普段の買い物で多くのポイントを貯められます。一般的なカードは0.5%還元であることが多いなか、JCB CARD Wの通常還元率は1.0%です。

JCB CARD Wをもっていれば、キャンペーンで有名テーマパークのペアチケットを受け取れるチャンスがあります。友達や恋人との特別な時間を無料で楽しめて、学生生活の思い出作りにぴったりです。

学生専用ライフカード│海外利用で4%キャッシュバックが魅力

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5%~4.0% |

| 発行スピード | 最短2営業日 |

| 国際ブランド | Visa/Mastercard®/JCB |

| 海外旅行傷害保険 | - |

- 年会費永久無料、学生専用のカードで学生向けの特典が豊富

- 入会後一年間はポイント1.5倍、還元率は0.75%、お誕生日月は3倍で還元率1.5%

- 海外で利用すると利用総額の4%が現金でキャッシュバック

学生専用ライフカードは海外利用がお得なカードです。

海外での利用金額の4%がキャッシュバックされます。学生のうちに海外へ行くことを検討している人におすすめです。

学生専用ライフカードは、海外ショッピングがお得になるキャッシュバックサービスがついており、利用分の請求金額のうち4%が登録口座にキャッシュバックされます。

ライフカードは利用金額によってポイントが還元率が上がるステージ制プログラムをとっているため、利用すればするほどポイントが貯まりやすくなります。ステージ制による還元率アップ倍率は以下のとおりです。

| ステージ | ポイント倍率 |

|---|---|

| レギュラーステージ | 通常倍率:1倍 |

| スペシャルステージ | 年間50万円以上利用で1.5倍 |

| ロイヤルステージ | 年間100万円以上利用で1.8倍 |

| プレミアムステージ | 年間200万円以上利用で2倍 |

楽天カード(アカデミー)│楽天学割×楽天経済圏で圧倒的にお得

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0%~3.0% |

| 発行スピード | 約1週間 |

| 国際ブランド | Visa JCB |

| 海外旅行傷害保険 | 利用付帯 |

- 楽天市場でポイント還元率3%

- 学生専用クレカのため、収入なしの学生でも通る可能性がある

- 利用限度額が低いため、使いすぎの心配がない

楽天カードは学生専用カード「楽天カード アカデミー」が利用できます。基本的な機能は楽天カードのものをそのままに、学生専用の特典「楽天学割」が使えるのがメリットです。楽天ポイントはさまざまな場所で使いやすく、初めてクレジットカードを利用する人におすすめです。

楽天カードアカデミーは、楽天学割が自動付帯し、楽天市場や楽天ブックスなどの楽天系列サービスで特典が受けられる学生専用クレジットカードです。学生向けのため、利用限度額が低めに設定されており、使いすぎを防止できます。楽天サービスを多く利用する学生に特におすすめのカードです。

楽天カードアカデミーには、学生限定でポイント還元率がアップするサービスが用意されています。 特に楽天系列のサービスで、ポイント還元率が数倍にアップするのが特徴です。

- Rakutenブックス:ポイント還元率が最大4倍・4%

- 楽天トラベル「高速バス予約」:最大3倍・3%

- 楽天ダウンロード:最大4倍・4%

楽天カードアカデミーには、「楽天学割」が自動付帯します。楽天学割とは、学生が楽天サービスをお得に利用できるサービスです。

- 楽天市場の送料無料クーポン1回分

- 楽天市場・楽天ブックス「はじめての本メンバーご登録でお買い物がポイント10倍 その後も3倍」

- 楽天ビック「エントリーでポイント最大5倍」

- 楽天24初回利用限定20%OFFクーポン

- 楽天ミュージック「学生プラン(月額480円)」

- アカデミーカード発行・ご利用で5,555ポイント

- 楽天ビック「本メンバー登録月の土曜日に5,000円のお買い物でポイント5倍

- 楽天ビューティー「アプリ経由の予約でポイント2倍」

- 楽天ブックス「エントリーでポイント最大5倍」

- 楽天ファッション「1ヵ月に1回500円OFFクーポン」

- ぐるなびで、初めてのID連携で特典 50ポイント

特に楽天市場や楽天ブックスを利用する機会が多い学生にとって、楽天学割はメリットが大きいサービスです。

楽天市場や楽天ブックスでは、楽天学割メンバー限定で、還元率が3%になるサービスが用意されています。毎週水曜日10:00~木曜日9:59の注文が対象です。

楽天市場で毎月1万円分買い物した場合、水曜から木曜の朝にまとめ買いすることで、月間300ポイント、年間3,600ポイントを獲得できます。

エポスカード│優待&即日カード発行したい学生向け

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5%~ |

| 発行スピード | 最短即日 |

| 国際ブランド | Visa |

| 海外旅行傷害保険 | 利用付帯 |

- 24時間即時発行今すぐ作れて今すぐ使える「エポススマホカード」が便利

- 最高3,000万円の海外旅行傷害保険が利用付帯で卒業旅行も安心

- インビテーションなら通常年会費5,000円(税込)のゴールドカードを無料で持てる

エポスカードは、海外旅行や留学を計画中の学生におすすめのカードです。年会費無料ながら、最高3,000万円まで補償の海外旅行傷害保険が付帯し、旅行中のトラブルに安心して備えられます。さらに、カラオケやスノーパーク、新江ノ島水族館など学生のみなさんがよく使うサービスでの優待が充実。日常利用する飲食店でも割引が受けられるため、国内外問わずお得に活用できます。

エポスカード会員限定で利用できる「エポトクプラザ」には、学生向けの優待が豊富に用意されています。

- 「カラオケ館」でルーム料金30%OFF、フリータイム料金25%OFF

- 「スノーパークイエティ」の入園・滑走料金通常4,300円が優待料金4,000円になる

- 「新江ノ島水族館」期間限定で一般料金が通常2,500円が特別料金2,130円になる

- 「箱根小涌園ユネッサン」で通常料金 3,500円 が優待料金 3,200円になる

- 「富士急ハイランド」フリーパス料金が通常6,000~7,800円が特別優待料金5,800円になる

※注釈

引用:エポスカード公式サイト、エポトクプラザ公式サイト

ほかにも、牛角やステーキハウス、居酒屋の魚民や山内農場、タリーズコーヒーやエクセルシオールカフェなど、普段利用するさまざまなお店を優待料金で利用できます。

エポスカードは、海外旅行傷害保険の補償額が3,000万円と、保険の内容が充実しています。

補償額の高さは、年会費無料のカードのなかではトップクラスです。旅行中のもしものトラブルに備えることができます。

エポスカードはカードの即日発行に対応しています。ネットで申し込んだあと、審査完了のメールが届いたら近くのマルイやモディにあるエポスカウンターですぐにカード現物を受け取ることができます。

土日祝日でも受け取ることができるので、休日、すぐにカードが必要になったとき便利です。

\即日発行も可能!/

Nudgeカード(ナッジカード)│審査に落ちたくない学生におすすめ

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | - |

| 発行スピード | 最短3分 |

| 国際ブランド | Visa JCB |

| 海外旅行傷害保険 | なし |

- 収入がなかったり、審査が通るか不安だったりする学生に最適

- 利用額に応じた学生限定特典が豊富

- 支払い日を自由に選べる(最大2ヵ月まで手数料無料)

- カードデザインを300種類以上から選べる

- 高校生でも申し込める

ナッジカードは、収入の有無に関係なく高校生でも申し込めるという作りやすさが特徴です。また、審査もAIを用いた独自審査をしているため、クレジットカードの審査に通るか不安な学生におすすめです。

ナッジカードには学生部やデザイン部などといったクラブという概念があるのも特徴となっています。学生部のナッジカードを作成すれば、利用金額に応じて学生限定の特典があります。

また、ナッジカードは先にお金を入金するプリペイド機能と後払いのクレジット機能のどちらも兼ね備えています。ただし、プリペイド機能にも審査がある点には注意してください。

ナッジカード(学生部)を利用すると、利用金額に応じて学生限定の特典がもらえます。

具体的には、キャッシュバック、スターバックスのドリンクチケット、ディズニーペアチケットなど学生に人気の高い特典が揃っています。

これらの特典を受けるには、学生部のナッジカードを作る必要があります。通常のナッジカードでは適用されないため、申込み時に確認しましょう。

また、紹介キャンペーンも実施しており、本人、紹介した友だちにそれぞれ2,000円ずつ、合計4,000円分がキャッシュバックされます。

ナッジカードは、支払い日を自分の都合に合わせて自由に選べます。

たとえば、翌日にすぐ返済したり、月末にまとめて返済したり、アルバイトの給料日の直後に返済したりと、ライフスタイルに合わせて柔軟に調整できるため、無理なく計画的に利用できます。さらに、使った翌月末までであれば手数料はかかりません。

返済方法も口座振込・セブン銀行ATM・口座自動引落しから選べるため、自分に合った方法でスムーズに支払えます。ただし、返済を行わなかった場合は翌々月1日から手数料(利息)が発生する点には注意が必要です。

口座自動引落しを設定している場合は、毎月1日が締日となり、この日に引落し金額が確定します。引落しは毎月20日です。支払い日の調整が面倒であれば、口座自動引落としを使うと便利です。

\審査が不安な学生におすすめ!/

イオンカードセレクト(ミニオンズ)│映画好き学生にうってつけの1枚

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5~1.0% |

| 発行スピード | 最短5分 |

| 国際ブランド | Visa/Mastercard®/JCB |

| 海外旅行傷害保険 | なし |

- イオンカードセレクト(ミニオンズ)なら映画がいつでも1,100円

- クレカ、電子マネーWAON、イオン銀行キャッシュカードが一枚に集約

- イオングループ対象店舗でポイント2倍、実質1.0%還元

イオンカードセレクト(ミニオンズ)なら、映画をいつでも1,100円で鑑賞できます。特別鑑賞シネマチケット(税込1,100円)という割引チケットを年間10枚まで購入可能です。ドリンク・ポップコーン付きのチケットも1,600円(税込)で手に入ります。

※注釈

※本特典は「暮らしのマネーサイト」ログイン後、「イオンシネマ待」ページ内「販売サイト」にてシネマチケットをお買い上げのうえ、有効期限内にACチケット情報を登録された座席指定分のみ適用となります。窓口料金での入による差額返などはいたしかねます。

※お一人あたりの入枚数には上限がございます。

※シネマチケットの購入は「本人認証(30セキュア)」登録済みのイオンカード(ミニオンズ・デザイン)・TGC CARDのクレジット払いに限らせていただきます。

詳しくはこちら

イオンカードセレクト(ミニオンズ)は、毎月20日・30日のお客さま感謝デーに対象店舗でお買い物すると代金が5%OFFになります。対象は 全国のイオン、マックスバリュなどイオン系列店です。

| サービス名称 | 特典内容 | 対象日 |

|---|---|---|

| お客さま感謝デー | 買い物代金5%OFF イオンシネマ700円引き |

毎月20日・30日 |

| G.G感謝デー ※55歳以上対象 |

買い物代金5%OFF | 毎月15日 |

| AEON CARD Wポイントデー | WAON POINTが2倍 | 毎月10日 |

| オリジン毎月5の付く日 | 対象店舗でWAON POINT基本の5倍 | 毎月5の付く日 |

イオンカードセレクト(ミニオンズ)は、高校生が作れる希少なカードです。高校卒業年度の1月以降に申し込むことができます。

学生が申し込めるカードはいくつかありますが、高校生はほとんどの場合申し込み対象外です。クレジットカードを持ちたい高校生は、イオンカードセレクトをはじめとしたイオンカードが選択肢になります。

\高校生でも作れるクレジットカード!/

dカード│docomoユーザーの学生におすすめ

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0~4.5% |

| 発行スピード | 最短5営業日 |

| 国際ブランド | Visa Mastercard® |

| 海外旅行傷害保険 | 利用付帯 |

- 携帯電話を紛失・盗難・修理不能時1年間最大1万円分補償される「dカードケータイ補償」

- dポイントカード一体型で提示+決済でdポイントを貯められる

- スタバやココカラファイン、JALなど特約店で特約店ポイントが上乗せされる

dカードは、docomoユーザーの学生に特におすすめのクレジットカードです。d払いと組み合わせることでポイントの3重取りができ、還元率は最大2.0%になります。さらに、docomo契約者向けには「ケータイ補償」サービスが付帯され、携帯の紛失や故障時にも安心です。

dカードは、d払いを使って決済するとポイントの3重取りができます。d払いで支払った場合の還元率は0.5%ですが、3重取りすると最終的な還元率は2.0%になりお得です。

- dカードからd払いにチャージして+0.5%

- dポイントカード提示で+1.0%

- d払い決済で+0.5%

3重取りを活用してお得にポイントを貯めましょう。

dカードは、docomoで契約している携帯が、紛失・盗難または修理不能(水濡れ・全損等)になってしまった場合、新規端末の購入金額の一部を補償してくれる「ケータイ補償」サービスが付帯しています。

そのため、dカードはdocomoユーザーの学生にとっては、ポイントが貯まりやすく、携帯も安心して使える点からおすすめです。

dカードはドトールバリューカードと連携することで4.0%還元となります。

ドトールバリューカードとは、全国のドトールコーヒーやその他対象店で利用できるプリペイド(前払い)カードです。ドトールバリューカードは事前チャージが必要ですが、チャージ用のクレジットカードとしてdカードを設定すると合計4.0%のポイントが付与されます。

- チャージするときのdカード利用ポイント +1.0%

- ドトールバリューカードへのチャージで貯まる特約店ポイント +3.0%

ドトールバリューカード単体でもチャージ時と購入時にドトールのポイントが付与されるので、dカードと併用することでdポイント、ドトールポイントどちらも貯めることができます。

\ドコモユーザーにおすすめ!/

PayPayカード│割り勘やキャッシュレス派の学生におすすめ

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0%~3.0%(※) |

| 発行スピード | 最短即日 |

| 国際ブランド | Visa/Mastercard®/JCB |

| 海外旅行傷害保険 | なし |

※注釈

※PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

※出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

なお、所定の手続き後にPayPay加盟店にて使用できます。

手続きはこちら(https://paypay.ne.jp/help/c0021/)からご確認ください。

※ポイント付与の対象外となる場合があります。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

- スマホ決済アプリPayPayの支払い方法として「PayPayクレジット(旧あと払い)」を設定できる

- 「PayPayクレジット」利用時は最大1~1.5%(※PayPayステップ条件達成時)の還元率

- 24時間申込可、審査は最短2分。即時バーチャルカード発行可能

- PayPayアプリに連携すれば送金や割り勘機能も活用できる

PayPayカードは年会費永年無料のクレジットカードで、基本還元率は1.0%、条件達成で最大1.5%のPayPayポイントが貯まります。ナンバーレスのセキュリティ設計で、カード情報の流出リスクを軽減できます。

VisaまたはMastercardブランドを選べ、国内外の多くの加盟店でタッチ決済にも対応しています。貯まったポイントはPayPay残高にチャージでき、買い物やサービスの支払いに使えます

PayPayカードは審査が最短2分で完了します。審査完了後すぐに、会員ページやPayPayアプリでカード番号などの情報を確認できるので、申し込んだ当日中に買い物できます。

NET MONEY編集部が実際に申し込んでみたところ、申込みの手続きは7分かかり、申込み完了後3分で審査完了のメールがきました。

\審査は最短2分で完了!/

リクルートカード│美容室をお得に利用したい学生におすすめ

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.2~4.2% |

| 発行スピード | 最短5営業日 |

| 国際ブランド | JCB |

| 海外旅行傷害保険 | 利用付帯 |

- 基本還元率1.2%の高還元率カード

- 貯まるポイントをリクルートポイント、dポイント、Pontaポイントから選べる

- リクルートポイントはdポイントやPontaポイントに交換できる

- 電子マネーのチャージでもポイントがつく

リクルートカードは、基本還元率1.2%と高還元率で、じゃらんやホットペッパーなどリクルートサービスの利用で最大4.2%還元されるため、美容室やグルメ予約をお得に活用したい学生におすすめです。年会費無料で公共料金の支払いでもポイントが貯まり、一人暮らしの学生にも便利な1枚です。

リクルートカードは基本還元率が1.2%の高還元率なクレジットカードです。また、じゃらんやホットペッパーといったリクルートサービスを利用すると最大4.2%になります。

- じゃらんnet:2%ポイント還元、リクルートカード決済3.2%還元

- HOT PEPPER Beauty

- HOT PEPPER グルメ:予約人数×50ポイントが還元

- じゃらんnet

- じゃらんゴルフ

- Airウォレット

- Oisix×Pontaポイント

- 人間ドックのここカラダ

クレジットカードの基本還元率は、1.0%あれば高還元率と言われるため、リクルートカードの基本還元率1.2%は脅威の高還元率と言えるでしょう。

公共料金の支払いなどでもポイントが貯まり、年会費も無料なので、一人暮らしをしている学生は、お得にポイントを貯めることができるでしょう。

リクルートカードはモバイルSuicaチャージでポイントが貯まる点が魅力的です。モバイルSuicaチャージがポイント付与の対象外であるカードは少なくないため、Suicaのチャージでも1.2%還元を受けることができるのは大きなメリットです。

ただし、カードブランドによってSuicaチャージによるポイント還元率が異なる点に注意しましょう。Visa、Mastercard®は1.2%ですが、JCBの場合0.75%に下がります。新規に発行する場合は、VisaかMastercard®を選ぶのがおすすめです。

※ポイント付与の対象になる支払いは、1ヵ月に3万円分までです。

\基本還元率1.2%の高還元率!/

JCB CARD W plus L│おしゃれ&美容に関心のある女子大生に最適

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0~10.5% |

| 発行スピード | 最短5分※ |

| 国際ブランド | JCB |

| 海外旅行傷害保険 | 利用付帯 |

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。出典元:JCB公式サイト

- 女性専用保険やコスメ優待など女性向けの特典が充実

- 通常還元率が1.0%とお得

JCB CARD W plus Lは、美容やおしゃれにこだわる女子大生にとって、魅力的な特典が満載のカードです。カード会員であれば、コスメやファッションに関するものなど、様々な優待を受けられます。女子大生憧れのブランド品も、手の届きやすい価格でゲットできるかもしれません。

優待の内容は月ごとに異なり、毎月インスタグラムで発信されているのでチェックしてみましょう。

JCB CARD W plus Lは、女性向けの特典が豊富に付帯しています。主なサービスは以下のとおりです。

| LINDAリーグ | @cosmeやパンスクなどキレイをサポートするさまざまなサービスの優待や割引を受けられる |

|---|---|

| 毎月のプレゼント&抽選 | 旅行券や映画鑑賞券などが抽選で当たるキャンペーンを毎月実施 |

| 女性疾病保険 | 女性特有の病気で入院・手術した際の費用を補償する |

豊富な優待で女性の生活をワンランク上に引き上げてくれます。

JCB CARD W Plus LはJCB CARD Wと同様にポイント還元率が高いカードです。通常還元率は1.0%と、ほかのJCBカードの2倍。JCB優待店でのポイントアップも受けられるなど、お得な特徴もそのままです。

| 優待店 | ポイント還元率 |

|---|---|

| スターバックス (Starbucks eGift) |

10.5% |

| スターバックカードへの 入金オートチャージ |

5.5% |

| セブン-イレブン | 2.0% |

| Amazon | 2.0% |

| メルカリ | 1.5% |

| ウエルシア | 1.5% |

| ビックカメラ | 1.5% |

| やよい軒 | 1.5% |

| 丸善ジュンク堂書店 | 1.5% |

| JTBトラベル | 1.5% |

\対象店舗で還元率UP!/

Oliveフレキシブルペイ│1枚4役(キャッシュ/クレジット/デビット/ポイント払い)のカード

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5~7.0% |

| 発行スピード | 最短3営業日 |

| 国際ブランド | Visa |

| 海外旅行傷害保険 | 利用付帯 |

- 学生限定特典、一部のサブスクならポイント10.0%還元

- 対象のコンビニ・飲食店で7.0%還元

- 大学生協店舗でポイント還元率が2倍の1.0%還元

Oliveフレキシブルペイはクレジットカード・デビットカード・ポイントカード・キャッシュカードの4つの機能が1枚になったカードです。複数のカードを持ち歩く必要がなく、財布がすっきりするので、荷物を減らしたい学生にぴったりです。

三井住友カード(NL)と同様、学生だけが利用できる「学生ポイント」の特典が付帯するので、サブスクサービスや携帯料金などの支払いがお得になります。

Oliveフレキシブルペイは、申し込み時に職業を学生と申告した人すべてが学生ポイントという優待の対象となり、以下のような支払いでポイント還元率がグッと高くなります。

- AmazonやLINE MUSICなどのサブスクリプションの支払いでポイントが最大+10.0%還元

- 携帯電話料金の支払いで最大+1.5%還元

- LINE Payのチャージと支払いで最大+2.5%還元

特に、サブスクリプションサービスでのポイント還元率+10.0%は他のクレジットカードにはない三井住友カード系列ならではのメリットです。

実質、ノーコストで約1割引きでサブスクリプションサービスを使えると考えると、対象サービスのユーザーは利用しない手はないでしょう。

対象のコンビニ・飲食店で三井住友カードのスマホのVisaタッチ決済・Mastercard®タッチ決済で支払いをすると通常ポイント(0.5%)に加えて、利用額の合計200円(税込)につき+6.5%ポイント還元され、最大7.0%のポイント還元になります。

セブン‐イレブンやマクドナルドなど日常生活でよく使うお店がたくさんあるので効率よくポイントを貯めることができます。

| 対象店舗一覧 |

|---|

| ・セイコーマート ・セブン‐イレブン ・ポプラ ・ローソン ・マクドナルド ・サイゼリヤ ・ガスト ・バーミヤン ・しゃぶ葉 ・ジョナサン ・夢庵 ・その他すかいらーくグループ ・ドトールコーヒーショップ ・エクセルシオール カフエ ・かっぱ寿司 など |

\対象店舗で最大7%還元!/

ANAカード〈学生用〉│マイルを効率的に貯めたい学生に最適

| 年会費 | 在学中無料 |

|---|---|

| ポイント還元率 | 0.5~3.0% |

| 発行スピード | 通常3週間 |

| 国際ブランド | Visa Mastercard® |

| 海外旅行傷害保険 | 自動付帯 |

- マイルを貯めたい学生、旅行好きの学生に最適な1枚

- 在学中は無料で毎年1000マイルもらえる

- スマートU25の利用でマイルが100%積算される

- 搭乗毎に区間マイル+10%のボーナスマイルを獲得できる

- 最高1,000万円の海外・国内旅行傷害保険が自動付帯

ANAカード<学生用>は、年会費無料でお得にマイルを貯められるのが特徴です。入会・継続時に1,000マイルを受け取れるため、4年間の学生生活なら5,000マイルを受け取れます。帰省や旅行で飛行機を使う学生におすすめです。

ANAカード〈学生用〉は、買い物などで貯めたマイルと引き換えに、ANAの航空券と交換することが可能です。

入会時1,000マイル、継続時毎年1,000マイル、卒業時学生カードから一般カードへの切り替えで2,000マイル、大学1年生時から持ち続けると合計5,000マイルも貯めることができます。

5,000マイルあれば東京から大阪、仙台、名古屋へまで無料で飛行機に乗ることができるので、お得に旅行を楽しむことができます。

ANAカード〈学生用〉は、マイルが貯まるクレジットカードでありながら年会費が無料です。

年会費無料のクレジットカードは珍しくないですが、マイルが貯まるクレジットカードは年会費がかかることが多いです。しかしANAカード〈学生用〉は年会費無料でマイルを貯められるので、学生は持っておくべき1枚でしょう。

- ANAグループ空港内免税店:5%OFF

- 空港内店舗「ANA FESTA」:5%OFF

- ANA国内線・国際線機内販売:10%OFF

- ANAショッピング A-style:5%OFF

- ハウステンボス内指定店舗:5%OFF

- 国内・海外レンタカー割引:5%OFF

大学生活で貯めたポイントを用いて、卒業時に旅行に行けるほどマイルが貯まるため、旅行好きの学生にはお得なクレジットカードとなるでしょう。

- ANAカードとANAカード<学生用>の違いは何ですか?

- ANAカードとANAカード<学生用>の違いは、年会費の金額です。ANAカードは年会費2,200円(税込)がかかりますが、ANAカード<学生用>は在学中は年会費無料で利用できます。カードを持つのに余計なコストがいらない点が、通常のANAカードとの大きな違いです。

\旅行好きの学生におすすめ!/

セゾンパール・アメリカン・エキスプレス®・カード│学生から持てるアメックス

| 年会費 | 実質無料 ※年1回の利用がなければ1,100円(税込) |

|---|---|

| ポイント還元率 | 0.5~2.0% |

| 発行スピード | 最短即日 |

| 国際ブランド | American Express |

| 海外旅行傷害保険 | なし |

- 年会費実質無料で、学生のアメックスデビューに最適

- QUICPayの利用で2%相当ポイント還元(年間30万円まで)

- 海外でポイント2倍、還元率1%なので旅行好きの学生にもおすすめ

セゾンパール・アメリカン・エキスプレス®・カードは、世界的に有名なアメックスブランドのカードを、18歳から年会費無料で持てるので、学生のうちからハイステータスなカードを持ちたい人におすすめです。

ポイント還元率は、通常0.5%ですが、QUICPayで支払うと還元率が2.0%にアップします。貯まるポイントは有効期限のない「永久不滅ポイント」。期限を気にせず自分のペースで貯められます。

セゾンパール・アメリカン・エキスプレス®・カードは、キャッシュレス決済であるQUICPayを利用すると還元率が2%となりお得です。セゾンパール・アメリカン・エキスプレス(R)・カードは、支払いをお得かつスムーズにできる1枚と言えるでしょう。

通常は1,000円で1ポイントのところ、QUICPay利用時は4ポイント貯まります。通常還元率が0.5%なので、実に4倍です。

利用できる店舗はコンビニやスーパーマーケットをはじめさまざまな場所があります(下表)。

| QUICPayが利用できる店舗 |

|---|

| ・セブン-イレブン ・ファミリーマート ・ローソン ・ENEOS ・イオングループ ・イトーヨーカドー ・ウエルシア ・マツモトキヨシ ・ドトールコーヒーショップ ・タリーズコーヒー ・マクドナルドなど |

これほど手軽な条件で還元率が2%となるクレジットカードはあまりないため、1枚持っておくと便利でしょう。

セゾンパール・アメリカン・エキスプレス(R)・カードの利用で貯まる永久不滅ポイントには、有効期限がないため、交換期限を気にする必要がありません。

ポイントの管理が面倒な学生も、永久不滅ポイントなら無駄にしないで済みます。

永久不滅ポイントの使い道は5種類ありますが、もっとも交換レートが高いのは、Amazonギフトカードなどの商品券への交換です。

交換の手続きが面倒な人は、カード料金の支払いに充当する使い方が最適です。

| 永久不滅ポイントの使い道 |

|---|

| ・人気のアイテムに交換する ・カード料金の支払いに充当する(200ポイント=900円) ・Amazonギフトカードやその他の商品券に交換する(200ポイント=1,000円) ・PontaポイントやDMMポイント(※2)など他社ポイントに交換する(例:200ポイント=900Pontaポイント) ・マイルに交換する(200ポイント=500マイル) |

※2 現在、永久不滅ポイントをDMMポイントへ交換すると、交換したポイントの5%相当のDMMポイントが後日付与されるキャンペーンが実施されています。

キャンペーン期間:2025年9月11日(木)~

アメリカン・エキスプレス・コネクトは、アメックスのカード会員が利用できる優待サイトです。ホテルや旅館、レストランなどで割引が受けられたり、スターバックス、コンビニなどの身近なお店でポイント還元やキャッシュバックなどの優待サービスが得られたりします。

セゾンパール・アメリカン・エキスプレス(R)・カードでは、アメリカン・エキスプレス・コネクトを利用できるので、少し贅沢な旅行をしたい学生にはおすすめです。

\ワンランク上の優待サービス!/

- 最大8000円分のAmazonギフトカード獲得

VIASOカード│手間なくおトクに使える学生向けキャッシュバック型カード

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 発行スピード | 最短翌営業日 |

| 国際ブランド | Mastercard® |

| 海外旅行傷害保険 | 利用付帯 (*)旅行代金等を事前に本カードでお支払いいただくことを条件とします。 |

- ポイントは1pt=1円でオートキャッシュバック、ポイントの使い忘れがない

- 携帯料金・インターネット・ETCの利用料の支払いは還元率が2倍になる(*)

注:ご利用内容によっては、一部対象外となる場合があります。

(*)インターネットプロバイダーのご利用料金(Yahoo! BB、OCN、au one net、BIGLOBE、ODN、So-net)

注:ご契約内容によっては、一部対象外となる場合があります。

(*) ETCマークのある全国の高速道路、一般有料道路の通行料金

VIASOカードは、携帯料金や通信費もポイント還元の対象となる珍しいカードで、自分で支払う学生におススメです。利用でたまったポイントは、自動的にキャッシュバックされるため、ポイントの使い道や有効期限を気にする必要がありません。

VIASOカードはオートキャッシュバックで、たまったポイントが自動で振り込まれるクレジットカードです。

現金として自動で口座に振り込まれるため、ポイントの使い道や期限切れを気にしなくてよく、知らぬ間にポイントが失効していたという事態を避けることができます。

ポイントの累積期間は入会月を基準に1年間となっており、1年分のポイントが、カード利用代金の引き落とし口座に自動で振り込まれます。対象の支払いは、ドコモ・auといった月々の携帯電話料金やOCN・au one netといったインターネットプロバイダーの使用料金です。

具体的には、携帯代が月々10,000円、ネット代が5,000円の場合、VIASOカードで支払うことで、月々150ポイント、年間で1,800ポイントがたまります。

ウエルシアカード│ドラッグストアでよく買い物をする学生に

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5~1.0% |

| 発行スピード | 最短5分 |

| 国際ブランド | Visa Mastercard® JCB |

| 海外旅行傷害保険 | なし |

- 18歳以上なら学生でも作れる

- ウエルシアグループ対象店舗で5%還元

- Tカードと両方提示でTポイントとWAON POINTの二重取りができる

ウエルシアカードは、ウエルシアグループのドラッグストアでよく買い物する学生におすすめです。ウエルシアグループの対象店舗で、支払額に応じていつでも2.5%還元、さらに毎週月曜日は3.5%還元を受けられます。

ウエルシアカードをウエルシアグループの対象店で利用すると、「1.5%の決済ポイント」と「1.0%※の提示ポイント」がいつでも還元されます。

さらに毎週月曜日はカード提示ポイントが2倍(2.0%※)となり、合計還元率は3.5%※までアップします。

※提示ポイントは、税抜き価格に対して1.0%還元されます。

| 毎日 | 月曜日 | |

|---|---|---|

| レジでウエルシアカードを提示する | 1% | 2% |

| ウエルシアカードカードのクレジット機能で支払う | 1.5% | 1.5% |

| 還元率合計 | 2.5% | 3.5% |

ウエルシアでは医薬品だけでなく、野菜や精肉などの食料品をはじめ、生活に必要なものも幅広く扱われており、スーパーよりも安く手に入ることがあるため、大学生の味方です。そんなウエルシアで、お得に買い物をして

\ウエルシアの買い物がお得!/

海外旅行・留学する学生のためのクレジットカード選びガイド

卒業旅行や短期留学など、海外へ飛び出す機会が増える大学生活。その際、クレジットカードは単なる決済手段ではなく、キャッシュレス決済で安全性が高まり、さらにあなたの安全と快適な旅を支える「必須アイテム」です。

しかし、「どのカードを持っていけばいいの?」「保険って何を見ればいいの?」といった疑問を抱く学生は少なくありません。

このセクションでは、学生が海外に行く前に知っておくべきクレジットカード選びの重要ポイントを解説します。以下の4点を押さえることで、安心して海外を楽しめる準備が整います。

学生が海外でカードを持つべき理由

海外では、安全性の確保と信用の証明のために、クレジットカードが不可欠です。なぜなら、多額の現金を持ち歩く盗難・紛失リスクを回避できるだけでなく、ホテルやレンタカーの利用時に身分証明書(支払い能力の証明)として提示を求められる場面が非常に多いからです。

特に、以下のような場面で、クレジットカードは「ライフライン」となるので、チェックしておきましょう。

【海外でクレジットカードが必要な理由】

● 盗難・紛失リスクを下げられる

現金と違い、カードは利用停止や補償が可能。万一の被害も最小限に抑えられます。

● 身分証明書(デポジット)になる

チェックイン時のデポジット(保証金)や車の貸出時はカード提示が必須。カードなしでは利用できないケースが大半です。

● 両替コストを節約できる

高額な両替手数料を避け、決済の大半をカードで済ませられます。

● 現地通貨を緊急調達できる

国際ブランド付きカードなら、海外ATMで現地通貨をキャッシング可能。

● 支払いがスムーズでスマート

チップやオンライン予約など、カード決済ならスムーズに完了します。

クレジットカードは海外生活における「安心と信用の証」です。必ず1枚は準備しておきましょう。

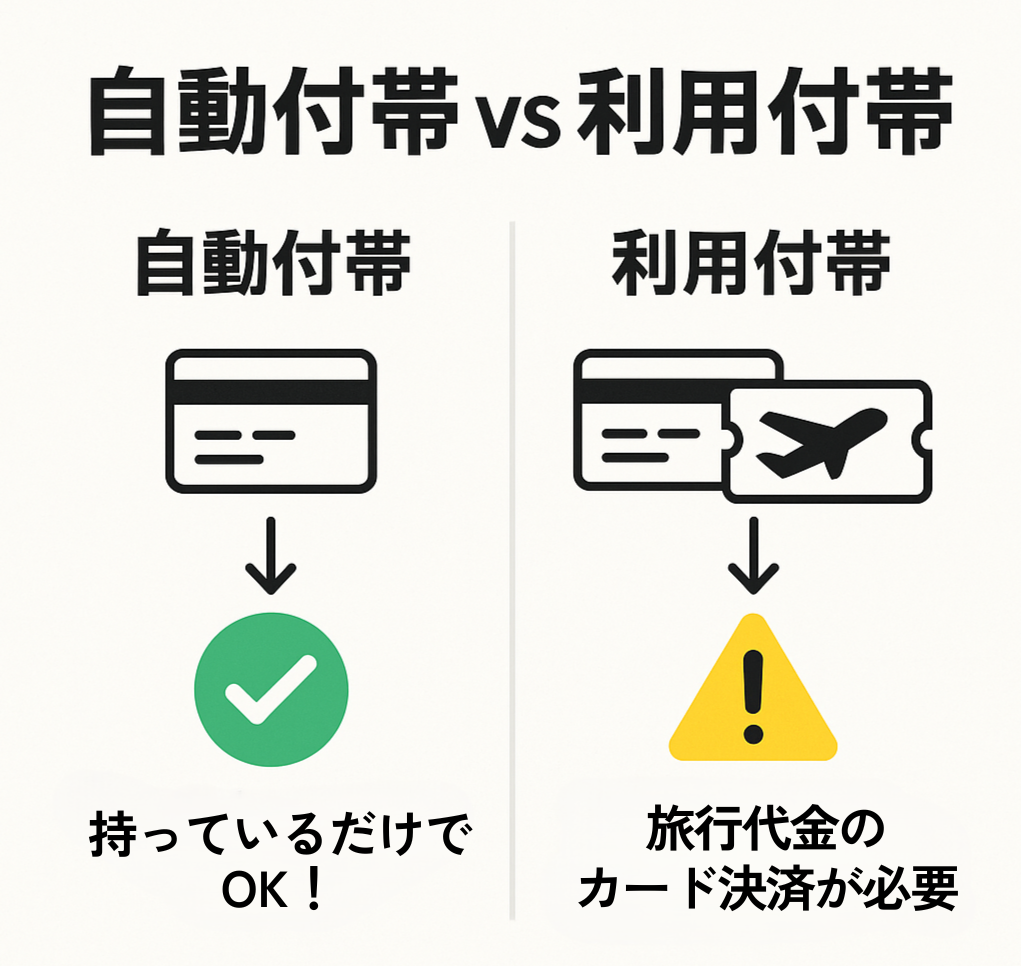

海外旅行傷害保険の「自動付帯」と「利用付帯」の違いは?

海外旅行では、医療費が数百万円にのぼるケースもめずらしくなく、クレジットカードに付帯する保険の有無が安心度を大きく左右します。

ただし、カードに付帯する保険には「自動付帯」と「利用付帯」 の2種類があり、この違いを知らないと「いざという時に補償が効かない」という事態になりかねません。

自動付帯と利用付帯の比較

| 種類 | 適用条件 | 安心度 | こんな人におすすめ |

|---|---|---|---|

| 自動付帯 | カードを持っているだけで保険が適用される | ★★★★★ | 初めての海外旅行で不安な学生、うっかりミスを防ぎたい人 |

| 利用付帯 | 航空券やツアー代金などをそのカードで支払った場合のみ適用 | ★★☆☆☆ | カード管理に慣れており、確実に条件を満たせる自信がある人 |

学生にとっては、持っているだけで適用される 自動付帯 のほうが圧倒的に安心です。なぜなら、次のようなケースでは「利用付帯の条件を満たせない」ことが多いためです。

・航空券やツアーを親が予約して支払っている

・友人と旅行代金を割り勘して自分のカードで全額払っていない

・渡航直前に支払い方法や予約が変更になった

利用付帯だと保険が無効になってしまい、「確実に保険が適用されるか」が最重要です。一方で、自動付帯なら条件に左右されず補償が効くので安心です。

こうした安心を手に入れるために、学生に人気なのが「自動付帯」の保険がついた年会費無料カードです。代表的な例は次のとおりです。

【ショッピング金額がキャッシュバックで学生に人気のカード】

● 学生専用ライフカード

年会費無料で、長期留学や中長期滞在にも強いのが魅力。

補償額の大小よりも「確実に保険が適用されるか」が最重要です。学生は迷わず自動付帯のカードを選ぶのが正解です。

国際ブランドはVisaとMastercard®、どちらを選ぶべき?

海外で使うクレジットカードは、まずVisaかMastercard®を選べば間違いありません。世界中で圧倒的に加盟店が多く、どの国でも安心して使えるからです。

国際ブランドとは、カードの決済ネットワークを提供する会社のこと。カード券面の右下にロゴが入り、ブランドによって「海外での使いやすさ」に大きな差があります。

日本ではJCBやAmerican Expressをよく見かけますが、海外では加盟店が限られる地域が多く、使えない場面に出くわすリスクがあります。その点、VisaとMastercard®は世界シェアの大半を占め、アジア・欧米を問わず安定して利用可能です。

以下は代表的なブランドの海外対応力を比較したものです。

| 種類 | 海外利用のしやすさ | 特徴・補足 |

|---|---|---|

| Visa | ★★★★★(どこでも安心) | 世界No.1シェア。アジア・欧米問わず安定して利用可能。 |

| Mastercard | ★★★★★(どこでも安心) | Visaに次ぐ世界シェア。加盟店数はほぼ同等。 |

| American Express | ★★★☆☆(地域差あり) | サービスは手厚いが、欧州や地方都市では加盟店が少なめ。 |

| JCB | ★★☆☆☆(アジア圏に強い) | 日本人観光客が多い地域では便利だが、欧州・南米では弱い。 |

| UnionPay(銀聯) | ★★☆☆☆(中国圏に強い) | 中国・アジア圏では強いが、他地域では限定的。 |

参照:三井住友カード「クレジットカードの国際ブランドとは?世界5大ブランドの特徴を紹介」

このように、海外での利用を考えるならVisaかMastercard®が世界標準の安心ブランドです。最初の1枚はこのどちらかを選ぶのが鉄則といえます。

安全性重視なら異なるブランド2枚持ちがおすすめ

海外旅行では、クレジットカードは必ず異なる国際ブランドを2枚持って行くのがおすすめです。なぜなら、1枚のカードが紛失・盗難、磁気不良、利用停止などのトラブルに見舞われても、もう1枚のカードがあれば決済手段を確保できるからです。

想定されるトラブルと「2枚持ち」の有効性は次のとおりです。

| トラブルの種類 | 1枚のみの場合 | 2枚持ちの場合 |

|---|---|---|

| 紛失・盗難 | すべての決済手段を失う | サブカードで支払い継続 |

| 磁気不良・IC破損 | 決済不可 | もう1枚で対応 |

| 不正利用による一時停止 | 支払い不能 | 予備カードで代替 |

| 加盟店の対応ブランド違い | 「Visaは不可」と断られる | Mastercard®なら利用可能 |

有力の組み合わせはVisa+Mastercard®のペアです。なかでも、状況や目的に合わせて以下のように選ぶと安心です。

● 短期旅行・卒業旅行向け

おすすめ→エポスカード(Visa) + 三井住友カード(NL/Mastercard®)

年会費無料・即日発行可能で、卒業旅行や急な渡航にも対応しやすい

● 長期留学・中期滞在向け

おすすめ→三井住友カード(NL/Visa)+ 学生専用ライフカード(Mastercard®)

三井住友NLは即日発行可能。

この2枚持ちは、海外でのあらゆる決済トラブルに備える「最高の保険」といえます。

初めての海外一人旅でVisaカードが磁気不良で使えなくなったとき、別に持っていたMastercard®に救われました。空港までの電車代すら払えない状況を回避できたのは「2枚持ち」していたから。備えあれば憂いなし―。これは今でも大切にしている教訓です。(NET MONEY編集長・竹澤佳)

【100人調査】学生がクレジットカードを持つメリット・デメリット|「やめとけ」の真相

NET MONEY編集部が実施した独自アンケート(n=100)の自由記述からは、学生がクレジットカードを持つことについて「賛成」と「反対」の両方の声が浮かび上がりました。

反対派は「使いすぎ」や「リボ払い」に警鐘を鳴らす一方で、賛成派は「将来への備え」として前向きに捉えています。本セクションでは、その背景を整理し、デメリットへの対策も含めて解説します。

賛成派が語る!学生がクレジットカードを持つメリット

NET MONEYでの調査では、「半数以上(56%)の方が「学生はカードを作るべき」と回答しました。

一般社団法人日本クレジットカード協会のデータでも、大学生のクレジットカード保有率は2019年時点で61.1%と過半数で、2017年時点の調査から7.0%増加しています。

その理由は単なる利便性を超え、「お金の教育」や「将来への準備」といった声が多く寄せられています。

【アンケート:賛成派の声(一部抜粋)】

● 「ポイントが貯まってお得。学生のうちから賢い使い方を学ぶべき」(男性)

● 「お金の管理能力や、社会的な信用(クレジットヒストリー)を養える」(女性)

これらの声を踏まえると、メリットは以下の3点に集約されます。

【学生クレジットカードの3大メリット】

● ポイント還元で生活費を節約

携帯料金やサブスク、普段の買い物をカード払いにするだけでポイントが貯まります。現金払いならゼロのところ、年間で数千円~数万円分の節約につながることも。貯まったポイントは支払い充当や商品券交換に活用できます。

● キャッシュレスで安全・スマートに支払い

サークル費や旅行代金などを現金で持ち歩くのはリスクがあります。クレジットカードなら1枚で済み、紛失時も停止手続きや不正利用補償があるので安心。ATM手数料の節約にもなります。

● クレジットヒストリーを築き将来の信用に役立つ

学生のうちからカードを利用し、毎月きちんと返済することで良好な「信用情報」が残ります。これは社会人になってからローンや大きな買い物をするときの審査で有利に働く、目に見えない資産です。

こうしたメリットを実感するには、使い方の工夫が欠かせません。まず携帯代やサブスクといった固定費をカード払いにまとめれば、支出が自動的に見える化され、同時にポイントも効率よく貯まります。

さらに家計簿アプリと連携して月ごとに振り返る習慣をつければ、無駄遣いを抑えながら管理意識を高められるでしょう。そして、自分がよく利用するサービス(例:Amazonや楽天)と相性の良い特典を持つカードを選べば、日常生活の利便性とお得さが一層大きくなります。

こうした小さな積み重ねが、将来の信用履歴づくりにも直結するのです。

反対派が懸念するデメリットと「やめとけ」と言われる理由

アンケートでは「金銭感覚が未熟な状態で使いすぎる」「返済が遅れる可能性が高い」といった懸念が多く寄せられました。そこから浮かび上がる最大のデメリットは「使いすぎ」と「リボ払い」の2つです。

いずれも正しい知識とルールを守れば避けられるものですが、この2点が「学生はクレジットカードをやめとけ」と言われる主な理由でもあります。

【アンケート:反対派の声(一部抜粋)】

● 「金銭感覚が未熟な状態で後先考えずに使い、支払いが滞る可能性が高い」(男性)

● 「実際に息子が滞納した。限度額を低くし、遅れたら即利用停止にするべき」(女性)

● 「まずは現金で金銭感覚を身につけるべき。デビットカードで十分」(男性)

こうしたリスクは以下の対策で回避できます。

【使いすぎの対策】

・利用通知をON(使った瞬間にアプリ/メール通知)

・アプリで週1回は利用明細をチェックし「今月あといくら使えるか」を把握

・限度額を自分で引き下げる(例:5万円に設定)

・口座残高アラートを設定し、引き落とし日に不足しないよう管理

【リボ払いの対策】

・支払いは原則「一括払い」を徹底する

・自動リボ/あとからリボの勧誘・初期設定はオフ

・もしリボになってしまったら、繰り上げ返済で元金を早く減らす

学生時代の軽い気持ちでリボを使い、社会人になっても返済に追われた方を、私は多く見てきました。リボはカード会社の主要収益源でもあります。仕組みを理解し、「自分は使わない」と決めることが、未来の自分を守る最善の対策です。(NET MONEY編集長・竹澤佳)

学生がクレジットカードを安全に使うための基本ルール

学生がクレジットカードを正しく活用するには、メリットとデメリットの両面を理解したうえで、 日常的に守るべきルールを決めておくことが重要です。以下の4つは、特に学生に意識してほしい基本ルールです。

● 支払い方法は「一括払い」を徹底する

リボ払いや分割払いは避け、必ず一括払いを基本にしましょう。シンプルに「使ったら翌月全額払う」と決めるだけで、利息負担や長期化リスクを防げます。

● 利用限度額を低めに設定する

最初は5万円程度に抑え、生活費の一部や固定費決済に絞るのが安心です。万が一の使いすぎリスクを最小限にできます。

● アプリや通知で利用状況を常に確認する

カード会社のアプリ通知や家計簿アプリと連携し、リアルタイムで利用額を把握しましょう。毎週1回のチェックを習慣化することが効果的です。

● 固定費をカード払いにまとめる

携帯代やサブスクなど必ず支払う費用をカード払いにすると、支出の見える化とポイント獲得を同時に実現できます。

これらのルールを徹底すれば、「使いすぎない」「リボを使わない」といったリスク回避が自然と身につきます。 学生時代から健全なカード利用習慣を築くことは、将来の信用情報形成にもつながる大切なステップです。

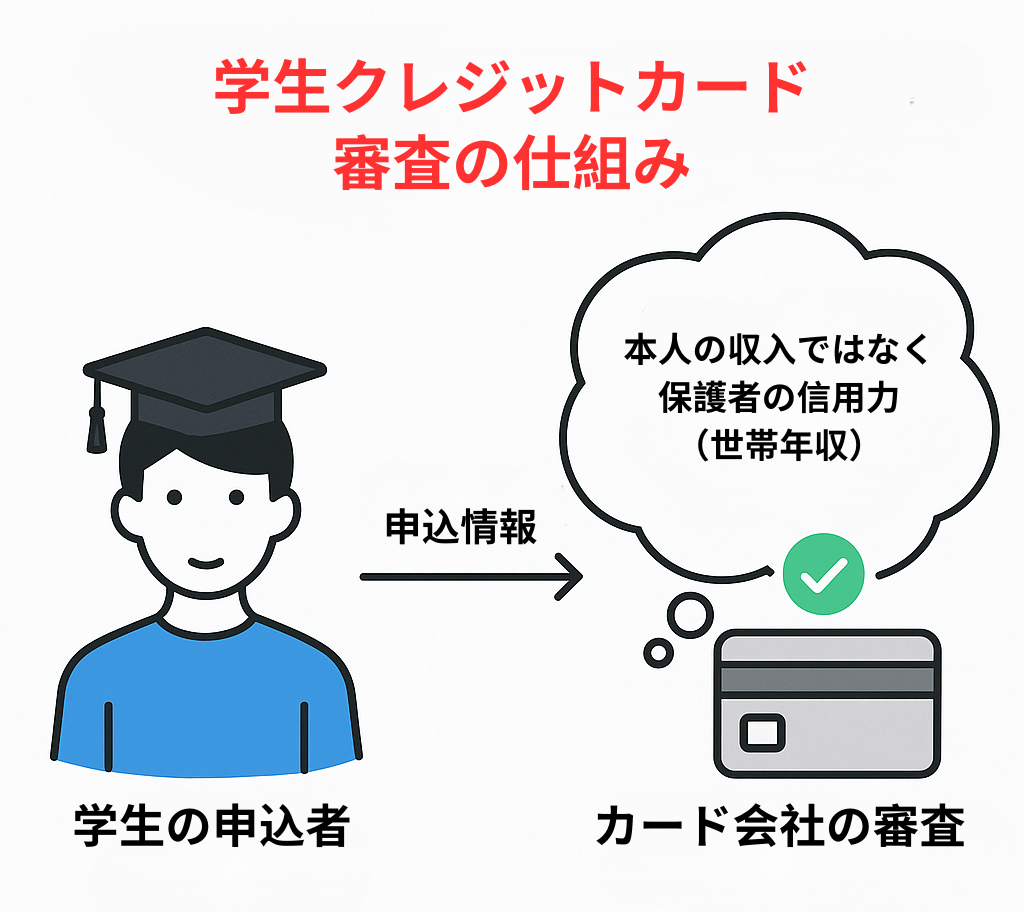

学生が収入ゼロでもクレジットカードの審査に通る理由と落ちないコツ

アルバイト収入がなくても、学生向けのクレジットカードは審査に通る可能性があります。

学生枠の審査では、本人年収そのものよりも「在学状況」「世帯年収や仕送りなどの支払原資」「申込情報の正確性」といった基礎情報の整合性が重視されるためです。

本セクションでは、学生がカードを作れる仕組みを押さえたうえで、否決につながりやすい要因とその対策、さらに審査を有利に進めるためのポイントを解説します。

収入ゼロの学生でも審査に通る理由

アルバイト収入がなくても学生がクレジットカードの審査に通る可能性は十分にあります。

なぜなら、カード会社は学生の審査を社会人と同じ基準ではなく、特別な枠組みで行っているからです。 特に「本人の収入」ではなく「世帯年収」や将来性が重視される点が大きな特徴です。 学生がカードを持てる背景には、次の3つの要素が関係しています。

【学生の審査における3つのポイント】

● 世帯年収での評価

学生に安定収入がないのは当然とされ、保護者の年収や信用情報をもとに「世帯全体の返済能力」が審査されます。申し込みの際は、職業欄で「学生」と正しく記入することが大切です。

● 18歳からの契約自由化

2022年4月の民法改正により、成人年齢が20歳から18歳に引き下げられました。これにより、18歳以上の学生であれば、親の同意がなくても自分の意思でクレジットカードを契約できるようになりました。

(参照:法務省「民法(成年年齢関係)改正Q&A」)

● カード会社の将来顧客獲得戦略

各社は「学生専用カード」などを提供しています。学生のうちから利用してもらい、社会人になってからも継続利用してもらうことで、長期的な顧客として育成する狙いがあります。

学生の審査は「収入ゼロだから不利」という単純なものではありません。学生という立場を正しく申告し、対象カードを選んで申し込むことが重要です。

クレジットカードの審査に落ちる学生の特徴と対策

学生がクレジットカードの審査に落ちる原因は「収入不足」ではなく、「申し込み内容の不備」や「過去の信用情報」に起因するケースが多いとされています。 (参照:ライフカード「学生でもクレジットカードの審査に通る?」)

カード会社が最も重視するのは申込者の信頼性であり、入力ミスや短期間での多重申込、延滞履歴などは大きなマイナス要因となります。

審査を通過するためには、以下4つの対策を講じることが重要です。

● 申し込み情報の入力ミス・虚偽記載

氏名・住所・電話番号などの基本情報に誤字脱字がないか必ず確認しましょう。年収を偽って申告すると発覚時に即時否決となるため、正直に記入することが鉄則です。

● 短期間での複数カードへの同時申し込み

同時申込みは控え、まずは1社に絞りましょう。複数申込みは「資金に困っている」と見なされ、審査に不利になります。

● 過去の支払い延滞(携帯電話料金など)

スマホ端末代の分割払い遅延は信用情報に残り、審査落ちの原因になります。心当たりがある場合は信用情報を開示・確認してから申し込みましょう。

● 学生の対象外カードへの申し込み

ゴールドカードやプラチナカードは「安定収入」が条件で学生は原則対象外です。「学生可」「学生専用」と明記されたカードを選ぶようにしましょう。

審査落ちの原因で意外に多いのは「電話番号や住所の単純な入力ミス」と聞いたことがあります。本人確認が取れず審査が止まってしまうケースもあるため、送信前の最終チェックを徹底するだけで通過率は大きく変わります。(NET MONEY編集長・竹澤佳)

学生が審査に通る最大のポイントは、正確で正直な申込みと、自分に合った学生向けカードを選ぶことです。

学生が審査を有利に進めるためのポイント

審査に落ちないための対策に加え、カード会社から「プラス評価」を得られる行動を意識することで、よりスムーズに審査を進められます。代表的なポイントは以下のとおりです。

● アルバイト収入を正しく申告する

少額でも安定的に続いていれば「継続的な返済原資」として評価されます。

● 公共料金や携帯料金を本人名義で支払う

毎月の支払い実績が積み重なり、信用情報にプラスの履歴として記録されます。

● 利用中の金融機関系列カードを選ぶ

口座やキャッシュカードを利用している金融機関が発行するカードは、既存の取引実績が安心材料となり、審査で有利になりやすいでしょう。

● 学生専用カードを選ぶ

利用枠や条件が学生向けに設計されているため、通過率が高く、初めての1枚に適しています。

これらを実践すれば、「落ちないため」だけでなく「より通りやすくする」準備が整います。収入がある学生はもちろん、収入ゼロの学生でも安心してカードを持つことができるでしょう。

学生クレジットカードは親にバレる?反対への対処法も解説

「親に内緒でクレジットカードを作れるのか?」と悩む学生は少なくありません。

法律上は18歳以上であれば親の同意なしに契約できますが、実際には申込時の確認連絡やカード郵送、利用明細の送付などで親に知られてしまうケースがあります。

また、「使いすぎや借金が心配だから」と親から反対される学生も少なくありません。そこで本セクションでは、親にバレずにカードを作る方法、反対されたときの上手な対処法、さらに理解を得るための伝え方のコツまでを整理して解説します。

親にバレる典型的なタイミングと回避策

クレジットカードは法律上18歳から親の同意なしで作れますが、実際には「親に知られてしまう」典型的なタイミングがあります。以下の3つが代表的です。

● 申し込み時の同意確認

カード会社によっては、申込時に記入した自宅電話番号に確認連絡が入る場合があります。

● 物理カードの郵送

本人限定受取郵便でカードが届く場合、家族が受け取ることで発覚する可能性があります。

● 利用明細書の郵送

Web明細に切り替え忘れると、毎月紙の明細が自宅に届き、家族に知られるリスクがあります。

デジタル発行型カードを作り、Web明細に切り替えることで、親バレのリスクを減らすことは可能です。ただし、これは根本的な解決策ではない点に注意が必要です。

たとえば三井住友カード(NL)のカードレスタイプやPayPayカードなどがありますが、いずれも親に知られるリスクを完全に防げるわけではなく、一時的な対処にすぎません。

学生がクレジットカードを親に反対された時の対処法

親が「学生がカードを持つのは危険」と反対したときは、感情的に反発するのではなく、冷静に必要性と安全な使い方を示すことが大切です。すでに否定的な反応が出ている場合は、以下の3ステップで対処しましょう。

【親との対話 3ステップ】

1.まずは親の心配に共感する

「カードのことで心配してくれてありがとう。使いすぎとか、危ない使い方をしないか不安なんだよね」

2.自分にとっての具体的な必要性を伝える

「大学の教科書をオンラインで買う時に必要で…」

「留学を考えていて、海外ではカードがないと不便だって聞いたんだ」

「携帯代をカード払いにすると、年間〇〇円分お得になるんだよ」

3.安全利用の約束を提案する

「最初の利用限度額は一番低い10万円にするね」

「支払い方法は必ず『一括払い』だけにする」

「毎月、アプリの利用明細を一緒に確認してもらってもいいよ」

このように「リスクを理解したうえで計画的に使う姿勢」を示すことで、親の不安を和らげられます。金融庁も公式サイトで多重債務のリスクについて注意喚起をしており、正しい知識を持っていることを伝えるのは効果的です。

親との対話は、あなたが金融リテラシーを高めていることを示す絶好の機会。誠実な説明をすれば、応援してもらえる関係につながります。

親に納得してもらうための伝え方のポイント

親に説明するときは、最初から安心感を持ってもらえる伝え方を意識することが大切です。以下のポイントを押さえておけば、強い反対を受けにくくなります。

● リスクを正しく理解している姿勢を示す

「リボ払いは使わない」「限度額を低めにする」など、自分のルールをあらかじめ伝えておきましょう。

● 学生のうちにカードを持つ意義を説明する

「信用情報を築いておきたい」「金融リテラシーを学ぶ機会にしたい」と前向きな理由を共有すると効果的です。

● 親を味方にするスタンスを取る

「毎月の明細を一緒に確認してほしい」とお願いすれば、反対ではなく協力に変わりやすくなります。

誠実に伝えれば、「ただ欲しいから作る」のではなく「安全に活用して成長につなげたい」という姿勢を理解してもらいやすくます。結果的に、親との信頼関係を深めるきっかけにもなるでしょう。

親の最大の懸念は使い過ぎと滞納です。利用枠は月3万円程度から、リボ機能は停止、明細は家族共有——この三点を事前合意すれば、反対は大幅に和らぐと思います。(NET MONEY編集長・竹澤佳)

学生向けクレジットカードの作り方

クレジットカードの発行は書類の準備や審査など、面倒な手続きが多いと思われがちです。

そのため、欲しいカードがあっても、申し込みをためらう人も多いのではないでしょうか。

しかし実際は、たったの3ステップで完了します(下表)。

ここでは、それぞれのステップで準備すべきことや注意点などを説明します。

1.クレジットカードの申込みフォームで必要事項を入力する

まずは作りたいクレジットカードの申込みフォームで必要事項を入力します。入力する内容は主に以下の要素です。

- 名前・生年月日

- 住所

- 職業(学生を選択すればOK)

- 年収(収入がない場合は「0」でOK)

- カード利用料金引き落としに使う口座番号

- 他社借入 など

クレジットカードの申し込みで必要情報を入力するときは、本人確認書類や銀行口座が必要になります。スムーズに申し込みを完了させるためにも、手元に用意しておきましょう。

| 必要なもの | 具体例 |

|---|---|

| 銀行口座がわかるもの | 通帳やキャッシュカード |

| 本人確認書類 | 運転免許証 / 在留カード / マイナンバーカード / パスポート |

収入なしの場合、年収欄は「0」と書けばOKです。職業欄は「学生」と書いてください。アルバイトをしている学生も、職業欄には「アルバイト、パート」などと記載せず、「学生」と記載するようにしましょう。

必要情報が正しく入力されていない場合、審査に落ちてしまいます。送信前に誤字脱字がないか、入力漏れがないかを必ず確認してください。

2. 審査を待つ

申込後、入力した情報や信用情報をもとに審査が行われます。クレジットカードの審査期間は、申し込むクレジットカードによって異なります。

たとえば三井住友カード(NL)の「即時発行」タイプは審査時間が最短10秒※ですが、JCB CARD Wは最短3営業日です。

審査状況は、インターネットや電話で確認できます。たとえば三井住友カード(NL)なら、「審査状況照会ページ」で申込番号・生年月日(西暦)と電話番号を入力することにより、審査状況や結果が確認できます。

3. カードを受け取る

審査に通過したら、郵送されてくるクレジットカードを受け取ります。

クレジットカードは本人受け取りが原則ですが、「簡易書留」で郵送されてきた場合、本人が不在でも家族がいれば受け取り可能です。中には、三井住友カード(NL)のように、普通郵便で受け取れるカードもあります。

また、エポスカードなど、店頭受け取りに対応するカードなら、自分の好きなタイミングで受け取ることができます。

学生向けのクレジットカードに関するよくある質問

初めてクレジットカードを持つ学生にとっては、不安や疑問も多いでしょう。そこで、学生向けクレジットカードに関するよくある質問に回答します。

- 学生のクレジットカードの限度額はいくらですか?

- 学生向けクレジットカードの限度額は、一般的に10万円~30万円程度と言われています。学生のクレジットカードの限度額は一般カードよりも低く設定されます。なぜなら学生は社会人よりも収入が低く、クレジットカードの返済能力が低いと判断されるためです。ただし、アルバイトの収入が多く安定している場合や、クレジットカードの支払いを滞りなく行えている場合などは、支払い能力があるとみなされ、限度額が30万円以上となることもあります。

- 学生におすすめのクレジットカードは?

- 学生がクレジットカードを選ぶ際は、以下の3点に注目してカードを選ぶとよいでしょう。

①年会費が無料

②ポイント還元率が高い

③学生優待がある

この条件を満たすおすすめのクレジットカードは三井住友カード(NL)です。

- 収入がなくてもクレジットカードを作ることができますか?

- 収入なしの学生でもクレジットカードを作ることができます。なぜなら、親や信用情報から支払い能力があると判断されることがあるからです。ただし、年会費無料のクレジットカードや一般ランクのカードなど、審査に通るクレジットカードは限られます。アルバイトで少しでも収入がある人は、より審査に受かりやすいでしょう。

- クレジットカードは何歳から作れる?

- 18歳から、親の同意なしで作成可能です。ただし、高校生は原則として対象外となります。

2022年4月の民法改正により、成人年齢が20歳から18歳に引き下げられました。これにより、現在では、満18歳以上の大学生や専門学校生であれば、親権者の同意なしでクレジットカードの契約を結ぶことが法律上可能です。

ただし、カード会社によっては、学生に限り18歳や19歳の方の申し込みに、独自のルールとして親権者の同意を求める場合もあります。その場合の同意確認は、同意書への記入や、親権者への電話連絡といった形で行われます 。

高校生の場合は、たとえ18歳であっても「高校生を除く」という条件が付いているカードがほとんどのため、原則として申し込むことはできません 。

しかし、イオンカードのように、高校3年生の卒業年度の1月1日以降であれば申し込みが可能なカードもあります。また、海外留学など特別な目的がある場合に限り、親の「家族カード」を発行できるケースもあります 。

学生クレジットカードのアンケート調査結果

NET MONEY編集部が実施したアンケート(n=100)では、学生クレジットカードに対する賛否、注意点、選定基準など、多様な意見が集まりました。本章ではその結果を整理し、数値と実際の声から“学生クレカのリアル”を紹介します。

| 項目 | 内容 |

|---|---|

| 対象 | 全国の10~60代の男女(有効回答 n=100) |

| 調査方法 | インターネット調査 |

| 調査時期 | 2025年1月 |

| 設問 |

① 学生クレジットカードを作るべきか否か(単一回答) |

| 留意点 | 本調査は便宜抽出であり、母集団を代表するものではなく「意見傾向の把握」を目的としています。 |

調査サマリー|学生クレジットカードの賛否と傾向

学生がクレジットカードを持つべきかどうかについて、NET MONEY編集部が実施したアンケート(n=100)では、意見がほぼ二分しました。賛成はやや上回る結果となり、性別によって傾向に差が見られました。

● 賛否の分布

「作るべき」56%

「作るべきでない」44%(n=100)

● 性別内訳

男性:賛成62%(34/55)

女性:賛成49%(22/45)

→男性の方が「作るべき」と考える割合が高い傾向にありました。

自由記述│賛成派と反対派のリアルな声

アンケートでは、単純な「作る/作らない」の選択肢だけでなく、その理由を自由記述で答えていただきました。寄せられた声を整理すると、賛成派・反対派ともに大きく4つのテーマに分けられます。

ここでは、その代表的な意見を要約して紹介します。

【賛成派(作るべきと答えた理由)】

● お得・ポイント還元:「ポイントが貯まって生活費の節約に」

● 金銭管理の学習・責任感の醸成:「お金の使い方を早く学べる」

● 生活上の必要性:「ネットやサブスクで必須」「海外旅行や留学で必要」

● 学生特典・作りやすさ:「学生の方が作りやすい」「限定優待がある」

【反対派(作るべきでないと答えた理由)】

● 使いすぎ・金銭感覚の未熟:「気軽に使えて支出が増える」

● 返済遅延・信用リスク:「滞納で信用情報に傷がつく」

● 収入の不安定さ:「安定収入がないうちは危険」

● セキュリティ懸念:「情報漏えい・詐欺が心配」

賛成派は「ポイント」や「将来のための経験」といった前向きな理由を強調する一方、反対派は「リスク管理の難しさ」を指摘しています。学生にとってクレジットカードは“便利さと危うさが表裏一体”であることが、この調査からも浮き彫りになりました。

詳細結果│学生クレジットカード選びのポイントと注意点

学生がクレジットカードを利用する際には、「どの基準でカードを選ぶか」と「使うときに注意すべき点」の両面が重要です。

今回の調査では、前者では「年会費無料」が圧倒的多数を占め、後者では「利用枠や残高の定期確認」が最多となりました。つまり、学生は“コストを抑えつつ安全に管理できるか”を最重視していると言えます。

クレジットカード選びで重視するポイント(n=100, 複数回答)

| 順位 | ポイント | 割合 |

|---|---|---|

| 1位 | 年会費無料 | 80% |

| 2位 | 学生限定優待 | 58% |

| 3位 | よく使うサービス特典 | 35% |

| 4位 | 通常還元率 | 30% |

負担なく始められる「年会費無料」が圧倒的な支持を集めています。次いで、学生向けに設けられた優待や、Amazon・楽天・スタバといった日常利用サービスの特典が注目されています。

クレジットカード利用時の注意点(n=100, 複数回答)

| 順位 | 注意点 | 割合 |

|---|---|---|

| 1位 | 利用可能枠や口座残高を定期確認 | 83% |

| 2位 | リボ払いやキャッシングを安易に使わない | 75% |

| 3位 | 支払い期限を守る | 70% |

最も多かった回答は“使いすぎ防止”に直結する「利用枠や残高の確認」。また、リボ払いやキャッシングを避ける姿勢や、支払い期限を守る意識も高く、金銭管理リスクをどう回避するかが大きなテーマとなっています。

まとめ│調査結果から見えた行動のヒント

学生がクレジットカードを持つべきかについては意見が割れましたが、調査からは共通した示唆も浮かび上がりました。

● クレジットカード選び

「年会費無料+還元率1.0%以上」を基準に、日常使いのサービス特典や学生限定優待をチェックする。

● 安全な使い方

利用上限は低めに設定し、利用通知をON。リボ払いは無効化するのが基本。

● 属性別の傾向

男性は「お得さ」に反応しやすく、女性は「管理や安全性」を重視する傾向が見られました。

こうした結果は、記事の「選び方」「おすすめカード」パートとも連動します。ぜひ自分のライフスタイルに即して参考にしてください。