「お金が必要だけど借りていることを誰にもバレたくない…」

こんな不安を持つ人も、これからお金を借りようとしている人の中には多いことでしょう。

結論、誰にもバレずにお金を借りたいのであれば、大手消費者金融のカードローンがおすすめです。

大手消費者金融のカードローンであれば、職場に借金がバレる大きな原因の一つである「在籍確認の電話連絡」や、家族に借金がバレる可能性がある「自宅への郵送物」が原則ありません。

また、スマホ1台で申込みから借入まで完結できたり、カードが発行されなかったりと、周りの人にお金を借りていることがバレないようプライバシーに配慮したサービスが手厚いことも大手消費者金融の特徴のひとつです。

この記事では、誰にもバレずにお金を借りたいときにおすすめのカードローンや、周囲の人に借金がバレてしまうよくあるシチュエーション、確実にバレないようキャッシングをするコツについて解説しています。

周囲にバレたくないけどお金を借りたい、という人はこの記事を最後まで読んで参考にしてみてください。

| 実質年利 | 在籍確認 電話 |

郵送物 |

|---|---|---|

| 年2.4~17.9% | 電話による勤務先への在籍確認100%なし | 原則なし(※) |

アコムは電話による勤務先への在籍確認100%なしです!

Webで申込みカードレスを選択すると原則郵送物もなし!

※注釈

\誰にもバレずにお金を借りるならアコム!/

誰にもバレずにお金を借りるなら、会社への在籍確認の電話がないカードローンを選ぶのは必須です。在籍確認なしのカードローンについての関連記事もぜひおすすめです。

誰にもバレずにお金を借りるなら大手消費者金融のカードローンが最適

誰にもバレずにお金を借りたいなら、職場への在籍確認の電話連絡が原則なく、郵送物も原則ない大手消費者金融のカードローンがおすすめです。

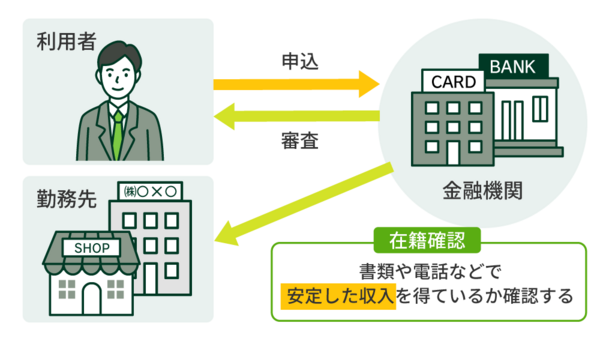

一般的に金融機関からお金を借りる際は、勤務先へ在籍確認の電話がかかってきたり、自宅へ契約書類が届いたりします。

しかし、大手消費者金融のカードローンは顧客に寄り添った審査対応を行っているため、これらを回避することが可能です。

また、「Web完結」や「カードレス契約」にも対応しているため、来店する様子やローンカードを見られることもありません。

これらすべてのサービスに対応している金融機関はほかにないため、誰にもバレずにお金を借りたければ大手消費者金融のカードローンを選びましょう。

では、大手消費者金融のカードローンのバレないサービスについて詳しく解説します。

原則として電話による在籍確認なしだから会社にバレない

大手消費者金融のカードローンであれば、原則として電話による在籍確認なしで審査が進むため、会社にバレずにお金を借りることが可能です。

在籍確認とは、申込者が申告した勤務先へ電話をかけて、本当に勤めているのかどうかを確認すること。

これは正確な返済能力を調査することを目的に、ローン審査の終盤で行われます。

しかし、在籍確認を必ず電話で行わなければならない決まりはありません。

Q.カードローンの審査で勤務先に在籍確認の電話はかかってきますか?

A.100%ありません。引用:よくあるご質問│アコム

大手消費者金融のカードローン審査では、電話で在籍確認を行わない代わりに、申込者の申告内容や提出書類、信用情報などから返済能力を確認しています。

申込者の98%以上の人が電話による在籍確認なしで審査が完了しているため、会社にバレずにお金を借りたい人に最適です。

| アコム | 100%連絡なし |

|---|---|

| プロミス | 98% |

| アイフル | 99.7% |

| レイク | 非公表 |

| SMBCモビット | 非公表 |

会社にバレずにお金を借りたい人は、以下の記事も参考にしてみてください。会社に内緒でお金を借りる方法について、解説しています。

電話確認を回避できない場合は事前に知らせてもらえる

審査結果によっては勤務先への電話を回避できないこともありますが、その際は事前に知らせてもらえます。

審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

引用:よくあるご質問│プロミス

大手消費者金融のカードローンであれば、申込者の許可を得ることなく、会社に電話がかかってくることはありません。

在籍確認の電話を回避できないと分かった時点でキャンセルすることも可能なため、安心して申し込めるでしょう。

在籍確認の電話をかけてもらう日時の指定や書類による対応が可能

電話確認を回避できないと判断された場合でも、大手消費者金融なら在籍確認の電話をかけてもらう日時の指定や、書類による対応が可能です。

実際、NET MONEY編集部が大手消費者金融5社へ電話調査したところ、以下の対応が可能であることが分かりました。

大手消費者金融の柔軟な対応

| 在籍確認の日時指定 | 書類による在籍確認 | オペレーターの 性別指定 |

|

|---|---|---|---|

| アコム | ー ※ | ー ※ | × |

| プロミス | ◯ | ◯ | × |

| アイフル | ◯ | ◯ | × |

| レイク | 勤務先への在籍確認の電話なし | × | ◯ |

| SMBC モビット |

◯ | ◯ | × |

たとえば、お昼休憩や営業時間が終了したあとに電話をかけてもらい、自分が応対すれば会社の人たちにバレずに済みます。

書類で在籍確認を行ってもらえれば、会社の人にカードローンの利用がバレる心配もありません。

「会社がプライベートの電話に応対しない」「日中は全員が外出している」など、会社の都合で電話を受けられない旨を伝えると、より応じてもらいやすくなります。

自宅へ電話がかかってこない

大手消費者金融のカードローンなら申込みから契約までWeb上で完結するため、自宅に電話がかかってくることはありません。

自宅を拠点に仕事をしている個人事業主の場合は、在籍確認として電話がかかってくる可能性がありますが、その際は事前に知らせてもらえます。

万が一、家族が在籍確認の電話に応対した場合でも、担当者の個人名で電話をかけてもらえるため「取引先の人」といえば怪しまれずに済むでしょう。

郵送物なしで契約すれば家族にバレない

大手消費者金融のカードローンは、郵送物なしで契約することも可能です。

自宅への郵送物を回避できれば、家族やパートナーに借入れしていることがバレずに済みます。

通常、金融機関が個人にお金を貸し出す際は、契約内容が分かる書面を交付しなければなりませんが、貸金業法ではWeb確認ができれば書類の交付は不要と定められています。

※注釈

ただし、すべての金融機関が電磁的交付に対応しているわけではありません。家族に内緒でお金を借りたいなら、大手消費者金融のカードローンを選びましょう。

大手消費者金融の場合、Web申込みをしカードレス契約をすれば、郵送物なしで契約できます。

利用明細やキャンペーンの案内が届くこともない

大手消費者金融でWeb契約をすれば、利用明細やキャンペーンの案内が届くこともありません。

契約時に電磁的交付に同意している場合は、これらすべてをWeb上で確認できるようになるためです。

お客様のご同意を得ることなくご自宅へ郵送物をお送りすることはありません。

たとえばアイフルの場合、借入れや返済をした翌日にメールが届き、アプリや会員サイトで詳細を確認できます。

お得なキャンペーンなどの案内もメールやSMSで届くため、家族に内緒で借入れしたい人も安心です。

万が一郵送物を回避できなかったときも安心!差出人名を工夫してもらえる

「どうしてもローンカードを発行したい」「電話で申し込んだから郵送物を回避できない」といった場合でも、大手消費者金融のカードローンなら安心です。

大手消費者金融から郵送物が発送される際は、差出人名を工夫してもらえるためです。

| アコム | ACサービスセンター |

|---|---|

| プロミス | 事務センター |

| アイフル | AIセンター |

| レイク | SFセンターまたは個人名 |

| SMBCモビット | MCセンター |

封筒に消費者金融名やロゴの記載もないため、封筒を開けられない限り家族に借入れがバレません。

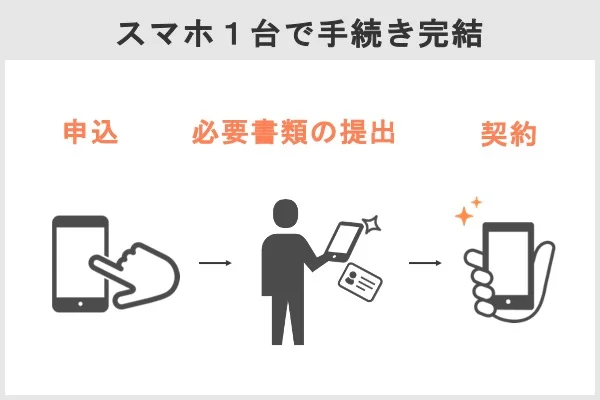

Web完結で申し込める!自動契約機へ来店する様子を見られない

Web完結で申し込めることも、大手消費者金融の強みといえます。

申込みから書類の提出、契約や借入れまでスマホ一つで完結するため、会社の人や家族に自動契約機へ来店する様子を見られる心配がありません。

大手消費者金融なら、時間や場所を気にすることなく簡単に申し込めることもうれしいポイント。

たとえば、通勤中や仕事の休憩時間など、スキマ時間にサクッと申し込むことも可能です。

Web申込みなら借入れまでスムーズに進みやすく、最短で即日融資を受けられるため、急ぎの人にも適しています。

カードレス契約が可能!家族や同僚にローンカードを見られることもない

通常、カードローンで契約する際はローンカードを発行しなければなりませんが、大手消費者金融ならカードレス契約が可能です。

カードレスならローンカードを見られる心配がないため、家族や同僚に借入れがバレずに済みます。

大手消費者金融でカードレス契約をした場合の借入れ、および返済方法は以下のとおりです。

| 借入方法 | ・銀行口座へ振込み (インターネットバンキング) ・スマホATM取引 |

|---|---|

| 返済方法 | ・銀行口座からの引き落とし ・インターネットバンキング ・指定口座へ振込み ・スマホATM取引 |

ローンカードを発行した場合に比べて借入れ・返済方法は限られるものの、ローンカードを見られることがないため借金していることが周囲にバレません。

ローンカードが必要な場合は自動契約機で受け取ればバレにくい

どうしてもローンカードを発行したい場合は、自動契約機で受け取りましょう。

自動契約機でローンカードを受け取れば、自宅への郵送物を回避できるためです。

同僚や知り合いに自動契約機へ入る様子を見られるリスクはあるものの、大手消費者金融の営業時間は長いため、来店する日時を選べばバレずに済みます。

| アコム | 9:00~21:00 ※年中無休(年末年始は除く) |

|---|---|

| アイフル | 9:00~21:00 |

| レイク | 平日・土曜:9:00~21:00 日曜:9:00~19:00 ※年末年始を除きます。 ※一部店舗によって異なります。 |

| SMBCモビット (三井住友銀行内のローン契約機) |

9:00~21:00 ※営業時間は店舗により異なります。 |

ローンカードがあれば利用できるATMが増えるうえ、手数料無料で借入れ・返済ができることがメリットです。

利用できるATM

| 提携ATM | 手数料無料 | |

|---|---|---|

| カードレス契約 | ・セブン銀行ATM ・ローソン銀行ATM※ |

なし |

| ローンカードあり | ・セブン銀行ATM ・ローソン銀行ATM ・E-net ATM ・自社ATM ・三菱UFJ銀行ATM ・三井住友銀行ATM ・ゆうちょ銀行ATM ・地方銀行ATMなど |

アコム:アコムATM プロミス:三井住友銀行ATM |

※注釈

自分の都合に合わせて、ローンカードを発行するかどうかを決めるとよいでしょう。

ローンカードのデザインから借入先を選ぶことも一つの方法

家族やパートナーなどに財布を見られる可能性があるなら、ローンカードのデザインから借入先を選ぶことも一つの方法です。

たとえば、アコムやプロミスのローンカードは比較的バレにくいデザインをしているため、万が一見られても言い逃れられるでしょう。

アコム・プロミスのローンカード

| アコム | プロミス | |

|---|---|---|

| ローンカード |  |

|

| カードローン 機能付き クレジットカード |

|

|

カードローン機能が備わっているクレジットカードを発行することも一案です。

借金を疑われた場合でも、「お得なキャンペーンが行われていたからクレジットカードを発行した」といえば、それ以上詮索されずに済むでしょう。

誰にもバレずにお金を借りられる大手消費者金融カードローンおすすめ5選

誰にもバレずにお金を借りられる、おすすめの大手消費者金融カードローン5選を紹介します。

大手消費者金融であれば、曜日を問わず21:00まで※に契約できれば最短即日融資が可能なため、借入れを急ぐ人にも最適です。

※注釈

どのカードローンを選ぶか決められない人は、アコムを選ぶとよいでしょう。

アコムならすべての手続きがスマホ1つで完結するうえ、申込み者の会社への100%連絡なしで審査が完了しているため誰にもバレずにお金を借りられます。

誰にもバレずにお金を借りられる消費者金融カードローン5選

| 会社名 |  |

|

|

|

|

|---|---|---|---|---|---|

| 在籍確認の 電話 |

100%連絡なし | 原則なし | 原則なし | 勤務先への在籍確認の電話は一切なし | 原則なし |

| 郵送物 | 原則なし | なし | なし | なし | なし |

| カードレス | ○(Web申込み) | ○ | ○ | ○ | ○ |

| アプリ対応 | ○ | ○ | ○ | ○ | ○ |

| 実質年利 | 2.4%~17.9% | 2.5%~18.0% | 3.0%~18.0% | 4.5%~18.0% | 3.0%~18.0% |

| ご利用限度額 | 1万円~800万円 | 800万円 | 800万円 | 500万円 | 800万円 |

| 融資までの 最短期間 |

最短20分(※1) | 最短3分(※1) | Web申込みなら9分(※10) | 最短8分(※7) | 最短15分(※8) |

| 無利息期間 | ご契約の翌日から30日(※3) | 30日 | 30日 | 365日 or 60日(※9) | - |

| 審査通過率 | 39.2%(※4) | 35.5%(※2) | 30.6%(※5) | 非公表 | 非公表 |

| 申込みは こちら |

詳細はこちら

|

申込む

|

申込む

|

申込む

|

申込む

|

| 詳細 | >>詳細を見る | >>詳細を見る | >>詳細を見る | >>詳細を見る | >>詳細を見る |

※注釈

※2 SMBCコンシューマーファイナンス株式会社月次データより

※3 アコムでのご契約がはじめてのお客さま

※4 アコムマンスリーレポートより

※5 アイフル月次データより

※7 Webで最短8分融資も可能

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間などを除きます。

※8 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※9 無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※10 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アコムは電話による勤務先への在籍確認100%なしで審査が完了する

| 在籍確認の電話有無 | 電話による勤務先への在籍確認100%なし |

|---|---|

| 郵送物を回避する方法 | カードレスで契約する |

| 利用できる人の条件 | 20歳以上の安定した収入と返済能力を有し、当社基準を満たす人 |

| 振込み名義 | ACサービスセンター |

| 郵送物の差出人名 | ACサービスセンター |

| 審査時間 | 最短20分(※) |

| 融資時間 | 最短20分(※) |

| 金利(実質年率) | 年2.4%~17.9% |

| 限度額 | 1万円~800万円 |

※注釈

- 電話による勤務先への在籍確認100%なし

- カードレス契約をすれば自宅への原則郵便物なし

- シェア率は20%以上と多くの人から選ばれている

- 初めての利用なら30日間は利息0円※

※注釈

アコムならお金を借りても、誰にもバレることはありません。電話による勤務先への在籍確認100%なしで、書類などで在籍確認が完了するためです。

アコムでは電話による勤務先への在籍確認は一切実施しません。

書類など電話以外の方法で在籍確認を完了します。引用:よくあるご質問│アコム

在籍確認は、勤務先を証明できる書類をもとに実施されます(下表)。

- 会社名の入った資格確認書

- 給与明細書など

事前に必要書類を準備しておけば、申込みから契約までスムーズに進み、会社にバレずに借入れできます。

プロミスはアプリローンで申し込めば会社や家族にバレない

| 在籍確認の電話有無 | 原則なし |

|---|---|

| 郵送物を回避する方法 | カードレスで契約する |

| 利用できる人の条件 | 年齢18~74歳で本人に安定した収入がある人(※1) |

| 振込み名義 | 「パルセンター」か「プロミス」を選択可能 |

| 郵送物の差出人名 | 事務センター |

| 審査時間 | 最短3分(※2) |

| 融資時間 | 最短3分(※2) |

| 金利(実質年率) | 年2.5%~18.0% |

| 限度額 | 800万円まで |

※注釈

※1 高校生(定時制高校生および高等専門学校生も含む)は申込不可

※1 収入が年金の場合も申込不可

※2 お申込時間や審査によりご希望に添えない場合がございます。

- 申込者の98%が電話による在籍確認なしで審査完了

- アプリローンで申し込めば郵送物なし

- アプリローンなら最短3分で融資を受けられる

- 18歳~19歳も親にバレずにお金を借りられる

プロミスは、アプリローンで申し込めば会社や家族にバレずにお金を借りられます。

アプリローンとは、申込みから契約、借入れまでアプリ1つで完結するサービスのことです。

原則として電話による在籍確認なしで審査が進むうえ、郵送物なしで契約できるため、誰にもバレずにお金を借りられます。

アプリローンなら、ローンカードを発行したりする手間が省けることもポイント。

審査時間は最短3分※とスピーディーなため、即日キャッシングしたい人にもおすすめです。

※注釈

アイフルはアプリのアイコンを着せ替えできるから周りに見られても安心

| 在籍確認の電話有無 | 原則なし |

|---|---|

| 郵送物を回避する方法 | カードレスで契約する |

| 利用できる人の条件 | 満20歳以上69歳以下の安定した収入がある人 |

| 振込み名義 | 「アイフル㈱」か「AIセンター」を選択可能 |

| 郵送物の差出人名 | 「個人名」か「事務センター」を選択可能 |

| 審査時間 | 最短9分※ |

| 融資時間 | 最短9分※ |

| 金利(実質年率) | 年3.0%~18.0% |

| 限度額 | 1~800万円 |

※注釈

- Webやアプリ完結で申し込めば郵送物なし

- ローンカードが必要な場合は個人名で郵送してもらえる

- 99.7%が電話による在籍確認なしで審査が完了している

- アプリのアイコンを6種類にきせかえできる

アイフルは、電話による在籍確認や郵送物を回避できることはもちろん、アプリのアイコンを6種類に着せ替えできることが特徴です。

事前にアイフルだと思えないデザインに変更しておけば、家族や同僚にスマホ画面を見られても借入れがバレません。

アプリのアイコンをきせかえできる大手消費者金融はアイフルのみです。どうしてもバレたくない人は、アイフルを選びましょう。

大手消費者金融のバレない機能

| アイコンのきせかえ | お勤め先への在籍確認の電話 | 原則郵送物なし | カードレス契約 | Web完結 | |

|---|---|---|---|---|---|

| アイフル | ◯ | 原則なし | ◯ | ◯ | ◯ |

| アコム | × | 電話による勤務先への在籍確認100%なし | ◯ | ◯ | ◯ |

| プロミス | × | 原則なし | ◯ | ◯ | ◯ |

| レイク | × | 勤務先への在籍確認の電話は一切なし | ◯ | ◯ | ◯ |

| SMBCモビット | × | 原則なし | ◯ | ◯ | ◯ |

レイクはWeb完結で申し込めば家族にバレずにお金を借りられる

| 在籍確認の電話有無 | 勤務先への在籍確認の電話は一切なし |

|---|---|

| 郵送物を回避する方法 | カードレスで契約する |

| 利用できる人の条件 | 満20歳~70歳の安定した収入がある人 |

| 振込み名義 | シンセイフィナンシャル |

| 郵送物の差出人名 | 「SFセンター」か「個人名」 |

| 審査時間 | お申込み後最短15秒(※1) |

| 融資時間 | 最短8分(※2) |

| 金利(実質年率) | 年4.5%~18.0% |

| 限度額 | 1~500万円 |

※注釈

一部金融機関および、メンテナンス時間等を除きます。

※2 Webで最短8分融資も可能

- 勤務先への在籍確認の電話なし

- Web完結で申し込めば自宅への郵送物なし

- 申込みから最短15秒で借入れ可能かどうかの目安が分かる

- 365日or60日間は利息0円

レイクは、Web完結で申し込めば家族にバレずにお金を借りられます。

契約時に「Web完結(郵送なし)」を選択すれば、自宅への郵送物を回避できるためです。

契約後は、レイクアプリ1つで借入れや返済を行えます。

| 借入方法 | ・銀行口座へ振込み ・スマホATM(セブン銀行ATM) ・PayPay マネー チャージ |

|---|---|

| 返済方法 | ・インターネットバンキング ・スマホATM(セブン銀行ATM) ・銀行口座から引き落とし ・指定口座へ振込み ・PayPay マネー 払い |

「Web完結(郵送なし)」なら、滞納しない限りレイクから郵送物が届くことはないため、どうしても家族にバレたくない人はレイクが候補となるでしょう。

なお、ローンカードの発行を希望する場合でも、レイクなら担当者の「個人名」で郵送してもらえます。

万が一、家族に郵送物を見られても「仕事で使う資料が届いた」「保険担当者から書類が届いた」などと言い訳することも可能です。

SMBCモビットは書類による在籍確認も可能だから会社にバレない

| 在籍確認の電話有無 | 原則なし |

|---|---|

| 郵送物を回避する方法 | ・自動契約機で申込む ・オンライン本人確認をする ・返済方法として口座振替を選択する |

| 利用できる人の条件 | 満20歳~74歳の安定した収入がある人(※1) |

| 振込み名義 | カ)SMBCM |

| 郵送物の差出人名 | MCサービスセンター |

| 審査時間 | 最短15分(※2) |

| 融資時間 | 最短15分(※2) |

| 金利(実質年率) | 年3.0%~18.0% |

| 限度額 | 1~800万円 |

※注釈

※1 収入が年金のみの場合は申込不可。年金以外に安定した定期収入があれば申込可

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

- 原則として電話による在籍確認なし

- Web完結で申し込めば自宅への郵送物なし

- 簡易審査は最短10秒で完了し最短15分で借入れできる

- 返済のたびにVポイントが貯まる

SMBCモビットは、書類による在籍確認にも対応しているため、会社に内緒でお金を借りたい人に最適です。

SMBCモビットは他社と同様に、原則として電話による在籍確認なしで審査が進みます。

SMBCモビットでは、原則として勤務先への電話連絡をおこないません。

引用:SMBCモビット

審査結果によっては在籍確認の電話を回避できない場合もありますが、SMBCモビットなら原則電話による在籍確認がない代わりに書類で対応してもらえます※。

※注釈

つまり、SMBCモビットであれば、勤務先への電話を必ず回避できるということです。

勤続年数が短い、他社借入れ※があるなどで、勤務先への電話を回避できない可能性がある人は、SMBCモビットに申し込むとよいでしょう。

会社や家族にバレないおすすめの銀行カードローン3選

会社や家族にバレずに借りたいけれど、消費者金融には抵抗があるといった人もいるでしょう。

そのような人に向けて、会社や家族にバレにくいおすすめの銀行カードローンを3選紹介します。

銀行カードローンは政府から過剰貸付を指摘された2017年3月以降、審査を厳格化しているため、消費者金融に比べてバレないサービスが手薄です。

金融機関別バレないサービスを比較

| 電話による 在籍確認なし |

郵送物なし | カードレス契約 | |

|---|---|---|---|

| 消費者金融 | ◯ | ◯ | ◯ |

| 銀行 カードローン |

× | × | × |

しかし、以下の銀行カードローンであれば、ローンカードの発行や電話による在籍確認を回避できます。

バレずに借りられる銀行カードローン

| 会社名 | 三井住友銀行 カードローン |

みずほ銀行 カードローン |

みんなの銀行 ローン |

|---|---|---|---|

|

|||

| 在籍確認の 電話 |

原則あり (事前相談で回避できる可能性あり) |

あり | 原則なし |

| 郵送物 | 原則なし | あり | なし |

| カードレス | ○ | × | ○ |

| アプリ対応 | ○ | ○ | ○ |

| 金利 | 年1.5~14.5% | 年2.0~14.0% | 年1.5%~14.5% |

| 利用限度額 | 10~800万円 | 10~800万円 | 最大1,000万円 |

| 融資までの 最短期間 |

最短当日(※) | 最短当日 | 最短当日 |

| 詳細 | >>詳細を見る | >>詳細を見る | >>詳細を見る |

※注釈

なかでも、三井住友銀行カードローンはカードレス契約が可能なうえ、事前に相談すれば書類で在籍確認を行ってもらえます。

バレずに借りられる銀行カードローンを探している人にとって、最有力候補となるでしょう。

三井住友銀行カードローンはカードレス契約が可能

| 在籍確認の電話有無 | 原則あり |

|---|---|

| 郵送物を回避する方法 | ・Web完結で申し込む ・カードレス契約をする ・三井住友銀行のローン契約機で申し込む |

| 利用できる人の条件 | 満20歳以上満69歳以下の安定した収入がある人 |

| 審査時間 | 最短当日(※) |

| 融資時間 | 最短当日(※) |

| 金利 | 年1.5~14.5% |

| 限度額 | 10~800万円 |

※注釈

- 銀行カードローンの中でもめずらしくカードレス契約が可能

- 口座開設不要で利用できる

- Web完結で申し込めば最短当日にお金を借りられる

- Web申込み後に電話で相談すれば在籍確認の電話を回避できる

三井住友銀行カードローンは、銀行カードローンの中でもめずらしく、カードレス契約が可能です。

カードレス契約の場合、借入方法は銀行口座への振込みに限られますが、自宅への郵送物を回避できます。

| 口座開設済み | ・銀行口座へ振込み ・キャッシュカードを使った借入れ※ |

|---|---|

| 口座未開設 | ・銀行口座へ振込み |

※注釈

また、カードレス契約ならローンカードが発行されないこともポイント。うっかり財布の中を見られて、借金がバレる心配もありません。

三井住友銀行カードローンの審査では、基本的に電話で在籍確認が行われますが、事前に相談すれば書類で対応してもらえる可能性があります※。

※注釈

給与明細書や源泉徴収票など、勤務先が分かる書類を提出すれば在籍確認が完了するため、会社に借入れがバレたくない人も安心です。

みずほ銀行カードローンはキャッシュカードでお金を借りられる

| 在籍確認の電話有無 | 原則あり |

|---|---|

| 郵送物を回避する方法 | - |

| 利用できる人の条件 | 満20歳以上満66歳未満の安定した収入がある人 |

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 |

| 金利 | 年2.0~14.0% |

| 限度額 | 10~800万円 |

- キャッシュカード1枚で借入れできる

- 口座開設済みの人は最短当日にお金を借りられる

- 上限金利は年14.0%と銀行の中でも低め

みずほ銀行カードローンは、キャッシュカードを使って借入れや返済を行うため、ローンカードが発行されません。

そのため、家族や同僚などに財布の中を見られても、カードローンの利用がバレずに済みます。

カードローンの契約に際して口座開設は必須ですが、自宅に届くのはキャッシュカードのみです。

もし家族に郵送物を見られた場合でも、みずほ銀行で口座開設をしたといえば怪しまれずに済むでしょう。

ただし、みずほ銀行カードローンの審査では、基本的に電話で在籍確認が行われます。

他社のように、書類で在籍確認を行うことはできない※ため、会社に借入れがバレたくない人には不向きです。

※注釈

みんなの銀行ローンは原則電話による在籍確認なしで審査が完了する

| 在籍確認の電話有無 | 原則なし |

|---|---|

| 郵送物を回避する方法 | 原則なし |

| 利用できる人の条件 | 20歳以上69歳以下で収入がある人 |

| 審査時間 | 最短当日 |

| 融資時間 | 最短当日 |

| 金利 | 年1.5~14.5% |

| 限度額 | 最大1,000万円 |

- 申込みから契約、借入れまでアプリ完結

- ローンカードが発行されないためバレにくい

- 原則として電話による在籍確認なしで審査が進む

みんなの銀行ローンは、会社にバレずにお金を借りられる銀行カードローンを探している人に最適です。

みんなの銀行ローンの審査では、原則として電話による在籍確認が行われないためです。

Q.ローン申込み時、勤務先への在籍確認はありますか

A.勤務先への在籍確認はありません。引用:みんなの銀行

また、みんなの銀行ローンであればローンカードが発行されないこともポイント。

借入方法は、銀行口座への振込みに限られますが、アプリで操作するだけで瞬時にお金を借りられます。

みんなの銀行ローンであれば、大手消費者金融と同程度のバレないサービスを受けられるため、誰にもバレずにお金を借りたい人におすすめです。

審査に不安がある人向け!バレずに借りられる中小消費者金融おすすめ3選

「他社借入れが多い」「滞納経験がある」など、審査に不安がある人は中小消費者金融への申込みを検討しましょう。

中小消費者金融は独自基準で審査を行っていることから、借入件数が多い人やブラックリストに載っている人も審査を通過できる可能性があるためです。

実際、中小消費者金融の審査では、過去の信用情報より、現在の収入や借入状況が確認される旨が公表されています。

フクホーの審査で判断する基準

・新規借入に対する姿勢

・借入金の使用用途が不適切でないか

・現在の勤務状況や年収から返済能力があるか引用:フクホー

ただし、大手消費者金融のカードローンに比べると、バレないためのサービスが少ない傾向です。

審査に不安がある人がバレずにお金を借りたければ、以下の3社を選びましょう。

なかでも、「いつも」は在籍確認と郵送物の両方を回避できるため、誰にもバレずにお金を借りたい人に最適です。

バレずに借りられるおすすめの中小消費者金融

| 会社名 | いつも | アロー | セントラル |

|---|---|---|---|

| 在籍確認の 電話 |

原則なし | 原則なし | 原則あり |

| 郵送物 | 原則なし | 原則なし | あり |

| カードレス | ○ | ○ | × |

| アプリ対応 | × | ○ | × |

| 金利 | 年4.8~20.0% | 年15.0~19.94% | 年4.8%~18.0% |

| 利用限度額 | 1~500万円 | 最高200万円 | 1~300万円 |

| 融資までの 最短期間 |

最短30分 | 最短即日 | 最短即日 |

| 詳細 | >>詳細を見る | >>詳細を見る | >>詳細を見る |

いつもは在籍確認と郵送物なしだから誰にもバレずにお金を借りられる

| 在籍確認の電話有無 | 原則なし |

|---|---|

| 郵送物 | 原則なし |

| 利用できる人の条件 | 20~65歳の安定した収入がある人 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短30分 |

| 金利 | 年4.8~20.0% |

| 限度額 | 1~500万円 |

- 原則として電話による在籍確認なし

- Web完結で申し込めるため自宅への郵送物もない

- 初めての契約なら60日間は利息0円※

- 審査時間は最短30分と早く最短即日融資も可能

※注釈

審査に不安がある人が誰にもバレずにお金を借りたければ、中小消費者金融のいつもに申し込みましょう。

いつもなら、電話による在籍確認だけでなく、自宅への郵送物も回避できるためです。

審査結果によっては在籍確認を回避できないこともありますが、その際は事前に知らせてもらえます。

申込者の了承を得ることなく勤務先へ連絡が入ることはないため、会社に借入れがバレたくない人も安心です。

さらに、いつもはWeb完結で申し込めるため、契約時に来店やローンカードの発行は不要です。契約後はすぐに指定の口座へ借入金が振り込まれます。

審査スピードは最短30分と、比較的早く融資を受けられることもポイント。大手消費者金融と同等のサービスを受けられるため、使い勝手も申し分ありません。

アローはスマホ一つで申込みが完結!郵送物なしだから家族にバレない

| 在籍確認の電話有無 | 原則なし |

|---|---|

| 郵送物を回避する方法 | Web完結で申し込むこと |

| 利用できる人の条件 | 20~70歳の安定した収入がある人 |

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 金利 | 年15.0~19.94% |

| 限度額 | 最高200万円 |

- アプリを使えばWeb完結で申し込める

- Web契約なら自宅への郵送物なし

- 原則として在籍確認の電話連絡なし

中小消費者金融のアローは、スマホ一つで申込みを完結できます。

Webから申し込んだあと、専用アプリを使って必要書類を提出すれば、Web上で契約することも可能です。

Web契約なら、自宅への郵送物は一切ありません。契約書類などの一連の書類は、すべて電磁的交付で受け取るためです。

また、アローは借入れのたびに審査を受ける証書貸付であるため、ローンカードが発行されることもありません。

ほかの中小消費者金融を利用する場合は、基本的にローンカードや契約書類が自宅へ郵送されてしまいます。

家族にバレずに借りたいなら、郵送物なしで利用できるアローを選びましょう。

セントラルは在籍確認の柔軟な対応が可能

| 在籍確認の電話有無 | 原則あり |

|---|---|

| 郵送物を回避する方法 | 来店申込みをすること |

| 利用できる人の条件 | 20歳以上の安定した収入がある人 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 金利 | 年4.8~18.0% |

| 限度額 | 1~300万円 |

- 申込者と相談したうえで在籍確認の方法を決める

- カードローンであるため限度額内に限り何度も追加融資を受けられる

- 自動契約機で申し込んだ場合は自宅への郵送物なし

- 初回契約日の翌日から30日間は利息0円

セントラルはWeb申込み後にオペレーターへ相談すれば、電話による在籍確認なしで借入れできる可能性があります。

セントラルでは、利用者と相談したうえで在籍確認の方法を決めるためです。

Q.在籍確認は有りますか?

A.在籍確認は、一度お客様とお話をしてからどのようにするかを確認致します。お申し込みをいただいてからすぐにお取りするわけではございません。基本的にお電話確認をさせていただきます。引用:セントラル

たとえば、「勤務先がプライベートの電話を受けない決まりになっている」などと伝えれば、応じてもらいやすいでしょう。

在籍確認を回避できないと判断された場合でも、電話をかけてもらう時間帯を指定できる可能性もあります。

セントラルは、中小消費者金融の中でも比較的柔軟に審査が行われている印象があるため、相談しながら申込みたい人におすすめです。

家族や会社に内緒でキャッシングするコツ

誰にもバレずにお金を借りたければ、申込方法を工夫しましょう。

たとえば、Web完結で申込みカードレス契約をすれば郵送物を回避できるため、家族にバレずにお金を借りられます。

原則として電話による在籍確認なしで審査が完了する借入先を選べば、会社に借入れがバレることもありません。

ここでは、家族や会社に内緒でキャッシングするコツを紹介します。

家族にバレずに借りるならWeb完結で申し込みカードレス契約をする

家族にバレずにお金を借りるなら、Web完結で申し込み、カードレス契約をしましょう。

Web完結なら申込みから借入れまで来店する必要がないうえ、カードレス契約をすれば自宅への郵送物も回避できるためです。

また、ローンカードを身近な人に見られる心配もありません。

ただし、自動契約機や電話で申し込んだ場合は、来店や郵送物を回避できないこともあるため、バレずにキャッシングしたいなら必ずWebから申し込みましょう。

スマホATMでキャッシングすると家族に通帳を見られてもバレない

家族に借入れがバレたくなければ、カードレス契約をしたあと、スマホATMでキャッシングするとよいでしょう。

スマホATM※なら、取引内容が記帳されないためです。

※注釈

カードレス契約をした場合は、主に以下2つの方法で借入れします。

- スマホATM

- 銀行口座へ振込み

銀行口座への振込みで融資を受ける場合は取引内容が記帳されるため、通帳を家族やパートナーに見られると借金がバレてしまいます。

一方、スマホATMなら、その場で利用明細書が発行されるだけです。

記帳されたり数日後に郵送物が届いたりすることもないため、キャッシングしていることがよりバレにくくなります。

会社にバレずに借りるなら職場への電話確認を回避できるカードローンを選ぶ

会社にバレずにお金を借りるなら、職場への電話確認を回避できるカードローンを選びましょう。

電話による在籍確認を回避できれば、上司や同僚に借金がバレるリスクがなくなるためです。

たとえば、以下のカードローンであれば、職場への電話確認を回避できます。

- アコム※1

- プロミス

- アイフル

- レイク

- SMBCモビット

- 三井住友銀行カードローン※

- みんなの銀行ローン

- いつも

- アロー

※注釈

※1 アコムは電話による勤務先への在籍確認100%なし

一方、上記以外のローンに申し込んだ場合は、基本的に職場へ電話がかかってきます。

在籍確認の際は、基本的にオペレーターの個人名で電話をかけてくれますが、借金を勘付かれることもあるでしょう。

そのため、会社にバレたくなければ、原則として電話確認なしを公表しているカードローンに申し込むことをおすすめします。

自ら収入証明書類を提出すれば電話確認を回避しやすい

会社にバレずにお金を借りたければ、自ら収入証明書類を提出することも有効です。

安定収入があることを示せられれば、在籍確認の電話を回避しやすくなるためです。

ただし、いきなり収入証明書類を提出しても、真意を汲み取ってもらえない可能性があります。

収入証明書類を提出する前に金融機関へ連絡を入れて、在籍確認の電話連絡を回避したい旨を伝えましょう。

借入希望額を最小限にとどめることも有効

借入希望額を最小限にとどめることも、会社にバレずにお金を借りるコツの一つです。

借入額が少額であるほど、無理なく返済できる可能性が高いと判断されやすく、電話による在籍確認なしで審査が完了する可能性があります。

実際、借入希望額が50万円を超える場合は収入証明書類の提出が必要であることから、より慎重に審査が行われると考えられます。

※注釈

そのため、会社に内緒でお金を借りたければ、借入希望額を最小限にとどめましょう。

限度額が不足する場合は、審査通過後に増額審査を受けることも可能です。

バレずにお金を借りるための注意点

バレずにお金を借りるためには、お金を借りた後の行動に注意しましょう。些細なことから借金がバレてしまう可能性があるためです。

たとえば、口座引き落としで返済を進めたあとの通帳を家族に見られると、お金を借りていることがバレてしまいます。アプリのアイコンや通知も同様です。

また、返済が遅れた場合は自宅に督促状が届くため、家族に見られると借入れがバレてしまいます。

ここでは、バレずにお金を借りるための注意点を6つ紹介します。

口座引き落としで返済を進めると借金がバレやすい

銀行口座からの引き落としで返済を進めると、借金がバレる可能性があるため注意しましょう。

返済のたびに金融機関の名前が記帳されてしまうため、通帳を家族に見られると借入れがバレてしまいます。

とくに、大手消費者金融など認知度が高い会社の名前が記帳されていると、借金がバレやすいでしょう。

そのため、通帳を身近な人に見られないように管理することが大切です。

家族やパートナーに通帳を見られるリスクがあるなら、以下いずれかの方法で返済を進めましょう。

- ネット銀行など通帳レスの銀行口座を引き落とし口座にする

- スマホATMで返済をする

- ローンカードやキャッシュカードを使って提携ATMで返済する

返済が遅れると督促状が自宅に届く

郵送物なしのカードローンであっても、返済が遅れると督促状が自宅に届くため注意が必要です。

返済が遅れた場合、まずは金融機関から返済が遅れている旨を知らせる電話がかかってきます。

ここで返済期日を約束できれば督促はストップしますが、電話を無視し続けていると自宅へ督促状が届きます。

督促状が送られてくるまでの期日は金融機関によって異なりますが、早い場合だと返済が遅れた次の日に督促状が届いてしまうこともあります。

また、督促状を無視し続けていると、会社に電話連絡が入る可能性もあります。

そのため、家族や会社にバレずにお金を借りたければ、毎月の返済をきちんと行うことが大切です。

- 毎月の返済をきちんと行う

- 返済が遅れる場合はすぐに連絡する

家族に財布を見られると借入れがバレる可能性がある

誰にもバレずにお金を借りたければ、家族に財布を見られないよう注意しましょう。

財布の中に入っているローンカードや利用明細書を見られると、借入れがバレてしまうためです。

また、カードローンで借りたお金を財布に入れていると、いつもより現金が多いことから借金がバレてしまう可能性があります。

そのため、キャッシングをしたあとは家族に財布を見られないよう気を配りましょう。

財布を見られても問題がないよう、以下の対策を講じることも一案です。

- カードレス契約をする

- 利用明細書は家の外で破棄する

- 少額ずつ借りる

アプリのアイコンや通知を見られないようにする

バレずにお金を借りるための注意点として、アプリのアイコンや通知を見られないようにすることも大切です。

ふとしたときに家族や友達にスマートフォンを見られると、借入れがバレてしまう可能性があるためです。

たとえば、ローン関係のアプリをフォルダに入れておけば、アイコンの表示が小さくなるため借入れがバレにくいでしょう。

どうしても周囲にバレたくなければ、アプリのアイコンを自由に着せ替えられるアイフルを利用することも一つの方法です。

住宅ローンや自動車ローンの利用予定がある人は早めに完済する

住宅ローンや自動車ローンを組む予定がある場合、審査によって妻(夫)に借入れがバレてしまう可能性があるため注意しましょう。

ローン審査に落ちた場合は、借金していることが必然的にバレてしまうためです。

カードローンを利用したからといって、住宅ローンや自動車ローンを利用できないわけではありません。

しかし、借入れ総額が多いほど返済負担も大きくなることから、審査に通らない可能性が高まります。

そのため、今後住宅ローンや自動車ローンなどの利用予定がある人は、早めに完済することをおすすめします。

長期間返済できないと給料が差し押さえられ会社に借入れがバレる

カードローンでお金を借りたあと、長期間返済できなければ会社に借入れがバレるため注意しましょう。

金融機関の督促を無視し続けた場合は、給料が差し押さえられてしまうためです。

給料の差し押さえが実行されると、その旨が会社に知らされます。

借金していることが会社にバレるだけでなく、長期滞納が発覚することから、上司や同僚からの信頼を損ねることもあるでしょう。

昇進や昇給はおろか、その会社で働き続けることが難しくなる可能性もあるため、毎月の返済はきちんと行いましょう。

なお、返済遅延から差し押さえが実行されるまでの期間は2~3ヵ月程度です。

バレずにお金を借りたい人のよくある質問

誰にもバレずにお金を借りる方法は分かっても、本当にバレないのか心配で申込みに進めていない人もいるでしょう。

なかには、在籍確認そのものを回避するために、審査なしの借入方法を探している人もいるかもしれません。

ここでは、誰にもバレずにお金を借りたい人のよくある質問に回答します。

専業主婦(主夫)でも夫や妻にバレずにお金を借りられますか?

- PayPay銀行カードローン

- イオン銀行カードローン

- セブン銀行カードローン

専業主婦であっても自分の名義で契約できるため、夫(妻)の同意は不要であり、配偶者の勤務先に在籍確認が行われることもありません。

なかでも、PayPay銀行カードローンやセブン銀行カードローンであれば、ローンカードは発行されません。契約後はキャッシュカードを使って借入れや返済をするため、口座開設をしたといえば怪しまれずに済みます。

未成年や学生が親にバレずにお金を借りる方法はありますか?

以下の学生ローンであれば、原則として電話による在籍確認を実施しない旨を公表しているため、アルバイト先に借入れがバレる心配もありません。

- カレッヂ

- フレンド田

- アミーゴ

キャッシングがバレたときの言い訳はありますか?

| 在籍確認の電話を同僚や上司が受けたとき | ・クレジットカードを発行した ・ネット銀行の口座を開設した |

|---|---|

| 郵送物を見られたとき | ・新たに口座開設をした ・仕事で必要な資料が届いた |

| 財布の残高が多いことを不審がられたとき | ・コンペの賞金をもらった ・香典が必要になった |

| スマホ画面を見られて怪しまれたとき | ・ポイ活を始めた ・銀行のアプリをダウンロードした |

審査なしでお金を借りることはできませんか?

「審査なし」「審査甘い」などを謳う業者は、法律を遵守していない違法業者である可能性が高いといえます。自分だけでなく家族にも危害を加えられる可能性があるため、絶対に利用してはいけません。

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。