「お金ない助けて…」

「本当にお金がないときはどうする?」

お金がなくて困ったとき、目的や状況に応じてお金を調達することは可能です。調達方法は主に8つあります(下表)。

| お金がない時の対処法 | 状況/目的 |

|---|---|

| カードローン | 今すぐお金が必要な場合 |

| クレジット カードの キャッシング |

すでにカードを持っている場合 |

| インターネットで 物を売る |

慢性的にお金が不足している場合 |

| 質屋 | 審査なしでお金を借りたい人 |

| 生命保険の 契約者貸付け |

解約返戻金がある生命保険に加入している場合 |

| 国の貸付けや 融資制度 |

無職の人、生活困窮者、ブラックの場合 |

| 従業員貸付制度 | 勤務先の福利厚生に貸付制度がある場合 |

| おまとめローン | すでに他社から借金をしている場合 |

急な出費で困っている場合、カードローンを利用するのが最適です。なぜなら、申込み当日にお金を借りられるからです。

一方、無職で収入が不安定な人や生活に困っている人は国の貸付け制度がおすすめです。無職でも一定の条件を満たせば融資を受けられるからです。なかには生活の立て直しをサポートしてくれるサービスもあります。

本記事では、お金がなくて助けてほしい時の適切な対処法を詳しく解説します。自分の状況に合った調達方法を探して、「お金がない」という状況から早く抜け出しましょう。

| 実質年利 | 最短 融資期間 |

無利息期間 |

|---|---|---|

| 年3.0~18.0% | 最短20分※1 | 30日間※2 |

・Web完結で申し込めば最短20分(※1)で借入れできる

・土日祝日も21:00まで契約完了で即日融資が可能

・初めの30日間は利息0円(※2)

※注釈

※2 初めての契約の方のみ

今すぐお金が必要なら

即日融資可能なカードローンがおすすめ!

今すぐ必要なお金がない時の対処法【今日中にお金を作る方法】

今すぐ必要なお金がない時の対処法には、以下の5つがあります。

| 今日中にお金を作る方法 | こんな状況の人に向いている |

|---|---|

| カードローン | パートやアルバイトも含めて安定した収入がある人 |

| クレジットカード のキャッシング |

すでにキャッシング枠が設定されているクレジットカードを持っている人 |

| インターネットで 物を売る |

売る物がある場合 |

| 質屋 | 審査なしでお金を借りたい人 |

| 生命保険の 契約者貸付 |

解約返戻金がある保険に加入している人 |

急な出費で、本当に今すぐお金を調達したいならカードローンを利用しましょう。Webから申込めば最短3分~25分で融資を受けられるためです。

無職の人や他社からの借入れが多い人、ブラックでカードローンを利用できない人は、審査なしでお金を作る方法があります。

たとえば、質屋を利用したり、不用品を売却したりすれば、最短即日でお金を調達することが可能です。

ここでは、今日中にお金を調達する5つの方法について詳しく解説します。

カードローンで今すぐお金を借りる

今日中にお金を作る方法として、カードローンで借入れすることが挙げられます。

カードローンは主に消費者金融や銀行で取り扱いがあり、それぞれ以下のような違いがあります。

消費者金融と銀行の違い

| 消費者金融 | 銀行 | |

|---|---|---|

| 審査時間 | 最短3分~25分 | 最短当日~1週間程度 |

| 金利/実質年率 | 年3.0~18.0%程度 | 年1.5~14.5%程度 |

| 向いている人 | 借入れを急いでいる人 | ・長期間かけて返済したい人 ・お金が必要なときまで余裕がある人 |

急ぎの場合は、最短3分~25分で融資を受けられる消費者金融がおすすめです。自社で審査が完結するため、銀行よりスピーディーな判断と対応が可能です。

なお、カードローンはパートやアルバイト、個人事業主や学生も自力でお金を稼いでいれば利用できる可能性があります。契約に際して担保や保証人も不要です。

クレジットカードのキャッシングで今すぐお金を借りる

クレジットカードでキャッシングすることも、今すぐお金を作る方法のひとつです。

所有するクレジットカードにキャッシング枠が設定されていれば、審査なしですぐに現金を借りられます。カード発行時に、すでにキャッシングの審査に通過しているためです。

まずは、以下いずれかの方法でキャッシング枠の有無を確認してみましょう。

- アプリや会員サイトで確認する

- 利用明細書で確認する

- カード会社に電話をかけて確認する

キャッシング枠がすでに設定されている場合は、コンビニなどの提携ATMや振込みですぐにお金を借りられます。

一方、キャッシング枠が未設定の場合はカード会社の審査を受けなければなりません。

今すぐお金を借りたければ、即日でキャッシングできるクレジットカードを発行しましょう。

現金を受け取らなくてもよいという人には、金利がかからないクレジットカードで支払いを済ませる方法もあります。キャッシング機能を付けないことで審査が易しくなる傾向にあります。審査が甘いクレジットカードの解説記事がおすすめです。

■ACマスターカードは最短即日で発行できるクレジットカード

| 発行スピード | 最短即日 |

|---|---|

| 年会費 | 無料 |

| キャッシング可能額 | カードローンの 審査により決定 |

| キャッシング金利 (実質年率) |

3.0~18.0% |

| 海外旅行保険 | 付帯無し |

※注釈

アコムのカードローンとクレジットカードのショッピング機能が一体となっているACマスターカードは、むじんくん(自動契約機)へ来店すれば最短即日で発行できます。そのため、今すぐキャッシング機能がついたクレジットカードを発行したい人におすすめです。

むじんくん(自動契約機)の営業時間は9:00~21:00と長いので、退勤したあとや休日でも、すぐにカードを発行できます。

むじんくん(自動契約機)へ来店する時間を作れない場合は、最短即日でバーチャルカードを発行することも可能です。

ショッピング機能の利用はWeb上に限られますが、アプリからの操作ひとつですぐに振込み融資を受けられます。今すぐお金を調達したい人に最適です。

■エポスカードは来店すれば本カードを最短即日で発行できる

| 発行スピード | 最短即日※ |

|---|---|

| 年会費 | 無料 |

| キャッシング可能額 | 1万円~99万円 |

| キャッシング金利 (実質年率) |

18.0% |

| 海外旅行保険 | 傷害死亡、後遺障害 最高500万円 自動付帯 (※10/1~利用付帯に変更) |

※注釈

引用元:エポスカード公式サイト

エポスカードは、全国のマルイにあるエポスカードセンターに来店して申し込むと、最短即日で発行可能です。Webから申し込んだあとに来店すれば、最短時間でエポスカードを発行できます。

エポスカードを受け取ったあとは、口座振込サービス(Netキャッシング)の利用で最短数十秒でお金を借りられます。

以下の時間帯のお申し込みなら、最短数十秒でお客様のカードのお引落し口座、またはご指定いただいたお客様名義の口座へお振込みします。

引用元:エポスカードよくある質問

・月曜日……8:00~23:15

・火~土曜日……0:30~23:15

・日曜日……4:00~18:30

深夜や早朝、土日祝日もすぐに振込みしてもらえるので、クレジットカードや家賃の引き落としに間に合わせたい場合にも重宝します。

■セゾンカードインターナショナルは最短5分で発行可能で即日キャッシングもできる

| 発行スピード | 最短5分 |

|---|---|

| 年会費 | 無料 |

| キャッシング可能額 | 1~300万円 |

| キャッシング金利 (実質年率) |

12.0~18.0% |

| 海外旅行保険 | - |

※注釈

セゾンカードインターナショナルは、最短5分でデジタルカードを発行できます。カードを発行したあとは、会員サイトから手続きすれば、すぐに振込み融資を受けられます。

さらに、セゾンカードの振込みキャッシングは原則24時間いつでも利用できます。手続きから最短数十秒で振込みしてもらえるので、家賃や公共料金などの支払いに間に合わせたい場合にも重宝します。

なお、最寄りのセゾンカウンターに来店できる場合は、最短即日で本カードを発行することも可能です。本カードがあればコンビニなどの提携ATMで現金を借りられます。

インターネットで物を売る

手放してもいい物がある場合は、インターネットで売ってお金を調達することも可能です。たとえば、フリマアプリや買取サービスなら、いつでもスマホひとつで簡単に出品できます。

もし普段使っているフリマアプリなどがあれば、アカウントをそのまま使えるため手間がかかりません。

- メルカリ

- ラクマ(楽天グループ)

- PayPayフリマ

- ヤフオク

- モバオク など

また、出張買取サービスを利用することも一案です。スタッフが自宅へ訪問し、その場で査定額分を受け取れるため忙しい人に最適です。

| 社名 | 内容 |

|---|---|

| バイセル | ・全国どこでも無料で出張査定 ・現金即払いに対応 |

| 福ちゃん | ・訪問料、査定料、キャンセル料無料 ・女性査定士が訪問するレディースプランあり |

| 高く売れる ドットコム |

・事前に査定額の目安が分かる ・現金即払いに対応 |

質屋で物を担保にお金を借りる

質屋に金銭価値が高い物を預ければ、最短即日でお金を借りられます。自分の所有物が担保となるため、審査なしで借入れが可能です。

質屋で借りられる金額は、預ける物の査定額に対して7~8割程度です。たとえば、ブランドバッグやカメラなどを預けた場合の相場は以下のとおりです。

| 商品名 | 質査定額 |

|---|---|

| 【バッグ】ルイヴィトン ダミエ ネヴァーフルPM | ¥119,000 |

| 【リング】カルティエ ラブブレスPG | ¥560,000 |

| 【カメラ】EOS R7 ボディ | ¥88,000 |

| 【iPad】iPad Pro 11インチ第3世代 | ¥28,000 |

※注釈

ただし、質屋の金利は非常に高く、年率で最大109.5%になることがあります。また、原則3ヵ月以内に完済する必要があるため、一時的な借入れとして利用しましょう。

生命保険の契約者貸付でお金を借りる

生命保険の契約者貸付を利用すれば、解約返戻金が担保となるため審査なしでお金を借りられます。保険会社によっては会員サイトから手続きすれば即日で振込みしてもらえるので、今すぐお金が必要な場合にも重宝します。

また、契約者貸付の金利は年2.0~6.0%程度とカードローンより低めです。返済日に指定はないので、自分の都合で返済を進められることもメリットといえます。

ただし、土日は保険会社が休業しているため、休日に即日で融資を受けることは不可能です。また、保険会社によっては借入れまで2~3営業日程度かかる場合もあるため注意しましょう。

緊急ではないがお金がない時の対処法【1~2ヵ月でお金を作る方法】

1~2ヵ月後にお金が必要な場合は、国の貸付けや支援制度、従業員貸付制度を利用しましょう。

国の貸付けや支援制度は生活困窮者の救済を目的としているため、無職や低所得者も利用できます。場合によっては、就労や家計のやりくりに関する支援も受けられるので、生活を立て直したい人に最適です。

ある程度の収入を得ている人は、従業員貸付制度が候補となります。社内で審査が完結するため、金融機関で借入れできない人でも利用できます。

ここでは、1~2ヵ月でお金を調達する方法を紹介します。

国の貸付や支援制度でお金を借りる・支援を受ける

国の貸付けや支援制度を利用すれば、無職の人や低所得者がお金を借りたり住居を確保したりできます。

主な国の貸付けや支援制度は、以下のとおりです。

| 制度 | 対象者/内容 |

|---|---|

| 生活福祉資金貸付制度 | 無職を含む低所得者、高齢者、障害者世帯が生活再建に必要なお金を借りられる |

| 求職者支援資金融資制度 | ハローワークで求職中の人がお金借りられる |

| 母子父子寡婦福祉資金貸付 | シングルマザー(シングルファザー)がお金を借りられる |

| 教育一般貸付 | 子供1人あたり350万円まで融資可能 |

| 傷病手当金 | 病気やケガで会社を休んだ時の保障 |

消費者金融や銀行のカードローンよりも金利が低く、据置期間も用意されているため、生活を立て直してから本格的に返済を進めることが可能です。

※注釈

従業員貸付制度でお金を借りる

勤めている会社に授業員貸付制度があれば、会社からお金を借りられます。企業によっては福利厚生の一環として設けられている場合があり、病気や災害など、やむを得ずお金が必要となった場合に借入れできます。

社内審査はあるものの、借入れ状況や信用情報は確認されません。そのため金融機関で借入れできない人も利用できます。

また、金利は年1.0%程度と金融機関より低いため、無理なく返済を進められます。まずは上司に相談しましょう。

- 上司に相談する

- 申込用紙を受け取る

- 申込用紙と必要書類を提出する

- 社内審査

- 金銭貸借契約書を提出する

- 銀行口座へ振込まれる

- 会社指定の方法で返済する

ただし、会社からお金を借りるには連帯保証人が必要なうえ、基本的には完済するまで退職できないので注意しましょう。

今すぐお金が必要な人におすすめの即日融資カードローン5選

緊急で今すぐお金が必要な人は、大手消費者金融のカードローンを利用しましょう。

大手消費者金融は、申込み者の申告内容や信用情報から瞬時に審査結果を判断できるAIスコアリングシステムを採用しており、最短3分~25分で融資を受けられるためです。また、大手消費者金融なら21:00までに契約できれば土日祝日でも即日融資を受けられます。

さらに、初めて利用する人には無利息期間が適用されます。1~6ヵ月程度の短期間で完済できれば利息0円で借入れできるので、一時的にお金を借りたい人にも最適です。

ここでは、融資スピードや無利息期間、金利などの観点から、NET MONEY編集部がおすすめする即日融資を受けられるカードローンを紹介します。

今日中にお金を借りられるおすすめのカードローン5社

| 会社名 | アコム | プロミス | レイク | >SMBCモビット | >アイフル |

|---|---|---|---|---|---|

|

|

|

|

|

|

| 審査時間 | 最短20分(※1) | 最短3分(※1) | 最短15秒 | 最短15分 | 最短9分 |

| 融資時間 | 最短20分(※1) | 最短3分(※1) | 最短10分(※6) | 最短15分 | 最短9分 |

| 振込時間 | 最短10秒(※2) | 最短10秒 | 最短即日 | 最短3分 | 最短10秒 |

| 対象年齢 | 20歳以上 | 18~74歳(※4) | 20~70歳 | 20~74歳 収入が年金のみの方はお申込いただけません。 |

20~69歳 |

| 電話連絡による在籍確認 | 原則なし | 原則なし(※5) | なし(※7) | 原則なし | 原則なし |

| 借入限度額 | 800万円 | 800万円 | 500万円 | 800万円 | 800万円 |

| 金利 | 年3.0%~18.0% | 年2.5%~18.0% | 年4.5%~18.0% | 年3.0~18.0% | 年3.0%~18.0% |

| 無利息 サービス |

契約日翌日から 最大30日間(※3) |

30日間 | 365日間or60日間(※8) | ー | 30日間 |

| Web完結 | ◯ | ◯ | ◯ | ◯ | ◯ |

| カードレス | ◯ | ◯ | ◯ | ◯ | ◯ |

| コンビニATM | ◯ | ◯ | ◯ | ◯ | ◯ |

| 特徴 | 初めての人に人気 | 振込時間は最短10秒 | 365日間無利息 | PayPayマネーチャージ | 優先審査に対応 |

| 詳細 | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

| 公式 サイト |

申込はこちら

|

申込はこちら

|

申込はこちら

|

申込はこちら

|

申込はこちら

|

※注釈

※2 金融機関により異なります。

※3 初めての契約の方のみ

※4 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

収入が年金のみの方はお申込いただけません。

※5 審査の結果によっては電話による在籍確認が必要となる場合がございます。

※7 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※6 Webで最短10分。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。(一部金融機関および、メンテナンス時間等を除きます。)

※8 レイクの無利息について

・初回契約の翌日から365日間無利息

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

・初回契約の翌日から60日間無利息

※Webお申込み、ご契約額が50万円未満の方

アコムはWeb申込みなら最短20分で借入れ可能で多くの人から選ばれている

| 審査時間 | 最短20分※1 |

|---|---|

| 融資時間 | 最短20分※1 |

| 振込時間 | 最短10秒※2 |

| 対象年齢 | 20歳以上72歳以下 |

| 電話による 在籍確認 |

原則なし |

| 借入限度額 | 800万円 |

| 金利/実質年率 | 年3.0%~18.0% |

| 無利息サービス | 契約日翌日から最大30日間※3 |

| Web完結 | ◯ |

| カードレス | ◯ |

| コンビニATM | セブン銀行、ローソン銀行、イオン銀行、イーネットなど |

- Web申込みなら最短20分※1で借入れ可能

- 楽天銀行への振込みなら最短10秒で借入れ可能

- 180万人以上の人が利用する人気のカードローン

- 審査通過率は37.6%※4と大手の中でも高め

※注釈

■Web申込みなら最短20分※で借入れ可能

アコムは、Web申込みなら最短20分※でお金を借りられます。申込みから書類の提出、契約や借入れまで、すべてスマホひとつで完結するため、今すぐお金を借りたい場合に最適です。

契約後は、アプリからの操作ひとつで振込み融資を受けられます。

振込み先が楽天銀行であれば、原則24時間いつ手続きしても最短10秒で入金されるため、クレジットカードなどの引き落としに間に合わせたい場合に便利です。

■多くの人から選ばれている人気のカードローン

アコムの利用者数は180万人を超えており、多くの人から選ばれています。実際、アコムの新規契約者数は他社より多く、初めてお金を借りる人も安心して申し込めます(下表)。

| アコム | 166,969人 |

|---|---|

| プロミス | 154,599人 |

| アイフル | 140,726人 |

アコムが人気である理由は、融資スピードが早く、顧客の細かい要望に応じてもらえるためです。

たとえば、アコムのコールセンターへ電話(0120-07-1000)をかけて借入れがバレたくない旨を伝えれば、在籍確認の電話連絡なしや郵送物なしなどに応じてもらえます。

プロミスはアプリローンなら最短3分で融資可能で幅広い人が申し込める

| 審査時間 | 最短3分※1 |

|---|---|

| 融資時間 | 最短3分※1 |

| 振込時間 | 最短10秒 |

| 対象年齢 | 18~74歳※2 |

| 在籍確認 | 原則なし※3 |

| 借入限度額 | 800万円 |

| 金利/実質年率 | 年2.5%~18.0% |

| 無利息サービス | 30日間 |

| Web完結 | ◯ |

| カードレス | ◯ |

| コンビニATM | セブン銀行、ローソン銀行、イーネット、ゆうちょ銀行など |

- アプリローンなら最短3分※で融資可能

- 申込み対象年齢が18歳~74歳と幅広い

- 下限金利は年2.5%と他社より年0.5%低い

- 後日借入れした場合でも無利息期間を最大限に活用できる

※注釈

※2 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※2 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※2 収入が年金のみの方はお申込いただけません。

※3 原則電話による在籍確認なし

■アプリローンなら最短3分で借入れ可能

プロミスのアプリローンを利用すれば、最短3分でお金を借りられます。スマホひとつで契約可能で審査に通過したあと、すぐに借入れできるためです。

さらに、プロミスは申込み時に入力する内容が他社より少ないことが特徴です。氏名や生年月日、メールアドレスの最小限の情報を入力するだけで申込みが完了するため、手間をかけずにお金を借りられます。

■申込み対象年齢は18歳~74歳と幅広い

プロミスは、申込み対象年齢が18歳~74歳※と幅広く設定されています。そのため、18歳~19歳の学生や70歳以上の高齢者も利用可能です。

とくに、18歳~19歳が申し込めるカードローンは多くありません。他社で借入れできない人も、プロミスならお金を借りられる可能性があります。

ただし、18歳~19歳の人が申し込む際は、借入れ希望額にかかわらず収入証明書類の提出が必要です。また、年金のみで生活する人は利用できないので注意しましょう。

■下限金利が年2.5%と他社より年0.5%低い

プロミスは、上限金利が年18.0%と他社と同率ですが下限金利が年2.5%とより年0.5%低く設定されています。金利差はわずか0.5%ですが、長期間かけて返済する場合や高額融資を受ける場合は、利息額の軽減につながります。

たとえば、大手消費者金融で90万円を借りて下限金利が適用されたとしましょう。プロミスなら、他社より1年間で2,593円も返済負担を軽減できます。

返済期間が長引くほど利息差額も大きくなるため、まとまったお金が必要な場合はプロミスを選びましょう。

レイクはWeb申込なら365日間無利息または60日間無利息

| 審査時間 | 最短15秒 |

|---|---|

| 融資時間 | 最短10分※1 |

| 振込時間 | 最短即日 |

| 対象年齢 | 20~70歳 |

| 在籍確認 | なし※2 |

| 借入限度額 | 500万円 |

| 金利/実質年率 | 年4.5%~18.0% |

| 無利息サービス | ・365日間 ※初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方 ・60日間 ※Webお申込み、ご契約額が50万円未満の方 |

| Web完結 | ◯ |

| カードレス | ◯ |

| コンビニATM | セブン銀行、ローソン銀行、イーネットなど |

※注釈

※2 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

- Web申込みなら最短10分で融資を受けられる

- 申込みから最短15秒で借入れ可能か目安が分かる

- Web申込なら365日間無利息または60日間無利息

- Webで申し込めば60日間無利息

■審査時間は最短15秒で最短10分で融資を受けられる

レイクは、Webで申し込めば最短15秒で事前審査結果が表示されます。その後、スムーズに審査が進めば最短10分での融資が可能です。

融資までのスピードは他社より劣りますが、借入れできるかどうかの目安が瞬時に分かるので、審査結果を早く知りたい人に最適です。

レイクで契約したあとは、アプリで操作すればすぐに振込みやスマホATM取引でお金を借りられます。いずれも原則として24時間利用できるため、深夜や早朝、土日祝日にお金が必要になった場合にも困りません。

■Web申込なら365日間無利息または60日間無利

レイクは、Web申込なら契約額によって以下のいずれかの無利息期間が適用されます。

レイクの無利息期間

| 365日間 | 60日間 | |

|---|---|---|

| 適用開始日 | 初回契約日の翌日から | 初回契約日の翌日から |

| 契約額 | 50万円以上 (お借入れ額1万円でも可能) |

50万円未満 |

| 申込み方法 | ・Web | ・Web |

たとえば、レイクで5万円を借りて約2ヵ月で完済できれば、利息は1円もかかりません。

契約額が50万円以上(お借入れ額1万円でも可能)になる場合は、Web申込み限定の365日間無利息が候補となります。他社より12倍も無利息期間が長いので、返済期間を問わず利息額の軽減が可能です。

返済シミュレーションで確認してみましょう。

SMBCモビットの審査スピードは最短15分で優先審査の依頼が可能

| 審査時間 | 最短15分 |

|---|---|

| 融資時間 | 最短15分※ |

| 振込時間 | 最短3分 |

| 対象年齢 | 20~74歳 収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則電話連絡なし |

| 借入限度額 | 800万円 |

| 金利/実質年率 | 年3.0~18.0% |

| 無利息サービス | なし |

| Web完結 | ◯ |

| カードレス | ◯ |

| コンビニATM | セブン銀行、ローソン銀行、イオン銀行など |

※注釈

- Webやアプリで申し込めば最短15分で借入れ可能

- 優先審査を依頼できる

- PayPayマネーチャージでお金を借りられる

- 利息200円につき1ポイントのVポイントが貯まる

■Webやアプリで申し込めば最短15分でお金を借りられる

SMBCモビットは、Webやアプリで申込みを完結すれば最短15分でお金を借りられます。審査では原則として電話による在籍確認はありません。ローンカードの発行も不要なため、スピーディーに借入れすることが可能です。

契約後は、アプリを使って以下いずれかの方法でお金を借りられます。

- 銀行口座へ振込み

- スマホATM取引

- PayPayマネーへチャージ

QRコード決済アプリへのチャージで借入れできる大手消費者金融はSMBCモビットのみです。買い物途中で残高不足に気付いた場合でも、その場ですぐに借りられるので便利です。

■曜日を問わず優先審査を依頼できる

SMBCモビットは、毎日9:00~21:00の間なら曜日を問わず優先審査を依頼できます。そのため、土日祝日や連休前など、混雑しやすいときに即日融資を受けたい人に最適です。

一般的に、土日祝日や連休前などはおでかけや旅行などで資金需要が高まりやすく、審査に時間がかかる傾向にあります。しかし、SMBCモビットなら優先審査を依頼できるため、申込みが殺到している場合でも最短時間でお金を借りられます。

借入れを急いでいるなら、SMBCモビットに申し込んだあと、電話(0120-03-5000)をかけて優先審査を依頼しましょう。

アイフルの融資時間は最短9分で独自の基準で審査を行っている

| 審査時間 | 最短9分 |

|---|---|

| 融資時間 | 最短9分 |

| 振込時間 | 最短10秒 |

| 対象年齢 | 20~69歳 |

| 在籍確認 | 原則なし |

| 借入限度額 | 800万円 |

| 金利/実質年率 | 年3.0%~18.0% |

| 無利息サービス | 30日間 |

| Web完結 | ◯ |

| カードレス | ◯ |

| コンビニATM | セブン銀行、ローソン銀行、イーネット、ゆうちょ銀行など |

- Webやアプリで申し込めば最短9分で借入れ可能

- 銀行の影響を受けない独自基準で審査をしている

- アプリのアイコンを6種類に着せ替えできる

- 女性専用カードローン「SuLaLi」もある

■Webで申し込めば最短9分で借入れできる

アイフルは、Webやアプリで申し込めば最短9分で借入れできます。24時間いつでもスマホひとつで申し込めるため、通勤時間や仕事の空き時間などに素早く申し込みたい人におすすめです。

契約後は、すぐに振込みで融資を受けられます。地方銀行や信用金庫を含む、全国約1,200の金融機関で24時間365日いつでも瞬時に振込みしてもらえるため、借入れを急いでいる場合に重宝します。

■独自基準で審査を行っているため柔軟な対応が可能

アイフルは大手消費者金融の中で唯一、銀行の傘下に入っていない独立系の消費者金融です。親会社を挟まない独自基準で審査を行っているため、柔軟な対応が可能です。

たとえば、銀行が過剰貸付けを指摘された2017年3月以降の審査通過率を見てみましょう。

レイクは、2018年から2019年にかけて審査通過率が5.7%も下がっていますが、アイフルには大きな変動はありません。

| 2017年4月~ 2018年3月 |

2018年4月~ 2019年3月 |

|

|---|---|---|

| アイフル | 45.6% | 45.3% |

| レイク | 35.5% | 29.8% |

他社の審査に落ちたなど審査に不安がある人は、独自審査を行っているアイフルがおすすめです。

お金がないときに助けてくれる国の支援制度

お金がなくて生活が苦しい人は、国の支援制度を利用しましょう。

国の支援制度は、失業や病気、災害など、さまざまな状況で経済的に困窮している人々に対して、生活費や教育費などの貸付や給付を行っています。

なかには無職の人やブラックの人でもお金を借りられる可能性があります。また、無利子や保証人なしで融資を受けられる制度も存在します。

ここでは、対象者や状況別に国の支援制度を詳しく解説します。自分がどのような支援制度の対象となるのかを確認して、本当に困ったときに利用しましょう。

| 制度名 | 内容 |

|---|---|

| 生活福祉資金 貸付制度 |

低所得者、高齢者、障害者へ貸付 |

| 総合支援資金 | 生活支援費、住宅入居費、一時生活再建費の貸付 |

| 緊急小口 資金貸付 |

一時的な少額貸付(10万円以内) |

| 求職者支援資金 融資制度 |

失業者をサポート(最大60万円~120万円を貸付) |

| 母子父子寡婦 福祉資金貸付 |

シングルマザー(シングルファザー)を支援 |

| 教育一般貸付 | 子供1人あたり350万円まで融資可能 |

| 傷病手当金 | 病気やケガで会社を休んだ時の保障 |

| 障害年金 | 現役世代の方も含めて受け取れる年金 |

| 生活保護 | 最低生活の保障と自立支援の制度 |

| 住居確保給付金 | 家賃額を原則3ヵ月間支給する制度 |

| フードバンク | 生活が苦しい世帯に流通できない食品を無償で提供する制度 |

※注釈

生活福祉資金貸付制度は生活が苦しい無職や低所得者がお金を借りられる

生活福祉資金貸付制度は、生活が苦しい低所得者世帯、高齢者世帯、障害者世帯などが生活再建に必要なお金を借りられる公的支援制度です。

生活福祉資金貸付制度には、利用対象者やお金の使い道に応じて、以下4種類の資金が設けられています。

| 総合支援資金 | 生活再建までの生活費や住宅入居費用、 生活再建のために一時的に必要な資金など |

|---|---|

| 福祉資金 | 生業に必要な資金や住宅の増改築・補修の費用、 災害で被害を受けた際に臨時で必要となる資金など |

| 教育資金 | 高校や大学、高等専門学校に 入学・修学するための資金 |

| 不動産担保型生活資金 | 不動産を担保に高齢者へ 生活資金を貸付ける制度 |

これらの資金は、急な出費や生活費不足を補うための一時的な援助として設けられており、無職でも一定の条件を満たせば利用できます。

借りられる金額は月額20万円程度ですが、就労や家計相談などの支援も受けられるため、自力で生活を立て直せない人におすすめです。

■総合支援資金は失業などで生活が苦しい人がお金を借りられる

総合支援資金は生活福祉資金貸付制度の一つです。突然の失業や事故などで生活が困窮してしまった人が、生活再建までの間に必要なお金を借りられます。

総合支援資金の貸付種類

| 内容 | 貸付限度額 | |

|---|---|---|

| 生活支援費 | 生活再建までの間に必要な生活費用 | ・月20万円以内 (二人以上) ・月15万円以内 (単身) |

| 住宅入居費 | 敷金、礼金等住宅の賃貸契約を結ぶために必要な費用 | 40万円以内 |

| 一時生活再建費 | 生活を再建するために一時的に必要かつ 日常生活費で賄うことが困難な費用 | 60万円以内 |

※注釈

金利は連帯保証人がいる場合は無利子、いない場合でも年1.5%と低めです。借入れから6ヵ月間は据置期間となるため、当面は利息のみの支払いで済みます。

総合支援資金を利用するには、「失業や収入の減少などによって生活が困窮している」などの貸付要件を満たす必要がありますが、申込む前にまずは最寄りの社会福祉協議会へ電話をかけて相談しましょう。

相談窓口はこちら

求職者支援資金融資制度はハローワークで求職中の人がお金を借りられる

ハローワークで求職中の人は求職者支援資金融資を利用するとお金を借りられます。

ハローワークで仕事を探している人は、国の職業訓練を受けている間、職業訓練受講給付金として毎月10万円のお金を受給できます。しかし、それでも生活が苦しい場合は、求職者支援資金融資制度を使って、5万円(単身者)または10万円(世帯がある人)のお金を借りられます。

借入れにあたって担保や保証人は不要で、職業訓練が終了するまで融資を受けることが可能です。

求職者支援資金融資制度の内容

| 貸付金額 | 月額5万円(上限)または 10万円 (上限) × 受講予定訓練月数 |

|---|---|

| 対象者 | 以下の要件をどちらも満たしている人 ・職業訓練受講給付金の支給決定を受けた人 ・ハローワークで、求職者支援資金融資要件確認書の交付を受けた人 |

| 担保人・保証人 | 不要 |

| 貸付利率 | 年3.0% |

| 貸付方法 | 本人の口座へ貸付金額を一括で振り込む ※ 口座は労働金庫(ろうきん)の口座に限る |

※注釈

※1回の申請で借りられる貸付けができるのは12ヵ月分

母子父子寡婦福祉資金貸付でひとり親世帯が生活費を借りられる

母子父子寡婦福祉資金貸付金制度は、経済的に困難な状況にある一人親家庭に対して、必要な資金を貸し出す制度です。20歳未満の子どもを扶養している人が対象で、都道府県や指定都市を通じて申請することができます。

貸付けの種類は12種類あり、生活費や医療費、教育費などの中から必要となるものを選べます。保証人がいれば無利子、いない場合でも年1.0%で借入れできるため、返済負担を軽減できます。

母子父子寡婦福祉資金貸付制度の貸付け(一例)

| 生活資金 | 医療介護資金 | 修学資金 | 修業資金 | 就職支援資金 | |

|---|---|---|---|---|---|

| 貸付対象 | ・母子家庭の母 ・父子家庭の父 ・寡婦 |

・母子家庭の母または児童※1 ・父子家庭の父または児童※1 ・寡婦 |

・母子家庭の母が扶養する児童 ・父子家庭の父が扶養する児童 ・父母のない児童寡婦が扶養する子 |

・母子家庭の母が扶養する児童 ・父子家庭の父が扶養する児童 ・父母のない児童寡婦が扶養する子 ・寡婦が扶養する子 |

・母子家庭の母または自動 ・父子家庭の父または自動 ・父母のない自動 ・寡婦 |

| 内容 | 生活を安定・継続する間(生活安定期間)または失業中の生活を安定・継続するのに必要な生活補給資金 | 医療又は介護(当該医療または介護を受ける期間が1年以内の場合に限る)を受けるために必要な資金 | 高等学校、高等専門学校、短期大学、大学、大学院又は専修学校に就学させるための授業料、書籍代、交通費等に必要な資金 | 事業を開始しまたは就職するために必要な知識技能を習得するために必要な資金 | 就職するために直接必要な被服、履物等および通勤用自動車等を購入する資金 |

| 限度額 | 【一般】月額 108,000円 【技能】 月額 141,000円 |

【医療】340,000円 特別 480,000円 【介護】500,000円 |

高校、専修学校(高等課程) 月額52,500円 大学 月額146,000円 |

月額 68,000円 特別 460,000円 |

一般105,000 特別 340,000円 |

| 償還期間 | (技能習得)20年以内 (医療または介護)5年以内 (生活安定貸付)8年以内 (失業) 5年以内 |

5年以内 | 20年以内 | 20年以内 | 6年以内 |

| 利率 | (保証人有)無利子 (保証人無)年1.0% |

(保証人有)無利子 (保証人無)年1.0% |

無利子 | 無利子 | (保証人有)無利子 (保証人無)年1.0% |

※注釈

相談窓口:最寄りの地方公共団体(市役所や町役場にある福祉担当)

教育一般貸付なら最大350万円まで教育資金を借りられる

教育資金がない場合は、教育一般貸付を利用するとよいでしょう。教育一般貸付とは、日本政策金融公庫が実施する教育ローンで、最大350万円まで借入れ可能です。

返済期間は最長18年ですが、在学期間中は利息のみの支払いも可能なので、負担を抑えつつ教育資金を確保できます。

| 貸付金額 | 最大350万円 |

|---|---|

| 対象者 | 中学校卒業以上の生徒 |

| 用途 | 学校納付金以など教育にかかわる費用のほか、受験費用や住居の家賃などにも利用可能 |

| 貸付利率 | 年2.40%(固定) |

ただし、世帯年収が高い場合は利用できません。上限額は扶養する子供の人数によって異なるので、下表を参考にしてください。

| 子供の人数 | 世帯年収の上限額 |

|---|---|

| 1人 | 790万円(600万円) |

| 2人 | 890万円(690万円) |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

※注釈

引用:ご利用条件や金利・ご返済方法|日本政策金融公庫

傷病手当金は病気やケガで会社を休んだときにもらえる

病気やケガで会社を4日以上休んだときは、本人と家族の生活を保障することを目的として、傷病手当金がもらえます。休業中に勤め先から十分な報酬が受けられない場合に適用されます。

お金をもらえる期間は最長1年6ヵ月で、条件を満たせば退職後も受給できます。まずは勤務先の事業主に相談してみましょう。

| 支給条件 | ・業務外の事由による病気やケガの療養のための休業であること ・仕事に就くことができないこと ・連続する3日間を含み4日以上仕事に就けなかったこと ・休業した期間について給与の支払いがないこと |

|---|---|

| 支給期間 | 最長1年6ヵ月 |

| 支給金額 | 支給開始日の以前12ヵ月間の各標準報酬月額を平均した額 / 30日 × 2/3 |

※注釈

ただし、パートやアルバイトなどで家族の社会保険の扶養に入っている人は、傷病手当金を受給できないため注意しましょう。

障害年金は病気やケガで仕事が制限された場合に受給できる

障害年金は、病気やケガによって生活や仕事などが制限されるようになった場合に、現役世代の人も含めて受け取れる年金です。

障害年金には、国民年金に加入している人を対象とした障害基礎年金と、厚生年金に加入している人が対象となる障害厚生年金の2種類があります。

いずれも最寄りの年金事務所で申請できます。申請の際は医師の診断書が必要となるため、あらかじめ用意しておきましょう。

なお、障害基礎年金と障害厚生年金では、対象者や受給金額、障害等級が異なります。

■障害基礎年金と障害厚生年金の違い

障害基礎年金と障害厚生年金の違いは以下のとおりです。

| 障害基礎年金 | 障害厚生年金 | |

|---|---|---|

| 対象者 | 国民年金に加入している人 | 厚生年金に加入している人 |

| 年金額 | 1級:972,250円+子の加算額 2級:777,800円+子の加算額 *子の加算額 2人まで:1人につき223,800円 3人目以降:1人につき74,600円 ※子とは18歳になった後の最初の3月31日までの子、または20歳未満で障害等級1級または2級の状態にある子 |

1級:(報酬比例の年金額)× 1.25 +〔配偶者の加給年金額(223,800円) 2級:(報酬比例の年金額)+〔配偶者の加給年金額(223,800円)〕 3級:(報酬比例の年金額)最低保障額 583,400円 |

※注釈

働きたくても働けない人がお金に困ったら生活保護を受給できる

病気や障害などを理由に働きたくても働けない人がお金に困ったら、生活保護を受給できます。生活保護制度とは、最低限の生活を送るために必要な金額を受け取れる国の制度です。

具体的に、厚生労働大臣が定める基準で計算される最低生活費より収入が少ない場合、最低生活費から収入を差し引いた差額が保護費として支給されます。

保護費は年齢や世帯人数、居住地や家賃などで異なります。収入がまったくない場合は、一例として、以下の金額が支給されます。

生活保護を受けたい人は、各都道府県の社会福祉事務所に相談もしくは申請しましょう。

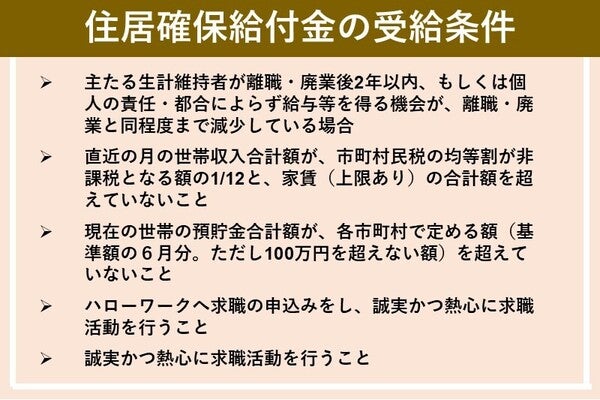

住居確保給付金制度は離職などで生活が苦しい無職が家賃を受給できる

住居確保給付金制度は、離職や廃業などで生活が苦しい無職の人が原則3ヵ月間、家賃を支給してもらえる制度です。

支給上限額は居住する市区町村や世帯人数で変わります。たとえば、東京都特別区の月額支給額は、53,700円(1人)、64,000円(2人)、69,800円(3人)です。

また家計相談などの支援も受けられるため、生活の立て直しが叶います。

ただし、住居確保給付金を受給するには、ハローワークで求職活動をするなどの条件を満たす必要があります。詳細は以下のとおりです。

お金がなくて食費に困ったらフードバンクを利用する

お金がなくて食費に困ったら、フードバンクを利用しましょう。

フードバンクとは、包装の破損や過剰在庫、印字ミスなどの理由で流通に出すことができない食品を、生活が困っている世帯に無償で提供するサービスのことです。

フードバンクを利用したければ、まずは最寄りの地域でフードバンクを提供している団体がないか探してみましょう。

フードバンクを利用する方法は各自治体によって異なりますが、おおむね以下のような流れで食料を受け取れます。

- 最寄りのフードバンクの団体に連絡する

- 受け取る場所・日時の予約をする

- 食べ物を受け取りに行く

食べ物を受け取る際は、身分証明書の提出が必要な場合があります。健康保険証や年金手帳、生活保護受給者証などをあらかじめ準備しておきましょう。

お金がなくて支払いができないと困るものとその対処法

お金がなくて支払いができないと、日常生活に大きな影響が出てしまいます。たとえば、家賃やクレジットカードの支払いが長期にわたって遅れると、給料から直接お金を差し押さえられる可能性があります。

医療費や引っ越し費用を支払えない場合は、滞納した日から遅延損害金が毎日発生するので生活に困難をきたします。

ここでは、お金がなくて支払いできない場合に起こる問題と対処法について詳しく解説します。

家賃を支払えない場合は強制退去を命じられる前にお金を借りる

家賃を支払えない場合は、お金を借りて立て替えることをおすすめします。家賃を2~3ヵ月間支払えない場合は、契約解除や強制退去を命じられる可能性があるためです。

家賃を支払えない場合、以下の流れでさまざまな問題が生じます。

- 不動産会社から電話が入って督促状が届く

- 信用情報に滞納情報が登録される

- 財産や給料が差し押さえられる

- 強制退去や契約解除を命じられる

家賃の滞納が2ヵ月以上続くと、信用情報に滞納の情報が登録されてしまいます。今後5年間は、クレジットカードやカードローンなどの審査に通りません。

また、給料が差し押さえられると、勤務先に家賃の滞納が知られてしまいます。会社からの信頼を損ねて昇給や昇進に悪影響を与えかねないので注意しましょう。

■【対処例】カードローンや住居確保給付金を利用すれば一時的にお金を調達できる

家賃を支払えない場合は、カードローンなどで一時的にお金を借りましょう。以下の方法であれば最短即日でお金を工面できます。

最短即日でお金を調達する方法

| お金を調達する方法 | 融資スピード | 利用対象者 |

|---|---|---|

| カードローン | 最短3分~25分程度 | 安定した収入を得ている人 |

| クレジットカードのキャッシング | 即時 | キャッシング枠が設定されているクレジットカードを所有している人 |

| 質屋 | 最短15分程度 | 金銭価値が高いものを所有している人 |

それでも離職や廃業などでお金を工面できない人は、住居確保給付金を受給しましょう。福祉事務所に相談すれば、手続きを進めてもらえます。

住居確保給付金制度とは

離職や廃業などで生活が苦しい無職の人が原則3ヵ月間、家賃を支給してもらえる制度

>>住居確保給付金の申請・相談窓口はこちら

公共料金を支払えないときは各事業者に相談する

公共料金の支払いができないときは、各事業者に相談することをおすすめします。事業者に相談することなく放置していると、遅延損害金が発生し、いずれは供給が停止します。

- 遅延損害金が発生する

- 供給を停止する旨の予告が届く

- 供給が停止される

公共料金を支払えない状況が続くと、自分だけでなく、家族の健康被害につながるおそれもあるので早めに対処しましょう。

■【対処例】各事業者へ相談したり生活福祉資金貸付制度を利用する

公共料金を支払えない場合は、電力会社やガス会社に相談してみましょう。事情を正直に話せば、以下のような対応を取ってもらえることがあるためです。

- 支払い期限の延長

- 未納分の分割払いなど

このような措置を取っても支払う見込みがない場合は、生活福祉資金貸付制度を利用しましょう。無職を含む低所得者世帯が、公共料金の滞納を解消するためのお金を借りられます。

収入があってもブラックなどでカードローンなどの審査に通らない人は、生活サポート基金に相談することも一案です。公共料金などの支払いに必要なお金を借りられます。

医療費を支払えない場合は差し押さえられる前に公的制度を活用する

医療費を支払えない場合は、十分な治療を受けられません。また、治療費を長期間支払えない場合は財産が差し押さえられる可能性があります。

財産の差し押さえは、基本的に給料から行われます。手元に残る給料が少なくなるため家計が苦しくなるだけでなく、医療費の滞納が勤務先に知られてしまいます。

■【対処例】高額療養貸付制度や一部負担金減免制度を利用する

医療費を支払えない場合は、高額療養貸付制度や一部負担金減免制度などの公的制度を活用しましょう(下表)。

| 高額療養費制度/ 限度額適用認定証 |

1ヵ月の自己負担額が、国が定める上限までに制限される |

|---|---|

| 高額療養貸付制度 | 自己負担額を超えた分が支給されるまで医療費を支払えない場合、支給額の8割まで借りられる |

| 一部負担金減免制度 | 災害や急激な収入減少などの事情がある場合、医療費の一部が免除される |

| 傷病手当金 | 病気やケガで4日以上働けない場合、支給してもらえる |

■治療費が高額になる場合は医療ローンで借入れすることも一案

医療費を支払えない場合は、医療ローンで借入れすることも一案です。先進医療や美容医療などの保険適用外の治療を受ける場合は、公的制度を利用できません。

医療ローンであれば高額な借入れができるうえ、金利は年10.0%未満と低く設定されています。毎月少額ずつ返済を進めることが可能なため、治療を諦めずに済みます。

医療ローン一例

| 千葉銀行 医療ローン |

~500万円 | 年5.15~5.55%(変動) |

|---|---|---|

| 中国銀行 医療向けローン |

10~500万円 | 年3.125%(変動) |

| 名古屋銀行 先進医療費ローン |

10~1,000万円 | 年2.9%(固定) |

クレジットカードの支払いが困難な場合はすぐにカード会社に相談する

クレジットカードの支払いが困難になった場合は、すぐにカード会社へ連絡を入れて相談しましょう。長期間にわたって支払いが遅れると、書類や電話で督促されたのち、強制解約と一括請求を命じられる可能性があるためです。

強制解約を言い渡されるまでの流れは以下のとおりです。

- 電話やハガキで督促が行われる

- 信用情報に滞納の情報が登録される

- 強制解約、一括請求を命じられる

早ければ初めの支払い遅延から約2ヵ月で強制解約、および一括請求を命じられます。また信用情報に滞納の情報が登録され、今後5年間はローンやクレジットカードの審査に通らなくなる可能性があります。

支払いに遅れた場合、カード会社に相談すれば返済期日の延長や返済額の減額に応じてもらえる可能性があります。まずは相談することが大切です。

■【対処例】無利息期間があるカードローンなら利息0円で一時的に立て替えられる

どうしてもクレジットカードの支払いができない場合は、無利息期間があるカードローンでお金を借りるのも一案です。契約から1ヵ月~6ヵ月程度で完済できるなら利息0円で借入れできるため、次の給料日やボーナス支給日に一括で返済できる人に最適です。

たとえば、以下の大手消費者金融のカードローンは、初めて利用する人に限り無利息期間が適用されます。

| アコム | 初回契約日の翌日から30日間 |

|---|---|

| プロミス | 初回借入日の翌日から30日間 |

| アイフル | 初回契約日の翌日から30日間 |

| レイク | 初回契約日の翌日から365日間 |

他社借入れが多く返済の目処が立たない場合は、おまとめローンの利用や債務整理も検討しましょう。いずれも返済負担を軽減することが可能です。

引っ越し費用を支払えない場合は金融機関からお金を借りる

引っ越し費用を支払えない場合は、新しい住居を借りられません。初期費用となる敷金や礼金、仲介手数料などを支払えないと、物件契約を結ぶことができないためです。

物件契約したあとに支払いができなくなった場合は、契約が解除されてしまいます。

引っ越し日を後ろ倒しにすることも一つの方法ですが、転勤などで先延ばしにできない場合は、お金を工面するしかありません。

■【対処例】金融機関や身近な人からお金を借りて引っ越し費用を工面する

引っ越し日を後ろ倒しにできない場合は、金融機関や身近な人からお金を借りて、引っ越し費用を工面しましょう。

たとえば、カードローンやクレジットカードのキャッシングなら、最短即日でお金を借りられます。

引っ越しまで数日~数週間程度の余裕があるなら、引っ越しローンの利用もおすすめです。引っ越しにかかる費用だけでなく、家具や家電の買い替えに必要なお金も借りられます。

学生など金融機関の審査に通らない人は、家族や親族など身近な人からお金を借りられないか相談してみましょう。身近な人なら、利息を設けずにお金を貸してくれる可能性があります。返済期間についても柔軟に対応してもらえるでしょう。

携帯料金を支払えない場合は携帯電話会社に相談する

携帯料金を支払えない期間が長く続くと、スマホが使えなくなってしまいます。

また、スマホ本体代を分割で支払っている人は、61日以上滞納すると信用情報に事故情報が登録されてしまいます。

信用情報に事故情報が登録される期間は5年間です。信用情報に傷があるままだと、この期間はカードローンやクレジットカードなどの審査に通りません。そのため、携帯料金を支払えない場合は早めに対処する必要があります。

■【対処例】携帯電話会社に相談したりプランを見直したりする

携帯料金の支払いが難しいときは、携帯電話会社に相談してみましょう。場合によっては、支払方法の変更や回線の一時休止などの提案をしてもらえるためです。

また、携帯料金を支払えないときは以下の対処法も有効です。

- プランを見直す

- 格安SIMに乗り換える

今より月額料金が下がれば、毎月の負担を軽減できます。慢性的に携帯料金を支払えない状況から、抜け出すこともできるでしょう。

借金の返済でお金がないときの対処法

借金の返済でお金がないときは、おまとめローンや借金減額診断などを利用し、返済負担を軽減しましょう。

たとえば、複数社からお金を借りている人は、おまとめローンを利用することで金利が下がる場合があります。返済総額が増えるほど、適用金利が下がるためです。

借金の返済負担を減らすうえで最適な手段が分からない人は、借金減額診断を活用するとよいでしょう。

おまとめローンを利用しても返済負担を軽減できない場合は、債務整理をすれば借金問題を法律で解決できます。

ここでは、借金の返済でお金がないときの解決方法について解説します。

おまとめローンで返済を一本化すれば金利が下がる場合がある

複数の金融機関からお金を借りていて借金の返済に困ったら、おまとめローンを利用することをおすすめします。おまとめローンで返済を一本化すれば金利が下がる場合があるためです。

おまとめローンとは、複数の金融機関のローンを1つにまとめる金融商品です。

たとえば、3社から年18.0%の金利で50万円ずつ借りている人がおまとめローンを利用すると、利息制限法に基づき、適用金利は年15.0%以下に下がります。

さらに、おまとめローンは総量規制の例外貸付けとなるため、年収の3分の1を超える金額を借りている人も利用できます。

プロミスやアイフルなどのおまとめローンなら即日で利用できるため、返済期日がせまっている場合にも重宝します。

借金減額診断を利用すれば借金を減らす最適な方法が分かる

借金減額診断を受ければ、「借金が減額できるか」「借金がどれだけ減るか」「最適な借金減額方法」が無料で分かります。

借金減額診断は、弁護士事務所や司法書士事務所が提供するインターネットサービスです。簡単な質問に答えると簡易結果が表示されます。弁護士や司法書士に相談することも可能です。

専門家に無料相談できる入口のサービスなので、気軽に利用しましょう。

利用に不安がある人や、実績のある専門家に相談したい人は、アディーレ法律事務所のような全国に店舗がある大手の事務所がおすすめです。

債務整理をすれば返済額の大幅な減額や支払いの免除ができる

債務整理をすれば、借金を減らしたり、借金をゼロにしたりできます。債務整理は借金の減額、支払いの猶予、免除を目的として、借金をした人(債務者)の生活を立て直すための法的な手続きだからです。

債務整理は主に、以下の4種類があります。

| 任意整理 | 弁護士に貸付業者との交渉を依頼し、支払える金額を毎月支払っていく方法 |

|---|---|

| 自己破産 | 借金をなしにするための手続き |

| 個人再生 | 借金の一部を返済し、残りを免除してもらう手続き |

| 特定調停 | 裁判所が貸付業者との交渉に入り、支払える金額を毎月支払っていく手続き |

※注釈

弁護士費用を極力抑えたい人は、国が運営する法テラスで相談してみましょう。債務整理をする場合、弁護士費用は発生しますが、法テラスなら毎月5,000円~1万円程度の分割払いにも対応してもらえます。まずは無料相談してみるとよいでしょう。

| 電話番号 | 0570-078374 |

|---|---|

| HP | 公式サイト |

本当にお金がなくて困っていてもやってはいけないこと

本当にお金がないときであっても、違法業者から借入れしてはいけません。高額な利息を請求されたり、犯罪に巻き込まれたりとトラブルに発展するおそれがあるためです。

たとえば、SNSを利用した個人間融資は、裏で違法業者が潜んでいる可能性があります。審査なし・審査甘いなどを謳っている違法業者の利用もやめましょう。

また、クレジットカードの現金化はカード会社の規約に違反します。発覚すると強制解約される場合があるため注意しましょう。

ここでは、本当にお金がなくて困っていてもやってはいけないことを解説します。

個人間融資掲示板を利用しない

どんなにお金がなくて困っていても、個人間融資掲示板を利用しないようにしましょう。お金を借りる側も貸す側もリスクがあり危険だからです。

お金を借りる側は、個人を装った違法な闇金業者から、法外な高金利で貸付けを受ける可能性があります。また個人情報が悪用され、犯罪被害やトラブルに巻き込まれる危険性もゼロではありません。

お金を貸す側にとっては、無登録業者として罰則を受けるリスクがあります。個人相手であっても定期的に貸付けを行っている場合は貸金業と見なされ、都道府県知事の許可が必要だからです。

個人間融資でのトラブルはあとを絶ちません。本当にお金がなくても、必ず正規の業者からお金を借りましょう。

闇金など違法業者から借入れてはいけない

今すぐお金が必要でも、闇金などの違法業者からは絶対にお金を借りてはいけません。法外な金利で貸付けが行われたり、犯罪に巻き込まれたりする危険性があるからです。

通常、貸金業を行うには財務局長か都道府県知事へ登録をする必要があります。しかし、闇金は貸金業登録を行わず違法に貸付けしている可能性があります。たとえば、悪質な取立てにあうかもしれません。結果的に日常生活が脅かされるうえ、家族や知人も巻き込まれてしまう恐れがあります。

正式な貸金業者は、金融庁の「登録貸金業者情報検索サービス」で検索できます。検索結果が出てこなければ、違法業者の可能性が高いため利用を控えましょう。

クレジットカードの現金化はNG

クレジットカードの現金化もやってはいけないことの1つです。カード会社の利用規約に違反する行為で、強制解約や残高一括請求のリスクがあるためです。

クレジットカードの現金化は、業者指定の商品をクレジットカードで決済し、手数料を差し引いた金額を現金で受け取る行為です。

クレジットカードのショッピング枠は、商品やサービスの支払いのために設定されており、換金目的での利用は一般的に禁止されています。金融庁や消費者庁でも注意喚起されています。

リスクを冒してまで現金化するくらいなら、正規の業者でお金を調達するほうが賢明といえるでしょう。

ギャンブルで一攫千金を狙うのは危険

お金がなくても、ギャンブルで一攫千金を狙うことはやめましょう。最初は勝てたとしても、のめり込んで手持ちのお金を失いかねないためです。

ギャンブルには、賭けた金額に対して戻ってくる金額の割合である「還元率」(払戻率)が設定されています。

運営元が破綻しないように手数料を取るため、還元率は100%を下回ります。一発当たる可能性よりも、お金を失うリスクのほうが高いのでおすすめできません。

| 宝くじ | 45.7% |

|---|---|

| 競艇 | 74.8% |

| 競輪 | 75.0% |

| オートレース | 74.8% |

| 競馬 | 74.1% |

| サッカーくじ | 49.6% |

※注釈

なお、借金の理由がギャンブルの場合は自己破産が認められないこともあるため、ほかの方法でお金を調達しましょう。

お金がない状況から抜け出すためにやるべきこと

お金がない状況から抜け出すためには、日々の生活を見直すことが大切です。とくに、慢性的にお金がなくて悩んでいるなら、収入や支出を見直す必要があります。

まずは即金を作れるものから優先し、中期、長期目線を持って生活を改善しましょう。たとえば、アルバイトや副業をして収入を増やせば、家計にゆとりが生まれます。

働きたくても働けないなど収入を増やす目処が立たない人は、毎日の生活の支出を見直しましょう。たとえば、水道光熱費や保険、サブスクなどの固定費は、サービスを変更したり解約したりするだけで支出を減らせます。

ここでは、お金がない状況から抜け出すための3つの生活改善方法について解説します。

単発でいいのでアルバイトを探す

今すぐお金が必要な場合は、単発でいいのでアルバイトを探しましょう。即日払いに対応しているアルバイトなら、働いたその日にお金を調達できます。

アルバイトはタウンワークやバイトルなどの有名求人サイトで探せます。働き方次第では、中長期で雇ってくれることもあるでしょう。

また、スキマバイト募集サービスアプリの「タイミー」で仕事を探すこともおすすめです。面接なし、履歴書不要で1時間から好きな時間帯で働けるので、本業が忙しい人にも適しています。

副業をする

本業の収入だけではお金が不足している場合は、副業を検討しましょう。

最近では、パソコンやスマートフォン1つで取り組める副業がたくさんあります。そのため時間や場所に縛られることなく、自由な働き方が可能です。副業の例は以下のとおりです。

- アフィリエイト

- 動画編集

- プログラミング

- Webライター

- Webデザイナー

- 株、FX、仮想通貨トレード

- データ入力

- 文字起こしなど

毎日の生活を見直して支出を減らす

毎日の生活の支出を減らすことも大切です。とくに、本業が忙しいなどでアルバイトをする時間を作れない人は、支出を減らすことを優先しましょう。

支出を減らす方法として、まずは固定費を見直すことが挙げられます。携帯通信料や光熱費、サブスクなどを見直すことで節約効果が期待できます。

- 家賃

- 光熱費(電気、ガス、水道)

- 携帯電話通信料

- インターネット

- 生命保険

- 自動車

- 定額制サービス(サブスク)

お金がなくて助けてほしいときによくある質問

お金に関する悩みは、誰しもが一度は抱えることのある普遍的なものです。しかし、具体的な解決策が見当たらず、「誰かに相談したいけれど…」とためらってしまう人も多いのではないでしょうか。

ここでは、「お金がなくて助けてほしい」という状況に直面した時に、よくある疑問や不安にていねいに答えていきます。

無職でもお金を借りれますか?

ただし専業主婦は、銀行のカードローンと一部の消費者金融で借入れができます。

まず銀行のカードローンは総量規制対象外のため、借入金額に年収の制限がありません。PayPay銀行やイオン銀行などネット銀行のカードローンであれば、専業主婦も借入れが可能です。

また消費者金融なら、配偶者貸付に対応するベルーナノーティスが専業主婦も借入れ可能です。

高校生でお金が借りられないときはどうすればよいですか?

- アルバイトをする(即日払い)

- フリマアプリで物を売る

- 親や身内にお金を借りる

高校生が登録できるフリマアプリもありますが、18歳未満は保護者の同意が原則必要です。

- メルカリ:利用可能

- PayPayフリマ:利用可能

- ヤフオク:出品は18歳から可能

- モバオク:18歳以上で登録可能

高校生がお金を用意できる方法は限られるので、頼れるのであれば親や身内に相談してみましょう。

大学生で親に頼れません。どうすればいいですか?

- アルバイトをする(即日採用、即日払いも可能)

- カードローンでお金を借りる(アルバイトをして審査に通りやすくしておく)

- 不用品を売る(フリマアプリや買取サービス)

- 奨学金を利用する

- 両親に相談する(一時的にお金を借りてゆっくり返済など)

- スキルを身につけて、販売や副業で稼ぐ

参考:奨学金 | JASSO - 日本学生支援機構

審査が甘いクレジットカードはありますか?

しかし、クレジットカードの審査において重要視されている項目はカードごとに異なります。たとえば、現在の収入やクレジットヒストリー、家族構成などポイントは多数あるのです。そのため、年齢や収入、職業など自分の属性と相性の良いカードを選べば、審査通過率は上げることができます。

審査が不安という人には「審査が甘いクレジットカードは?【2025年】通りやすくなるコツも解説」記事がおすすめです。