ACマスターカードは審査が甘いと聞いて、本当かどうか疑問に思っていないでしょうか。

結論からいうと、ACマスターカードの審査基準は誰でも通過できるほど甘いわけではありません。

ACマスターカードが発行できるかどうか気になる人は、アコムの公式サイトで3秒でかんたんに診断できます(※)。もし作れないという結果が出た場合も、本記事で代わりの案を紹介しますので、ぜひ試してみてください。

また、審査時間は最短20分(※お申込時間や審査によりご希望に添えない場合がございます。)と非常に短いため、すぐにクレジットカードがほしい人にはおすすめです。

この記事では、アコムACマスターカードの審査基準や審査時間、落ちる原因や対処法などを解説します。

アコムACマスターカードを作ろうと思っている人は、ぜひ参考にしてください。

独自審査で最短即日発行できる!

| 発行会社 | アコム株式会社 |

|---|---|

| 申込条件 | 安定した収入と返済能力を有する人で、当社基準を満たす人 |

| 職業 | パート・アルバイト・学生も申込可能 |

年齢・年収・カードローン他社お借入状況から、カード発行可能か3秒で診断できる

※『3秒診断』はカード発行を検討される際の目安であり、必ずしも診断結果により発行を確約するものではありません。

ACマスターカードに限らず、「とにかくクレジットカードを発行したい!」という人は審査が甘いクレジットカードの解説記事もおすすめです。審査に通りやすくなるコツも紹介しています!

アコムACマスターカードの審査は甘い?申込条件や審査難易度を解説

ACマスターカードは、消費者金融系のカードであり、比較的作りやすいと言われています。

しかし、誰でも通過できるほど甘いわけではありません。

ただ、アコム独自の基準で行われる審査では、重視されるのは過去の信用情報よりも、現在の返済能力のため、他社カードの審査に落ちた人が通過する可能性があるといわれます。

※審査基準や内容は各社非公開の為、審査に通りやすいと断言できるカードはありません。

クレジットカードの審査難易度は発行会社によって異なります。一般に、銀行系のクレジットカードは審査が厳しい傾向にあります。反対に、流通系クレジットカードは審査が甘いと言われます。

ACマスターカードは無職やブラックでも作れる審査の甘いカードではない

審査が独自基準で行われるACマスターカードの申込資格は、「安定した収入と返済能力を有する方で、ACマスターカードの基準を満たす方」となっています。

ACマスターカードは消費者金融系のカードで作りやすいといわれますが、だからといってブラックでもつくれるほど甘いわけではありません。

一般的なクレジットカード審査では、クレジットヒストリー(クレヒス)が重視されますが、消費者金融系カードの審査基準では、過去の信用情報よりも現在の返済能力が重視される傾向があります。よって、信用情報の影響で他のカードの審査に落ちても、ACマスターカードなら通る可能性があるのです。

ただし、自己破産や任意整理などにより、いわゆるブラックリストに載ってしまった人の通過は難しいでしょう。

※審査基準や内容は各社非公開の為、審査に通りやすいと断言できるカードはありません。

安定収入があれば主婦(夫)や学生も申込める

ACマスターカードの申込基準は、「安定した収入と返済能力を有する方で、ACマスターカードの基準を満たす方」とされており、安定収入があれば、主婦(夫)や学生、パート、アルバイトの人でも申込めます。

ただし自身に収入のない専業主婦(夫)や、パート、アルバイトをしていない学生などは申込みできません。

クレジットカードの中には、無収入の専業主婦(夫)でも申込みできるカードがあり、本人に収入がなくても、配偶者に収入があれば作れます。

専業主婦(夫)でも作れるクレジットカードを探している人は、次の記事を参考にしてください。

カード申込みの必要書類は本人確認書類だけ

ACマスターカードを申込みする際の必要書類は、運転免許証やマイナンバーカードなどの、顔写真付きの本人確認書類のみで、他のクレジットカードと同じです。

- 運転免許証(表・裏)

- マイナンバーカード(表面のみ)

- パスポート(写真・住所記載部分)

- (交付を受けていない方は)資格確認書

特徴は、本人確認書類の提出が、スマホアプリ・Webだけでなく、自動契約機(むじんくん)からできることです。自動契約機(むじんくん)で本人確認書類として資格確認書を提出する場合、契約後にアコムからの郵便物を受け取るか、次のいずれかの補足書類の提出が必要です。

- 住民票の写し

- 公共料金の領収書(電気・ガス・水道など)

アコムACマスターカードの独自審査で見られるポイント

クレジットカードの審査基準は公開されていませんが、ACマスターカードの審査時に重視されるのは、クレヒスなどの信用情報と年収や勤務先など本人の属性情報です。

| 信用情報 | 過去のクレジットカードやカードローンなどの申込みや契約に関する情報 |

|---|---|

| 属性情報 | 職業や勤務先など返済能力に係る情報 ・年収 ・勤続年数 ・勤務先 ・他社借入れ額 |

なお、ACマスターカードは独自基準の審査を行っており、過去の信用情報よりも現在の返済能力を重視する傾向があります。そのため、他のカードで審査に落ちても、属性情報から返済能力があると判断されれば、ACマスターカードは作れる可能性があります。

独自アンケートで分かったアコムACマスターカードの審査の口コミ

編集部が実施したアンケート調査でも、実際にACマスターカードをすぐに発行できたという口コミは多数見受けられました。

20代/男性

★★★★☆

申し込み当日にカードを受け取れ、急な出費にすぐ対応でき助かりました。キャッシュバックが自動反映されるのでポイント管理の手間がなく、審査もスムーズで収入に不安がある人でも比較的通りやすい印象です。

※審査基準や内容は各社非公開の為、審査に通りやすいと断言できるカードはありません。

30代/女性

★★★★☆

ACマスターカードは審査が早く、急にお金が必要になったときすぐ対応でき助かりました。利用明細をアプリで確認でき、全国のATMから返済できるのも便利です。

※提携ATMの詳細についてはアコムのホームページでご確認下さい。

インターネット上でも、ACマスターカードはすぐに発行できたという声は散見されます。

すぐにカードを発行してくれるので本当にありがたい

引用:みん評「ACマスターカードの口コミ・評判」

申込んだ後、すぐに審査回答してもらえました。年会費も無料ですし、すぐにクレジットカードが欲しかったのでホント助かりました!リボ払い専用のカードなのでメインにはしませんが、キャッシングも簡単に利用できるし、デザインも良く使いやすいです。MasterCardという文字しか使用していないシンプルなデザインなので、お店で支払う時も気軽に出すことができます。オペレーターの方もとっても親切で安心感がありました。「カードローン会社のイメージがあるので使いにくい」と言う人もいますが、私はさほど気になりませんでした。

すぐにカードが欲しい方にはお勧めです。

引用:みん評「ACマスターカードの口コミ・評判」

キャッシングカードが急に入り用になり、今すぐにでも発行が出来るカードが無いかなと探していた時にこのカードを見つけました。なんといってもこのカードは最短即日発行できるという事が最大の魅力だと思います。私の場合は自動契約機が近所にあるため最短即日発行できたのですが、そうではない人は最短即日発行できない場合があるみたいです。大手の会社が運営しているという安心感もありますが、支払い方法がリボ払いしかないという点などは不安に感じる人もいるかもしれません。借入や支払の方法によっては手数料がかかるという点も注意が必要かと思います。

また、ACマスターカードでは、原則、お勤め先へ在籍確認の電話はありません。実際にアコムの公式サイトにも、在籍確認は原則行わないと明記されています。よって、基本的に自分の勤務先に電話がかかってくる心配はなく、スムーズに審査が進みます。

Q,勤務先に在籍確認の電話がかかってきますか?

引用:アコム「勤務先に在籍確認の電話がかかってきますか?」

A,原則、実施しません。

※原則、電話での在籍確認はせずに書面やご申告内容での確認を実施します。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

例外として、申込内容に不備があったり、勤続年数が極端に短かったりなどすると、在籍確認が行われるケースがあります。

- 申込内容に不備がある場合

- 収入が不安定な場合

- 勤続年数が短い場合

在籍確認の電話がかかってきたとしても、社名ではなく担当者の個人名を名乗ってくれます。そのため、職場の人にアコムから電話がきたとバレる心配はありません。

アコムACマスターカードの審査時間は?最短即日発行できる

ACマスターカードの審査時間はバーチャルカードは最短20分(※)と本カードの両方とも最短即日(※)で発行できます。

審査は土日祝日も行っているので、都合のよいタイミングで申込みましょう。

バーチャルカードは最短20分(※)で発行できる

ACマスターカードのバーチャルカードは、最短20分(※)で発行可能です。アコムの公式アプリ「myac」にログインすると、カード情報をすぐに確認でき、利用し始められます。

カード情報があれば、Amazonや楽天市場などのネットショッピングにすぐに使えます。 また、スマホのタッチ決済に登録したり、QRコード決済の支払い元として設定したりすれば、街のお店での買い物にも使えます。バーチャルカードなら、自動契約機(むじんくん)に行く必要がない点も魅力です。

ただし、Mastercard加盟店のすべてで使うには本カードがないといけない点には注意してください。

審査状況や結果は、申込み時に登録したメールアドレスに通知されます。

本カードは最短即日で発行できる

ACマスターカードの本カードは、最短即日で発行が可能です。 アコムの自動契約機(むじんくん)を利用すれば、その場で本カードを受け取って使い始められます。

年末年始を除き、土日祝日でも手続きができるので、平日に時間が取れない人でも申込めます。ただし、自動契約機の営業時間は9時~21時までです。

また、一部の自動契約機は即日発行に対応していません。最短即日発行してすぐに使いたい場合は、アコムの公式サイトの施設一覧のページを開き、施設情報を「マスターカード発行機あり」で絞り込んで調べましょう。

本カードがあれば、ネットショッピングだけでなく、国内外のMastercard加盟店でも利用できます。 街のお店でACマスターカードをすぐに使いたい場合は、本カードの最短即日発行が最適です。

最短即日発行する際は、事前にインターネットから申込み、審査結果を確認後に自動契約機に行くほうがスピーディーでおすすめです。審査状況や結果は、申込み時に登録したメールアドレスに通知されます。

審査が遅い場合の理由と対処法

ACマスターカードの審査時間が長くて遅い場合の理由は、申込タイミングや申込内容などにあると考えられます。

- 入会申込みが集中して混雑している

- キャッシングも同時に申込んでいる

- 申込内容に不備がある

また、スムーズな審査のためにキャッシング枠はつけないようにしましょう。さらに、申込内容にミスがないか確認し、余計に審査時間が延びたり、審査落ちしたりしないようにするとよいです。

アコムACマスターカードの審査に落ちた原因とは?

ACマスターカードの審査に落ちた原因には、そもそも申込条件を満たしてなかったり、収入や信用情報などに問題があったりなどさまざまです。あらかじめ原因を知っておいて、余計に審査に落ちないようにしましょう。

申込条件を満たしていない

ACマスターカードの申込みにあたって、申込条件を満たしていないと、どれだけ信用情報や属性情報が良好でも審査に通ることはありません。

申込条件には主に「年齢」と「安定した収入」が含まれます。

最低限の申込条件を満たしていなければ、そもそも審査の対象にすらなりません。

年齢や収入などの基準に不安がある人は、審査が厳しいクレジットカードは避け、より柔軟な基準を採用している審査が通りやすいクレジットカードを検討するのも一つの方法です。

安定した収入がなくて返済能力に難がある

安定した収入がなく、返済能力が低いと判断されると、審査に落ちることがあります。ACマスターカードの申込条件は、「安定した収入と返済能力を有する方で、ACマスターカードの基準を満たす方」です。そのため収入のない専業主婦(夫)や、パートやアルバイトをしていない学生は、そもそも申込みできません。

たとえ現在、仕事をしていても、次のような条件に当てはまる人は収入が安定しないとみなされる場合があります。

- 収入が極端に少ない人

- 勤続期間が短い人

- 自営業や個人事業主で収入が安定していない人

安定した収入がなく、返済能力に難がある場合は、次のような形でクレジットカードを作る方法を試してみましょう。

- 配偶者の信用情報で作れるカードを選ぶ

- 学生の場合は学生向けクレジットカードを選ぶ

- 家族カードを作る

男性 | 30代

落ちたカード:ACマスターカード

職業:会社員

年収:100~200万円

クレカの滞納歴:1年前に1回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定して継続的に収入が得られる職業ではないことが一番の理由だと思いました。勤続年数が短く、収入力が低いので難しかったのではないかと感じています。また、滞納もあったため、審査に落ちてしまったのではないかと思います。

男性 | 30代

落ちたカード:PayPayカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:11~20万円

【主な落ちた理由】

当時は会社に勤めてからまだ半年も経過していなかったので、信頼性が足りなかったのだと推測しています。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:1,000万円以上

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

クレジットカード審査に落ちた原因は、新会社設立に伴う一時的な移籍で、当時の会社を辞めて新会社に籍を移したことが影響したと考えられます。新会社に移籍後すぐにカードを申込んだため、勤続年数が3ヶ月と短く、会社の知名度も低かったため、信用情報機関(TSRやTDB)に情報がなく、審査に落ちたと思われます。

男性 | 40代

落ちたカード:ANAアメリカン・エキスプレス®・プレミアム・カード

職業:個人事業主・フリーランス

年収:301~400万円

【主な落ちた理由】

アメックスの一般向けブランドだと思いますが、当時はアシスタントで年収が200万円程度+居候という立場だったため、あまりに評価が低く落ちたのだと思います。

女性 | 50代

落ちたカード:セブンカード

職業:フリーター

年収:1~100万円

【主な落ちた理由】

当時、ネットで調べた所、家の電話がないと落ちるというような事が書いてあったのでそれが原因だと思います。

女性 | 20代

落ちたカード:マルエツカード

職業:フリーター

年収:101~200万円

【主な落ちた理由】

アルバイトとして働き始めて数ヶ月で収入も少なく、一人暮らししたてで、信用度が低かったことが原因だと思います。

男性 | 40代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:201~300万円

【主な落ちた理由】

就職活動中の無職の時期に申込み、経済力・信用力が乏しいと判断されたことが原因だと思います。

クレジットカードの中には、本人に収入がなくても配偶者に安定した収入があれば作れるカードもあります。また学生向けクレジットカードの場合、パートやアルバイトをしていなくても作れます。

無職、無収入でも作れるクレジットカードを探している人は、次の記事を参考にしてみてください。

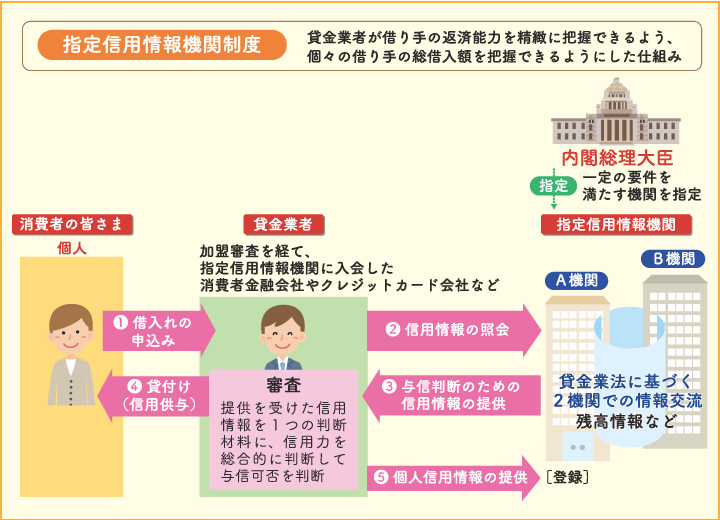

信用情報に傷がついてしまっている

信用情報に傷がついている場合は、審査に落ちる可能性が高いです。信用情報とは、過去のクレジットカードやカードローンの申込み、利用、支払いに関する情報のことで、CICやJICCなどの信用情報機関に記録されています。たとえば過去に、クレジットカードの支払いを滞納したことがあると、その記録が残るため、このことを「信用情報に傷がつく」といいます。

クレジットカードの審査の際には、信用情報機関に記録された信用情報が照会され、返済能力が審査されます。

国内の信用情報機関は、主にCICとJICC、全国銀行協会の3つです。

| CIC | 主にクレジットカード会社が加盟 |

|---|---|

| JICC | 主に消費者金融が加盟 |

| 全国銀行協会 | 主に銀行が加盟 |

信用情報は、それぞれの機関でお互いに共有されています。そのため審査の際には、CICや全国銀行協会に記録された信用情報も照会されます。クレカの審査の際に、消費者金融や銀行との取引の履歴についても確かめられてしまうわけです。

なお、クレジットカードやカードローンを使ったことがなければ安心というわけではありません。たとえば、スマートフォンの端末代金の分割払いや、奨学金の返済を延滞をしていると、その記録が残っていることがあるので、注意しましょう。このような記録が残ることを、“信用情報に傷がつく”などといいます。

信用情報に傷がつき、審査に落ちてしまった場合でも、クレジットカードを作る方法があります。それは、NexusCardなどのデポジット型のクレジットカードを選ぶというものです。デポジット型クレジットカードは、デポジット(保証金)を預け入れることにより審査なしで発行できます。

また、過去にクレカも消費者金融も、それこそ銀行との取引もないという人は、信用情報に記録がなく、これを「スーパーホワイト」といいます。支払いはすべて現金で、という人に多いようです。

そんなスーパーホワイトの人でも作れるクレジットカードを探しているなら、次の記事を参考にしてみてください。

男性 | 40代

落ちたカード:ACマスターカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:少なくとも5回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

自己破産したことがまず大きいです。そしてその後も携帯料金の支払いが遅れたことも影響があるのかなと。金融事故を起こす前までは基本的にはクレジットカードの審査などは落ちたことはないので、ここ数年は個人情報に問題がかなりあると思われます。

男性 | 40代

落ちたカード:Nexusカード

職業:個人事業主・フリーランス

年収:201~300万円

滞納歴:カードローンの返済を滞納

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:11~20万円

【主な落ちた理由】

個人事業主という不安定な収入形態と、過去のカードローン返済遅延が主な要因と考えております。

男性 | 50代

落ちたカード:デポジット型ライフカード

職業:公務員

年収:401~500万円

クレカの滞納歴:3年前に一度

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定した収入があり公務員という職業にも関わらず審査に落ちた理由として、過去のクレジットカード支払い遅延歴が主な要因だと分析しています。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:601~700万円

クレカの滞納歴:消費者金融で6回滞納

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:51~100万円

【主な落ちた理由】

カードローンで何度か滞納をした事があり、更には催促の電話がかかってきたり自宅にも返済するようにといった手紙が届いていたので、そういった事で信用情報に傷が入ってしまった事が審査に落ちた原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:3回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:101~200万円

【主な落ちた理由】

クレジットカード会社に目をつけられていたからだと思います。当時は支払いが火の車で、クレジットカードの金を現金化して3社を回していました。滞納もちょこちょこしていたので、多分ブラックリストに載っていたんだと思います。そのせいでクレジットカードの新規入会に落ちたんだと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:会社員

年収:401~500万円

クレカの滞納歴:2回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

やはり家賃滞納が大きいと思います。保証会社を保証人としており、諸事情により資金不足に陥り滞納しました。滞納家賃を払えず、代位弁済を2回してしまったのが原因だと思われます。また、携帯料金を学生時代に滞納したのも原因かもしれません。

男性 | 50代

落ちたカード:ライフカード

職業:個人事業主・フリーランス

年収:301~400万円

クレカの滞納歴:5回

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

先に使ってたクレジットカードのキャッシングを利用していたのですが、その時に支払を滞納をしていたので、それが原因で落ちたのかなと思っています。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

過去に自己破産や債務整理などの金融事故を起こしてブラックリストに載っている

過去に自己破産や金融事故などの金融事故を起こした人は、信用情報に問題があると判断され、ACマスターカードの審査にはまず通りません。 カード会社から返済能力がないと思われるためです。

自己破産と債務整理は、どちらも債務超過に陥った際に行われる手続きとなっています。

- 自己破産

→ 税金や養育費など特定の債務を除いてすべての借金をゼロにする手続き - 債務整理

→ 利息のカットや分割返済などで借金返済の負担を減らす手続き。

これらが行われると、その情報が信用情報機関に登録され、申込みの際にカード会社が開示請求すれば確認できる状態になります。申込みの際は必ず信用情報を確認されるため、金融事故の履歴がバレて審査に落ちるのです。このように金融事故の情報が信用情報機関に掲載されていることは「ブラックリストに載っている」と一般的にいわれます。

金融事故の情報は、一定期間は信用情報に記録が残ります。 たとえば、自己破産の場合は約7年間、債務整理を行った場合は約5年間は保存されます。長期延滞や滞納の記録も、約5年間は残ります。

過去にアコムで支払いを延滞したことがある

過去にアコムで支払いを延滞したことがある人は、ACマスターカードの審査に通過することは難しいでしょう。いわゆる“社内ブラック”になってしまっている可能性があるからです。

社内ブラックとは、支払いや利用状況に問題があった顧客を指し、信用情報機関に記録が残った情報とは別に、消費者金融やクレジットカード会社が記録している情報です。

社内ブラックの対象となると考えられるのは、カードローンを使ってお金を借りたにもかかわらず、長期にわたって支払いを延滞したり、規約違反などで強制解約になったりした人などです。

信用情報機関に金融事故の情報が記録された場合でも、5年間過ぎれば記録は削除されますが、社内ブラックには保存期間が定められていないとされるので、1度社内ブラックになってしまうと、何年たってもその会社で審査に通るのは難しいでしょう。

社内ブラックになっている可能性があるなら、プロミスの発行するプロミスVisaカードなど、他社が発行するクレジットカードを選ぶようにしましょう。

男性 | 40代

落ちたカード:ACマスターカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:少なくとも5回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

自己破産したことがまず大きいです。そしてその後も携帯料金の支払いが遅れたことも影響があるのかなと。金融事故を起こす前までは基本的にはクレジットカードの審査などは落ちたことはないので、ここ数年は個人情報に問題がかなりあると思われます。

男性 | 40代

落ちたカード:Nexusカード

職業:個人事業主・フリーランス

年収:201~300万円

滞納歴:カードローンの返済を滞納

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:11~20万円

【主な落ちた理由】

個人事業主という不安定な収入形態と、過去のカードローン返済遅延が主な要因と考えております。

男性 | 50代

落ちたカード:デポジット型ライフカード

職業:公務員

年収:401~500万円

クレカの滞納歴:3年前に一度

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定した収入があり公務員という職業にも関わらず審査に落ちた理由として、過去のクレジットカード支払い遅延歴が主な要因だと分析しています。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:601~700万円

クレカの滞納歴:消費者金融で6回滞納

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:51~100万円

【主な落ちた理由】

カードローンで何度か滞納をした事があり、更には催促の電話がかかってきたり自宅にも返済するようにといった手紙が届いていたので、そういった事で信用情報に傷が入ってしまった事が審査に落ちた原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:3回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:101~200万円

【主な落ちた理由】

クレジットカード会社に目をつけられていたからだと思います。当時は支払いが火の車で、クレジットカードの金を現金化して3社を回していました。滞納もちょこちょこしていたので、多分ブラックリストに載っていたんだと思います。そのせいでクレジットカードの新規入会に落ちたんだと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:会社員

年収:401~500万円

クレカの滞納歴:2回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

やはり家賃滞納が大きいと思います。保証会社を保証人としており、諸事情により資金不足に陥り滞納しました。滞納家賃を払えず、代位弁済を2回してしまったのが原因だと思われます。また、携帯料金を学生時代に滞納したのも原因かもしれません。

男性 | 50代

落ちたカード:ライフカード

職業:個人事業主・フリーランス

年収:301~400万円

クレカの滞納歴:5回

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

先に使ってたクレジットカードのキャッシングを利用していたのですが、その時に支払を滞納をしていたので、それが原因で落ちたのかなと思っています。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

申込情報の内容に誤りや虚偽がある

申込情報の内容に誤りや虚偽がある場合、審査落ちになるだけではなく、カード会社内のブラックリストに記録され、将来、また申込んでも審査に通らなくなるなどの影響が出る可能性があります。

審査では申込内容と信用情報を照合して調査され、申込内容が正しいかどうかが確かめられているため、虚偽の申告をしても必ずバレてしまいます。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:21~50万円

【主な落ちた理由】

今までに滞納履歴もなく、ブラックリストにも入ってはいないと思いますが、考えられることとすれば収入証明書の未提出であったことが原因だと思います

女性 | 40代

落ちたカード:ACマスターカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

自分自身としては、申込書の住所が、身分証明書類として提出した運転免許証などと住所が違う場合や、銀行の届出印が間違っている場合なども審査に通らないことがありました。

男性 | 50代

落ちたカード:楽天カード

職業:会社員

年収:501~600万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

当時まだ携帯電話を持っていなかったので携帯電話の欄に自宅の電話番号を記入して提出したからだと思います

女性 | 30代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:101~200万円

【主な落ちた理由】

引っ越したばかりで、本人確認書類との相互が起きたことが原因だと思います。

他のクレジットカードにも同時に複数申込みしている

複数のクレジットカードに同時申込み(多重申込み)をした場合も、審査落ちになってしまう可能性が高いでしょう。クレジットカードの申込情報は信用情報機関に記録されるため、同時に複数申込みすると、信用情報の照会で分かります。

なぜ多重申込みで審査落ちになるかというと、その理由の1つは、お金に困っているという印象を与えてしまうことです。

クレジットカードは後払いの仕組みなので、計画性がない人が使うと使いすぎ、引き落としできなくなるリスクがあります。カードには限度額が設定されますが、あくまでカードごとの上限のため、複数のカードを持っていれば、その分、たくさんの支払いができてしまいます。カード会社からしてみれば、短期間に複数のカードを申込むということは、「手元に自由に使えるお金がないから申込んでいる」からであり、「引き落としができない状態になるのではないか」と思われてしまうわけです。

また、キャンペーンで特典を得ることだけを目的に申込んだと思われる可能性もあります。クレジットカードの中には、は簡単な条件のクリアーで大量のポイントがもらえるキャンペーンを開催しているものもあります。キャンペーンのポイントだけを目当てに入会し、その後にカードを使わないい申込み者を、カード会社は増やしたくないはずです。

審査に落ちても、信用情報機関にその記録が残ることはありませんが、申込情報は残るため、契約、利用の履歴がなければ、申込んだものの審査落ちをしたと推察できます。このことが、新たに申込んだカードの審査の際に悪影響を与えてしまう可能性は高いでしょう。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

あまりにも短期間にクレジットカードを何枚もつくろうと申込んだからだと思います。申込んだ理由はポイントサイトでポイントをもらうからで、そのような行為が不正行為としてみなされてしまったのかもしれません。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

直前の3ヶ月で他のクレジットカードに申込んでいたため、与信審査でマイナス評価を受けた可能性があります。

男性 | 50代

落ちたカード:PayPayカード

職業:フリーター

年収:100~200万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

PayPayカードを申込む数日前に三井住友カード(ナンバーレス)が新規発行されたばかりだったので、おそらくこれが原因だと思います。短期間に複数のカードを申込むのは多重申請でNGだと後で知りました。

男性 | 50代

落ちたカード:JCB カード S

職業:フリーター

年収:101~200万円

【主な落ちた理由】

2週間位前に別のカードを発行しており、日数を置かずに別カードに申込んだことが原因だと思います。

男性 | 40代

落ちたカード:三井住友ANA VISA Suicaカード

職業:個人事業主・フリーランス

年収:答えたくない

【主な落ちた理由】

当時はクレジットカードの見直しを行っており、同時に複数のクレジットカードを新規申込みしていました。それがキャンペーン目当て、お金に困っていると判断されたのもしれません。

カードローンなどの借入れ総額が年収の3分の1を超えている

ACマスターカードの審査に落ちる理由の一つに、借入れ総額が年収の3分の1を超えていることが挙げられます。 これは、貸金業法で定められている「総量規制」によるものです。総量規制とは、消費者金融などの貸金業者からの借入れが、申込者の年収の3分の1を超えてはならないとする法律です。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用:日本貸金業協会「1 お借入れは年収の3分の1までです」

総量規制が適用されるのは、消費者金融のカードローンやクレジットカードのキャッシング枠などです。 銀行や信用金庫、労働金庫のカードローンは対象外ですが、クレジットカードのキャッシング枠も含まれます。

ACマスターカードを申込む時点で、他社からの借入れ総額がすでに年収の3分の1を超えている場合、審査に通ることはありません。また、現在の借入れ総額が年収の3分の1以内でも、ACマスターカードのキャッシング枠を加えると超えてしまう場合も審査に通らなくなります。

男性 | 50代

落ちたカード:ACマスターカード

職業:会社員

年収:601~700万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:201~500万円

【主な落ちた理由】

審査をしたのは何年か前の経験ですが、その時点でカードローンに関して複数社から借入があったことがが原因だと思います。便宜上もう一社クレジットカードカードの新しい審査をしてみましたが、すでに通らない状況になっていた可能性が高いと思います。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:100~200万円

クレカの滞納歴:10回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

収入に対しての、カードローンの借り入れが多いからだと思います。また、カードローンの返済もしながら、滞納もしていたこともあるので、信用はかなり失っていると思います。お金に対して甘い印象を持たれているのが原因だと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:主婦・主夫(パート)

年収:100~200万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:21~50万円

【主な落ちた理由】

他のクレジットカード会社からの借り入れと、奨学金をまだきちんと全額返済をしていなかったことが原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:家賃を2回

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:21~50万円

【主な落ちた理由】

別のクレジットカードを滞納したからだと思います。その当時はその辺の厳しさを軽くみていて、大丈夫だろうとタカを括ってましたが、本当に必要な時に審査に通らずめちゃくちゃ大変でした。

男性 | 20代

落ちたカード:ACマスターカード

職業:会社員

年収:401~500万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:51~100万円

【主な落ちた理由】

借入をしすぎていたのと、マンションを契約していて固定費が高かったく、車を持っているためそのローンもあったことが原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:51~100万円

【主な落ちた理由】

思い当たる理由としてはあまりお金がなかった時期で借金があったためかと思われます。返済に遅れたなどはありませんでしたが、借金の際にも審査に落ちて、あまり良いところではない場所から借りていたためかもしれません。

アコムACマスターカードの審査に通りやすくするコツ

ACマスターカードの審査に通りやすくするコツは、申込内容を正確に書くのはもちろん、キャッシング枠を希望しないようにしたり、安定収入を作ったりなどいくつかあります。これらを実践して、少しでも審査通過率を上げましょう。

申込内容に虚偽や誤りがないか事前に確認する

ACマスターカードの審査に通りやすくするためには、申込内容に虚偽や誤りがないかを事前にしっかり確認することが非常に重要です。入力した情報に少しでも不備や誤記があると、確認作業が必要となって審査が長引くだけでなく、場合によっては「信用ができない」と見なされて落ちる可能性があるからです。

とくに氏名・住所・勤務先・年収・借入状況などは、信用情報機関のデータと照合されるため、少しの食い違いでも再確認の対象になります。また、明らかな虚偽情報は即審査落ちのリスクを高めるため注意が必要です。

申込みの際には、入力前に源泉徴収票や給与明細、運転免許証などを手元に用意しておき、正確な数字や内容を入力しましょう。あわせて、申込完了前に最後の確認を怠らず、しっかりと正確な情報で申込んでください。

キャッシング枠は希望しない

ACマスターカードをできるだけ通りやすくするなら、申込み時にキャッシング枠を希望しないようにするのが効果的です。キャッシング枠を付けると、カード会社は「ショッピング利用」だけでなく「キャッシング利用」に関する審査までしなければならなくなるからです。

キャッシングはローン審査と同等の扱いになり、返済能力をより厳格にチェックされるため、信用情報に少しでも不安材料があると通りにくくなってしまいます。一方、ショッピング枠だけなら審査基準が緩やかになり、通過率が高まる傾向にあります。

最初はあえてキャッシング枠を0円で申込み、発行後に利用実績を積んでからキャッシング枠の設定をしましょう。

安定収入を作る

ACマスターカードの審査に通りやすくする最大のポイントは、少額でもいいので安定した収入を確保することです。クレジットカードの審査では「安定して返済できるかどうか」が最重要視されるため、無収入の状態よりも月数万円でも継続的な収入があるほうが格段に信用されやすいからです。

とくにACマスターカードは消費者金融系のカードであるため、職業や雇用形態には柔軟ですが、そのぶん「安定した収入が現在も続いているかどうか」を重視して審査します。そのため、アルバイトやパートでも長く続けていることが有利になります。

反対に、直近で仕事を辞めたばかりだったり、転職したばかりで収入がまだ安定していない場合は審査が厳しくなる可能性が高いです。その場合は、できるだけ勤続期間を延ばしてから申込む、または副業や短期バイトで少しでも収入を確保して「無収入の期間」を作らないようにすることが大切です。

複数のクレジットカードに申込む際は6ヵ月以上の間隔を空ける

ACマスターカードの審査に確実に通りたいなら、複数のクレジットカードに申込む際は6ヵ月以上の間隔を空けることが非常に大切です。これは信用情報機関に、短期間に複数申込みをしている履歴が残ると、カード会社から「お金に困って複数同時に申込んでいるのではないか?」と疑われ、慎重な審査が行われるからです。

カードの申込履歴は6ヵ月間、記録が残ります。そのため、審査を通りやすくするには少なくとも半年は他のカード申込みを避け、記録が消えてから新たに申込むのが安全です。

信用情報に問題がない状態で申込む

ACマスターカードの審査に通りやすくするには、信用情報に問題がない状態で申込むことが重要です。クレジットカードの審査では、申込者の信用情報(クレジットヒストリー)を必ずチェックし、過去の支払い履歴に遅延や延滞があると、それだけで返済能力を疑われ審査が厳しくなるからです。

とくに3ヵ月以上の滞納や債務整理の履歴があると、信用情報機関に事故情報として5年間は記録が残り、その間は新しいクレジットカードの審査に非常に通りにくくなってしまいます。

逆にいえば、携帯料金やローン、他のクレジットカードの支払いをこれまできちんと続けてきた人は、信用情報に「優良な利用履歴」が蓄積されているため、ACマスターカードの審査にも通りやすくなります。

もし過去に延滞があった場合は、すぐに信用情報がクリアになるわけではないので注意が必要です。これから信用情報を整えたい人は、光熱費や携帯料金を期日通り支払う、不要な借入れを増やさないなど、小さな積み重ねを続けることが大切です。

自分の信用情報に不安があれば、申込む前にCICやJICCに情報開示請求をして、現在の状況をチェックしておきましょう。

借入れがあるなら少しでも減らしておく

ACマスターカードの審査に少しでも通りやすくしたいなら、現在の借入れはできるだけ減らしておくことが大切です。なぜならカード会社は審査の際に信用情報機関を通じて、他社での借入れ件数や残高を必ず確認するからです。

多額の借入れがあると「返済の余裕が少ない」と判断され、返済能力が低いとみなされるため、たとえ収入があっても審査に落ちるリスクが高まります。これは消費者金融系のアコムACマスターカードでも同じで、総量規制の対象となるショッピング枠でも、借入れ額が多いと慎重に見られる可能性があります。

すぐに完済できない場合でも、少しずつ返済を進めて残高を減らしていくだけで印象は変わります。

本人確認や在籍確認に対応できるようにしておく

アコムACマスターカードの審査にスムーズに通るためには、本人確認や在籍確認にきちんと対応できる状態にしておくことが重要です。これらの確認が取れないと審査が長引くだけでなく、そのまま否決になってしまうケースもあるからです。

とくに在籍確認は勤務先に電話がかかることが多く、きちんと「在籍しています」と答えてもらえないと、それだけで勤務先情報に疑いを持たれてしまいます。その結果、安定収入があるはずなのに返済能力を低く見積もられる原因になってしまうのです。

また、本人確認の電話やメールにすぐ対応できるよう、申込みの後は定期的にスマホをチェックするのをおすすめします。平日昼間に電話が来ることが多いので、心当たりのない番号からの着信でも無視せず出るようにしましょう。

アコムACマスターカードの審査に落ちた場合の対処法

ACマスターカードの審査に落ちてしまったら、なにか対処法はあるのでしょうか。

結論、信用情報を確認して落ちた原因を明確にして対処したり、6ヵ月以上空けて再申込みしたりすれば、審査に通る可能性はあります。

とはいえ、「支払いを後回しにしたい」「手元にお金がない・すぐにお金を借りたい」「今クレジットカードが必要」などの状況もあるでしょう。そのような状況でも使える代替案も含めて、対処法を解説します。

信用情報の開示請求を行って落ちた原因を明確にする

ACマスターカードの審査に落ちたら、まず信用情報を開示請求して、落ちた原因を明確にしましょう。CICやJICCなどの信用情報機関に500円~1,000円ほど手数料を支払えば、過去のクレジット利用履歴や返済状況などの信用情報を開示請求して確認できます。

CICの場合、クレジット情報のページの返済状況の欄に「異動」と記載されている場合、61日以上または3ヵ月以上の長期延滞を起こした履歴があることを意味します。このような場合、信用情報に傷がついているため、審査にはまず通りません。

信用情報に問題があった場合、未払いのものがあれば、すぐに支払いを完了させましょう。ただし、事故情報は5年間は消えないため、どうしてもACマスターカードがほしい場合は、その期間の経過を待ってから再申請してください。

逆に、信用情報に問題が見当たらない場合は、収入や勤続年数が原因で審査に落ちた可能性があります。この場合は、収入を安定させるために転職したり、勤続年数を増やすために翌年に再度申込んだりすると、審査通過の可能性が高まるでしょう。

6ヵ月以上空けて再度申込む

ACマスターカードの審査に落ちた場合は、最低でも6ヵ月以上の間を空けてから再度申込みましょう。 クレジットカードの申込履歴は信用情報機関に記録され、審査に落ちた履歴も残ります。審査落ちの履歴はカード会社の印象が良くありません。

また、短期間に何度も申込みを繰り返すと、「この人は相当お金に困っているのでは?」と判断され、審査にますます通りにくくなってしまいます。最悪、「申込みブラック」として扱われ、一定期間どのクレジットカードの審査にも通らなくなる恐れがあります。

申込履歴は、信用情報機関に6ヵ月間保管されます。 そのため、6ヵ月以上経過してから申込めば、以前の審査落ちの履歴は影響しません。この間に、転職による収入の増加や安定化、クレヒスの改善に努めて再申込みすれば、審査通過の可能性を高められます。

後払いアプリを使えば支払いを後回しにできる

支払いを後回しにしたい人は、後払いアプリを使えば、商品の購入代金を翌月以降にまとめて支払えます。後払い機能の利用には審査が必要ですが、クレジットカードと比べると審査は甘いと考えられます。

なぜ審査が甘いと考えられるかというと、後払いアプリは利用限度額が少額に設定されているためです。その分、クレジットカードと比べて審査時の調査項目が少ないのです。ACマスターカードの審査に落ちてしまった人でも、利用できる可能性があります。

使いやすい後払いアプリの中には、「バンドルカード」があります。これはメールアドレスと電話番号だけで審査なしで発行できるバーチャルプリペイドカードです。プリペイドカードなので事前のチャージが必要ですが、「ポチっとチャージ」を利用すれば、チャージ金額を翌月以降にする後払いアプリとして使えます。ポチっとチャージの利用にも審査が必要ですが、本人確認書類が要らないなど、簡単に申込みできる点も魅力です。

後払いアプリについて詳しく知りたい人は、次の記事を参考にしてください。

消費者金融を利用してお金を借りられる

ACマスターカードを申込んだ理由が「手元にお金がないからクレジットカードを作りたかった」のであれば、消費者金融を利用してお金を借りるのも1つの方法です。

消費者金融は、会社によって独自基準で審査を行っています。そのためACマスターカードの審査に落ちてしまった人も、他の消費者金融なら審査に通過できる可能性はゼロではありません。

カードローン機能だけではなくクレジットカードとしても使いたい人は、プロミスVisaカードがおすすめです。プロミスVisaカードではプロミスのカードローン機能と三井住友カードのクレジットカード機能を利用できます。アコムの社内ブラックでACマスターカードの審査に落ちてしまった人でも、プロミスVisaカードなら作れる(他社なので)可能性があります。

おすすめのカードローンを知りたい人は、次の記事を参考にしてください。

デポジット式カードは保証金があれば決済に使える

ACマスターカードの審査に落ちてしまったけど、クレジットカードが使いたい人はデポジット式カードを利用しましょう。デポジットとは保証金のことで、デポジット式カードは事前に保証金を預けることで審査なしで作れるクレジットカードです。

通常、クレジットカードを作る際には返済能力が審査されますが、デポジット式カードでは事前に保証金を預け入れ、返済不能となった場合には保証金から支払われます。保証金が返済能力を担保してくれるので、返済能力や信用情報に問題がある人でも申込みが可能です。

デポジット式カードも、デビットカードやプリペイドカードではなく、あくまでクレジットカードとして発行されます。デポジット式カードの利用履歴は信用情報機関に記録されるので、クレジットカードの支払いやローンの返済に遅延や延滞をしないように注意すれば、クレジットヒストリー(クレヒス)を積めます。

デポジット型ライフカードでは、事前に預け入れたデポジットの金額分の限度額を利用できます。カード郵送時に年会費とデポジットを預け入れるだけで発行できるので、審査なしで作れるカードを探している人におすすめです。

アコムACマスターカードは独自審査かつ最短即日発行ができる便利なカード

ACマスターカードは、大手消費者金融のアコムが発行するクレジットカードです。

ACマスターカードの特徴は独自の審査基準を持っており、他のカードに落ちても審査に通る可能性がある点です。

※審査基準や内容は各社非公開の為、審査に通りやすいと断言できるカードはありません。

さらに、最短即日でカードが受け取れるスピード発行に対応しており、急いでカードを用意したい人にもぴったりの1枚です。

年会費は無料で、毎月の利用金額に応じて0.25%が自動でキャッシュバックされる仕組みもあり、ポイントの手続きを忘れる心配がありません。

さらに、Google Payにも対応しており、スマートフォンでのタッチ決済にもすぐ対応できます。

| 年会費 | 無料 |

|---|---|

| 入会対象者 | - |

| ポイント種類 | - ※自動キャッシュバック |

| ポイント還元率 | 0.25% |

| 国際ブランド | Mastercard |

| 発行スピード | 最短即日 |

| 追加カード | - |

| 電子マネー | Google Pay |

| 付帯保険 | - |

| 締め日/支払い日 | 毎月20日/翌月6日から支払い開始 |

| 利用可能枠 | 10~300万円 ※300万円はショッピング枠ご利用時の限度額です。 |

ACマスターカードのメリット

ACマスターカードのメリットには、独自審査を行っている点や最短即日でカードを受け取れる点などがあります。

- 自動契約機(むじんくん)で最短即日でカードを受け取れる

- 毎月の利用額に応じて0.25%が自動キャッシュバック

- 年会費が永年無料

なかでも注目したいのは、独自の審査についてです。ACマスターカードは、一般的なクレジットカードよりも「現在の収入状況」を重視する審査基準を設けています。過去に支払い遅延や金融事故があったとしても、現在の返済能力が安定していれば、審査に通る余地があります。

また、毎月の利用金額から自動的に0.25%がキャッシュバックされるため、ポイントの交換手続きが不要です。

「審査が心配」「今すぐカードが必要」「ポイント管理が面倒」といった悩みを抱えている人に、ACマスターカードは最適な1枚といえるでしょう。

ACマスターカードのデメリット

ACマスターカードのデメリットは、支払い方法が自動的にリボ払いになったり、ETCカード・家族カードが発行できなかったりなどがあります。

- 支払い方法が自動的にリボ払いになる(変更不可)

- ETCカードや家族カードを発行できない

- 旅行傷害保険などの付帯保険がない

- キャッシュバック率が0.25%と低め(自動でキャッシュバック適用)

とくに注意が必要なのは、ACマスターカードはすべての支払いが「リボルビング払い(分割払い)」となり、一括払いは選べない点です。手数料は実質年率10.0%~14.6%(※ショッピング枠利用時)、2.4%~17.9%(※キャッシング枠利用時)となっており、月々の返済額は「定率リボルビング方式」で自動的に決まります。

一括で支払いたい人や手数料をかけたくない人にとっては、支払い管理の負担が大きく感じるでしょう。

また、ETCカードや家族カード、付帯保険のサービスがないため、本人のショッピング以外に使いたい人や旅行・出張などで保険をかけたい人にとっては不向きです。

ACマスターカードをおすすめする人

ACマスターカードをおすすめする人は、最短即日で本カードがほしい人やポイント交換や利用手続きを面倒に感じる人です。

- 最短即日で本カードがほしい人

- ポイント交換や利用手続きを面倒に感じる人

ACマスターカードの審査基準は、アコム独自の基準に基づいて「現在の返済能力」を重視するため、過去に延滞があっても現在の収入が安定していれば審査に通る可能性があります。

また、最短即日でカードを手に入れたい人にも適しています。全国各地に設置された自動契約機(むじんくん)を利用すれば、申込み当日にその場でカードを受け取ることが可能です。

ポイント制度の代わりに、毎月の利用金額から0.25%が自動でキャッシュバックされる仕組みも、ポイントの有効期限や交換手続きに煩わされることがないため、それらの管理が面倒と感じる人に向いています。

アコムACマスターカードの申込方法と審査の流れ

ACマスターカードの申込方法は、Web・自動契約機(むじんくん)・申込書の郵送の3種類があります。最短即日で発行したい場合は、Webか自動契約機(むじんくん)を選びましょう。

Webであれば、アプリ上でバーチャルカードを発行でき、インターネットでの買い物に利用できます。一方、自動契約機(むじんくん)なら、最短即日で本カードが手に入るため、街中のお店でも利用可能です。

なお、そもそも自動契約機(むじんくん)が近くにない場合や営業時間外の可能性もあるため、できるだけ確実かつ簡単に最短即日発行したいならWebからの申込みをおすすめします。

- 必要書類の準備(運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書)

- 公式サイトで3秒診断をする

- 申込

- 審査

- 審査結果の通達(メール)

- 契約内容に同意

- Webからカード発行または自動契約機(むじんくん)※で受取り

また、ACマスターカードの審査は、仮審査に通過してから、本審査を受ける流れです(3秒診断は省略できます)。

仮審査も本審査も、行われる時間は9時~21時までのため、夜間帯に申込んだ場合は、審査結果が出るのが翌日以降になります。

仮審査で返済能力を審査される

最初に行われる仮審査では、申込み時に申告した自宅や勤務先情報、信用情報が照会され、返済能力があるかどうかが見られます。

- 名前や生年月日などの基本情報

- 連絡先

- 自宅について

- 勤務先について

- 他社借入れ状況など

仮審査が終わると、メールで「仮審査結果と次手続きのお知らせ」が届きます。

このメールには、本審査に必要な「お客様番号」が記されているため、削除しないように注意しましょう。

仮審査完了までの時間は、申込み後、最短5分程度です(21時~翌8時の夜間帯に申込んだ場合、メールが届くのが翌日9時以降)。

なお、3秒診断は仮審査ではないので、3秒診断で借入れできる可能性があるという結果になっても、すぐに本審査に進むわけではありません。必ず仮審査を経てから、本審査になります。

本審査で本人からの申込みか確認される

仮審査に通過すると、本審査が行われ、本人確認書類の確認などを通して、本人による申込みであるかを確かめられます。

本人確認書類※1の提出は、Webやスマホアプリのほか、自動契約機(むじんくん)でできます。アプリで提出する場合、仮審査結果のメールに記された「お客様番号」の入力が必要です。

本審査の結果はメール、または電話で通知され、通ればACマスターカードが発行されます。最初の申込みから、仮審査を経て本審査まで終わり、審査結果が分かるまでの時間は、最短20分※2です。

たとえば、仮審査に通過していても、本審査で審査落ちとなってしまった場合は、ACマスターカードは発行できません。通常、仮審査に通っている場合は、本審査にも通過できますが、入力内容に虚偽や誤りがあった場合など、仮審査に通過しても本審査に落ちるケースがあります。

なお、ACマスターカードの審査では原則、お勤め先へ在籍確認の電話はありませんが、申込内容によっては本審査の際に在籍確認が行われるケースがあります。

※1 運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書

※2 お申込時間や審査によりご希望に添えない場合がございます。

\3秒で事前チェック完了/

ACマスターカードの審査に関するよくある質問

ACマスターカードの審査に関するよくある質問をまとめました。多くの人が気になるポイントを取り上げているので、発行の際は参考にしてください。

- ACマスターカードの審査状況はどこで確認できる?

- ACマスターカードの審査状況を知りたい場合は、問い合わせ窓口に電話をかけてオペレーターに問い合わせましょう。

ACマスターカードの審査はバーチャルカードのみ最短20分※で完了し、審査結果はメールまたは電話で通知されますが、審査が長引いている、または忙ぐ場合などは、ACマスターカードの問い合わせ窓口の電話番号0120-07-1000にかけてみましょう。

※お申込時間や審査によりご希望に添えない場合がございます。

- アコムのカードローンはACマスターカードより審査が甘い?

- アコムのカードローンの審査が甘いわけではありませんが、消費者金融の基準で審査されるため、銀行系などのカードよりは審査が厳しくなく、一般的なマスターカードよりも作りやすいと考えられます。

アコムの審査基準は公開されていませんが、カードローンの審査では、過去の信用情報だけではなく、現在の返済能力が重視されています。

- カードの本体は不要でも必ず自宅に届く?

- ACマスターカードはカードレスにもできますので、「カード不要」と申込めば、自宅にカードが届くことはありません。

ACマスターカードをカードレスで発行する流れは次のとおりです。

1. インターネットから申込み

2. 本人確認書類※をアプリで提出

3. カード受け取り方法を「カード不要」で選択

※ 運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書

- ACマスターカードは在籍確認がある?

- ACマスターカードは原則、お勤め先へ在籍確認の電話はありません。実際にACマスターカードの公式サイトにも記載があります。

ただし、申込内容に不備があったり、収入が不安定だったりすると、在籍確認が行われるケースがあります。

行われたとしても、担当者は社名を名乗ることはないので、職場の人にバレる心配はありません。

- 仮審査を通過した後に本審査で落ちることはある?

- 仮審査を通過した後の本審査は、通常なら落ちることはありません。ただし、申込み時の入力内容に虚偽や誤りがあった場合などは、本審査に落ちる場合があります。

申込み時点で、提出する本人確認書類と相違ないように内容を記載しましょう。

- ACマスターカードの審査時間はどのくらいかかる?

- ACマスターカードの審査時間は、最短20分です。

※お申込時間や審査によりご希望に添えない場合がございます。

ただし、本カードの最短即日発行はアコムの自動契約機(むじんくん)で行う必要があり、営業時間が9:00~21:00※年中無休(年末年始は除く)です。また、一部の自動契約機は即日発行に対応していないので、事前にアコムの公式サイトの施設一覧を確認しましょう。

- ACマスターカードは誰でも作れますか?

- ACマスターカードの申込資格は「安定した収入と返済能力を有する方で、ACマスターカードの基準を満たす方」です。そのため、まず収入がない無職や専業主婦の人は作れません。

審査基準は独自のものを有しており、過去の信用情報よりも現在の返済能力が重視される傾向です。そのため、他のカードで審査に落ちても、ACマスターカードなら通る可能性があります。

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。