「クレヒスってよく聞くけれど、実際にどういうものなの…」そんなふうに思ったことはありませんか?

クレヒス(クレジットヒストリー)とは、クレジットカードやローンの利用履歴のことです。信用情報機関が管理し、カードの支払いやローンの返済状況が記録されています。

支払いが遅れると、クレヒスに傷がつき、新しいクレジットカードやローンの審査が不利になる可能性があります。一方で、計画的に利用し、適切に返済を続ければ、信用力が高まって審査を有利にすることも可能です。

この記事では、クレヒスに影響を与える行動や、クレヒスの確認方法について詳しく解説します。クレジットカードの申込みを検討している人や、審査が不安な人は、ぜひ参考にしてください。

「とにかくクレジットカードを発行したい!」という人は審査が甘いクレジットカードの解説記事もおすすめです。審査に通りやすくなるコツも紹介しています!

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

クレヒスとは?基本知識を解説

そもそもクレヒスはどのようなものなのでしょうか。クレヒスの概要から登録情報、保存期間などの詳細を解説します。

クレヒスとはクレジットカードやローンの利用履歴のこと

クレヒス(クレジットヒストリー)とは、クレジットカードやローンの契約や支払いなどの利用履歴のことです。

クレヒスは信用情報機関によって管理されています。金融機関はクレヒスをもとに申込み者の信用力を判断し、審査を行います。

良いクレヒスとは、延滞や滞納が一切なく計画的にクレジットカードやカードローンの支払いを行えている状態のことです。良いクレヒスがあれば、その分信用力が高まって審査が通りやすくなり、限度額の増額や金利優遇の可能性もあります。

一方、悪いクレヒスは、支払いの遅延・滞納や多重申し込み、債務整理や自己破産などの履歴があることです。これは信用力が低下した状態にあるため、新たなクレジットカードやローンの審査通過が厳しくなります。

クレヒスに登録されている情報・項目

クレヒス(クレジットヒストリー)はCIC・JICC・全国銀行個人信用情報センター(KSC)の3つの信用情報機関が管理しており、それぞれ異なる情報を記録しています。

| 登録情報 | 保存期間 | |

|---|---|---|

| CIC | 申込情報 | 照会日より6ヵ月間 |

| クレジット情報 | 契約期間中および契約終了後5年以内 | |

| 利用記録 | 利用日より6ヵ月間 | |

| JICC | 本人を特定するための情報 | 契約内容に関する情報等が登録されている期間 |

| 契約内容に関する情報 | 契約継続中及び契約終了後5年以内 (契約日2019/10/1以降の場合) |

|

| 返済状況に関する情報 | 契約継続中及び契約終了後5年以内 (契約日2019/10/1以降の場合) |

|

| 取引事実に関する情報 | 契約継続中及び契約終了後5年以内 (契約日2019/10/1以降の場合) |

|

| 申込みに関する情報 | 照会日から6ヵ月以内 | |

| 本人申告コメント情報 | 登録日から5年以内 | |

| 貸付自粛依頼情報 | 申請日から5年以内 | |

| 全国銀行個人信用情報センター(KSC) | 本人情報 | 下記の情報のいずれかが登録されている期間 |

| 取引情報 | 契約期間中および契約終了日(完済していない場合は完済日)から5年を超えない期間 | |

| 照会記録情報 | 当該利用日から1年を超えない期間 | |

| 官報情報 | 破産手続開始決定等を受けた日から7年を超えない期間 | |

| 苦情受付コード | 当該調査中の期間 | |

| 本人申告情報 | 本人から申告のあった日から5年を超えない期間 | |

| 貸付自粛情報 | 申告日から5年を超えない期間 | |

申込履歴や返済状況、債務整理などさまざまな情報が保管されています。カード会社は申込みのたびに、これらの情報を確認して審査を行っています。

クレヒスの情報の保存期間

信用情報の保存期間は、通常5年間です。なお、自己破産や債務整理の情報の場合、7年間は残ります。また、滞納や延滞などをしたタイミングではなく、解消してから5年間は保存されます。

クレヒスを早く回復させたければ、できるだけ早くその問題を解消する必要があるのです。

期間が過ぎて情報が削除されたのち、良好なクレヒスを積み重ねれば信用力を回復できます。

悪いクレヒスの場合、審査に通りづらくなる

クレジットカードやカードローンを申し込む際、悪いクレヒスが登録されていると審査は不利になります。

過去に支払い遅延や滞納がある場合、金融機関から返済が滞るのではと疑われるためです。

さらに、短期間に複数のカードを申し込むと「多重申込み」とみなされ、悪いクレヒスとして審査に悪影響を与えます。悪いクレヒスが記録されていると、クレジットカードだけでなく、住宅ローンやマイカーローンなどの審査にも影響を及ぼします。

クレヒスがない(スーパーホワイト)状態でも審査は通りづらい

クレヒスが一切ない状態のスーパーホワイトも、審査に通りづらくなります。

スーパーホワイトとは、クレジットカードやローンを一度も利用したことがなく、信用情報がまったく登録されていない状態のことです。この状態になる人は、クレジットカードを一度も使ったことがない若年層や、過去に契約があったものの長期間利用せず、信用情報の保存期間が経過して情報が消えた人などです。

スーパーホワイトは、悪いクレヒスがないため問題がないように思えますが、審査では不利になることがあります。なぜなら、クレヒスがないと返済実績を評価できないため、本当に返済してくれるのか判断が難しいためです。

一般ランクのカードであればあまり関係ありませんが、ゴールドカードやプラチナカードなどのステータスカードは審査が厳しくなる傾向があります。

スーパーホワイトの状態を解消するには、比較的審査に通りやすいクレジットカードを作り、定期的に利用することが大切です。 少額の決済を継続し、期日までに支払いを完了すれば、良いクレヒスとして信用情報が蓄積されます。

クレヒスを積み重ねれば、将来的にローンや高ランクのカードを申し込む際に審査が有利になります。

クレヒスに傷がつく原因

具体的にどのような行動をするとクレヒスに傷がつくのでしょうか。実は支払い遅延や多重申込み以外にもさまざまな理由があります。これらをしないように意識して、よいクレヒスを育てましょう。

支払いが遅延している

クレジットカードやローンの支払いなどが遅延した場合、利用している金融機関から信用情報機関に遅延した事実が登録されます。

遅延した事実が登録されるだけでカードやローンが利用できなくなるとは限りませんが、新たに申し込む場合に審査の参考にされるため注意が必要です。

数日から2週間程度なら、信用情報に記録されないため悪影響はほぼありません。しかし、1ヵ月以上の遅延となると、今後の審査に多少影響があります。2ヵ月以上になると、新たなクレジットカードやローンの審査通過がかなり難しくなります。

| 遅延期間 | 信用情報への影響 | 審査への影響 |

|---|---|---|

| 1日~2週間程度の遅延 | 一時的な遅れとして処理され、信用情報機関には記録されない。 ただし、カード会社の社内記録として残ることがある。 |

影響はほぼないが、頻繁に遅延するとカード会社の社内審査で不利になる可能性がある。 |

| 1ヵ月(約30日)以上の遅延 | 一部のクレジットカード会社やローン会社では、信用情報機関に遅延情報が登録される可能性がある。 | 「支払い遅延があった」と判断され、新規のクレジットカードやローンの審査でマイナス要因になる。 |

| 61日以上または3ヵ月以上の遅延(長期延滞) | 「異動情報」として信用情報機関に登録される。金融事故として扱われ、ブラックリスト状態となる。 | 新たなクレジットカードやローンの審査に大きな影響を及ぼし、審査通過が困難になる可能性が高い。 |

クレヒスに傷がつくと、新たなカードやローンを申し込む際、過去の遅延実績から「この申込み者は返済能力がない」と判断されて審査に通らない可能性が高いです。

短期間に多数のカードを申し込む

短期間に複数のクレジットカードを申し込むと、クレヒスに傷がつく可能性があります。

クレヒスには、カードの申込履歴も記録されるため、金融機関は申込者が短期間で複数のカードに申し込んでいるかを確認できます。

もし短期間に何枚も申し込んでいる履歴があると、「お金に困っていて、無理に借入れを増やそうとしているのではないか」と判断され、審査で不利になる可能性があります。

クレジットカードを複数枚作りたい場合は、一度に申し込むのではなく、6ヵ月以上の間隔をあけて申し込むことをおすすめします。6ヵ月以上経つと、申込履歴の情報が信用情報機関から消えるためです。

短期間に多数のカードを解約する

短期間に多数のクレジットカードを解約することも、クレヒスに悪い影響を与える可能性があります。 カード会社によっては、申込時にポイントを付与するなど入会キャンペーンを行っているところがあります。1度に多数のカードを解約すると「入会キャンペーン目当てでカードを申し込んでいるのではないか」と思われます。結果、短期的な利用しかしない申込み者にカードを発行する意味はないとカード会社は判断し、審査に落ちてしまうケースがあるのです。

金融機関の不信を招かないよう、クレジットカードは本当に必要なときに必要な枚数だけに申し込むようにしましょう。カードを複数枚解約する必要が生じた場合は、期間をあけてから行うようにしてください。

短期間に高額商品を大量購入

短期間に高額商品を大量に購入すると、クレヒスに悪影響を及ぼすことがあります。

これは、クレジットカードの不正利用や現金化の疑いを持たれやすいためです。

ギフト券やブランド品、貴金属などの換金性が高い商品を短期間で大量購入すると「現金化目的ではないか」と判断されることがあります。クレジットカードのショッピング枠を使った現金化は禁止されており、不正利用と見なされる場合があるため注意しましょう。

また、普段とは異なる高額な決済が短期間に繰り返されると、カード会社の不正検知システムが作動し、一時的にカードの利用が制限される可能性もあります。

その結果、カードの利用停止や審査への影響が生じることがあるのです。

自己破産・債務整理などの金融事故を起こす

自己破産や債務整理を行うと、クレヒスに深刻な影響を与えます。

金融事故情報は信用情報機関に7年間記録され、その間、新たなクレジットカードやローンの審査が通りにくくなります。

自己破産とは、借金の返済が困難になった場合に、裁判所を通じてすべての債務を免除してもらう手続きです。

債務整理には任意整理や個人再生などがあり、借金の一部を減額したり、返済期間を調整したりする方法が含まれます。

金融事故情報は信用情報機関に最長5~7年間記録され、その間はほとんどのクレジットカードやローンの審査に通らなくなります。

信用を回復するためには、事故情報が記録されている期間が過ぎるのを待ち、再びクレジットカードを適切に利用することが大切です。

まずは審査に通りやすいカードを利用し、少額の決済と期日に支払いを問題なく続けることで、信用力を回復していきましょう。

クレヒスが登録される3つの信用情報機関

クレヒスを登録する信用情報機関は、CIC・JICC・KSCの3つがあります。

信用情報機関は、過剰貸し付けや多重債務者の発生を防ぐ消費者保護の目的で、「CRIN(Credit Information Network)」というネットワークで情報を共有しています。

| 信用情報機関 | 加盟会員 | 取り扱う情報 |

|---|---|---|

| CIC (株式会社シー・アイ・シー) |

クレジットカード会社・信販会社・消費者金融・携帯電話会社など | クレジットカードの利用履歴・分割払い・キャッシングなど |

| JICC (日本信用情報機構) |

消費者金融・クレジットカード会社・リース会社・信販会社など | 消費者金融の利用履歴・ローン契約・延滞情報など |

| KSC (全国銀行個人信用情報センター) |

銀行・信用金庫・信用組合など | 住宅ローン・銀行系ローン・金融事故情報(自己破産・債務整理など) |

CIC (株式会社シー・アイ・シー)

CICはクレジット事業を営む企業を会員とする信用情報機関で、1984年に設立されました。金融庁から指定を受けた割賦販売法および貸金業法に基づく唯一の信用情報機関です。消費者のクレジットやローン利用に関する信用情報の管理や提供を行っています。

CICの加盟会員一例は以下となります。

加盟会員一例

信販会社、百貨店、専門店会、流通系クレジット会社、銀行系クレジット会社、家電メーカー系クレジット会社・自動車メーカー系クレジット会社、リース会社、保険会社、保証会社、銀行、消費者金融会社、携帯電話会社など引用:CIC

携帯電話の分割払い契約の審査にも活用されます。

とくに、61日以上の延滞や短期間での複数申し込みは、審査に影響を与える可能性があるため注意が必要です。

JICC (日本信用情報機構)

JICCは信用情報の収集や登録などを行う企業で、1986年に設立されました。金融庁から信用情報提供等業務を行う指定信用情報機関として指定されています。

JICCの加盟会員の業態は消費者金融会社、流通系・銀行系・メーカー系クレジット会社、信販会社、金融機関、保証会社、リース会社などです。加盟会員は公式サイトから検索できます。

カードローンやリース契約の審査で、他社の借入れ状況や返済能力を判断するために参照されます。

KSC (全国銀行個人信用情報センター)

全国銀行個人信用情報センターは、一般社団法人全国銀行協会(JBA)が運営している信用情報機関です。消費者信用の円滑化などを図るために設立されました。全国銀行協会は、日本で活動している銀行を直接の会員とする組織です。

住宅ローンや銀行系ローンの審査に活用され、自己破産や債務整理などの金融事故情報を長期間記録する機関として知られています。

全国銀行協会には、みずほ銀行、三菱UFJ銀行、三井住友銀行、りそな銀行などメガバンクや地方銀行が加盟しています。詳しくは、全銀協の会員一覧から確認することが可能です。

クレヒスの確認方法

審査に通らないときや自分のクレヒスの状態が不安な場合は、一度確認してみるのもよいでしょう。

無料ではありませんが、信用情報機関に開示請求をすると確認できます。

| CIC | JICC | KSC | |

|---|---|---|---|

| 確認できる内容 | クレジット情報 申込情報 利用記録 参考情報 |

氏名 生年月日 電話番号 利用金額 残高 遅延 法的手続きの有無など |

本人情報 取引情報 照会記録情報 官報情報 苦情受付コード 本人申告情報 貸付自粛情報 |

| 情報開示の方法 | インターネット 郵送 |

スマホアプリ 郵送 |

インターネット 郵送 |

| 手数料 | インターネット:500円(税込) 郵送:1,500円(税込) |

700円(税込) | 1,000円(税込) |

情報開示の際は、運転免許証やマイナンバーカードなど本人確認書類を求められるので、事前に準備しておきましょう。

CICに開示請求をする

CICの情報開示請求は、インターネット・郵送の2つの方法で行えます。

| インターネット開示 | CICの公式サイトから手続きを行い、クレジットカードまたはデビットカードで手数料を支払うと、即時に情報を確認できます。 |

|---|---|

| 郵送開示 | 開示申込書をダウンロードし、本人確認書類を添えて郵送します。 手数料は定額小為替で支払い、結果が届くまでに数日かかります。 |

開示方法によって、手数料や支払い方法が異なります。

■CICの情報開示の手数料と支払い方法

| 開示請求方法 | 手数料 | 支払い方法 |

|---|---|---|

| インターネット開示 | 500円(税込) | PayPay、楽天ペイ、キャリア決済、クレジットカード、デビットカード |

| 郵送開示 | 1,500円(税込) | 開示利用券(コンビニチケット)、定額小為替証書(ゆうちょ銀行) |

開示請求には手数料がかかるため注意しましょう。

CICで開示請求をする手順

CICで開示請求する手順は難しくありません。事前に手順を確認しておくとスムーズです。

- CICの公式サイトにアクセスする

- 「インターネットで開示する」を選択

- 利用環境と支払い方法を確認

- 利用規約を確認

- 受付番号を取得

- お客様情報を入力

- 必要なパスワードを控える

- 個人信用情報を取得

- CICの公式サイトから信用情報開示申込書をダウンロードして記入

- 本人確認書類を用意

- 定額小為替証書(手数料)を購入

- 必要書類をCIC郵送開示センターへ送付

- 約10日後に開示報告書が届く

CICの開示請求は、インターネットでの手続きが最もスムーズで便利です。自分の信用情報を事前に確認し、問題ないことを確認してからクレジットカードに申し込むと審査落ちする確率を減らせます。

クレヒスに傷があるかないかの見分け方

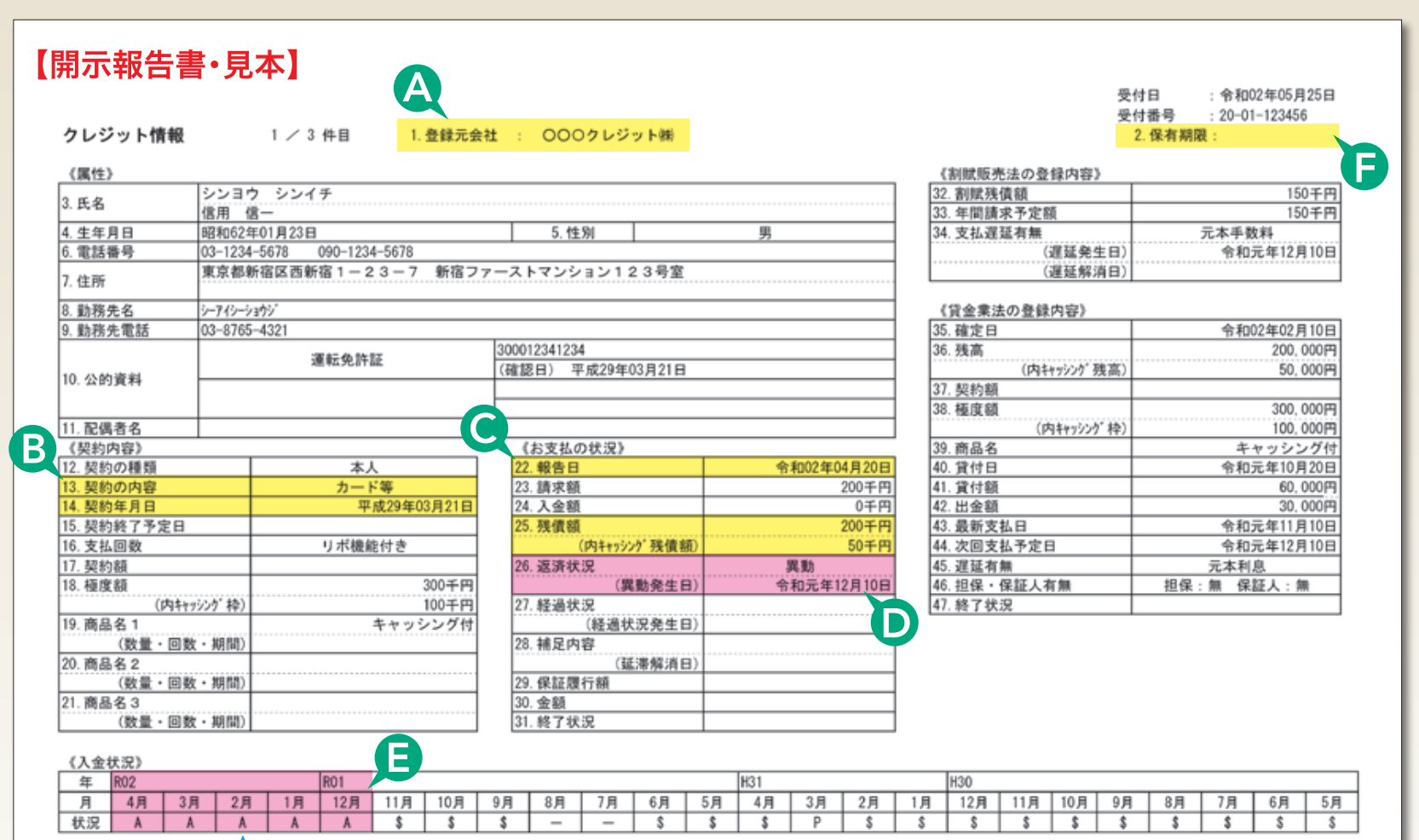

クレヒスに傷があるかないかを見分けたい時は、CICの場合、開示報告書の「入金状況」と「返済状況」を確認しましょう。

入金状況にAと記載がある場合と、返済状況に異動と書いてある場合はクレヒスに傷がついてます。

| 入金状況に「A」マーク | 支払い遅延を示す |

|---|---|

| 返済状況に「異動」情報 | 61日以上または3ヵ月以上の長期延滞や自己破産、債務整理などの記録 |

良いクレヒスの育て方は?【スーパーホワイト必見】

審査が有利になる良いクレヒスはどのように育てればよいのでしょうか。クレヒス修行には最低でも半年以上かかるとされています。

クレジットカードやローンの審査で不利な状況を作らないためにも、今のうちから少しずつ信用を上げておくことが大切です。

傷ついた信用情報を回復させるには?クレヒス修行に必要な期間

支払い遅延などを起こしてクレヒスに傷をつけてしまった場合でも、回復させることができます。信用情報機関に管理されている多くの情報は最大5年保存されるため、完全に回復させるまでには5年かかります。なお、自己破産や債務整理の情報は7年です。

その間はクレジットカードの審査は不利になりますが、傷がついた履歴以降のクレヒスを良好にしておくことが大切になります。

審査難易度の低いクレジットカードを発行する

クレジットカードを持っていない人は、まず審査難易度の低いカードを1枚発行し、クレヒスを積み上げましょう。

審査が比較的通りやすいクレジットカードには、年会費無料や申込条件がゆるいなどの共通点があります。

- 年会費無料

- 申込条件がゆるく学生やアルバイトでも作れる

- 流通系や消費者金融系のカードは審査が緩やか

消費者金融系のACマスターカード、流通系のPayPayカードなどは審査が不安という人におすすめです。毎月少額の利用と期限内の支払いを継続すると、信用情報が蓄積され、クレヒスを育てられます。

支払い遅延を起こさない

良いクレヒスを育てるために、カードやローンの支払いを遅延させないようにしましょう。クレジットカードの支払いを滞納すると、信用情報機関に履歴として残ります。遅延が長引くと信用情報にさらに傷が付き、他のカードやローンを申し込んだときに金融機関から「支払い能力がない」と判断されるかもしれません。

良いクレヒスを保つためにも、カードやローンは計画的に利用しましょう。

長期間にわたって定期的に利用する

良いクレヒスを育てるためには、長期間にわたって定期的に利用することが大切です。短期間でクレジットカードの契約や解約を繰り返すと、申込みブラックとして判断されてしまうかもしれません。

複数枚の契約や解約を行いたい場合は、6ヵ月以上空けてから行うとよいでしょう。

クレヒスについてよくある質問

クレヒスに関するよくある質問をまとめたので、ぜひ参考にしてください。

クレジットカードやローンを扱う金融機関は、契約者の信用情報を確認する目的で信用情報機関のクレヒスを参照します。

- クレジットカードやローンを申し込んだときの契約者情報

- クレジットカードやローンの申込内容

- クレジットカードやローンの利用記録

クレヒスの回復を確認する手段のひとつとして、信用情報機関の情報開示をする方法があります。開示報告書上で未入金や支払い遅延などの情報がなくなっていれば、回復したといえるでしょう。

たとえば、CICのインターネット開示は500円(税込)です。

クレジットカード会社の利用明細を確認すれば、支払い遅延の有無は把握できますが、信用情報機関に記録されている情報を知るには、開示請求が必要です。

開示請求をしてもクレヒスには影響せず、審査の結果に影響を与えることもありません。

ただし、開示には手数料がかかります。インターネット開示は500円(税込)、郵送開示は1,500円(税込)です。

しかし、利用頻度や支払い状況によっては、信用情報に影響を及ぼす場合があります。

たとえば、頻繁に高額な分割払いを利用していると、「返済負担が大きい」と判断される可能性があります。

また、支払いが遅れると信用情報機関に記録され、審査に不利になることがあります。

審査を有利に進めるには、無理のない範囲で分割払いを利用し、期限内に支払いを続けることが大切です。

クレヒスは、クレジットカードやローンの利用履歴が信用情報機関に記録されることで形成されます。

しかし、デビットカードは銀行口座の残高から即時決済されるため、信用取引には該当しません。

クレヒスを積みたい場合は、審査に通りやすいクレジットカードを発行し、毎月少額の決済を行い、期限内に支払うのが有効な方法です。

まずは、流通系や消費者金融系のカードを申し込み、クレジットカードの利用実績を作るとよいでしょう。