「専業主婦だとクレジットカードの審査に通らないかも…」と不安に感じていませんか。

実は、専業主婦でもクレジットカードを発行できるチャンスは十分あります。とくに、年会費無料で本人に収入条件がないカードや、配偶者の収入も含めて審査してくれる「審査が甘い」と言われるクレジットカードなら、申し込みやすい傾向があります。

この記事では、専業主婦でも作れる審査の甘いクレジットカード9枚を紹介し、あわせてカード選びのポイントや審査時の注意点も解説します。

より快適に、よりお得に買い物をしたい専業主婦の人は、ぜひ参考にしてください。

「とにかくクレジットカードを発行したい!」という人は審査が甘いクレジットカードの解説記事もおすすめです。審査に通りやすくなるコツも紹介しています!

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

専業主婦でもクレジットカードは作れる?

専業主婦で収入がないけれど、クレジットカードを作れるのか不安に思っていないでしょうか。家計管理や食材・日用品の買い物、公共料金の支払いなどでクレジットカードが必要になる場面は少なくありません。

結論からいうと、専業主婦でもクレジットカードは問題なく作れます。なぜなら申込条件に収入の要件がないカードや、配偶者に安定した収入があれば申込めるカードがあるためです。

たとえば、三井住友カード(NL)の申込条件は高校生を除く18歳以上で、収入の要件はありません。PayPayカードは安定収入の要件はありますが、「本人または配偶者に安定した継続収入がある人」と明記されており、必ず本人に収入がある必要はありません。

そこで、専業主婦がクレジットカードを作るための2つの方法を詳しく紹介します。

自分の名義でカードを持つ

収入がない専業主婦でも、自分名義のクレジットカードを作れます。申込条件に収入の要件がないカードであれば、審査に影響しません。

また、クレジットカードの審査は、世帯収入に重きを置いて行われる点も理由の一つです。安定した収入がある配偶者がいれば、家計全体として返済能力があると判断され、審査を通過する可能性が高くなります。

ただし、どのクレジットカードでも作れるわけではありません。ゴールドカードやプラチナカードといった高ランクのカードは、申込者本人に安定収入が求められるケースが多いです。

家族カードなら配偶者の審査のみで作れる

希望するクレジットカードの審査に通らなくても、家族カードであれば発行する方法があります。たとえば、希望のカードの申込みには申込者本人に安定収入が必要である場合や、過去に延滞歴があって審査に通らない場合などには、家族カードが有効な選択肢です。

家族カードとは、本会員の追加カードとして発行されるもので、本会員が審査に通過していれば審査なしで発行できます。利用できる特典や優待は本会員のカードとほぼ同じであるため、実質的に自分のクレジットカードとして使えます。

ただし、利用履歴は本会員も確認できます。いつどこでいくらの買い物をしているか配偶者に知られたくない人は注意が必要です。

審査が不安な場合や自分では申込条件を満たせないカードがほしい場合は、家族カードの発行を検討しましょう。

審査が不安な専業主婦におすすめクレジットカード9枚

専業主婦におすすめのクレジットカードを9枚紹介します。

今回は、主に以下の条件を満たすカードを選定しており、専業主婦でも作れるのはもちろん、ポイントや優待などの魅力も多いカードです。

- 申込条件に安定収入の条件がない、もしくは配偶者に安定収入があれば審査に通る可能性がある

- 通常のポイント還元率が0.5%以上で日々の買い物がお得になる

| カード名 | 三井住友カード(NL) | 楽天カード/楽天PINKカード | エポスカード | PayPayカード | au PAYカード | リクルートカード | メルカード | Olive | 三菱UFJカード |

|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 永年無料 | 永年無料 |

| 家族カード年会費 | 無料 | 無料 | - | 無料 | 無料 | 無料 | なし | 無料 | 永年無料 |

| ポイント 還元率 |

0.5%~7% | 1.0%~3.0% | 0.5%~1.0% | 1.0%~5.0% | 0.01 | 1.2%~3.2% | 1.0%~4.0% | 0.5%~20.0% | 0.5% |

| 申込条件 | 18歳以上 (高校生を除く) |

18歳以上 (高校生を除く) |

18歳以上 (高校生を除く) |

・国内在住の満18歳以上(高校生除く)の人 ・本人または配偶者に安定した継続収入がある人 ・本人認証が可能な携帯電話を持っている人 |

・満18歳以上(高校生除く) ・本人または配偶者に定期収入のある人 |

・18歳以上 ・本人または配偶者に安定した収入のある人 |

18歳以上 ※高校生は卒業年度の1月1日以降なら可 |

満18歳以上(高校生除く) | ・18歳以上で本人または配偶者に安定収入がある人 ・18歳以上の学生(高校生除く) |

| 国際 ブランド |

Visa/Mastercard | Visa/JCB/ Mastercard/ /AmericanExpress |

Visa | Visa/Mastercard/JCB | Visa/Mastercard/AmericanExpress | Visa/Mastercard/JCB | JCB | Visa | Visa/JCB/Mastercard®/American Express® |

| 詳細 |

公式サイト

|

公式サイト

|

公式サイト

|

公式サイト

|

公式サイト

|

公式サイト

|

公式サイト

|

公式サイト

|

公式サイト(*)

|

| 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

三井住友カード(NL)|コンビニで最大7%還元の年会費無料カード

| クレジットカード 年会費 |

無料 |

|---|---|

| 還元率 | 0.5%~7% ※ |

| ポイントの種類 | Vポイント |

| クレジット カードの 発行スピード |

最短10秒 ※即時発行できない場合があります |

| 申込条件 | 18歳以上(高校生を除く) |

| 発行会社 | 三井住友カード株式会社 |

※注釈

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※詳細は三井住友カード公式ホームページをご確認ください

- 対象のコンビニやファミリーレストラン、カフェなどでスマホのタッチ決済をすると最大7%ポイント還元

- 年会費が永年無料

- 券面にカード情報がなくてセキュリティ性が高い

三井住友カード(NL)は年会費が永年無料で、券面にカード情報がないナンバーレスデザインのクレジットカードです。ポイント還元率も最大7%と、安全性とお得さを兼ね備えた1枚となっています。

申込条件に安定収入の要件はないため、専業主婦でも問題なく申込めます。一般ランクのカードかつ、顧客誘致のためのポイント特典も豊富であるため、専業主婦でも審査に通る可能性が十分にあります。ブラックリストに載っていたりしなければ、作れる可能性が高いです。

三井住友カード(NL)が専業主婦におすすめできる点は、対象のコンビニやファミリーレストラン、カフェなどでスマホのタッチ決済をすると、最大7%ポイント還元になるところにあります。対象店舗はセブン-イレブンやガスト、ドトールコーヒーショップなど身近なお店が多いです。

日用品がきれてしまって急いでコンビニに行きたいときや家族でレストランに行きたいとき、主婦仲間とカフェで談笑したいときなどの支払いがお得になります。

- セイコーマート

- セブン‐イレブン

- ポプラ

- ローソン

- マクドナルド

- サイゼリヤ

- ドトールコーヒーショップ

- エクセルシオールカフェ

- かっぱ寿司

- 新規入会&条件達成で5,000円分のVポイントPayギフトプレゼント

楽天カード/楽天PINKカード|楽天市場で3.0%還元

| クレジットカード 年会費 |

無料 |

|---|---|

| 還元率 | 1.0% |

| ポイントの種類 | 楽天ポイント |

| クレジット カードの 発行スピード |

1週間~10日 |

| 申込条件 | 18歳以上(高校生を除く) |

| 発行会社 | 楽天カード株式会社 |

- 楽天市場で使うとポイント還元率3.0%

- 通常のポイント還元率が1.0%と高くていつでもお得

- 持ってる人が多い人気のカード

楽天カードは年会費無料のクレジットカードで、通常のポイント還元率が1.0%と高いという特徴があります。0.5%のカードが多いため、どんなお店でもポイントが貯まりやすくてお得です。

また、楽天カードは流通系のクレジットカードに分類され、幅広い層を対象に発行されています。公式サイトにも「18歳以上の方であればどなたでもお申込みいただけます」と書いてあり、審査のハードルは比較的低めに設定されていると考えられます。

さらに、地上波のテレビCMも展開しており、全国的に利用者を増やしている点も審査基準が厳しくないと考えられる理由です。申込条件に収入の要件はないため、専業主婦でも作れる可能性は十分あるでしょう。

楽天カードは楽天市場で使うと、ポイント還元率が3倍(3.0%)になる点が魅力です。楽天市場で日用品や化粧品などを買う機会が多いなら、非常にお得になります。楽天スーパーSALEなどのセール期間中に買い溜めしておくのもよいでしょう。

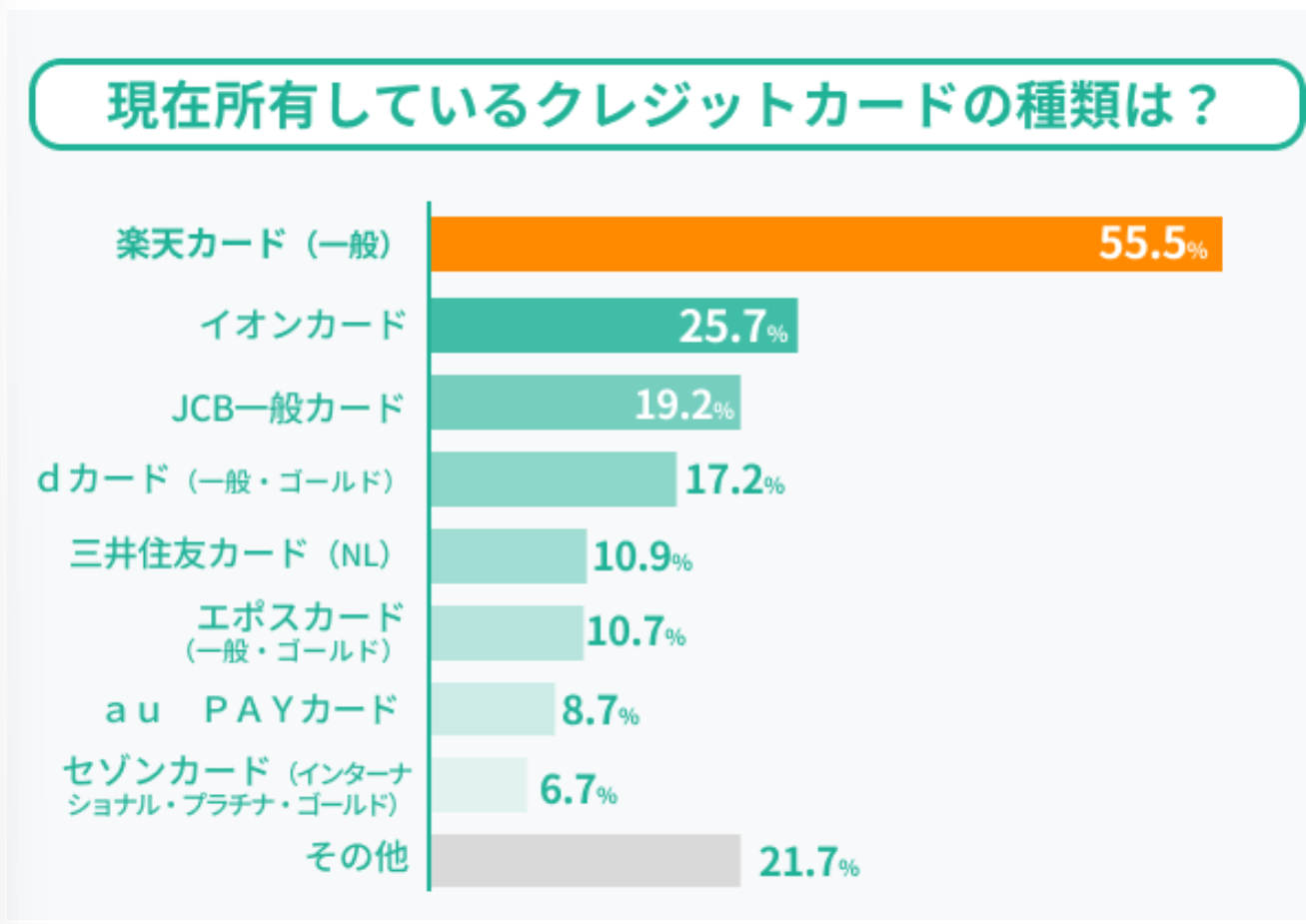

このようにポイントが貯まりやすい特徴もあり、楽天カードは非常に人気があります。編集部で独自に506人に対してアンケート調査をしたところ、55.5%もの人が楽天カードを持っていました。

周りの主婦仲間も楽天カードを持っているかもしれません。

さらに、楽天カードには楽天PINKカードという女性専用のカードがあります。通常の楽天カードと同等の機能に加えて、クーポンやサービス優待などの選べる特典が用意されています。

| 選べる優待 | 内容 |

|---|---|

| 楽天グループ優待サービス | 楽天市場や楽天トラベルなどでの割引クーポンや楽天ポイントのプレゼント |

| ライフスタイル応援サービス | 飲食店や映画、習い事など全国約140万件以上の多彩なジャンルの割引・優待 |

| 女性のための保険「楽天PINKサポート」 | 楽天PINKカード限定で加入できる女性特有の疾病に対する保険 |

楽天市場で買い物する人やみんなが持ってるカードを作りたい人は、楽天カードがおすすめです。

- 新規入会&利用で最大5,000ポイント

エポスカード|全国1万店舗で割引や優待が受けられる

| クレジットカード 年会費 |

無料 |

|---|---|

| 還元率 | 0.5% |

| ポイントの種類 | エポスポイント |

| クレジット カードの 発行スピード |

最短5分 |

| 申込条件 | 18歳以上(高校生を除く) |

| 発行会社 | 株式会社エポスカード |

- カフェやスパ、レジャー施設など全国1万店舗で優待を受けられる

- カードを最短即日で受け取れる

- 海外でトラブルが起きたときにサポートデスクが使える

エポスカードは年会費がかからない使いやすいカードで、近くのマルイ店頭で最短即日で発行できます。また、海外旅行傷害保険や海外サポートデスクが使えるため、安心して海外旅行に行けます。

エポスカードには安定収入がなくても申込可能です。さらに、流通系に属するカードなので、ユーザー獲得に積極的で審査の難易度も高くありません。収入のない専業主婦でも作れる可能性は十分あるでしょう。

エポスカードは、全国1万店舗で割引やポイント特典などが受けられる優待が魅力です。アミューズメントやスパ、カラオケなどレジャー施設が多く優待店となっています。休日に家族で映画館や水族館、遊園地をお得に楽しんだり、旅行に出かけたりすることが可能です。

また、主婦仲間とカフェで会話を楽しむ際もお得に過ごせます。

| 対象店舗 | 優待内容 |

|---|---|

| よみうりランド | ワンデーパスおよび入園料が200円割引 |

| マクセル アクアパーク品川 | 入場料が100円割引 |

| 渋谷HUMAXシネマ | 一般鑑賞料金が500円割引 |

| ビッグエコー池袋駅東口店 | ・ルーム料金が一般料金より30.0%割引 もしくは ドリンクバー付き ・飲み放題コースが会計総額より10.0%割引 ・エポスポイント5倍 |

| トヨタレンタカー | 基本料金より5.0%割引 |

| エクスペディア | ・国内・海外ホテルが8.0%割引 ・国内・海外「航空券+ホテル」が2,500円割引 ※ |

エポスカードは、家族や主婦仲間と外出する機会が多い人におすすめです。

PayPayカード|PayPayとYahoo!ショッピングでポイントアップ

| クレジットカード 年会費 |

無料 |

|---|---|

| 還元率 | ご利用金額200円(税込)ごとに1% |

| ポイントの種類 | PayPayポイント |

| クレジット カードの 発行スピード |

申込み&審査で最短7分 |

| 申込条件 | ・国内在住の満18歳以上(高校生除く)の人 ・本人または配偶者に安定した継続収入がある人 ・本人認証が可能な携帯電話を持っている人 |

| 発行会社 | PayPayカード株式会社 |

PayPayカードは年会費無料かつ、最短7分でカード番号を発行できます。そのため、最短即日でネットショッピングなどの買い物が可能です。

申込条件に安定収入の記載がありますが、配偶者に安定収入があれば申込めるため、専業主婦でも作れます。また、流通系のカードに属しており、ユーザー獲得に前向きなので、審査基準も厳しくありません。

PayPayカードの魅力は、PayPayやYahoo!ショッピングの支払いに使うとポイントアップする点です。

たとえば、支払い元にPayPayカードを設定してPayPayを使うと、通常0.5%のところが1.0%ポイント還元になります。さらに、PayPayステップの条件を達成すれば、1.5%まで上がるのです。

- 200円以上の支払いをトータル30回

- トータル10万円以上の支払い

また、Yahoo!ショッピングで利用すると、買い物金額に対して毎日最大5.0%ポイントがもらえます。日々の買い物をPayPayやYahoo!ショッピングでしている人は、PayPayカードを選ぶと非常にお得です。

au PAYカード|携帯料金や公共料金の支払いで1.0%還元

| クレジットカード 年会費 |

無料 |

|---|---|

| 還元率 | 1.0% |

| ポイントの種類 | Pontaポイント |

| クレジット カードの 発行スピード |

最短4日 |

| 申込条件 | 個人で利用のau IDを所有する 満18歳以上(高校生除く)で本人または配偶者に定期収入のある人 |

| 発行会社 | auフィナンシャルサービス株式会社 |

au PAYカードは年会費無料かつ、通常のポイント還元率が1.0%と高め(目安0.5%)でクレジットカード初心者にも使いやすい1枚です。公共料金の支払いでも1.0%ポイント還元される点も魅力です。

配偶者に安定収入があれば申込可能で、専業主婦でも作れる可能性が十分あります。また、一般ランクかつ年会費無料のカードで、多くの人が使いやすい設計になっているため、審査難易度も高くありません。

au PAYカードの特徴は、auもしくはUQ mobileの携帯料金が最大月220円も割引される点です。au PAYカードで支払うだけで、毎月の固定費を節約できます。ただし、povoは対象外です。このため、auもしくはUQ mobileのスマホプランを使っている人におすすめです。

リクルートカード|いつでも1.2%の高還元・年会費無料

| クレジットカード 年会費 |

無料 |

|---|---|

| 還元率 | 1.2% |

| ポイントの種類 | リクルートポイント |

| クレジット カードの 発行スピード |

最短1~3営業日 |

| 申込条件 | 18歳以上で本人または配偶者に安定した収入のある人 |

| 発行会社 | 発行会社 三菱UFJニコス(株) 株式会社ジェーシービー |

リクルートカードは年会費がかからないうえ、国際ブランドをJCBにすれば最短5分でカード番号を発行可能です。そのため申込んでからすぐにネットショッピングやスマホのタッチ決済などで買い物できます。

申込条件に「安定した収入のある人」と記載されていますが、配偶者に収入があればよいので、専業主婦でも作れる可能性は十分あります。

リクルートカードの魅力は、通常のポイント還元率が1.2%と最も高い点です。一般的には0.5%~1.0%のため、リクルートカードならどんなお店やサービスでもお得になります。さらに、公共料金の支払いや家族カードの利用時もポイント還元率は1.2%のため、家族全員で持てばポイントがザクザク貯まります。いつでもどこでもお得に買い物したい人におすすめのカードです。

さらに、リクルートのサービスで利用すると、より多くのポイントを貯められます。

| じゃらんnet | 3.2% |

|---|---|

| ホットペッパービューティー | 3.2% |

| ホットペッパーグルメ | 1.2%還元+予約人数×50ポイント |

家族での旅行や外食などの際に、リクルートカードでリクルートのサービスを使えば非常にお得です。

メルカード|メルカリ利用で最大4.0%還元

| クレジットカード 年会費 |

無料 |

|---|---|

| 還元率 | 1.0%~4.0% |

| ポイントの種類 | メルカリポイント |

| クレジット カードの 発行スピード |

最短2分 |

| 申込条件 | 18歳以上 ※高校生は卒業年度の1月1日以降なら可 |

| 発行会社 | 株式会社メルカリ |

- 流通系のカードで安定収入の要件がなく審査に通りやすい

- メルカリで最大4.0%ポイント還元

- 好きなタイミングを利用金額を支払える

メルカードは年会費無料で通常のポイント還元率が1.0%と、クレジットカード初心者にも使いやすいカードです。さらに、メルカリでの利用でポイントアップする特典もあります。

メルカードの審査基準は18歳以上で、卒業年度の1月1日以降なら高校生でも申込めます。高校生でも作れるほどなので、審査難易度はかなり低いです。

メルカードは流通系に属するカードであるため、カード会社のタイプから考えても審査基準は甘いです。収入がなく審査が不安な専業主婦でも十分作れる可能性があります。

メルカードの魅力は、メルカリでの利用でポイント還元率が最大4.0%になる点です。メルカリをよく使う人にはとてもお得です。なお、商品ごとに適用されるポイント還元率は異なります。また、月に獲得できるポイントは最大5,000ポイントまでです。

さらに、翌月末までであれば、利用金額をいつ返済しても問題ありません。配偶者の給料日やボーナス日などにあわせて、返済計画を柔軟に立てられます。

メルカリを日頃から使う専業主婦は、メルカード一択です。

- 新規入会でメルカリで使える50.0%オフクーポンがもらえる(割引上限1,000円)

- 300円(税込)以上の利用で1,000ポイント

Olive(オリーブ)|銀行・クレジット・デビットを1枚に集約

| クレジットカード 年会費 |

永年無料 |

|---|---|

| 還元率 | 0.5%~20.0% |

| ポイントの種類 | Vポイント |

| クレジット カードの 発行スピード |

最短3営業日 |

| 申込条件 | 満18歳以上(高校生除く) |

| 発行会社 | 三井住友カード株式会社 |

※注釈

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

- ポイント特典でユーザー獲得に積極的なため審査に通りやすい

- クレジット・デビット・ポイントカード・キャッシュカードを1枚にまとめられる

- 対象の店舗でスマホのタッチ決済で最大20.0%ポイント還元

Oliveは、クレジット・デビット・ポイント・キャッシュカードの4つの機能が1枚に集約された便利なカードです。それぞれ別々のカードを作る手間がかかりません。支払い方法もアプリで簡単に切り替えられます。

Oliveは三井住友カードが発行しており、銀行系に属しています。そのため、審査はやや厳しめとされています。 しかし、年会費無料かつ一般ランクのカードなので、専業主婦でも審査に通る可能性は十分あります。また、Oliveはポイント還元や選べる特典などのユーザー獲得に力を入れています。

専業主婦におすすめできる点としては、セブン-イレブンやマクドナルド、ドトールコーヒーショップなどの身近なお店でスマホのタッチ決済を利用すると、最大20.0%のポイント還元が受けられます。最大20.0%ポイント還元には他サービスの契約など条件が多数ありますが、スマホのタッチ決済をするだけでも7%還元されるためお得です。

- セブン-イレブン

- ポプラ

- ローソン

- セイコーマート

- マクドナルド

- サイゼリヤ

- ドトールコーヒーショップ

- エクセルシオール カフェ

- かっぱ寿司 など

コンビニやファミリーレストラン、カフェなどをよく使う専業主婦にOliveはおすすめです。

- 新規入会&条件達成で最大30,000円相当プレゼント

※注釈

※最大30,000円相当は最上位クレジットカードでのお取引が対象になります。

三菱UFJカード

| クレジットカード 年会費 |

永年無料 |

|---|---|

| 還元率 | 0.5% |

| ポイントの種類 | グローバルポイント |

| クレジット カードの 発行スピード |

最短翌営業日 (*)Mastercard®とVisaのみ |

| 申込条件 | ・18歳以上で本人または配偶者に安定収入がある人 ・18歳以上の学生(高校生除く) |

| 発行会社 | 発行会社 三菱UFJニコス(株) |

- 申込者本人に収入がなくても申込める

- 年会費が永年無料で負担になりません

三菱UFJカードは、年会費が永年無料で最短翌営業日(*)に発行できるクレジットカードです。

発行会社 三菱UFJニコス(株)が発行しているため、銀行系に属しており、審査難易度はやや高めです。しかし、年会費無料かつ一般ランクのカードで、申込者本人に安定収入が必要なわけではありません。そのため、収入のない専業主婦でも、配偶者に安定収入があればカード発行できる可能性は十分あります。

また、2024年7月までは年会費が1,375円(税込)かかっていましたが、現在は年会費無料となっています。これは今までより多くの人にカードを利用してもらうための変更と考えられます。

| 条件 | 還元率(加算) |

|---|---|

| 対象店舗での利用(達成条件なし) | +6.5% (基本0.5%+対象店6.5%で合計7.0%)(*2) |

| ☆MDCアプリ | +0.5% |

| ☆月5万円以上のカード利用 | +0.5% |

| ☆スマホ決済/Walletチャージ | +0.5% |

| ☆楽Pay/リボ/分割/カードローン | +2.0% |

| ☆三菱UFJダイレクトにログイン | +1.0% |

| ☆給与/年金のお受け取り | +1.0% |

| ☆MUFGグループのつみたて投資を月1万円以上 | +1.0% |

| ☆住宅ローン契約 | +1.0% |

| ☆QR決済ブランドのCOIN+に口座登録 | +0.5% |

| ☆特定サービスをカード払い | 最大+5.0% |

(*)特定サービス:携帯電話料金、電気料金、Appleのサービス、ABEMAプレミアム、コミックシーモア、Hulu(フールー)、日経電子版、本の要約サービスflier(フライヤー)、Uber One、三井のカーシェアーズ、カーブス

(*2)還元率は、1ポイント=5円相当として利用した場合です。なお、1ポイントの相当額は利用方法により異なります (キャッシュバックへの交換の場合、1ポイントは4円となります)。

日頃からコンビニやファミリー向けのレストラン、スーパーマーケットなどで買い物する専業主婦にぴったりです。

専業主婦が重視したいクレジットカード選びのポイント

専業主婦がクレジットカードを選ぶときに重視したいポイントは、以下の5つです。

年会費があるかないか

年会費の有無は、クレジットカードを保有するうえで非常に重要です。おすすめは、維持費のかからない無料のカードです。

年会費を上回る特典を受けられるならばよいですが、管理ができていないと、無駄な支出が増えてしまいます。元を取ろうと無理に使って余計な支出をしてしまう可能性もあります。

年会費無料のクレジットカードならいつでも気軽に使えるため、ぜひ年会費のかからないカードを選びましょう。

カードのランクはどれくらいか

審査が甘く通過しやすいカードを手に入れたい場合は、ランクの低い一般カードを申込むとよいです。カードのランクは一般・ゴールド・プラチナ・ブラックの4つで、ランクが上がるほど審査が厳しくなる傾向にあります。

初めてクレジットカードを発行する際にいきなりゴールドやプラチナといったランクの高いカードに申込むと、世帯収入や信用情報を厳しくチェックされ、審査落ちしてしまう場合があります。初めてのカードは誰でも使いやすい一般カードを選び、利用するなかでランクアップを検討するとよいでしょう。

日常でよく使う店舗やサービスと関連しているか

クレジットカードを使うシーンに応じて最適なカードを選べば、効率よくポイントを貯められたり、よりお得にサービスを受けられたりします。日常でよく使う店舗やサービスと相性のよいカードに申込みましょう。

また、税金・年金・公共料金の支払いにクレジットカードを使いたい場合は、公共料金の引き落としに対応しているカードや、公共料金の支払いでもポイント還元率が変わらないカードがおすすめです。

店舗によっては、クレジットカードの国際ブランドすべてに対応していない場合があります。日頃使う店舗がどのブランドに対応しているか、事前にチェックしたうえで申込んでください。

ポイント還元率は高いか

クレジットカードのポイント還元率は、0.5%~1.0%に設定されているものがおすすめです。かつ、100円や200円の支払いでポイントが貯められるものであれば、より多くのポイントを獲得できます。

還元率が低いとポイントがなかなか貯まらないため、メリットを実感しにくくなります。なかには公共料金の支払いで還元率が下がるカードや、一部費用がポイント還元対象外となっているカードもあるため、ポイント還元の仕組みをよく理解したうえでカードの申込みをしましょう。

自分が使いたいと感じる特典があるか

自分が使いたいと感じる特典があると、長くカードを使えます。同じカードを使い続けることでポイント還元率がアップしたり、ランクアップのインビテーションが届いたりするケースもあります。魅力的な特典は、そのカードを使い続けるための大きなモチベーションになります。

「手厚い補償があると安心する」という人は付帯保険の内容・不正利用時の補償・セキュリティなどを重視するのもよいでしょう。専業主婦でもクレジットカードの審査に通過するためのコツ

専業主婦でもクレジットカードの審査に通りたければ、どのようなポイントを押さえて申込めばよいのでしょうか。実はカード会社の系統や年会費、申込条件などから審査に通りやすいカードを選べます。審査に通りやすいカードを選べば、無駄なくスムーズにクレジットカードが手に入ります。

審査難易度が低い流通系のクレジットカードに申込む

専業主婦で審査が不安なら、審査難易度が低い流通系のクレジットカードに申込みましょう。流通系のクレジットカードとは、百貨店やスーパーマーケットなど小売業を行う企業が発行するカードです。これらのカードは、できるだけ多数のユーザーを囲い込み、自社の店舗で使ってもらって全体として収益を上げようとしています。その目的を達成するため、クレジットカードの審査難易度が低く設定されているのです。

流通系以外にもタイプはあり、一般的に6つに分けられます。流通系が最も審査に通りやすく、銀行系が最も厳しいです。

流通系のクレジットカードの例を挙げると、楽天カードやエポスカード、PayPayカードなどがあります。

専業主婦はまずこれらのカードに申込むとよいでしょう。

クレジットカードの審査難易度は発行会社によって異なります。一般に、銀行系のクレジットカードは審査が厳しい傾向にあります。反対に、流通系クレジットカードは審査が甘いと言われます。

年会費が無料の一般カードに申込む

専業主婦がクレジットカードの審査に通りやすくするには、年会費が無料かつ一般ランクのカードを選ぶのがポイントです。クレジットカードには一般・ゴールド・プラチナ・ブラックというランクがあり、ランクが上がるほど審査基準が厳しくなります。同時に、申込者本人に安定した年収が求められるケースが多くなります。その場合、年収のない専業主婦は申込み自体できない場合もあるのです。そのため、まずは一般ランクのカードを選ぶのがおすすめです。

さらに、一般ランクのカードの中でも、年会費無料のものを選ぶのがおすすめです。無料にしているところから、多くのユーザーが作りやすいように設定されていると考えられるため、審査基準が比較的甘くなっています。年会費無料でもポイント還元や特典が充実しているカードは多くあります。たとえば、三井住友カード(NL)や楽天カードなどはポイント還元率が高く、普段の買い物でもお得に使えるため、審査が不安な専業主婦におすすめのクレジットカードです。

収入の条件がないカードを選ぶ

専業主婦がクレジットカードの審査に通過するポイントとして、申込条件に「申込者本人に安定収入が必要」と記載されていないカードを選ぶことが重要です。申込者本人に安定収入が必要なカードの場合、専業主婦では審査に通りません。

なお、申込者本人に収入がなくても、配偶者に安定した収入があれば申込めるカードが存在します。このようなカードなら専業主婦でも審査通過の可能性があります。事前に公式サイトで申込条件を確認しておきましょう。

とはいえ、そもそも収入の条件が記載されていないカードのほうが審査の難易度は低いです。より確実に審査に通りたければ、そちらのカードを選びましょう。

審査に落ちた経験がある人は独自審査のクレジットカードに申込む

過去に審査に落ちた経験がある人は、その履歴を重要視しない独自審査のクレジットカードに申込みましょう。同じような審査基準のカードに再度申込むと、また落ちてしまう可能性があります。

審査落ちの履歴は信用情報機関に登録されます。一般的なクレジットカード会社は信用情報を基に審査を行うため、審査落ちの履歴があると、他のカードでも不利になりやすいのです。

しかし、独自審査のカード会社は過去の信用情報をあまり重視せず、現在の返済能力を基準に審査を行う傾向があります。そのため、過去に審査落ちの履歴があっても、不利にならずに申込める可能性が高いです。

とくに消費者金融系のクレジットカードは、審査に通りやすい傾向があります。消費者金融系のカードは、もともと「お金を貸して返済してもらう」ことを目的としているため、現在の収入などの返済能力が重視されるのです。

世帯収入が十分あることをアピールする

専業主婦がクレジットカードを発行する場合、自身がほぼ無収入なため配偶者の年収を含む世帯年収が重要です。世帯年収が十分あれば、カードを発行してもらえます。預貯金なども重要視されるため、申込み前におおよその金額を確認しておきましょう。

ただし、申込者本人の信用情報に重大な問題がある場合は、発行が難しくなります。未払いや支払遅延などに心当たりがある人は、早急に処理を済ませてからクレジットカードの申込みを行いましょう。

専業主婦がクレジットカードを使うメリットは「お得度」と「気楽さ」

専業主婦がクレジットカードを使うメリットは、現金よりお得に買い物ができる点と、キャッシュレス決済ならではの気楽さが挙げられます。クレジットカードを利用するメリットを理解し、申込みを検討しましょう。

ポイント還元が現金での支払いよりもお得

クレジットカードを利用すると、支払料金に応じたポイントが還元されます。現金払いではこのような仕組みがないため非常にお得です。たとえば、年間100万円の買い物をした場合、現金払いでとクレジットカード払いではこのような差が生まれます。

| 1ヵ月あたりのポイント数 | 1年でもらえるポイント数 | |

|---|---|---|

| 現金払い | 0ポイント | 0ポイント |

| クレジット カード払い (還元率1.0%) |

833ポイント | 10,000ポイント |

実質10,000円以上の差があり、クレジットカードがいかにお得かが分かります。

ポイントの主な使い道は、以下のとおりです。

- 普段の買い物での支払いに充当

- クレジットカードの請求料金に充当

- ギフトや他社ポイントに交換

ポイントの利用方法や使い道はカード会社ごとに異なるため、自分が最も利用しやすいポイントが貯められるカードを申込むとよいでしょう。

また、買い物の支払いだけでなく、公共料金や年金・税金の支払いでもポイントを貯められます。公共料金は毎月発生する固定費のため、確実にポイント獲得が可能です。年金・税金はまとまった金額を支払うケースが多く、多くのポイントを獲得できるチャンスとなるでしょう。

現金を引き出す手間がなく楽

クレジットカードがあれば、ATMから現金を引き出す手間がかからず、楽に支払いができます。ATMでお金を引き出すと手数料がかかる場合もあるため、クレジットカードが使えれば余計な支出も増えません。支払い時は端末に差し込むかタッチすれば決済が完了するため、財布から小銭を出す必要がありません。

また、現金とクレジットカードはどちらも盗難や紛失のリスクがありますが、現金は盗まれたり、失くしたりすると、ほとんど返ってきません。しかし、クレジットカードは利用停止手続きをすれば不正に使われるリスクを抑えられます。万が一不正利用されても、被害に遭ったことをカード会社に申し出れば、不正利用分の金額を補償してもらえます。

利用明細のチェックで家計管理が簡単

クレジットカードで支払いをすれば、利用明細が残るため家計管理が簡単です。レシートをわざわざ取っておく必要もなく、スマートに家計チェックができます。家計簿アプリと同期もできるため、お金の流れをつかみやすくなるのも特徴です。

利用明細はアプリや会員ページから簡単にアクセスでき、いつでも確認できます。当月分に加え過去の履歴も見られるため、「この月は何にいくら使っていたか」「前月に比べて使いすぎていないか」といった詳しい利用状況をチェックできます。

専業主婦がクレジットカードを使うときは余計な支出とセキュリティに注意

専業主婦がクレジットカードを使う際は、使いすぎによる余計な支出と、不正利用などのセキュリティ対策に気を配りましょう。クレジットカードを使ううえでのデメリットを理解し、メリットと照合しながら利用するかどうか決めるとよいです。

必要以上に使いすぎない

クレジットカードは後払い式の決済システムのため、利用限度額までは際限なく使えてしまいます。そのため、使いすぎてしまうと引き落とし時にお金が足りなくなり、返済に困ってしまう場合があります。

利用限度額の増額はカード会社に問い合わせが必要な場合があり、増額が反映されるまでに時間がかかるケースが多いです。使いすぎて返済が滞ってしまうと、カードの利用停止や強制解約もありえるでしょう。

ポイント還元に気を取られすぎない

ポイント還元を受けられるからといって多くのものやサービスを購入してしまうと、支出がかさんでしまいます。

ポイントが獲得できるのは非常にお得ですが、ポイントが欲しいために支出を繰り返していては、損するばかりです。購入の際は本当に必要なもの・サービスなのかどうかをよく考えて購入するようにしましょう。

不正利用・紛失・盗難のリスクに備える

クレジットカードはネットワークシステムを利用して決済を行うため、カード情報などが流出するリスクが全くないとはいい切れません。どの店舗で使っても、サイバー攻撃に遭うリスクがあります。

また、クレジットカードは薄くて軽いため、知らないうちに紛失したり、盗まれたりする可能性もあるでしょう。リスクを十分理解し、怪しいサイトではカードを使わない、第三者の目に届く場所にカードを置かないなど、対策を徹底してください。

専業主婦がクレジットカードの審査に臨むときに気をつけたいこと

専業主婦がクレジットカードの審査に臨む際には、以下の3点に注意してください。

収入がいくらかあるなら必ず申告する

何らかの収入がある場合は、申込み時に収入額を申告しておくと、世帯収入が増えるため審査が有利になる可能性があります。投資の利益や短期アルバイトの収入などは申込み時にぜひ申告しておきましょう。

申込み時に嘘の情報を記入すると審査に落ちる確率が高くなるため、収入額や預貯金額は、必ず正直に記載してください。

一度に複数のクレジットカードに申込まない

一度に複数のクレジットカードに申込むと、カード会社に「この人は資金に困っているのでは?」と疑われ審査落ちする可能性があります。

すぐにクレジットカードが欲しいと感じるのは当然ですが、審査に落ちてしまっては意味がありません。申込みは1社ずつていねいに行いましょう。

キャッシング枠はつけずに申込む

キャッシング枠をつけると、審査が長引く可能性があります。また、キャッシング枠の設定金額が大きいと、お金に困っていると判断され、審査に落ちる可能性もあるでしょう。

クレジットカードの利用枠には普段の支払いに使うショッピング枠と、借入れに使うキャッシング枠があります。これらは審査の基準となる法律が異なるため、時間がかかる可能性があるのです。ショッピング枠とキャッシング枠の審査基準となる法律は以下のとおりです。

キャッシング枠はカード入会後でも申込みできます。申込み時は0円に設定し、スムーズに審査を終わらせましょう。

キャッシング目的でクレジットカードを発行したいという人は金利の安いクレジットカードの解説記事もおすすめです。

専業主婦がクレジットカードの審査に落ちる理由とは?

専業主婦がクレジットカードの審査に落ちるとしたら、どのような理由が考えられるでしょうか。主に信用情報(クレヒス)や短期間の多重申込み、審査難易度や現在の借入れ額などが関係して落ちる可能性があります。落ちる理由をあらかじめ知って対策しておけば、無駄な審査落ちを避けられます。

信用情報(クレヒス)に傷があるから

申込者の信用情報(クレヒス)に傷があると、返済能力を疑われて審査に落ちてしまいます。信用情報とは、クレジットカードやローン、携帯料金の利用履歴などを指し、これらの情報をもとに返済能力が判断されます。

信用情報に傷がつく主な原因としては、クレジットカードやローンの滞納・延滞、携帯料金の未払い、債務整理や強制解約などが挙げられます。一般的にこれらの情報はCICやJICCなどの信用情報機関に最低5年間は記録されるため、その間は新規のカード審査に通るのは困難です。

万が一、審査に落ち続けている場合は、自身の信用情報を信用情報機関に開示請求してみましょう。過去の記録から信用情報に傷がついていないか確認できます。

信用情報が回復するまでの間は、デポジット型のクレジットカードを活用して返済実績を積み、良好なクレヒスを構築しましょう。

短期間に複数のクレジットカードに申込んでいるから

短期間で複数のクレジットカードに申込むこと(多重申込み)は、審査に落ちる大きな原因の一つです。なお、具体的などのくらいの期間で何枚申込んだら多重申込みになるかは公表されていません。

目安として、1~2ヵ月間に3枚以上のカードに申込むと、カード会社から「お金に困っているのでは」や「入会特典目当てで長く利用しないのでは」と疑われ、審査に通りにくくなるのです。とくに一度に5~6枚ものカードに申込むと、返済見込みのないキャッシングや短期間での利用を疑われ、要注意人物としてマークされる可能性があります。この状態は「申込みブラック」といわれるものです。

クレジットカードの申込履歴は、CICやJICCなどの信用情報機関に6ヵ月間保管されます。そのため、多重申込みをしてしまった場合は、最低でも6ヵ月の期間を空けてから再度申込みましょう。

審査難易度が高いカードに申込んだから

クレジットカードの審査に落ちる原因の一つは、審査難易度が高いカードに申込んでいることです。クレジットカードは、発行会社やランクによって審査基準が異なります。とくに発行会社が銀行系だったり、カードランクがプラチナやブラックだったりすると、専業主婦では審査通過が難しい傾向です。

審査難易度が最も低いカードは、流通系で一般ランクのクレジットカードです。流通系のクレジットカードは新規ユーザーを多数求めているため、審査難易度も低めになっています。たとえば、楽天カードやPayPayカードなどが該当します。

専業主婦は流通系で一般ランクのクレジットカードを選んだほうが、より確実に審査に通過することが可能です。その後、延滞せず支払い続けてクレヒスを積み、高ランクのカードに申込んでいくとよいでしょう。

カードローンなどの借入れ額が大きいから

申込者の他社からの借入れ額が大きいと、クレジットカードの返済が滞るのではないか不安視され、審査に落ちやすくなります。たとえば、カードローンや住宅ローン、自動車ローンなどが該当します。返済できるものは返済しておいたほうがクレジットカードの審査では有利です。

また、キャッシング枠を50万円以上で申込んだ場合や、他社の借入れ総額が100万円を超えている場合は注意が必要です。この場合は、割賦販売法に基づく「支払可能見込額調査」の対象となるため、審査難易度が上がる可能性があります。この調査では、申込者の年収と借入れ総額のバランスを考慮し、適正な借入れ範囲かどうかが審査されます。

支払可能見込額調査の適用除外規定

・限度額が30万円以下の範囲でカード等を交付、付与、極度額を増額する場合 等(但し、指定信用情報機関への照会の結果、以下に該当する場合は支払可能見込額調査を行わなければならない。)

・延滞がある場合

・自社の債務額が50万円超の場合、又は他社を含む債務額が100万円超の場合引用:内閣府「与信審査における性能規定の導入」

ただし、借入れがあるからといって、必ずしも審査に落ちるわけではありません。クレジットカードの審査では、年収や雇用形態などの属性情報、信用情報も総合的に判断されます。さらに、借入れをしていても滞りなく返済を続けている場合は、むしろ返済能力があると評価されることもあります。

審査難易度を上げたくなければ、新しいクレジットカードを申込む際にキャッシング枠をつけないようにしましょう。まずはショッピング枠のみで申込み、利用実績を積んでからキャッシング枠を追加したほうが審査は通りやすいです。

専業主婦がクレジットカードの審査に落ちた場合はどうする?

専業主婦がクレジットカードの審査に落ちた場合は、以下の2点を見直してみましょう。

審査に落ちる場合は、属性や信用情報に何らかの問題がある可能性が高いです。よく見直し問題を解決したうえで、再度審査に臨みましょう。

申込者の属性を見直す

請求料金を支払える能力が低いと判断された可能性がある場合は、世帯で十分に支払いができる能力をつけていくとよいです。たとえば、以下のような方法があります。

- ・無駄な支出を減らして預貯金額を増やす

- ・配偶者の昇進や自身のアルバイトなどで収入を増やす

審査基準はカード会社ごとに異なります。どのカード会社の審査でも通用するような支払能力をつけて、通過の確率を高めましょう。

信用情報を確認する

自身の信用情報に問題がある場合は、情報に重大な傷がないか再確認するとよいです。信用情報は開示請求ができるため、どうしてもクレジットカードが欲しい方は信用情報機関に情報を開示してもらい、要因を確かめてみましょう。

支払遅延や未払いなどに心当たりがある場合は、返済・支払を最優先してください。信用情報に傷がついた状態で審査に臨むと、カード会社から疑念を抱かれ落ちる確率が上がってしまいます。

専業主婦とクレジットカードに関するよくある質問

専業主婦がクレジットカードに申込む際の質問や疑問をまとめました。カード選びや申込み時の参考にしてください。

- 専業主婦でもクレジットカードは作れる?

- 専業主婦でもクレジットカードの作成は可能です。自身が無収入の場合は、世帯年収や預貯金などが審査で重要な項目となり得ます。併せて、申込者本人の信用情報もチェックされるため、過去に金融事故を起こした経験がないかあらためて確認しておきましょう。

- 専業主婦がクレジットカードを使うメリット・デメリットは?

- 専業主婦がクレジットカードを使うメリット・デメリットは以下のとおりです。

メリット ・ポイント還元がお得

・現金を引き出す手間がない

・利用明細チェックで家計管理が簡単デメリット ・必要以上に使いすぎてしまう

・ポイント目当てで使うと家計負担増

- 専業主婦がクレジットカード選びで重視すべきポイントは?

- 以下の5点を重視しましょう。

・年会費の有無

・カードのランク

・利用シーン

・ポイント還元率の高さ

・特典内容

- 専業主婦がクレジットカード審査に落ちる原因と対策は?

- 審査落ちの原因は支払能力の低さや信用情報の傷が考えられます。対策は以下の3点を行ってみましょう。

・情報を正しく申告する

・複数のカードに一気に申込まない

・キャッシング枠を設けない