Oliveフレキシブルペイに申込みたいけれど、審査基準が厳しい影響で本当に通るのだろうか、といった不安を持っていませんか?

Oliveフレキシブルペイは審査が厳しいカードと言われていますが、18歳以上であれば申込めるなど、間口は広く設定されており、多くの人に持てるチャンスがあるカードともいえます。

審査時間は3営業日ほどで、カード本体が手元に届くのは1~2週間後です。

この記事では、Oliveフレキシブルペイの審査基準や審査時間、審査に落ちた際の原因や対処法、そして通過しやすくなるコツについて詳しく解説します。審査に通るか不安な人は、この記事を最後まで読んで対策しましょう。

クレジット・デビット・ポイントカードの3つの支払いが1枚のカードで

| 年会費 | 永年無料 |

|---|---|

| 通常のポイント還元率 | 0.5% |

| 特徴 | 対象店でスマホのタッチ決済で最大20.0%ポイント還元 |

\新規発行&条件達成で最大31,400円相当※を獲得できる/

※最大31,400円相当は最上位クレジットカードでのお取引が対象になります。

※こちらの最大金額の終了日は未定です。変更となる可能性がございますので、詳細は三井住友銀行HPをご確認ください。

詳細はこちら

青山学院大学を卒業後、大手通信会社でWebマーケティング職に従事し、その後金融系ライターとして活動。自身で資産運用や節約などを行っている実体験とファイナンシャルプランナーの専門知識を活かし、金融ジャンルの記事を制作している。■保有資格

・2級ファイナンシャル・プランニング技能士

・簿記3級

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

Oliveフレキシブルペイカードに限らず、「とにかくクレジットカードを発行したい!」という人は審査が甘いクレジットカードの解説記事もおすすめです。審査に通りやすくなるコツも紹介しています!

Oliveフレキシブルペイの審査基準は厳しい?

結論、Oliveフレキシブルペイの審査基準は比較的厳しいです。これは銀行系のカードに属していることが理由にあります。

とはいえ、18歳以上なら申込めることに加えて、年収額の条件はないため、申込みやすいカードではあります。

なお、審査通過率は公表されていないため、確実に通るわけではないので注意してください。

銀行系のカードだから審査難易度は比較的厳しい

Oliveフレキシブルペイの審査難易度は、比較的厳しめといえるでしょう。クレジットカードは、発行元ごとに大きく6つの系統に分けられ、Oliveフレキシブルペイカードは、「銀行系」のクレジットカードに分類されるためです。

銀行系カードは、リスク管理が厳しい金融機関が提供するカードであるため、審査には慎重な傾向にあります。そのため、基準は流通系や信販系と比較して厳しめに設定されています。

しかし、Oliveフレキシブルペイは一般・ゴールド・プラチナプリファードのカードランクが用意されており、その中では一般カードの審査難易度は高くありません。

そのため、審査に通るか不安という人は、まず一般のランクに申込むとよいでしょう。

クレジットカードの審査難易度は発行会社によって異なります。一般に、銀行系のクレジットカードは審査が厳しい傾向にあります。反対に、流通系クレジットカードは審査が甘いと言われます。

18歳以上で申込みできるので間口は広め

Oliveフレキシブルペイカードの申込みができるのは、18歳以上の人です。なお高校生は、申込むことができません。家族カードの場合も、生計を共にする満18歳以上が対象となるため、高校生は家族カードも持てません。

■ Oliveフレキシブルペイ(クレジットモード)の申込条件

【一般】

引用元 : Oliveフレキシブルペイの申込み条件を教えてください。|三井住友カード

18歳以上の方(高校生除く)

※高校生でも高校卒業年の3月1日以降にお手続きをすると、クレジットモード審査対象となります。

【プラチナプリファード・ゴールド】

満20歳以上でご本人に安定継続収入のある方

ただし、クレジットモードではなく、デビットモードであれば、満15歳から本人名義で申込めます。口座残高の範囲内で支払いできるため、使い過ぎも抑えられます。

年収の条件はないので収入が不安定でも申込可能

Oliveフレキシブルペイの一般カードの場合は安定継続収入が求められないため、収入が少なかったり、不安定であったりしても発行できる可能性があります。

ゴールドやプラチナプリファードの場合は、安定継続収入が申込基準に入っているため、申込者の収入状況などによって、審査に通りにくい場合もありますが、一般ランクにはその条件がありません。

そのため、専業主婦や学生は、世帯収入が重視され、審査に通過できる可能性があります。

デビットモードなら審査不要

Oliveフレキシブルペイはデビットモードを選べば審査が一切不要で、誰でもすぐに使い始められます。これは、三井住友銀行の口座から即時に引き落とされる仕組みになっているため、カード会社が信用力を確認する必要がないからです。

そのため、利用可能額は口座残高の範囲内に限られ、使いすぎる心配もありません。クレジットモードの審査が終わる前でも使えるので、申込んだその日からキャッシュレス決済ができるのは大きなメリットです。

三井住友銀行アプリを使えば、いつでも簡単に支払いモードをデビット・クレジット・ポイント払いと切り替えられます。

Oliveフレキシブルペイの審査で見られるポイント

Oliveフレキシブルペイの審査基準は公式には明らかにされていませんが、一般的に「属性情報」や「信用情報」が確認されるとされています。これらの情報をもとにスコアリングが行われ、申込者の信用力が数値化されて評価されます。

| 属性情報 | 年収・職業・勤務先・雇用形態・勤続年数・家族構成 など |

|---|---|

| 信用情報 | 割賦残債額(支払い債務の残りの残高)・年間請求予定額(今後1年間で予定されている請求額)・極度額(クレジット会社が設定した利用上限金額)・借入れ額 など |

属性情報では、安定した収入があるかどうかなどから現在の返済能力が審査されます。一方、信用情報では、過去のクレジットカードやローンの利用履歴、他社からの借入れ状況をもとに、きちんと返済を続けられる人物かどうかが判断されます。

実際にOliveフレキシブルペイの審査に通過した人の属性と口コミ

NET MONEYでは独自で、Oliveフレキシブルペイに申込んだ人たちの口コミを集めました。

学生や専業主婦の人でも発行できており、安定収入があれば、多くの人に発行のチャンスがあると分かりました。

男性20代学生年収100~200万円

5

入会する際にポイントがもらえるというキャンペーンがあり、このクレジットカードが少し気になった。調べているうちに年会費が無料であることや、タッチ決済でかなりのポイントがもらえるという点に惹かれてこのカードを選んだ。

女性50代専業主婦・主夫年収100万円未満

3

Oliveは、「銀行口座」、クレジットやデビットなどの「決済」、「証券」、「保険」を1つにまとめられるスマホの口座でもあり、カスタマーセンターからのお勧めで作りました。

複数のアプリを跨ぐことなく、自分のお金の流れを把握できとても便利です。

男性20代会社員年収301~400万円

4

使いやすく年会費が無料であるため選んだ。訳あって三井住友カードのオリーブ講座が必要になったため開設した。ポイント還元が豊富でとても使いやすく、もっと早くから使っておけば良かったと思いました。

Oliveフレキシブルペイの審査時間

Oliveフレキシブルペイのクレジットモードでは、審査時間は3営業日ほどです。即日発行はできません。審査結果は、申込者のメールアドレス宛に送られます。また、三井住友銀行アプリで確認することもできます。

審査が完了すると、手元にカードが届く前にクレジットモードを使い始められます。使い始めるには別途手続きが必要です。

カードが手元に届くのは、1~2週間後です。届出住所に、転送不要の簡易書留で送られます。申込みから2週間経ってもカードが届かない場合、不在通知が届いていないか、同居する家族などが受け取っていないかなどを確認しましょう。

審査は土日祝日にかかわらず行っているので、都合のよいタイミングで申込みましょう。

審査結果はメールと三井住友銀行アプリのお知らせに届きます。

審査状況は公式サイトの「審査状況照会」で確認できます。申込完了メールに記載されているお申込番号と生年月日、電話番号を入力すればチェック可能です。

Oliveフレキシブルペイの審査に落ちた理由は?

Oliveフレキシブルペイの審査に落ちた場合の原因は、申込条件を満たしていなかったり、申込内容に虚偽があったりなどさまざまなものが考えられます。自分が落ちる原因に該当していないか確認して、余計な審査落ちを避けてください。

申込条件を満たしていない

申込条件を満たさないと、カードの発行ができません。申込みの前に確認し、自分に申込みの資格があるかどうか見きわめましょう。

主な申込条件

| 年齢条件 | 18歳以上(高校生除く) |

|---|---|

| 収入条件 | なし |

引用元 : Oliveフレキシブルペイの申込み条件を教えてください。 | 三井住友カード

申込条件としては、主に年齢や収入などの条件が設定されています。未成年者や収入が安定しない場合(アルバイトやパートなど)、審査に通過するのは難しい傾向にあります。

男性 | 30代

落ちたカード:ACマスターカード

職業:会社員

年収:100~200万円

クレカの滞納歴:1年前に1回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定して継続的に収入が得られる職業ではないことが一番の理由だと思いました。勤続年数が短く、収入力が低いので難しかったのではないかと感じています。また、滞納もあったため、審査に落ちてしまったのではないかと思います。

男性 | 30代

落ちたカード:PayPayカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:11~20万円

【主な落ちた理由】

当時は会社に勤めてからまだ半年も経過していなかったので、信頼性が足りなかったのだと推測しています。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:1,000万円以上

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

クレジットカード審査に落ちた原因は、新会社設立に伴う一時的な移籍で、当時の会社を辞めて新会社に籍を移したことが影響したと考えられます。新会社に移籍後すぐにカードを申込んだため、勤続年数が3ヶ月と短く、会社の知名度も低かったため、信用情報機関(TSRやTDB)に情報がなく、審査に落ちたと思われます。

男性 | 40代

落ちたカード:ANAアメリカン・エキスプレス®・プレミアム・カード

職業:個人事業主・フリーランス

年収:301~400万円

【主な落ちた理由】

アメックスの一般向けブランドだと思いますが、当時はアシスタントで年収が200万円程度+居候という立場だったため、あまりに評価が低く落ちたのだと思います。

女性 | 50代

落ちたカード:セブンカード

職業:フリーター

年収:1~100万円

【主な落ちた理由】

当時、ネットで調べた所、家の電話がないと落ちるというような事が書いてあったのでそれが原因だと思います。

女性 | 20代

落ちたカード:マルエツカード

職業:フリーター

年収:101~200万円

【主な落ちた理由】

アルバイトとして働き始めて数ヶ月で収入も少なく、一人暮らししたてで、信用度が低かったことが原因だと思います。

男性 | 40代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:201~300万円

【主な落ちた理由】

就職活動中の無職の時期に申込み、経済力・信用力が乏しいと判断されたことが原因だと思います。

申込内容に虚偽や誤りがある

クレジットカードの申込みでは、虚偽・誤りの申告をしないことが重要です。誤った情報を申告すると、信頼できない人物とみなされ、審査に落ちる可能性が高まります。

カード会社は申込内容を厳格に審査しているため、嘘であると見抜かれてしまいます。なぜなら、カード会社は信用情報機関から得た情報をもとに、申込者が過去に支払い遅延をしたことがあるか、他の借金があるかなどを確認し、審査を行っているからです。

他社借入れがあるのにないと申告したり、実際とは大きく異なる借入れ額を記載したりすると事実が判明して審査に落ちてしまいます。

また、カード会社は申込者本人の勤務先企業の規模や役職、勤続年数などの要素から、おおよその年収額を推定できます。年収をいつわって記載することも審査落ちの原因となります。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:21~50万円

【主な落ちた理由】

今までに滞納履歴もなく、ブラックリストにも入ってはいないと思いますが、考えられることとすれば収入証明書の未提出であったことが原因だと思います

女性 | 40代

落ちたカード:ACマスターカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

自分自身としては、申込書の住所が、身分証明書類として提出した運転免許証などと住所が違う場合や、銀行の届出印が間違っている場合なども審査に通らないことがありました。

男性 | 50代

落ちたカード:楽天カード

職業:会社員

年収:501~600万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

当時まだ携帯電話を持っていなかったので携帯電話の欄に自宅の電話番号を記入して提出したからだと思います

女性 | 30代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:101~200万円

【主な落ちた理由】

引っ越したばかりで、本人確認書類との相互が起きたことが原因だと思います。

クレジットヒストリーに傷がある

クレジットヒストリーとは、過去のクレジットカード利用履歴を指し、信用情報機関に記録されています。クレジットカードの延滞や支払い遅延、過去の強制解約、または債務整理を行った場合などは、ヒストリーに傷がつきます。

これらの情報は長期間記録として残り、審査時に参照されます。傷がある場合、カード会社はリスクを避けるため審査に落とすことがあるため、定期的に自身の信用情報を確認し、問題を早期に解決することが大切です。

男性 | 40代

落ちたカード:ACマスターカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:少なくとも5回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

自己破産したことがまず大きいです。そしてその後も携帯料金の支払いが遅れたことも影響があるのかなと。金融事故を起こす前までは基本的にはクレジットカードの審査などは落ちたことはないので、ここ数年は個人情報に問題がかなりあると思われます。

男性 | 40代

落ちたカード:Nexusカード

職業:個人事業主・フリーランス

年収:201~300万円

滞納歴:カードローンの返済を滞納

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:11~20万円

【主な落ちた理由】

個人事業主という不安定な収入形態と、過去のカードローン返済遅延が主な要因と考えております。

男性 | 50代

落ちたカード:デポジット型ライフカード

職業:公務員

年収:401~500万円

クレカの滞納歴:3年前に一度

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定した収入があり公務員という職業にも関わらず審査に落ちた理由として、過去のクレジットカード支払い遅延歴が主な要因だと分析しています。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:601~700万円

クレカの滞納歴:消費者金融で6回滞納

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:51~100万円

【主な落ちた理由】

カードローンで何度か滞納をした事があり、更には催促の電話がかかってきたり自宅にも返済するようにといった手紙が届いていたので、そういった事で信用情報に傷が入ってしまった事が審査に落ちた原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:3回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:101~200万円

【主な落ちた理由】

クレジットカード会社に目をつけられていたからだと思います。当時は支払いが火の車で、クレジットカードの金を現金化して3社を回していました。滞納もちょこちょこしていたので、多分ブラックリストに載っていたんだと思います。そのせいでクレジットカードの新規入会に落ちたんだと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:会社員

年収:401~500万円

クレカの滞納歴:2回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

やはり家賃滞納が大きいと思います。保証会社を保証人としており、諸事情により資金不足に陥り滞納しました。滞納家賃を払えず、代位弁済を2回してしまったのが原因だと思われます。また、携帯料金を学生時代に滞納したのも原因かもしれません。

男性 | 50代

落ちたカード:ライフカード

職業:個人事業主・フリーランス

年収:301~400万円

クレカの滞納歴:5回

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

先に使ってたクレジットカードのキャッシングを利用していたのですが、その時に支払を滞納をしていたので、それが原因で落ちたのかなと思っています。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

継続で安定した収入がない

クレジットカードの審査では、安定して継続的な収入があるかどうかが最も重視されるポイントのひとつです。Oliveフレキシブルペイの審査においても、収入の有無や雇用形態が与える影響は大きく、これが審査落ちの直接的な原因となることがあります。

とくに、パート・アルバイト・フリーランスなどの非正規雇用の場合、収入が不安定だと判断されやすく、審査上マイナスに評価される傾向があります。さらに、就業年数が短い、転職回数が多い、収入額が極端に低いといった点も、安定性に欠けるとみなされる可能性があります。

また、無職の状態や収入の申告ができない場合には、返済能力そのものが不明とされるため、審査に通過するのはかなり難しくなります

多額の借入れをすでにしている

すでに他社から多額の借入れをしている場合、新たなクレジットカードの審査において「返済能力に余裕がない」と判断され、Oliveフレキシブルペイの審査に落ちる可能性が高くなります。

クレジットカード会社は審査の際、信用情報機関を通じて申込者の借入れ状況を確認しています。ローンやキャッシング、リボ払いの残高が大きいと、すでに返済負担が重いと見なされ、新たな与信枠を与えることにリスクがあると判断されます。

とくに複数の金融機関から借入れがある「多重債務状態」に近い場合や、消費者金融からの借入れ比率が高い場合は、審査において非常に不利となります。

クレジットカードやローンなどを一度も使ったことがない

これまでにクレジットカードやローンの利用歴がまったくない場合、信用情報が存在しないため、Oliveフレキシブルペイの審査に落ちる原因となることがあります。

カード会社は審査の際、信用情報機関に登録されている取引履歴をもとに、その人が「これまでにどれだけ計画的にお金を借りて返してきたか」を確認します。しかし、クレジットカードやローンを一度も利用したことがない場合、過去の支払い実績がないため、信用力を測る材料がないと判断されます。

このような状態は「スーパーホワイト」とも呼ばれ、信用情報に事故情報がないにもかかわらず、信用履歴が真っ白であることから、審査においてはリスクが高いと見なされる傾向にあります。

短期間に複数のクレジットカードに申込みをしている

短期間に複数のクレジットカードに申込みをすると、その申込履歴が信用情報に記録されます。これが多いと「お金に困っている可能性がある」と見なされ、審査に影響を与えることがあります。

とくに、他のカード会社の審査で落ちた記録がある場合、さらに審査に通過しづらくなります。複数のカードに申込む場合は、間隔をあけて申込むことをおすすめします。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

あまりにも短期間にクレジットカードを何枚もつくろうと申込んだからだと思います。申込んだ理由はポイントサイトでポイントをもらうからで、そのような行為が不正行為としてみなされてしまったのかもしれません。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

直前の3ヶ月で他のクレジットカードに申込んでいたため、与信審査でマイナス評価を受けた可能性があります。

男性 | 50代

落ちたカード:PayPayカード

職業:フリーター

年収:100~200万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

PayPayカードを申込む数日前に三井住友カード(ナンバーレス)が新規発行されたばかりだったので、おそらくこれが原因だと思います。短期間に複数のカードを申込むのは多重申請でNGだと後で知りました。

男性 | 50代

落ちたカード:JCB カード S

職業:フリーター

年収:101~200万円

【主な落ちた理由】

2週間位前に別のカードを発行しており、日数を置かずに別カードに申込んだことが原因だと思います。

男性 | 40代

落ちたカード:三井住友ANA VISA Suicaカード

職業:個人事業主・フリーランス

年収:答えたくない

【主な落ちた理由】

当時はクレジットカードの見直しを行っており、同時に複数のクレジットカードを新規申込していました。それがキャンペーン目当て、お金に困っていると判断されたのもしれません。

本人確認や在籍確認ができなかった

クレジットカードの審査では、本人確認や在籍確認が実施されることがあります。これらの確認ができない場合、審査に落ちることがあるため、事前に正確な情報を提供することが重要です。

例えば、電話番号が間違っていたり、勤務先の情報が誤っていると、確認ができず審査に通過できない場合があります。本人確認書類や勤務先情報は正確に記入し、必要な書類を準備しておくことが必要です。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

あまりにも短期間にクレジットカードを何枚もつくろうと申込んだからだと思います。申込んだ理由はポイントサイトでポイントをもらうからで、そのような行為が不正行為としてみなされてしまったのかもしれません。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

直前の3ヶ月で他のクレジットカードに申込んでいたため、与信審査でマイナス評価を受けた可能性があります。

男性 | 50代

落ちたカード:PayPayカード

職業:フリーター

年収:100~200万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

PayPayカードを申込む数日前に三井住友カード(ナンバーレス)が新規発行されたばかりだったので、おそらくこれが原因だと思います。短期間に複数のカードを申込むのは多重申請でNGだと後で知りました。

男性 | 50代

落ちたカード:JCB カード S

職業:フリーター

年収:101~200万円

【主な落ちた理由】

2週間位前に別のカードを発行しており、日数を置かずに別カードに申込んだことが原因だと思います。

男性 | 40代

落ちたカード:三井住友ANA VISA Suicaカード

職業:個人事業主・フリーランス

年収:答えたくない

【主な落ちた理由】

当時はクレジットカードの見直しを行っており、同時に複数のクレジットカードを新規申込していました。それがキャンペーン目当て、お金に困っていると判断されたのもしれません。

上位ランクのカードを申込んだ

Oliveフレキシブルペイの審査に落ちる原因の一つに、最初から上位ランクのゴールドやプラチナプリファードに申込んでしまうケースがあります。これらの上位カードは年会費が高い分、限度額や付帯サービスが充実しているため、そのぶん審査基準も厳しく設定されています。

とくに信用情報や年収、勤続年数などの条件が十分でない場合は、一般ランクのカードに比べて審査を通過しにくくなるのが実情です。

まずは一般ランクのOliveフレキシブルペイから利用を始め、きちんと支払い実績を積み重ねることで信用力を高めてから、その後にゴールドやプラチナプリファードへステップアップを目指す方法が堅実です。

Oliveフレキシブルペイの審査に通りやすくなるコツ

Oliveフレキシブルペイの審査に通過するポイントとしては、申込内容を正確に書いたり、キャッシング枠を0円にしたりなどがあります。これらを実践して、少しでも審査通過率を上げましょう。

申込内容に虚偽や誤りがないか確認する

申込み時に入力する情報に虚偽や誤りがあると、カード会社から「信頼できない人物」とみなされ、審査に落ちる可能性が高まります。

とくに注意が必要なのは、年収や勤務先、他社からの借入れ状況です。正確な情報を入力し、提出前に必ず見直しを行いましょう。

キャッシング枠は0円にする

クレジットカードの申込み時には、「キャッシング枠」を選択できますが、設定すると、審査の負担が増え、審査通過の難易度が高くなる場合があります。

Oliveでキャッシングを利用する予定がない場合は、キャッシング枠を0円に設定し、審査に通過する可能性を高めましょう。

「キャッシング目的でクレジットカードを発行したい!」という人は金利の安い、キャッシング機能付きクレジットカードの解説記事もおすすめです。

安定収入を少額でも作る

少額でも継続した収入があると、審査通過の可能性が高まります。クレジットカードの審査では「安定して返済ができるか」が重視されるため、無収入よりも定期的な収入がある状態のほうが有利に働きます。

たとえば、パートやアルバイト、在宅ワークなどの副業収入でも問題ありません。月数万円程度の収入でも、「継続して収入がある」という実績は、返済能力の証明として十分に評価されます。

とくに学生や主婦、フリーランスの人な収入が不安定になりがちな層にとっては、定期的に振り込まれる収入があることが信用力を高めるカギとなります。収入源が給与であれば、源泉徴収票や給与明細などの提出によって収入の証明がしやすくなる点もプラスです。

収入の大小よりも、「継続性」が重視されるのがクレジットカード審査の特徴です。少額でも安定した収入を確保することで、Oliveフレキシブルペイの審査通過率は上げやすくなります。

複数のクレジットカードに申込む際は期間を空ける

短期間に複数のカードへ申込みを行うと、「申込みブラック」状態になり、審査に通りにくくなると言われています。

申込みブラックとは、短期間に複数のカードやローンに申込んだ人が、カード会社から、「この人は資金に困っているのでは?」と疑いを持たれている状態のことです。支払い能力に問題があるとみなされ、審査通過が難しくなる場合があります。

一概には言えませんが、一般的に、1ヵ月に3件以上の申込みを行うと「申込みブラック」と判断されるリスクが高くなるので注意しましょう。

クレジットヒストリーに傷がない状態で申込む

クレジットヒストリー(信用情報)に支払い遅延や未払いといった金融事故の履歴がある場合、審査に通るのは難しくなります。

過去の延滞履歴が残っている場合は、一定期間(通常5年程度)が経過するまで待つか、既存の債務を整理した後に申込みましょう。また、信用情報を確認したい場合は、信用情報機関に開示請求してみるのもおすすめです。

既存の借入れを少しでも返済する

審査前に既存の借入れを少しでも返済しておくことで、信用力が高まり、審査に通りやすくなります。クレジットカード会社は、申込者の「現在どれだけ借金を抱えているか」を重視しており、借入れ残高が少ないほうが返済能力が高いと判断されやすくなります。

とくに消費者金融やカードローンの残高が多い場合は、他社からの借入れを減らすことで借りすぎていない状態をアピールできて評価されやすくなります。たとえ一部の返済であっても、負債総額が減ること自体がプラス材料になります。

また、借入れ件数が多い場合も、まとめて返済して件数を減らすことで、「多重債務状態ではない」と判断されやすくなり、審査通過の可能性が向上します。信用情報には、現在の借入れ残高だけでなく返済履歴も記録されているため、返済を進めることで「きちんと支払っている人」としての印象も良くなります。

本人確認や在籍確認に対応できるようにしておく

カード会社は審査の一環として、本人確認や勤務先への在籍確認を行う場合があります。これに対応できないと、審査に時間がかかったり、審査落ちになったりする可能性があります。

そのため、申込み後は、登録した連絡先の電話にすぐ対応できるようにしておきましょう。在籍確認される可能性があるなら、勤務先に事前に連絡を入れ、事情を共有しておくとスムーズです。

Oliveフレキシブルペイの審査に落ちた場合の対応方法

クレジットカードの審査に落ちてしまった後でも、全くチャンスが無いわけではありません。期間を空けて再申込みを行う、審査のハードルが低いカードを選ぶ、または代替手段を利用するなど、自分の状況に合った方法を取り入れてみましょう。

期間を空けて再度申込む

Oliveフレキシブルペイカードの審査に落ちてしまった場合、すぐに再申請するのは避け、期間をあけてから申込みましょう。短期間に再申込みを行うと、カード会社から「申込みブラック」として認識され、さらに審査に通りづらくなる可能性があります。

一般的には、最低でも6ヵ月以上の期間を空けて再申請するのが理想です。その間に、自分の信用情報を見直し、改善できるポイントを確認しましょう。

比較的審査に通りやすい他のクレジットカードに申込む

Oliveフレキシブルペイカードにこだわらなくてもいいと思える場合は、比較的審査に通りやすいカードを検討するのも一つの方法です。

たとえば、学生や主婦向けの流通系カードは、審査基準が緩やかであることが多いです。

また、独自審査のクレジットカードを選べば、他のカードと異なる審査基準のため、落ちた経験がある人でも発行できる可能性があります。

自分の状況に合ったカードを選ぶことで、審査通過の可能性を高められます。

デビットカードや後払いアプリで代用する

クレジットカードが使えない場合、デビットカードや後払いアプリを利用するのも一つの選択肢です。デビットカードは銀行口座と直結しており、審査なしで即日発行が可能な場合もあります。

デビットカードは、銀行口座と直結しているため、クレジットカードのように後払いではなく、自分の口座から即座に支払いが行われます。審査が不要で、即日発行可能なカードも多いため、急な支払いに対応できます。

後払いアプリは、クレジットカードと同様に後払いの仕組みなので、似た感覚で支払いができます。少額の利用を前提としているので、審査がクレジットカードほど厳しくないことが多いです。一定の利用上限が設定されている場合がありますが、クレジットカードを手に入れるまでの間、十分に活用できるサービスです。

プリペイド型のカードを作る

Oliveフレキシブルペイの審査に落ちた場合は、プリペイド型のカードを作ることで、すぐにキャッシュレス決済を利用できます。

その理由は、プリペイド型カードは事前にチャージした金額の範囲で使う仕組みであり、信用情報に基づく審査が必要ないからです。つまり、クレジットカードのような与信審査を受けることなく発行でき、誰でも手軽に申込めます。

プリペイド型カードとは、あらかじめ入金しておいた金額内で買い物やサービス利用ができるカードです。VisaやMastercardといった国際ブランド付きのプリペイドカードを選べば、国内外の店舗やネットショップでも幅広く使えるため、日常のキャッシュレス決済に不便を感じることはほとんどありません。

ただし、後払いはできないため、分割払いやリボ払いには対応していません。また、利用できる金額はチャージした分までとなりますが、それがかえって使いすぎを防ぐ効果にもなります。

家族カードを発行する

Oliveフレキシブルペイの審査に落ちた場合は、家族カードを作ることで、クレジット機能を利用できます。

家族カードは本会員の信用情報をもとに発行されるため、申込者本人に対する審査が行われない点が大きなメリットです。そのため、自分の信用状況に不安がある場合でも、家族に本会員がいれば、カードの利用が可能になります。

Oliveフレキシブルペイでは、クレジットモード専用の家族カードが発行されており、年会費は永年無料です。キャッシュカード機能やデビットカード機能はありませんが、クレジット決済を日常的に利用するうえでは十分な機能を備えています。

さらに、家族カードで利用したポイントは本会員と合算されるため、家族全体で効率的にポイントを貯めることができます。支出の管理も一本化できるため、家計管理の面でもメリットがあります。

Oliveフレキシブルペイは4つの機能が1枚になった便利なカード

1枚で4つの機能を備えるOliveフレキシブルペイは、利便性・セキュリティ・ポイント還元の面で非常に優れたカードです。

Oliveフレキシブルペイは、クレジットカード・デビットカード・キャッシュカード・ポイント払いという4つの機能が1枚に集約されています。財布の中のカード枚数を減らせるうえ、用途に応じて支払い方法をアプリからすぐ切り替えられるのが大きなメリットです。

さらに、年会費は永年無料でありながら、通常還元率は0.5%(200円ごとに1ポイント)としっかりポイントも貯まります。対象のコンビニや飲食店でスマホによるタッチ決済を行えば、還元率は最大7%までアップ。SMBCグループの他サービスを利用していれば、さらに最大20.0%にまで上がります。

また、専用アプリを使えば、三井住友銀行の口座残高やクレジットの利用明細、ポイント残高まで一括で管理できます。家計管理がしやすく、ポイント利用のタイミングも逃しません。

セキュリティ面も安心で、カードには番号や名前が印字されていないナンバーレスデザインを採用。万が一紛失しても情報が漏れにくく、不正利用のリスクを低減できます。

加えて、Oliveアカウントを契約すれば、銀行手数料の優遇やVポイントアップの特典も受けられて日常生活での使い勝手がさらに向上します。

Oliveフレキシブルペイは、クレジットカード初心者の人をはじめ多くの人におすすめできる1枚です。

| 年会費 | 永年無料 |

|---|---|

| 入会対象者 | 日本国内在住の18歳以上の人(高校生を除く) |

| ポイント種類 | Vポイント |

| ポイント還元率 | 0.5%~20.0% |

| 国際ブランド | Visa |

| 発行スピード | 最短3営業日 |

| 追加カード | ETCカード、家族カード |

| 電子マネー | Apple Pay、Google Pay、iD |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円 |

| 締め日/支払い日 | 月末/翌月26日 |

| 利用可能枠 | ~100万円 |

Oliveフレキシブルペイのメリット

Oliveフレキシブルペイのメリットは、4つの機能が1枚にまとまっている点や対象店舗でスマホのタッチ決済をすると最大20.0%ポイント還元になる点などです。

- クレジット・デビット・キャッシュカード・ポイント払いの4機能が1枚になっている

- 対象店舗でスマホのタッチ決済をすると、最大20.0%ポイント還元

- コンビニATM手数料無料やポイントプレゼントなど毎月選べる特典がある

- 年会費が永年無料

- 最高2,000万円の海外旅行傷害保険が付帯

Oliveフレキシブルペイの最大の特徴は、クレジット・デビット・キャッシュカード・ポイント払いの4機能が1枚になっている点です。クレジットカード以外にデビットカードやキャッシュカードを持ち歩く手間が省けて、非常に管理が楽になります。

機能の切り替えは三井住友銀行アプリから簡単にできます。使いすぎが不安な人は常にデビットモードにしておくなどの工夫ができて便利です。

さらに、Oliveフレキシブルペイの大きな魅力は、対象のコンビニや飲食店などでスマホのタッチ決済をすると、最大20.0%ポイント還元になる点です。対象店舗はセブン-イレブンやガスト、ドトールコーヒーショップなど全国にある身近なお店ばかりになっています。

なお、最大20.0%ポイント還元にするためには、SBI証券や住友生命などのSMBCグループのサービスを別途契約して利用する必要があります。とはいえ、スマホのタッチ決済をするだけでも、最大7%還元になるため非常にお得です。

Oliveフレキシブルペイのデメリット

Oliveフレキシブルペイのデメリットとしては、引き落とし口座に設定できる銀行が三井住友銀行のみである点や即日発行できない点などが挙げられます。

- 三井住友銀行の口座が必要

- 即日発行できない

- 通常のポイント還元率が0.5%と高くない

- 国内旅行傷害保険がない

まず大きなデメリットとして挙げられるのが、三井住友銀行の口座が必須である点です。Oliveフレキシブルペイは、三井住友銀行が提供するOliveアカウントに連携することを前提としているため、カードを発行するには同銀行の口座を開設する必要があります。他行ユーザーやすでにメインバンクを別に持っている人は、新たに口座開設が必要です。なお、口座開設はカードの申込みと同時にオンラインで完結できるため、そこまで手間ではありません。

もう一つのデメリットは、即日発行に対応していない点です。Oliveフレキシブルペイの発行には、審査に最短3営業日かかるため申込当日には使えません。急ぎでクレジットカードを使いたい人は、最短10秒でカード番号を発行できる三井住友カード(NL)を活用しましょう。三井住友カード(NL)なら、Oliveフレキシブルペイと同じ対象店舗でのポイントアップ特典もあり、スペックがほぼ同等です。

Oliveフレキシブルペイをおすすめする人

Oliveフレキシブルペイをおすすめする人は、カードを1枚に集約したい人やコンビニやチェーン店をよく使う人などです。

- カードを1枚に集約して財布をスッキリさせたい人

- コンビニやチェーン店での支払いが多い人

- クレジットカード初心者やメインカードを探している人

Oliveフレキシブルペイは4つの機能を1枚にまとめられる点が最大の特徴なので、その利便性を魅力に感じるなら非常に向いています。

また、対象店舗でスマホのタッチ決済をした際のポイント還元率が最大20.0%にまでなる点も大きな魅力です。対象店舗は全国のコンビニやチェーン点のレストラン・カフェなどが多いため、それらに友達や家族と行く機会が多いなら非常にお得です。

ほかにも、海外旅行傷害保険の付帯や年会費無料など充実しており、Oliveフレキシブルペイはクレジットカードを初めて持つ人にもおすすめできます。

\対象店でスマホのタッチ決済で最大20%還元/

Oliveフレキシブルペイの作り方

クレジットカードを発行する手順は、Webで申込む場合、大きく5つのステップがあります。

\手順に沿って申込む!/

①三井住友銀行アプリをダウンロードしてOliveアカウントを開設

スマートフォンがiPhoneならApple Store、AndroidならGoogle Playからダウンロードできます。

アプリをダウンロードしたら、「Oliveアカウントを申込む」を選択します。

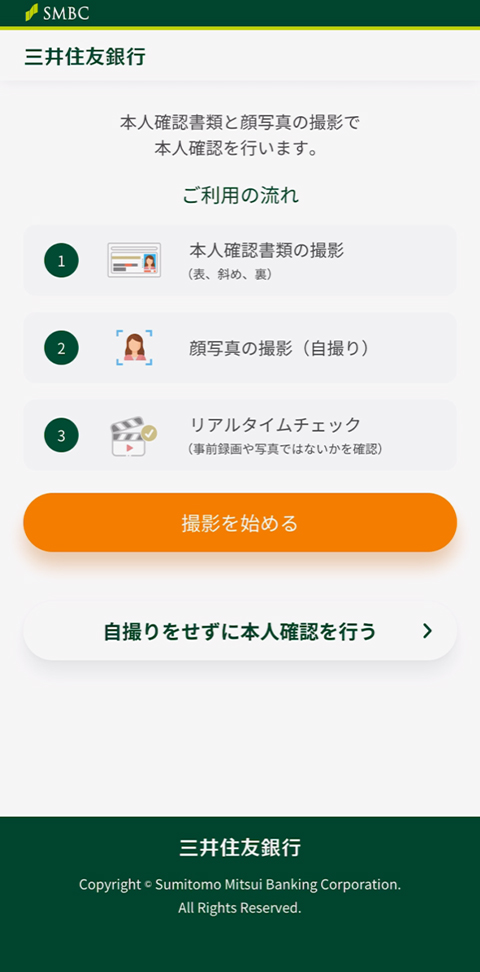

②必要書類を用意し、口座開設とカード申込み手続き

本人確認の書類は、運転免許証やマイナンバーカード、パスポートが使えます。ただし、2020年2月4日以降に申請されたパスポートは使用できません。また、携帯電話番号も必要です。

本人確認を行う際は、書類をスマホのカメラで撮影し、その後申込者の顔も撮影します。顔写真のリアルタイムチェックは、金融機関ならではの信頼性といえるでしょう。

希望するアカウントランクを選択します。一般ランクは永年無料で利用できますが、ゴールドやプラチナプリファードは年会費が必要です。

③申込情報を入力

氏名や住所など、必要な情報を入力します。間違えると審査に影響を与えることもあるため、正確に入力してください。

④認証コードを送信

申込情報を送信後に届いた認証コードを入力したら、申込み手続きの完了です。

⑤審査結果を待つ

申込みから審査結果が出るまでの期間は、1~2営業日です。申込みから2~3日でアプリは利用できますが、カードが届くのは1週間ほど後になります。アプリでは、デビットモードとポイント払いが利用できます。デビットモードが使用可能になった時点でクレジットモードの審査がスタートする仕組みです。

審査結果はメールもしくは三井住友銀行アプリで確認できます。

メールの場合、「ol_entry@smbc-card.com」というメールアドレスから、「【重要】【三井住友カード】ご入会審査結果のご連絡とご利用までのお手続きのお知らせ」というタイトルのメールが届いて、確認できます。

アプリの場合、審査が通るとログイン後の画面に「クレジットモードの利用が可能になりました」と表示される仕組みです。なお、審査中の場合はクレジットモードの欄に「審査中」と表示されます。

2週間経っても「審査中」と表示されている場合は、カード契約者本人から発行照会デスクに連絡してください。

| 発行照会デスク |

|---|

| 06-6223-6628 ※営業時間:10時~17時(12/30~1/3以外営業) |

Oliveフレキシブルペイの審査についてよくある質問

Oliveフレキシブルペイは一般的なカードとは少し異なり、デビットカードやポイント払いなど複数の支払い方法が選べます。そのため、通常の審査より厳しいのではと、不安に感じる方もいらっしゃるでしょう。

ここでは、審査についてよくある質問をまとめているので、カードを作るときの参考にしてみてください。

Oliveフレキシブルペイは「一般」「ゴールド」「プラチナプリファード」の3つのランクに分かれており、「一般ランク」は、収入に関する要件は定められていないため、比較的審査に通りやすいです。しかし、「ゴールドランク」「プラチナプリファードランク」を希望する場合は、継続的な安定収入が求められるため、審査は厳しくなります。

ただし、審査はデビットモードが利用できるようになってから始まるため、申込んでから審査が完了するまでにはさらに時間がかかることもあります。

ただし、年収が200万円未満でも、勤務先の安定性や勤続年数、家族構成、他社の借入れ状況などを総合的に判断して審査されるため、十分に通過する可能性はあります。

1. 申込条件を満たしていない

2. 申込内容に虚偽や誤りがある

3. クレジットヒストリーに傷がある

4. 短期間に複数のクレジットカードに申込みをしている

5. 本人確認や在籍確認ができなかった

メールの場合、「ol\_entry@smbc-card.com」というアドレスから届くので、受信ボックスや迷惑メールフォルダを確認してください。

アプリの場合は、審査に通るとログイン後の画面に「クレジットモードの利用が可能になりました」と表示されます。審査中の場合は「審査中」と表示されます。

表示されない場合は、審査中か、審査に落ちた可能性があります。申込んでから2週間以上経っても審査結果が来ない場合は、三井住友カードのオペレーター窓口へ連絡してください。

申込条件に雇用形態の指定はなく、収入や勤務先の安定性などを総合的に判断して審査されるため、フリーターや派遣社員でも十分に通過する可能性があります。

本人が電話に出なくても、在籍することさえ確認できればよいため、本人が不在でも在籍確認が完了することもあります。