キャッシュレス決済が当たり前になった今、「使いすぎを防げる」「現金感覚で使える」として、デビットカードがあらためて注目を集めています。

しかし、実際に選ぶとなると、「種類が多すぎて決められない」「学生や未成年でも作れる?」「海外で使うにはどれが安心?」といった悩みを抱える方も多いはずです。

本記事では、金融専門メディア「NET MONEY」編集部が、主要デビットカードを還元率・保険の有無・海外利用・学生利用・機能性などの観点から徹底比較。2025年最新版のおすすめカードを“目的別”にわかりやすくランキング形式で紹介します。

還元率・年会費・国際ブランドの違いはもちろん、「保険の有無」や「スマホ対応」「海外での利便性」まで踏み込んで解説します。あなたの目的にぴったりな1枚が、きっと見つかります。

あなたに最適な1枚が見つかる!目的別のデビットカードおすすめ早見表

まずは、目的別に最適なデビットカードが一目でわかる早見表を用意しました。

デビットカードは、利用シーンに合わせて選ぶことで“満足度”が大きく変わります。たとえば、学生向けなら年会費無料かつ親の同意が不要なカード、海外利用なら外貨手数料の安さ、高還元狙いならポイント・キャッシュバック対応が比較の軸となります。

目的別デビットカードおすすめ早見表

| カード名 | 総合評価 | こんな人におすすめ | 還元率(通常時) | 年会費 | 国際ブランド | 詳細 |

|---|---|---|---|---|---|---|

| Sony Bank WALLET | ★★★★★ | ✈️海外 💰高還元 |

0.5% | 永年無料 | Visa | 詳細を見る |

| 楽天銀行デビットカード | ★★★★★ | 💰高還元 🔰初心者 |

1.0% | 永年無料 | Visa, Mastercard, JCB | 詳細を見る |

| Oliveフレキシブルペイ | ★★★★☆ | 🎓学生 🔰初心者 |

0.5% | 永年無料 | Visa | 詳細を見る |

| GMOあおぞらネット銀行 Mastercardプラチナデビット | ★★★★☆ | 💰高還元 | 1.2% | 3,300円(税込) | Mastercard | 詳細を見る |

| イオン銀行キャッシュ+デビット | ★★★☆☆ | 🔰初心者 | 0.5% | 永年無料 | JCB | 詳細を見る |

| 住信SBIネット銀行デビット | ★★★★☆ | ✈️海外 | 0.80% | 永年無料 | Mastercard | 詳細を見る |

| ゆうちょデビット | ★★★☆☆ | 🎓学生 🔰初心者 |

0.25% | 永年無料 | Visa | 詳細を見る |

| みんなの銀行デビットカード | ★★★☆☆ | 🎓学生 | 0.20% | 永年無料 | JCB | 詳細を見る |

参照:各社公式サイト

本ランキングの根拠と調査方法

本記事は、金融分野に特化した「NET MONEY」編集部が執筆。編集長の竹澤 佳をはじめとする執筆陣が、2025年8月時点での各社公式情報を収集・比較しました。

比較にあたっては、以下の7つの評価軸を設定しています。

✓ 年会費

✓ 国際ブランド

✓ 海外利用の手数料

✓ 学生向け条件

✓ 保険・付帯サービス

✓ スマホ対応・アプリの使いやすさ

これらの評価基準をもとに、利用目的別におすすめカードを抽出し、ランキングを作成しています。

詳細はこちら

立教大学大学院修了。流通業界専門の出版社で編集長を務めた後、IT企業のメディア部門に転職。現在は金融ジャンルに特化し、クレジットカード・カードローン・証券などの取材、編集執筆に従事。与信審査や金融商品比較など専門性の高いテーマを多数手がける。自身でも5枚のクレジットカードを使い分け、暗号資産・株式投資・外貨投資で資産運用中。■SNS・HP等リンク

この記事で分かること

失敗しないデビットカードおすすめの選び方【3つの基準】

デビットカードを選ぶときは、まず「年会費」「ポイント還元率」「国際ブランド」の3つをチェックすることが重要です。

この3つの基準を押さえておけば、数あるカードの中から、自分のライフスタイルに合った“おすすめの1枚”を迷わず選べます。

初めての方はもちろん、2枚目・乗り換えを検討している方も、この基本に立ち返って比較すると、失敗のないカード選びができます。

年会費が無料(もしくは安い)デビットカードを選ぶ

デビットカード選びでまず確認したいのが、年会費の有無です。年会費は、利用頻度に関係なく毎年かかる固定コスト。使わない期間があっても必ず請求されるため、コストパフォーマンスを重視するなら「無料」または「低額」のカードが安心です。

年会費無料なら、維持費ゼロで気軽に試せるうえ、もしライフスタイルに合わなければすぐ解約できるのもメリット。とくに初めての1枚や、2枚目以降のサブカードとしても選びやすくなります。

年会費無料のデビットカード

- ● Oliveフレキシブルペイ

- ● Sony Bank WALLET

- ● 楽天銀行デビットカード

- ● イオン銀行キャッシュ+デビット

- ● PayPay銀行Visaデビットカード

- ● セブン銀行 デビット付きキャッシュカード

- ● りそなデビットカード

まずは年会費無料カードから始め、利用額や特典の魅力が年会費を上回ると感じたタイミングで、有料カードへのステップアップを検討するのが賢い選び方です。

ポイント還元率の高さに注目する

デビットカードを選ぶうえで、重要なのがポイント還元率です。同じ金額を支払っても、還元率が高いカードほど受け取れるポイントやキャッシュバックが増え、年間で数千円~1万円以上の差になることもあります。

一般的に、還元率は0.5%で標準的、1.0%を超えると「高還元率」といえます。数字は小さく見えても、その差は長期で積み重なると大きくなります。

たとえば、年間の利用額別に還元額を試算すると、次のようになります。

| 年間利用額 | 還元率0.5% | 還元率1.0% | 差額 |

|---|---|---|---|

| 30万円 | 1,500円 | 3,000円 | +1,500円 |

| 50万円 | 2,500円 | 5,000円 | +2,500円 |

| 100万円 | 5,000円 | 10,000円 | +5,000円 |

このように、わずか0.5%の差でも、使う金額が大きいほどリターンは大きくなります。

また、「自分がよく使う店舗やサービスで還元が受けられるか」も重要です。たとえば、楽天銀行デビットカードは常時1.0%還元で楽天市場や楽天ペイとの相性が抜群。イオン銀行キャッシュ+デビットは、イオングループ店舗で1.0%還元となり、日常的にイオン系列を利用する人に有利です。

還元率はカード選びの大きな判断材料ですが、実際には「数字」だけでなく、自分の生活スタイルに合った特典や使い道も重要です。

Visa・Mastercardなど海外でも使える国際ブランド付きを選ぶ

デビットカード選びでは、「どこで使えるか」を左右する国際ブランドも重要な判断基準です。ブランドによって加盟店の数や得意な地域、優待サービスが異なります。

せっかくカードを作っても、行きたいお店や使いたい通販サイトで利用できなければ意味がありません。

特別な理由がない限り、世界中で広く使える「Visa」または「Mastercard」のいずれかを選んでおけば安心です。国際ブランドの特徴は以下のとおりです。

国際ブランド(Visa、Mastercard、JCB)の比較

| 項目 | Visa | Mastercard | JCB |

|---|---|---|---|

| 国内シェア率 | 50.8% | 17.8% | 28.0% |

| 海外シェア率 | 27.7% | 15.0% | 0.9% |

| 特徴 | ・知名度やシェア率において世界トップを誇るブランド ・アメリカ圏に強い |

・Visaに次ぐシェア率を誇る有名ブランド ・ヨーロッパ圏に強い ・唯一、コストコで使える |

・エンタメや旅行 ・グルメの優待が充実 |

デビットカード選びで迷ったら、まずは「年会費無料で、還元率0.5%以上のVisaかMastercard」という基準で探してみてください。この3つの基本を押さえておけば大きく外すことはありません。ここから、自分のライフスタイルに合わせて細かい特典を比較していくのが王道です。

デビットカードおすすめ総合ランキングTOP5

「結局、どのカードが一番いいの?」 そんな疑問に答えるため、NET MONEY編集部が使いやすさ・お得さ・安心感を総合的に評価し、本当におすすめできるデビットカードTOP5を厳選しました。

このランキングでは、単にスペックを並べるだけでなく、それぞれのカードが選ばれる理由を「メリット・デメリット」とあわせて詳しく解説しています。自分に合った1枚を見つけるための判断材料として、ぜひお役立てください。

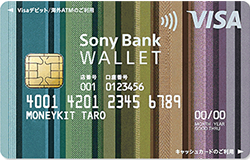

1位:Sony Bank WALLET│海外利用と高還元を両立

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5~2.0% |

| ポイント種類 | 現金(キャッシュバック) |

| 付帯保険 -ショッピング保険 |

付帯あり 年間50万円を限度に購入日から60日間補償 (自己負担額5,000円/1事故あたり) |

| 付帯保険 -不正利用補償 |

付帯あり |

| 付帯保険 -旅行傷害保険 |

付帯なし |

| 申し込み条件 | 満15歳以上の日本国籍を持つ方 |

| 発行スピード | ペーパーレス口座開設:2日+3~5日程度 郵送での口座開設:3~4日+3~5日程度 スマホ口座開設:3日+3~5日程度 |

| 国際ブランド | Visa |

- 条件達成で最大2.0%キャッシュバックされる!

- 世界200以上の国と地域のVisa加盟店でショッピングに利用可能

- 外貨口座がなくても海外ATMで円口座から現地通貨を引き出せる

- 対応する国際ブランドカードはVisaのみ

- 旅行傷害保険の付帯が付いていない

- ペーパーレスでの口座開設でも発行まで2日と時間がかかる

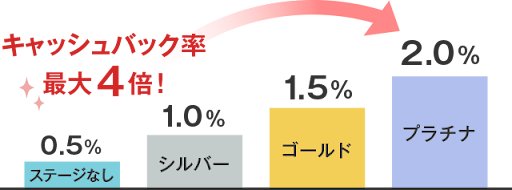

キャッシュバック率最大2.0%!デビットカードの中ではナンバーワンのキャッシュバック率

Sony Bank WALLET デビットカードは、デビットカードの中ではナンバーワンのキャッシュバック率を誇り、条件達成で2.0%のキャッシュバックとなります。

2.0%となる条件は、優遇プログラムでプラチナステージを獲得することです。ソニー銀行には優遇プログラム「Club S」が存在し、預け入れ資産の大きさによって3つのステージ(シルバー・ゴールド・プラチナ)が設定されています。

ステージが上がると還元率アップのボーナスが受けられ、外貨預金残高、投資信託残高、預金残高が合計で1,000万円以上となると最も高いステージのプラチナに到達すると2.0%還元となります。

これは、デビットカードの還元率としては最も高いです。優遇プログラムのステージごとの還元率は以下のとおりです。

国優遇プログラムのステージごとの還元率

| ステージなし | シルバー | ゴールド | プラチナ | |

|---|---|---|---|---|

| Sony Bank WALLET キャッシュバック率 |

0.50% | 1.0% (0.5%上乗せ) |

1.5% (1.0%上乗せ) |

2.0% (1.5%上乗せ) |

ステージ獲得条件

| ステージ | ステージ判定の材料となる資産 | 金額 |

|---|---|---|

| シルバー (次のいずれか達成で獲得) |

月末の総残高 | 合計300万円以上 |

| 外貨預金の積立購入 | 月間合計額3万円以上 | |

| 投資信託 積み立てプラン | 月間合計額3万円以上 | |

| ゴールド | 次の合計額 ・外貨預金残高(円換算額) ・投資信託残高(約定日基準) ・WealNavi for ソニー銀行の資産評価額(円換算額) |

500万円以上 1,000万円未満 |

| プラチナ | 1,000万円以上 |

外貨取引における為替コストが4~15銭とクレジットカードや外貨両替に比べて格段に安い

Sony Bank WALLET デビットカードは、外貨取引を行う際の為替コストが1ドルあたり4~15銭と格安です。

通常、外貨の両替にかかるコストは空港だと1ドルあたり2~3円ほどかかりますが、Sony Bank WALLET デビットカードなら格安レートで両替できます。

為替コストは優遇プログラムのステージに応じて決まり、ステージなしで15銭、最も高いプラチナに到達した場合で4銭となります。

通常時の15銭でも十分格安ですが、ステージが上位になるほど10銭、7銭、4銭と安くなるのでお得です。

また、海外でATMを利用すると利用料がかかりますが、上位のステージ(プラチナ)になると月5回まで海外ATMの利用手数料が無料になります。

獲得ステージごとの為替コストと海外ATM無料利用回数

| ステージなし | シルバー | ゴールド | プラチナ | |

|---|---|---|---|---|

| 為替コスト | 米ドル15銭など (優遇なし) |

米ドル10銭など | 米ドル7銭など | 米ドル4銭など |

| Sony Bank WALLET 海外ATM利用料無料回数 |

0回 | 月1回 | 月3回 | 月5回 |

海外での利用料金を外貨預金口座から引き落としができる

Sony Bank WALLET デビットカードは、外貨預金口座から直接引き落としができるため、円から外貨に変更する手間を省くことができます。

ソニー銀行では外貨預金口座を無料で開設できるため余計なコストをかけずに始められます。 また、外貨預金口座にお金がない場合も、円口座から入金することもできます。ただし、それには手数料(1,000USドルあたり15円)がかかるため注意しましょう。

2位:楽天銀行デビットカード│楽天市場ユーザーなら最強の1枚

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| ポイント種類 | 楽天ポイント |

| 付帯保険 -ショッピング保険 |

付帯なし |

| 付帯保険 -不正利用補償 |

付帯あり |

| 付帯保険 -旅行傷害保険 |

付帯なし |

| 申し込み条件 | 楽天銀行に口座を持つ満16歳以上の方 |

| 発行スピード | 約1週間~10日ほど |

| 国際ブランド | Mastercard |

- 通常ポイント還元率が1.0%と高い

- 楽天経済圏で使い勝手の良い楽天ポイントがもらえる

- 加盟店の多い国際ブランドを選択できる

- 楽天銀行の口座を持っていればすぐにカードの申請が可能

- 楽天銀行の口座を持っていないと利用できない

常時ポイント還元率1.0%で、楽天ポイントがザクザクたまる

楽天銀行デビットカード(Mastercard)は、常時ポイント還元率1.0%で、楽天ポイントがザクザクたまるお得なカードです。

今回紹介するカードのなかでは、条件なしで還元率1.0%となるのは楽天銀行デビットカード(Mastercard)のみです。

| カード | 還元率 |

|---|---|

| 楽天銀行デビットカード(Mastercard) | 1.0% |

| GMOあおぞらネット銀行「Mastercardプラチナデビット」 | 0.3~1.2% |

| Sony Bank WALLET デビットカード |

0.5~2.0% |

| ソニー銀行 ANAマイレージクラブ /Sony Bank WALLET | 0.50% |

| イオン銀行キャッシュ+デビット | 0.50% |

| セブン銀行 デビット付き キャッシュカード |

0.5~1.0% |

| Oliveフレキシブルペイ | 0.50% |

| りそなデビットカード(Visa) | 0.50% |

| PayPay銀行Visaデビットカード | 0.20% |

貯まる楽天ポイントは、楽天カードや楽天ペイの支払いに充当できたり、楽天市場で利用できたりと、楽天経済圏で生活している人にとっては使い勝手が良いポイントシステムです。

- 楽天カードや楽天ペイの支払いに充当する

- 楽天市場での買い物に使う

- 楽天モバイルや楽天ガスなど楽天サービスで使う

- ANAマイルに交換する

すでに楽天銀行で口座を持っている人や、普段から楽天サービスを利用する人なら、楽天銀行デビットカード(Mastercard)を選ぶのがおすすめです。

国際ブランドを選択可能

申込みの際、国際ブランドを主要な3ブランド(Visa、Mastercard、JCB)から選べます。国際ブランドごとに特徴があるので、手持ちのカードの状況に応じて選びましょう。

それぞれの特徴は以下のとおりです。

国際ブランド(Visa、Mastercard、JCB)の比較

| 項目 | Visa | Mastercard | JCB |

|---|---|---|---|

| 国内シェア率 | 50.8% | 17.8% | 28.0% |

| 海外シェア率 | 27.7% | 15.0% | 0.9% |

| 特徴 | ・知名度やシェア率において世界トップを誇るブランド ・アメリカ圏に強い |

・Visaに次ぐシェア率を誇る有名ブランド ・ヨーロッパ圏に強い ・唯一、コストコで使える |

・エンタメや旅行 ・グルメの優待が充実 |

はじめてのカードなら世界シェアナンバーワンのVisa、すでにVisaを持っている場合はMastercardやJCBを発行するのがおすすめです。

3位:Oliveフレキシブルペイ│選べる保険と将来性が魅力

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5% |

| ポイント種類 | Vポイント |

| 付帯保険 -ショッピング保険 |

付帯なし |

| 付帯保険 -不正利用補償 |

付帯なし |

| 付帯保険 -旅行傷害保険 |

付帯あり(海外旅行保険) |

| 申し込み条件 | 三井住友銀行に口座を持っている0歳以上 |

| 発行スピード | 約3営業日 |

| 国際ブランド | Visa |

- デジタルカードであるため不正利用されにくい

- 大手金融機関が発行するカードという安心感がある

- 携帯があれば使えるためカードを持ち運ぶ必要がない

- 全7つの保険から自分にあった保険を選ぶことができる

- 他のクレジットカード等と比べて基本還元率は低い

三井住友銀行のカードという安心感

Oliveフレキシブルペイは、三菱UFJ銀行、みずほ銀行と並んで日本3大メガバンクの1つに数えられる三井住友銀行が発行しているという安心感があります。

知名度の高い銀行のカードであれば、万が一のトラブル発生時にも迅速かつ丁寧な対応を期待できます。また、口座開設の手間がないのもOliveフレキシブルペイの魅力の一つです。

すでに三井住友銀行の口座を持っている人であれば、スムーズに申込み手続きを行えます。

デビットカードの中でも付帯保険が豊富で手厚い

Oliveフレキシブルペイは、デビットカードの中でも付帯保険が充実しています。海外・国内旅行傷害保険のほか、スマホ安心プランやケガ安心プラン、持ち物安心プランといった保険があり、全7つの中から好みの保険を1つ選べます。

すでにたとえば、海外・国内旅行傷害保険を付帯するカードを持っている人は、自分にあった保険を選べるのでうれしいポイントです。

| 保険プラン | 内容 |

|---|---|

| 旅行安心プラン (海外旅行保険) |

旅行している間にケガしたり病気になったときに補償してくれます。 |

| スマホ安心プラン (動産総合保険) |

スマートフォンが破損・故障・盗難にあった場合に補償します。 |

| 弁護士安心プラン (弁護士保険) |

他人にケガを負わされた、モノを壊されたなどの事故により被害に遭った際に、法律相談費用や弁護士費用などを補償します。 |

| ゴルフ安心プラン (ゴルファー保険) |

ゴルフ中の賠償事故やゴルフ場敷地内でのゴルフ用品の盗難、ゴルフクラブの破損などを補償します。 |

| 日常生活安心プラン (個人賠償責任保険) |

日常生活で他人にケガをさせたり、他人のモノを壊したりしたことにより、損害賠償責任を負った場合に補償します。 |

| ケガ安心プラン (入院保険(交通事故限定)) |

交通事故によるケガを補償します。 |

| 持ち物安心プラン (携行品損害保険) |

身の回りの持ち物が、盗難・破損・火災などの被害にあってしまった場合に補償します。 |

4位:GMOあおぞらネット銀行 Mastercardプラチナデビット│ 現金派に嬉しい1.2%の高キャッシュバック

| 年会費 | 3,300円(税込み) |

|---|---|

| 還元率 | 最大1.2% |

| ポイント種類 | 現金(キャッシュバック) |

| 付帯保険 -ショッピング保険 |

最低条件なし |

| 付帯保険 -不正利用補償 |

付帯あり |

| 付帯保険 -旅行傷害保険 |

付帯なし |

| 申し込み条件 | 満15歳以上の日本居住の方 |

| 発行スピード | 7日~ |

| 国際ブランド | Mastercard |

- Mastercardとは別にVisaにブランドを切り替えることが可能

- 利用額の1.2%がキャッシュバックされる!

- 1日の利用限度額を設定できるのでセキュリティ面でも安心

- 不正利用補償は500万円まで対応しているので万が一の時も頼れる

- 年会費がかかるが、ショッピング保険や旅行傷害保険は付帯していない

- カードの審査完了まで7日を要し、発送はそれ以降なので受け取りまで時間がかかる

- 海外利用時は為替レートに換算して円預金口座から引き落とされる(外貨預金口座がない)

基本還元率が1.2%で現金にキャッシュバックできる

GMOあおぞらネット銀行「Mastercardプラチナデビット」は、基本還元率が1.2%と高いカードです。デビットカードの還元率は0.5%程度が多いなか、1.2%は業界でも高還元率を誇ります。

ポイント還元ではなく現金キャッシュバックのため、ポイントの失効リスクやポイント交換の制限などもありません。

年会費3,300円(税込)がかかりますが、月々23,000円を使えば年会費分がキャッシュバックできるため、実質無料で使えます。カードを頻繁に使う人におすすめです。

ただし、一部例外があり、コストコは0.3%、公共料金や鉄道、病院は0.5%など1.2%還元を下回る場合や、キャッシュバックが受けられない場合があるので注意しましょう(下表)。

| キャッシュ バック率 |

対象の利用先 |

|---|---|

| 0.5% | 税金/公共料金/公共サービス利用料/郵便局/農協/かんぽの宿などゆうちょ系の宿/鉄道/旅行代金/バスでのタッチ決済/病院/農林漁業協同組合/Apple Store |

| 0.3% | コストコホールセールジャパン(通販、ガソリンスタンド含む) |

| 0% (キャッシュバック対象外) |

金融アプリ「Revolut」 |

Visaデビット付きキャッシュカードを追加発行することができる

国際ブランドはMastercardですが、Visaブランドのデビットカード「Visaデビット付きキャッシュカード」を追加で無料発行できます(1口座につき1枚)。追加コストなしで2つの国際ブランドのカードを持てて便利です。

VisaとMastercard両方の加盟店で利用できるため、国内外の加盟店でどこでも安心して利用できます。利用先によってはVisaかMastercardのどちらかしか使えず不便することがありますが、両方持っておけばその心配がありません。

5位:イオン銀行キャッシュ+デビット│イオングループでの買い物がお得

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| ポイント種類 | WAON POINT |

| 付帯保険 -ショッピング保険 |

付帯あり 年間50万円(税込み)を限度に購入日から180日間補償 |

| 付帯保険 -不正利用補償 |

付帯あり |

| 付帯保険 -旅行傷害保険 |

付帯なし |

| 申し込み条件 | 満15歳以上の方(中学生は除く) |

| 発行スピード | 最短翌日から口座は利用可能 |

| 国際ブランド | JCB |

- イオングループ対象店で使うとポイント還元率が2倍になる

- 他行宛て振込手数料や他行ATM入出金手数料は最大月5回まで無料

- 海外ATMで現地通貨を引き出せるので両替の必要なし

- WAONの利用金額に応じて電子マネーWAONポイントが0.5%還元される

- 対応する国際ブランドカードはJCBのみで海外の加盟店が少なめ

- 旅行傷害保険の付帯が付いていない

- 海外ATM利用時に1回につき220円(税込み)+海外取引関係諸経費の手数料が発生する

イオングループで還元率1.0%

さらに、イオングループでは「お客様感謝デー」等、定期的な割引キャンペーンなども行っているためさらにお得にショッピングが楽しめます。

- 毎月20日、30日のお客さま感謝デー(5%オフ)

- イオンシネマ(いつでも300円割引、20日と30日は1,100円)

- 毎月15日のG.G感謝デー(55歳以上の会員は5%オフ)

- 毎月10日のありが10デー(ポイントが基本の5倍)

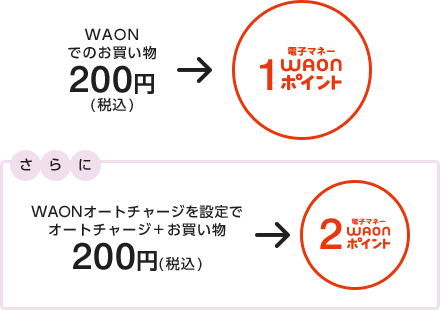

電子マネーWAONと連携することでもポイントが貯まる

電子マネーのWAONに紐づけてオートチャージ機能を設定すると、電子マネーWAONポイントが1%還元されます。通常時の還元率は0.5%なので2倍です。

ただし、電子マネーWAONとの連携で貯まるのは通常のWAON POINTと異なる「電子マネーWAONポイント」なので注意しましょう。

デビットカードを使ってイオングループで買い物をすると「WAON POINT」が貯まりますが、デビットカードを電子マネーのWAONに紐づけて買い物をすると「電子マネーWAONポイント」が貯まるというように、使い方によって貯まるポイントが異なります。

【学生・高校生向け】初めてのデビットカード完全ガイド

「ネットショッピングで使いたい」「おこづかいやバイト代の管理をしたい」。そんな理由でデビットカードに興味を持つ学生や高校生が増えています。

デビットカードは、15歳以上なら審査なしで申し込めるものが多く、親の同意が必要な場合でも比較的ハードルが低いため、キャッシュレス入門にぴったりの選択肢です。

クレジットカードのように「後払い」ではなく、使った瞬間に口座から即時引き落としされるため、使いすぎの心配もありません。

ただし、カードによっては申し込み条件や利用上の注意点が異なるため、「なんとなく」で選ぶと失敗することもあります。

このセクションでは、高校生・学生におすすめのデビットカード3選をはじめ、申し込み方法や親の同意の有無、利用時のメリットまで、初めてでも安心して使える情報をわかりやすく解説します。

高校生・学生におすすめのデビットカード3選【年会費無料】

学生がデビットカードを初めて持つなら、「年会費無料」「申し込みやすさ」「学生に嬉しい特典」がそろった1枚を選ぶことが大切です。

このセクションでは、NETMONEY編集部が高校生・学生向けに厳選した“安心して使える3枚”を紹介します。

各カードは、サポートの手厚さ・手数料の優遇・将来のステップアップまで、それぞれ異なる魅力を備えています。自分のライフスタイルに合った1枚を見つけて、キャッシュレス生活をスタートさせましょう。

【学生向けおすすめデビットカード比較表】

| カード名 | おすすめポイント | 年会費 | 還元率 | 申込条件(年齢) |

|---|---|---|---|---|

| ゆうちょデビット | 親しみやすい! 全国の郵便局で相談できる安心感 |

永年無料 | 0.25% | 15歳以上(中学生除く) |

| みんなの銀行デビット | 学生特典が充実 25歳以下は手数料がお得 |

永年無料 | 0.20% | 15歳以上 |

| Oliveフレキシブルペイ | 将来性バツグン クレカや保険など多機能搭載 |

永年無料 | 0.5%~ | 制限なし |

● ゆうちょデビット│全国どこでも安心の1枚

ゆうちょ銀行のデビットカードなので、全国の郵便局で相談できるサポート体制が魅力。近くの郵便局の窓口で対面相談できるので、「何かあったときに不安…」という方にも安心です。

初めてカードを持つ高校生や、保護者の方にとっても安心できる選択肢です。

参照:ゆうちょ銀行公式

ゆうちょデビットの詳細はこちら

● みんなの銀行デビットカード│25歳以下限定特典でお得

ATM出金と他行振込が月3回まで無料になるのが最大の魅力。スマホアプリで申し込みから管理まで完結でき、スマホネイティブ世代にぴったり。

アルバイト代の引き出しや、友人とのお金のやり取りで手数料を気にせず使えるのは、学生にとって大きな利点です。

参照:みんなの銀行「U25Z割」

みんなの銀行デビットカードの詳細はこちら

● Oliveフレキシブルペイ│長く使える“将来型”のカード

三井住友カードが提供する「Olive」は、デビット・クレジット・ポイント払いを1枚に集約した多機能型カードです。

将来的にクレジットカード(18歳以上・高校生除く)を使いたくなった際も、アプリで簡単に切り替えられるため、“将来のキャッシュレス設計”まで見据えたい学生に最適です。

参照:三井住友カード公式

Oliveフレキシブルペイの詳細はこちら

親の同意は必要?デビットカードの申し込み方法と必要書類を徹底解説

結論から言うと、15歳以上であれば申し込み自体は可能ですが、18歳未満の未成年者は多くの銀行で“親権者の同意”が求められます。

これは、デビットカードが与信審査なしで発行できるとはいえ、法律上、未成年者(18歳未満)が契約を結ぶには「民法第5条」に基づき、原則として親権者の同意が必要とされているためです。

この「法定代理人の同意がない契約」は、後から取り消される可能性があるため、銀行側も申込時に保護者の同意を求めています。

参照:e-Gov法令検索|民法 第5条(未成年者の法律行為)

たとえば、ゆうちょデビットの公式サイトには、「未成年の方は、ゆうちょデビットのお申し込みにあたり親権者様の同意が必要です。」と明確に記載されています。

参照:ゆうちょ銀行「ゆうちょデビット会員規定」

なお、実際に申し込む際には、以下のものを準備しておくとスムーズです。銀行によって異なる場合があるため、必ず公式サイトで確認しましょう。

【申し込み準備リスト】

| 項目 | 内容 |

|---|---|

| 本人名義の銀行口座 | カード発行元の銀行口座が必要。未保有なら口座開設からスタート |

| 本人確認書類 | マイナンバーカード・運転免許証・パスポートなどの身分証明書 |

| 印鑑(必要な場合) | 一部の銀行では届出印が求められるケースあり |

| 親権者の同意(未成年の場合) | 書面の提出やWeb上での同意確認が必要 |

申し込み自体はシンプルですが、保護者の同意がないと手続きが途中で止まってしまうことも多いため、最初にしっかり相談することが大切です。また、申込条件や書類は銀行によって微妙に異なるため、公式サイトでの確認も忘れずに。

学生がデビットカードを持つ3つのメリット

デビットカードは、単に「現金を持ち歩かなくて済む便利なツール」ではありません。とくに学生にとっては、お金との向き合い方を自然に学べる“リアルな金銭教育のツール”になります。

なぜなら、デビットカードには以下の3つの大きなメリットがあるからです。

【メリット1】使いすぎを防げて金銭感覚が身につく

デビットカードは銀行口座の残高内でしか使えないため、「今いくら使えるか」を常に意識するようになります。アプリで利用履歴を見れば、計画的な支出管理の習慣も身につきます。

【メリット2】現金より安全で、支払いがスマートになる

教科書代や遠征費などで多額の現金を持ち歩く必要がなくなり、安心感が高まります。さらに、サブスクやネット通販の支払いもカード番号を入力するだけでOK。手間や手数料もかからず、時間の節約にもつながります。

【メリット3】海外留学や旅行でも心強い味方になる

VisaやMastercardなどの国際ブランド付きデビットカードであれば、海外の店舗でもそのまま使え、現地ATMから通貨を引き出すことも可能です。日本の家族が口座に入金すれば即時反映されるので、万が一の時も安心です。

このように、デビットカードは学生生活を便利にするだけでなく、皆さんを「お金の管理ができる大人」へと成長させてくれる、価値ある一枚といえます。

【海外利用・留学】手数料で損しない!最強デビットカードはこれだ

海外旅行や留学を計画する際、多くの人が頭を悩ませるのが「お金の管理」です。とくに、デビットカードの利用手数料は複雑で、「気づかないうちに、思ったより多くのお金が引かれていた…」という事態に陥りがちです。

しかし、安心してください。手数料の仕組みを正しく理解し、あなたの使い方に合ったカードを選べば、無駄なコストを大幅に削減できます。

このセクションでは、損をしないために知っておきたい手数料の仕組みと、海外で本当にお得に使えるおすすめデビットカードを、シーン別・比較表付きでわかりやすく解説します。

知らないと損する海外利用手数料の2つの仕組み

海外でデビットカードを利用するときに発生する手数料は、実は1種類ではありません。主にかかるのは「海外事務手数料」と「海外ATM利用手数料」の2つ。この違いを正しく理解することが、手数料を無駄にしないための第一歩です。

1. 海外事務手数料(為替手数料)

ショッピングやATM引き出し時に発生する、利用額に対する割合手数料です。これは「為替レート調整」にともなうコストで、カード会社ごとに異なり、おおよそ1.6~3.0%前後で設定されています。

📌(例)100ドル(約15,000円)を使った場合 → 手数料率が3.0%なら、450円(15,000円 × 3.0%)が追加で引かれることになります。

2. 海外ATM利用手数料

海外ATMで現地通貨を引き出すときにかかる、1回ごとの固定手数料です。カード発行会社に支払うもので、多くの場合、110円~220円/回が設定されています。

📌 例:220円の手数料設定の場合 → いくら引き出しても、毎回220円が加算されます。

さらに注意すべき点として、現地ATM自体が独自に別の手数料を課すケースもあります(ATM画面に表示されることが多いです)。

デビットカードを選ぶ際にカギとなるのは、「海外事務手数料」と「ATM利用手数料」のバランスです。たとえば、ATMで現地通貨をよく引き出す人と、主にショッピングで使いたい人では、選ぶべきカードが変わってきます。

自分の使い方に合ったカードを選ぶことで、無駄な手数料をしっかり抑えることができます。

手数料が安いおすすめ海外利用デビットカード比較【実質コストをシミュレーション】

「結局、どのカードが一番お得なの?」。そう思った方も多いのではないでしょうか。しかし、“最安のカード”は一律ではなく、使い方によって変わるのが現実です。

そこでNET MONEY編集部では、主要なデビットカード5枚を対象に、「1.5万円(約100ドル)」と「7.5万円(約500ドル)」を引き出した場合の実質手数料を比較しました。

このシミュレーションを見れば、自分にとって本当に安い1枚が一目でわかります。

| カード名 | ATM手数料 | 海外事務手数料 | 1.5万円引出時 | 7.5万円引出時 |

|---|---|---|---|---|

| イオン銀行キャッシュ+デビット | 220円 | 1.60% | 460円 | 1,420円 |

| Sony Bank WALLET | 220円 | 1.79% | 489円 | 1,563円 |

| 住信SBIネット銀行デビット | 無料 | 2.50% | 375円 | 1,875円 |

| 三菱UFJ-VISAデビット | 110円 | 3.05% | 568円 | 2,398円 |

| 楽天銀行デビットカード | 無料 | 3.08% | 462円 | 2,310円 |

※ 1ドル=150円で計算。すべて税込・税抜混在の公式表記に準拠。別途、現地ATM設置機関の手数料がかかる場合あり。

参照: イオン銀行キャッシュ+デビット、 Sony Bank WALLET、 住信SBIネット銀行デビット、 三菱UFJ-VISAデビット、 楽天銀行デビットカード

この表から分かるとおり、一度に引き出す金額が少ない場合はATM手数料が響きやすく、逆に高額引出では海外事務手数料が重くなります。

つまり、どのカードが“最強”かは、あなたの渡航スタイル次第ということになります。

私自身も海外で多くのカードを使ってきましたが、この「手数料の逆転現象」は本当に重要です。短期旅行で一度にまとめて両替するなら事務手数料の安さ、長期滞在で少しずつ現金を引き出すならATM手数料の安さが決め手になります。自分の旅のスタイルを想像しながら、この表を見比べてみてください。

利用シーン別!海外最強デビットカード

前項のシミュレーション結果をもとに、あなたの利用目的に最適な「海外最強の1枚」をズバリ提案します。同じカードでも、使い方によって“お得度”は大きく変わります。

💰 高額の現金を一度に引き出すなら

⇒ Sony Bank WALLET(1.79%)

⇒ イオン銀行キャッシュ+デビット(1.60%/業界最安水準)

海外事務手数料の料率が低いこの2枚がおすすめです。ATM手数料220円がかかりますが、高額引出では料率の差が総コストに大きく影響します。

💵 少額をこまめに引き出すなら

⇒ 住信SBIネット銀行デビット

屋台での食事、チップなど、少額の現金を何度も引き出すなら、ATM手数料無料のこの1枚が最適。ATM手数料は無料(回数制限なし)、海外事務手数料は2.50%。引き出し頻度が多い人ほど、トータルコストを抑えられます。

🛒 カードショッピングがメインなら

⇒ イオン銀行キャッシュ+デビット

現地での買い物やレストラン利用など、カード決済が中心の人には、海外事務手数料が最も安いこのカードがベスト。ATMを使わないなら、料率だけが実質のコストなので、シンプルに一番安く済む1枚です。

💲 アメリカで使うなら

⇒ 住信SBIネット銀行デビット

米ドル建て決済に限り、海外事務手数料(2.5%)が年30回までポイント還元されます。実質的に手数料ゼロに近い使い方が可能で、アメリカ旅行・留学には非常に有利です。

海外で本当にお得なカードは、引き出す金額・頻度・国・使い方によって異なります。海外で本当にお得なカードを選び、ムダな手数料を避け、賢くキャッシュレスを使いこなしましょう。

ポイント還元率・キャッシュバック比較!お得な1枚を見つける方法

デビットカードを選ぶうえで、最も気になるのが「どれだけお得になるか」という点ではないでしょうか。その判断軸となるのが「還元率」です。

しかし、単に還元率の数字の大きさだけでカードを選んでしまうと、「思ったよりお得にならなかった…」と後悔する可能性があります。

本当にお得な一枚を見つけるには、還元方法(ポイントか現金か)、還元率の条件(通常か最大か)、保険(万が一の備え)という3つの視点から、多角的に比較検討することが不可欠です。

このセクションでは、あなたのライフスタイルに合った、最も賢いカード選びの戦略を徹底的に解説します。

還元率1.0%以上?! 高還元率デビットカードTOP3

かつてデビットカードの還元率は0.2%~0.5%程度が一般的でした。しかし最近では、1.0%以上の“高還元カード”も続々登場しており、現金払いよりも確実にお得な選択肢となっています。

ここでは、NET MONEY編集部が厳選した「還元率重視で選ぶならコレ!」というTOP3を紹介します。

🥇 1位:楽天銀行デビットカード(還元率1.0%)

楽天ポイントが常時1.0%貯まるのが最大の強みです。コンビニからネット通販まで、使えば使うほど確実に“得”する1枚です。

参照:楽天銀行デビットカード

🥈 2位:GMOあおぞらネット銀行 Mastercardプラチナデビット(還元率1.2%)

年会費3,300円(税込)を払ってでも選ぶ価値あり。業界最高水準の1.2%キャッシュバックが魅力。毎月の利用額が多い方にとっては、年会費以上のリターンが得られるお得カードです。

参照:GMOあおぞらネット銀行

🥉 3位:Sony Bank WALLET(最大還元率2.0%)

条件次第で還元率が最大2.0%までアップ。通常は0.5%ですが、ソニー銀行の優遇プログラム「Club S」のステージによって段階的にキャッシュバック率が上昇します。資産運用と併用したい方にとって、最もポテンシャルの高い1枚です。

参照:ソニー銀行

このように、カードの特性や還元方法を理解して選べば、1.0%以上の高還元を得ることは十分に可能です。

「無条件で使いたい」「月間利用が多い」「資産形成と併用したい」など、「自分の使い方に合ったカードを選ぶことが、最大還元への近道です。

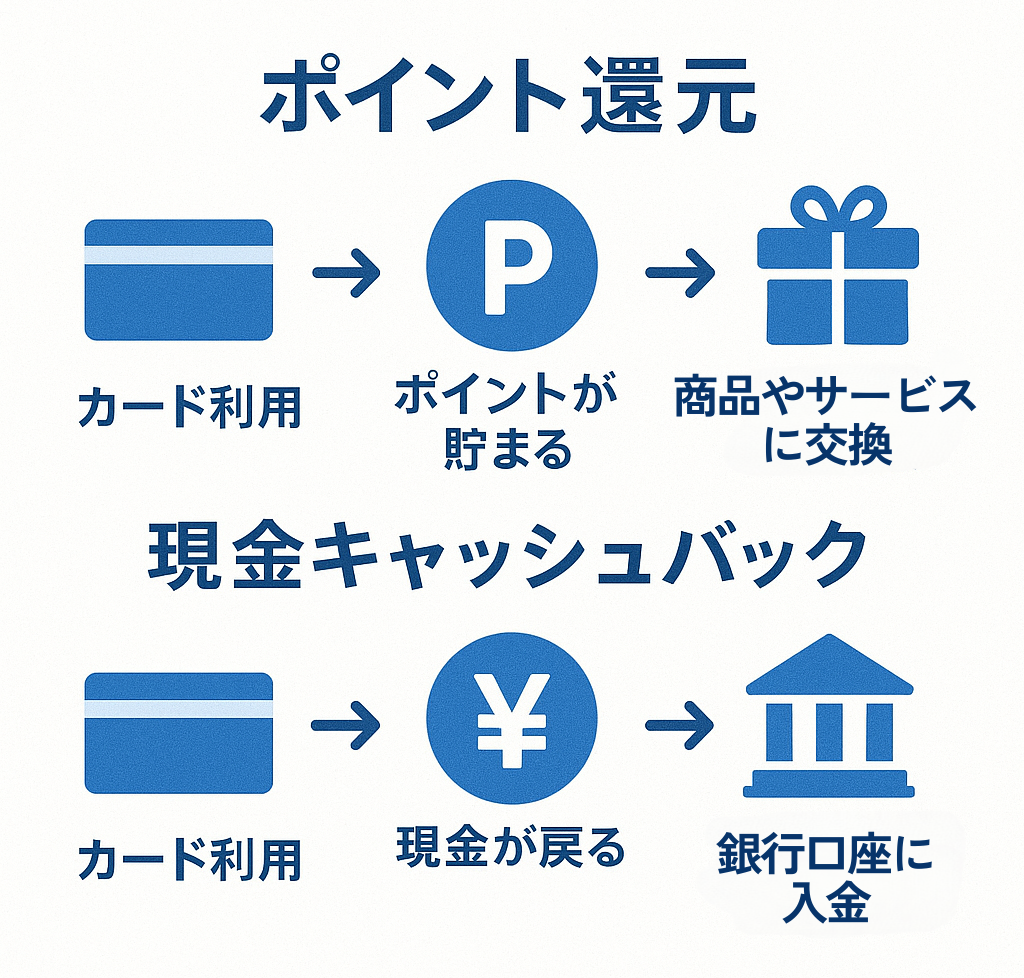

「ポイント」vs「キャッシュバック」あなたに合うのはどっち?

デビットカードの還元には、「ポイント型」と「キャッシュバック型」の2タイプがあります。一見どちらもお得に見えますが、向いている人・使い勝手・実質的な価値は大きく異なります。

それぞれのメリット・デメリットを理解し、自分に合ったタイプを選びましょう。

【ポイント vs キャッシュバック 徹底比較】

| 項目 | ポイント還元 | 現金キャッシュバック |

|---|---|---|

| メリット | ・提携サービスで使うと1ポイント以上の価値に ・貯める楽しさがある |

・使い道を選ばず即時的に使える ・管理がシンプル |

| デメリット | ・使い道が限定される場合も ・失効リスクあり |

・ポイント増幅のような“お得感”は少なめ |

| 向いている人 | 楽天など特定サービスを頻繁に使う人 | 手間をかけずにお得を実感したい人 |

| 代表的なカード | 楽天銀行デビットカード | GMOあおぞらネット銀行デビット |

実際の使い方でイメージしてみましょう。

たとえば、楽天銀行デビットカードで貯まる楽天ポイントは、楽天市場や楽天ペイでの支払いに使えます。特に、楽天経済圏を活用している方なら、1ポイントが現金以上の価値になるケースも多く、還元効率が非常に高くなります。

一方、GMOあおぞらネット銀行のデビットカードは、キャッシュバックが毎月自動で銀行口座に入金される設計です。「ポイントの使い道を考えるのが面倒」「とにかく現金がうれしい」という方には、圧倒的にわかりやすく、使いやすい還元方式です。

結論として、ポイント還元は「うまく使いこなせる人」にとって最大の恩恵をもたらす仕組みです。一方、キャッシュバックは「手間なく、確実に得をしたい人」に最適です。

自分の性格やライフスタイルに合わせて、「最大化」か「確実性」かという視点で選ぶことが、満足度の高いカード選びにつながります。

還元率の「最大」と「通常」の違いと注意点

デビットカードの広告で「最大〇%還元!」という魅力的な言葉には注意が必要です。多くの場合、最大還元率を受けるには、厳しい条件をクリアする必要があるケースがほとんどだからです。

たとえば以下のような事例を見ると、「最大還元率」のハードルがいかに高いかがわかります。

【注意!】最大還元率のカラクリ

| カード名 | 最大還元率 | 達成条件 | 通常還元率 |

|---|---|---|---|

| Sony Bank WALLET | 最大2.0% | 優遇プログラム「Club S」の最上位 (預かり資産1,000万円以上) |

0.5%(条件なし) |

| GMOあおぞら Visaデビット | 最大1.2% | カスタマーステージ最上位 (外貨預金500万円以上) |

0.6%(条件なし) |

こうした条件を見てもわかる通り、最大還元率は一部の限られたユーザー向けの特典と考えるべきです。

だからこそカードを比較する際は、「自分の使い方や資産状況でも現実的に達成できるかどうか」という視点で、最大と通常の還元率をセットで比較することが大切です。

付帯保険で比較!もしもの時に安心なデビットカード

デビットカードは「還元率」や「年会費」だけでなく、“いざという時に頼れる保険”が付いているかどうかも、選ぶ際の大切なポイントです。

ショッピング保険や旅行保険などの付帯保険が充実しているカードを選べば、高額な買い物や旅行中のトラブルにも安心。普段は気にしない保険の存在が、思わぬタイミングであなたを守ってくれるかもしれません。

【付帯保険で選ぶ!おすすめデビットカード】

| カード名 | 保険の強み | 補償内容(例) |

|---|---|---|

| Oliveフレキシブルペイ | 選べる保険制度 | 旅行保険のほか、スマホの破損を補償する「スマホ安心プラン」など、7種類から1つ無料選択可 |

| イオン銀行キャッシュ+デビット | 手厚いショッピング保険 | 購入から180日以内の破損・盗難を年間50万円まで補償(購入額5,000円以上) |

| 三菱UFJ-JCBデビット | 旅行保険付帯 | 利用付帯で、最高3,000万円の海外・国内旅行傷害保険 |

参照:三井住友カード「選べる無料保険とは?」、イオン銀行キャッシュ+デビット、三菱UFJ-JCBデビット

どの保険が役立つかは、人によって異なります。あなたのライフスタイルに合った補償内容を選ぶことが、最大の安心につながります。

以下に、具体的な選び方の事例を紹介します。

● スマホをよく落とす・壊す方

→ Oliveフレキシブルペイで「スマホ安心プラン」を選べば、破損や盗難にも対応可能。

● 高価なネットショッピングが多い方

→ イオン銀行キャッシュ+デビットのショッピング保険なら、180日間補償で安心。

● 旅行好きの方

→ 三菱UFJ-JCBデビットは、旅行代金の支払いで旅行保険が付帯。ケガや病気にも備えられます。

還元率は日常のちょっとしたお得ですが、保険は「万が一の安心」という別の価値を持った機能です。とくに高額な買い物や旅行の予定がある方は、カードの「守ってくれる力」にも注目して選びましょう。「どのカードがあなたを守ってくれるか?」――その視点が、賢い選び方の鍵です。

デビットカードを使うメリット

デビットカードを使うメリットは以下の4つです。

ひとことで言うと、ポイント還元や付帯保険などクレジットカードと似た機能を持つカードを、クレジットカードよりも簡単な審査で持てるということです。高校生でも作成できるというのも嬉しい点です。

以下で詳しく解説します。

クレジットカードと比べて審査に通りやすい

デビットカードの大きなメリットの一つは、クレジットカードに比べて審査が格段に通りやすいことです。

クレジットカードの審査では、収入や職業、過去のクレジットカード利用履歴などが考慮され、厳しい審査基準を満たす必要があります。そのため、審査に通らないケースも少なくありません。

一方、デビットカードは利用時に口座から即時に引き落としされるため、与信審査の必要がありません。利用できる金額は口座残高の範囲内となるため、支払い能力を判断する必要がないためです。

学生や主婦、パート・アルバイトなど、クレジットカードの審査に通らない人でも、比較的容易に発行できる可能性があります。

デビットカードとクレジットカードの審査の違いは以下のとおりです。

デビットカードとクレジットカードの審査の違い

| デビットカード | クレジットカード | |

|---|---|---|

| 審査の有無 | 基本的に不要 | 必須 |

| 審査基準 | なし | 収入、職業、借入れ状況など |

| 利用可能額 | 口座残高の範囲内 | カード会社が設定した限度額 |

| 支払い方法 | 即時引き落とし | 後払い |

利用金額に応じてポイントが還元されるためお得

デビットカードを使うメリットの一つは、利用金額に応じてポイントが還元される点です。

貯まったポイントは現金と同じように買い物に利用できたり、商品やマイルに変換できたりするので、実質的な割引を受けているのと同じです。

デビットカードのポイント還元率は、カードによって異なりますが、一般的には、0.5%~1.0%程度です。キャンペーン期間中や特定の店舗での利用時には、さらに還元率が上がるカードもあります。

たとえば、還元率1%のクレジットカードで年間100万円利用した場合、1万円分のポイントが貯まります。1万円分のポイントを現金に交換すれば、実質的に1万円分の節約になります。

デビットカードのポイント還元制度を活用すれば、日々の買い物で賢くポイントを貯めることができます。

国際ブランド付きのカードなら国内外のお店で広く使える!海外ATMで現金を下ろせる

デビットカードの中には、VisaやMastercardなどの国際ブランドが付帯しているものもあり、これらは世界中の加盟店で使えるので便利です。

とくに最近では、海外の通販サイトで買い物をする機会も増えています。国際ブランド付きデビットカードがあれば、海外のお店でもスムーズにネットショッピングができます。

また、国際ブランド付きデビットカードは、海外のATMで現地通貨を引き出すこともできます。海外ではクレジットカード決済が主流になりつつありますが、まだまだ現金が必要となる場面も少なくありません。特に、個人商店や屋台など、カード非対応のお店では現金が必要になるケースも多いでしょう。

デビットカードがあれば、海外のATMで現地通貨を引き出すことができるため、カードが使えないお店でも困りません。クレジットカードのキャッシングと違い、金利が発生することもありません。

不正利用やショッピングの際に保険が適用されるカードがある

デビットカードのもう一つのメリットは、カードによっては不正利用やショッピングの際に保険が適用されることです。

万が一、カードが盗難されたり、不正利用されたりした場合でも、補償を受けることができます。

また、オンラインショッピングでトラブルが発生した場合でも、保険が適用されるカードがあります。たとえば、購入した商品が届かない、あるいは破損していた場合などに、補償を受けられる場合があります。

ただし、補償期間や限度額はカードによって異なるので確認しておきましょう。

デビットカードはおすすめしない?3つのデメリットとは

便利なデビットカードですが、デメリットもあります。ここでは3つ紹介します。

銀行口座が指定されているため新しく口座を作る必要がある

デビットカードは、引き落とし用の銀行口座が指定されているので注意しましょう。自分が口座を持っていない銀行でデビットカードを作りたい場合は新規で口座を開設する必要があります。

新規口座開設には、本人確認書類や住民票などの書類準備が必要となり、手続きにも時間がかかります。また、複数の口座を持つと管理の手間が増えます。

一方で、現在口座を持っている銀行でデビットカードを発行すれば、口座開設の手間は省けます。

デビットカードを発行する前に、自分がメインで使っている銀行でデビットカードが発行可能かどうか確認することをおすすめします。

決済額が口座残高を超えると利用できない

デビットカードのもう一つのデメリットは、決済額が口座残高を超えると使用できない点です。

デビットカードは、クレジットカードと異なり、利用した金額が即時に銀行口座から引き落とされるという仕組みになっています。

そのため、口座残高が不足していると”エラー”となり、支払いが完了できません。

これは、高額な買い物をしたい場合や、一時的にまとまった出費がある場合などに大きな障害となります。

このような事態を防ぐためには、こまめに口座残高を確認する習慣を身につけることが大切です。

最近では、インターネットバンキングやスマートフォンアプリを通じて、いつでもどこでも口座残高を確認できるサービスが提供されています。

また、口座残高が一定額を下回った際にメールやプッシュ通知で知らせてくれるサービスも充実しており、これらの機能を積極的に活用することで、口座残高不足による支払いエラーを防ぐことができます。

一方で、あらかじめ必要な金額よりも多めに口座に入金しておくことも有効な対策です。不測の出費に備えて、余裕を持った資金管理を心がけましょう。

1日の利用限度額がある

デビットカードのもう一つのデメリットは、1日あたりの利用限度額が設けられている点です。

日々の買い物をデビットカードに頼っている人にとっては、思わぬタイミングで大きな不便を感じてしまう可能性があります。

利用限度額は、カードの種類や発行元金融機関によって異なり、一般的には50万円から100万円程度に設定されています。なかには、利用者自身の希望に合わせて変更できる場合もありますが、上限金額は設定されており、すべてのカードで自由に設定できるわけではありません。

たとえば、楽天銀行デビットカード(Mastercard)の場合、1日の利用限度額は最大100万円までとなっています。これは比較的高い金額ではありますが、高額商品を購入する場合には、上限に達してしまう可能性も考えられます。

もし、高額な買い物を予定している場合は、事前に利用限度額を確認して必要に応じて変更しておくことをおすすめします。

デビットカードの作り方【申込みから発行までの手順】

デビットカードは、銀行窓口かインターネットから申し込むことで簡単に作ることができます。

デビットカードの種類によっては、ATMや電話から申し込めるカードもあります。

具体的に、申込みから発行までの手順を紹介します。

1.本人確認書類(運転免許証やマイナンバーカード等)と銀行口座を用意する

デビットカードを作るには、まず本人確認書類と銀行口座を用意する必要があります。本人確認書類としては、運転免許証、マイナンバーカード、パスポートなど、顔写真があり、氏名、

住居、生年月日が記載されている書類を準備しましょう。

- 運転免許証、運転経歴証明書

- 在留カード、特別永住者証明書

- マイナンバーカード(通知カードを除く)

- 旅券(パスポート ※住所表示のあるもの) 等

銀行口座は、すでに開設しているものがあれば問題ありませんが、新規に開設する場合は、金融機関によって必要な書類や手続きが異なるため、事前に確認しておくことが大切です。

2.銀行窓口かインターネット、ATMから申し込む

次に、銀行窓口かインターネット、ATMから申し込みます。インターネットでの申し込みは、24時間365日いつでも簡単に申し込むことができます。

ただし、ATMでの申し込みは、対応している金融機関やATMが限られているため、事前に確認しておきましょう。

3.デビットカードを受け取る

申し込み手続きが完了すると、数日~2週間程度でデビットカードが手元に届きます。カードが届いたら、暗証番号を設定して利用できます。

デビットカードに関するよくある質問

デビットカードは、手軽に支払いができる便利なツールですが、初めて利用する人にとっては、使い方や発行方法、審査などについて疑問点もたくさんあるでしょう。

ここでは、デビットカードに関するよくある質問に分かりやすく回答します。初めてデビットカードを利用する人、もっと便利に活用したい人は、ぜひ参考にしてください。

デビットカードは利用した金額がすぐに銀行口座から引き落とされるのに対し、クレジットカードは翌月以降にまとめて請求がくる点が大きな違いです。

デビットカードとクレジットカードの違い

| デビットカード | クレジットカード | |

|---|---|---|

| 支払い方式 | 利用と同時に口座から引き落とし | 利用額は翌月以降にまとめて請求 |

| 審査 | 原則なし | 必須 |

| 限度額 | 口座残高以上の利用不可 | カード会社が設定した利用限度額までなら可 |