個人事業主や自営業の中には、クレジットカードの審査に不安に感じていて、審査が甘いクレジットカードを探している方もいるのではないでしょうか。ビジネスに必要な資金の確保、また会計業務の効率化には、クレジットカードの利用が欠かせません。

本記事では、クレジットカードの審査に不安を抱えている個人事業主におすすめのクレジットカードを紹介します。申込み時に登記簿謄本や決算書の提出がいらないカードは、起業したてや、売上が伸び悩んでいる事業者でも申込むことができるのでおすすめです。

また、通過の確率を高めるコツ、審査に落ちた際の対応方法を併せて解説しているので参考にしてください。

「とにかくクレジットカードを発行したい!」という人は審査が甘いクレジットカードの解説記事もおすすめです。審査に通りやすくなるコツも紹介しています!

詳細はこちら

青山学院大学を卒業後、大手通信会社でWebマーケティング職に従事し、その後金融系ライターとして活動。自身で資産運用や節約などを行っている実体験とファイナンシャルプランナーの専門知識を活かし、金融ジャンルの記事を制作している。■保有資格

・2級ファイナンシャル・プランニング技能士

・簿記3級

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

個人事業主におすすめな法人向けクレジットカード5選

個人事業主におすすめのクレジットカードを紹介します。

カードの特徴や個人事業主にとってのメリットを詳しく解説するので、ご自身のビジネススタイルに最適なカードを見つけてみてください。

| カード名 | 三井住友カード ビジネスオーナーズ | ライフカードビジネスライトプラス | JCB Biz ONE | セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード | アメックス・ビジネス・グリーン・カード |

|---|---|---|---|---|---|

| ポイント 還元率 |

0.5%~1.5% | 0.5% | 1.0%~10.5% | 0.5%~2.0% | 1.0% ※加算対象外または200円=1ポイントとなる場合があります(0.5%) |

| ポイントの種類 | Vポイント | LIFEサンクスポイント | J-POINT | 永久不滅ポイント | メンバーシップ・リワード |

| ETCカード | 年会費無料 ※一度も利用がない場合翌年度より550円(税込) ※1枚まで発行可能 |

1,100円(税込) ※初年度無料 ※1枚まで発行可能 |

年会費無料 ※1枚まで発行可能 |

年会費無料 ※5枚まで発行可能 |

年会費無料 ※20枚まで発行可能 |

| 発行 スピード |

最短3営業日 | 最短3営業日 | 最短5分 | 最短3営業日 | 約1週間 |

| 国際 ブランド |

VISA/Mastercard | VISA/Mastercard/JCB | JCB | American Express | American Express |

三井住友カード ビジネスオーナーズ

三井住友カード ビジネスオーナーズのメリット

- ◎ 年会費が永年無料

- ◎ 登記簿謄本や決算書の提出不要

- ◎ 利用限度額が最大500万円

三井住友カード ビジネスオーナーズのデメリット

- △ グルメやホテルなどの優待が少ない

- △ 別の三井住友カードを2枚持ちしないとポイント還元率が上がらない

- △ ナンバーレスしか選べない

三井住友カード ビジネスオーナーズ(一般)は、年会費が永年無料、またカード利用限度額が最大500万円といったメリットがあります。

三井住友カード ビジネスオーナーズは、申込み時に登記簿謄本や決算書の提出がいらないため、起業したてや、売上が伸び悩んでいる事業者でも申込めるカードです。経営状況が審査結果に左右されず、個人の与信や支払能力が見られます。

また、三井住友カード(NL)との2枚持ちで特定の店舗の還元率が1.5%となります。該当店舗は以下のとおりです。

- Amazon

- ETC

- ANA

- JAL

備品購入や交通費をよりお得に支払えるので、仕入れや移動の多い個人事業主・自営業におすすめのビジネスカードです。

■三井住友カード ビジネスオーナーズの基本情報

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.50%~1.50% |

| ポイントの種類 | Vポイント |

| ETCカード | 年会費無料※一度も利用がない場合翌年度より550円(税込) |

| 付帯保険 | 海外旅行:最大2,000万円 |

| 発行スピード | 最短3営業日 |

| 国際ブランド | VISA、Mastercard |

| 締め日/支払日 | 15日締め・翌月10日払い / 月末締め・翌月26日払い |

| 最大利用限度額 | 500万円 |

| 申込条件 | 満18歳以上の会社経営者もしくは個人事業主

※高校生除く

|

\登記簿謄本や決算書の提出不要!/

ライフカードビジネスライトプラス

ライフカードビジネスライトプラスのメリット

- ◎ 優待が豊富

- ◎ 年会費が永年無料

- ◎ 最短3営業日で発行可能

ライフカードビジネスライトプラスのデメリット

- △ 従業員カードの発行枚数は最大3枚までと少なめ

- △ 付帯保険がない

ライフカードビジネスライトプラスは、年会費が無料で、特典が豊富なビジネスカードです。

ライフカードビジネスライトプラスは、決算書のような財務書類なしでカードの申込みできるため、開業・創業したての人でも審査を受け付けてくれるカードです。経費の支払いはカードで済ませたいと考えている人に適しています。

利用限度額を希望する金額に設定できるのもメリットです。200万円までなら追加の書類提出なしで利用限度額を大きくできます。

また、以下のようなビジネスシーンに役立つ特典が付帯しています。

- 弁護士による法律相談が1時間無料

- タイムズカーの会員手数料が無料

- 福利厚生サービスの付帯

さらに、国際ブランドがMastercard、VISA、JCBの3種類の中から自由に選ぶことができ、Mastercardを選択するとMastercardビジネスアシストとMastercardT&E Saving、VISAを選択するとVISAビジネスオファーやVISAグルメオファーがそれぞれ優待サービスとして付帯します。

特典が豊富なクレジットカードを探している個人事業主・自営業におすすめのビジネスカードです。

■ライフカードビジネスライトプラスの基本情報

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.5% |

| ETCカード | 初年度無料/翌年以降1,100円(税込) |

| 付帯保険 | - |

| 発行スピード | 最短3営業日 |

| 国際ブランド | Mastercard、VISA、JCB |

| 締め日/支払日 | 5日締め・27日または翌月3日払い |

| 最大利用限度額 | 500万円 |

| 申込条件 | 法人代表者または個人事業主 |

\最短3営業日で発行可能!/

JCB Biz ONE

JCB Biz ONEのメリット

- ◎ 常時ポイントが2倍貯まる

- ◎ さまざまな会計ソフトと利用明細を連携できる

- ◎ 最短5分で発行できる

JCB Biz ONEのデメリット

- △ 保険が付帯しない

- △ ビジネス特典が少ない

JCB Biz ONEは、Webから最短5分で発行できるスピーディーな審査が特徴です。本人確認書類と個人名義の口座があれば申込めるため、個人事業主にとっては申込みやすいカードといえます。

最短5分での発行ができる時間帯は午前9時から午後8時までです。急いでカードを発行したい人は、日中のうちに発行するとよいでしょう。

年会費無料ながら、ポイント還元率は他のJCBカードの2倍に相当する1.0%と高還元です。経費支出は金額が大きくなりがちですが、JCB Biz ONEで支払えば、一気にポイントを貯められます。

カードに対応していない取引先の請求書をカード決済できる「請求書カード払い」や「弥生会計」「freee」といったさまざまな会計システムとの利用明細の連携など、精算事務の効率化も期待できます。

■JCB Biz ONEの基本情報

| ポイント還元率 | 1.0%~10.5% |

|---|---|

| ポイントの種類 | J-POINT |

| ETCカード | 年会費無料/複数枚発行可能 |

| 付帯保険 | - |

| 発行スピード | 最短5分 |

| 国際ブランド | JCB |

| 締め日/支払日 | 15日締め・翌月10日払い |

| 最大利用限度額 | 500万円 |

| 申込条件 | 満18歳以上の法人代表者または個人事業主(フリーランス・副業を含む) |

\高い還元率のビジネスカード!/

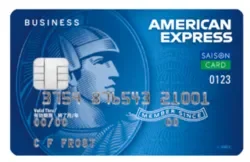

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードのメリット

- ◎ ビジネスに役立つ優待が豊富にある

- ◎ 追加カードを9枚まで無料で発行できる

- ◎ 決算書や登記簿謄本の提出不要で申込める

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードのデメリット

- △ 付帯保険がない

- △ 基本のポイント還元率は0.5%と平均的

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードは、追加カードが合わせて9枚まで年会費が無料なので、社員やご家族でカードを追加をすることで、経費効率化が可能なビジネスカードです。

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードは、申込み時に決算書や登記簿謄本の提出が不要で、開業したばかりの人や売上が思わしくない人でも申込みやすい1枚です。

また、ビジネス特典も豊富に付帯していて、優待を上手に活用することで、経費削減効果も期待できるでしょう。

- エックスサーバーで初回料金最大16,500円割引

- クラウドワークスやAWS、サイボウズなどの利用で永久不滅ポイント4倍

- セゾンビジネスサポートローンで最大950万円融資

さらに最大500万円の限度額が用意されており、幅広くビジネスに対応できるカードといえます。

■セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードの基本情報

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.5%~2.0% ※ |

| ポイントの種類 | セゾン永久不滅ポイント |

| ETCカード | 年会費無料 |

| 付帯保険 | - |

| 発行スピード | 最短3営業日 |

| 国際ブランド | American Express |

| 締め日/支払日 | 10日締め・翌月4日払い |

| 最大利用限度額 | 500万円 |

| 申込条件 | 個人事業主または経営者

※高校生除く

|

\決算書や登記簿謄本が提出不要!/

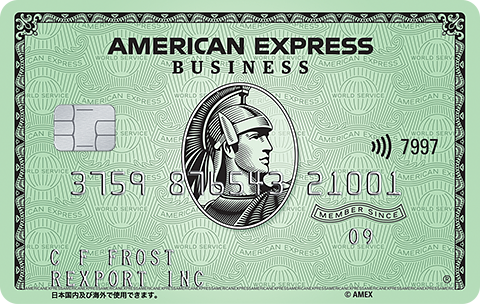

アメックス・ビジネス・グリーン・カード

アメックス・ビジネス・グリーン・カードのメリット

- ◎ 利用可能枠に一律の制限がない

- ◎ 世界的に認められるステータス性が手に入る

- ◎ 付帯保険の種類と金額が充実している

アメックス・ビジネス・グリーン・カードのデメリット

- △ 年会費が高い

- △ プライオリティ・パスが利用できない

- △ ポイントの使い道が少ない

アメックス・ビジネス・グリーン・カードは年会費が1万3,200円(税込)かかるものの、利用可能枠に一律の制限がないうえ、世界的に認められたステータス性が手に入ります。

アメックス・ビジネス・グリーン・カードは唯一、利用可能枠に一律の制限がないと明記されています。そのため、多額の仕入れが必要な業態の個人事業主におすすめです。

また、アメックス・ビジネス・グリーン・カードはAmericanExpress自身が発行するプロパーカードで、世界的にステータス性が認められています。そのため、接待や会食などで会計の際に出せば、それだけで取引先やお客様の信用を得られる要因の1つになるでしょう。

ステータス性を気にする富裕層や高齢の人などと仕事でやり取りする機会があるなら、アメックス・ビジネス・グリーン・カードを持っていると得する機会があるかもしれません。

また、国内・海外の旅行傷害保険はもちろん、ショッピング保険やオンラインでの買い物を保障してくれるオンライン・プロテクションなど付帯保険が充実しています。よって、国内外の出張が多かったり、買い物をする機会が多かったりする個人事業主にもおすすめです。

| 年会費 | 1万3,200円(税込) |

|---|---|

| ポイント還元率 | 1.0% ※加算対象外または200円=1ポイントとなる場合があります(0.5%) |

| ポイントの種類 | メンバーシップ・リワード |

| ETCカード | 年会費無料 |

| 付帯保険 | 国内旅行:最大5,000万円 海外旅行:最大5,000万円 オンライン・プロテクション ショッピング:年間最大500万円 リターン・プロテクション:年間最大15万円(1商品につき最高3万円) |

| 発行スピード | 約1週間 |

| 国際ブランド | American Express |

| 締め日/支払日 | 20日締め・翌月10日払い 1日締め・同月21日払い 5日締め・同月26日払い |

| 最大利用可能枠 | 一律の上限なし |

| 申込条件 | 20歳以上の個人事業主・中小企業(経営者) |

\利用可能枠に一律の制限なし/

個人事業主が審査なしで発行できる法人向けデビットカード

個人事業主が審査なしで発行できる法人向けデビットカードを2枚紹介します。

審査なしでクレジットカードを発行することは、後払いという性質上できません。そのため信用情報に問題があったり、収入が少なかったりという理由で審査落ちして作れない可能性があるのです。

しかし、デビットカード・プリペイドカードであれば、決済と同時にカード会社への支払いを終えられる仕組みのため、審査なしで発行できます。クレジットカードの審査に落ちてしまったり、落ちてしまいそうで不安だったりする人は、ここから紹介するカードがおすすめです。

ビジネスデビットカード(GMOあおぞらネット銀行)

ビジネスデビットカード(GMOあおぞらネット銀行)のメリット

- ◎ キャッシュバック還元率が原則1.0%(最大1.5%)と高い

- ◎ サブカードを最大9,998枚まで発行可能

- ◎ 年会費が無料

ビジネスデビットカード(GMOあおぞらネット銀行)のデメリット

- △ 1日あたりの利用限度額がある

- △ 一部の利用先ではキャッシュバック還元率が1.0%未満になる

GMOあおぞらネット銀行のビジネスデビットカードは、キャッシュバック還元率が原則1.0%と高めです。

さらに、国際ブランドをMastercardにすれば、ChatGPTやZoomなどの海外加盟店での利用でキャッシュバック還元率が1.5%にまでなります。

年会費も無料なので、余計な費用もかからず決済できます。

■ビジネスデビットカード(GMOあおぞらネット銀行)の基本情報

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 1.0% ※一部の利用先で0%~1.5%に変動 |

| ポイントの種類 | キャッシュバック |

| ETCカード | - |

| 付帯保険 | - |

| 発行スピード | 原則3営業日 |

| 国際ブランド | Mastercard、VISA |

| 締め日/支払日 | 即時引落 |

| 最大利用限度額 | Mastercard:1日あたり1,000万円/枚 VISA:1日あたり500万円/枚 |

| 申込条件 | ・日本国内に居住している15歳以上の個人または個人事業主 ・日本国内の日本法に基づいて設立された法人の経営者 |

楽天銀行ビジネスデビットカード(JCB)

楽天銀行ビジネスデビットカード(JCB)のメリット

- ◎ ポイント還元率が1.0%と高い

- ◎ 利用限度額が口座残高の範囲内であれば無制限

- ◎ 最大9,999枚まで作れる

楽天銀行ビジネスデビットカード(JCB)のデメリット

- △ 年会費が1,100円(税込)かかる

- △ 海外では使えない可能性が高い

楽天銀行ビジネスデビットカードは、ポイント還元率が利用先にかかわらず1.0%と高く設定されています。

利用限度額がないのも特徴で、口座残高の範囲内であればいくらでも決済可能です。

サブカードも9,999枚まで作れるため、従業員が多くても問題ありません。

ただし、年会費が1枚あたり1,100円(税込)かかるので、余計にカードを作らないように注意しましょう。

■楽天銀行ビジネスデビットカード(JCB)の基本情報

| 年会費 | 1,100円(税込) |

|---|---|

| ポイント還元率 | 1.0% |

| ポイントの種類 | キャッシュバック |

| ETCカード | - |

| 付帯保険 | - |

| 発行スピード | 申込み後随時 |

| 国際ブランド | JCB |

| 締め日/支払日 | 即時引落 |

| 最大利用限度額 | 口座残高の範囲内 |

| 申込条件 | 楽天銀行の法人口座を所有する法人 |

個人事業主・自営業が知っておくべきクレジットカードの審査基準

個人事業主・自営業向けのクレジットカードでは審査の際、個人の信用情報に加え、事業の状況についても確認されます。

個人事業主の信用情報

個人事業主であっても、個人の信用情報はクレジットカード審査の結果を左右する大きな要素です。

信用情報とは、クレジットの申込状況など、過去の金融履歴に関する情報のことを指します。

- クレジットカードの申込状況

- 現在の借入れ状況

- 過去の滞納、自己破産、債務整理などの履歴

過去に支払い遅延を繰り返した履歴があるなど、「信用情報に傷がついている」状態になると、クレジットカードの審査への悪影響が少なからずあります。

なぜならカード会社は、信用情報を確認することで、申込者がお金を貸すに値する人物か判断しているためです。

信用情報はCICやJICCなどの信用情報機関に保管され、各金融機関が開示請求できる状態にあります。

なお、信用情報は金融機関でなくても手数料を支払って開示請求すれば確認可能です。不安であれば、申込み前に開示請求をして問題ないか確認しておくとよいでしょう。

個人事業の営業年数

クレジットカードの審査の際、個人事業の営業年数が長いかどうかも見られています。なぜなら、営業年数は事業が安定し、長期にわたって収益をあげ続けることを示す指標になるためです。営業年数が長いと、クレジットカード会社に信頼できると判断されやすくなるでしょう。

新たに事業を立ち上げたばかりでは、そのビジネスが長く続くか判断するのも難しく、審査に落ちる原因となる可能性があります。

まだ開業前や直後などで営業年数がない場合は、JCB Biz ONEのような副業やフリーランスの人でも作れるカードを選ぶとよいでしょう。対して、MUFGカードゴールドプレステージ ビジネスは、3年以上の営業年数がないと申込みできません。

業績の安定性

業績が安定していると、返済が滞る心配が低いと判断され、審査に通過しやすくなると考えられます。

急激な収益の増減があるなど業績が不安定だと、返済能力があるか疑われる可能性も否定できません。このように業績の安定性は審査基準のひとつと考えられるでしょう。

とはいえ、申込条件に業績に関する内容がないカードは存在します。たとえば、三井住友カード ビジネスオーナーズ(一般)やセゾンコバルト・ビジネス・アメリカン・エキスプレス・カードは、決算書の提出が不要なため業績は見られず審査されます。対して、MUFGカード ビジネス(⼀般)は、原則として黒字決算でないと申込めません。

審査基準や審査落ちの理由については、以下の記事でさらに詳しく解説しています。

個人事業主がクレジットカード審査に通過するポイント

スムーズな審査通過のためには、審査において注意すべき点や通過するコツを把握しておくことが重要です。今回は3つ紹介します。

安定的な収入を増やす

安定的な収入は信用力の証として大切な要素で、クレジットカード会社が審査の際に重要視しています。業績の安定性を示すためにも、継続的な収入が証明できれば、審査通過の可能性は上昇します。

逆に収入が不安定であると、審査に落ちる可能性が高くなってしまうでしょう。赤字の場合は、貸し倒れリスクが高いと判断され、審査通過は困難です。

事業を始めたばかりだったり、収入金額が少なかったりして審査に不安を感じる人は、決算書の提出が不要なカードに申込みましょう。決算書の提出がなければ事業の財務状況は審査でチェックされないためです。

黒字・赤字関係なく申込者本人の与信で審査することになるため、事業の売上が少なくても審査に通過する可能性があります。申込み時に決算書の提出が不要なカードとしては、以下のようなものがあります。

必要最低限の限度額設定にする

クレジットカードの限度額は必要最低限の金額で申込むことが重要です。クレジットカード会社からすると、限度額を大きくするほど、リスクが上がってしまいます。

ただし、あまり低すぎる限度額を設定してしまうと、必要な時に支払いができなくなり、業務に支障をきたすため注意が必要です。

たとえば、ライフカードビジネスライトプラスは自分で利用限度額を設定できます。限度額は最大で500万円までとなっていますが、月間利用金額×2ヵ月分が目安です。

なお、なかには限度額を個人カードと同じように審査を経て決定するカードもあります。この記事で紹介しているカードのうち、以下のカードは審査の結果で利用限度額が決定します。

- 三井住友カード ビジネスオーナーズ:~500万円

- JCB CARD Biz:~500万円

- セゾンコバルト・ビジネス・アメリカン・エキスプレス(R)・カード:~500万円

また、カード発行後に限度額を引き上げることもできます。限度額の引き上げをしたい場合は、料金の未払いや延滞がないようにしましょう。

開業届や確定申告書を提出する

個人事業主の信用力を上げる手段の一つとして、開業届や確定申告書を提出するのも有効でしょう。

開業届は、個人事業主として事業を始めた旨を税務署へ届け出るものです。開業届は事業開始時に必ず届け出なければならないものではありません。しかし公的な書類のため、事業を運営している客観的な証明となります。

確定申告書は、1年間の納税額を申告するために作成する書類です。収入や収入から必要経費を引いた所得が記載されており、業績を示す決算書の代わりになります。

開業届や確定申告書は、できれば審査時に提出するのが望ましいです。開業届があれば個人事業を運営していることを証明できるため、法人カードの申込対象者であることを明確に示せます。また、確定申告書があれば財務状況を判断できます。確定申告書は審査時に提出必須のカードもあるため、写しを必ず用意しておきましょう。

個人事業主・自営業がクレジットカード選びで重視すべきこと

個人事業主・自営業がクレジットカード選びで重視すべきことは以下の3つです。

ご自身のビジネスをする上で、上記の項目を満たしたクレジットカードを選ぶと、ビジネス効率化につながります。

審査の通りやすさ

収入が不安定になりやすい個人事業主や自営業にとって、審査の通りやすさは最も重視するべき点でしょう。自身のビジネスに最適なクレジットカードであっても、審査に通らなくては意味がありません。各クレジットカード会社で審査基準は異なるため、比較的難易度が低いといわれるカードに申込むのは効果的な手段といえます。

審査に通りやすい個人事業主・自営業向けのカードの特徴は、カードランクや申込条件、提出時に書類提出が必要か否かなどから判断できます。

- カードランクが低い ※一般ランクが最も通りやすい

- 申込条件に個人事業主やフリーランス、副業も可と明記されている

- 申込み時に登記簿謄本や決算書などの書類提出がいらない

また、安定的な収入を上げたり、他のクレジットカードの支払いを滞りなく行ったりなどの対策も、審査にプラスの影響があります。

ポイント還元率の高さ

クレジットカード選びで大切なのは、ポイント還元率の高さです。ポイント還元率とは、カードで支払った金額に対して、どれだけのポイントが還元されるかを示す指標です。たとえば、還元率1.0%であれば、1万円の支払いに対し100ポイントが付与されます。

個人事業主の場合、高還元率のクレジットカードを選べばポイントを仕入れやビジネス関連商品の購入に使えるため、コストや経費削減につながります。

基本的にクレジットカードのポイントは、どんなお店やサービスで使っても一定の割合でポイントがもらえます。この通常のポイント還元率は0.5%としているカードが多いです。よって、0.5%を超えるカードは通常のポイント還元率が高いです。

ただし、カードによっては特定のお店やサービスで利用すると、ポイント還元率が大幅に上がる特典を用意しています。たとえば、セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードを、クラウドワークスやAWS、Xserverなどビジネスでよく使われるサービスの支払いに利用すると、ポイント還元率が4倍(2.0%)になります。

通常の還元率だけではなく、自分がよく使うお店やサービスでポイント還元率が上がらないかもチェックしましょう。

利用限度額の高さ

クレジットカード選びにおいて重要な点は利用限度額の高さです。利用限度額とは、クレジットカード利用者が利用できる金額の上限を示します。大きな出費や緊急の支払いに備え、利用限度額が多いカードを保有していると安心です。

利用限度額はカードによって異なりますが、基本的にカードランクが高くなるほど利用限度額も大きくなります。自分にとって十分な利用限度額があるか、あらかじめ確認しておくとよいでしょう。

- 10万円~500万円:一般カード

- 50万円~500万円:ゴールドカード

- 500万円~制限なし:プラチナカード

ただし、実際の利用限度額は個人の信用情報や事業の安定性なども考慮して審査で決められます。

そのため、高い限度額を獲得するには、よい信用情報や返済実績を積むことが必要です。

個人事業主がクレジットカードの審査に落ちた際に対応すること

ここからの内容は、審査に落ちてしまった方に向けた、次回申込み時までに心がけたい対策を提案します。

信用情報に傷がない状態を保ち、次の申込みは半年後に行う

クレジットカードの審査に落ちてしまった場合は、最低でも6ヵ月期間を空けることで、信用情報に傷がない期間を作ってから再度申込みましょう。

審査落ちする要因の1つに、支払い能力が低いと判断されることが考えられます。そして、クレジットカードの審査落ちも支払い能力の判断材料になりかねません。

そのため、クレジットカードの審査に落ちた記録が信用情報機関から消えるまで待つ必要があります。

信用情報機関であるCICでは、クレジットカードへの申込情報を6ヵ月間保有しています。審査落ちの記録も残るため、審査に落ちてからすぐに再度申込んでも審査落ちを繰り返してしまいます。記録が消える「申込みから6ヵ月後以降」に再度申込むことで、審査に落ちた履歴が消えるため、審査通過の可能性が高まります。

なお、信用情報は開示が可能です。審査落ちした場合は一度信用情報を確かめてみるとよいでしょう。また、審査落ち後6ヵ月間の経費の支払いは現金や審査のないデビットカードでの支払いで対応するとよいです。

所有しているカードでクレジットヒストリーを積み上げる

審査落ちしてしまった場合は、すでに持っているクレジットカードで「クレジットヒストリー(クレヒス)」を積み上げてから申込みましょう。

クレジットヒストリーとは、クレジット・ローンの利用履歴や返済状況などの情報のこと。支払いの滞納などがあると「クレヒスに傷がついた」状態となり、審査落ちの要因となります。

良質なクレヒスを積むためには、すでに持っているカードを継続的に使い、滞納せず支払いを続けることが重要です。クレヒスは信用情報機関に5年間記録されるため、よい記録を積み上げて次回の審査通過の確率を高めましょう。

審査なしのデビットカードやプリペイドカードを発行する

クレジットカードの審査に落ちた場合は、審査なしのデビットカードやプリペイドカードの発行を検討しましょう。

デビットカードは、支払いと同時に銀行口座から料金が引き落とされる即時払いのカードです。クレジットカードと同じように現金の持ち合わせがなくても使えたり、オンライン決済ができたりします。

プリペイドカードは、事前に残高をチャージして支払うカードです。チャージしておけば、クレジットカードのように実店舗でスムーズな決済が実現できます。

デビットカードやプリペイドカードは、与信審査なしで発行できます。そのため、クレジットカードの代わりとして使いやすいです。

それぞれの代表的なカードは、以下のとおりです。

| デビットカード | ・楽天銀行デビットカード ・三菱UFJデビット |

|---|---|

| プリペイドカード | ・au PAYプリペイドカード ・dカード プリペイド ・バンドルカード |

申込みの際に入力した情報を再度チェックする

カードの申込み時に入力した情報が誤っていると、審査落ちの原因になります。たとえば、事業所の住所や電話番号が間違っていると「本当は営業していないのでは」と疑われ虚偽申込みと判断されてしまいます。

また、申込み時には任意情報も入力しておくと、より正確性のある情報をカード会社に提供できます。たとえば、三井住友カード ビジネスオーナーズでは預貯金額の入力が任意となっています。しかし、預貯金額が多ければ資産があることをアピールできるため、審査に有利に働く可能性があります。

申込情報の内容は正確かつ可能な限りすべて埋めるようにしましょう。

個人事業主がビジネスカードを持つメリットは?

そもそも個人事業主はビジネスカードを持つと、どんなメリットがあるのでしょうか。経理業務の効率化やお得なポイントなどは思い浮かびやすいですが、実はそれら以外にもメリットはあります。

メリットを詳しく知らないと、カード選びを間違えたり、せっかく作っても最大限活用できなかったりするかもしれません。個人事業主がビジネスカードを持つ4つのメリットを詳しく知っておきましょう。

経理業務を効率化できる

ビジネスカードを利用すると、利用履歴が自動的に記録されて経理業務の効率が大幅に向上します。現金払いでは、領収書を保管して手入力で記録する必要があり面倒です。また、事業用と個人用の支出を明確に分けられる点も魅力です。

さらに、会計ソフトと連携させれば、経理処理を自動化できます。クラウド型の会計ソフトにカード情報を登録しておくと、取引履歴が自動で同期されるため、帳簿付けの手間を減らせます。また、手入力による金額や内容のミスを防げます。

とくに確定申告の際は、会計ソフト上に自動反映された利用履歴を確認する作業のみで済むため非常に楽です。

資金繰りが改善できる

ビジネスカードを活用すれば、実際の支払いをカードの引き落とし日まで延ばせるため資金繰りを改善できます。そのため、手元に現金がなくても仕入れや仕事に必要なサービスや商品の購入が可能です。

仕入れや外注費の支払いなどで売上の入金よりも先に経費の支払いが発生する業態の個人事業主にとっては、キャッシュフローの安定につながります。分割払いなども活用すれば、さらに柔軟な資金繰りができます。

経費の支払いでポイントが貯まる

ビジネスカードを利用すると、経費の支払いのたびに一定割合でポイントが貯まり、事業のコスト削減につながります。仕入れや広告費、仕事場の光熱費などの経費をカード決済に統一すれば、効率よくポイントを獲得可能です。

貯まったポイントはキャッシュバックや事務用品の購入、ビジネス関連サービスの支払いに充てたりなどさまざまな使い道があります。

カードによっては、特定のお店やサービス、時期などでポイント還元率が高くなる場合があります。ビジネスカードを持っていれば、いつも事業で使うお店やサービスなどを今よりお得に利用できるようになるのです。

ビジネス向けの特典や付帯サービスを活用できる

ビジネスカードの中には、個人事業主向けの特典や付帯サービスがあり、仕事をより便利かつ有利に進められます。たとえば、ETCカードを追加発行できるカードなら、高速道路を使う従業員にETCカードを持たせれば経費の管理がしやすくなります。

また、空港ラウンジを無料で利用できる優待があれば、出張時に空港での待ち時間を活用して仕事を効率よく進められるでしょう。

ほかにも、対象サービスを優待価格で利用できる福利厚生サービスが使えるカードもあります。

さらに、ビジネスでよく使われるサービスでポイントアップや割引が受けられるカードもあります。たとえば、セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードでは、クラウドワークスやお名前.com、マネーフォワード クラウドなどのビジネス向けサービスでポイント4倍(還元率2.0%)になるのです。

このようにビジネスカードに付帯した特典を活用すれば、コストを削減しながら、より効率的に事業を運営できるようになります。

個人事業主のクレジットカードに関するFAQ

個人事業主のクレジットカード審査に関するよくある質問・疑問をまとめました。クレジットカードの申込みをするときの参考にしてください。

- 個人事業主はクレジットカードを開業前に作った方が良いですか?

- 通常のクレジットカードであれば、会社員のうちに発行しておくのがおすすめです。会社員としての信用力が審査に有利に働く可能性が高いです。

ただし、会社員の間は法人カードは作れないため、法人カードを持ちたい場合は開業後に申込みましょう。

- ブラックリストに入ったらクレジットカードは作れませんか?

- ブラックリスト入りすると、クレジットカードはしばらく作れません。

そもそも「ブラックリスト入り」とは、支払い遅延などの金融事故を起こし、信用情報に傷がついてCICやJICCなどの信用情報機関に記録された状態のこと。事故の記録は5年間記録されるため、最低でも5年間はカードの作成やローンの借入れができません。

5年後も延滞や遅延が続いているようであれば、カードを作れない期間はさらに延びていきます。カード作成が難しい場合はデビットカードやプリペイドカードの発行も検討しましょう。

- 審査に落ちると、事業に悪い影響はありますか?

- クレジットカードの審査に落ちても、事業に直接的な悪影響を及ぼすことはないでしょう。ただし、信用情報機関に審査落ちの記録が残るため、銀行での融資の際にはマイナスに働く可能性があります。

また、クレジットカードが利用できないと後日精算ができず、突発的な出費に困るかもしれません。ただし、個人クレジットカードの代用も可能です。このように、審査に落ちしても事業において大きな悪影響はないといえるでしょう。

- クレジットヒストリーが傷つくことによる問題はありますか?

- クレジットヒストリーが傷つくことで、資金調達や契約に悪影響を及ぼす可能性があります。

たとえば、銀行から融資を受ける際、クレジットヒストリーが傷ついていると銀行からの承認が困難になる可能性があります。

このように、クレジットヒストリーに傷がついていると、資金調達や融資などで影響がでる可能性が考えられるでしょう。

- 個人事業主は、一般的なクレジットカードとビジネスカード、どちらを申込むべきですか?

- ニーズや状況によって異なるため、一概にどちらがいいとはいえません。

個人カードでは、個人とビジネスの支出が混同してしまい、会計処理が複雑になる可能性があります。一方、ビジネスカードメリットはビジネスサポートや福利厚生代行などのサービスがついている点です。しかし、一部のカードでは支払いの柔軟性が低い場合があります。

それぞれの特徴を理解して、ご自身にとって適切なカードを選びましょう。

- 1度にクレジットカードを複数枚申込みはできますか?

- クレジットカード会社は明確な審査基準は示していないため、何枚ならば申込みが通るという数値はありません。一般的には、信用情報機関を通じて、申込履歴は共有されるため、多重申込みがあると審査に落ちやすいといわれています。

そのため、審査通過の確率を高めたいなら、短期間に複数カードの申込みをするのは避けましょう。