クレジットカードを作るときに避けて通れない「審査」は、そもそもなぜ行われるのでしょうか。そして、審査ではどんな情報が見られていて、どんな仕組みで行われているのでしょうか。

クレジットカードの審査基準は非公開であるため、公式サイトから情報を得ることは難しいのが実情ですが、カード会社が審査でどのような情報を重視しているのかは、ある程度予想がつきます。そこでこの記事では、専門家の意見を参考にしつつ、クレジットカードの審査基準を解説します。

本記事では、クレジットカードの審査が必要な理由から、審査の仕組み、必要なものまでをわかりやすく網羅的に解説します。

「とにかくクレジットカードを発行したい!」という人は審査が甘いクレジットカードの解説記事もおすすめです。審査に通りやすくなるコツも紹介しています!

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

クレジットカードを作るのに審査が必要な理由

クレジットカードを申込むと、必ず審査が行われます。

クレジットカードに審査が必要な理由には、法律的な背景とカード会社側のリスク管理の2つの背景があります。

法律で義務付けられているため

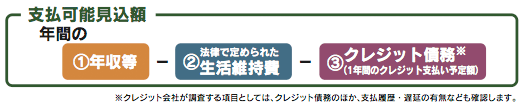

クレジットカード会社は、2010年12月に施行された「改正割賦販売法」により、申請者の年収や生活維持費、クレジット債務などに基づいて「支払可能見込額」を算定し、審査することが義務付けられました。支払可能見込額とは、クレジットカードの支払いに充てられる見込みのある年間金額のことです。年収から生活維持費とクレジット債務を引いて算出します。

貸し倒れリスクを減らすため

審査なしでクレジットカードを発行できない理由の2つ目が、カード会社の貸し倒れリスクの回避です。

支払い能力の低い人にカードを発行してしまうと、クレジットカードの利用金額を回収できず、カード会社が損失を被る可能性が高まります。そのリスクを最小限に抑えるためにも、カード会社は申込者をしっかりと審査する必要があるのです。

クレジットカード審査の仕組み

クレジットカードの審査の仕組みは、申込者が継続的に遅延なく返済してくれるかという点をさまざまな角度からチェックしています。とくに重視される要素は、「支払可能見込額」「信用情報」「属性情報」の3つです。

クレジットカードの審査は単に収入が高ければ通るというものではありません。

審査で確認される支払可能見込額の考え方と計算式

クレジットカード審査では、支払い能力に問題がないかどうかを特にチェックされますが、能力の有無は、主に支払可能見込額(=その人が年間でどれくらいクレジットの支払いに充てられるかを示す金額)をもとに判断されています。

支払可能見込額は以下の計算式で算出されます。

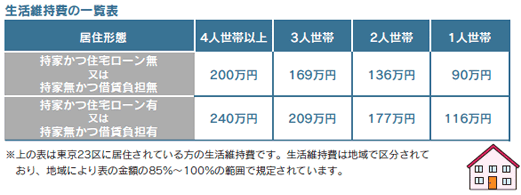

年収は申込時に申告した金額をチェックされ、クレジット債務の有無はカード会社が信用情報機関を通じて調査します。また、生活維持費は、以下の公的な統計に基づいて算出される仕組みです。

さらに、カード会社はこの金額に0.9を乗じた金額を基準として、利用可能枠を設定しています。

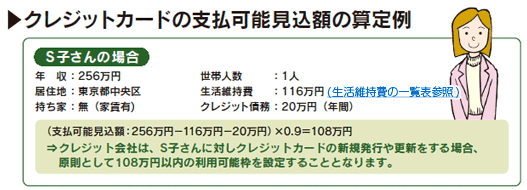

たとえば以下のケースの場合は、原則として108万円以内の利用可能枠のクレジットカードを発行できます。

信用情報とは?確認される内容

信用情報とはあなたの過去の支払い履歴やローンの利用状況のことで、カード会社が信用情報機関に問い合わせて確認します。

- 他社カードの契約状況・申込履歴

- クレジットカードやローンの支払い履歴(遅延や延滞の有無)

- 借入残高

- 過去の金融事故(ブラックリスト入り)など

信用情報機関とは、クレジットカードやカードローンなどの金融サービスの申込みや利用履歴、利用状況などの情報を保存している機関です。代表的な信用情報機関としては、CICとJICCがあります。

カード会社は信用情報機関に問い合わせ、クレジットカードの申込状況や支払履歴、遅延の有無などを見て、信用情報に問題がないか判断します。短期間に大量のクレジットカードを申込んでいたり、過去に利用金額の支払遅延があったりすると、信用情報に「問題あり」と判断されてしまいます。

審査に影響する「申込者の属性情報」とは

審査では、信用情報だけでなく申込者本人の属性情報も重視されます。

属性情報とは、その人の収入や雇用状況、生活状況などを指し、以下のような項目が見られます。

- 年収と収入の安定性(正社員・公務員は有利)

- 勤務先の規模や業種

- 勤続年数(長い方が信用されやすい)

- 居住形態(持ち家か賃貸か)

- 家族構成(扶養人数が多いと生活維持費が高くなる)

- 住宅ローンや他の借入の有無

たとえば、年収が高くても「転職直後」や「アルバイト」だと不安定と判断され、審査に不利になることがあります。

逆に、年収がそこまで高くなくても、勤続年数が長く信用情報も問題なければ、審査に通る可能性は十分にあるのです。

クレジットカード審査で必要になる書類や情報は?

クレジットカードの審査では、本人確認書類のほか、年収を証明する書類の提出が必要となる場合があります。また、支払いに必要な銀行口座の情報を用意してから申込みをするとスムーズです。

近年では、スマートフォンでアップロードすることで、本人確認書類を提出できるケースも多くなっています。

ここでは、クレジットカード審査で必要な書類・情報を詳しく解説します。

本人確認書類

本人確認書類とは、クレジットカードを申込む本人の氏名・生年月日・現住所が記載された書類です。審査に利用できる本人確認書類の例は次のとおりです。

- 運転免許証

- パスポート

- 健康保険証

- 個人番号カード(マイナンバーカード)

- 住民票の写し

有効期限の定められた本人確認書類の場合、有効期限を過ぎていないか注意が必要です。住民票の写し自体に有効期限はありませんが、提出先によって発行後3ヵ月以内などの期限が設定されているケースがあります。

また、現住所と本人確認書類の住所が異なる場合、現住所が記載された次のような領収書とあわせて提出します。

- 公共料金の領収書

- 社会保険の領収書

- 国税または地方税の領収書または納税証明書

提出できる領収書はクレジットカード会社によって異なるため、現住所と本人確認書類の住所が異なる方は事前に確認しておくようにしましょう。

年収を証明する書類

クレジットカードの審査では、基本的に年収を証明する書類の提出は不要です。

ただし、クレジットカードのキャッシング機能を利用する場合、次のような条件に当てはまる方は年収を証明する書類を提出する必要があります。

- 1社での借入残高が50万円を超える場合

- 他社を含めた総借入残高が100万円を超える場合

年収を証明する書類には次のようなものがあります。

- 源泉徴収票

- 給与の支払明細書(給料明細)

- 確定申告書第一表(税務署の受領印があるもの)

源泉徴収票や給与の支払明細書の場合、企業名・氏名・支払年度(年月)が確認できるものに限ります。必要な書類はクレジットカード会社によって異なりますので、事前に確認し、準備しておくようにしましょう。

銀行口座の情報

クレジットカードの審査では、本人確認書類とあわせて、カード利用代金の引き落とし口座や連絡の取れる電話番号が必要です。

クレジットカードは後払いとなっており、銀行口座からの口座引き落としで代金を支払います。審査を受けるクレジットカードによっては、引き落としに利用できる銀行口座が指定されている場合もあります。

また、オンラインで申込む場合、インターネットバンキングで引き落とし口座を登録するのがスムーズです。

クレジットカード審査の注意点!審査に落ちる8つの理由とは?

クレジットカードの審査に落ちる理由として考えられるものは、主に次の8つです。

上記のいずれかに該当していると、審査に落ちやすくなります。特にブラックリストに載っていると、クレジットカードの審査には通りません。

収入が足りていない

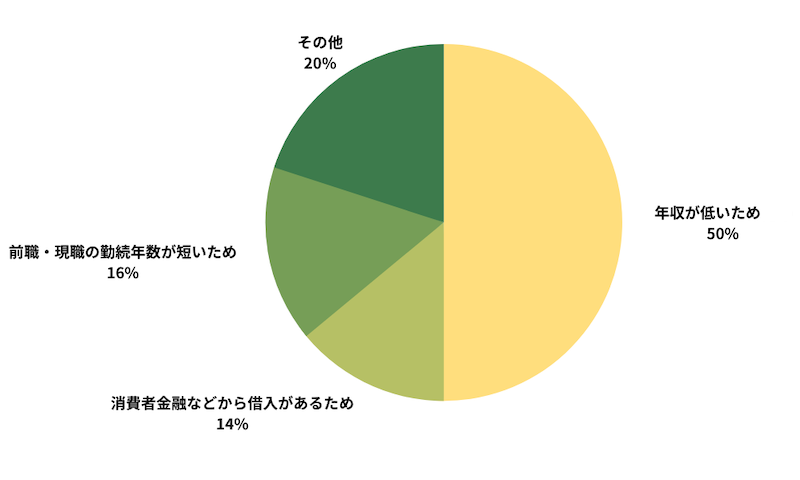

「十分な収入がない」とカード会社に判断されると、審査に落ちてしまいます。編集部が2023年4月に実施した430件のクレジットカードに関する独自調査によると、審査に落ちた経験がある人のうち、50.0%の人が「年収の低さ」が原因だったと回答しています。

求められる具体的な収入額に関して、公式サイトでは明言されていません。ただし、アルバイトやパートの人でも作れるクレジットカードは多数あるため、年収の低さが審査結果に直結しないケースも存在します。

独立して間もない

自営業や経営者として独立したばかりの時期は、審査に落ちやすいと言われています。これは、会社員と比べて自営業や経営者の収入が不安定だと、カード会社が判断するためです。

個人用のクレジットカードは、独立前に発行しておくことをおすすめします。

過去に審査に落ちたことがある

過去に審査に落ちたことがあるクレジットカードの場合、再度申込んでも通りづらいと言われています。

カード会社は、申込者が過去に申込んだクレジットカードや審査結果の情報を、信用情報機関を通して確認できます。審査に落ちた履歴があると、支払い能力や信用情報に問題があると思われ、再度落ちる可能性があるということです。

信用情報機関には、申込み情報が半年間保存されます。一度審査に落ちたクレジットカードに申込む場合は半年開けてから申込むようにしましょう。

ブラックリストに掲載されている

ブラックリストに掲載されていると、カード会社から信用を得られず、審査に落ちてしまいます。

「ブラックリストに掲載される」とは、過去に金融事故を起こした履歴が信用情報機関に登録されることを意味します。ブラックリストに載っていると、カードの利用金額を滞りなく支払えない人だと判断され、審査に落とされてしまうのです。

金融事故:銀行や消費者金融で借入れをした後に、返済の遅延や返済不能に陥ったこと

たとえば下記のような場合が金融事故に当てはまり、ブラックリストに載る可能性があります。

- 3ヵ月以上の長期滞納

- クレジットカードなどの強制解約と代位弁済

- 債務整理(自己破産や個人再生)

- クレジットカードのショッピング枠の現金化

- 携帯電話料金の滞納

- 奨学金の滞納

- 返済途中の過払い金請求

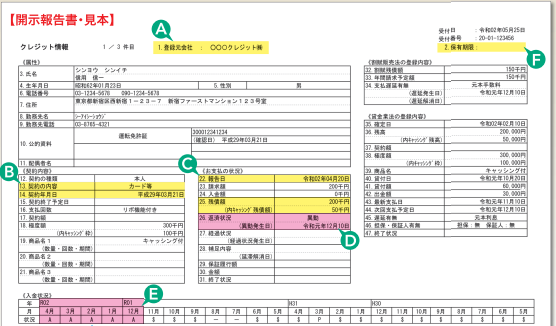

自分がブラックリストに載っているかどうかは、信用情報機関に「信用情報開示報告書」を請求すれば確認可能です。信用情報開示報告書のクレジット情報のページで、返済状況の欄に「異動」と記載されている場合は、ブラックリストに載っている状態を意味します。

クレジットカードの支払い滞納や未払いによる金融事故の場合、完済後5年程度はブラックリストに掲載され続けるため、その期間にクレジットカードを申込んでも審査に落ちてしまいます。

■ブラックリストの登録機関

| CICの情報登録期間 | |

|---|---|

| 延滞の有無や発生日 | 契約期間中および契約終了後5年以内 |

| 自己破産 | 契約期間中および契約終了後5年以内 |

| 申込 | 6ヵ月間 |

| 契約・借入・返済 | 契約期間中および契約終了後5年以内 |

| 個人再生 | 登録なし |

| 任意整理 | 登録なし |

ブラックリストに載っている人は、クレジットカードの審査に通らないためご注意ください。

過去に支払い遅延などがあり信用情報に問題がある

ブラックリストに載っていなくても、過去にクレジットカードやカードローンなどの支払い遅延をしていると、審査に落ちやすくなります。支払い遅延の情報が記録されていると、信用情報に問題ありと認識されることがあるからです。

ブラックリストに載るほどでなくても、信用情報に問題があればカード会社は慎重に審査するようになります。

借入額が多い

カードローンや他のクレジットカードのキャッシングなどで、すでに多額の借入れをしている場合は、審査に落ちる可能性が高くなります。なぜなら、「貸金業法」という法律の中にある総量規制によって、年収の1/3までしか借入れできないためです。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。たとえば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:日本貸金業協会

新たに発行するクレジットカードで、ほかの借入れと合わせて年収の1/3を超えるキャッシング枠をつけてしまうと、総量規制に違反してしまいます。その場合、審査に通りません。

書類に不備や虚偽の記載がある

申込時のフォームや書類などに不備があったり、虚偽の記載があったりすると、カード会社に不信感を抱かれ、審査に落ちる可能性があります。

たとえば、以下のようなケースにご注意ください。

- 住所や勤務先、家族構成などの情報を誤って記載する

- 年収欄を実際より高くする

- 他社からの借入れがあるのに「借入れ:なし」と記載する

申込時の内容は、カード会社が審査をする際に必要な重要情報です。申込前に不備や誤りがないか、必ず確認しましょう。

スーパーホワイトである

スーパーホワイトの人は、過去にブラックリストに載った経歴があるかどうかをカード会社が判断できないため、審査に落とされてしまう可能性があります。

スーパーホワイトとは、信用情報機関に各種情報を一度も登録されたことがない人です。また、スーパーホワイトとは別に「ホワイト」と呼ばれる人もいます。ホワイトとは、スーパーホワイトの人に加えて、過去にブラックリストに載ったものの、保存期間が過ぎて登録情報が白紙になった人を含んだ俗称です。スーパーホワイトであれば問題ありませんが、カード申込者がホワイトに該当する場合、過去にブラックリストに載っていた可能性があることから、カード会社は慎重に審査する必要があります。

しかし、カード会社が信用情報機関に問い合わせた時に登録情報が全くなかった場合、申込者がスーパーホワイトなのかホワイトなのか判別できません。つまり、申込者がスーパーホワイトだったとしても、「実はホワイトではないか?」と疑われた状態で審査されることから、審査に時間がかかったり、通りにくかったりするということです。

クレジットカードの審査に落ちた場合の対処法

クレジットカードの審査に落ちた場合の対処法は、次の3つです。

- 申込条件と申請内容を確認する

- クレヒスを確認し信用力をアップする

- しばらくしてもう一度申込む

上記を実行すれば、少なくともカードを使った決済は可能になります。審査に一度落ちても、諦めずに対処法を実践してみましょう。

まず2つのことを確認する

クレジットカードの審査に落ちたら、まずは次の2点を確認しましょう。

- 申込条件を満たしているかどうか

- 申請内容に記入漏れや間違いがないか

上記に不備があると、審査に通りません。必ず確認しましょう。

申込条件を満たしているかどうか

クレジットカードの申込条件を満たしているかどうか、再確認しましょう。

たとえば次のようなケースの場合、申込条件が理由で審査に落ちてしまいます。

- 安定収入が申込条件のカードに、無収入で申込む

- 「高校生を除く18歳以上」が申込条件のカードに、高校生の身分で申込む

申請内容に記入漏れや間違いがないか

申請内容に記入漏れや間違いなどの不備がないか、あらためて確認しましょう。申請内容に不備があると、カード会社からの信用を得られず、審査に落ちてしまうことがあります。

申込フォームや書類を記載したら、不備がないかチェックしてから申込みを完了しましょう。

クレヒスを確認し信用力をアップする

クレヒスを確認し、信用力をアップさせることで、クレジットカードの審査に通る可能性が高まります。クレヒスとは「クレジットヒストリー」の略で、クレジットカードやローンなどの利用履歴のことです。

クレジットカードやローンなどの支払いに遅延がなければ、良いクレヒスが積み上がっていき、カード会社から信用を得られます。結果として、審査に通る可能性が高まります。

クレヒスは信用情報機関に保存されているため、問い合わせれば個人でも状況の確認が可能です。

また、良いクレヒスを積み上げるためには、次の方法が有効です。

- 支払遅延を起こさないようにする

- クレジットカードを長期間利用し続ける

一度クレジットカードの審査に落ちた場合は、時間をかけてクレヒスを磨いてから再度申込んでみましょう。

しばらくしてもう一度申込む

しばらくしてからもう一度クレジットカードに申込むと、審査に通る場合があります。ただし、審査に落ちてからすぐに申込んでも、同じ結果になってしまう可能性が高いのでご注意ください。

クレジットカードの申込履歴は信用情報機関に保存されているため、カード会社はすぐに審査結果をチェックできます。その際、審査に落ちた履歴が確認されると、審査に通過することは難しいでしょう。

具体的な再申請の方法としては、次の2つが考えられます。

- 半年(6ヵ月)経ったら、同じクレジットカードに申込む

- 審査基準が低いクレジットカードに申込む

信用情報機関は、クレジットカードの申込履歴を半年間保管しています。つまり、半年を過ぎてから同じカードに申込めば、過去に落ちた事実を確認することなく審査される可能性があります。

ほかにも、審査に落ちたクレジットカードではなく、審査基準が低いカードに申込む方法も有効です。審査基準の厳しさは、以下のようにカード会社のタイプによって異なります。

審査に落ちたクレジットカードがどのタイプに該当するかを判断し、それより審査の甘いタイプのカードに申込めば、審査に通る可能性があります。たとえば、銀行系のクレジットカードに申込んで落ちた場合は、信販系や流通系、消費者金融系のカードに申込んでみましょう。

また、審査に通ることが第一であれば、消費者金融系のクレジットカードに申込むのがおすすめです。消費者金融系のカードは独自の審査基準を用いているため、通りやすいと言われています。

クレジットカードの審査難易度は発行会社によって異なります。一般に、銀行系のクレジットカードは審査が厳しい傾向にあります。反対に、流通系クレジットカードは審査が甘いと言われます。

クレジットカードの審査に通りやすくするコツ

クレジットカードの審査に通りやすくするコツは、次の4つです。

上記ポイントを押さえて申込めば、審査に通る可能性が高まります。キャッシング枠をゼロ円にしたり収入欄を工夫したりと、すぐに実践できるものもあるため、ぜひ参考にしてください。

虚偽申告は絶対にしない

クレジットカードを申込む際は、絶対に虚偽申告をしないようにしましょう。虚偽申告が発覚するとカード会社からの信用を失い、審査に落ちる可能性が高まります。

年収欄に実際より高い金額を記載したり、他社からの借入事実を申告しなかったりすることが、虚偽申告の一例です。

申込時の申請内容は、カード会社にとって適切な審査に欠かせない情報といえます。そのため、決して虚偽の内容を記載しないよう心がけましょう。なお、誤って記載した場合でも虚偽申告とみなされる可能性があるため、十分注意してください。

キャッシング枠をゼロ円にする

申込みの際にキャッシング枠をゼロ円にすると、審査に通る可能性が高まります。

キャッシング枠とは、クレジットカードのキャッシングの上限額のことです。キャッシング枠を多く設定すると、多額の現金をキャッシングできます。ただし、カード会社からすれば、多額のキャッシング枠をつけるということは、それだけお金が回収できなくなるリスク(貸し倒れリスク)も高まります。そのため、高いキャッシング枠を希望して申込んだ人に対して、カード会社は慎重に審査するのです。

一方、キャッシング枠がゼロ円であれば、キャッシング利用による貸し倒れリスクがないため、審査に通りやすくなります。申込時点でキャッシングを利用する予定がなければ、キャッシング枠をゼロ円にして申込みましょう。

「キャッシング目的でクレジットカードを発行したい!」という人は金利の安い、キャッシング機能付きクレジットカードの解説記事もおすすめです。

収入がない場合は親や配偶者の収入を記載する

収入がない場合は、収入欄に親や配偶者の収入を記載しましょう。親や配偶者に十分安定した収入があれば、申込者が支払えなくても利用金額を回収できる可能性が高いと、カード会社が判断するからです。

収入のない人がクレジットカードに申込んだ場合、カード会社は申込者の親や配偶者の収入を参考にして審査します。

クレヒスをキレイな状態にする

クレヒスをキレイな状態に保つことも、クレジットカード審査の通りやすさに影響します。良いクレヒスを持っていれば、「支払い能力に問題なし」とカード会社から判断されやすいためです。

クレヒスをキレイな状態にするには、次の2点がポイントになります。

- 支払遅延を起こさないようにする

- クレジットカードを長期間利用し続ける

これら2点を意識してクレヒスを積み上げ、審査に通りやすい状態を目指しましょう。

無職でもクレジットカードの審査に通る?

無職の人でも、クレジットカードの審査に通る可能性は十分あります。なぜなら、無職で収入のない人が申込んだ場合、親や配偶者の年収をもとに審査が実施されるからです。つまり、親や配偶者に十分安定した収入があれば、無職でもクレジットカードの審査に通る場合があります。

無職でもクレジットカードの審査に通る場合

無職でもクレジットカードの審査に通る人の特徴は、次のとおりです。

- 十分な収入のある扶養者(夫や妻)がいる

- 十分な収入の親がいる

- 扶養者(夫や妻)や親の信用情報に問題がない

申込者自身が無職で収入がなくても、扶養者や親に十分な収入と傷のない信用情報があれば、審査に通る可能性があります。最悪の場合、申込者のクレジットカードの利用金額を、扶養者や親が代わりに払えるとカード会社が判断するためです。

また、家族カードの発行も、無職の人がクレジットカードを発行する方法の1つです。家族カードの場合は契約者が審査対象となるため、家族側は審査されません。

無職でクレジットカードの審査に通りにくい場合

無職でもクレジットカードの審査に通りにくいケースは、扶養者や親に十分な収入がなかったり、信用情報に問題があったりする場合です。無職の人を審査する際、カード会社は扶養者や親の収入と、その信用情報をチェックします。もしそこに問題があれば、審査は通らなくなってしまうのです。

無職の人がクレジットカードの審査に落ちてしまう場合は、扶養者や親の収入に加えて、彼らの信用情報に問題がないか確認してみましょう。

クレジットカードの審査結果が届かない場合の対処法

通常、クレジットカードの審査を受けてから1週間ほど経つと、審査結果が届きます。審査が早いカードであれば、申込みから最短5分で審査結果がわかるものもあります。

審査結果は、主にメールや電話などで通知されるのが一般的です。審査に通過していれば、カードの発行へと進みます。一定期間待っても審査結果の通知がない場合は、迷惑メールや留守番電話などを確認してみましょう。それでも通知が確認できない場合は、カード会社に直接問い合わせてください。

クレジットカードの審査にかかる時間

クレジットカードの審査にかかる時間は、一般的に1週間程度です。なお、一部のクレジットカードでは最短5分で審査が完了し、すぐにカード番号が発行されます。

遅くとも2週間以内には審査結果が通知されるので、それ以上の期間が経っても通知がなければ次の対応を考えましょう。

クレジットカードの審査結果の通知がない場合に考えられる要因

クレジットカードの審査結果の通知がない場合は、次のような要因が考えられます。

- 審査結果の通知メールが迷惑メールフォルダに振り分けられてしまっている

- 審査結果の通知電話に気づかず、留守番電話に着信記録が残っている

- 審査に時間がかかっている

- 在籍確認が取れていない

カード会社の審査を受けた場合、通っても落ちても結果は通知されます。通知がない場合は上記の要因を疑い、審査結果を見逃していないかチェックしましょう。

クレジットカードの審査結果の通知がない人が取るべき行動

審査結果の通知がない人は、次の2つの行動を取ってみましょう。

- 申込みから2週間ほど待つ

- カード会社に直接連絡する

クレジットカードの審査結果は、申込みから2週間ほどかかる場合もあります。申込んでから数日しか経っていない場合は、しばらく待ってみましょう。

2週間を過ぎても審査結果の通知がなければ、カード会社に直接連絡してください。審査結果の状況について、適切に回答してくれるでしょう。

クレジットカードの審査に関するよくある質問

クレジットカードの審査に関して、よくある疑問をQ&A形式でまとめました。ぜひ参考にしてください。

さらに、アルバイトをしていれば安定収入が多少あるとみなされるため、審査に有利です。とはいえ、収入がゼロでも、学生なら親の年収をもとに審査が行われるので、カードを作れる可能性は十分あります。

学生であっても、あまり審査を心配しすぎずにクレジットカードを申請してみましょう。

少なくとも収入はある状態なので、安定収入が条件のカードを作れる可能性があります。ただし、ゴールドカードやプラチナカードなどの上位カードの場合は、収入面から審査に落ちる可能性が高いことを覚えておきましょう。

ただし、収入のない主婦や学生のケースと同様に、家族の年収や世帯収入を考慮してもらえる可能性も十分考えられます。また、カード会社によっては預貯金を証明する書類の提出を求めてくるケースもあるため、一度問い合わせてみるとよいでしょう。

目安として、一度に申込むクレジットカードは2枚までにしておきましょう。3枚以上申込むと、審査に落ちる可能性が高まります。

たとえば、CICなら公式サイトから信用情報の開示請求が可能です。ただし、利用手数料が1回あたり500円(税込)かかります。なお、請求できる時間帯は8時~21時45分の間です。