「クレジットカードを作りたいけれど、審査に通るか不安…」、「自分でも作れる審査が甘いクレジットカードがあるか知りたい」と思っていないでしょうか。

クレジットカードの審査において重要視されている項目はカードごとに異なります。たとえば、現在の収入やクレジットヒストリー、家族構成などポイントは多数あるのです。そのため、比較的間口が広い流通系クレジットカードや消費者金融系クレジットカード、年会費無料のカードといった自分の属性と相性の良いカードを選べば、審査通過率を上げることができます。

本記事では、審査が甘いクレジットカードランキング10選を紹介します。自分が作りやすいクレジットカードを選ぶ参考にしてください。

※ クレジットカードの審査基準や内容は各社非公表となっているため、厳密には審査が甘い・緩いと断言できるカードはありません。

| あなたの状況 | おすすめカード | 通りやすい理由 | 詳細 |

|---|---|---|---|

| 過去に審査落ちの経験がある/信用情報に不安 | ACマスターカード or Nexusカード |

独自審査・デポジット型で従来の信用情報とは別軸で評価 | 詳細 |

| 初めてクレジットカードを作る/学生・若年層 | 三井住友カード(NL) or 楽天カード |

申込対象が広く、学生・新社会人でも作りやすい | 詳細 |

| パート・アルバイト・専業主婦(主夫) | PayPayカード or 楽天カード |

本人に収入がなくても配偶者の収入で申込可能(流通系で間口が広い) | 詳細 |

| 消費者金融系カードで審査ハードルを下げたい | プロミスVisaカード or ACマスターカード |

消費者金融系で独自基準・審査難易度が低めの傾向 | 詳細 |

| 延滞・債務整理など信用情報に重大な傷がある | デポジット型ライフカード or Nexusカード |

保証金(デポジット)で貸し倒れリスクを担保するため審査基準が異なる | 詳細 |

独自審査で最短即日※で発行できる!

| 発行会社 | アコム株式会社 |

|---|---|

| 申込条件 | 安定した収入と返済能力を有する人で、当社基準を満たす人 |

| 職業 | パート・アルバイト・学生も申込可能 |

年齢・年収・カードローン他社お借入状況から、カード発行可能か3秒で診断できる

※『3秒診断』はカード発行を検討される際の目安であり、必ずしも診断結果により発行を確約するものではありません。

詳細はこちら

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。■SNS・HP等リンク

詳細はこちら

個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)の他、資産運用など上記相談内容にまつわるセミナー講師を行う傍ら、これまでに1,000件以上の執筆・監修業務を手掛けている■保有資格

・CFP(R)

・1級ファイナンシャルプランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

■SNS・HP等リンク

詳細はこちら

青山学院大学を卒業後、大手通信会社でWebマーケティング職に従事し、その後金融系ライターとして活動。自身で資産運用や節約などを行っている実体験とファイナンシャルプランナーの専門知識を活かし、金融ジャンルの記事を制作している。■保有資格

・2級ファイナンシャル・プランニング技能士

・簿記3級

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

- 審査が甘い・緩いクレジットカードの特徴とは?

- 審査が甘い・緩いクレジットカード比較ランキング10選

- 1位:ACマスターカード|独自審査+最短20分(※1)で発行

- 2位:三井住友カード(NL)|申込層が広く通りやすい傾向

- 3位:プロミスVisaカード|消費者金融系で審査ハードルが低め

- 4位:PayPayカード|流通系で初めてでも作りやすい

- 5位:楽天カード|広いユーザー層を対象に審査が通りやすい傾向

- 6位:Nexus Card|デポジット型で信用情報に不安がある人向け

- 7位:三菱UFJカード

- 8位:Olive|申込層が広くポイント特典が豊富

- 9位:Nudgeカード|独自審査で審査難易度が低め

- 10位:デポジット型ライフカード|延滞歴があっても作れる可能性あり

※ クレジットカードの審査基準や内容は各社非公開となっているため、審査が甘いと断言できるカードはありません。 - クレジットカードの審査難易度はどのように決まる?

- クレジットカードの審査に通りやすくするためのコツ

- クレジットカードの審査に落ちる7つの原因と対策

- クレジットカードの審査ではどこまでチェックされる?基準を解説

- クレジットカードの審査に落ちた時の対処法とは?

- 審査が甘い・緩いクレジットカードに関するQ&A

- クレジットカードは何系が審査厳しいですか?

- クレジットカードの審査が厳しい順は?

- クレジットカードが作れない人の割合はどのくらいですか?

- 収入なしの専業主婦でもクレジットカードの審査に通りますか?

- アルバイトをしていない学生でもクレジットカードの審査に通りますか?

- 一度にどれだけの枚数のクレジットカードに申し込むことができますか?

- 独自審査のクレジットカードは審査が甘い?

- 流通系のクレジットカードは審査が甘い?

- クレジットカードの審査に落ちたら履歴が残りますか?

- 自己破産した後もクレジットカードは作れますか?

- 外国籍の人はクレジットカード審査に不利ですか?

- ETCカードの審査は甘い?誰でも発行できる?

- 「極甘審査ファイナンス」という言葉をたまに聞きますが、どのような意味でしょうか?

- エポスカードの審査は厳しいですか?

- 債務整理者でも作れるクレジットカードはありますか?

- 長期延滞中でも作れるクレジットカードはありますか?

- AIが審査をしているクレジットカードはありますか?

※1 バーチャルカードの場合

審査が甘い・緩いクレジットカードの特徴とは?

結論として、「審査が絶対に甘い」「誰でも必ず通る」と断言できるクレジットカードは存在しません。クレジットカードの審査基準や内容は各カード会社が非公開としており、また割賦販売法・貸金業法に基づき支払能力の調査が義務付けられているためです。ただし、申込条件・カード会社の系統・ターゲット層から「比較的通りやすい傾向」のあるカードは選べます。本記事ではその傾向に基づくおすすめカードを紹介します。

審査が甘い・緩いクレジットカードの特徴は、申込条件の年収や属性に関する項目が緩く、過去のクレジットカードやカードローンの利用履歴・信用情報に不安がある人でも申し込みやすいことです。

年会費無料の一般カードや収入条件の記載がないカード、学生・専業主婦も対象のカードや消費者金融系・流通系カード、さらにはデポジット型カードなどが該当します。

どのような状態の人に、どのような特徴のあるカードがおすすめかを、詳しく解説します。

※ クレジットカードの審査基準や内容は各社非公表となっているため、厳密には審査が甘い・緩いと断言できるカードはありません。

| カードタイプ | 審査の通りやすさ | 特徴・代表例 | 向いている人 |

|---|---|---|---|

| 消費者金融系 | ◎ | 独自審査・現在の返済能力重視(ACマスターカード/プロミスVisaカード) | 過去に審査落ちした経験がある人 |

| 流通系 | ◎ | 自社利用客拡大が目的・パート/主婦も対象(楽天カード/PayPayカード/イオンカード) | 初めて作る人・主婦・学生 |

| 信販系 | ○ | リース・ローン業務に長けた信販会社が発行(三菱UFJカード/ライフカード) | 安定収入があり初めて作る人 |

| 交通系 | △ | 鉄道・航空会社系で審査は中程度 | 通勤通学・出張で公共交通機関をよく使う人 |

| 銀行系 | × | 審査が厳しめ・年収や勤続年数も重視(三井住友カード/みずほ銀行系) | 属性が安定している人 |

| デポジット型 | ◎ | 保証金(デポジット)で貸し倒れリスクを担保(Nexusカード/デポジット型ライフカード) | 延滞・債務整理経験がある人 |

| 年会費無料の一般ランク | ○ | 幅広いユーザー獲得が目的・申込条件も緩め | 初めて作る人全般 |

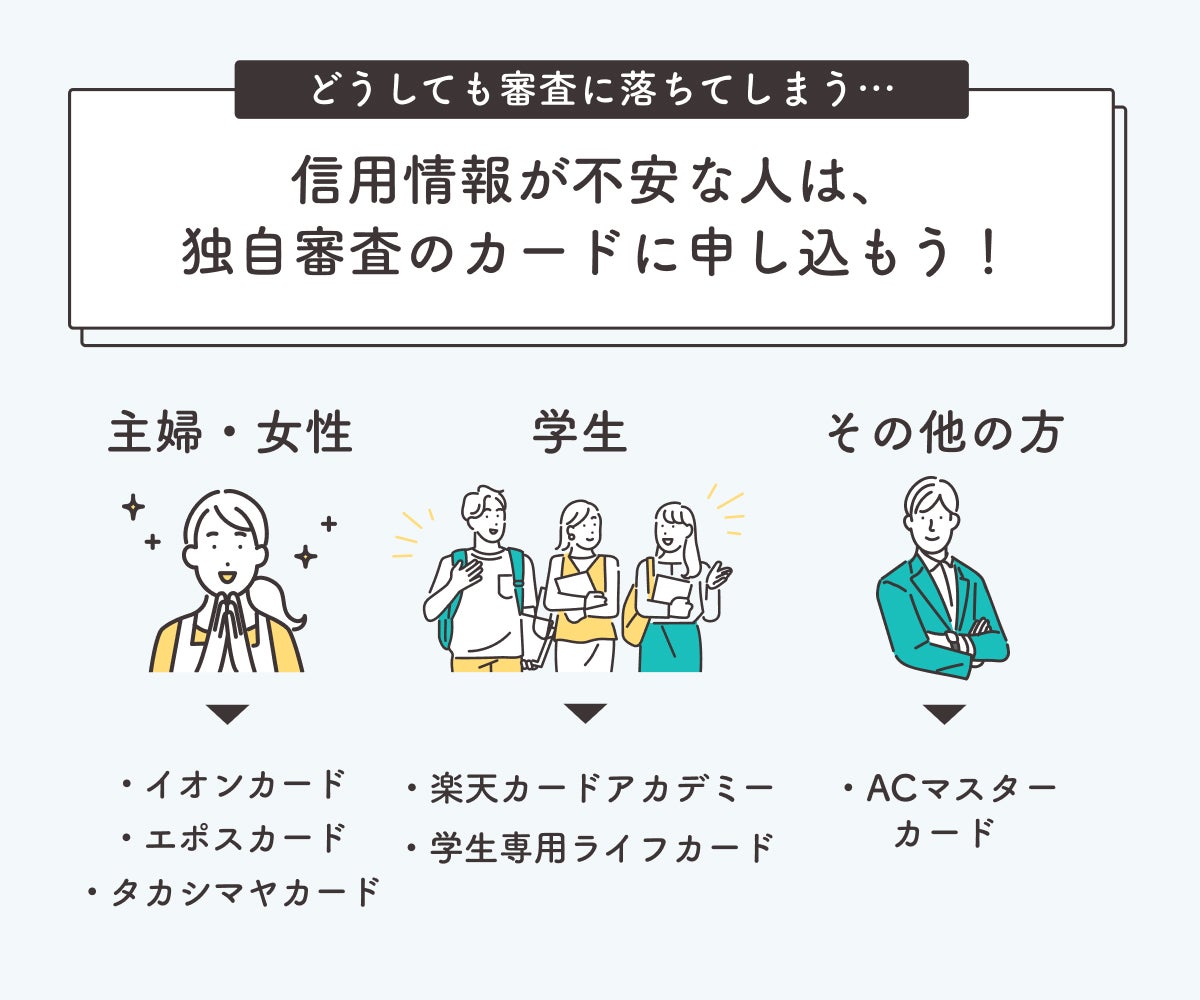

消費者金融系・流通系・信販系のカード:過去に審査に落ちた経験がある人向け

一般的にクレジットカードの審査難易度は、発行会社の種類が「消費者金融系・流通系・信販系・交通系・銀行系」の順に甘いです。これは、発行会社の種類ごとにブランド力やクレジットカードを発行する目的が異なるためです。ただし、厳密にはカード会社ごとで審査基準は異なるので、あくまで傾向として捉えるのがよいでしょう。

過去に審査に落ちた経験がある人は、消費者金融系・流通系・信販系のカードを選ぶとよいでしょう。これらは広く多くの人に使ってもらう目的で作られているため、審査に落ちた人でも通る可能性があります。

一方で、交通系や銀行系のクレジットカードは審査が厳しい傾向にあるため、審査が不安という人は別のカードを検討しましょう。

消費者金融系クレジットカード

消費者金融系のクレジットカードは、アコムやプロミスなど消費者金融の会社が発行しているカードです。

過去の信用情報よりも現在の返済能力に重点をおく独自審査を行っています。

過去に延滞や債務整理の履歴があっても、安定収入があれば発行されやすい傾向があり、他のカード会社で審査に落ちた人でも通る可能性があります。

代表的なカードとしては、アコムが発行する「アコムACマスターカード」があります。※

年会費は永年無料で、最短即日での発行にも対応しており、さらに公式サイトには「原則、お勤め先へ在籍確認の電話なし」と明記されています。

これらの点から審査通過のハードルが低いだけでなく、維持費もかからないうえすぐにカードを手に入れることが可能です。

※審査基準や内容は各社非公開の為、審査に通りやすいと断言できるカードはありません。

\最短即日でカード発行!/

流通系クレジットカード

流通系クレジットカードは、デパートや量販店、スーパーなどの流通系企業が発行しているクレジットカードです。

主に店舗利用を促進する目的で発行されているため、審査が比較的やさしめになっています。

とくに自社店舗でのポイントアップや割引特典を付けて顧客を囲い込む戦略を取っており、審査基準が厳しすぎると自社の集客にも影響するため、クレジットカードの審査難易度をわざわざ上げる必要がないのです。

代表的なカードには「PayPayカード」があります。PayPayの支払いに使うと、ポイント還元率が最大1.5%まで上がる特典があり、まさにPayPayユーザーを増やして囲い込む目的があると分かります。

実際、2025年9月時点で発行枚数は1,500万枚を超えており、それだけ多くの人に発行している点からも、審査難易度は高くないと考えられます。

\流通系で審査難易度が低め/

信販系クレジットカード

信販系クレジットカードはリースやローンなどお金を貸す業務に長けた信販会社が発行しているため、審査難易度はそこまで厳しくありません。

もともと割賦販売やローン契約を取り扱ってきた企業であり、お金を貸すことで収益を上げているためです。

代表的な信販系カードには「楽天カード」があります。

年会費無料かつ通常のポイント還元率1.0%と使いやすいうえ、楽天市場での買い物が常にポイント3倍(3.0%)と高還元で非常にお得です。

2025年12月末時点で累計発行枚数は3,341万枚を超えており、常時入会キャンペーンを実施していることから、新規ユーザーを積極的に獲得しようとしていることが分かります。

\楽天市場でポイント3.0%/

交通系クレジットカード

交通系クレジットカードは鉄道会社や航空会社などの公共交通機関が発行するカードで、審査難易度はそこまで高くありません。

これは、自社の利用者を囲い込むために、カード利用者向けに独自の特典やサービスを設けていることが理由です。

そのため、わざわざ審査難易度を厳しくする理由がありません。

ただし、流通系カードほど囲い込みの重要性が高くないため、審査が甘いわけではありません。

代表的なカードとしては、「ANAカード」や「JALカード」が挙げられます。

これらのカードは、日常の買い物でもマイルが貯まり、飛行機の利用時にはボーナスマイルが付与されるなど旅行や出張によく行く人にとって大きなメリットがあります。

よく利用する交通機関がある場合は、そこでお得になるクレジットカードを調べてみると、日々の支払いがよりお得になるでしょう。

銀行系クレジットカード

銀行系クレジットカードは、その名の通り三井住友銀行や三菱UFJ銀行などの銀行が発行するカードです。

銀行が発行するカードは「利用者の信用力」を最重視する傾向があるため、審査難易度は厳しめです。

このため、過去に延滞や債務整理などの履歴がある人は、たとえ軽微なものであっても審査に通過しにくい傾向があります。

その一方で、新規顧客獲得に積極的な銀行系カードも存在します。たとえば、「三井住友カード(NL)」は、三井住友銀行グループの三井住友カード社が発行しており、銀行系でありながらポイント還元や入会キャンペーンなどが充実しています。

\最短10秒で審査が完了/

年会費無料で一般ランクのカード:初めてクレジットカードを作る人向け

- ゴールドなどは特典やサービスが充実している分審査が厳しい

- ゴールドは、支払い実績がないと受けにくい

- 初めてならクレヒスがきれい

初めてクレジットカードを作る人は、年会費無料の一般カードを選ぶのがおすすめです。

年会費無料の一般カードは基本的に審査難易度は高くありません。年会費が高めなゴールド・プラチナランクのカードは、特典やサービスが充実している分、支払い能力の高い人向けに発行されているので審査が厳しくなります。それに比べて一般カードは、幅広い利用者をターゲットにしており、審査は緩めです。

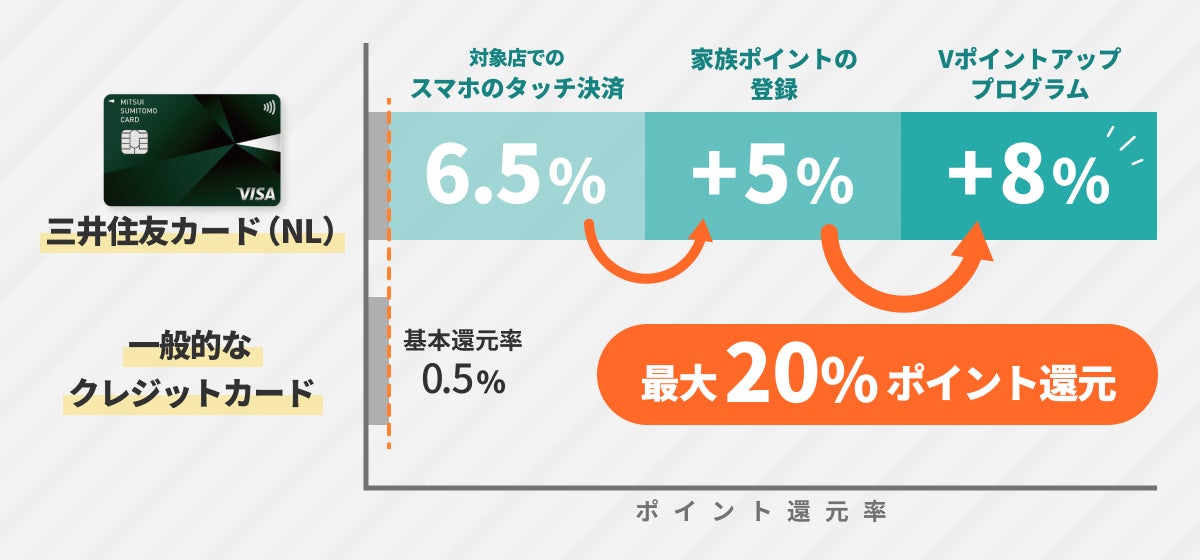

年会費無料の一般カードでおすすめのものは、三井住友カード(NL)です。対象のコンビニや飲食店などでスマホのタッチ決済をすると、ポイント還元率が7%※まで上がります。初めてクレジットカードを作る人は、使いやすくてお得な三井住友カード(NL)を選ぶのがおすすめです。

※注釈

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

申込条件に収入条件がないカード:パートやアルバイト向け

パートやアルバイトなど収入に自信がない人は、申込条件に収入条件の記載がないカードを選びましょう。そのカードであれば、収入が低くて安定していなくても作れる可能性があります。

なお、申込条件に安定収入と書かれていても、パートやアルバイトも申込可能とあれば問題ありません。

申込条件に収入条件の記載がないカードの例を挙げると、楽天カードが該当します。楽天カードは18歳以上であれば誰でも申し込めます。楽天カードは通常のポイント還元率が1.0%と高めで使いやすいです。

また、パートやアルバイトの人でも申し込めるカードでおすすめのものは、ACマスターカードです。パート・アルバイトOKと明記されているうえ、独自の審査基準を持つ消費者金融系のカードに属しています。

申込条件に「学生や専業主婦(主夫)」と書かれているカード

学生や専業主婦(主夫)は、申込条件に「学生や専業主婦(主夫)」と書かれているカードを選びましょう。安定収入のある職に就いていなくても、問題なく申し込めます。

たとえば、専業主婦(主夫)ならPayPayカードがおすすめです。PayPayカードの申込条件には「ご本人様または配偶者に安定した継続収入がある」と記載されています。つまり、申込み者本人に収入がなくても作れる可能性があるのです。

PayPayカードは通常のポイント還元率が1.0%とお得です。さらに、PayPayで利用するとポイント還元率が最大1.5%にまで上がります。

また、学生であれば、楽天カード アカデミーがおすすめです。学生限定のクレジットカードであるため、審査に通る可能性が高いです。さらに、楽天市場や楽天ブックス、楽天トラベルなどでポイント還元率が上がる特典があります。

パート・アルバイトの場合

パート・アルバイトで本人に安定した収入があれば、楽天カード・PayPayカード・三井住友カード(NL)など流通系・銀行系の年会費無料カードを申し込めます。重要なのは「金額の多さ」ではなく「毎月安定して収入が入っているか」で、勤続年数が長いほど審査でプラスに働きます。シフトが安定している期間に申し込むのが基本です。

個人事業主・フリーランスの場合

個人事業主・フリーランスは会社員と比べて収入の安定性で評価が下がりやすい傾向があります。それでも独立後3年以上の事業実績がある/確定申告で安定した収入を示せる場合は、楽天カード・三井住友カード(NL)など申込条件が広めのカードに通る可能性があります。独立直後(3年未満)の場合は、ACマスターカードのような独自審査のカードも候補です。詳しくは関連記事で個人事業主向けの審査傾向を確認してください。

任意整理・債務整理の経験がある場合

任意整理・債務整理の事故情報は信用情報機関(CIC・JICC・全国銀行協会)に5~7年程度残ります。事故情報が消えるまでは、通常の信用情報を参照するカードでは厳しい審査になりますが、デポジット型クレジットカード(Nexusカード・デポジット型ライフカード)であれば保証金を上限とした利用枠で発行できる可能性があります。事故情報が消えた後は、消費者金融系の独自審査カード(ACマスターカード)から実績を作り直すのが現実的です。

転職直後・勤続年数が短い場合

勤続年数は審査でチェックされる項目の一つで、一般的には勤続1年以上が目安です。転職直後で勤続が短い場合は、流通系の楽天カード・PayPayカードのような申込条件が緩めのカードや、独自審査のACマスターカードを優先しましょう。可能であれば、転職後最低6か月~1年は経過してから申し込むほうが通過率は高くなります。

デポジット型のカード:延滞歴があるなどクレヒスに問題がある人・ブラックの人向け

過去に延滞をしてクレヒスに問題がある人は、デポジット型のクレジットカードを選びましょう。

デポジット型のカードは、事前に入金したデポジット(保証金)を上限としてショッピングに使えるクレジットカードです。カード会社からすると、どんなにカードが使われたとしても、デポジットがある以上は損しません。つまり、クレヒスに傷があっても、デポジットさえ払ってくれれば問題ないのです。そのため過去に延滞をしてクレヒスに問題がある人でも作れます。

たとえば、Nexus Cardやデポジット型ライフカードなどが該当します。Nexus Cardは5万円から、デポジット型ライフカードは3万円からデポジット額を選ぶことが可能です。

デポジット型ライフカードは小額から作れるだけでなく、旅行保険も付帯しています。延滞歴がある人にも、デポジット型ライフカードはおすすめです。

即日発行できるクレジットカード

即日発行に対応しているクレジットカードは、カード会社側も迅速な処理を優先し、一定の条件を満たす申込者であれば比較的広い層を受け入れる傾向があります。

たとえば「ACマスターカード」は最短20分(※)でバーチャルカード※を発行でき、ネットショッピングにすぐ利用可能です。自動契約機(むじんくん)を使えば、最短即日でプラスチックの本カードを受け取ることもでき、街中の実店舗でもその日から利用が可能になります。

審査が甘い・緩いクレジットカード比較ランキング10選

ここでは、審査が甘い・緩いクレジットカードを探している人におすすめの10枚を比較し、各カードの発行会社や年会費、発行スピードや、申込み条件などの特徴をもとにランキング形式で紹介します。

審査が甘いと断定はできませんが、以下4つの“通りやすさの根拠”を踏まえて評価しています。

- ● 申込対象の広さ

- ● 収入条件の有無

- ● 独自審査の有無

- ● 流通系・消費者金融系などカード会社の系統

| カード名 | ACマスター カード |

三井住友カード (NL) |

プロミスVisa カード |

PayPay カード |

楽天カード | Nexusカード | 三菱UFJカード | Olive | Nudgeカード | デポジット型 ライフカード |

|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

| おすすめ度 | 4.52 |

4.46 |

4.25 |

4.12 |

3.84 |

3.23 |

3.10 |

2.96 |

2.89 |

2.52 |

| 職業 | 本人に安定した収入があれば学生の申込可能 (安定した収入と返済能力を有する方で、当社基準を満たす方) |

高校生を除く | 学生(高校生を除く)も申込可能 | 学生(高校生を除く)、専業主婦も申込可能 | 学生(高校生を除く)、専業主婦も申込可能 | 学生(高校生を除く)、専業主婦も申込可能 | 学生(高校生を除く)、専業主婦も申込可能 | 学生(高校生を除く)、専業主婦も申込可能 | 学生、専業主婦も申込可能 | 学生、専業主婦も申込可能 |

| ポイント | 独自基準の審査!最短で即日発行も可能 | 最短10秒で審査!ポイント還元率も魅力 | 消費者金融系カードで審査難易度が低め | PayPayステップで最大1.5%還元 | CMなどで広くユーザーを集めているため審査難易度は易しめ | 補償金を預ける代わりに審査難易度が低め | 年会費永年無料の一般カードで作りやすい | デビットモードは審査なしで使える | 独自審査を採用していて審査難易度が緩め | 延滞歴があっても発行できる可能性がある |

| 向いている人 | 過去に審査落ちの経験がある人/独立直後の個人事業主 | 初めて作る人/学生・新社会人 | 消費者金融系で審査ハードルを下げたい人 | 主婦・パート・PayPayユーザー | 幅広い層・楽天経済圏ユーザー | 延滞経験がある人(デポジット型) | 初めて作る人・年会費永年無料を重視する人 | 三井住友銀行ユーザー・ポイント特典重視 | 独自審査でカードを試したい人 | 債務整理など信用情報に重大な傷がある人 |

| 詳細 |

| カード名 | ACマスター カード |

三井住友カード (NL) |

プロミスVisa カード |

PayPay カード |

楽天カード | Nexusカード | 三菱UFJカード | Olive | Nudgeカード | デポジット型 ライフカード |

|---|---|---|---|---|---|---|---|---|---|---|

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 1,375円(※) | 永年無料 | 無料 | 無料 ※一部有料 |

5,500円(税込) |

| カード 発行会社 |

消費者金融系 | 銀行系 | 消費者金融系 | 流通系 | 流通系 | 信販系 | 銀行系 | 銀行系 | - | 信販系 |

| 年齢 | - | 18~74歳 | 満18歳以上 | 18歳以上 | 満18歳以上(高校生除く) | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上 |

| 発行 スピード |

最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 ※バーチャルカードの場合 |

最短10秒 | 約1週間 | 最短7分 | 1週間~10日程度 | 2週間程度 | 最短翌営業日 ※Mastercard®とVisaのみ |

最短3営業日 | 最短5営業日 | 最短3営業日 |

| 詳細 |

※注釈

参考:ACマスターカード、 三井住友カード(NL)、 PayPayカード、 プロミスVisaカード、 楽天カード、Nexusカード、三菱UFJカード、Olive、Nudgeカード、デポジット型ライフカード

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※ クレジットカードの審査基準や内容は各社非公表となっているため、厳密には審査が甘い・緩いと断言できるカードはありません。

※注釈

発行会社や年会費、発行スピード、還元率、申込条件、アンケート結果等を元におすすめのクレジットカードを紹介しています。 →ランキングの根拠

1位:ACマスターカード|独自審査+最短20分※で発行

※お申込時間や審査によりご希望に添えない場合がございます。

※バーチャルカードの場合

| おすすめ度 | |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 自動でキャッシュバック |

| 発行スピード | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 ※バーチャルカードの場合 |

| ポイント種類 | 毎月ご利用金額から0.25%キャッシュバック |

| 限度額 | 上限額:800万円(※) |

| スマホ決済 | GooglePay |

| 申込み | 安定した収入と返済能力を有する方で、当社基準を満たす方であればパート・アルバイトでも申込可能 |

| 特徴 | 審査に不安な人でも申し込める |

| 国際ブランド | Mastercard |

| 締め日/支払日 | 毎月20日/翌月7日から35日以内 |

| 在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

| 主婦 | 安定した収入と返済能力を有する方で、当社基準を満たす方であればパート・アルバイトでも申込可能 |

| 学生 | 安定した収入と返済能力を有する方で、当社基準を満たす方であればパート・アルバイトでも申込可能 |

- 他社とは違う独自の基準で審査される

- 最短即日発行可能(申込み~審査完了まで最短20分※1)

- 翌月の6日までに支払えばリボ払いの手数料が発生しない

※1 お申込時間や審査によりご希望に添えない場合がございます。

- 一括払いを選択しないと自動でリボ払いとなり、手数料がかさむ可能性がある

ACマスターカードは消費者金融系のカードです。

原則、お勤め先へ在籍確認の電話なしのクレジットカードのため、会社にバレずに利用できます。また、明細書が自宅に届かないので家族に知られることもありません。

また、ACマスターカードは、最短20分(※)でバーチャルカードを発行できます。これもユーザーをより多く獲得する目的があるため、審査の難易度が高くない証拠の1つといえるでしょう。すぐにネットショッピングやスマホのタッチ決済で買い物したい人に非常に便利です。

ACマスターカードを利用すると、利用金額の0.25%が自動的にキャッシュバックされる点も特徴です。ポイントのように使い忘れて失効するような心配がありません。

カードローン付きのクレジットカードが最大の特徴です。年会費は永年無料で、毎月の利用金額の0.25%が自動でキャッシュバックされるというメリットもあります。一般カードのクレジットカードの中では利用限度額が高く、最高300万円(※300万円はショッピング枠ご利用時の限度額)まで設定できるので、まとまった支払いに利用したいという際は便利でしょう。独自基準の審査なので審査が不安な人におすすめのカードとも言えます。

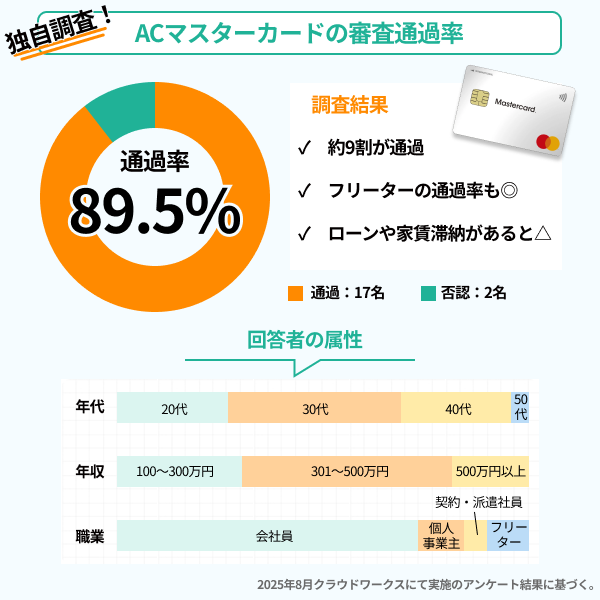

■ ACマスターカードの審査通過率は89.5%!※

NET MONEY編集部はACマスターカードの審査に通過したかどうかについてのアンケート調査を実施しました。

ACマスターカードの審査通過率は比較的高いものの、自己破産や滞納歴、クレジットカードの多重申込みといった、いくつかの要因が重なると審査に落ちるケースがあります。自分と似た条件の人が審査に落ちていないか確認しましょう。

男性 | 20代 | 会社員

審査:通った

年収:100~200万円

滞納歴:なし

カード利用額に応じてポイントが貯まり、次回の支払いに充てたり商品と交換できるのが非常に助かります。

現金と違って手元のお金が減る感覚が薄いことから、衝動買いをしてしまうことがあります。計画的に利用しなければ、想定以上の金額を使って、支払いが困難になります。

女性 | 40代 | 会社員

審査:通った

年収:401~500万円

滞納歴:なし

クレジット決済だけでなくキャッシングとしても使えるのが便利です。

買い物をした時でも、支払いがリボ払いのみしかできないことがデメリットに感じます。いつまで支払いが終えられない感じがする。

男性 | 20代 | フリーター

審査:通った

年収:201~300万円

滞納歴:なし

申し込み当日にカードを受け取れ、急な出費にすぐ対応でき助かりました。キャッシュバックが自動反映されるのでポイント管理の手間がなく、審査もスムーズで収入に不安がある人でも柔軟な印象です。

リボ払い専用のため、使い方を間違えると利息が多くなりやすい点が不安です。ボーナス払いや分割払いが選べず、自由度が少ないのが残念でした。

男性 | 40代 | 会社員

審査:通った

年収:501~600万円

滞納歴:なし

急に現金が必要になったとき、すぐに借り入れできるのが安心感につながりました。

本当に今借りなくてはならないのかなどを十分に考えること無くお金を借りてしまうことがあり計画的ではないことがあります。

女性 | 30代 | 会社員

審査:通った

年収:301~400万円

滞納歴:奨学金

年会費無料なので、メインとは別ブランドのカードを持ちたい人でも気軽に申し込めます。毎月の支払い額を高めに設定すれば、リボでも実質一括払いにできます。

ETCカードには対応していないため、メインカードには向かないこと。海外旅行保険などの付帯保険がなく、ポイント還元がないため、高額の支払いに使うメリットがない。

男性 | 30代 | 会社員

審査:通った

年収:201~300万円

滞納歴:なし

年会費無料で、毎月自動的にキャッシュバックが受けられるのはコスパが良いと感じました。

やはりポイント還元サービスが一切ない事が大きなデメリットだと感じました。その分キャッシュバックがあるのですが買い物時のお得感はあまり感じられません。

男性 | 30代 | 個人事業主・フリーランス

審査:通った

年収:301~400万円

滞納歴:なし

最短即日でカードを発行できたのは大きなメリットです。キャッシュバック機能もあり、お得感があります。

リボ払い専用カードなので、毎月の支払いが分割され、余計な費用がかかってしまいます。返済負担が増えるのは大きなデメリットです。

女性 | 30代 | 会社員

審査:通った

年収:401~500万円

滞納歴:なし

ACマスターカードは審査が早く、急にお金が必要になったときすぐ対応でき助かりました。利用明細をアプリで確認でき、全国のATMから返済できる※のも便利です。

※提携ATMの詳細についてはアコムのホームページでご確認下さい。

リボ払いが基本なので、最初は仕組みをよく理解していなくて、思っていたよりも利息が高くついたのが正直なところです。しっかり返済計画を立てないと、気づかないうちに負担が増える印象があります。

男性 | 30代 | 会社員

審査:通った

年収:501~600万円

滞納歴:なし

年会費無料で最短即日発行できた点が最大のメリットです。緊急時に借り入れができ、とても助かりました。

発行元がアコムなので仕方がないのですが、保険が付帯していないのが不満な点です。ポイントも貯まりません。

男性 | 50代 | 会社員

審査:通った

年収:301~400万円

滞納歴:なし

月ごとの支払いを無理なく分割できる点が便利です。さらに、持っているだけでは年会費がかからないのも良いところだと思います。

このカードを通して一括支払いができない点です。もともとそういうカードではないのでしょうが、無理にリボをする必要がないときはこのカードの意味は全くないというところです。またカード特有のポイントなるものもないのが残念です。

男性 | 30代 | 個人事業主・フリーランス

審査:通った

年収:100~200万円

滞納歴:なし

正直、ポイント目的で作ったので1度しか利用していませんが、審査から発行までスムーズで良かったです。

特にありませんが、ポイントが溜まりにくいような感じがしています。また、サイトによっては登録が出来ない場合もあります。

女性 | 20代 | 会社員

審査:通らなかった

年収:301~400万円

滞納歴:クレカ・ローン滞納3回

直近3ヵ月のクレカ申込み:3枚

借入金額:201~500万円

【主な落ちた理由】

毎月の返済に何度も遅延があり、民間の信用機関に情報が残ってしまったため、審査不可と判断されたのだと思います。

\最短即日でカード発行!/

2位:三井住友カード(NL)|申込層が広く通りやすい傾向

| おすすめ度 | |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%~7% (※1) |

| 発行スピード | 即時発行可能 最短10秒で審査完了(※2) |

| ポイント種類 | Vポイント |

| 追加カード | 家族カード ETCカード※ ※無料 ※入会翌年度以降、前年度に一度もETC利用のご請求がない場合は、ETCカード年会費550円(税込) |

| スマホ決済 | iD(専用)・PiTaPa・WAON・ Apple Pay・Google Pay・Samsung Pay |

| 付帯保険 | 海外旅行傷害保険 (付帯利用) |

| 交換可能マイル | ANA・フライングブルー・ブリティッシュ・エアウェイズ |

| 国際ブランド | Visa・Mastercard |

| 締め日/支払い日 | 当月15日/翌月10日 月末/翌月26日 |

| 在籍確認 | 原則なし |

| 専業主婦 | 申込可能 |

| 学生 | 満18歳以上※高校生を除く |

参考:三井住友カード(NL)

※注釈

※1 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※1 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※1 スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※1 通常のポイント分を含んだ還元率です。

※1 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※1 Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。 <※2 最短10秒発行受付時間:24時間

※2 即時発行ができない場合があります。

- スマホのタッチ決済で対象のコンビニなどでポイント14倍、7%ポイント還元(※1)

- 審査が最短10秒で完了(※2)

- 審査後、カード番号がスマホに表示されるためすぐにネットショッピングなどで使える

- 基本ポイント還元率は0.5%と低い

※注釈

※ 1商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※1 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※1 スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※1 通常のポイント分を含んだ還元率です。

※1 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※1 Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※2 最短10秒発行受付時間:24時間

※2 即時発行ができない場合があります。

三井住友カード(NL)は入会キャンペーンやポイントアップなどの特典が充実していて、新しいユーザー獲得に積極的です。そのため、審査基準も厳しくないと考えられます。安定収入の要件はなく、学生やパート、専業主婦も作れる可能性があります。

現在、三井住友カードはポイントがもらえる入会キャンペーンを行っています。積極的に新規ユーザーの獲得を目指していることから、審査の間口も広いと考えられます。

- 新規入会&条件達成で最大23,000円相当プレゼント

①新規入会&ご入会月+1ヵ月後末までにスマホのタッチ決済1回で5,000円分のVポイントPayギフトプレゼント

②SBI証券口座開設&クレカ積立などで18,000円相当のVポイントプレゼント

期間:2026年6月1日~ - 学生限定・新規入会&条件達成で6,000円相当プレゼント

a)新規入会&スマホのタッチ決済1回で5,000円分のVポイントPayギフトプレゼント

b)学生限定 新規入会で1,000円分のVポイントPayギフトプレゼント

三井住友カード(NL)では、対象のコンビニや飲食店などでスマホのタッチ決済をすると、7%のポイントがもらえます。セブン-イレブンやガスト、マクドナルドなど身近なお店が多いため、日々の買い物がお得になります。

さらに、バーチャルカードを最短10秒で発行でき、すぐにネットショッピングなどで使いたい人にも便利です。

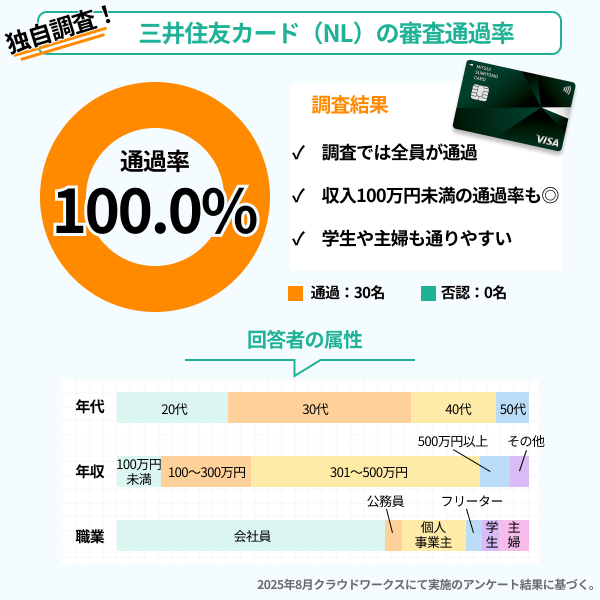

■ 三井住友カード(NL)の審査通過率は100%!※

NET MONEY編集部は三井住友カード(NL)の審査に通過したかどうかについてのアンケート調査を実施しました。

調査の結果、審査の通過率は100%と非常に高い数値となりましたが、過去に滞納歴があったり、クレカの多重申込をしたりしている場合は審査に落ちる可能性もあるので注意しましょう。

女性 | 20代 | 会社員

審査:通った

年収:201~300万円

滞納歴:なし

スマホのタッチ決済でポイントが貯まり、Vポイントはアプリで簡単にキャッシュバック設定できるので無駄なく使えます。シンプルなデザインも気に入っています。

年会費が無料なので仕方ありませんが、旅行傷害保険が付帯していない点は少し残念に思います。また、基本のポイント還元率は0.5%と平均的なので、コンビニなど対象のお店以外で利用する際はあまりお得感がありません。

男性 | 30代 | 会社員

審査:通った

年収:401~500万円

滞納歴:なし

コンビニやマクドナルドでタッチ決済すると7%の還元があり、日常使いのお店で自然にポイントが貯まるのが魅力です。

デメリットは、基本のポイント還元率が0.5%と高くない点です。特定の対象店舗以外での利用では、他の高還元カードに見劣りします。また、7%還元の条件が「スマホでのタッチ決済」に限られるため、カード本体のタッチ決済では還元率が下がるなど、最初は少し分かりにくいと感じました。

男性 | 20代 | 会社員

審査:通った

年収:301~400万円

滞納歴:なし

コンビニやファストフードをよく利用するので、ポイント還元がとても助かります。スマホでタッチするだけでポイントが貯まるのがうれしいです。

基本還元率が0.5%なので、コンビニや特定店以外での利用はあまり得した気分にならないです。ネット通販や公共料金の支払いでは還元率が低いのが正直残念。

男性 | 30代 | 会社員

審査:通った

年収:601~700万円

滞納歴:なし

年会費が永年無料で、ナンバーレス仕様なので安心感があります。タッチ決済も便利で、日常の買い物がスムーズになりました。

特に大きなデメリットは感じていません。強いて挙げるなら、家族カードもナンバーレスにしてほしかったことくらいです。ナンバーレスのメリットを最大限に活かすなら、家族カードも同様の仕様にしてほしいです。

女性 | 20代 | 会社員

審査:通った

年収:301~400万円

滞納歴:なし

家族カードを設定したことでポイント還元率が上がりました。セブンイレブンなど日常利用する店舗での還元率が高いのも良かったです。

楽天やAmazonなどの通販サイトを利用することがよくあるが、大手通販サイトを利用する際に本クレジットカードを利用しても特段特典等がなかった点。

女性 | 30代 | 公務員

審査:通った

年収:501~600万円

滞納歴:なし

SBI証券でクレカ積立をしたくて作りましたが、予想以上にポイントが貯まってお得に感じています。

他にもカードを持っていて日常生活で使う場面があまりないので、カードの枚数が増えて書類などの管理が少し手間だった。

女性 | 30代 | フリーター

審査:通った

年収:50~100万円

滞納歴:なし

SBI証券のNISA積立に利用しており、付与されたポイントを投資に回せるので資産形成に大きなメリットがあります。

巷で100万円修行という言葉があるとおり、年間100万円つかわないと逆に損しているのではないかと思ってしまい、ついつい使いすぎてしまっている。

女性 | 20代 | 学生(アルバイト)

審査:通った

年収:100~200万円

滞納歴:なし

還元率が高く、Tカードとも連携できる点が便利です。支払いにポイントを充てられるのも助かります。

限度額がかなり低いと思いました。合宿などで幹事を務めた時にこのクレジットカードじゃみんなの分を一時的に支払うのは無理だと感じました。

男性 | 30代 | 会社員

審査:通った

年収:401~500万円

滞納歴:なし

スマホのタッチ決済を使えばコンビニや飲食店で高還元を受けられます。年会費無料で維持費がかからないのも魅力です。

通常のポイント還元率も0.5%と低めで、常に高還元を求める人には少し物足りない部分があると感じました。

男性 | 20代 | 会社員

審査:通った

年収:301~400万円

滞納歴:なし

セブンやローソン、マクドナルドでタッチ決済をすると本当にポイントが貯まりやすいです。7%還元は大きいと思います。

対象店舗以外ではあまりポイントが貯まらず、日常の大半をカバーできないのが少しもったいないと感じました。

女性 | 30代 | 会社員

審査:通った

年収:201~300万円

滞納歴:なし

年会費が永年無料で、コンビニ利用時に還元率が高いのが良いです。

カード番号がカードに記載されていない為、オンラインショッピングで利用するときに、いちいち調べないといけないところが面倒だと思いました。

男性 | 50代 | 個人事業主・フリーランス

審査:通った

年収:50~100万円

滞納歴:なし

SBI証券の投信積立に利用でき、条件次第でポイントが付与されます。対象のコンビニ利用でも還元率が高いのに、年会費無料なのは魅力です。

基本のポイント還元率は0.5%なので、そこまで高くない点。楽天カード(年会費無料)の基本1%と比較すると物足りなさもある。

女性 | 30代 | 会社員

審査:通った

年収:301~400万円

滞納歴:なし

Vポイントを支払いに充てられるのが便利です。年間100万円利用で1万ポイントが付与され、年会費も無料になる特典があるのは大きいです。

ポイントのために年間100万円の支出をしようとすると給料に対して大きすぎるため毎月滞納なく支払いをすることに苦労する。

女性 | 30代 | 会社員

審査:通った

年収:301~400万円

滞納歴:なし

舞台のカード枠目的で作りましたが、ポイント還元率も良かったので、今ではメインカードとして利用しています。

デメリットは特に感じていません。ポイント還元率も高いので気に入っています。強いて言えばカードのデザインが可愛いと良かった。

男性 | 30代 | 会社員

審査:通った

年収:301~400万円

滞納歴:なし

Vポイントが勝手に貯まり、1ポイント=1円として使えるのがありがたいです。

何年か使い続けると勝手に更新でゴールドカードが送られてくる、全然いらないし2年目から年会費がかかってくるのが意味わからない。

女性 | 30代 | 会社員

審査:通った

年収:301~400万円

滞納歴:なし

ナンバーレスカードなので番号を盗み見されるリスクが少なく、安心して利用できます。

初めて使用するECサイトなどでは、カード番号を登録するときにアプリから確認する必要があるため、入力に一手間余分にかかり、ネットでの決済に使うには面倒だと感じる。

\最短10秒で審査が完了/

3位:プロミスVisaカード|消費者金融系で審査ハードルが低め

| おすすめ度 | |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.5% |

| 発行スピード | プロミスと三井住友カード両方の審査後最短5営業日で発行 |

| ポイント種類 | Vポイント |

| 追加カード | ETCカード |

| スマホ決済 | iD |

| 付帯保険 | 海外旅行傷害保険 |

| 交換可能マイル | ANA、フライングブルー、ブリティッシュ・エアウェイズ |

| 国際ブランド | Visa |

| 締め日/支払い日 | 当月15日/翌月10日 月末/翌月26日 |

| 在籍確認 | 原則なし |

| 学生 | 申込可能 |

参考:プロミスVisaカード

- 支払方法でリボ払い以外も選択可能

- 対象のコンビニ・飲食店でのタッチ決済で最大7%還元(※1)

- スタイリッシュなナンバーレスで、安心・安全に利用できる

- 即日発行ができない(※2)

※注釈

※2:NETMONEY編集部が電話で確認しました

プロミスVisaカードは消費者金融系のカードで、年会費無料かつ18歳から申し込めます。独自の審査基準を用いているため、他のクレジットカードで落ちた経験がある人でも通る可能性があります。

さらに、年会費の安さと申込対象の年齢の低さから、幅広い属性の人が申込み可能となっています。カードランクは一般で最も通りやすいランクです。

そのため、アルバイトをしている学生やパートをしている主婦でも審査に通る可能性があります。

また、在籍確認は原則なく、勤務先に消費者金融系のカードに申し込んだ事実がバレることはありません。

そのほかのプロミスVisaカードの魅力としては、対象のコンビニや飲食店などでスマホのタッチ決済をすると最大7%ポイント還元になる点があります。コンビニやチェーン店のレストラン、カフェなどを日常からよく使う人におすすめです。

■ プロミスVisaカードの審査に落ちるのはどんな人?口コミを紹介

NET MONEY編集部はプロミスVisaカードの審査に落ちた経験がある人にアンケート調査しました。収入に対して借入金額が大きい・ブラックリスト入りするほどの滞納歴がある場合に落ちたという声がありました。

女性 | 30代

職業:主婦・主夫(パート)

年収:100~200万円

クレカの滞納歴:10回

直近3ヵ月のクレカ申込み:0枚

借入金額:21~50万円

【主な落ちた理由:滞納歴と借入金額】

収入に対しての、カードローンの借り入れが多いからだと思います。また、カードローンの返済もしながら、滞納もしていたこともあるので、信用はかなり失っていると思います。お金に対して甘い印象を持たれているのが原因だと思います。

男性 | 40代

職業:会社員

年収:601~700万円

滞納歴:消費者金融で6回

直近3ヵ月のクレカ申込み:0枚

借入金額:51~100万円

【主な落ちた理由:カードローンの滞納】

カードローンで何度か滞納をした事があり、更には催促の電話がかかってきたり自宅にも返済するようにといった手紙が届いていたので、そういった事で信用情報に傷が入ってしまった事が審査に落ちた原因だと思います。

男性 | 50代

職業:会社員

年収:401~500万円

クレカの滞納歴:なし

直近3ヵ月のクレカ申込み:3枚

借入金額:101~200万円

【主な落ちた理由:自己破産】

一番思い当たるのが自己破産によるブラックリスト入りかもしれません。自己破産をすると、信用情報機関に「事故情報」として記録されます。この情報は5~10年ほど残るため、その間はクレジットカードの審査がかなり厳しくなってるのかも。

男性 | 20代

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近3ヵ月のクレカ申込み:1枚

借入金額:101~200万円

【主な落ちた理由:借入金額】

収入に見合っていない借金額だから審査に落ちたのではないかと考えました。年収の1/3程の借金をしていると審査に通りにくいと聞いたことがあります。なので、皆さん借りすぎないように気をつけてくださいと言いたいです。

女性 | 30代

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近3ヵ月のクレカ申込み:0枚

借入金額:0円

【主な落ちた理由:滞納歴】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

男性 | 30代

職業:会社員

年収:301~400万円

クレカの滞納歴:3回ぐらい

直近3ヵ月のクレカ申込み:3枚

借入金額:101~200万円

【主な落ちた理由:ブラックリスト】

クレジットカード会社に目をつけられていたからだと思います。当時は支払いが火の車で、クレジットカードの金を現金化して3社を回していました。滞納もちょこちょこしていたので、多分ブラックリストに載っていたんだと思います。そのせいでクレジットカードの新規入会に落ちたんだと思います。

\最大7%のポイント還元!/

4位:PayPayカード|流通系で初めてでも作りやすい

| おすすめ度 | |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0%~5.0% |

| 発行スピード | 最短7分 (申込み5分、審査2分) ※本体は1週間程度で郵送 |

| ポイント種類 | PayPayポイント |

| 追加カード | ETCカード・家族カード |

| スマホ決済 | PayPay |

| 付帯保険 | - |

| 交換可能マイル | なし |

| 国際ブランド | Visa/Mastercard /JCB |

| 締め日/支払い日 | 月末/翌月27日 |

| 在籍確認 | 原則なし |

| 専業主婦 | 申込可能 |

| 学生 | 申込可能 |

参考:PayPayカード

- PayPay残高にチャージしなくても買い物できる

- PayPayステップで最大1.5%還元

- Amazonや楽天などの他のネットショッピングでは還元率が上がらない

- 海外旅行傷害保険が付帯されていない

PayPayカードは流通系のクレジットカードで、ユーザー獲得に積極的であり、同時に審査の難易度も低いです。また、配偶者に安定収入があれば申し込めるため、アルバイトをしていない学生や専業主婦、無職の人でも作れる可能性があります。

カードランクも一般ランクである点も、審査に通りやすいといえる根拠の1つです。年会費も永年無料で、多くの人の申込みを歓迎しているとも考えられます。

PayPayカードの審査は、比較的甘いと考えられます。PayPayカードは流通系カードであり、クレジットカードによる顧客の拡大を狙っています。そのため、申込みの間口を広くしているのです。実際、PayPayカードの申込要件は18歳以上と誰でも申込みしやすいように設定されています。 申込みと審査で最短7分で使えるスピーディーさも魅力的です。結果がすぐに出て、あっという間に使い始められます。

在籍確認も原則なしで発行でき、職場にバレることはありません。

PayPayカードは、申込みから最短7分で即日発行できます。発行されたカード情報を使って、すぐにネットショッピングをしたり、PayPayでQR決済できたりします。

また、PayPayとYahoo!ショッピングの支払いに使うと、ポイント還元率が最大5.0%になる点も魅力です。

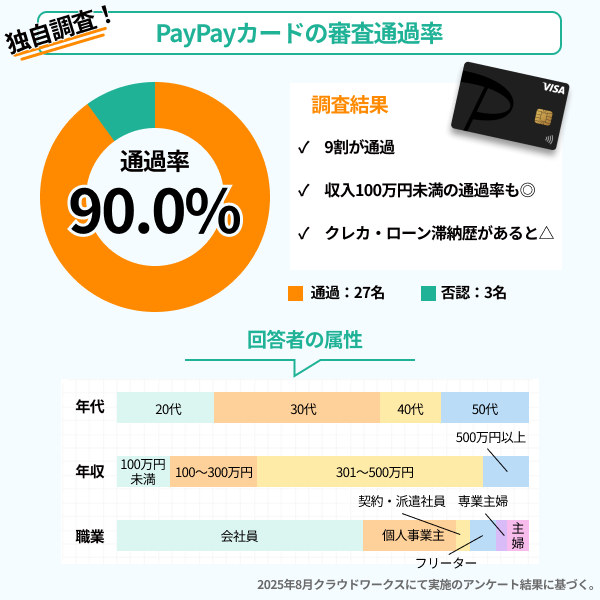

■ PayPayカードの審査通過率は90.0%!※

NET MONEY編集部はPayPayカードの審査に通過したかどうかについてのアンケート調査を実施しました。

調査の結果、収入が100万円未満の場合でも通過率が高い一方で、クレジットカードやカードローンの滞納歴があると審査に落ちる可能性もあることが分かりました。

男性 | 40代 | 会社員

審査:通った

年収:701~800万円

滞納歴:なし

PayPayと連携でポイント還元が多くお得です。カード番号が記載されていないナンバーレス仕様なので安心感もあります。

メリットしてナンバー記載がない事だが、逆にネット上のオンライン決済では番号を入れなくてはならないので使いにくい。

女性 | 30代 | フリーター

審査:通った

年収:50~100万円

滞納歴:なし

PayPayの支払いと同じように使え、ポイント還元率も高いです。キャンペーンの当選確率が上がるのも魅力です。

PayPayをカードを作る前の残高利用しかしていなかったころにくらべて、利用額が2倍くらいに増えている気がする。

男性 | 40代 | 個人事業主・フリーランス

審査:通った

年収:100~200万円

滞納歴:なし

Yahoo!ショッピングとの相性が良く、ポイントが貯まりやすいです。年に一度の少し高級な買い物でポイントを有効活用しています。

ヤフーショッピング以外での出番がイマイチ。あと、不正利用の疑いで利用停止されたんだけど、連絡もなくイキナリ使えなくなって焦った。

男性 | 50代 | 会社員

審査:通った

年収:301~400万円

滞納歴:なし

スマホでPayPayを多用しているので、その延長で作りました。買い物時のポイント反映が早く、PayPay残高が貯まりやすい点が良かったです。

ETCカードは年会費がかかってしまうことがデメリットだと感じています。できれば無料であってほしいのですが、もう一つ上のランクのカードにしないと無理のようです。

女性 | 30代 | 主婦・主夫(パート)

審査:通った

年収:100~200万円

滞納歴:なし

店頭利用やPayPayアプリ経由の支払いでスマホに即時通知が来るので、安心して使えます。

セキュリティの面からか、カードの後ろにクレジットカードの番号や有効期限が書いてないので、確認したい時は不便。

女性 | 30代 | 会社員

審査:通った

年収:401~500万円

滞納歴:なし

普段の買い物ですぐにポイントが貯まり、PayPayアプリで明細を確認できるので家計管理が楽でした。特にYahoo!ショッピングでは還元が大きくお得感がありました。

還元率を上げるためにはPayPayステップの条件を毎月クリアする必要があり、正直面倒に感じました。また、支払い通知が多少遅れるときがあり、不安になることもありました。

男性 | 20代 | 会社員

審査:通った

年収:301~400万円

滞納歴:なし

PayPay連携で還元率が高く、日常の買い物でもしっかり還元されます。年会費無料でコスパも良く、チャージも簡単で便利です。

ポイント還元の条件がやや厳しく、200円未満の支払いは対象外。スマホ限定の申し込みで、スマホを持っていない人には使いにくいところがある。

男性 | 20代 | 会社員

審査:通った

年収:301~400万円

滞納歴:なし

PayPayユーザーならポイントが貯まりやすく、日常の買い物やネットショッピングでもお得です。年会費無料で気軽に使えるのも魅力です。

還元率アップには利用回数や金額の条件があり、ハードルが高い。申し込みはスマホ限定で、パソコンからは申し込めないのが不便。

男性 | 30代 | 個人事業主・フリーランス

審査:通った

年収:501~600万円

滞納歴:なし

ヤフオクでの買い物時にポイントが貯まりやすく、ヤフオクをよく利用する自分にはとてもお得でした。

特段このクレジットカードを利用してデメリットを感じたことはありません。そもそもこのクレジットカードが欲しくて申し込みました。

女性 | 30代 | 主婦・主夫(パート)

審査:通った

年収:100~200万円

滞納歴:なし

PayPayと連携しているので、アプリから利用明細や請求額を簡単に確認できるのが便利です。

利用した店舗や金額が、すぐに反映される訳ではないので、アプリ上では確認するのに日数がかかってしまうこと。

女性 | 20代 | 会社員

審査:通った

年収:301~400万円

滞納歴:なし

年会費無料でPayPayポイントが1%貯まります。PayPayを多用する人にとっては還元率が良いと思います。

Paypayの還元率が良いので作成したがあまり使用しなかった。カードが増えて管理が難しくなったと思う。

女性 | 30代 | 個人事業主・フリーランス

審査:通らなかった

年収:50~100万円

滞納歴:なし

直近3ヵ月のクレカ申込み:0枚

借入金額:0円

【主な落ちた理由】

職業選択を「その他」にしていたことや、27歳で初めて家族カード以外のクレジットカードを申し込んだことが原因だと思います。その後、別のカードを作り、6か月後に再申し込みをした際、職業選択を修正したら通りました。

\流通系で審査難易度が低め/

5位:楽天カード|広いユーザー層を対象に審査が通りやすい傾向

| おすすめ度 | |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0%~3.0% |

| 発行スピード | 1週間~10日程度 |

| ポイント種類 | 楽天ポイント |

| 限度額 | 最大100万円 |

| スマホ決済 | Apple Pay/Google Pay |

| 申込み | 満18歳以上 |

| 特徴 | 楽天市場でのポイント還元率3倍(3.0%) |

| 国際ブランド | Visa/Mastercard/JCB/AmericanExpress |

| 締め日/支払日 | 月末締め/翌月27日払い |

| 在籍確認 | 原則なし |

| 専業主婦 | 満18歳以上であればパート・アルバイトでも申込可能 |

| 学生 | 満18歳以上であれば申込可能 |

- CMなどで広くユーザーを集めているため審査難易度は易しめ

- 通常のポイント還元率が1.0%で高い

- 楽天市場での利用はポイント還元3倍(3.0%)

- 発行までに約1週間~10日ほどかかる

- 国内旅行傷害保険とショッピング保険が付帯しない

- 公共料金や保険料など一部の利用先でポイント還元率が0.2%~0.5%に下がる

楽天カードは広くユーザーを募集しているため、審査の間口が広いカードと考えられます。

実際、楽天カードは地上波でテレビCMを流しています。さらに、最大5,000ポイント以上もらえる入会キャンペーンを常に開催しています。楽天カードは全国的にユーザーを集めていると分かるのです。

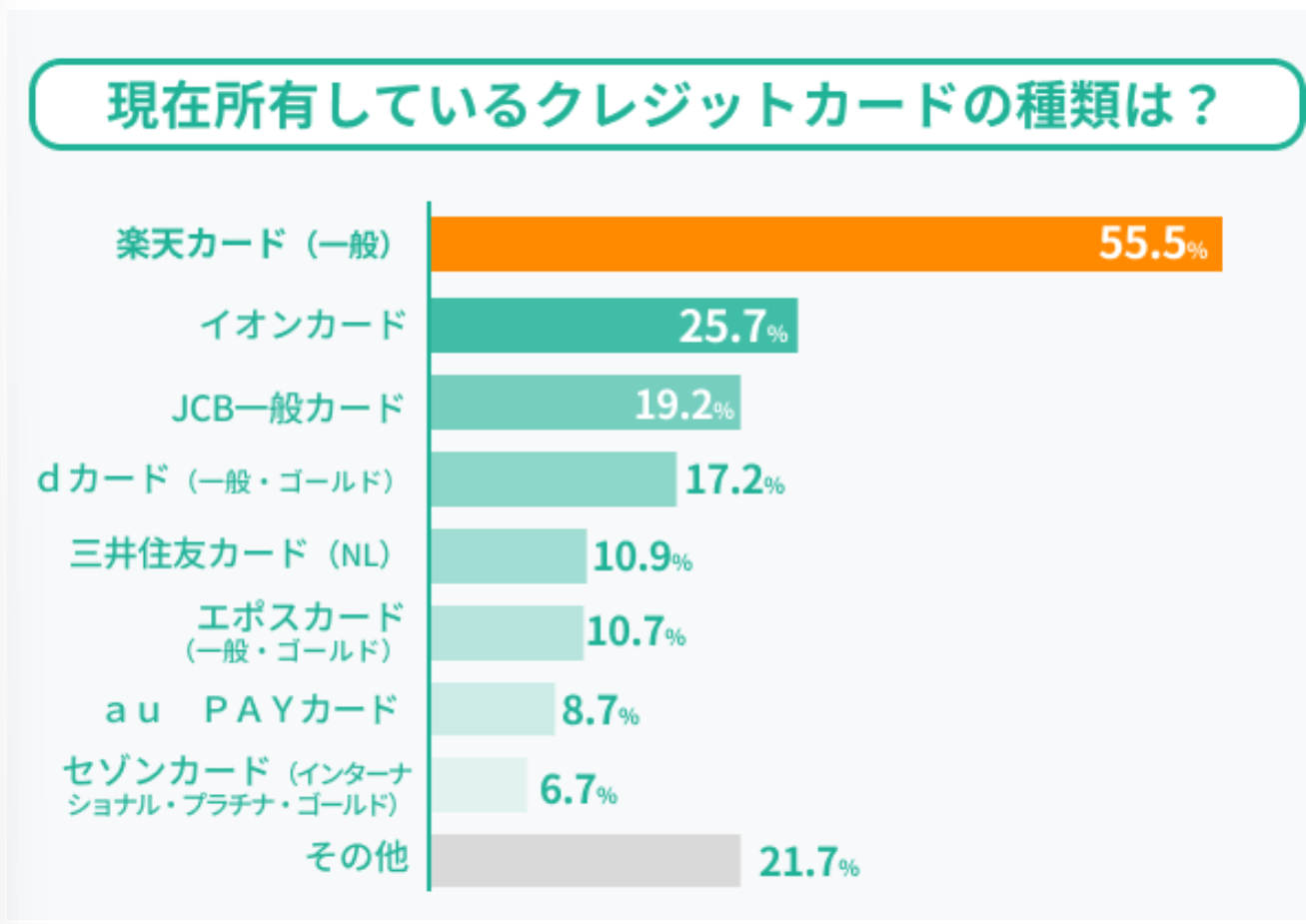

また、楽天カードは所有者数が多いカードです。編集部が独自に506人に対して所有しているクレジットカードの種類をアンケートとしたところ、半数以上が楽天カードを持っていました。楽天カードが人気であると同時に、比較的審査に通りやすいとも考えられます。

楽天カードが人気な背景には、ポイントの貯まりやすさもあります。通常のポイント還元率が1.0%で高めであるのに加え、楽天市場で使うとポイント還元率が3.0%にまで上がるのです。

楽天市場をよく使う人はもちろん、メインカードとしてにおすすめできます。

また、楽天カードには楽天カードアカデミーという学生専用の種類があります。学生であれば、楽天カードアカデミーを申し込めばより審査に通りやすいです。

さらに、毎週水曜日のエントリーで楽天市場でのポイント還元率がさらに+2.0%になったり、楽天トラベルでの高速バスの予約がポイント3倍(3.0%)になったりなど独自の特典もあります。

学生でどうしても審査に通りたい人は、楽天カードアカデミーに申し込んだほうがよいです。

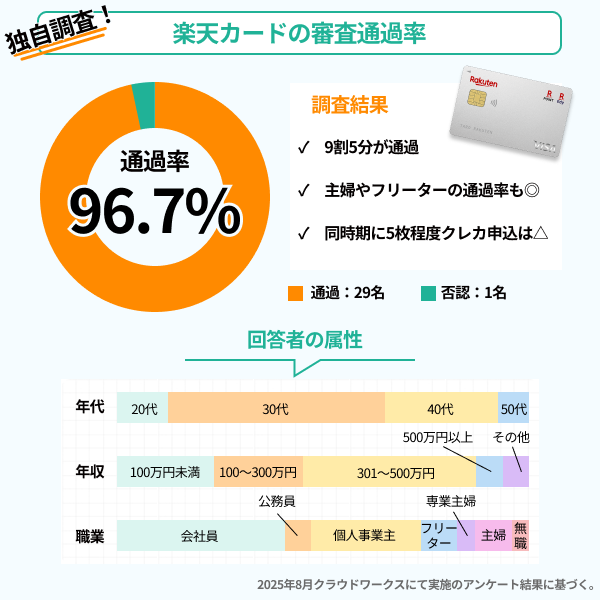

■ 楽天カードの審査通過率は96.7%!※

NET MONEY編集部は楽天カードの審査に通過したかどうかについてのアンケート調査を実施しました。

調査の結果、主婦やフリーターの場合でも審査に通っている人もいる一方で、同時期にクレカの多重申込を行っている場合には審査に落ちている人が見受けられました。

女性 | 30代 | 専業主婦・主夫

審査:通った

年収:50万円未満

滞納歴:なし

当時から楽天経済圏を活用していたので、ポイントが一括で貯まりやすく、ほとんど楽天カードを使っていました。

楽天カードは他のカードと違ってちょっとだけ出すのが恥ずかしいです。楽天という名称もそうだし、誰でも作れるカードなので。

男性 | 30代 | 会社員

審査:通った

年収:401~500万円

滞納歴:なし

キャンペーンが頻繁にあり、ポイントが貯まりやすいです。楽天市場などポイントの使い道も多くて便利です。

デザインがありきたりでダサいので、実店舗で使用するときは少しためらわれる。また、期間限定ポイントは失効する可能性があるため注意が必要。

男性 | 40代 | フリーター

審査:通った

年収:50万円未満

滞納歴:なし

カード発行時に6,000ポイントほどもらえ、さらに普段の買い物でもポイントが貯まりやすい点が魅力です。

リボ払いを選択すると、手数料がかかる。リボ払いの時に、毎月の返済額の上限を低くすると、更に手数料がかかる。

男性 | 20代 | 会社員

審査:通った

年収:301~400万円

滞納歴:なし

楽天市場での買い物でポイントがすぐ貯まり、年会費無料でコスパが良いです。スマホ決済との連携もスムーズで便利です。

キャンペーンメールが多く通知が煩わしい。公共料金のポイント還元が低く、電話サポートはつながりにくい時がある。

男性 | 40代 | 公務員

審査:通った

年収:701~800万円

滞納歴:なし

楽天ポイントの還元率は高く、楽天関連サービスを使うほど楽天市場での還元率がアップするのがメリットです。

これといって特にデメリットは感じていませんが、あえて言うなら、楽天関係の案内ハガキが頻繁に来るようになりました。

女性 | 30代 | 個人事業主・フリーランス

審査:通った

年収:答えたくない

滞納歴:なし

楽天市場で購入するとポイントが多く付く点と、二枚目のカードを簡単に申請できる点が便利です。

あまりデメリットを感じたことはないけれど、強いて言うならば楽天ポイントを貯めたいためについカードで支払いをしてしまう点かなと思う。

男性 | 30代 | 個人事業主・フリーランス

審査:通った

年収:答えたくない

滞納歴:なし

審査が簡単で迅速にカードが届くので、利用を始めるまでストレスがありません。利用できない場面もなく、利便性が高いです。

ポイント還元率や楽天カード独自のお得な強みが減っている印象があるので、手軽に作れるという以外は大きなメリットが少ない。

女性 | 20代 | フリーター

審査:通った

年収:50~100万円

滞納歴:なし

ポイントが貯まりやすく、会計時の決済もスムーズにできるので便利です。

どのくらい使ったが月の出費が分かりにくいので少し不便には思いました。使い過ぎないようにしようと思いました。

女性 | 30代 | フリーター

審査:通った

年収:50~100万円

滞納歴:なし

還元率が1%と高く、さらに楽天ペイへのチャージと利用で追加のポイントが得られるのでポイ活がはかどります。

ポイント還元率が改悪されることがあり(もともと月額利用に対して1%だったのが、途中で都度1%の計算に変わり)、少し損した気分になった。

男性 | 40代 | 個人事業主・フリーランス

審査:通った

年収:50~100万円

滞納歴:なし

ネット通販をよく利用するので、効率よくポイントが貯まる楽天カードは便利です。

管理がずさんだと、その月どのぐらい使ったか把握できてないときがあって、請求された金額が引き落とされたときにちょっと焦ることがあります。

女性 | 30代 | 主婦・主夫(パート)

審査:通った

年収:100~200万円

滞納歴:なし

審査もスムーズで不愉快な思いをせずにカードを作れました。楽天ブランドの安心感があるのも良いです。

ステータスカードではないので持っていることによる満足感は特にないし、ポイントも貯まりやすいとは言えないのがいまいちです。

男性 | 30代 | 会社員

審査:通った

年収:301~400万円

滞納歴:なし

年会費無料で還元率が高く、入会キャンペーンで7,000ポイントもらえてお得でした。

限度額が最大でも100万円までなので、あまり高額の買い物を楽天カードを使ってすることができす、不便に感じることがあります。

男性 | 40代 | 個人事業主・フリーランス

審査:通った

年収:601~700万円

滞納歴:なし

楽天サービスを利用することでポイント付与率が高くなり、SPUで楽天市場の倍率もアップするので、楽天経済圏で暮らしている自分には大きなメリットです。

公共料金や税金のポイント付与率が0.2%と、クレジットカードの中ではかなり低めな付与率なのはデメリットだと思います。

女性 | 40代 | 会社員

審査:通った

年収:401~500万円

滞納歴:なし

楽天ポイントは貯まりやすく使いやすいです。楽天サイトだけでなく実店舗でも利用できるのが便利です。

特にデメリットを感じたことはありません。ポイントも他のカードよりも使いやすいし、アプリなどで明細も逐一確認できるので。

男性 | 20代 | 会社員

審査:通らなかった

年収:301~400万円

滞納歴:なし

直近3ヵ月のクレカ申込み:5枚

借入金額:0円

【主な落ちた理由】

信用情報に問題があることに加え、収入が安定していないと判断され、返済能力がないと見なされて申込条件を満たしていなかったからだと思います。

\楽天市場でポイント3.0%/

6位:Nexus Card|デポジット型で信用情報に不安がある人向け

| おすすめ度 | |

|---|---|

| 年会費 | 1,375円(税込) ※別途1,100円(税込)の発行手数料がかかります |

| ポイント還元率 | 0.5% |

| 発行スピード | 1~2週間程度 |

| ポイント種類 | Nexus ポイント |

| 追加カード | - |

| スマホ決済 | - |

| 付帯保険 | - |

| 交換可能マイル | - |

| 国際ブランド | Mastercard |

| 締め日/支払日 | 毎月15日/翌月6日 |

| 在籍確認 | 原則なし |

| 専業主婦 | 申込可能 |

| 学生 | 申込可能 |

参考:Nexusカード

- 保証金を預けるため審査に通りやすい(※)

- 無理なく払える範囲で利用できる

- たまったNexusポイントをデジコのデジタルギフトに交換できる

- 付帯保険、スマホ決済との接続などができない

Nexus Cardはデポジット型のクレジットカードで、審査の難易度が非常に低めです。なぜなら利用前に一定の保証金(デポジット)を入金する必要があるため、カード会社に貸し倒れのリスクがないからです。

よって、返済能力が低いとされるアルバイトやパートの人や無職の人でも作りやすくなっています。実際、公式サイトでも審査に不安がある人におすすめと記載されているため、審査基準はかなり緩いと考えられます。過去にクレジットカードの審査に落ちてしまったり、ブラックリストに載ってしまったりした経験がある人でも作れる可能性があるのです。

在籍確認も基本的にされないため、職場にバレるリスクはありません。デポジットの最低額は5万円~と、決して高額ではないので安心してください。

Nexus Cardは利用金額に対して0.5%のポイントがもらえる点も魅力です。ポイントはデジコのデジタルギフトに交換でき、その後、マイルや電子マネー、Amazonギフトカードなど6,000種以上に交換できます。

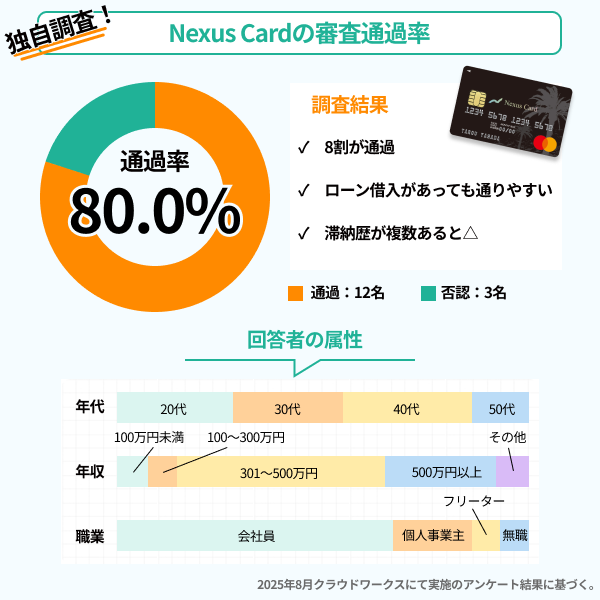

■ Nexus Cardの審査通過率は80.0%※

NET MONEY編集部はNexus Cardの審査に通過したかどうかについてのアンケート調査を実施しました。

カードローンの借入があっても審査に通ったという声があった一方で、クレジットカードやカードローン、家賃などの滞納歴が複数重なると審査に落ちたという声もありました。

男性 | 20代 | 会社員

審査:通った

年収:50~100万円

滞納歴:なし

利用額に応じてポイントが貯まり、次回の支払いに充てたり商品と交換できるのがとても助かります。

現金と違って手元のお金が減る感覚が薄いことから、衝動買いをしてしまうことがあります。計画的に利用しなければ、想定以上の金額を使って、支払いが困難になります。

男性 | 40代 | 会社員

審査:通った

年収:401~500万円

滞納歴:なし

事前にお金をデポジットしておけるので、使いすぎを防止できる点にメリットを感じました。

550円の発行費用がかかるだけでなく、年会費も有料となっているところがデメリットです。使い勝手が良いだけに、使うにはコストがかかるところが難点です。

男性 | 20代 | 会社員

審査:通った

年収:301~400万円

滞納歴:なし

デポジット額を自分で設定できるため、計画的に支払いができます。ポイント還元もあり、交換先が豊富なのでお得感がありました。

年会費や発行手数料がかかるのが地味に負担。付帯サービスがほぼなく、旅行やショッピング保険を期待している人には物足りない。

男性 | 40代 | 個人事業主・フリーランス

審査:通った

年収:601~700万円

滞納歴:なし

あらかじめ設定した範囲でだけ利用できるので、使いすぎないように調整できるのがとても良いと思いました。

ポイントやマイルはやはり貯まりにくいなという点や、グレードの低さも致し方がないかなという点はデメリットだと思います。

男性 | 30代 | 会社員

審査:通った

年収:401~500万円

滞納歴:なし

Nexusカードを利用して、ポイント還元や支払いの一元管理ができるのが便利でした。オンライン決済や自動引き落としにも対応しており、日常の支払いがスムーズになりました。

利用限度額を超えないよう注意が必要で、使いすぎると支払いが負担になる点がデメリットでした。また、年会費や遅延時の手数料も発生するため、計画的な管理が求められます。

女性 | 30代 | 会社員

審査:通った

年収:701~800万円

滞納歴:なし

Nexusカードは保証金を預ける形なので簡単に作れ、使いすぎの心配もなく安心。明細も分かりやすく、副業の管理がしやすくなったのが良かったです。

年会費に加えて、カード発行にも手数料がかかることです。最近は無料で作ることができるカードも多いので負担に感じる人も多いかもしれません。

男性 | 40代 | 会社員

審査:通った

年収:答えたくない

滞納歴:なし

デポジット型なのでクレジットカードのように使いすぎる心配がなく、審査にも通りやすいのが魅力です。

ポイント還元率が0.5%しかないことです。また年会費もかかりますので、滞納歴があるなどクレジットカードの審査に通りにくい人以外は、あまりお勧めできないです。

男性 | 20代 | 会社員

審査:通った

年収:301~400万円

滞納歴:なし

事前に利用枠を自分で決められるので、無駄遣いの心配がなく安心して使えました。審査も通りやすく、初めてでも発行できたのが大きな安心感につながりました。

スマホ決済やタッチ決済に対応していないのが不便でした。また、年会費が発生する割に付帯サービスが少なく、他のカードと比べて特典に物足りなさを感じました。

男性 | 20代 | 会社員

審査:通らなかった

年収:301~400万円

滞納歴:なし

直近3ヵ月のクレカ申込み:5枚

借入金額:0円

【主な落ちた理由】

クレジットカード会社の申込条件を満たしていなかったことと、収入が安定していなかったため支払い能力を疑われたのだと思います。

男性 | 50代 | 無職

審査:通らなかった

年収:0円

滞納歴:クレカ・家賃滞納2回

直近3ヵ月のクレカ申込み:0枚

借入金額:0円

【主な落ちた理由】

現在、無職のため収入に不安があると判定されたのだと思います。貯金は少しあるので支払い能力はあると思いますが、定職に就いていないことが問題なのかもしれません。

7位:三菱UFJカード

| おすすめ度 | |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5% |

| 発行スピード | 最短翌営業日 (*)Mastercard®とVisaのみ |

| ポイント種類 | グローバルポイント |

| 限度額 | 最大100万円 |

| スマホ決済 | QUICPay、Apple Pay (*)Mastercard®とVisaのみ (*)QUICPay(クイックペイ)TMは、株式会社ジェーシービーの登録商標です。 (*)Apple、Apple Payは、米国および他の国々で登録されたApple Inc.の商標です。 |

| 申込み | 18歳以上(高校生除く) |

| 国際ブランド | Visa、Mastercard®、JCB、American Express® |

| 締め日/支払日 | 毎月15日締め/翌月10日払い |

| 在籍確認 | 原則なし |

| 専業主婦 | 18歳以上で配偶者に安定した収入があれば申込可能 |

| 学生 | 18歳以上で高校生でなければ申込可能 |

※注釈

- 国際ブランドを4種類から選べる

- 国内旅行傷害保険がない

- 交換先によってはポイント還元率が0.5%を下回る

- ポイントの有効期限が2年間

三菱UFJカードは銀行系に属するクレジットカードです。

専業主婦や学生でも申込条件を満たしています。

また、2024年7月までは年会費が1,375円(税込)かかっていましたが、現在では永年無料です。それだけ多くの人にカードを作ってもらいたいという背景があると考えられます。

| 条件 | 還元率(加算) |

|---|---|

| 【カードのサービス利用による加算(最大+3.5%)】 ☆登録型リボ「楽Pay」の登録、または分割払い・カードローンを合計1万円以上利用 |

+2.0% |

| ☆MDCアプリログイン | +0.5% |

| ☆スマホ決済(Apple Pay等)の利用 | +0.5% |

| ☆月々のショッピング利用金額に応じて | 月3万円以上:+0.5% 月5万円以上:+1.0% 月10万円以上:+1.5% |

| 【特定サービス利用による加算(別枠・最大+5.0%)】 ☆対象の携帯電話料金・電気料金などの特定サービスの支払いに利用 |

+1.0%(1サービスあたり) |

カードのサービス利用による加算は最大+3.5%、特定サービス利用による加算は最大+5.0%となります。条件・上限・対象サービスは変更となる場合があります。

対象店舗をよく使う人や三菱UFJ銀行を使っている人に三菱UFJカードはおススメです。

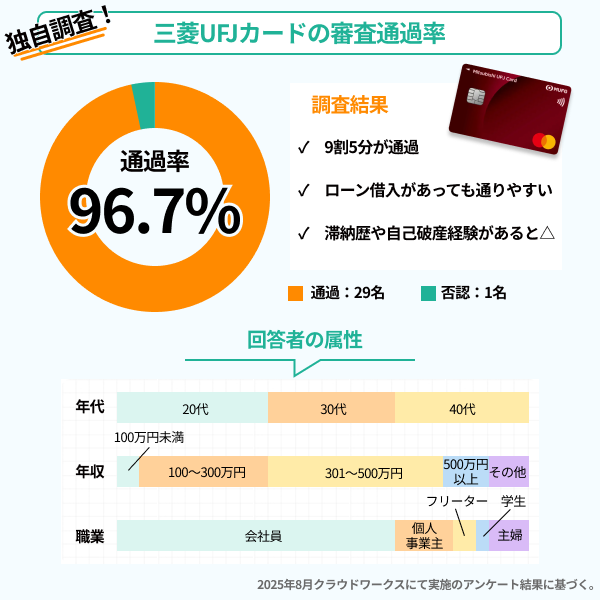

■ 三菱UFJカードの審査通過率についてのアンケート

NET MONEY編集部は三菱UFJカードの審査に通過したかどうかについてのアンケート調査を実施しました。

カードローンの借入がある人でも審査に通過している例があった一方で、過去に滞納歴や債務整理の経験があると審査に落ちたという声が上がりました。

男性 | 40代 | 会社員

審査:通った

年収:401~500万円

滞納歴:なし

セブン‐イレブンやスシローなど特定店舗で大幅に還元されるのがメリットです。タッチ決済ができるので支払いがスムーズな点も便利です。

特定店舗以外だと通常時のポイント還元率は低めになってしまうところがデメリットです。使う店舗によっては大幅なポイント還元率を受けられないところが難点です。

女性 | 40代 | 主婦・主夫(パート)

審査:通った

年収:100~200万円

滞納歴:なし

ネットで買い物をするとき、クレジットカードがないと不便なので、生活全般でメリットを感じています。

締め日、引き落とし日がバラバラで、なかなかいつ何を買ったか把握できない。いつも何の支払いか覚えていないまま引き落とされるので、不正があっても気づかないと思います。

男性 | 40代 | 個人事業主・フリーランス

審査:通った

年収:401~500万円

滞納歴:なし

三菱UFJ銀行の口座と連携しており、アプリで利用明細をスムーズに確認できるのが便利です。

ポイント還元率が他のカードに比べて少し物足りないと感じることがあります。普段の買い物で効率よくポイントをためたい人には、あまり向いていないかもしれません。

女性 | 40代 | フリーター

審査:通った

年収:100~200万円

滞納歴:なし

年会費が永年無料で、普段使いしやすいです。対象の特定のコンビニやスーパーなどでポイント還元率がアップするのも魅力です。

ポイントアップするけれど、特定の店舗での利用のみです。あとはデザインがシンプルすぎるから、出すときに恥ずかしい。

男性 | 40代 | 会社員

審査:通った

年収:701~800万円

滞納歴:なし

大手金融機関発行という安心感とプレミアム感があります。ゴールドカードを利用していますが、一定額以上の利用で年会費が実質無料になるので満足です。

デメリットは感じていません。他のクレジットカードと比較してポイント付与率では劣る部分が多いものの、カード自体のプレミアム感を重視して選んだので、不満はありません。

男性 | 40代 | 会社員

審査:通った

年収:501~600万円

滞納歴:なし

現金が足りないときにカード払いできて助かりました。ポイントもたまるのでメリットがあります。

何でもカードで買い物をしてしまいいくら使ったのか管理ができなかったときに少し請求額が高かったときがありました。

女性 | 30代 | 会社員

審査:通った

年収:401~500万円

滞納歴:なし

メガバンク発行なので安心感があります。ETCカードも年会費無料で使えるのが便利です。

海外旅行に行くには最低限の補償とサービスしかないのであんまり使えない。あくまでも、普段遣いにするならないいと思う。

男性 | 30代 | 個人事業主・フリーランス

審査:通った

年収:301~400万円

滞納歴:なし

エントリーは必要ですが、よく利用する店舗で還元率が高いのは便利です。多くのポイントを獲得できます。

あまり利用可能枠を設けてくれない印象です。収入に余裕があったものの、得られた枠が30万円しかなかったので不便に感じました。

女性 | 20代 | 主婦・主夫(パート)

審査:通った

年収:わからない

滞納歴:なし

特に大きなメリットは感じませんが、カードのデザインは良いです。番号が凹凸なしで財布がかさばらない点も気に入っています。

メインカードとして毎月使用していても、ほとんどポイントが貯まらないこと。他にも何枚かクレジットカードを持っていたため、三菱UFJカードを使う利点がなくすぐに利用をやめてしまった。

男性 | 30代 | 会社員

審査:通らなかった

年収:401~500万円

滞納歴:クレカ・ローン滞納3回

直近3ヵ月のクレカ申込み:1枚

借入金額:答えたくない

【主な落ちた理由】

今の仕事の前に事業に失敗して債務整理を行ったことが原因だと思います。信用回復までの年月が足りていないのだと考えます。

8位:Olive|申込層が広くポイント特典が豊富

| おすすめ度 | |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | クレジットモード:0.5%~20.0% デビットモード:0.5% ポイント払いモード:0.25% |

| 発行スピード | 最短3営業日 |

| ポイント種類 | Vポイント |

| 限度額 | 最大100万円 |

| スマホ決済 | Apple Pay/Google Pay |

| 申込み | 満18歳以上(高校生除く) |

| 特徴 | クレジット・デビット・ポイント・キャッシュカード機能が1枚で完結する |

| 国際ブランド | Visa |

| 締め日/支払日 | 月末締め/翌月26日払い |

| 在籍確認 | 原則なし |

| 専業主婦 | 申込可能 |

| 学生 | 高校を卒業した満18歳以上であれば申込可能 |

※注釈

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

- クレジット・デビット・ポイント・キャッシュカードの機能が1枚にまとめられる

- 対象店舗でスマホのタッチ決済をすると最大20.0%ポイント還元

- 支払い方法はアプリで簡単に変更できる

- 引き落とし口座には三井住友銀行しか選べない

- 通常のポイント還元率は0.5%と低め

- 国際ブランドはVisaのみ

Oliveも三井住友カードが発行会社であるため、銀行系のカードに属しており、審査はやや厳しめです。しかし、年会費無料かつ一般ランクであるうえ、対象店舗でのポイントアップや選べる特典など顧客誘致に積極的です。そのため主婦や学生、低年収の人でも審査に通る可能性は十分あります。

そのようなOliveの特徴は、クレジット・デビット・ポイント・キャッシュカードの4つの機能が1枚に集約されている点です。それぞれの機能を持ったカードを作る必要がなく、財布の中身を軽くできます。支払い方法の変更もアプリで簡単に都度変更できます。

また、対象のコンビニや飲食店などでスマホのタッチ決済をすると、最大20.0%ポイント還元になる点も魅力です。対象店舗はセブン-イレブンやローソン、マクドナルドやドトールコーヒーショップなど全国にあるお店が多く該当しています。ポイント還元率を最大値の20.0%にするには各種条件の達成が必要ですが、スマホのタッチ決済をするだけでも7%還元されるためお得です。

- セブン-イレブン

- ポプラ

- ローソン

- セイコーマート

- マクドナルド

- サイゼリヤ

- ドトールコーヒーショップ

- エクセルシオール カフェ

- かっぱ寿司 など

初めてクレジットカードを作る学生や主婦におすすめな、安心感のあるクレジットカードです。

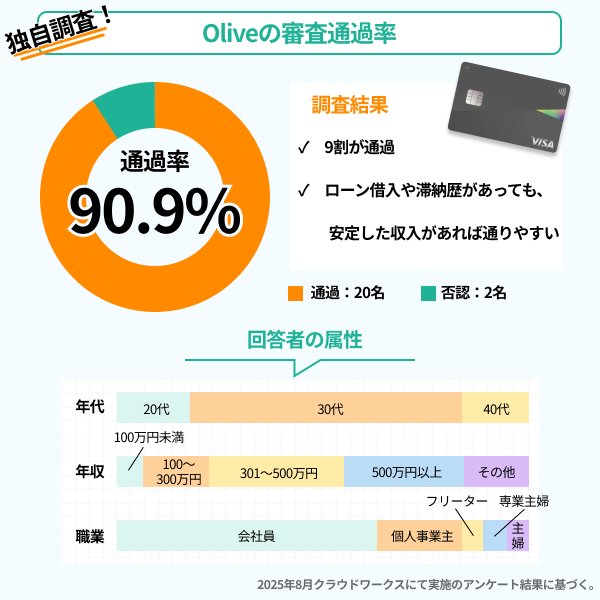

■ Oliveの審査通過率は90.9%※

NET MONEY編集部はOliveの審査に通過したかどうかについてのアンケート調査を実施しました。

調査の結果、カードローンの借入や滞納歴があっても、安定した収入があれば審査が通った人が多くいることがわかりました。

女性 | 30代 | 会社員

審査:通った

年収:601~700万円

滞納歴:なし

銀行口座と一体になっていて、アプリで残高や利用状況を一目で確認できるのが便利でした。特にイオンや提携店舗でのポイント還元率が高く、普段の買い物でも効率よく貯まります。

キャンペーンや特典は多いのですが、仕組みが少し複雑で条件を理解しにくい部分がありました。せっかくの還元を活用しきれず損をしたと感じることもあります。

男性 | 40代 | 会社員

審査:通った

年収:答えたくない

滞納歴:なし

条件次第で最大20%還元されるところが大きな魅力です。キャッシュカードと一体型である点も便利でした。

引き落とし口座が、三井住友銀行のOliveアカウントのみしか使えないことです。私のようにクレジットカードを多数保有している人は、複数の口座から引き落とされることになり、管理が難しくなります。

男性 | 40代 | 会社員

審査:通った

年収:801~900万円

滞納歴:家賃滞納3回

キャンペーン利用で大量のVポイントを獲得できたり、よく利用する店舗での還元率が高い点に満足しています。

強いて言えば、申込時に三井住友銀行に口座開設する必要があること、既存口座を活用するとメリットが少なくなります。

女性 | 30代 | フリーター

審査:通った

年収:201~300万円

滞納歴:なし

特定のコンビニや飲食店でタッチ決済すると還元率が高くなります。銀行アプリで引き落とし日や金額をすぐ確認できるので金銭管理がしやすいです。

特定店舗以外でのポイント還元率が低いので、正直普段の使い途があまりないこと。また、アプリや会員番号の連携が多すぎて却ってややこしかったり、万一連携システム上のどこかで事故が発生した際のセキュリティがやや心配だと感じる。

女性 | 20代 | 個人事業主・フリーランス

審査:通った

年収:100~200万円

滞納歴:なし

ナンバーレス仕様で安心して使え、専用アプリで銀行残高と一緒に管理できるのが便利です。

デメリットは、一度パスワードなどを忘れてしまうとクレジットカードのアプリにログインするのにけっこう時間がかかるところです。

男性 | 30代 | 会社員

審査:通った

年収:301~400万円

滞納歴:なし

三井住友銀行の口座と連動しており、複数の機能を1枚で済ませられるので財布がかさばらず便利です。

同じカード内にデビットモードもありますが、クレジットモードがある以上はほとんど使うことは無く、意味がありません。また他に複数VISAカードも持っているので、VISAに限定されているのは選択肢の幅が狭いと感じました。

女性 | 30代 | 会社員

審査:通った

年収:401~500万円

滞納歴:なし

銀行口座やアプリと一体になっているので、支出管理がしやすく、利用明細もすぐ確認できます。ポイント還元の反映も早く、得をしている実感があります。

デメリットとしては、アプリ連携が便利な反面、最初の設定が少し複雑で時間がかかったことです。また、特典やポイントのルールが細かく、きちんと理解して使わないと十分にメリットを享受できないと感じる場面もありました。

女性 | 40代 | 会社員

審査:通った

年収:801~900万円

滞納歴:なし

住宅ローン契約時に勧められて作っただけで、正直大きなメリットは感じませんでした。

カードが増えていくと管理しづらいので、使わないカード類にまとめることにしました。更新はしないと思います。

男性 | 20代 | 会社員

審査:通った

年収:301~400万円

滞納歴:なし

1枚でキャッシュ、クレジット、デビット、ポイント払いに対応でき、利便性がとても高いと感じます。

ポイント還元率は高くなく、国際ブランドもvisaのみなので他ブランドを使っていたらとても使いにくいなと感じた点。

男性 | 20代 | 会社員

審査:通らなかった

年収:301~400万円

滞納歴:ローン滞納1回

直近3ヵ月のクレカ申込み:0枚

借入金額:51~100万円

【主な落ちた理由】

カードローンの滞納が大きな要因だと思います。催促の電話に気づかず放置したことが原因でブラックリストに入ったのだと思います。

\4つの機能が1枚に集約/

(新規申込も切替も詳しくはこちら)

9位:Nudgeカード|独自審査で審査難易度が低め

| おすすめ度 | |

|---|---|

| 年会費 | 無料 ※一部は有料 |

| ポイント還元率 | - |

| 発行スピード | 最短5営業日 |

| ポイント種類 | - |

| 限度額 | 最大10万円 |

| スマホ決済 | - |

| 申込み | 18歳以上 |

| 特徴 | 選んだカードの提携先の特典をもらえる |

| 国際ブランド | Visa |

| 締め日/支払日 | 毎月1日/翌月20日払い |

| 在籍確認 | 原則なし |

| 専業主婦 | 18歳以上であればパート・アルバイトでも申込可能 |

| 学生 | 18歳以上であれば申込可能 |

- 独自審査を採用していて審査難易度が低め

- 選んだ提携先の特典をもらえる

- 好きなタイミングで利用金額を返済できる

- ポイントが貯まらない

- 限度額が最大10万円と低め

- 付帯保険がない

NudgeカードはAIなどを用いた独自審査を行っており、学生やアルバイト、主婦の人でも作りやすいカードです。公式サイトにも「学生やアルバイト、フリーランスでも作りやすいクレジットカード」と記載されており、非常に作りやすいと考えられます。

そのようなNudgeカードの特徴は、申込み時に選んだ提携先(クラブ)の特典をもらえる点です。提携先は歌手や芸能人、スポーツやエンタメなど幅広いです。その提携先ごとに個別の特典をもらえます。また、提携先ごとにおしゃれなデザインのカードが用意されています。

■ Nudgeカードの提携先と特典例

| カテゴリ | 歌手・芸能人 | アニメ・ゲーム・アート | スポーツ | ||||

| 提携先 |  ヒカル ヒカル |

遊助 遊助 |

yama yama |

すこぶる動くウサギ すこぶる動くウサギ |

あさみみちゃん あさみみちゃん |

山形ワイヴァンズ 山形ワイヴァンズ |

武田光司 武田光司 |

| 特典内容 | 限定画像 | オリジナル着ボイス | 限定デジタルフォト&インタビュー動画 | オリジナル壁紙 | 描き下ろし限定壁紙 | 選手サイン入り公式球 | ・サイン色紙(ステッカー付) ・サイン入りオリジナルグッズ |

好きな提携先があれば、そのカードを持つと気分が上がるでしょう。

■ Nudgeカードの審査に落ちるのはどんな人?口コミを紹介

男性 | 20代 | 会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヵ月のクレカ申込み:1枚

カードの借入金額:51~100万円

【主な落ちた理由:収入と借金のバランス】

消費者金融で借金をしていたから審査する側からすればこの人を審査通して大丈夫なのか?と危惧されたのだと思います。借金があるということはその分、月に返さないといけないお金も多いのでその上、クレジットカードまで契約したら生活できなくなるのではないかと。

男性 | 20代 | 契約社員・派遣社員

年収:201~300万円

クレカの滞納歴:

直近3ヵ月のクレカ申込み:1枚

借入金額:21~50万円

【主な落ちた理由:信用情報】

勤続年数が短く年収も低めだったことに加え、直近で別のカードにも申し込んでいたため、信用情報の面で不利になったのだと思います。

男性 | 30代 | 個人事業主

年収:100~200万円

クレカの滞納歴:なし

直近3ヵ月のクレカ申込み:0枚

借入金額:0円

【主な落ちた理由:収入の安定性】

自営業だからだと思います。当時は収入が今より少なかったですし、仕事事態も不安定だったことが要因で審査に落ちたと感じています。

男性 | 40代 | フリーランス

年収:301~400万円

クレカの滞納歴:なし

直近3ヵ月のクレカ申込み:0枚

借入金額:0円

【主な落ちた理由:信用情報】

フリーランスなので信用情報がなく、返済実績が少ないため、審査に落ちた可能性が高いです。ただ過去に自己破産や任意整理をした経験はありません。

\独自審査で難易度が低い/

10位:デポジット型ライフカード|延滞歴があっても作れる可能性あり

| おすすめ度 | |

|---|---|

| 年会費 | 5,500円(税込) |

| ポイント還元率 | 0.5%~1.5% |

| 発行スピード | 最短3営業日 |

| ポイント種類 | LIFEサンクスプレゼント |

| 限度額 | 最大10万円 |

| スマホ決済 | Apple Pay/GooglePay |

| 申込み | 日本国内に住んでいる18歳以上で、電話連絡が可能 |

| 特徴 | |

| 国際ブランド | Mastercard |

| 締め日/支払日 | - ※デポジットのため前払い |

| 在籍確認 | 原則なし |

| 専業主婦 | 日本国内に住んでいる18歳以上で、電話連絡が可能であればパート・アルバイトでも申込可能 |

| 学生 | 日本国内に住んでいる18歳以上で、電話連絡が可能なら申込可能 |

- デポジット型のため延滞などで信用情報に傷があっても作れる可能性がある

- デポジットが利用限度額のため使いすぎる心配がない

- 誕生月はポイント3倍(1.5%)

- デポジットを入金しないと使い始められない

- 限度額が最大10万円と低い

- 年会費が5,500円(税込)と高い

デポジット型ライフカードはその名のとおり事前に保証金を入金して、その金額分の範囲で支払いができるカードです。

カード会社は利用金額を引き落とし日まで立て替えることがなくてリスクが少ないため、審査難易度は非常に低くなっています。他のカードを審査落ちしていたり、延滞などで信用情報に傷がついていたりする人でも通る可能性があります。実際に公式サイトでも過去に延滞がある人や審査に不安のある人におすすめ、と記載されているのです。

デポジット型ライフカードの特徴は、事前に入金したデポジットが限度額になるため使いすぎの心配がありません。

さらに、ポイントアップ特典もあり、年間の利用金額に応じて通常のポイント還元率が2倍(1.0%)になったり、誕生月に利用すると3倍(1.5%)になったりします。

| 年間の利用金額 | ポイント還元 |

|---|---|

| 年間50万円以上 | 0.75% |

| 年間100万円以上 | 0.9% |

| 年間200万円以上 | 1.0% |

審査がとにかく不安であれば、デポジット型ライフカードに申し込みましょう。

なお、ライフカードにはデポジット型以外にも、通常のライフカードや学生専用ライフカードなどそれぞれターゲットに合ったカードが用意されています。

たとえば、学生専用ライフカードはその名の通り学生向けのカードであるため、学生なら通常のライフカードに申し込むより審査に通る可能性が高いです。デポジット型ライフカードは、過去に延滞歴があったり、無職であったりなど審査に通るか非常に不安な人でも作れる可能性が高いカードとなっています。

■ デポジット型ライフカードの審査に落ちるのはどんな人?口コミを紹介

男性 | 50代 | 公務員

年収:401~500万円

クレカの滞納歴:3年前に一度

直近の3ヵ月のクレカ申込み:2枚

カードの借入金額:5~10万円

【主な落ちた理由:滞納歴・多重申込み】

安定した収入があり公務員という職業にも関わらず審査に落ちた理由として、過去のクレジットカード支払い遅延歴が主な要因だと分析しています。また、直近3ヵ月以内に他社カードへの申込みを行っていたことも、多重申込みとして審査に影響を与えた可能性があります。

男性 | 40代 | フリーランス

年収:301~400万円

クレカの滞納歴:なし

直近3ヵ月のクレカ申込み:0枚

借入金額:5万円未満

【主な落ちた理由:限度額設定】

申し込んだ時は仕事を辞めた直後で、他のカードの返済中だったため信用情報が低かったと思います。ただ限度額により通ったのかもしれません。

男性 | 30代 | フリーランス

年収:401~500万円

クレカの滞納歴:なし

直近3ヵ月のクレカ申込み:1枚

借入金額:0円

【主な落ちた理由:収入の安定性】

おそらく、フリーランスで収入が不安定と判断されたのが原因だと思います。デポジット型なのに審査に落ちるとは思わなかったので驚きました。他社カードの審査では問題なかったのですが、ライフカードはとくに職業や収入の安定性を重視しているのかもしれません。

男性 | 40代 | 会社員

年収:601~700万円

クレカの滞納歴:6回

直近3ヵ月のクレカ申込み:0枚

借入金額:21~50万円

【主な落ちた理由:信用情報】

数年前に大手消費者金融で借入をしてましたが、その際に返済が出来ず何度か滞納をした事があったので、信用情報が原因で審査に落ちたのだと思います。

女性 | 40代 | 会社員

年収:301~400万円

クレカの滞納歴:

直近3ヵ月のクレカ申込み:0枚

借入金額:21~50万円

【主な落ちた理由:滞納歴】

以前にクレジットカードの滞納経験があったことに加えて、年収の低さが落ちた原因だと思います。

\延滞歴があっても通る可能性あり/

クレジットカードの審査難易度はどのように決まる?

クレジットカードの審査難易度を決める要素は、カード会社の系統・カードランク・カードのターゲット層の3つです。

なお、クレジットカードごとに審査の傾向が異なるため、人によって審査に通る券種と通らない券種があります。

クレジットカードの審査難易度の仕組みを知って、審査が不安という人は、まず難易度が低いカードに申し込みましょう。

カード会社の系統で審査の難易度が異なる

クレジットカードの審査の難易度は、カード会社の系統によって異なります。主に6つの系統に分けることができ、流通系や信販系に分類されるカードは審査に通りやすい傾向です。対して、銀行系のカードは審査の難易度が高い傾向にあります。

流通系のカード会社は、多くのユーザーを囲い込みつつ自社店舗でお得に使ってもらうことで、全体として大きな収益をあげようとしています。よって、クレジットカードの審査難易度を厳しくしていないのでしょう。また、信販系のカード会社は収益の柱の一つが「お金を貸すこと」なので、多くのユーザーにお金を借りてもらうため審査基準を低めに設定していると考えられます。

消費者金融系のカード会社は独自の審査基準を持っており、審査が甘いわけではありません。ただし、クレヒスより返済能力を重視する傾向なため、他の系統の審査に落ちても消費者金融系のカードでは通る可能性があります。

ランクが高いほど審査難易度が上がる

ゴールドやプラチナなどランクが高いカードであるほど、審査難易度は上がります。基本的に、一般・ゴールド・プラチナ・ブラックの順で審査難易度が上がっていきます。

カードランクが上がるにつれて、豪華な特典とともに年会費が高くなる分、より高い返済能力や良好なクレヒスが求められます。

審査が不安という人は、まずは審査に通りやすい一般カードに申し込むと良いでしょう。

カードのターゲット層で通りやすさが異なる

自分が各クレジットカードのターゲット層に合っているかどうかで、通りやすさは異なります。

たとえば、学生や女性向けとうたっているカードであれば、収入に自信がない学生や専業主婦でも作れる可能性があります。また、先にデポジットを入金して使うデポジット型のクレジットカードなら、ブラックリストに載っていて審査に通らない人を対象としているため作りやすいです。

カード会社がおすすめしている属性に自分が当てはまれば、審査に通りやすいでしょう。そのため、できるだけ確実に審査に通りたければ、自分の属性に合ったカードを選ぶのがおすすめです。

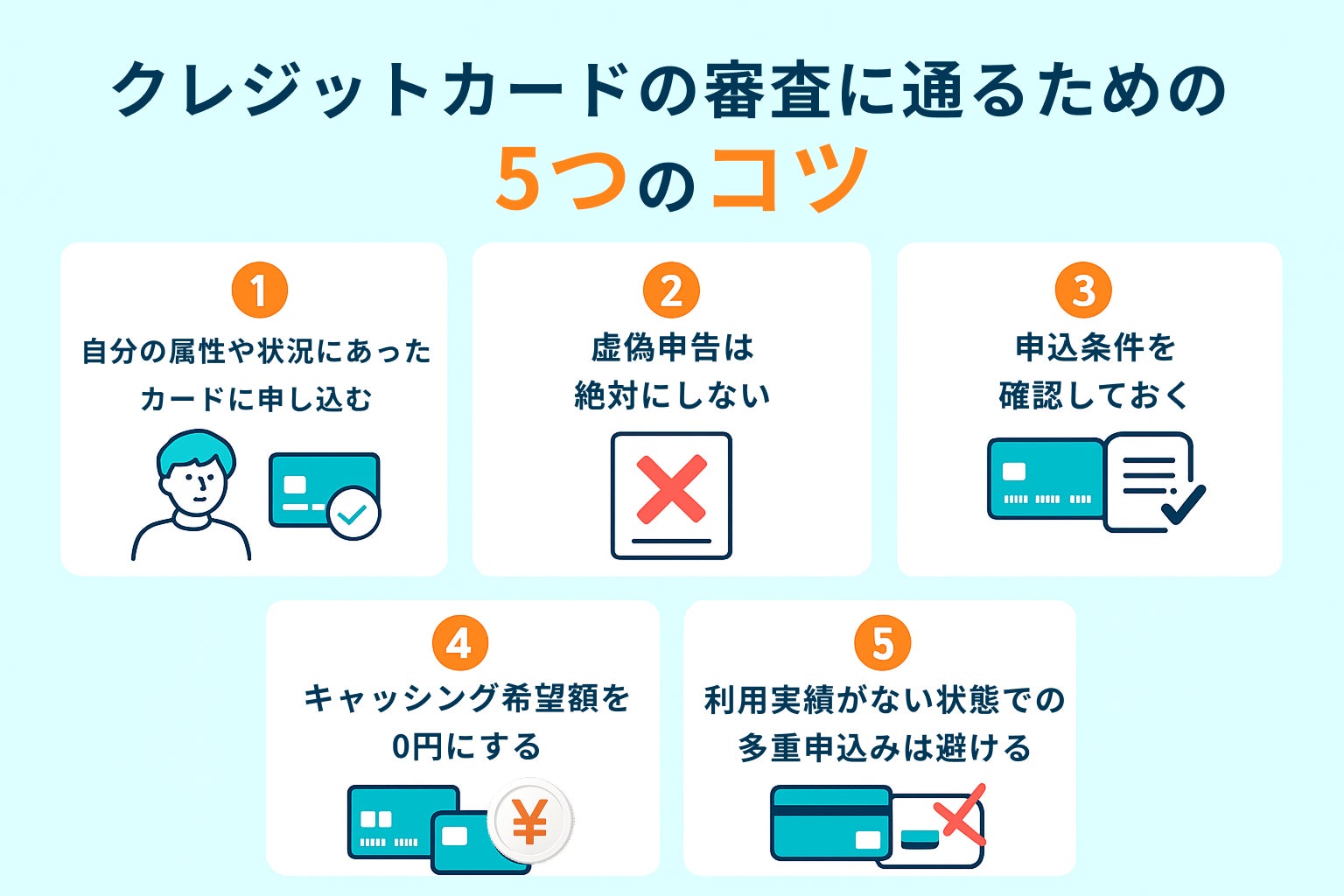

クレジットカードの審査に通りやすくするためのコツ

クレジットカードの審査に通りやすくするためのコツは、自分の属性や状況にあったカードに申し込むのはもちろん、申込み時に虚偽申告をしない、キャッシング枠をつけない、といった重要なポイントがあります。

審査に通りやすくするための5つのコツを詳しく解説します。審査通過率を少しでも上げられるように、参考にしてください。

自分の属性や状況にあったカードに申し込む

カードを発行するときは、カードの申込条件を確認し、自分の属性や状況にあったものを選ぶと審査に通りやすくなります。

たとえば、無職の人は、申込条件に「安定収入」が含まれるカードに申し込んでも当然審査に落ちるでしょう。このように審査に少しでも確実に通りたい場合は、自分の属性や状況にあったカードを申し込んでください。

収入に自信がない人は年収条件がないクレジットカード、過去に延滞歴がある人はデポジット型のクレジットカードがおすすめです。

Money&You取締役 高山 一惠氏

一般的なクレジットカードには収入や年齢などの申込条件があり、誰でも申し込めるわけではありません。自分が申込条件を満たしているのか、必ず申込前に確認するようにしましょう。

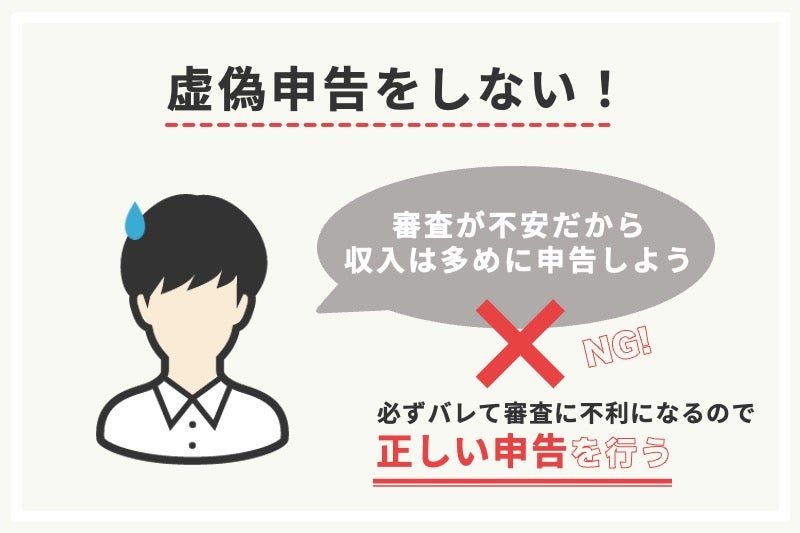

虚偽申告は絶対にしない

クレジットカードの審査に通るには、虚偽の申告をしないことが重要です。なぜなら、カード会社は信用情報機関から得た情報をもとに、申込み者が過去に支払い遅延をしたことがあるか、他の借金があるかなどを確認し、審査を行っているからです。

信用情報機関とは、各金融会社から送られてくる個人情報・返済状況・残高・事故などの情報を管理・提供する機関です。

他社借入れがあるのにないと申告したり、実際とは大きく異なる借入れ額を記載したりすると事実が判明して審査に落ちてしまいます。

また、カード会社は申込み者本人の勤務先企業の規模や役職、勤続年数などの要素から、おおよその年収額を推定できます。年収をいつわって記載することも審査落ちの原因となります。

Money&You取締役 高山 一惠氏

クレジットカード会社は、審査時に信用情報機関に照会を実施するため、年収等を偽ってもバレてしまいます。場合によっては、勤務先にカード会社から連絡がいくこともあるため、虚偽の申告は絶対にやめましょう。

申込条件を確認しておく

審査を受ける前に、最低限、申込みの資格があるかどうか、条件を確認しましょう。

- 年齢条件

- 収入に関する条件

ゴールドカードなどステータスが高いカードは、一般カードよりも審査が厳しくなる傾向があります。

たとえば年齢条件に関して、一般カードであるプロミスVisaカードが「満18歳以上の人」であるのに対し、三井住友カード ゴールド(NL)は「原則として、満18歳以上で、ご本人に安定継続収入のある方」です。

収入に関する条件についても、三井住友カード ゴールド(NL)はプロミスVisaカードより厳しいことがわかります。

- プロミスVisaカード:収入に関する条件はとくに記載なし

- 三井住友カード ゴールド(NL):ご本人に安定継続収入のある方(高校生は除く)

収入に自信がない方は、プロミスVisaカードや三井住友カード(NL)など、収入に関する条件の記載がない一般カードにしぼって申し込むと良いでしょう。

| プロミスvisaカード | 満18歳以上のプロミス会員の人(高校生は除く) |

|---|---|

| 三井住友カード(NL) | 満18歳以上の人(高校生は除く) |

なお学生は、年齢条件が18歳以上となっていても、ANA JCBカードのように「学生不可」と記載されたカードに申し込むことはできません。

Money&You取締役 高山 一惠氏

クレジットカードは、券種によって細かい申込条件が異なり、中には「学生不可」など特定の条件が設けられているカードもあります。一般的に高ステータスと呼ばれるクレジットカードは、それだけ申込条件も厳しい傾向にあるため、自分が申込条件に当てはまっているのか、必ず確認するようにしましょう。

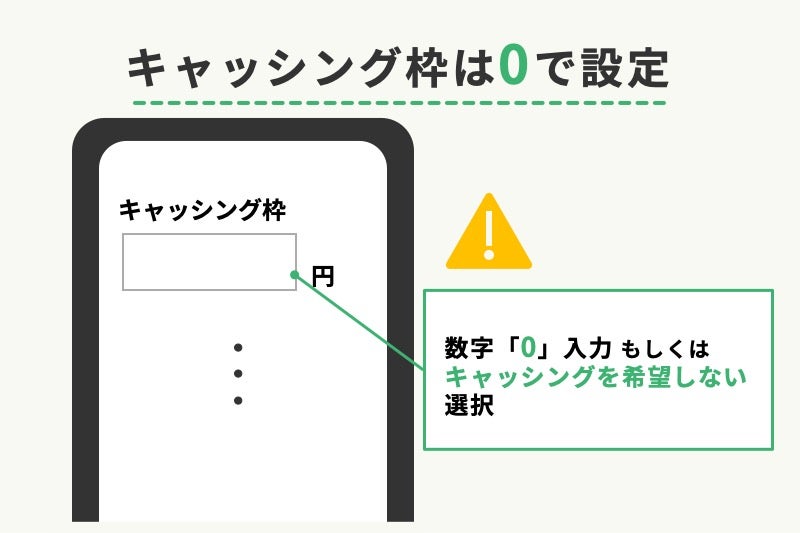

カードによってはキャッシング枠希望額を0にする

キャッシング枠を申し込まないことも、審査の通過率を上げるコツです。

ショッピング枠が重視されるクレジットカードの場合、キャッシング枠の希望額を「0」にすることで通りやすくなります。

キャッシング枠の希望額が審査に与える影響は、カード会社のビジネスモデルにより変わります。

イオンカードなど、発行会社が「顧客のショッピングによる収益を重視する」カードはキャッシング枠の審査が厳しいのが特徴です。一方、消費者金融系のプロミスVISAカードなど、発行会社が「キャッシング枠の手数料利益を重視する」カードはキャッシング枠の審査が甘くなる傾向があります。

つまりイオンカードは、キャッシング希望額をゼロにすることで審査が有利になりますが、プロミスVISAカードの場合、キャッシング枠の希望額をゼロにすることはカード会社が望んでいないため、有利になることは少ないでしょう。

※2 ACマスターカード 上限額:800万円

・800万円は、ショッピング枠とキャッシング枠合計の上限金額です。

※2 アコムの場合は、キャッシング枠利用時は2.4%~17.9%となります

キャッシングの利用を予定している人はキャッシング機能付きおすすめクレジットカードの解説記事を参考にしてください。

Money&You取締役 高山 一惠氏

キャッシング枠を希望する場合、総量規制という法律が関わってきます。総量規制とは、”年収の3分の1以上の貸し付けを禁止する”という、個人の過度な借入を防ぐための法律になります。クレジットカードのキャッシング枠も総量規制の対象になるため、他社からの借入を受けていたりと、年収の3分の1以上を超えそうな人は、キャッシング枠を0で申込むのが無難でしょう。

利用実績がない状態での多重申込みは避ける

初めてクレジットカードを作る人やカード利用実績が数ヵ月の人は多重申込みを避けてください。

多重申込みとは、短期間に何枚ものカードに申し込むことです。信用力がない状態での多重申込みは、審査に悪影響を及ぼします。

なお、クレジットカードの利用実績を積めば、多重申込みをしやすくなります。カード会社は優良顧客を自社も獲得したいと考えるので、毎月支払い期日までに支払っている利用実績がある申込み者に対しては、自社以外の何社に申し込んでいてもカードを発行するからです。

Money&You取締役 高山 一惠氏

クレジットカードの審査を通過するためには、当然”過去に延滞・滞納をしていないか”も重要ですが、過去にクレジットカード等の支払いをきちんと返済しているかなど、”返済した実績”も大切です。過去に利用実績がない場合、延滞等はしていないが返済した実績もない、という状態になります。そのため、審査に通過しない、通過したとしても限度額を低く設定されてしまうことがあります。まずは既に持っているクレジットカードや携帯料金の支払いなどを地道に重ねて、信用実績を作るようにしましょう。

クレジットカードの審査に落ちる7つの原因と対策

クレジットカードの審査に落ちる主な原因は、収入の不安定さや信用情報の問題など申込み者の「返済能力」に関する不安材料があることです。

その対策としては、安定した収入を作ったり、借入れ額をあらかじめ減らしたりなどさまざまなことができます。申込みのタイミングや申し込むカードの種類にも注意するとなおよいです。

| クレジットカードの審査に落ちる原因 | 対策 |

|---|---|

| 支払能力がないと判断されたから | アルバイトでもいいので継続収入を得る |

| 借入金額が多く、「支払可能見込額」を超えていたから | 既存カードの支払い遅延を解消する |

| 審査難易度が高いクレジットカードに申し込んだから | 消費者金融系や流通系の一般カードに申し込む |

| 支払遅延してて多重申込みしたから | クレヒスが悪いなら3枚目は半年明けてから申し込む |

| クレヒスに傷がついているから | 金融事故を起こしたのち、5~7年経過してから申し込む |

| 債務整理または自己破産を行い、ブラックリスト入りしている | 5~7年経過してから申し込む |

| 独立後から3年経過していないから | 独立前、もしくは独立後1年以上経過してから申し込む |

「なぜ審査に落ちたのかわからない」「不安なので原因を知っておきたい」という人に向け、詳しく解説します。

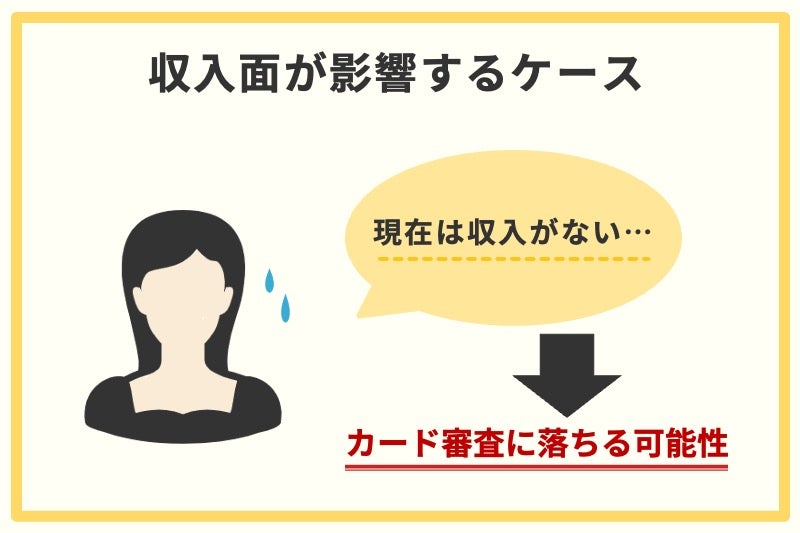

支払能力がないと判断されたから

無職など、収入がない人は「支払能力がない」と判断されたことで、審査に落ちる可能性があります。

支払能力の判断とは、「後日、クレジットの代金を支払ってくれるかどうか」を見極めることです。

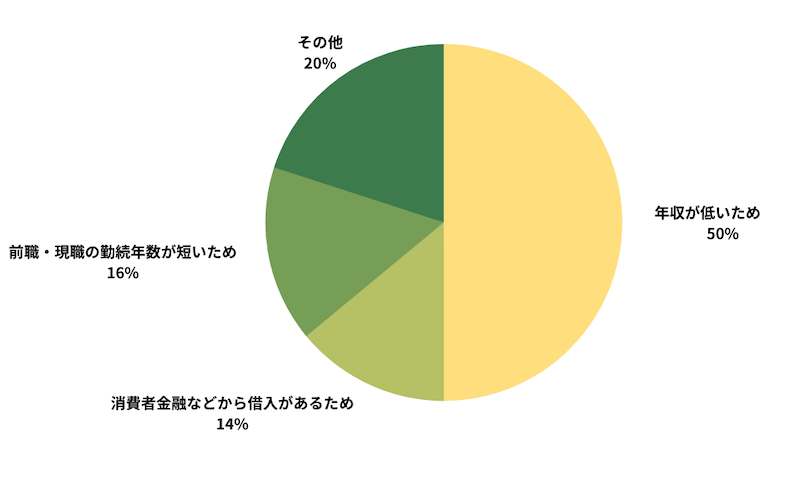

NETMONEY編集部が独自に行った430件のクレジットカードに関する調査では審査に落ちた経験がある人のうち50%もの人が年収の低さが原因であったと回答しています。

ただし、重要なのは「継続収入があるかどうか」です。申込条件に「安定した収入がある方」と記載されているからといって、「会社員でないと申し込めない」わけではありません。雇用形態にかかわらず定期収入を得ていれば「返済能力がある」と判断される場合があります。

無職で収入に自信がない人は次のような対策で審査通過率が上がります。

- 主婦はパートをする

- 学生はアルバイトをする

- フリーランスなら毎月一定数の案件を受注する

- フリーターなら定期的に短期バイトで稼ぐ

- 家族カードを発行する

日本クレジットカード協会が定める割賦販売法によると、クレジット会社は審査時に支払見込額を次のような計算式で出しています。

支払可能見込額=年間の年収等ー訪室で定められた生活維持費(世帯人数によって異なる)ークレジット債務(1年間のクレジット支払い予定額)

1人世帯で借貸負担がある場合の生活維持費は116万円のため、年収が200万円以上あれば支払見込額が大きくなるといえます。

借入金額が多く、「支払可能見込額」を超えていたから

審査に落ちた原因として、クレジットカードの「支払可能見込額」を超えていたことがあげられます。

支払可能見込額とは、年収などの資金から生活に必要な費用を除き、カードの支払いに充てられると見込まれる金額のことです。法律により、支払可能見込額を超えるクレジットカードの利用は禁止されています。

割賦販売法により、支払可能見込額を超えるクレジット契約はできません。たとえば、年収200万円で他社のクレジットカード利用額(クレジット債務)が年間110万を超える場合、支払可能見込額は0円となるため新しくカードを発行することはできません(※)。

通常、カード会社は審査時に支払可能見込額、すなわち「支払いに十分な年収があるかどうか」の調査を行い、クレジットカード発行の可否を判断します。年収に対しクレジット債務が多すぎる申込み者に対しては、カードを発行しません。

ローンやクレジットで滞納している場合は、返済・支払いを済ませましょう。

- ローンやクレジットで滞納している場合は、返済・支払いを済ませる。

支払可能見込額算出方法

支払可能見込額=年収(1)-生活維持費(2)ークレジット債務(3)

※支払可能見込額に「0.9」を乗じた金額を超える利用額のクレジットカードは新たに発行、更新できない。

(1):カード会社に申告した年収(年金・不動産等で得た収入などを含む)

(2):経済産業省令で定められた金額で、居住形態や家族の人数により異なる

(3):1年間に支払い予定のあるクレジットカードの利用金額(経済産業大臣から指定を受けた「指定信用情報機関」に各クレジットカード会社が登録する情報をもとに算出されます。)

審査難易度が高いクレジットカードに申し込んだから

クレジットカードの審査に落ちてしまう理由として、銀行系クレジットカードやプラチナカードなど、難易度が高いカードに申し込んでいた、という点が挙げられます。クレジットカードは発行会社により審査難度が変わるといわれます。

傾向として比較的審査に通りやすいといえるのは、消費者金融系と流通系のカードです。

また、ランクによっても審査難度は変わります。

「一般」「ゴールド」「プラチナ」「ブラック」の順にカードランクは高くなりますが、同時に審査難度も上がります。

少しでも審査通過率を挙げるなら、消費者金融系・流通系の一般カードにしぼって申し込むのが賢明です。

- 消費者金融系・流通系の一般カードにしぼって申し込む

多重申込みをしていたから

多重申込みは、クレジットカードの審査に落ちる原因です。

多重申込みとは、短期間に何枚ものカードに申し込むことです。一般的に1~2ヵ月の間に3枚以上に申し込むと、審査に悪影響を及ぼすといわれています。

カードに申し込んだ記録や利用履歴は、信用情報機関に6ヵ月間保管されます。

※参照:指定信用情報機関のCIC

カード会社は審査で信用情報の照会を行うのがルールなので、他社に申し込んだことは、わかってしまいます。

「審査に通るか不安だから」という理由で、短期間に複数のカードに申し込むと、最悪「申込みブラック」になってしまうので注意しましょう。

クレジットカードを作るのに一度に5~6枚まとめて申込みする人がいますが、それが一番危ないです。新しいカードを持とうとするときは、必ずCICに登録されます。CICの情報は全て日本中のカード会社がチェックしていますから、一度に5~6枚のカードを申し込むと、「これはキャッシングに使うに違いない」ということで、警戒されてしまうのです。結果的にその人は要注意人物としてマークされてしまいます。

- 3枚目以降は半年明けてから申し込む

クレヒスに傷がついているから

クレジットカードの審査に落ちる理由の多くは「クレヒスに傷がついていた」ことです。

>信用情報とはローンの契約や借入れ・返済状況、クレジットカードの支払い、携帯料金の支払いに関する情報です。

クレヒスに傷がついている・金融事故とは、長期滞納や債務整理など、「金融事故」に関する情報が記録されている状態を指します。

- クレジットやローンで2~3ヵ月以上滞納した

- 携帯料金を2~3ヵ月以上滞納した

- クレジットカードなどの強制解約と代位弁済

- クレジットカード・携帯料金の支払遅延

- カードローンの返済遅延

- 任意整理・自己破産などの債務整理

- クレジットカードのショッピング枠現金化

- 奨学金の滞納

- 返済途中の過払い金請求

基本的に、クレヒスに傷がある場合、クレジットカードを作ることはできません。

自分のクレヒスが傷ついているか不安がある人は、信用情報機関に開示請求を行い、金融事故の情報が登録されていないか調べられます。

金融事故を起こしたのち、5~7年程度あけてから申し込めばクレジットカードを作れる可能性が高いです。信用情報に登録された情報は、各信用情報機関が定める期間(5~7年間)が経過すれば削除されます。

| 事故情報の種類 | CIC | JICC | 全国銀行協会(KSC) |

|---|---|---|---|

| 長期延滞(61日以上または3ヵ月以上) | 契約終了日から5年以内 | 契約継続中および完済から5年以内 | 契約終了日から5年以内 |

| 強制解約・代位弁済 | 契約終了日から5年以内 | 発生日から5年以内 | 契約終了日から5年以内 |

| 任意整理 | 契約終了日から5年以内 | 発生日から5年以内 | 契約終了日から5年以内 |

| 個人再生・特定調停 | 契約終了日から5年以内 | 発生日から5年以内 | 当該決定日から7年以内 |

| 自己破産 | 契約終了日から5年以内 | 発生日から5年以内 | 破産手続開始決定等の日から7年以内 |

| 申込情報(多重申込) | 申込日から6ヵ月以内 | 申込日から6ヵ月以内 | 申込日から1年以内 |

※ 各機関での保有期間は変更される可能性があるため、最新情報は各信用情報機関の公式サイトでご確認ください。

任意整理・自己破産の場合は最長5~7年程度、信用情報に事故情報が残ります。期間が経過するまでは、通常の信用情報を参照するクレジットカードの審査通過は難しいため、デポジット型カードやデビット・プリペイドカードを使いながら情報の削除を待つのが現実的です。

スーパーホワイトは主にアメリカで使われる概念で、クレジットカードを利用した経験がない人を指します。

たとえば、米国に留学した日本人は米国でのクレジットヒストリーがないので、新たに銀行口座を開設し、デビットカードで買い物をしクレジットヒストリーを積み上げます。数年後、銀行はそのヒストリーを基にクレジットカードのインビテーションを検討してくれます。

- 金融事故を起こしたのち、5~7年経過してから申し込む

債務整理または自己破産を行い、ブラックリスト入りしている

債務整理や自己破産を行った場合、信用情報に「事故情報」として登録されることで、いわゆるブラックリスト入りとなり、クレジットカードの審査に通らなくなります。

債務整理の手続きをした人が再びクレジットカードを作れるようになるのは、事故情報の登録期間が経過してからです。

信用情報機関によって登録される内容や期間は異なりますが、一般的には任意整理であれば完済から5年、自己破産や個人再生では手続開始決定から5~7年程度が目安です。

| 信用情報機関名 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| JICC(日本信用情報機構) | 完済から5年 | 手続開始決定から5年 | 手続開始決定から5年 |

| CIC | 強制解約があれば5年 | 完済から5年 | 手続開始決定から5年 |

| KSC(全国銀行個人信用情報センター) | 代位弁済があれば5年 | 手続開始決定から7年 | 手続開始決定から7年 |

債務整理後にクレジットカードを作りたい場合は、まずは事故情報が信用情報機関から削除されているか確認してください。事故情報が残っているうちは、たとえ収入や勤務先に問題がなくても審査には通りません。

- 5~7年経過してから申し込む

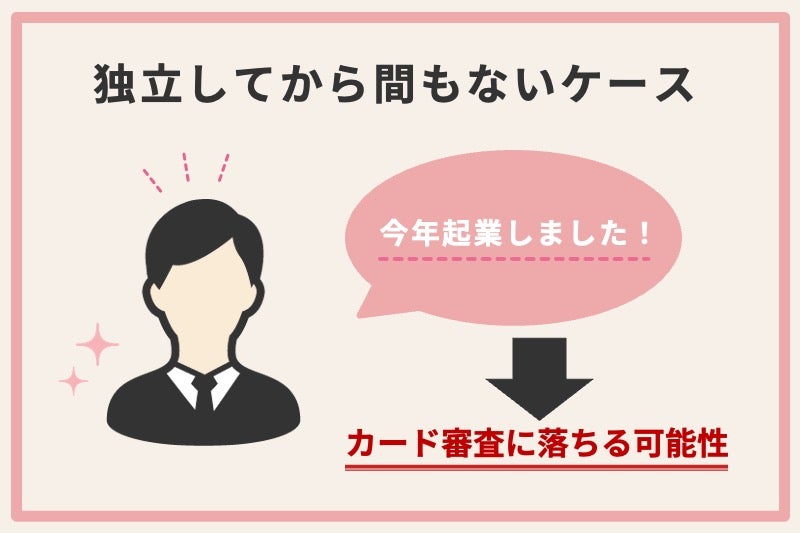

独立後から3年経過していないから

個人事業主の人は、独立してから3年が経つまではクレジットカードの審査に落ちる可能性が高いといわれています。

なぜなら起業した人に十分な資産があったとしても、事業の信用力がまだ確立されていないとみなされるためです。カード会社は、事業がうまくいかなくなり、返済ができなくなるリスクを避けたいと考えています。

独立するにあたってクレジットカードを新規発行しようと考えている人は独立する前に作成しておきましょう。

なお、独立後は個人事業主向けのビジネスカードの発行をおすすめします。機能面は個人向けのカードと遜色なく経費管理サポートなどを利用することができるためです。

クレジットカードの審査ではどこまでチェックされる?基準を解説

クレジットカードの審査では、主に申込み者の属性情報や信用情報、他社の借入れ状況の3点を基準にして行われます。

これらの情報をもとに、カード会社は「スコアリングシステム」と呼ばれる自動評価方式で審査を行っているのが一般的です。

スコアリングシステムとは、申込み者の年収や勤続年数、ローンの有無や過去の支払い状況などを点数化し、一定の基準点を超えるかどうかで審査の可否を判断する仕組みです。

たとえば、年収が高ければプラス点、延滞があればマイナス点といった形で加点・減点され、最終的なスコアが審査の合否に直結します。この方式により、審査の公平性とスピードが保たれているのです。

そのため、単に「年収が高ければ通る」「正社員なら通る」といった単純なものではなく、複数の項目を総合的にスコア化して評価される点に注意しましょう。

■クレジットカードの審査基準となる項目

| 項目 | 内容 | 通りやすい人の特徴(一例) |

|---|---|---|

| 属性情報 | 申込み者の仕事や家庭などの情報 | ・年収が高い ・勤続年数が長い ・配偶者がいる |

| 信用情報 | 過去のクレジットカードやカードローンなどの申込みや支払い状況などの履歴 | ・滞納や延滞なく、長期間返済し続けている ・短期間で複数のクレジットカードやカードローンに申し込んでいない |

| 他社の借入れ状況 | ローンやキャッシングなどの状況 | 多額のローンやキャッシングを組んでいない |

クレジットカードの審査基準としてどのような点が見られていますか?

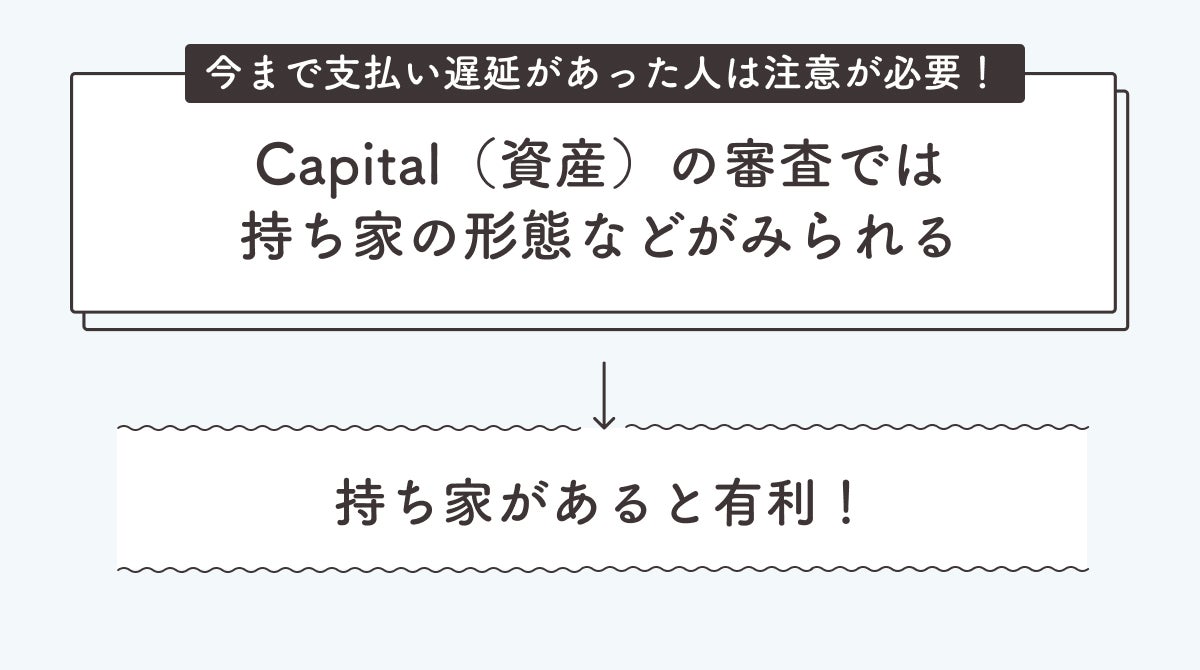

まず安定収入があるかを見られています。また会社員であれば正社員なのか非正規かもしっかり見られます。家族構成としては独身者より配偶者を持っている人が信頼されます。また、住居形態については、アパート暮らしより持ち家の人が評価は高いです。自分の家なら夜逃げはしにくいからと言う見方もあります。

属性情報 | 年収や勤続年数などの条件がよいほど通りやすい

クレジットカードの審査では、申込み者の属性情報をもとに、返済能力があるかどうか判断されます。属性情報とは、年収や雇用形態、勤続年数や家族構成など申込み者の経済的な状況を示すデータのことです。

カード会社は、これらの情報を数値化するスコアリング審査を実施しています。たとえば、年収100万円未満なら1点、500万円以上なら5点などで、点数が高いほど審査に有利になります。とくに支払い能力に直結する年収や雇用形態、勤続年数が安定しているかは重要なポイントです。

- 年収が高い(目安500万円以上)

- 勤続年数が長い(目安3年以上)

- 正社員として勤務している

- 公務員・大企業勤務など社会的信用が高い職業に就いている

- 配偶者もいて世帯収入が安定している

- 持ち家に住んでいる

- 固定電話がある

年収や雇用形態に不安がある場合は、まず審査基準が比較的緩やかなカードから申し込むのがおすすめです。その後、利用実績を積んだら、希望のクレジットカードにアップグレードしたり、新たに申し込んだりしましょう。

信用情報 | クレヒスが良好なほど通りやすい

クレジットカードの審査では、申込み者の信用情報(クレジットヒストリー)をもとに返済能力があるかどうか判断されます。信用情報とは、これまでのクレジットカードやローンの利用履歴や契約内容、返済状況などを記録したデータのことです。基本的に期日どおり返済し続けていれば問題はありません。

- クレジットカードやローンの契約内容:発行会社や契約日、利用限度額など

- 過去の返済状況:期日通りに支払いをしているか、延滞がないか など

- 過去のクレジットカード・ローンの申込履歴:短期間に複数の申込みをしていないか

- カードの利用状況:リボ払いの利用状況やキャッシング枠の有無 など

- 債務整理歴:自己破産や代位弁済、強制解約などがないか

これらの信用情報は、CICやJICCといった信用情報機関に保管されています。クレジットカード会社は、新規申込があるたびに信用情報機関に開示請求し、申込み者に問題がないか確認しています。

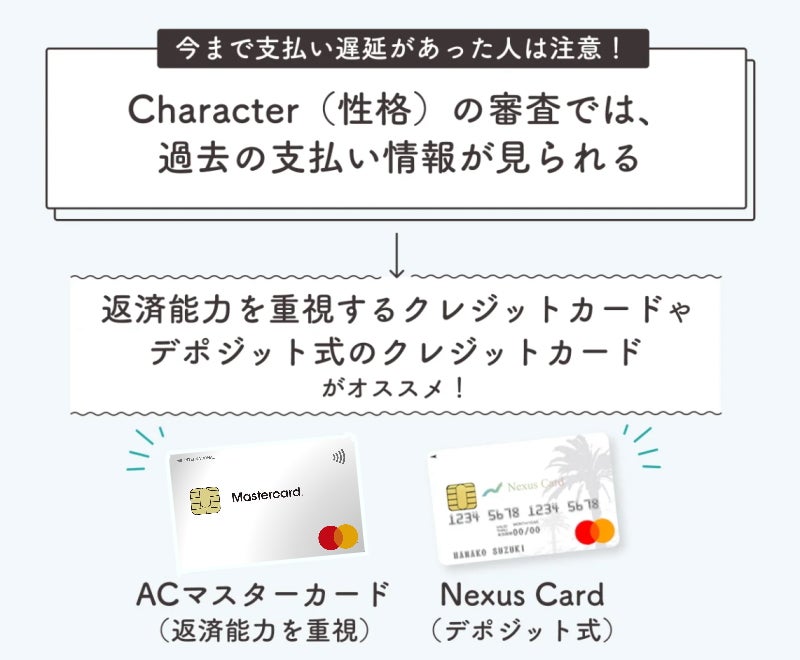

とくに過去に支払いの延滞歴があると審査に通りにくいです。このような状態は「信用情報に傷がついている」または「ブラックリストに載っている」といわれ、カード会社からの信用を大きく損ねる要因となります。信用情報は一般的に5年間は記録が残るため、傷がついている間は審査通過は厳しいです。

自分の信用情報が気になる場合は、CICやJICCに開示請求を行って確認できます。なお、開示請求には500円~1,000円ほどの手数料が必要です。事前に確認しておけば、無駄な審査落ちを防げます。

また、信用情報に傷がついていると発覚した場合は、事前にデポジットを入金して使うタイプのクレジットカードに申し込みましょう。デポジット型のクレジットカードなら、審査の際に信用情報を重視しません。信用情報が回復したら、一般的なクレジットカードに申し込みましょう。

他社の借入れ状況

クレジットカードの審査では、申込み者の他社からの借入れ状況も重要視されます。申込み者のカードローンや住宅ローン、自動車ローンなどの借入れ額をチェックし、クレジットカードの利用代金を滞りなく支払えるかを審査します。

一般的に借入れ総額が大きいほど、クレジットカードの審査に不利になる傾向です。とくにキャッシング枠を50万円以上で申し込んだり、他社の借入れとあわせて100万円を超えたりすると審査が厳しくなります。これは割賦販売法上、申込み者の年収に対して適正な借入れ範囲かどうか審査する目的で、支払可能見込額の調査が必ず行われるためです。

支払可能見込額調査の適用除外規定

・限度額が30万円以下の範囲でカード等を交付、付与、極度額を増額する場合等(但し、指定信用情報機関への照会の結果、以下に該当する場合は支払可能見込額調査を行わなければならない。)

・延滞がある場合

・自社の債務額が50万円超の場合、又は他社を含む債務額が100万円超の場合引用:内閣府「与信審査における性能規定の導入」

ただし、他社からの借入れがあるからといって、必ずしも審査に落ちるわけではありません。クレジットカードの審査では、他社からの借入れだけでなく、年収や雇用形態などの属性情報と信用情報なども総合的に判断されます。また、借入れをしていても、滞りなく返済を続けていれば、むしろ返済能力の証明となって審査にプラスに働くこともあります。

審査を通りやすくするコツとして、新しいクレジットカードを申し込む際はキャッシング枠をつけないようにするとよいです。

クレジットカードの審査に落ちた時の対処法

クレジットカードの審査に落ちた時の対処法は、6ヵ月以上の期間を空けてから再申込みしたり、デビットカードやプリペイドカードを利用したりなどがあります。

デビットカードやプリペイドカードは審査なしで使えるため、ネットショッピングやサブスクリプションの支払いなど、カード登録が必要な場面でクレジットカードの代わりに使うことが可能です。

一度落ちたからといって、そのカードやクレジットカード自体がもう作れなくなるわけではありません。対処法を講じて、審査に再度申し込んだり、別の方法でキャッシュレス決済をしたりといった手段を取ることが可能です。

| STEP | やること | 期待される効果・所要時間 |

|---|---|---|

| ① | 落ちた原因を特定する(信用情報をCIC・JICC等で開示請求) | 事故情報の有無・申込履歴を確認。約1,000円・即日~数日で開示 |

| ② | 6ヵ月以上の期間をあける | 多重申込の記録が信用情報から消えるまで待つ。最低6ヵ月 |

| ③ | 属性に合うカードを選び直す(流通系・消費者金融系・独自審査) | 申込条件が広めのカードへ切り替え。すぐ実施可 |

| ④ | デポジット型カードを検討する(Nexusカード・デポジット型ライフカード) | 保証金担保で発行可能性UP。クレヒス再構築にも有効 |

| ⑤ | 家族カードを発行する(家族の本会員に発行してもらう) | 本会員の信用情報で発行・自分の審査なし。即日~数日 |

| ⑥ | デビットカード・プリペイドカードで代替 | 審査なしで即日発行可能。ネット決済・サブスクで代替利用可 |

6ヵ月以上の期間をあけてから再申込みする

クレジットカードの審査に落ちた場合は、最低でも6ヵ月以上の期間をあけてから再申込みしましょう。

その理由は、カード会社が審査を行う際に参照する信用情報に、申込履歴が6ヵ月間記録されるためです。この期間内に複数のカードに申し込むと、「お金に困っているのではないか」と不審に思われ、審査で不利になる可能性があります。

たとえ最初に落ちた理由が一時的なものであっても、短期間で何度も申込みを繰り返すと、カード会社にリスクの高い顧客と見なされる恐れがあります。

なお、この6ヵ月間のうちに、借入れを減らす、収入を安定させるなど、返済能力を高める行動をしておくことで、次回の審査に通過しやすくなります。

信用情報機関(CICやJICCなど)では、自分の情報を本人開示請求することも可能なので、気になる人は自分の履歴を確認してから再申込みの時期を検討するとよいでしょう。

必ず審査が通る家族カードを発行する

クレジットカードの審査に落ちた場合でも、家族カードであれば審査なしで発行できるため、クレジットカードを利用する手段として有効です。

家族カードは、本人会員の信用情報をもとに発行される追加カードです。そのため、配偶者や子どもなどの家族には原則として審査がありません。過去に審査落ちの経験がある人や、収入が少ない人でも安心して申し込めるのが特徴です。

また、家族カードは本カードと同じ利用枠を共有するため、ショッピングや公共料金の支払い、ETCカード利用など、本カードと同様の使い方が可能です。ポイントも基本的に本会員に合算されるため、家族全体でお得にポイントを貯められるメリットもあります。

ただし、家族カードを申し込むには、家族にクレジットカードを所有している人がいることが前提です。また、家族カードが作れる範囲は「配偶者・親・子ども」など、カード会社によって制限されている場合があるため、事前に確認しておきましょう。

審査なしのデビットカードやプリペイドカードを利用する

クレジットカードの審査に落ちた場合でも、審査なしで発行できる「デビットカード」や「プリペイドカード」を活用することで、クレジットカードとほぼ同様の支払いが可能です。

デビットカードは銀行口座と連動しており、支払い時に口座から即時引き落としされる仕組みです。そのため、利用者の信用情報に関係なく、口座さえ持っていれば誰でも発行できるのが最大のメリットです。ネットショッピングや公共料金の支払いにも対応しており、クレジットカードと同じように使えます。

一方、プリペイドカードは事前にチャージした金額の範囲内で支払いができるカードです。審査も原則不要で、コンビニやネットで簡単に購入・チャージが可能なため、手軽に利用できます。VisaやMastercardなどの国際ブランド付きプリペイドカードであれば、幅広い店舗での支払いに対応しています。

これらのカードは与信枠が存在しないため、使いすぎのリスクが少ない点も大きなメリットです。

急な支払いは少額なら後払いアプリで対応する

クレジットカードの審査に落ちた直後で、どうしても急ぎの支払いが必要な場合は、後払いアプリを利用することで一時的に対応できます。

後払いアプリは、商品やサービスの購入時に代金を一時的に立て替え、後日指定された期限までに支払う仕組みです。代表的なサービスには「バンドルカード」「ペイディ」「atone」などがあり、多くのケースで審査が緩やかまたは不要なため、信用情報に不安がある人でも利用しやすいのが特徴です。

たとえば、バンドルカードのポチっとチャージ機能を使えば、事前に入金がなくても一定額を後払いで使うことができます。

ただし、利用限度額は数千円~数万円と小口に設定されている場合が多く、高額決済や継続的な支払いには不向きです。また、支払いの遅延があると利用停止になるリスクもあるため、計画的に使いましょう。

審査が甘い・緩いクレジットカードに関するQ&A

審査が甘い・緩いクレジットカードに関するよくある質問をQ&A形式で回答します。少しでも不安を解消して、納得がいった状態でクレジットカードに申し込みましょう。

- クレジットカードは何系が審査厳しいですか?

- クレジットカードの審査が厳しい順は?

- クレジットカードが作れない人の割合はどのくらいですか?

- 収入なしの専業主婦でもクレジットカードの審査に通りますか?

- アルバイトをしていない学生でもクレジットカードの審査に通りますか?

- 一度にどれだけの枚数のクレジットカードに申し込むことができますか?

- 独自審査のクレジットカードは審査が甘い?

- 流通系のクレジットカードは審査が甘い?

- クレジットカードの審査に落ちたら履歴が残りますか?

- 自己破産した後もクレジットカードは作れますか?

- 外国籍の人はクレジットカード審査に不利ですか?

- ETCカードの審査は甘い?誰でも発行できる?

- 「極甘審査ファイナンス」という言葉をたまに聞きますが、どのような意味でしょうか?

- エポスカードの審査は厳しいですか?

- 債務整理者でも作れるクレジットカードはありますか?

- 長期延滞中でも作れるクレジットカードはありますか?

- AIが審査をしているクレジットカードはありますか?

これらのカードはステータス性や付帯サービスが充実しており、利用枠も大きくなるため、利用者の返済能力をより慎重に審査する必要があるからです。

また、同じカード会社でも「一般カード」より「ゴールドカード」「プラチナカード」「ブラックカード」とランクが上がるほど、審査基準も厳しくなります。

このデータから考えると、クレジットカードが作れない人の割合は全体の3割程度と推測されます。

専業主婦におすすめのクレジットカードは、三井住友カード(NL)です。申込条件に安定収入の記載がなく、専業主婦でも問題なく申し込めます。さらに、身近なコンビニやファミリーレストラン、カフェなどで7%ポイント還元と非常にお得です。また、券面にカード情報がないデザインのため、セキュリティ性も高いです。

学生におすすめのクレジットカードは、楽天カードです。年会費無料で通常のポイント還元率が1.0%と高いため、クレジットカード初心者に使いやすい1枚です。新規ユーザーの獲得にも積極的で、審査の難易度も低くなっています。

これには、主婦、学生など、一般的にクレジットカード審査に通りづらいとされる層も含まれるため、審査が甘いと考えられます。

- 日本国内の住所

- 日本国内の銀行口座

- 連絡可能な電話番号

- 在留カード

ETCカードには、「追加カード」と、「ETCパーソナルカード」の2種類があります。

- 追加カード:クレジットカードの追加カードとして発行する

- ETCパーソナルカード:高速道路会社(NEXCO)6社が共同で発行しているデポジット型のカード

その点ETCパーソナルカードであれば、クレジットカードの作成は必要ありません。

ただし、申込み後に2万円以上を、デポジット(保証金)として預託する必要があります。また、1枚あたり1,257円(税込)の年会費が必要です。

ブラックリストに載って首が回らなくなった多重債務者(貸金業法の規制対象者)に平気でお金を貸してくれるアウトローのローン会社のことです。最後の最後まで貸金業法の規制対象者から搾り取ろうと狙ってくるから避けようがないですね。そのワニガメのような根性が恐ろしい。

流通系カードは門戸が一番広く審査が緩いのではないでしょうか。スーパーや百貨店は基本は、店に来る客を相手にしていて、たくさん来て欲しいので、カードの審査はゆるくなりがちです。カード発行を断ってしまうとお客を門前払いするようなものだからです。 ただ、エポスカードの場合は少々違うようです。エポスの前身は赤いカードといわれたマルイのカードです。ここは学生相手の割賦カード(分割払い)で伸びた会社ですから、独自の基準があってそのノウハウを使って判断しています。審査はしっかり行われているとみて良いでしょう。いずれにしろ、日頃、延滞することなくしっかり払っていれば審査には受かるでしょう。

このタイプは事前に保証金を預ける仕組みのため、一般的なクレジットカードのような厳しい審査は行われません。

代表的な例としてはNexus Cardやデポジット型ライフカードなどがあります。

事前に保証金を預ける仕組みのため、一般的なカードよりも審査が緩やかです。

代表的な例としてはNexus Cardやデポジット型ライフカードなどがあります。

Nudgeカードは、AIやビッグデータを活用した独自の審査ロジックにより、従来とは異なる審査基準でカード発行を行っています。

※本サイトでは、アフィリエイトプログラムを利用し、アコム社含む提携業者から委託を受け広告収益を得て運用しております。

いわゆる「審査が甘い」クレジットカードとしては「流通系」「信販系」の2つが挙げられるでしょう。流通系は幅広くユーザーを集める傾向にあり、ハードルを低く設定していると考えられます。信販系は収益の柱の一つが「お金を貸すこと」にあり、審査基準が低めなのではないでしょうか。