つみたてNISA(新NISAのつみたて投資枠)で投資できる投資信託は、約300銘柄あります。ある程度厳選されているとはいえ、どれを選べばよいか迷ってしまう方もいるでしょう。

本記事では、つみたてNISAを始める投資初心者に向けて低コストで長期投資に適した、おすすめ銘柄11選を紹介していきます。

詳細はこちら

明治大学法学部卒業後、証券会社に入社し、個人営業に従事。証券営業の経験をもとに金融系の記事執筆やKindle出版を開始し、現在はフリーライターとして活動中。日本株、投資信託、暗号資産、不動産を保有する個人投資家でもあり、日本株の投資歴は累計7年以上に及ぶ。■保有資格

・ファイナンシャル・プランニング技能検定2級

・証券外務員一種(日本証券業協会)

■SNS・HP等リンク

\NISAをはじめるなら楽天証券!/

| NISA口座数 | つみたてNISA 取扱本数 |

楽天カード積立 還元率 |

|---|---|---|

| 700万突破 | 240本超 | 最大2.0% |

普段のお買い物で貯まった楽天ポイントを、ムダなく投資資金に回せる!

✓ 楽天ポイントで投資信託を運用できる

✓ NISA口座数は700万を突破!(2026年1月時点)

✓ つみたてNISA取扱本数240本超の業界最高水準

✓ スマホアプリのデザインも初心者向け

つみたてNISA銘柄のおすすめの選び方

つみたてNISAの銘柄を選ぶ際は、コストを抑えつつ、自分が許容できるリスク、欲しいリターンに合った銘柄を選びましょう。

投資対象の資産から選ぶ

投資対象の資産から選ぶときは、年率の平均リスク、リターンに着目しましょう。

一般的な傾向として、債券は株式や不動産(REIT)と比べてリスクが低いです。

債券とは、国や企業がお金を借りるときに発行するものです。

返済期限までに発行体が倒産しなければ元本が返ってくるので、お金を返す決まりがない株式や不動産と比べてローリスク・ローリターンです。

つみたてNISAで投資できる投資信託は、投資対象の資産でわけると、株式またはバランス(資産複合)の2パターンしかありません。バランスのなかでも、債券の保有比率が高い投資信託ほどローリスク・ローリターンです。

ファンドの運用方針で選ぶ

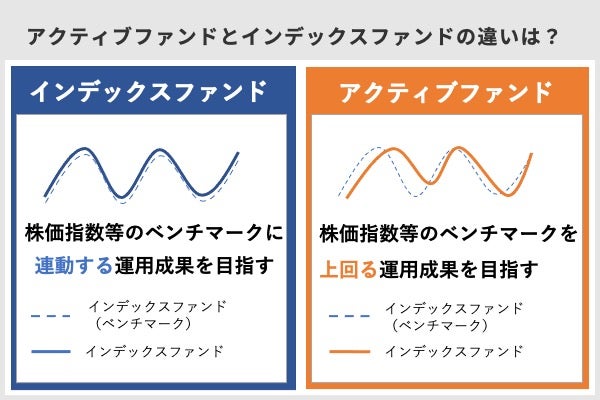

つみたてNISAでは、インデックスファンド、複数指数インデックス(バランスファンド)、アクティブファンド、ターゲットイヤーファンドの4種類に投資できます。

リスクを抑えてほったらかしで投資を行いたい初心者はインデックスファンドを選ぶと良いでしょう。

ここからは4種類の運用方針の違いについてそれぞれ解説します。

■インデックスファンドとアクティブファンド

指数(ベンチマーク)とは、取引所全体や特定銘柄群の値動きを表すものです。日本では日経平均株価やTOPIX(東証株価指数)が有名です。

インデックスファンドの中には、1つの指数に連動するインデックスファンドと2つ以上の指数に連動する複数指数インデックス(バランスファンド)があります。

インデックスファンドの方が平均リスクは低い傾向にあるため、初心者はインデックスファンドを選ぶのがおすすめです。

■ターゲットイヤーファンド

インデックス、アクティブいずれにも当てはまらないターゲットイヤーファンドもあります。ターゲットイヤーファンドとは、ターゲットイヤーが近づくにしたがって資産の保有比率を変更する投資信託です。

老後を見据えて長期の資金作りを目指す方に向いています。

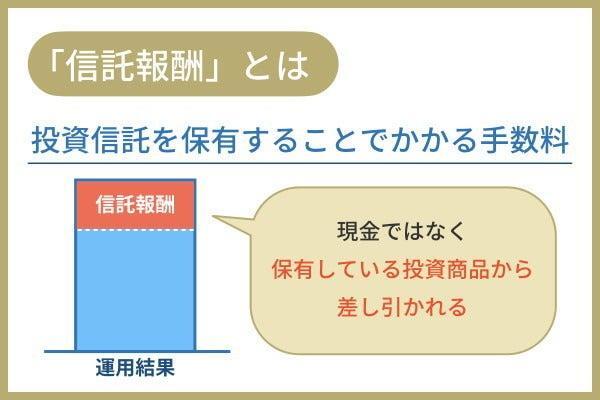

信託報酬の低い投資信託を選ぶ

投資対象の資産が同じインデックスファンドに投資する場合は、信託報酬の低い投資信託を選ぶことが大切です。

厳密にいえば信託報酬以外にも手数料はありますが、投資対象の資産が同じインデックスファンドでは信託報酬の低い投資信託のほうがリターンが高い傾向にあります。

例えば、約500社の米国株で構成される株式指数(S&P500)に投資する銘柄同士で比べると、信託報酬が低い銘柄のほうがリターンが高いことがわかります。

■米国株式(S&P500)に投資する主な銘柄の信託報酬とリターン

| eMAXIS Slim米国株式(S&P500) | SBI・V・ S&P500 インデックス・ ファンド |

|

|---|---|---|

| 信託報酬 (年率) |

0.0814% | 0.0938% |

| トータル リターン (直近1年) |

18.13% | 15.80% |

つみたてNISAの銘柄は信託報酬の上限が定められていますが、目安として、インデックスファンドを選ぶ場合は信託報酬が年率0.2%以下の銘柄がおすすめです。

人気がある投資信託を選ぶ

ここまでの選び方で銘柄を選べない人は、人気がある投資信託を選んでもよいでしょう。人気は純資産や各証券会社が公表している販売金額ランキングを見るとわかります。

楽天証券の販売金額ランキングを見ると、上位5銘柄のうち3銘柄はつみたてNISAで購入できるインデックスファンドです(2026年4月現在)。

ランキングだけでは一時的に人気のある銘柄も上位に入ってしまうので、純資産が1,000億円以上のものから選びましょう。

つみたてNISAのおすすめ銘柄11選

つみたてNISAのおすすめ銘柄は、合計11銘柄あります。

投資初心者は、手数料が低く経済市況に合わせた値動きを目指すインデックスファンドを選びましょう。

ある程度のリスクを取りつつも、より高いリターンを目指したい方にはアクティブファンドが向いています。

おすすめのインデックスファンド

おすすめのインデックスファンドは3銘柄あります。直近20年間の利益率が高い海外株式を主な投資対象とする銘柄を選びましょう。

■おすすめのインデックスファンド

| ファンド名 | トータルリターン (1年) |

信託報酬 (年率) |

純資産 |

|---|---|---|---|

| eMAXIS Slim米国株式 (S&P500) |

40.93% | 0.0814% | 11兆5,638億円 |

| eMAXIS Slim全世界株式 (オール・カントリー) |

42.39% | 0.05775% | 11兆7,067億円 |

| 楽天・プラス・オールカントリー 株式インデックス・ファンド |

42.30% | 0.0561% | 8,405億7,400万円 |

2026年5月現在

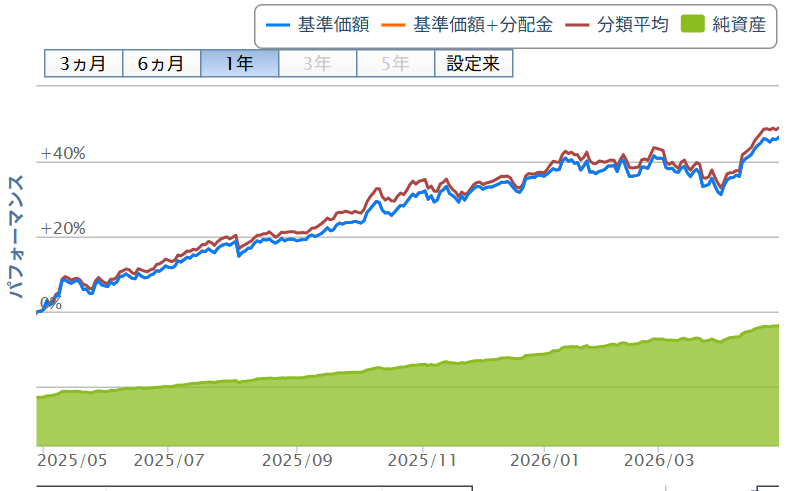

eMAXIS Slim米国株式(S&P500)

■eMAXIS Slim米国株式(S&P500)の特徴

| トータルリターン (1年) |

40.93% |

|---|---|

| 信託報酬 (年率) |

0.0814% |

| 純資産 | 11兆5,638億円 |

| 投資対象 | 海外株式:100% |

| 主な販売会社 | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

※2026年5月現在

eMAXIS Slim米国株式(S&P500)は、米国の主要企業500社に投資する銘柄です。S&P500の主な投資先はApple、Microsoft、Amazonで、世界を代表する米国企業に投資できます。

米国の株価上昇率は、他国と比較して高い傾向にあるため、インデックスファンドで大きなリターンを求める方はeMAXIS Slim米国株式(S&P500)を選びましょう。

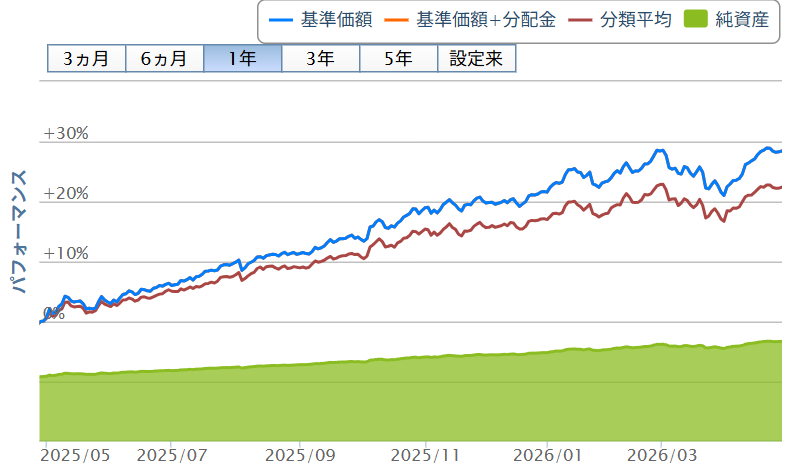

eMAXIS Slim全世界株式(オール・カントリー)

■eMAXIS Slim全世界株式(オール・カントリー)の特徴

| トータルリターン (1年) |

42.39% |

|---|---|

| 信託報酬 (年率) |

0.05775% |

| 純資産 | 11兆7,067億円 |

| 投資対象(※) (内外株式) |

国内株式:5.6% 海外株式:94.2% |

| 主な販売会社 | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

eMAXIS Slim全世界株式(オール・カントリー)は、日本を含む全世界(先進国、新興国)の株式に投資する銘柄です。米国以外の株式にも低コストで分散投資してくれます。

- 1位 アメリカ……57.8%

- 2位 日本……5.5%

- 3位 イギリス……3.7%

- 4位 フランス……3.1%

- 5位 カナダ……2.8%

長期的にみれば米国の株価上昇率は高いのですが、直近1年間の株価上昇率はフランスなどと比べると低いです。

将来、米国以上に株価が上がる国が出てくると考える方は、eMAXIS Slim全世界株式(オール・カントリー)を選びましょう。

楽天・プラス・オールカントリー株式インデックス・ファンド

■楽天・プラス・オールカントリー株式インデックス・ファンドの特徴

| トータルリターン (1年) |

42.30% |

|---|---|

| 信託報酬 (年率) |

0.0561% |

| 純資産 | 8,405億7,400万円 |

| 投資対象(※) (内外株式) |

国内株式:約5% 海外株式:約94% |

| 主な販売会社 | 楽天証券 |

楽天・プラス・オールカントリー株式インデックス・ファンドは、世界各国の株式に分散投資する銘柄です。MSCIオール・カントリー・ワールド・インデックスに連動を目指し、米国を中心に日本・欧州・新興国まで全世界の株式市場をまるごとカバーできます。

最大の特徴は信託報酬が年率0.0561%(税込)と業界最低水準のコストであること。同じオール・カントリー系の「eMAXIS Slim全世界株式(オール・カントリー)」よりさらに保有コストを抑えたい方は、楽天・プラス・オールカントリー株式インデックス・ファンドを選びましょう。なお販売会社は楽天証券のみで、楽天証券限定で購入できる銘柄です。

おすすめの複数指数インデックス

(バランス)ファンド

複数指数インデックスファンドとは、インデックスファンドの中でも2つ以上の指数への連動を目指すものを指します

おすすめの複数指数インデックス(バランス)ファンドは3銘柄あります。

■おすすめの複数指数インデックス(バランス)ファンド

| ファンド名 | トータルリターン (1年) |

信託報酬 (年率) |

純資産 |

|---|---|---|---|

| ニッセイ・インデックスバランスF 4資産均等型 |

21.11% | 0.154% | 1,167億9,100万円 |

| eMAXIS Slimバランス (8資産均等型) |

25.79% | 0.143% | 5,075億1,200万円 |

| DCニッセイワールドセレクトファンド (債券重視型) |

11.22% | 0.154% | 423億9,900万円 |

2026年5月現在

ニッセイ・インデックスバランスF

4資産均等型

■ニッセイ・インデックスバランスF

4資産均等型の特徴

| トータルリターン (1年) |

21.11% |

|---|---|

| 信託報酬 (年率) |

0.154% |

| 純資産 | 1,167億9,100万円 |

| 投資対象 (内外バランス) |

国内株式:25.4% 国内債券:24.7% 海外株式:25.2% 海外債券:24.7% |

| 主な販売会社 | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

※2026年5月現在

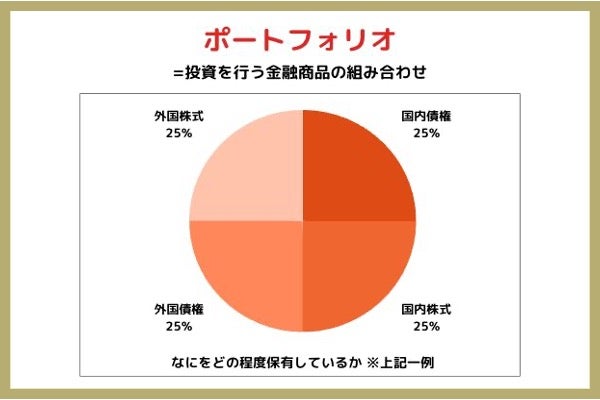

ニッセイ・インデックスバランスF 4資産均等型は、国内株式、国内債券、海外株式、海外債券の4資産に25%ずつ投資する方針の銘柄です。

債券を50%程度組み入れることでリスクを抑えつつ、株式のリターンを享受できます。株式だけではリスクが高いと感じる方は、ニッセイ・インデックスバランスF 4資産均等型を選びましょう。

eMAXIS Slimバランス(8資産均等型)

■eMAXIS Slimバランス(8資産均等型)の特徴

| トータルリターン (1年) |

25.79% |

|---|---|

| 信託報酬 (年率) |

0.143% |

| 純資産 | 5,075億1,200万円 |

| 投資対象(※) (内外バランス) |

国内株式:12.6% 国内債券:11.4% 先進国株式:12.5% 新興国株式:12.3% 先進国債券:12.4% 新興国債券:12.5% 国内REIT:12.8% 先進国REIT:12.6% |

| 主な販売会社 | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

eMAXIS Slimバランス(8資産均等型)は、株式、債券、不動産(REIT)を地域ごとに分類した合計8資産に12.5%ずつ投資する方針の銘柄です。

ほかのバランスファンドと比べて新興国への投資割合が高く、比較的リスクの低い国内債券や先進国債券も組み入れつつ、低コストで分散投資をしています。

今後は新興国が成長すると考える方のなかで、新興国株式だけに投資するのは不安に感じる方はeMAXIS Slimバランス(8資産均等型)を選びましょう。

DCニッセイワールドセレクトファンド(債券重視型)

■DCニッセイワールドセレクトファンド(債券重視型)の特徴

| トータルリターン (1年) |

11.22% |

|---|---|

| 信託報酬 (年率) |

0.154% |

| 純資産 | 423億9,900万円 |

| 投資対象(※) (内外バランス) |

国内株式:20.4% 国内債券:44.7% 海外株式:10.1% 海外債券:19.9% |

| 主な販売会社 | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

DCニッセイワールドセレクトファンド(債券重視型)は、国内株式20%、国内債券45%、海外株式10%、海外債券20%の割合で投資する方針のバランスファンドです。

4資産均等型や8資産均等型と比べて債券の投資割合が高いため、リスクが低い分リターンも控えめです。できる限りリスクを抑えたい方は、DCニッセイワールドセレクトファンド(債券重視型)を選びましょう。

\NISAをはじめるなら楽天証券!/

| NISA口座数 | つみたてNISA 取扱本数 |

楽天カード積立 還元率 |

|---|---|---|

| 700万突破 | 240本超 | 最大2.0% |

普段のお買い物で貯まった楽天ポイントを、ムダなく投資資金に回せる!

✓ 楽天ポイントで投資信託を運用できる

✓ NISA口座数は700万を突破!(2026年1月時点)

✓ つみたてNISA取扱本数240本超の業界最高水準

✓ スマホアプリのデザインも初心者向け

おすすめの国内アクティブファンド

アクティブファンドとは、株価指数以上の大きな運用成果を得ることを目指すファンドです。

おすすめの国内アクティブファンドは2銘柄あります。できる限りリターンが高い銘柄を選びましょう。

■おすすめの国内型アクティブファンド

| ファンド名 | トータルリターン (1年) |

信託報酬 (年率) |

純資産 |

|---|---|---|---|

| ニッセイ日本株ファンド | 41.12% | 0.88% | 2,335億8,900万円 |

| 大和住銀DC国内株式ファンド | 52.81% | 1.045% | 1,403億3,100万円 |

2026年5月現在

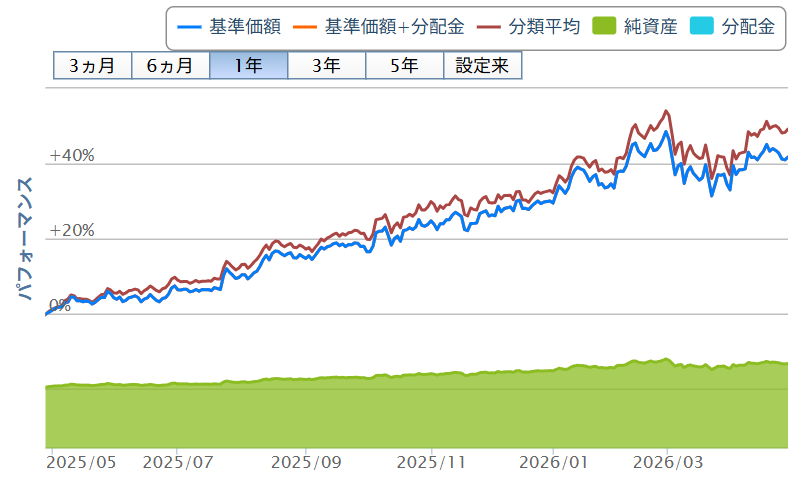

ニッセイ日本株ファンド

■ニッセイ日本株ファンドの概要

| トータルリターン (1年) |

41.12% |

|---|---|

| 信託報酬 (年率) |

0.88% |

| 純資産 | 2,335億8,900万円 |

| 投資対象 | 国内株式:100% |

| 主な販売会社 | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

※2026年5月現在

ニッセイ日本株ファンドは、TOPIX(東証株価指数)採用銘柄のなかから割安な日本株を選んで投資することで、TOPIXを上回るリターンを目指すアクティブファンドです。組入上位3社は、ソニー、キーエンス、トヨタです。

日本株は直近大きく上昇しましたが、メガバンクや総合商社をはじめとした割安な銘柄が残っています。割安な銘柄は、そうでない銘柄と比べて株価下落リスクも抑えられます。

日本株への投資を考えている方で、個別銘柄への投資をしない方はニッセイ日本株ファンドを選びましょう。

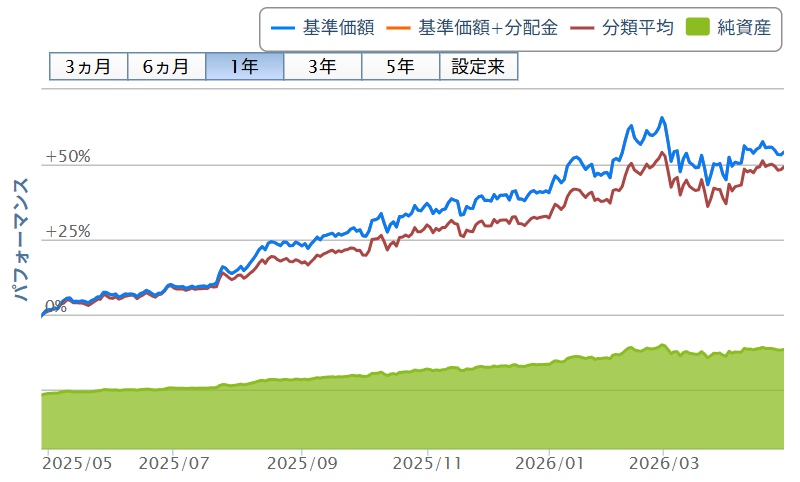

大和住銀DC国内株式ファンド

■大和住銀DC国内株式ファンドの概要

| トータルリターン (1年) |

52.81% |

|---|---|

| 信託報酬 (年率) |

1.045% |

| 純資産 | 1,403億3,100万円 |

| 投資対象(※) | 国内株式:97.3% |

| 主な販売会社 | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

大和住銀DC国内株式ファンドは、TOPIX(東証株価指数)を上回るリターンを目指すアクティブ型投資信託です。日本株全体から割安で好業績の銘柄を選定して投資します。組入上位3社は、三菱UFJ、NTT、コマツです。

ニッセイ日本株ファンドと比べて、組入上位銘柄への投資比率が高い傾向があります。上位3社だけで全体の17.1%を占めるので、三菱UFJ、NTT、コマツの株価が今後上がると考える方は大和住銀DC国内株式ファンドを選びましょう。

おすすめの海外アクティブファンド

おすすめの海外アクティブファンドは3銘柄あります。こちらも同様に、できる限りリターンが高い銘柄を選ぶのがおすすめです。

■おすすめの海外アクティブファンド

| ファンド名 | トータルリターン (1年) |

信託報酬 (年率) |

純資産 |

|---|---|---|---|

| フィデリティ・欧州株・ファンド | 7.16% | 1.65% | 425億3,800万円 |

| フィデリティ・米国優良株・ファンド | 39.63% | 1.639% | 2,416億100万円 |

| のむラップ・ファンド(積極型) | 28.89% | 1.518% | 6,240億5,900万円 |

2026年5月現在

フィデリティ・欧州株・ファンド

■フィデリティ・欧州株・ファンドの概要

| トータルリターン (1年) |

7.16% |

|---|---|

| 信託報酬 (年率) |

1.65% |

| 純資産 | 425億3,800万円 |

| 投資対象(※) | 海外株式:95.8% |

| 主な販売会社 | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

フィデリティ・欧州株・ファンドは、ドイツやイギリスをはじめとした西ヨーロッパ諸国の株式に投資するアクティブファンドです。専門家が企業調査をして集めた情報をもとに銘柄を選定します。

直近1年間のリターンは米国株に投資する投資信託を上回っています。つみたてNISAでは、ヨーロッパの株式だけに投資できるのはこの1銘柄しかないので、ヨーロッパの株式に投資したい方におすすめです。

フィデリティ・米国優良株・ファンド

■フィデリティ・米国優良株・ファンドの概要

| トータルリターン (1年) |

39.63% |

|---|---|

| 信託報酬 (年率) |

1.639% |

| 純資産 | 2,416億100万円 |

| 投資対象(※) | 海外株式:96.9% |

| 主な販売会社 | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

フィデリティ・米国優良株・ファンドは、S&P500を上回るリターンを目指すアクティブファンドです。専門家が企業を調査して集めた情報をもとに銘柄を選定します。

長期的なリターンはS&P500を下回っているものの、直近1年間のリターンは「eMAXIS Slim米国株式(S&P500)」を1.15%上回っています。専門家に米国株の銘柄選びを任せたいと考える方は、フィデリティ・米国優良株・ファンドを選びましょう。

のむラップ・ファンド(積極型)

■のむラップ・ファンド(積極型)の概要

| トータルリターン (1年) |

28.89% |

|---|---|

| 信託報酬 (年率) |

1.518% |

| 純資産 | 6,240億5,900万円 |

| 投資対象(※) (内外バランス) |

国内株式:11.4% 国内債券:4.5% 海外株式:52.3% 海外債券:17.1% 国内・海外REIT:13.5% |

| 主な販売会社 | 楽天証券 SBI証券 マネックス証券 auカブコム証券 松井証券 |

のむラップ・ファンド(積極型)は、海外株式を中心に大きくわけて5種類の資産に分散投資するアクティブファンドです。

基本的な運用方針は各資産ごとのインデックスと連動したものですが、複数指数インデックス(バランス型)と異なり、投資割合の見直しを定期的に行います。

投資割合の見直しなどを専門家に任せたい方におすすめです。

おすすめの投資信託の組み合わせ

【初心者向け】

つみたて初心者におすすめの投資信託の組み合わせはありますか?

2銘柄以上組み合わせるなら、インデックスファンドと国内アクティブファンドがおすすめです。

投資対象や運用方針が異なる銘柄でポートフォリオを組むことで、リターンとリスクのバランスを取ることができます。

年齢に応じて取れるリスクは小さくなるので、リスクの高い商品の保有比率を下げることでリスクを調整できます。

インデックスファンドと国内アクティブファンドの組み合わせ

インデックスファンドと国内アクティブファンドの組み合わせは、個別株への投資に興味がなく投資信託だけで分散投資をしたい方におすすめです。インデックスファンドのメインは米国株、国内アクティブファンドは日本株に投資することになり、日本株と米国株で世界の株式市場の約60%をカバーできます。

日本株の場合、日経平均株価は2023年4月~6月にかけて大きく上昇しましたが、直近の株価上昇に出遅れている銘柄もあります。日本株への投資は指数を上回る運用を目指すアクティブファンドにすることで、短期的にみれば十分なリターンが期待できるでしょう。

インデックスファンドは「eMAXIS Slim米国株式(S&P500)」または「eMAXIS Slim全世界株式(オール・カントリー)」、国内アクティブファンドは「ニッセイ日本株ファンド」がおすすめです。

ただし、米国株を主な投資先とするインデックスファンドと比べて、日本株に投資する国内アクティブファンドは長期的に大きなリターンが期待しづらい面もあります。国内アクティブファンドの投資割合は多くても30%までにしましょう。

インデックスファンドとバランスファンドの組み合わせ

インデックスファンドとバランスファンドの組み合わせは、リターンを追求しつつリスクを抑えて運用したい方におすすめです。バランスファンドは株式と比べて値動きが緩やかな債券にも投資しているので、インデックスファンドにだけ投資するのと比べてリスクが抑えられます。

インデックスファンドは「eMAXIS Slim全世界株式(オール・カントリー)」、バランスファンドは「ニッセイ・インデックスバランスF 4資産均等型」を選ぶとよいでしょう。

投資割合は、自分のリスク許容度(どれくらいのリスクまで耐えられるか)に応じて調整してください。自分のリスク許容度がわからない方は、退職まで20年以上ならインデックスファンドを70%程度、退職までの期間が20年未満ならインデックスファンドを30~50%程度にしましょう。

バランスファンドと海外アクティブファンドの組み合わせ

バランスファンドと海外アクティブファンドの組み合わせは、米国以外の海外株式をメインの投資先にしたい方におすすめです。

直近1年間の株価上昇率は米国よりも西ヨーロッパ諸国のほうが高く、今株価が上がっている地域に投資するには、米国以外がメインの投資先になる海外アクティブファンドを選ぶ必要があります。

バランスファンドは「ニッセイ・インデックスバランスF 4資産均等型」、海外アクティブファンドは「フィデリティ・欧州株・ファンド」を選ぶとよいでしょう。

投資割合は、どこまでリターンを追求するかで調整してください。できる限り大きなリターンを求めるなら海外アクティブファンドを70%程度、リスクを抑えたいなら50%程度にしましょう。

\NISAをはじめるなら楽天証券!/

| NISA口座数 | つみたてNISA 取扱本数 |

楽天カード積立 還元率 |

|---|---|---|

| 700万突破 | 240本超 | 最大2.0% |

普段のお買い物で貯まった楽天ポイントを、ムダなく投資資金に回せる!

✓ 楽天ポイントで投資信託を運用できる

✓ NISA口座数は700万を突破!(2026年1月時点)

✓ つみたてNISA取扱本数240本超の業界最高水準

✓ スマホアプリのデザインも初心者向け

つみたてNISAのおすすめ銘柄に関するQ&A

つみたてNISAのおすすめ銘柄について、よくある質問と答えを紹介します。疑問をすっきり解消して、自分に合った銘柄を選びましょう。

- つみたてNISAにおける銘柄の選び方は?

- つみたてNISAの銘柄は、投資先や信託報酬、純資産額をチェックして選びます。投資先は、これから成長すると予想されるところを選びましょう。

よくわからない場合は、全世界に投資できる投資信託や、債券や株式に分散投資する投資信託がおすすめです。

純資産額は、100億円がひとつの目安です。これを超える銘柄は、繰上償還のリスクが低く、効率のよい投資ができるとされています。

信託報酬は、低いほど手元に残る利益が多くなります。一概に低ければ良いとは言えませんが、参考にしましょう。

- つみたてNISAでハイリターンを狙える銘柄はある?

- つみたてNISAの対象銘柄の中には、比較的大きなリターンを期待できるものと、リスクを抑えて緩やかに運用するものがあります。

大きな成長を期待するのであれば、株式に投資する投資信託や、アクティブファンドを選ぶと良いでしょう。

ただし、そもそもつみたてNISAは、リスクを抑えて緩やかに資産形成を目指すのに適した投資手法です。デイトレードのように、短期で大きな利益を得ることは難しいでしょう。

また、レバレッジをかけた銘柄など、ハイリスクハイリターンな投資信託も対象から省かれています。

- つみたてNISAで購入した投資信託は放置しても大丈夫?

- つみたてNISAは、短期売買を想定した制度ではありません。20年後の非課税期間終了前には対応を検討する必要がありますが、それまでは放置でも問題ないでしょう。

反対に、頻繁に値動きを気にして売買を繰り返すと、つみたてNISAのメリットを十分得られない可能性があります。一時的に値下がりしたからといって、積立額を変えたり、慌てて売却したりすることがないようにしましょう。

- つみたてNISAの取扱銘柄数は、証券会社によって違う?

- 証券会社によって、つみたてNISAの取扱銘柄や本数が異なります。つみたてNISAの対象銘柄は、あらかじめ金融庁が選定したものです。しかし、その中のどれを取り扱っているのかは、証券会社によって異なります。

購入したい投資信託が決まっている方は、該当の銘柄を取り扱っている証券会社を選びましょう。決まっていない方は、 取扱銘柄が業界最高水準で、楽天ポイントで投信も買える楽天証券がおすすめです。

- つみたてNISAは、20年後いくらになる?

- 毎月の積立金額を3.3万円、想定利回り6%、積立期間20年で運用した場合、約1,500万円になります。金融庁の資産運用シミュレーションで積立金額、想定利回りを入れれば、20年後いくらになるのかおおよそのイメージが持てるでしょう。