バンドルカードが気になっているけれども、危険でやばいと聞いて不安に思っていないでしょうか。

プリペイドカードのサービスで知られるバンドルカードですが、手元に現金がなくても支払える後払い機能もある影響で危険性を気にする声があるのも事実です。

結論、バンドルカードは、よく考えて使えば安全に使えるサービスです。本記事では、バンドルカードが安全と言える理由やメリット・デメリットについて解説します。これからバンドルカードを使おうか考えている人は必見です。

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

「後払いアプリを幅広く知りたい人や、審査が不安」という人は、審査なしで後払いできるアプリの解説記事もおすすめです。アプリの選び方も紹介しています!

バンドルカードとは?Visaカードとして利用できる後払いアプリ

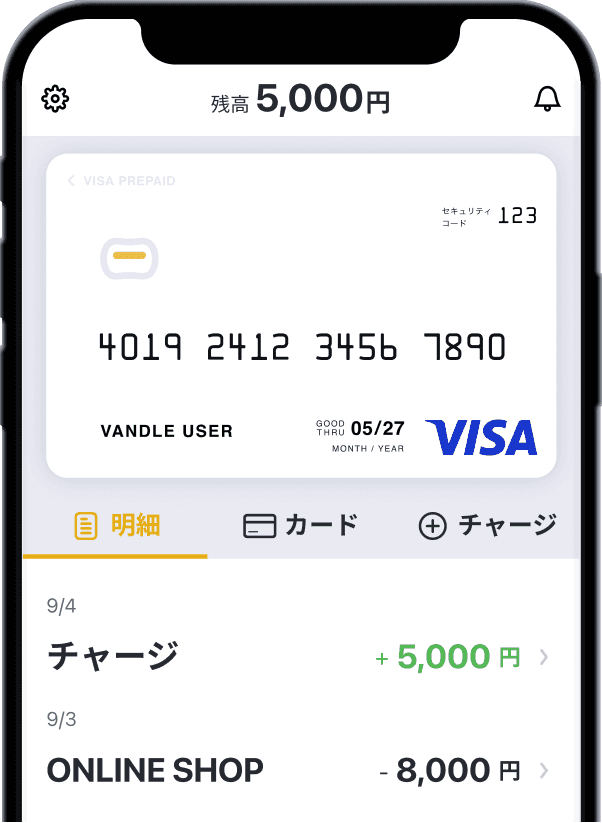

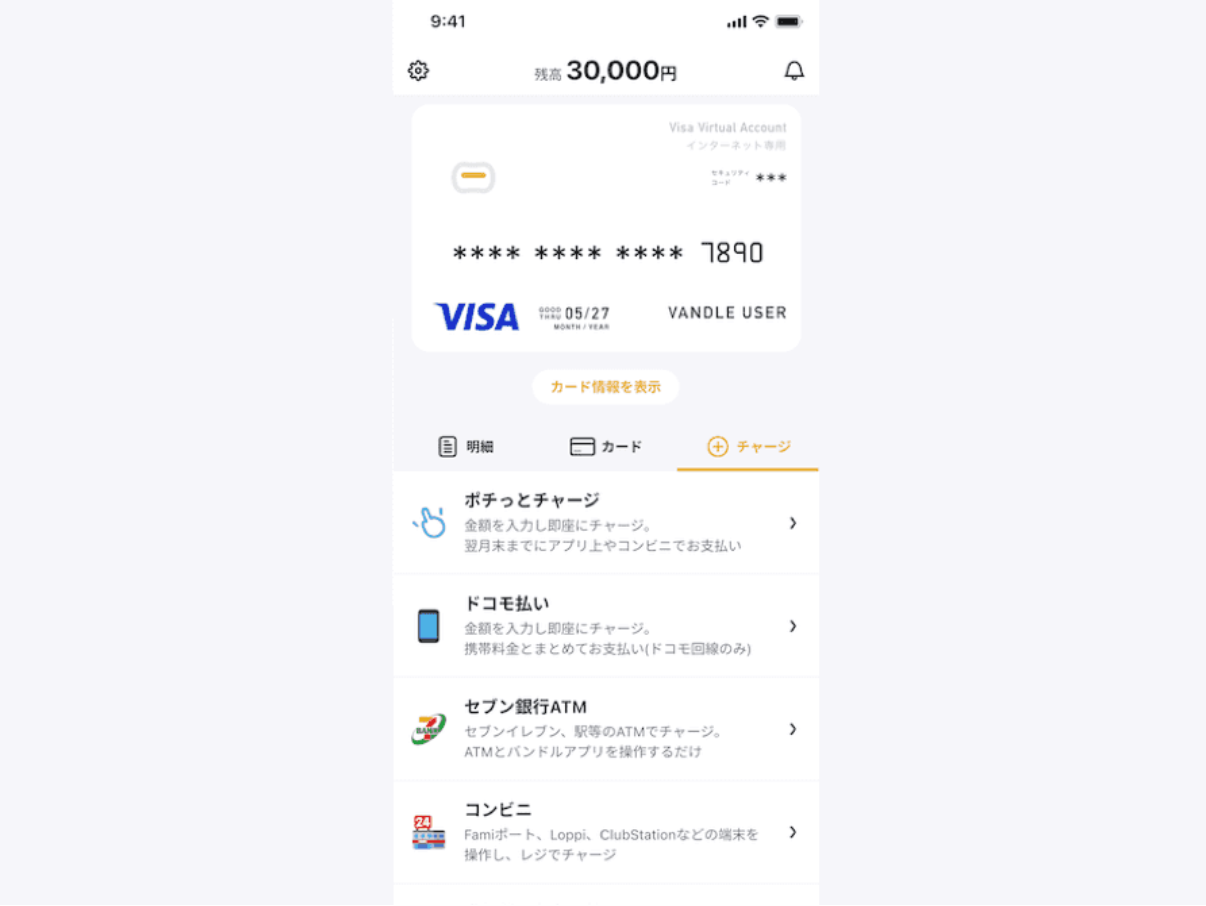

バンドルカードは、株式会社カンムが提供するVisaプリペイドカードサービスです。

最短1分でスマホ上にバーチャルカードを発行すれば、Visa対応店舗やオンラインショッピングで利用できます。また、必要に応じてリアルカード(プラスチックカード)を発行することもできます。

バンドルカードの基本情報(※1)

| 審査 | なし(※2) |

|---|---|

| 申込条件 | カード発行は 年齢制限あり(※3) |

| 即日利用 | ◯最短1分でバーチャルカードを発行可能 |

| 利用可能店舗 | 国内外のVisa加盟店(オンライン) |

| 利用上限額 | 3,000円~5万円(ポチっとチャージ) |

| 書類による本人確認 | バーチャルカードの発行には不要(※4) |

| 公共料金の支払い | × |

| 後払い方法 | コンビニ払い、セブン銀行ATM、ネット銀行、銀行ATM(ペイジー)一括払いのみ |

| 支払い日 | 翌月末までならいつでも選択可能 |

| 海外で利用できるか | オンラインの海外Visa加盟店で利用可能(海外での実店舗では利用不可) |

| 手数料 | 510円~1,830円(税込) |

| リアルカード発行有無 | あり |

| 電子マネー | Google Pay |

※1 ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※1 未成年の利用は保護者の同意が必要です。

※2 後払い機能「ポチっとチャージ」のみ審査あり

※3 後払い機能「ポチっとチャージ」は18歳以上の同意が必要

※4 後払い機能「ポチっとチャージ」は必要。

特徴的なのは、豊富なチャージ方法がある点です。

とくに実質的な後払いである「ポチッとチャージ」は、手持ちがなくても即座にチャージができます。チャージした金額は、指定の期日までに返済する仕組みで、クレジットカードが持てない若年層や審査に不安を抱える人々にも便利な選択肢となっています。

- 「ポチッとチャージ」

- コンビニ銀行

- セブン銀行ATM

- クレジットカード

- ネット銀行

- 銀行ATM

- d払い

バンドルカードに危険性はある?デメリット7つ

バンドルカードのデメリットには、使いすぎてしまう可能性があったり、後払いのためのチャージをすると手数料が発生したりなどがあります。これらを把握して、本当に危険性があるか判断しましょう。

手元に現金がなくてもチャージできて使いすぎる可能性がある

バンドルカードの主要機能の一つとして、18歳以上が利用できる「ポチッとチャージ」があります。「ポチッとチャージ」を利用すれば、手元に現金がなくても後払い形式でチャージできます。チャージ可能枠の中であれば、1回につき3,000円から最大50,000円の上限金額まで、何回でも申込みができます。

しかし、返済期日までに支払いを行わないと延滞料金が発生するため、計画的な利用が求められます。特に収入の管理が難しい人にとっては、利用が過度になるリスクがあります。また、後払いの仕組みを安易に利用すると、返済額が予想以上に膨らむ可能性もあるので注意が必要です。

チャージ金額に応じて手数料も増える

一部のチャージ方法によっては手数料がかかります。たとえば、「ポチッとチャージ」で5,000円をチャージすると、手数料が510円発生する仕組みです。チャージ金額が大きくなるほど手数料も増えるため、頻繁な利用には注意が必要です。

また、手数料はチャージごとに発生するため、少額を頻繁にチャージする場合でもコストがかさむことを考慮する必要があります。

| 「ポチッとチャージ」のチャージ金額 | 手数料 |

|---|---|

| 3,000~10,000円 | 510円 |

| 11,000~20,000円 | 815円 |

| 21,000~30,000円 | 1,170円 |

| 31,000~40,000円 | 1,525円 |

| 41,000~50,000円 | 1,830円 |

コンビニ銀行やクレジットカードによるチャージは手数料がかからないので、手数料を抑えたい人はチャージ方法を検討してみるとよいでしょう。

| そのほかチャージ方法 | 手数料 |

|---|---|

| コンビニ銀行 | 0円 |

| セブン銀行ATM | 0円 |

| クレジットカード | 0円 |

| ネット銀行 | 0円 |

| 銀行ATM | 0円(※1) |

| d払い | 300円またはチャージ金額の6.15%(※2) |

カード発行に審査がない

バンドルカードは、学生や未成年でも発行できます。未成年の場合は、発行の際に保護者の同意が必要ですが、収入がない若年層が過度に利用すると、返済が難しくなるリスクがあります。

この手軽さは魅力的ですが、家庭での金銭管理に影響を及ぼす可能性も考えられます。未成年の利用については、事前にしっかりと利用方法を確認することが重要です。

リアルカード発行に手数料がかかる

バンドルカードのアプリで【リアルカードの発行】を行ってください。リアルカードの発行には手数料として300円~700 円かかります。

引用:バンドルカード

リアルカードとは、実際の店舗やインターネットで使用できるVisaプリペイドカードのことです。バーチャルカードは無料で発行できますが、リアルカードを希望する場合、カード発行手数料が300~700円かかります。

また、配送期間も必要となるため、緊急時の対応には不向きです。なお、手数料や配送時期は「リアル」と「リアル+(プラス)」の種類によって異なります。

チャージ限度額に審査があり上限額も低い

1回のチャージ上限は30,000円、月の上限は120,000円となっておりますが、そちらに達せずにチャージできなくなることがあります。理由は2つあります。

引用:バンドルカード

①完了していないチャージリクエストも24時間以内はチャージ限度額に影響を与えます。

②未確定のお支払もチャージ限度額に影響を与えます。

1回のチャージ上限は30,000円、月の上限は120,000円となっているものの、利用者の信用力によってはチャージ上限額が変動することがあるため、上限額に達していなくてもチャージができなくなることがあります。

たとえば、残り2万円チャージできる状態で、申請が完了されていないと、申請時点から24時間は待機額として保存され、チャージできない状況になります。また、未確定の支払があるユーザーもチャージ限度額が制限される場合はあるので、注意しましょう。

残高の返金や出金ができない

バンドルカードはプリペイドカードとなります。カード残高の返金、カード残高の現金化は承っておりません。

引用:バンドルカード

バンドルカードはプリペイドカードであるため、チャージした残高は、返金や出金ができません。そのため、過剰にチャージすると資金が固定されてしまうリスクがあります。

利用前に必要な金額を計画的にチャージすることが重要です。また、利用しなかった残高が残り続けることで、資金の無駄遣いに繋がる恐れもあります。

不正利用の補償がない

利用者等の意思に反して不正に連携されて利用、もしくは処分等されたことに起因して利用者等に生じた一切の損害について、原則として、その責任を負わないものとします。

引用:バンドルカード

バンドルカードには、紛失、盗難などによる不正利用への補償がありません。万が一、第三者に悪用された場合、自己負担となる可能性があります。

そのため、カード情報の管理には十分な注意が必要です。特にオンラインでの利用時には、セキュリティ対策を徹底し、信頼できるサイトでのみ使用することが推奨されます。なお、不正利用が確認された場合はただちに利用停止をするようにしましょう。

バンドルカード自体に危険性はなし!安全と言える3つのメリット

バンドルカードが安全で危険性がないといえる理由は、MUFGグループの子会社が運営している点や、アプリですぐに利用停止できる点などがあります。

金融大手MUFGグループの子会社が運営している

バンドルカードを運営する株式会社カンムは、高い信用力を持つメガバンク・MUFGグループの子会社にあたります。

株式会社カンムは2022年12月、MUFGグループに参画して連結子会社化しました。そのため、MUFGグループの資本提携という観点で信用に値する企業と言えるでしょう。

既存株主からの株式一部譲渡によりMUFGグループに参画、今後、連結子会社となる予定で、さらなる成長と新しい領域への事業拡大を目指す

引用:株式会社カンム

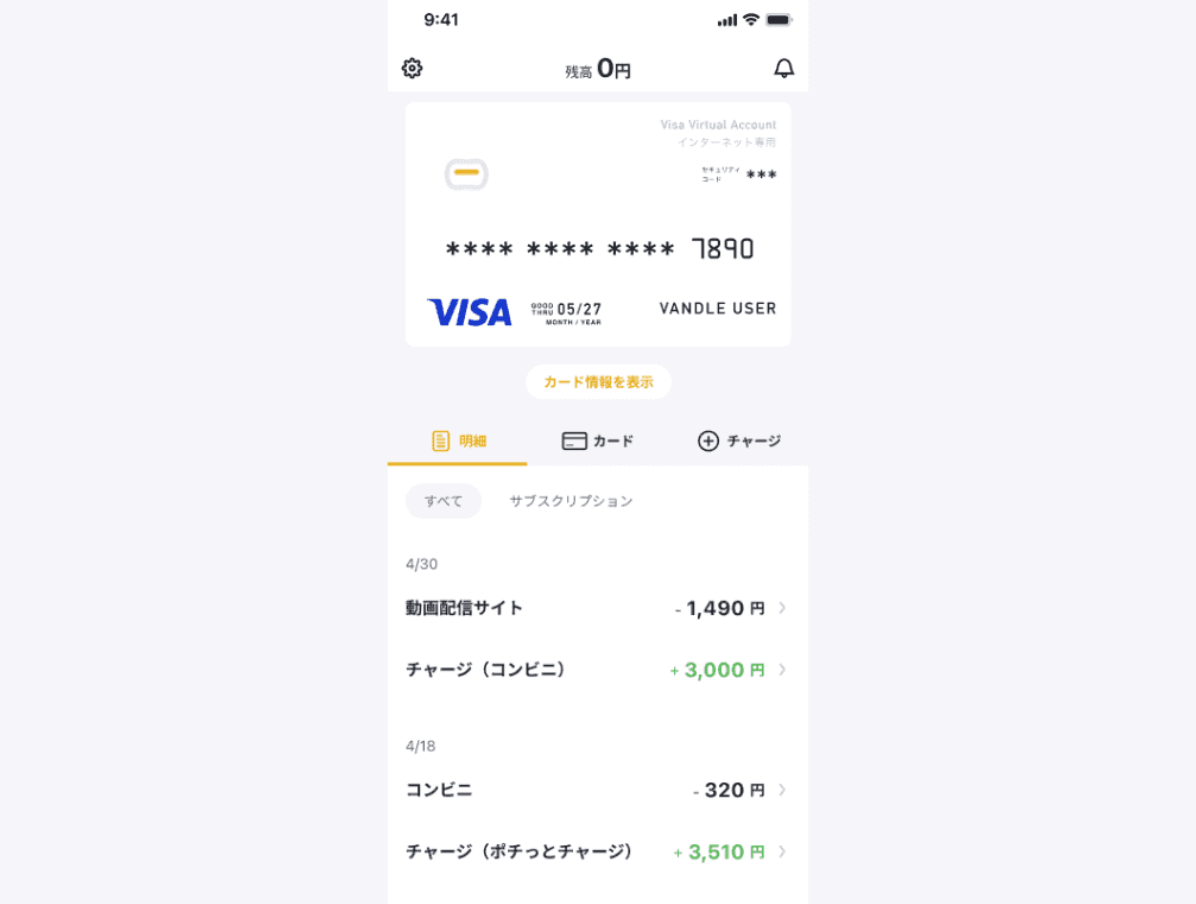

利用履歴を簡単に確認できる

バンドルカードのアプリでは、利用履歴をリアルタイムで確認できるので、使いすぎを防ぐ抑止力となります。

支出が一覧で表示されるため、どこでどれだけ使ったかを把握しやすく、こまめに確認すれば不正利用の早期発見につながるなど、思わぬリスクにも備えられます。。毎月、お金を計画的に使いたい人にとっては、便利な機能といえるでしょう。

アプリで簡単に利用停止できる

紛失や盗難時には、アプリで「一時停止」を押すだけで即座にカードの利用を止められます。

カード停止の手続きが手元で行えるため、トラブルが発生した際も安心です。また、必要に応じて再開も簡単に行えます。

クレジットカードの場合は、公式サイトにログインする必要があるなど、やや手続きが複雑な場合があり、手間がかかりますが、バンドルカードであれば、ワンタッチで手続きが完了します。

バンドルカードの危険性に関するよくある質問

バンドルカードに関するよくある質問とその回答をまとめました。カードを発行する際、よく確認しましょう。

バンドルカードでネット決済ができない場合、いくつかの原因が考えられます。 まず、カードの残高が不足している場合は、必要な金額をチャージしてください。また、一部のサービスではプリペイドカードが利用できない場合があるので、対象の決済方法を確認してください。さらに、入力情報(カード番号、有効期限、セキュリティコード)が正確であることを再度確認することが重要です。バンドルカードはVisa対応の店舗で利用できますが、例外としてプリペイドカードを受け付けない業者も存在するため、利用先の規約を事前に確認するのがおすすめです。アプリ内でのカードステータスの確認や、利用できる店舗一覧を確認することも問題解決につながります。

バンドルカードは、不正利用に対する補償制度がありません。第三者による不正利用が疑われる場合は、早急にアプリからカードを一時停止し、問い合わせ窓口に連絡する必要があります。また、公式アプリでは利用履歴がリアルタイムで確認できるため、不審な取引を早期に発見することができます。利用者自身がセキュリティ対策を行うことも重要で、信頼できるウェブサイトや店舗でのみカードを使用するよう心掛けましょう。加えて、カード情報を第三者と共有しない、フィッシングサイトに注意するなど、日常的な対策が不正利用のリスクを軽減する鍵となります。

バンドルカードの再発行は、カードの種類や利用状況により手続きが異なります。バーチャルカードは原則無料で自動再発行されますが、リアルカードやリアル+では手数料が発生する場合があります。カードの有効期限が切れた後は、一時停止を解除し再発行手続きを進める必要があります。有効期限から30日以上経過するとカードが停止し、残高が利用できなくなるため、早めの手続きが推奨されます。

また、リアル+ではカード残高が10万円以上の場合、カード発行後に有効化しなければ停止となります。通知はアプリやメールで行われるため、期限前の確認を心掛けましょう。

バンドルカードで身に覚えのない請求がある場合、迅速な対応が必要です。まず、アプリで利用履歴を確認し、請求内容を詳細に把握してください。不審な取引が見つかった場合は、すぐにアプリからカードを一時停止してください。 また、心当たりのない請求があった場合でも、定期購読やサブスクリプションサービスが原因であることもあります。請求元や契約の詳細を確認してみましょう。