現在の借入先と比較して条件がより良いカードローンに借り換えをすることで、返済の負担を軽減できます。条件次第では、SMBCモビットに借り換えることで今より低金利で、楽に返済できる可能性があります。

この記事では、SMBCモビットの特徴と借り換えをする際の注意点について紹介します。他のカードローンも気になる方はおすすめのカードローンをチェックしてみてください。

\web完結ならカードレスで融資可能!/

SMBCモビットとは

SMBCモビットは三井住友カードが提供するカードローンブランドです。SMBCモビットは先進技術と金融を組み合わせたサービスを標榜しています。SMBCモビットの特徴について、詳しく見ていきましょう。

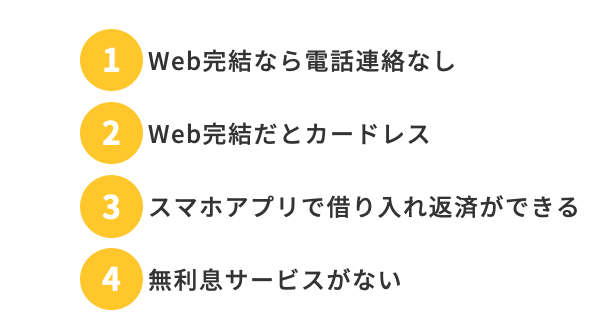

Web完結なら電話連絡なし

SMBCモビットの特徴の一つに、Web完結サービスがあります。Web完結サービスを使えば、インターネットで手続きをすべて完了させることが可能です。通常であれば職場に電話があり、その会社に在籍しているかの在籍確認があります。

しかしWeb完結を利用することによって、電話連絡の工程を省略できます。もし職場への電話確認が困るのであれば、Web完結サービスを利用するといいでしょう。

Web完結だとカードレス

Web完結を利用すれば、契約書類やローンカードが自宅に郵送されることもありません。家族と同居しており、家族に知られることなくお金を借りたい人にもおすすめです。

スマホアプリで借り入れ・返済ができる

カードレスの場合、SMBCモビットでは「Myモビ」というスマートフォンアプリで借り入れと返済ができます。「Myモビ」を利用すれば、セブン銀行ATMを使って借り入れや返済が可能です。カードレスで借り入れと返済ができるので、通帳に貸し借りの記録が残る心配がないところもポイントでしょう。

無利息サービスがない

無利息サービスとは、初回借入時に限り、一定期間利息の発生しないサービスを指します。期間内に全額返済できれば、利息支払いはゼロで元本を返済するだけです。

SMBCモビットではこのような無利息サービスは実施していません。通常どおり、借り入れをした段階で利息が発生します。SMBCモビットの場合は日割りで利息が計算されるので、早めに返済すれば、利息の支払いを少なくでき、返済総額も抑えることができます。

\web完結なら電話確認なしで融資可能!/

SMBCモビットは借り換えに不向き

SMBCモビットは借り換えに適しているのでしょうか。結論から言えば、SMBCモビットは借り換え向きのカードローンではありません。その理由について、以下で詳しく解説します。

SMBCモビットはフリーローンのみ

SMBCモビットが提供しているのはフリーローンのみです。フリーローンとは用途は自由で、借り入れたお金は何に使っても構わないローンです。また担保や保証人は一切必要ありません。誰でも気軽に借り入れできるのがメリットでしょう。

その反面、借りる人の信用力が厳しく審査されます。SMBCモビットの実質年率は年3.0~18.0%となっており、上限金利はカードローン会社の中でも高めです。現在の借入先よりも金利が低ければ借り換えの意味がありますが、SMBCモビットの場合、上限金利が高めなので借り換えてメリットを得ることはなかなか難しいでしょう。

総量規制にかかる可能性あり

また、借り換えローンとしておすすめできない理由の一つに、総量規制があります。総量規制とは貸金業法で、年収の1/3を超えて融資してはならないという決まりです。SMBCモビットも、総量規制に基づく貸し出しを行っています。

すでにいろいろな借り入れで年収の1/3を超えている場合、借り換えができない可能性があります。ちなみに、カードローン会社の中には、おまとめローンといって総量規制の制約を受けない商品を提供している会社もあります。多額の債務の借り換えを検討しているのであれば、おまとめローンの利用がおすすめです。

借り換えのメリット

借り換えをすることでどのようなメリットが期待できるのでしょうか。主なものとして、利息を減らせる点と月々の返済額を減らせる点があります。

利息を減らせる

現在借り入れしているカードローンよりも金利の低いカードローンに借り換えすることで、月々の利息を減らせるのは大きなメリットです。

現在、金利が年18%のカードローンを利用している場合、年14%のカードローンに乗り換えれば、4%分の利息を支払わずに済みます。利息を減らし、できるだけコストをかけずに借り入れすることが、お得にカードローンを利用する方法です。

月々の返済額を減らせる

利息を減らすことと関連して、月々の返済額を少なくできるのもメリットです。月々の返済額が減額できれば、家計のやりくりもしやすく、返済遅延のリスクも低減できます。月々の返済額を減らして資金的に余裕ができれば、随時返済も可能です。このように、返済期間を短縮できるのもメリットと言えます。

\web完結なら郵送物なしで融資可能!/

借り換えのデメリット

借り換えにはメリットの半面、デメリットもあります。借り換えのデメリットとして、審査の手続きと返済総額が増えるリスクがあります。

再審査が必要となる

従来のカードローン同様、借り換えの場合も審査が行われます。借り換えの目的の一つが、今よりも低金利のローンで借り入れて、返済負担を軽減することです。しかし低金利であればあるほど、審査も厳しくなります。目ぼしい借り換え先が見つかっても、審査に通過できない可能性もあるでしょう。

返済総額が増える可能性がある

SMBCモビットの場合、実質年率が年3.0~18.0%と幅が設けられています。適用される金利は審査を受けてみないと分かりません。借り換え目的で審査を受けてみたところ、金利が今までよりも高くなってしまうことも十分考えられます。

このような事態に陥らないために、融資枠で適用金利が決まっているカードローン会社で借り換えましょう。そうすれば審査結果が出る前に適用金利が分かっているので、想定外の事態が起こりにくいでしょう。

他社の借り換えローンは?

他社のおすすめの借り換えローンを紹介します。

アイフル「かりかえMAX」

アイフルでは借り換え専用のローンを提供しているのがポイントです。「かりかえMAX」や「おまとめMAX」などの商品があります。特に複数の借入先を抱えている人は、アイフルへの乗り換えを検討してみるといいでしょう。

アイフルに借り換えることで、月に何度もやってくる返済期日を1回に減らすことができます。1ヵ月の猶予があるので、資金のやりくりがしやすくなるでしょう。

\スマホ一つで取引可能!/

まとめ

SMBCモビットではWeb完結を使うことで、電話連絡なしで申し込めるのが強みです。またカードレスで借り入れできるのも魅力でしょう。

しかし借り換えで利用するのはあまりおすすめできません。金利が高くなって返済総額が増えてしまうおそれと、残高が大きいと総量規制の影響で借り入れできない可能性があるからです。

借り換えにはメリット・デメリット両面が考えられます。事前にシミュレーションを使って慎重に検討しましょう。

借り換えに関する以上の点を踏まえて、SMBCモビットを有効に活用しましょう。

\web完結なら郵送物なしで融資可能!/

SMBCモビット

| 社名 | . 三井住友カード株式会社 |

|---|---|

| 社名(英文名) | Sumitomo Mitsui Card Company, Limited |

| 本社所在地 | 〒541-0042 大阪府大阪市中央区今橋4-5-15 |

| URL | http://www.mobit.ne.jp/ |

| 設立 | 1967年12月 |

| 資本金 | 340億3千円 |

| 主要株主 | 三井住友フィナンシャルグループ 100% |

| 事業内容 | 個人向け無担保ローン業務および個人向け無担保ローンへの保証業務 |

| 登録番号 | HPを参照ください |

| 協会会員番号 | 日本貸金業協会会員第001377号 |

| 個人信用情報機関 | (株)日本信用情報機構(JICC) (株)シー・アイ・シー(CIC) |

| お問い合わせ先 | 【コールセンター】 フリーダイヤル:0120-03-5000(9:00~21:00) |

SMBCモビットに関するQ&A

- おまとめローンと借り換えは何が違うの?

- おまとめローンは、各社が提供している専用商品を使って複数借入していたものを1つにまとめることを指します。

借り換えは、借入先を別のローン会社に変えることを指します。 - 利用限度額を引き下げる方法とは?

- 利用限度額の引き下げをご希望の場合は審査が必要です。

そこで承認が確認できれば、利用限度額の引き下げを行うことができます。

併せて収入証明書類が必要な場合もあります。

SMBCモビットは、三井住友カードが提供するカードローンブランドです。そして、その特徴は審査と融資のスピードにあります。簡易審査は10秒で終了し、審査も最短15分で完了、さらには即日融資にも対応しています。WEB完結なら電話連絡なしという点も評価されている点といえます。