JALカードに申込もうか悩んでいるけれど、審査基準が厳しいのではないか不安に思っていないでしょうか。

JALカードにはいくつか種類がありますが、中でも「JALカード 普通カード」は審査基準がそこまで厳しくないといわれています。基本的には18歳以上で日本国内在住の人なら申込めるカードで、間口が広いためです。

審査時間は2週間前後と考えられ、カードが手元に届くまでには申込みから2~3週間かかります。

この記事では、JALカードの審査基準や審査時間、審査に落ちた際の原因と対処法などについて詳しく解説します。審査に通るか不安な人は、この記事をぜひ参考にしてください。

【初年度の年会費無料!JALマイルがどんどん貯まる】

| 年会費 | 初年度無料 2年目以降 2,200円(税込) JALアメリカン・エクスプレス・カード 6,600円(税込) |

|---|---|

| ポイント還元率 | ショッピングマイル 0.5% |

| 特徴 | 毎年初回搭乗ボーナスなどJAL搭乗でマイルがどんどん貯まる |

- 年会費が初年度無料※

- 通常の利用でも200円で1マイル貯まる

- 羽田・成田空港内の免税店で5.0%割引サービス

※注釈

\今なら最大8万マイルプレゼント/

詳細はこちら

青山学院大学を卒業後、大手通信会社でWebマーケティング職に従事し、その後金融系ライターとして活動。自身で資産運用や節約などを行っている実体験とファイナンシャルプランナーの専門知識を活かし、金融ジャンルの記事を制作している。■保有資格

・2級ファイナンシャル・プランニング技能士

・簿記3級

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

「クレジットカードの審査が不安」という人は、審査が甘いクレジットカードの解説記事もおすすめです。最短即日で発行できるカードも紹介しています。

JALカードの審査基準は厳しい?

結論からいうと、JALカードの審査基準は甘いです。その理由として、一般カードランクであること、そして基本的には18歳以上であれば申込めることなどが挙げられます。

なお、詳細な審査通過率は公表されていません。

交通系だから審査基準はやや厳しい傾向

クレジットカードは、発行元ごとに大きく6つの系統に分けられ、JALカードは、交通系に分類されます。流通系は審査が甘く、銀行系は審査が厳しい傾向にあります。

JALカードの主な対象者がJALをよく利用するユーザーであり、出張や旅行、帰省などで利用するという人が中心です。その分ほかの交通系カードと比較するとやや審査は厳しい傾向にありますが、銀行系のカードと比較すればそこまで審査は厳しくありません。

審査難易度は発行元の会社の種類で変わる

一般カードランクだから審査は甘い

JALカードは一般カードに分類されるため、比較的取得しやすい傾向があります。ただし、提携ブランドがアメリカン・エキスプレス®・カードのJALカードはほかのブランド提携カードと比較すると審査が厳しくなります。

申込条件がそこまで厳しくないから審査は甘い

JALカードは申込条件がそこまで厳しくないため、審査が通りやすいと考えられます。

JALカードにはブランドなどの違いにより7種類あり、それぞれ申込条件が少しずつ異なりますが、いずれにせよ、18歳であれば多くの人に申込資格があります。

| カードの種類 | 申込条件 |

|---|---|

| ・JAL・Visaカード ・JAL・Mastercard ・JALカードTOKYU POINT ClubQ |

18歳以上(高校生を除く)の日本に生活基盤のある人で、日本国内でのお支払いが可能な人。 ※高校生の人は卒業年度の10月1日以降で、かつ卒業後の進路が決まっている場合は申込可能。 |

| ・JAL・JCBカード ・JAL OPクレジット |

18歳以上(高校生を除く)の日本に生活基盤のある人で、日本国内でのお支払いが可能な人。 |

| ・JALカードSuica | 日本国内にお住まいの18歳以上の方で、電話連絡のとれる人。 |

| ・JAL アメリカン・エキスプレス・カード | 原則として18歳以上で、ご本人または配偶者に安定した収入のある人(学生を除く)。 |

申込条件は、提携するブランドによって多少の差があります。JALアメリカン・エキスプレス・カード以外であれば、収入に関する条件はないため、比較的審査に通りやすいと考えられます。

JALアメリカン・エキスプレス・カードに関しては、安定した収入が必要ですので、単に働いているというだけではなく、収入面も審査の対象となりますので、審査は少しだけ厳しくなります。

審査に通過する具体的な年収は明言されていません。目安として、年収200万円以上あると安心です。とはいえ、年収200万円未満でも、家族構成や勤務先、勤続年数などによって審査に通る可能性は十分あります。

JALカードの審査で見られるポイント

JALカードの審査内容は公表されていないものの、審査で見られる項目は「属性情報」や「信用情報」の2つが一般的です。これらの情報をもとにスコアを算出し、その人の信用力を評価します。

| 属性情報 | 年収・職業・勤務先・雇用形態・勤続年数・家族構成 など |

|---|---|

| 信用情報 | 割賦残債額(支払い債務の残りの残高)・年間請求予定額(今後1年間で予定されている請求額)・極度額(クレジット会社が設定した利用上限金額)・借入れ額 など |

属性情報から、申込者の収入が安定しているかなどから現在の返済能力を評価します。

一方、信用情報では、過去のクレジット利用状況や他社の借入れ状況から返済能力と継続して返済してくれるという信頼ができるかどうかの判断に使われています。

JALカードの評判は?口コミから見るメリット・デメリット

JALカードに申込んだ人の口コミを調査したところ、審査に関するコメントはほとんどありませんでした。背景には、審査で困った・苦労した人が少ないということが考えられます。

口コミだけでは審査の厳しさを判断することは難しいですが、大きな不満が見られないことから、特別に厳しい審査ではないと推測されます。

JALカードの利用者は、審査よりもマイルの貯まりやすさや特典の充実度を評価している口コミが多いようです。実際の口コミをいくつか見てみましょう。

男性40代会社員年収501~600万円

5

いつも買い物で使用していて、使いやすくマイルも貯まりやすいため満足しています。

男性40代会社員

4

一番はやはり貯まったマイルをJALの特典航空券に交換できて実質無料でJALに乗れることです。今までかなり何度も特典航空券に交換してあちこち旅行しています。普通にJALに乗ると高いので本当にありがたく感じています。

旅行好きの必需品

クレジットカードにはたくさん種類がありますが、私は用途に合わせて、マイルが早くたまるように工夫しています。特に、旅行が好きな方や、お仕事で遠方に出張することが多い方などは、マイルがたまるのが早いので、JALカードがおススメです。

私は、仕事で国内外ともに飛行機で出掛けることが多いため、JAL・JCBカードに入会し、現在利用していますが、利用したフライトのマイルがたまるだけでなく、カードで買い物した時のマイルもたまるので、思っているよりも早くマイルがたまるのでお得です。

特に、入会時の特典としての搭乗ボーナスマイルや、毎年初めてフライトを利用した時のボーナスマイルが大きいので、なるべくJALを利用して、マイルをためるように工夫しています。また、特筆すべき点は、カード付帯保険が充実しているので、国内、海外ともに、旅行する時にその都度、わざわざ旅行傷害保険を申込んでから出発する手間が省けるので、とても便利ですし、保険料の分を考えると、大変お得ですよ。一枚あると、本当に役立つカードです。

引用元:みん評

JALをよく使うなら持っていた方が良い

年に4・5回は必ずJALを利用するものの、そんなに頻度が多くないことと年会費がかかるのが嫌だということを理由に一年程前まではクレジットカード機能がついていないカードを持っていました。しかし、空港に行く度にクレジットカードに変更するよう言われるので、断るのも面倒くさくなって変更。年会費2,000円を支払うのは嫌でしたが、実際使い始めると思っていたよりも使い勝手が良いので、今ではクレジットカードは主にこのカードを利用しています。普段のお買い物でもマイルが貯るのはとても有り難いです。けっこう色々なお店で使えるし、使えば使うほどマイルが貯まるので、JALをよく利用する人にはおすすめです。2,000円の会費の元は取れると思います。

引用元:みん評

\マイルがもらえる入会キャンペーン実施中!/

JALカードの審査時間

JALカードの審査にかかる時間に関してはハッキリとは明記されていません。カード発行は申込みから約2~3週間後となっているため、おそらく1~2週間程度で審査は完了していると考えられます。

即日発行には対応しておらず、カード発行前にカード番号が発行されることもないため、基本的にはカードが手元に届くまで、カードの利用はできないということになります。

審査自体は土日祝日にかかわらず行っているので、好きなタイミングで申込みましょう。

審査が完了のタイミングは不明だが審査状況の確認は可能

JALカードに関しては、審査時間は公開されていません。ただし、申込み後に審査状況を確認することは可能です。

JALカードのHPから、「発行状況の確認」のページに飛び、そのページで受付番号、生年月日、電話番号の3つの情報を入力すると、審査の状況を確認できます。受付番号は、JALカードのWeb申込完了画面で確認する、JALカードからの申込完了メールで確認することが可能です。各提携カード会社からのメールに記載されている番号ではありませんのでご注意ください。

電話で確認したい場合は、「JALカード コンタクトセンター ご入会専用ダイヤル」に連絡してください。

| JALカード コンタクトセンター ご入会専用ダイヤル |

|---|

| 0120-747-025 ※海外から:03-5460-5474 ※営業時間:9時~17時(日・祝日・年末年始は休み) |

手元にカードが届くのは2~3週間後

審査に通過して、カードが手元に届くのは申込みからおよそ2~3週間後です。この時に審査結果も判明します。

基本的には2~3週間ですが、この期間内にゴールデンウィークや年末年始など、長期的な連休をはさむ場合は、3週間以上かかるケースがあります。

また、4月や9月など年度の切り替えのタイミングも申込みが増える傾向にありますので、最短でカードが欲しい人は、こうしたタイミングを避けて申込みをしましょう。

JALカードの審査に落ちた理由は?

JALカードの審査に落ちた際の原因としては、申込条件を満たしていなかったり、申込内容に虚偽があったりなどさまざまなものが考えられます。落ちる原因を満たしていないか確認して、余計な審査落ちを避けましょう。

申込資格を満たしていない

JALカードの審査に落ちる大きな原因のひとつは、申込資格を満たしていないことです。

クレジットカードには申込基準が明確に設けられており、それをクリアしていないと、どれだけ他の条件が整っていても審査には通りません。

たとえば、未成年や学生、アルバイト・パートなどで収入が不安定な人は、カード会社から返済能力が不十分と判断されやすく、審査に通るのが難しくなります。また、家族カードや学生専用カードを除く本会員としての申込みでは、正社員やそれに準じた職種が想定されているケースが多いです。

- 年齢条件 :18歳以上・日本国内在住・電話連絡が可能

- 収入に関する条件 :本人または配偶者に安定した収入があること ※アメリカン・エキスプレス・カードに限り

男性 | 30代

落ちたカード:ACマスターカード

職業:会社員

年収:100~200万円

クレカの滞納歴:1年前に1回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定して継続的に収入が得られる職業ではないことが一番の理由だと思いました。勤続年数が短く、収入力が低いので難しかったのではないかと感じています。また、滞納もあったため、審査に落ちてしまったのではないかと思います。

男性 | 30代

落ちたカード:PayPayカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:11~20万円

【主な落ちた理由】

当時は会社に勤めてからまだ半年も経過していなかったので、信頼性が足りなかったのだと推測しています。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:1,000万円以上

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

クレジットカード審査に落ちた原因は、新会社設立に伴う一時的な移籍で、当時の会社を辞めて新会社に籍を移したことが影響したと考えられます。新会社に移籍後すぐにカードを申込んだため、勤続年数が3ヶ月と短く、会社の知名度も低かったため、信用情報機関(TSRやTDB)に情報がなく、審査に落ちたと思われます。

男性 | 40代

落ちたカード:ANAアメリカン・エキスプレス®・プレミアム・カード

職業:個人事業主・フリーランス

年収:301~400万円

【主な落ちた理由】

アメックスの一般向けブランドだと思いますが、当時はアシスタントで年収が200万円程度+居候という立場だったため、あまりに評価が低く落ちたのだと思います。

女性 | 50代

落ちたカード:セブンカード

職業:フリーター

年収:1~100万円

【主な落ちた理由】

当時、ネットで調べた所、家の電話がないと落ちるというような事が書いてあったのでそれが原因だと思います。

女性 | 20代

落ちたカード:マルエツカード

職業:フリーター

年収:101~200万円

【主な落ちた理由】

アルバイトとして働き始めて数ヶ月で収入も少なく、一人暮らししたてで、信用度が低かったことが原因だと思います。

男性 | 40代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:201~300万円

【主な落ちた理由】

就職活動中の無職の時期に申込み、経済力・信用力が乏しいと判断されたことが原因だと思います。

申込内容に虚偽や誤記がある

申込内容に虚偽や誤記があると、JALカードの審査では「信用できない申込者」と判断され、落ちる可能性が非常に高くなります。

クレジットカード会社は、申込み時に入力された内容をもとに審査を行いますが、その情報が正確かどうかは信用情報機関を通じて照会・確認しています。過去の借入れ状況や支払い実績、他社でのクレジット契約情報などは信用情報機関に登録されており、カード会社はその内容と申告内容を照合しているのです。

たとえば、他社借入れがあるのに「なし」と申告したり、借入れ額をごまかすような記載をすると、即座に矛盾が判明します。また、年収を実際より大きく申告しても、勤務先や職種、役職、勤続年数などからおおよその収入を推測されるため、虚偽申告はすぐに見抜かれてしまいます。

さらに、入力ミスや誤字といった些細な記入ミスも、カード会社から見れば「情報の整合性に欠ける」と判断される原因になりえます。たとえ意図的でなくても、信用度が下がる要因になってしまうのです。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:21~50万円

【主な落ちた理由】

今までに滞納履歴もなく、ブラックリストにも入ってはいないと思いますが、考えられることとすれば収入証明書の未提出であったことが原因だと思います

女性 | 40代

落ちたカード:ACマスターカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

自分自身としては、申込書の住所が、身分証明書類として提出した運転免許証などと住所が違う場合や、銀行の届出印が間違っている場合なども審査に通らないことがありました。

男性 | 50代

落ちたカード:楽天カード

職業:会社員

年収:501~600万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

当時まだ携帯電話を持っていなかったので携帯電話の欄に自宅の電話番号を記入して提出したからだと思います

女性 | 30代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:101~200万円

【主な落ちた理由】

引っ越したばかりで、本人確認書類との相互が起きたことが原因だと思います。

信用情報に問題がある

信用情報に問題がある場合、JALカードの審査に通るのは非常に難しくなります。

理由は、カード会社が審査時に参照する信用情報には、過去のクレジットカードやローンの利用履歴、すなわち「クレジットヒストリー(クレヒス)」が記録されており、そこに支払い遅延・未払い・債務整理などの金融事故情報があると、信用リスクが高いと判断されるためです。

たとえば、過去に携帯電話の分割払いを滞納していたり、クレジットカードの支払いを長期間延滞していた場合、その情報は信用情報機関に5~7年間保存され、各カード会社がいつでも照会できる状態になります。その結果、JALカードに申込んでも「返済能力に不安がある」と見なされ、審査落ちの原因となってしまうのです。

信用情報は、信用情報機関(CICなど)に登録されます。

男性 | 40代

落ちたカード:ACマスターカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:少なくとも5回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

自己破産したことがまず大きいです。そしてその後も携帯料金の支払いが遅れたことも影響があるのかなと。金融事故を起こす前までは基本的にはクレジットカードの審査などは落ちたことはないので、ここ数年は個人情報に問題がかなりあると思われます。

男性 | 40代

落ちたカード:Nexusカード

職業:個人事業主・フリーランス

年収:201~300万円

滞納歴:カードローンの返済を滞納

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:11~20万円

【主な落ちた理由】

個人事業主という不安定な収入形態と、過去のカードローン返済遅延が主な要因と考えております。

男性 | 50代

落ちたカード:デポジット型ライフカード

職業:公務員

年収:401~500万円

クレカの滞納歴:3年前に一度

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定した収入があり公務員という職業にも関わらず審査に落ちた理由として、過去のクレジットカード支払い遅延歴が主な要因だと分析しています。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:601~700万円

クレカの滞納歴:消費者金融で6回滞納

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:51~100万円

【主な落ちた理由】

カードローンで何度か滞納をした事があり、更には催促の電話がかかってきたり自宅にも返済するようにといった手紙が届いていたので、そういった事で信用情報に傷が入ってしまった事が審査に落ちた原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:3回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:101~200万円

【主な落ちた理由】

クレジットカード会社に目をつけられていたからだと思います。当時は支払いが火の車で、クレジットカードの金を現金化して3社を回していました。滞納もちょこちょこしていたので、多分ブラックリストに載っていたんだと思います。そのせいでクレジットカードの新規入会に落ちたんだと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:会社員

年収:401~500万円

クレカの滞納歴:2回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

やはり家賃滞納が大きいと思います。保証会社を保証人としており、諸事情により資金不足に陥り滞納しました。滞納家賃を払えず、代位弁済を2回してしまったのが原因だと思われます。また、携帯料金を学生時代に滞納したのも原因かもしれません。

男性 | 50代

落ちたカード:ライフカード

職業:個人事業主・フリーランス

年収:301~400万円

クレカの滞納歴:5回

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

先に使ってたクレジットカードのキャッシングを利用していたのですが、その時に支払を滞納をしていたので、それが原因で落ちたのかなと思っています。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

安定した収入がない

安定収入がないと、JALカードの審査に通過するのは難しくなる可能性が高いです。

そのため、支払い能力が低いと見なされると、カード会社側もリスクを懸念して審査に通さない傾向があります。

クレジットカードの審査では、継続的な返済が可能かどうかが重視されており、その根拠として安定した収入の有無が判断基準となります。収入が不安定だったり、無職で収入源がなかったりすると、支払い遅延のリスクが高いと評価され、審査通過が難しくなります。

とくに、アルバイトやフリーランスなどで収入に波がある場合や勤続年数が極端に短い場合は、今後の返済能力に疑問を持たれるため不利に扱われる場合があるのです。

さらに、JALカードには複数のグレードがあり、上位カードになるほど審査基準も厳しくなる傾向があります。安定した雇用形態と継続的な収入が確認できない場合、初期段階で審査に落ちてしまう可能性があります。

既存の借入れ額が多い

すでに借入れ額が多い状態の場合、返済負担が大きいため支払い遅延のリスクが高いと判断されてJALカードの審査に落ちる大きな要因となります。

また、借入れ件数が複数にわたる場合は返済の管理ができていないと見なされ、信用評価が下がるおそれがあります。とくに消費者金融やカードローンなど無担保の借入れが多いと、将来的に返済不能になるリスクが高いとみなされやすく、審査通過が難しくなる傾向です。

男性 | 50代

落ちたカード:ACマスターカード

職業:会社員

年収:601~700万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:201~500万円

【主な落ちた理由】

審査をしたのは何年か前の経験ですが、その時点でカードローンに関して複数社から借入があったことがが原因だと思います。便宜上もう一社クレジットカードカードの新しい審査をしてみましたが、すでに通らない状況になっていた可能性が高いと思います。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:100~200万円

クレカの滞納歴:10回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

収入に対しての、カードローンの借り入れが多いからだと思います。また、カードローンの返済もしながら、滞納もしていたこともあるので、信用はかなり失っていると思います。お金に対して甘い印象を持たれているのが原因だと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:主婦・主夫(パート)

年収:100~200万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:21~50万円

【主な落ちた理由】

他のクレジットカード会社からの借り入れと、奨学金をまだきちんと全額返済をしていなかったことが原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:家賃を2回

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:21~50万円

【主な落ちた理由】

別のクレジットカードを滞納したからだと思います。その当時はその辺の厳しさを軽くみていて、大丈夫だろうとタカを括ってましたが、本当に必要な時に審査に通らずめちゃくちゃ大変でした。

男性 | 20代

落ちたカード:ACマスターカード

職業:会社員

年収:401~500万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:51~100万円

【主な落ちた理由】

借入をしすぎていたのと、マンションを契約していて固定費が高かったく、車を持っているためそのローンもあったことが原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:51~100万円

【主な落ちた理由】

思い当たる理由としてはあまりお金がなかった時期で借金があったためかと思われます。返済に遅れたなどはありませんでしたが、借金の際にも審査に落ちて、あまり良いところではない場所から借りていたためかもしれません。

過去にクレジットカードやローンなどを使ったことがない

クレジットカードやローンを一度も利用したことがない人は、「スーパーホワイト」と呼ばれる状態となり、JALカードの審査で不利になる場合があります。

スーパーホワイトとは、信用情報機関にクレジットやローンの履歴が一切記録されていない人のことを指します。JALカードのように旅行やマイル利用を目的としたカードは、ある程度の信用実績が求められる傾向にあります。

カード会社は審査の際に、過去の返済実績から支払い能力を判断します。しかし、スーパーホワイトの状態では判断材料が一切ないため、「この人は本当に返済してくれるのか」という不安を持たれ、審査に慎重にならざるを得ません。

とくに30代以降でスーパーホワイトである場合は、過去に自己破産や長期延滞などの金融事故を起こし、信用情報の履歴が一定期間の経過で消えたのではないかと誤解されやすく、審査で不利になるリスクがさらに高まります。

男性 | 20代

落ちたカード:JCBゴールド

職業:会社員

年収:401~500万円

【主な落ちた理由】

利用実績をあまり積めていなかったことが原因だと思っています。

女性 | 20代

落ちたカード:エポスカード

職業:会社員

年収:501~600万円

【主な落ちた理由】

クレジットカードを今まで発行した事が無かったことが原因だと思います。

男性 | 40代

落ちたカード:三菱UFJカード

職業:会社員

年収:答えたくない

【主な落ちた理由】

クレジットカードの利用実績が無かったことが原因だと思います。

短期間で多数のカードに申込んでいる

短期間で多数のカードに申込んでいると、JALカードの審査に落ちる原因になります。

理由は、短期間に複数のクレジットカードやローンへ申込むと、カード会社に「この人はお金に困っているのでは?」と警戒されるからです。この状態は「申込みブラック」と呼ばれ、信用情報に記録された申込履歴がマイナス評価となり、審査落ちにつながる可能性があります。

クレジットカード会社は、審査時に信用情報機関に申込情報を照会しています。そこには過去6ヶ月以内の申込履歴が記録されており、たとえ実際にカードが発行されていなくても、「申込み情報」としてカウントされます。

一般的に、1ヵ月で3件以上の申込みがあると、申込みブラックと判断されやすいとされています。申込みの数が多ければ多いほど、リスクの高い申込者とみなされやすいです。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

あまりにも短期間にクレジットカードを何枚もつくろうと申込んだからだと思います。申込んだ理由はポイントサイトでポイントをもらうからで、そのような行為が不正行為としてみなされてしまったのかもしれません。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

直前の3ヶ月で他のクレジットカードに申込んでいたため、与信審査でマイナス評価を受けた可能性があります。

男性 | 50代

落ちたカード:PayPayカード

職業:フリーター

年収:100~200万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

PayPayカードを申込む数日前に三井住友カード(ナンバーレス)が新規発行されたばかりだったので、おそらくこれが原因だと思います。短期間に複数のカードを申込むのは多重申請でNGだと後で知りました。

男性 | 50代

落ちたカード:JCB カード S

職業:フリーター

年収:101~200万円

【主な落ちた理由】

2週間位前に別のカードを発行しており、日数を置かずに別カードに申込んだことが原因だと思います。

男性 | 40代

落ちたカード:三井住友ANA VISA Suicaカード

職業:個人事業主・フリーランス

年収:答えたくない

【主な落ちた理由】

当時はクレジットカードの見直しを行っており、同時に複数のクレジットカードを新規申込していました。それがキャンペーン目当て、お金に困っていると判断されたのもしれません。

本人確認や勤務先確認が取れなかった

本人確認や勤務先確認が取れない場合、JALカードの審査に落ちる可能性が高くなります。

理由は、カード会社が「申込者の身元や勤務状況に不確かな点がある」と判断することで、信用リスクが高いとみなされるからです。クレジットカードの審査では、申込内容が事実かどうかを確認するために、本人確認や勤務先への在籍確認が行われることがあります。

この際、申込者本人が電話に出られなかったり、勤務先で在籍の確認が取れなかったりすると、カード会社は不審な申込者と判断し、審査に通さないケースがあります。とくに勤務先確認ができない場合は、「安定した収入がない」と判断される可能性があるため注意が必要です。

また、連絡先の電話番号に誤りがあったり、携帯電話に出られない状態が続いたりすると、それだけで審査に影響を及ぼすこともあります。

上位ランクのカードを申込んだ

JALカードの審査に落ちる理由の一つは、最初からJAL CLUB-AゴールドカードやJALプラチナカードといった上位ランクを申込んでしまうことです。 これらのカードは年会費が高いぶん、利用限度額や特典が充実しており、それだけ審査基準も厳しく設定されています。

十分な年収や信用情報がないと、これらの上位カードは通過しにくいため、初めてJALカードを作る人や、良好なクレジットヒストリーがあまりない人がいきなり申込むと審査落ちするリスクが高くなります。

JALカードの審査に通りやすくなるコツ

JALカードの審査に通りやすくなるコツには、入力情報の事前確認の徹底やキャッシング枠を希望しないなどさまざまあります。コツを押さえて申込んで、審査通過率を少しでも上げましょう。

申込情報にミスがないか確認する

申込み前に必ず申込内容にミスや虚偽がないかチェックし、審査落ちを防ぎましょう。とくに年収や勤務先情報、他社からの借入れ件数・金額は審査結果に大きく影響する項目です。

たとえ単なる記入ミスでも、虚偽申告とみなされてしまうため慎重に行ってください。

キャッシング機能は希望しない

JALカードの審査を通過しやすくするには、キャッシング機能を希望しないのが効果的です。

クレジットカード申込み時には、ショッピング枠だけでなくキャッシング枠の設定も選択できますが、選択すると審査項目が増えて難易度が上がる傾向があります。キャッシング枠の付帯は貸金業法の総量規制の対象となり、他社借入れ状況や年収とのバランスも細かくチェックされるため、審査に時間がかかったり、否決されるリスクが高まったりするからです。

そのため、キャッシングを使う予定がないのであれば、申込み時は選択しないのがおすすめです。どうしても必要であれば、カード発行後にキャッシング枠の申込みを別途行いましょう。

安定収入を作る

安定収入があることは、JALカードの審査に通過するための重要なポイントです。

カード会社は、申込者が継続的に返済できるかどうかを確認するために収入の安定性を重視します。そのため、アルバイトやパートであっても毎月一定額の収入があれば、審査で有利に働く可能性があります。

たとえば、週に数日働くアルバイトや副業などでも毎月の収入が確認できれば安定収入です。雇用形態に関わらず、「継続的に収入を得ているか」が重要な判断基準です。

また、フリーランスや個人事業主の人は、確定申告書や収支内訳書を用意しておくと収入の実態を示すことができます。可能であれば、数ヵ月分の収入明細や振込履歴なども準備しておくと安心です。

無収入の状態からでも、少額で構わないので仕事を始めて収入の記録を積み上げていけば、将来的な審査通過率を上げていけます。

他のカードへの申込みは6ヵ月以上間隔を空ける

JALカードの審査を通過したいなら、他社カードへの申込みは6ヵ月以上の間隔を空けましょう。6ヵ月を過ぎれば、信用情報機関から申込履歴の情報が消えるため、複数枚の申込みや過去の審査落ちの履歴などが加味されずフラットな審査をしてくれます。

一般的には、1ヵ月で3枚以上の申込みがあると要注意です。そのため、JALカードの申込み前に他社カードを申込んでいた場合は、最低でも6ヵ月間は新規申請を控えることをおすすめします。

信用情報が良好な状態で申込む

JALカードに申込む際は、信用情報が良好な状態であることが非常に重要です。そのために、日頃からクレジットカードやカードローンの支払いを滞りなく行って返済実績を積みましょう。

すでに信用情報に傷がついてしまっている場合は、5~7年ほど事故情報の履歴が消えるまで待つしかありません。その間は、デポジット型のクレジットカードやデビットカード、後払いアプリなどで代用しましょう。

信用情報が良好かどうか不安な場合は、CICやJICCなどの信用情報機関に情報開示請求を行えば、自分の状況を確認できます。

既存の借入れ額を減らす

JALカードの審査に通過するためには、すでにある借入れをできるだけ減らしておくことが重要です。既存の借入れが少なければ、返済能力に不安を持たれにくくなって審査の通過率が上がります。

もっとも効果的なのは、すべての借入れを完済してから申込むことです。しかし、それが難しい場合でも、1件でも、少額でも減らすだけで印象は良くなります。

カード会社は「きちんと返済できている人かどうか」を見ているため、返済の実績があることは審査においてプラスに働きます。

本人確認・在籍確認にスムーズに応じられるよう準備する

JALカードの審査に通過するために、本人確認や在籍確認の連絡にスムーズに応じられるよう準備しておきましょう。そのために、申込み時の電話番号や勤務先情報は正確に入力してください。

また、申込み後は見慣れない番号からの電話にも出られるようにしておいたり、職場の同僚や受付に事前に伝えておいたりするとなおよいです。

在籍確認時、カード会社は自社名を名乗ったりしないため、勤務先に電話が来ても職場の人に自分が申込んだことはバレません。

JALカードの審査に落ちた場合の対応方法

JALカードの審査に落ちてしまった後でも、期間を空けて再申込みを行う、審査のハードルが低いカードを選ぶ、または代替手段を利用するなど、自分の状況に合った対応方法を取り入れてみましょう。

一定期間を置いてから再度申込む

JALカードの審査に落ちた場合は、焦ってすぐに再度申込むのではなく、一定期間を空けてから再申込みするのが賢明です。

理由は、短期間で複数回申込むと「申込みブラック」として扱われ、審査にますます通りづらくなるリスクがあるためです。カード会社は信用情報機関を通じて直近6ヶ月間の申込履歴を確認しており、あまりに頻繁な申込みは「お金に困っているのでは」と疑われやすくなります。

そのため、再申込みは最低でも6ヵ月以上の間隔を空けるのが理想的です。この期間を利用して、信用情報に登録されている内容を確認し、支払い遅延の有無や借入状況などを見直すことが重要です。

信用情報機関(CICなど)では、個人でも情報開示の請求が可能です。自身の信用状態を把握してから再申込みすることで、審査通過の可能性を高められます。

審査基準がやさしめのクレジットカードに申込む

JALカードの審査に落ちてしまった場合、どうしてもJALカードにこだわらないのであれば、比較的審査基準がやさしめのクレジットカードに申込むのも現実的な選択肢です。

カードには発行元ごとに審査難易度に差があり、とくにイオンカード・セゾンカードなどの流通系やACマスターカードなどの消費者金融系は、審査がやさしい傾向にあります。これらは利用者層が広く、パート・アルバイトや専業主婦でも申込可能なカードが多いため、信用情報に大きな傷がなければ審査に通る可能性が十分あります。

また、収入が不安定な人やクレジットカードをこれから初めて持つ人向けに、学生カードやリボ払い専用カードなど間口の広いカードも存在するので安心してください。こうしたカードでまず実績を積むことで、将来的にJALカードを手に入れる方法があります。

重要なのは、自分の信用状況や収入に見合ったカードを選ぶことです。

デビットカードや後払いアプリを活用する

JALカードの審査に通らなかった場合でも、デビットカードや後払いアプリを活用することで、日常の支払い手段として代用が可能です。

デビットカードは銀行口座と直接連携しており、支払いと同時に口座から即時引き落とされる仕組みです。そのため、審査が不要で、申込み当日に発行できるケースも多く、クレジットカードが持てない人でも安心して使えます。

一方、後払いアプリはクレジットカードと同様に「今すぐ買って後から払う」スタイルの決済方法を提供しており、少額利用を前提としているため、比較的審査がやさしい傾向があります。

| 支払い方法 | デビットカード | 後払いアプリ |

|---|---|---|

| 審査 | 不要 | 簡易審査あり即時引き落とし |

| 支払いタイミング | 即時 | 翌月・翌々月など |

| 特徴 | 銀行口座残高の範囲で利用可 | 少額利用向け・スマホで完結 |

これらのサービスを上手に活用すれば、JALカードがなくてもスムーズに決済が可能になります。

プリペイド型のカードを発行する

プリペイド型カードを発行すれば、JALカードの審査に落ちてもすぐにキャッシュレス決済を利用できます。

なぜならプリペイド型カードは事前にチャージした金額を使う仕組みであり、与信審査が不要だからです。そのため、クレジットカードの審査に通らなかった人でも安心して申込めます。

プリペイド型カードとは、あらかじめ入金した金額の範囲内で買い物や支払いができるカードのことです。VisaやMastercardといった国際ブランド付きのプリペイド型カードなら、国内外の多くの店舗やオンラインショッピングで利用できるため、クレジットカードとほぼ同じ感覚で使えます。

ただし、後払いはできないため分割払いやリボ払いは利用できません。あくまで「チャージした分だけ使える」仕組みなので、使いすぎを防ぎたい人にも向いています。

家族カードを作る

JALカードの審査に落ちた場合でも、家族に本会員がいれば家族カードを作ることで、JALカードの特典を利用することができます。

家族カードの発行には本人審査が必要ないため、審査に不安がある人でも比較的スムーズに利用を開始できます。通常、家族カードは本会員の信用情報に基づいて発行されるため、申込者本人の収入や信用力は問われません。

JALカードの家族カードでは、本会員と同様にフライトのボーナスマイルやカード付帯保険など多くの特典が共有されているのが魅力です。また、ポイント(マイル)は本会員と合算されるため、家族で効率よくマイルを貯めることができます。

年会費はカードの種類によって異なりますが、基本的に本会員の半額以下で設定されており、コストパフォーマンスにも優れています。

| カード種別 | 家族会員 | 本会員 |

|---|---|---|

| 普通カード | 1,100円(2,750円※1) | 2,200円(6,600円※1) |

| CLUB-Aカード | 3,850円 | 1万1,000円 |

| CLUB-Aゴールドカード | 8,800円 | 1万7,600円(2万900円※1※2) |

| JALダイナースカード | 9,900円 | 3万800円 |

| プラチナ | 1万7,050円 | 3万4,100円 |

| プラチナPro | 4,400円 | 7万7,000円 |

※すべて税込

※1 JAL アメリカン・エキスプレス®・カードの場合

※2 JALカードSuicaの場合

JALカードはマイルがどんどん貯まるお得なカード

JALカードは、JALの飛行機を頻繁に利用する人にとって、マイルがどんどん貯まる非常にお得なクレジットカードです。

最大の魅力は、JAL便への搭乗やショッピングを通じて、効率よくマイルが貯まる仕組みにあります。JALカードには「普通カード」や「CLUB-Aゴールドカード」、「プラチナカード」まで複数のランクが用意されており、年会費に応じてマイルの獲得率や特典内容が充実していきます。

たとえば、入会時や毎年の初回搭乗で最大5,000マイルのボーナスマイルがもらえるほか、JAL便への搭乗ごとに最大25.0%のフライトマイルが上乗せされる特典も。日常のショッピングでも、200円ごとに1~2マイル貯めることができます。

また、「家族プログラム」に登録すれば、家族で貯めたマイルを合算して使えるため、家族旅行や帰省時にもマイルのメリットを最大限に活かせます。18歳未満の子どもでもJMB(JALマイレージバンク)に加入していれば対象となり、毎年の初回搭乗で最大2,000マイルがプレゼントされる特典もあります。

さらに、JALカードは旅行保険の補償範囲が広いのも特長です。カードで航空券を購入していなくても保険が適用され、利用する航空会社や渡航先を問わず安心して旅行を楽しめます。

空港免税店での最大10.0%割引やJAL機内Wi-Fiの割引など、JAL関連のサービスをよりおトクに利用できる点も見逃せません。航空券も会員価格で最大約47.0%オフになるため、出張や旅行が多い人にとって大きな節約効果が期待できます。

このように、JALカードはマイルを貯めてお得にJALを利用したい人にとって、非常に魅力的な1枚です。

一般ランクのJALカードは4種類

JALカードの一般ランクには目的やライフステージに応じて選べる4種類のカードが用意されています。そのため、年齢やマイルの貯め方、ライフスタイルに合ったカードを選ぶことで、より効率よくJALのサービスを活用できます。

「JALカード 普通カード」は年会費も手頃なスタンダードタイプです。JALカードを初めて持つ人や年会費を抑えてJALマイルを貯めたい人に向いています。

「JAL CLUB-Aカード」は、普通カードより年会費が高い分、搭乗時のボーナスマイルが増える点が魅力です。フライト機会が多く、効率よくマイルを貯めたい人におすすめです。

「学生専用 JALカード navi」は、18歳以上30歳未満の学生向けで、年会費無料ながら搭乗ボーナスやマイル有効期限なしなど学生にうれしい特典が満載です。対象の学生であれば、コストパフォーマンスに非常に優れた1枚といえます。

「JAL CLUB EST」は20歳以上30歳未満の若年層限定カードで、サクララウンジの年5回利用やe JALポイントのボーナスなど、旅行や出張をよくする若年層に手厚い特典が揃っています。

| 項目 | JALカード 普通カード | JAL CLUB-Aカード | 学生専用 JALカード navi | JAL CLUB EST |

|---|---|---|---|---|

| 年会費 | 2,200円(税込) ※初年度無料 |

1万1,000円(税込) | 無料 ※在学期間中 |

5,500円(税込) |

| 入会対象者 | Visa・Mastercard:満18歳以上の人(高校生は除く)で日本に生活基盤があって国内で支払い可能な人 ※1 JCB:満18歳以上の人(高校生は除く)で日本に生活基盤があって国内で支払い可能な人 American Express:原則18歳以上で、本人または配偶者に安定した収入のある人(学生を除く) |

Visa・Mastercard:満18歳以上の人(高校生は除く)で日本に生活基盤があって国内で支払い可能な人 ※1 JCB:満18歳以上の人(高校生は除く)で日本に生活基盤があって国内で支払い可能な人 |

高校生を除く18歳以上30歳未満の学生で日本に生活基盤があって日本国内で支払いが可能な人 ※1 | 原則として20歳以上30歳未満で日本に生活基盤があり日本国内での支払いが可能な人 ※2 |

| 通常のポイント還元率 | 0.5% | 0.5% | 1.0% | 1.0% |

| 入会後の初回搭乗ボーナス | 1,000マイル | 5,000マイル | 1,000マイル | 6,000マイル |

| 毎年初回搭乗ボーナス | 1,000マイル | 2,000マイル | 1,000マイル | 3,000マイル |

| 搭乗ごとのボーナス | 10.0% | 25.0% | 10.0% | 30.0% |

| 国際ブランド | Visa/Mastecard/JCB/American Express | Visa/Mastecard/JCB | Visa/Mastecard/JCB | Visa/Mastecard/JCB/American Express |

| 付帯保険 | 海外・国内旅行傷害保険:最高1,000万円 ※American Expressは最高3,000万円 海外旅行時救援者費用:年間100万円まで |

海外・国内旅行傷害保険:最高5,000万円 海外旅行時救援者費用:年間100万円まで |

海外・国内旅行傷害保険:最高1,000万円 海外旅行時救援者費用:年間100万円まで |

海外・国内旅行傷害保険:最高1,000万円 海外旅行時救援者費用:年間100万円まで |

| 詳細 | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

※注釈

※2 30歳になる誕生月の4ヵ月前の月末まで申込み可

JALカード 普通カード|スタンダードで使いやすい

JALカード 普通カードは初年度無料かつ年会費が2,200円(税込)と安く、ボーナスマイルもしっかり付与される点が最大の魅力です。そのため、コストを抑えつつJALマイルを貯めたい人に最適なエントリーカードといえます。

「JALカード 普通カード」は、入会後の初回搭乗時に1,000マイル、さらに毎年初回の搭乗でも1,000マイルがもらえるなど、ボーナスマイル制度が充実しています。

また、搭乗ごとに通常マイルに加えて10.0%のボーナスマイルが付くため、頻繁にJALを利用しない人でも着実にマイルを増やせます。

海外・国内旅行傷害保険も最大1,000万円まで付帯しており、旅行時の万が一にも対応できます。なお、American Expressブランドの場合は補償額が最大3,000万円まで上がるのも特徴です。

年会費を抑えてJALカードの基本的な機能をとりあえず利用したい人には、「JALカード 普通カード」がもっともバランスの良い選択肢といえるでしょう。

| 年会費 | 2,200円(税込) ※初年度無料 |

|---|---|

| 入会対象者 | Visa・Mastercard:満18歳以上の人(高校生は除く)で日本に生活基盤があって国内で支払い可能な人 ※1 JCB:満18歳以上の人(高校生は除く)で日本に生活基盤があって国内で支払い可能な人 American Express:原則18歳以上で、本人または配偶者に安定した収入のある人(学生を除く) |

| 通常のポイント還元率 | 0.5% |

| 入会後の初回搭乗ボーナス | 1,000マイル |

| 毎年初回搭乗ボーナス | 1,000マイル |

| 搭乗ごとのボーナス | 10.0% |

| 国際ブランド | Visa/Mastecard/JCB/American Express |

| 付帯保険 | 海外・国内旅行傷害保険:最高1,000万円 ※American Expressは最高3,000万円 海外旅行時救援者費用:年間100万円まで |

JAL CLUB-Aカード|割安な年会費でボーナスマイルがお得

JAL CLUB-Aカードは初回搭乗5,000マイルや搭乗ごとの25.0%ボーナスマイルなど普通カードに比べて圧倒的にマイルが貯まりやすいのが魅力です。そのため、頻繫に飛行機を使うJALユーザーにおすすめです。

「JAL CLUB-Aカード」は、年会費1万1,000円(税込)とやや高めですが、普通カードの初回搭乗ボーナスが1,000マイルであるのに対し、5倍の5,000マイルが付与されます。

また、毎年の初回搭乗時には2倍の2,000マイル、さらにフライトごとに通常マイルに加えて2.5倍の25.0%のボーナスマイルがもらえるため、JALを頻繁に利用する人ほどお得になります。

海外・国内旅行傷害保険も最大5,000万円まで補償されており、出張や旅行が多い人にも安心です。

JAL便を年に数回以上利用する予定があるなら、確実にCLUB-Aカードのほうがコスパが高いといえるでしょう。

| 年会費 | 1万1,000円(税込) |

|---|---|

| 入会対象者 | Visa・Mastercard:満18歳以上の人(高校生は除く)で日本に生活基盤があって国内で支払い可能な人 ※1 JCB:満18歳以上の人(高校生は除く)で日本に生活基盤があって国内で支払い可能な人 |

| 通常のポイント還元率 | 0.5% |

| 入会後の初回搭乗ボーナス | 5,000マイル |

| 毎年初回搭乗ボーナス | 2,000マイル |

| 搭乗ごとのボーナス | 25.0% |

| 国際ブランド | Visa/Mastecard/JCB |

| 付帯保険 | 海外・国内旅行傷害保険:最高5,000万円 海外旅行時救援者費用:年間100万円まで |

学生専用 JALカード navi|18歳以上30歳未満限定

学生専用JALカード naviは在学中は年会費無料で、マイルの有効期限も無期限になるなど学生にとって圧倒的に優遇された内容が特徴です。18歳以上30歳未満の学生であれば、持っておいて損はありません。

通常のJALカードでは3年で失効するマイルが、JALカード naviでは卒業するまで無期限で貯められます。そのため、将来の旅行に向けて計画的にマイルを蓄積したい学生には最適です。

また、入会後や初回搭乗時にそれぞれ1,000マイル、搭乗ごとに10.0%のボーナスマイルが付与されるなどJALの飛行機を利用すればするほどお得になります。

さらに、外国語検定の合格で最大500マイルのプレゼントや、卒業後の継続で2,000マイルが進呈されるなど学業や将来を応援する特典も充実しています。

学生生活のうちにJALマイルを賢く貯めたいなら、JALカード naviは非常にコスパの高い1枚といえるでしょう。

| 年会費 | 1万1,000円(税込) |

|---|---|

| 入会対象者 | 高校生を除く18歳以上30歳未満の学生で日本に生活基盤があって日本国内で支払いが可能な人 ※1 |

| 通常のポイント還元率 | 1.0% |

| 入会後の初回搭乗ボーナス | 1,000マイル |

| 毎年初回搭乗ボーナス | 1,000マイル |

| 搭乗ごとのボーナス | 10.0% |

| 国際ブランド | Visa/Mastecard/JCB |

| 付帯保険 | 海外・国内旅行傷害保険:最高1,000万円 海外旅行時救援者費用:年間100万円まで |

JAL CLUB EST|20代限定で特典満載

JAL CLUB ESTは20代限定ながら、サクララウンジの無料利用やビジネスクラスのチェックインサービスなど、上位カードに迫る特典を低価格で体験できるのが最大の魅力です。出張や旅行で飛行機を頻繁に利用する若年層にとって、コスパ抜群の一枚です。

ボーナスマイルは入会後6,000マイル・毎年3,000マイル・搭乗ごとに30.0%と、一般ランクの中でも最大です。普通カードの3倍の搭乗ボーナスが付くため、マイルを効率的に貯めたい人にも最適です。

マイルの有効期限も通常36ヵ月から60ヵ月に延長され、長期的な旅行計画にも柔軟に対応できます。

さらに、国内線のサクララウンジを年間5回まで無料で利用でき、同行者1名も無料となるため、友人や恋人との旅行にも活用しやすい点が嬉しいポイントです。

20代限定の特典が豊富なJAL CLUB ESTは、「上級なサービスを若いうちから体験したい」という人にぴったりのカードです。

| 年会費 | 5,500円(税込) |

|---|---|

| 入会対象者 | 原則として20歳以上30歳未満で日本に生活基盤があり日本国内での支払いが可能な人 ※2 |

| 通常のポイント還元率 | 1.0% |

| 入会後の初回搭乗ボーナス | 6,000マイル |

| 毎年初回搭乗ボーナス | 3,000マイル |

| 搭乗ごとのボーナス | 30.0% |

| 国際ブランド | Visa/Mastecard/JCB/American Express |

| 付帯保険 | 海外・国内旅行傷害保険:最高1,000万円 海外旅行時救援者費用:年間100万円まで |

JALカードのメリット

JALカードには、さまざまなタイミングでJALマイルが貯まったり、旅行時の付帯保険が充実していたりなどのメリットがあります。

- 搭乗時やショッピング時などさまざまなタイミングでJALマイルが貯まる

- 国内・海外旅行傷害保険に加えて、海外旅行時救援者費用の補償もある

- 貯めたマイルを家族で合算して使える

- 国際ブランドが4種類から選べる

JALカードの最大のメリットは、さまざまな場面でJALマイルが貯まる点です。具体的には日々のショッピングはもちろん、入会後の初回搭乗時や毎年の初回搭乗時、搭乗ごとのボーナスでマイルが貯まります。

貯まるマイル数はJALカードの種類によって異なります。

| カード | 普通カード | CLUB-Aカード | CLUB-Aゴールドカード | プラチナ |

|---|---|---|---|---|

| 年会費 | 2,200円(税込) | 1万1,000円(税込) | 1万7,600円~(税込) | 3万4,100円(税込) |

| 初年度無料 | ○ | × | × | × |

| 入会後の初回搭乗ボーナス | 1,000マイル | 5,000マイル | 5,000マイル | 5,000マイル |

| 毎年初回搭乗ボーナス | 1,000マイル | 2,000マイル | 2,000マイル | 2,000マイル |

| 搭乗ごとのボーナス | 10.0% | 25.0% | 25.0% | 25.0% |

| ショッピングマイル | 0.5%(200円で1マイル) | 0.5%(200円で1マイル) | 1.0%(100円で1マイル) | 1.0%(100円で1マイル) |

| アドオンマイル | - | - | - | 2.0%(100円で2マイル) |

JALカードがあれば、使えば使うだけどんどんマイルが貯まり、お得に旅行や出張などができるようになります。

JALカードのデメリット

JALカードには、年会費がかかったり、通常のポイント還元率が高くなかったりなどデメリットがいくつかあります。

- 年会費が2,200円(税込)以上かかる

- 通常のポイント還元率は0.5%と高くない

- Visa・Mastercardの場合はETCカードで新規発行手数料が1,100円(税込)かかる

とくに年会費が2,200円(税込)以上かかる点は注意してください。普通カードであれば、初年度は年会費無料ですが、そのほかのカードは初年度から年会費がかかります。

コストを一切かけたくない人は、JALカードは向いていません。

JALカードをおすすめする人

JALカードは、JALの飛行機をよく使う機会がある人です。ショッピングやJALの飛行機を使うたびにマイルがどんどん貯まっていく点が最大の魅力であるためです。

マイルが貯まるだけでなく、空港免税店での最大10.0%割引やJAL機内Wi-Fiの割引、航空券が最大約47.0%オフなど料金が安くなります。

JALの飛行機を使って旅行や出張によく行く人であれば、費用を抑えつつポイントも貯められて非常にお得です。

JALカードの作り方

JALカードを即日発行する手順は、Webで申込む場合、大きく4つのステップがあります。

①必要書類を用意する

JALカードに申込む際には、本人確認書類が必要です。まずは必要となる書類を準備しましょう。申込むカードにより、必要となる本人確認書類のルールが変わりますのでご注意ください。

まずは、本人確認書類をA~Cに分類して紹介しましょう。

| 本人確認書類 | |

|---|---|

| A群 | ・運転免許証 ・運転経歴証明書 |

| B群 | ・パスポート ・在留カード ・特別永住者証明書 ・マイナンバーカード ・住民票 ・健康保険証 |

| C群(補完書類) ※すべて申込者本人名義 |

・公共料金の領収書 ・社会保険料の領収書 ・国税・地方税の領収書 ・納税証明書 |

続いて申込むカードによって、提出が必要になる書類を紹介します。原則として本人確認書類は2点必要です。

| カードの種類 | 本人確認書類2点の組み合わせ |

|---|---|

| ・JAL・Mastercard ・JAL・Visaカード ・JALカード TOKYU POINT ClubQ ・JAL アメリカン・エキスプレス®・カード |

・A群1点+B群1点 ・B群から2点 |

| ・JAL・JCBカード ・JALカード OPクレジット ・JALカードSuica |

・A群1点+B群1点 ・B群から2点 ・A群1点+C群1点 ・B群1点+C群1点 |

②申込みページにアクセスする

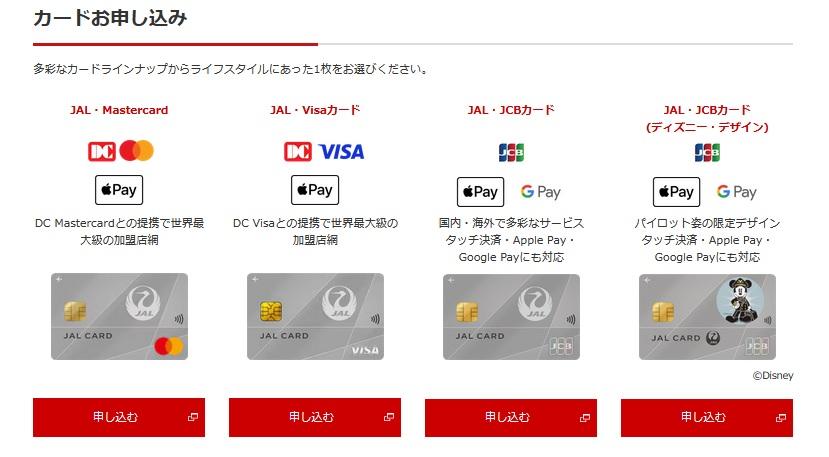

JALカードの申込みページは、JALカードの公式サイトからアクセス可能です。自身が発行を希望するカードを選択し、申込みフォームに移動しましょう。JAL・JCBカードのディズニーデザインの発行を希望する方は、この時点でディズニーカードの申込フォームを選択するようにしてください。

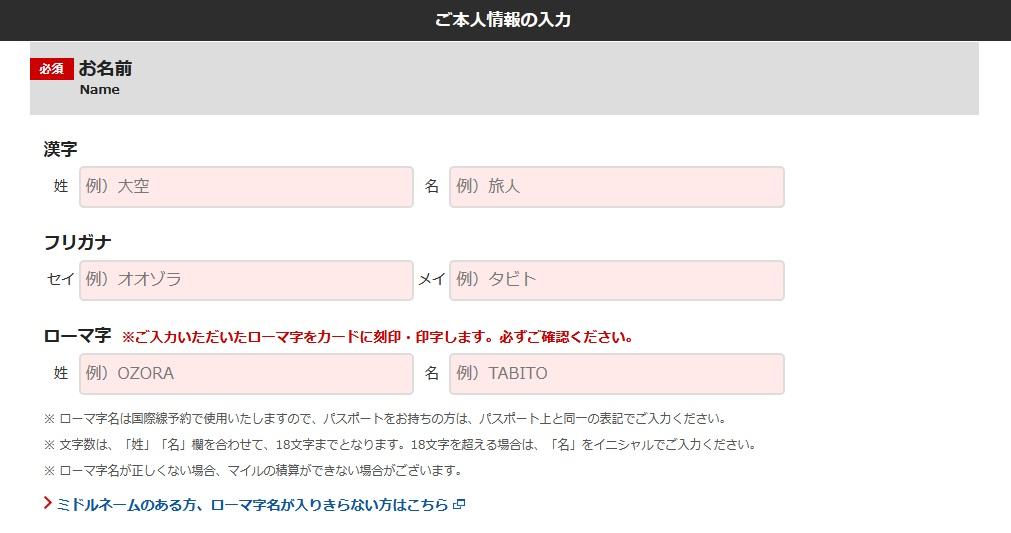

③必要情報を入力して審査終了を待つ

申込みフォームでは、基本的に画面の指示通り入力すれば問題ありません。入力自体は数分で完了するでしょう。入力が完了すると審査に移ります。審査結果はメールで届きますので、メールがきちんと届くように、迷惑メール設定などを確認しておくのがおすすめです。

④審査終了後に必要書類を提出する

審査が完了するとメールで通知が届きます。この時点で本人確認書類等の提出が求められますので、メールをよく読み、メールの内容に従って用意した本人確認書類等を提出しましょう。

本人確認書類を提出して問題がないようであれば、申込から2~3週間程度でカードが登録した住所に届きます。

JALカードの審査についてよくある質問

JALカードの審査についてよくある質問をまとめました。カードを作るときの参考にしてみてください。

カードが手元に届くまで2~3週間であることは公表されていますので、おそらく審査にかかる時間は1~2週間程度かと思われます。

ただし、申込みが多いタイミングや、大型連休が絡むタイミングの場合、さらに発行までの時間は長くなりますので注意しましょう。

ただし、年収が200万円未満でも、勤務先の安定性や勤続年数、家族構成、他社からの借入れ状況などを総合的に判断されるため、審査に通る可能性は十分あります。

JALカードのホームページにある「発行状況の確認」ページで、受付番号・生年月日・電話番号を入力すると、現在の審査状況がわかります。受付番号はJALカードのWeb申込完了画面や申込完了メールに記載されている番号です。

また、電話で確認したい場合は「JALカード コンタクトセンター ご入会専用ダイヤル」(0120-747-025)に問い合わせることも可能です。

ただし、クレジットカードの審査では、支払い能力も審査対象となりますので、安定した収入がないという時点で、審査に通過する可能性は低くなります。この点は覚えておきましょう。

主婦(主夫)の場合、世帯主の人にカードを作成してもらい、その家族カードを持つという方法があります。大学生など学生の人や20代の人には、学生専用や20代専用のJALカードもありますので、そちらへの申込みも検討してみましょう。

申込条件に雇用形態の指定はなく、収入や信用情報などを総合的に判断して審査されます。 そのため、安定した収入があればフリーターや派遣社員でも十分に審査に通る可能性があります。

JALカードに申込む場合は、在籍確認の連絡があるかもしれないと考えて申込みをするのがおすすめです。