PayPayカードの審査について「厳しいのでは?」「審査時間が長い」「落ちたらどうすればいい?」と不安に感じている人は少なくありません。

結論からいうと、PayPayカードは流通系クレジットカードで、申込条件(年齢や収入など)を満たしていれば、極端にハードルが高いカードではありません。

一方で、申し込み内容のミスや、他社借入・過去の延滞などがあると審査に落ちてしまうケースもあります。

本記事では、PayPayカードの審査の「厳しさ・基準・時間・流れ」に加えて、審査に落ちる原因や通過しやすくするポイントまでわかりやすく解説します。

PayPayカードに限らず、「とにかくクレジットカードを発行したい!」という人は審査が甘いクレジットカードの解説記事もおすすめです。審査に通りやすくなるコツも紹介しています!

詳細はこちら

同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネーの研究で、すでに30年間に渡って業界の定点観測をしている。主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)、また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

PayPayカードの審査基準は厳しい?ゆるい?申込条件とともに解説

結論、PayPayカードの審査基準は厳しくありません。流通系に属しているうえ、本人に安定収入がなくても申込めるためです。

- 日本国内在住の満18歳以上の方

- ご本人様または配偶者に安定した継続収入がある方

- 有効なYahoo! JAPAN IDをお持ちの方

- お申込みにはスマートフォンが必要です

なお、ほかにも審査難易度がゆるいといえる根拠があるので、詳しく解説します。

流通系のカードで審査難易度は甘い

PayPayカードは流通系カードに属しているため、審査難易度は、比較的甘いです。クレジットカードは、発行元ごとに大きく6つの系統に分けられ、流通系のカードは最も審査基準が甘いといわれているのです。

流通系カードは、主にスーパーや百貨店、ショッピングモールなどを運営する企業が発行するカードを指します。流通系のカードには自社サービスを利用するとお得になる特典がついており、その結果として自社サービスのユーザーを増やすことを目的としてカードを発行することが多いです。そのため、自社サービスを利用する動機づけになるクレジットカードの審査難易度を甘くして、ユーザーの囲い込みを行っているのです。

PayPayカードは、ソフトバンクやYahooと名を連ねるPayPayカード株式会社が発行するカードです。よって、カード発行を機に、主にYahoo!ショッピングやPayPay、ソフトバンクなどのユーザーを増やす目的があると考えられます。

18歳以上なら申込めて間口が広い

PayPayカードの申込みができる年齢は18歳以上です。クレジットカードの中には、20歳からでないと作れないものもあるため、比較的間口が広いカードといえます。

フリーランスやパート・アルバイトでも作れる可能性あり

PayPayカードの申込条件は、本人もしくは配偶者に安定収入があることで、雇用形態や年収の具体的な条件はありません。安定して継続的に所得があると判断されれば、フリーランスやパート、アルバイトなどの非正規雇用の人でも審査に通る可能性は十分あります。

審査に通る年収の目安は公開されていませんが、おおよそ年収200万円以上あれば安心です。年収200万円未満でも、勤続年数や企業規模などの要因で通る可能性はあるので、安定収入があれば一度申込んでみるとよいでしょう。

無職や専業主婦、学生でも配偶者に安定収入があれば作れる可能性あり

PayPayカードは本人に安定収入がなくても申込めるため、無職の人や専業主婦、アルバイトをしていない学生でも作れる可能性があります。ただし、配偶者や家族に安定収入が必要です。

同時に、本人に安定収入を求めていない点からも、審査の難易度は高くないと考えられます。

比較的新しいカードかつ1,400万枚も発行しているため審査難易度が低い

PayPayカードは発行開始からの年数が浅く、かつ急速にユーザー数を伸ばしているため、新規顧客の獲得を重視しており、審査基準は比較的ゆるめと考えられます。

2021年12月に申込受付を開始したばかりのカードで、まだ運営歴が4年ほどと新しい部類です。

また、PayPayカードは2025年4月末時点で累計発行枚数1,400万枚を突破しており、その勢いをアピールしている点からも、さらに新規ユーザーを受け入れていることが分かります。これだけの発行数を短期間で達成するには、ある程度審査のハードルを下げて間口を広げていると考えるのが自然です。

\最短2分で審査完了/

PayPayカードの審査で見られるポイント

PayPayカードの具体的な審査基準は公開されていませんが、一般的には「属性情報」や「信用情報」といった要素がチェックされると考えられています。これらの情報をもとにスコアリングが行われ、申込者の信用力が数値化されて評価されます。

| 属性情報 | 年収・職業・勤務先・雇用形態・勤続年数・家族構成 など |

|---|---|

| 信用情報 | 割賦残債額(支払い債務の残りの残高)・年間請求予定額(今後1年間で予定されている請求額)・極度額(クレジット会社が設定した利用上限金額)・借入れ額 など |

属性情報では、申込者の現在の収入や雇用形態などから経済的に安定して返済能力があるかどうかが見られます。

一方、信用情報は、過去のクレジットカードやローンの利用履歴、他社での借入れ状況などをもとに、その人が信用に足るかどうかを判断する材料となります。

審査に通りやすい属性情報の例としては、「正社員で3年以上勤務」「年収300万円以上」「持ち家に居住」「同居の家族がいる」などがあります。これは生活基盤が安定していると評価されやすいためです。

信用情報においては、「過去に返済遅延や延滞がない」「直近1年以上クレジット利用履歴がある」「複数社への申込履歴が短期間に集中していない」といった状態が、信用力が高いと判断されやすくなります。

このように、属性情報と信用情報の両面から評価されるため、どちらかに問題があると審査が不利になるのです。逆に、両方が良好であれば、審査通過の可能性はぐっと高まります。

実際にPayPayカードの審査に通過した人の口コミ

NET MONEYが実施したアンケートで収集した口コミによると、専業主婦やパート・アルバイトの人でも発行できているケースがあるため、ここからも審査基準が厳しくないと分かります。

女性30代フリーター年収50~100万円未満

5

PayPayの支払いと同じように使え、ポイント還元率も高いです。キャンペーンの当選確率が上がるのも魅力です。

男性40代個人事業主・フリーランス年収100~200万円

5

Yahoo!ショッピングとの相性が良く、ポイントが貯まりやすいです。年に一度の少し高級な買い物でポイントを有効活用しています。

女性30代主婦・主夫(パート)年収100~200万円

5

店頭利用やPayPayアプリ経由の支払いでスマホに即時通知が来るので、安心して使えます。

女性30代主婦・主夫(パート)年収100~200万円

4

PayPayと連携しているので、アプリから利用明細や請求額を簡単に確認できるのが便利です。

女性30代パート・アルバイト年収201~300万円

4

普段の生活に必要な携帯電話やコンビニや薬局での買い物などの支払いにリンクして利用できるので、ポイントの還元率がよくとても満足しています。

顧客の取り合いが激しいなか、なかなか便利でこれからも利用者が増えるのではないかと思います。

男性50代会社員年収401~500万円

4

PayPayのチャージ用として使っている分にはすごく便利です。

ただそれ以外の場面で他のクレジットカードと比べて優位性をあまり感じないので、満足ぐらいが妥当だと感じました。

\最短2分で審査完了/

PayPayカードの審査時間はどれくらい?最短何分で結果が出る?

PayPayカードの審査時間は最短2分です。審査後すぐにカード番号がPayPayアプリ上に発行されるため、オンラインショッピングやスマホのタッチ決済、QRコード決済などが即日で利用できます。

カード本体は約1週間後に届きます。カード本体が届いたら、国内外の国際ブランド加盟店ならどこでも利用可能です。

PayPayカードの審査時間について、詳しく説明します。

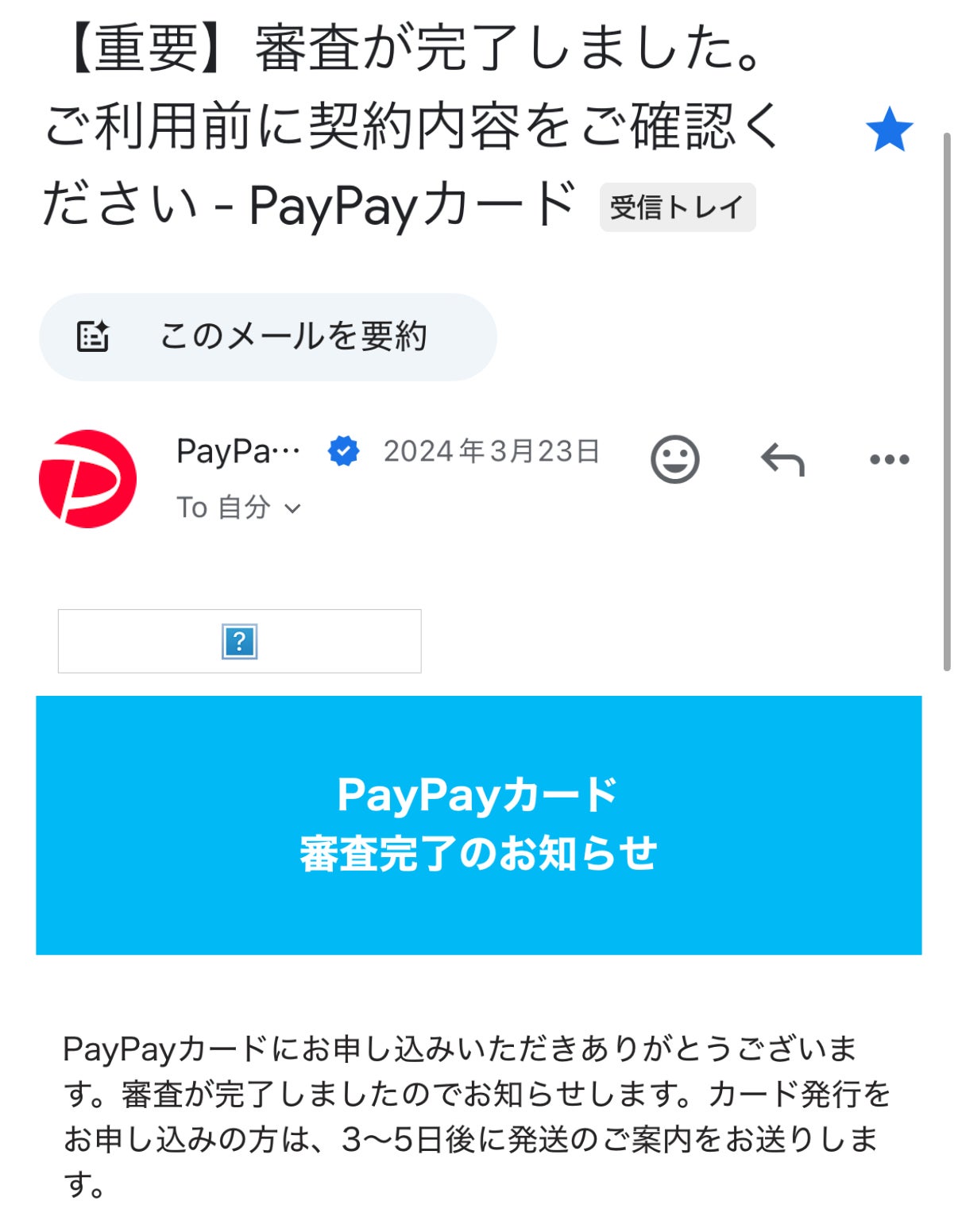

最短2分で審査が完了し、カード番号の発行が可能

PayPayカードの審査時間は最短2分と非常に早いです。申込みも最短5分で完了するので、申込開始から最短7分で審査結果が出ます。審査は土日祝日でも行われています。

ただし、21時30分~翌日10時の間で申込むと、翌日12:00以降の審査となって即日発行はできません。

また、申込み時に後日郵送での口座登録を選択した人は、即日での発行ができないので注意してください。

審査状況はPayPayアプリの「PayPayカード」アイコンから確認できます。アイコンを押した後、「審査状況を確認する」をタップすると詳細をチェック可能です。

また、Web上の会員メニューから確認することも可能です。

審査結果はアプリのプッシュ通知やメールで知らせてくれます。すぐ結果が分かるように通知設定をオンにしておきましょう。

カード本体が手元に届くのは1週間後

プラスチック製のPayPayカード本体が届くのは審査完了から1週間程度です。カード本体が届けば、タッチ決済に対応していない実店舗などでも使えるようになります。

カードを受け取る際には運転免許証やパスポート、マイナンバーカードなどの本人確認資料(写真付き)を提示する必要があるため、事前に準備しておきましょう。

審査が終わらなくて遅い場合の原因

PayPayカードを申込んでから審査がなかなか終わらない場合は、申込時間や申込者の情報などに原因があるケースが多いです。

- 10時~21時30分以外で申込んだ

- 入会申込が集中して混雑している

- キャッシングも同時に申込んでいる

- 申込内容に不備がある

- 在籍確認ができていない

- 収入が低くて安定性があまりない

- 他社からの借入れが多い

- 信用情報に傷がある

とくに10時~21時30分以外の時間に申込むと、翌日の受付扱いになって最短2分で審査が完了しません。

また、最短で審査を終わらせるために、できるだけキャッシング枠はつけないようにしましょう。また、申込内容に誤りがないかチェックのうえ、申込当日は在籍確認の電話に出れるようにするのが理想です。

さらに、安定収入を作ったり、他社からの借入れを返済したりしてから申込むとさらに審査がスムーズに進みます。

PayPayカードの審査に落ちた理由

PayPayカードの審査に落ちた場合、考えられる理由は申込条件や申込内容などさまざまなものがあります。落ちる理由を把握して、余計な審査落ちを避けましょう。

申込条件を満たしていない

PayPayカードの申込条件を満たしてない場合、必ず審査に落ちます。事前に自分が条件を満たしているか確認しましょう。

具体的には自分が18歳未満だったり、自分にも配偶者にも安定収入がなかったりする場合は審査に通りません。

- 日本国内在住の満18歳以上の方

- ご本人様または配偶者に安定した継続収入がある方

- 有効なYahoo! JAPAN IDをお持ちの方

- お申込みにはスマートフォンが必要です

なお、年収条件については、具体的な年収の目安はありません。しいていえば年収200万円以上あれば安心です。

なお、年収200万円未満でも審査に通る可能性は十分あります。収入以外にも、勤務先や勤続年数、家族構成や世帯収入なども加味して総合的に審査されるためです。

男性 | 30代

落ちたカード:ACマスターカード

職業:会社員

年収:100~200万円

クレカの滞納歴:1年前に1回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定して継続的に収入が得られる職業ではないことが一番の理由だと思いました。勤続年数が短く、収入力が低いので難しかったのではないかと感じています。また、滞納もあったため、審査に落ちてしまったのではないかと思います。

男性 | 30代

落ちたカード:PayPayカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:11~20万円

【主な落ちた理由】

当時は会社に勤めてからまだ半年も経過していなかったので、信頼性が足りなかったのだと推測しています。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:1,000万円以上

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

クレジットカード審査に落ちた原因は、新会社設立に伴う一時的な移籍で、当時の会社を辞めて新会社に籍を移したことが影響したと考えられます。新会社に移籍後すぐにカードを申込んだため、勤続年数が3ヶ月と短く、会社の知名度も低かったため、信用情報機関(TSRやTDB)に情報がなく、審査に落ちたと思われます。

男性 | 40代

落ちたカード:ANAアメリカン・エキスプレス®・プレミアム・カード

職業:個人事業主・フリーランス

年収:301~400万円

【主な落ちた理由】

アメックスの一般向けブランドだと思いますが、当時はアシスタントで年収が200万円程度+居候という立場だったため、あまりに評価が低く落ちたのだと思います。

女性 | 50代

落ちたカード:セブンカード

職業:フリーター

年収:1~100万円

【主な落ちた理由】

当時、ネットで調べた所、家の電話がないと落ちるというような事が書いてあったのでそれが原因だと思います。

女性 | 20代

落ちたカード:マルエツカード

職業:フリーター

年収:101~200万円

【主な落ちた理由】

アルバイトとして働き始めて数ヶ月で収入も少なく、一人暮らししたてで、信用度が低かったことが原因だと思います。

男性 | 40代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:201~300万円

【主な落ちた理由】

就職活動中の無職の時期に申込み、経済力・信用力が乏しいと判断されたことが原因だと思います。

申込内容に虚偽や誤りがある

申込み時に虚偽や誤りのある情報を記入すると、たとえ意図的でなくても虚偽申告と見なされ、PayPayカードの審査に落ちる可能性が高くなります。年収や勤務先、他社からの借入れ状況など、審査において重要視される情報に不備があると、信頼性を欠く申込者と判断されてしまうためです。

なお、申込情報の虚偽や誤りは基本的にバレます。なぜならカード会社は申込内容を審査する際に、CICやJICCなど信用情報機関(CICなど)へ情報を照会しているためです。他社借入れの有無や金額をごまかした場合でも、照会によってすぐに判明し、審査に通るのが難しくなります。

また、カード会社は申込者の勤務先情報や勤続年数からおおよその年収を推定できるため、実際の収入とかけ離れた金額を申告しても、整合性が取れずにバレて審査落ちにつながります。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:21~50万円

【主な落ちた理由】

今までに滞納履歴もなく、ブラックリストにも入ってはいないと思いますが、考えられることとすれば収入証明書の未提出であったことが原因だと思います

女性 | 40代

落ちたカード:ACマスターカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

自分自身としては、申込書の住所が、身分証明書類として提出した運転免許証などと住所が違う場合や、銀行の届出印が間違っている場合なども審査に通らないことがありました。

男性 | 50代

落ちたカード:楽天カード

職業:会社員

年収:501~600万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

当時まだ携帯電話を持っていなかったので携帯電話の欄に自宅の電話番号を記入して提出したからだと思います

女性 | 30代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:101~200万円

【主な落ちた理由】

引っ越したばかりで、本人確認書類との相互が起きたことが原因だと思います。

安定収入がない

申込者本人または配偶者、家族に安定収入がないと判断された場合、PayPayカードの審査には通りません。

安定収入は金額だけでなく、継続して稼ぎ続けているかという観点も重要視されます。一時的に稼ぎがあっても、転職や退職などを繰り返しているようなら、安定していないと診断される場合があるのです。

アルバイトやパートなどでも通る傾向ですが、同じ職場に勤務し続けている実績が大切になります。

信用情報に問題がある

クレジットカードの審査では、信用情報機関に登録されている信用情報(クレジットヒストリー)が重視されます。信用情報には、これまでのクレジットカードの利用状況やローンの返済履歴などが記録されています。

過去にカードの支払いを延滞したり、長期間の未払いや任意整理・自己破産などの債務整理を行っていたりする場合は、金融事故として扱われ、いわゆるブラックリスト状態になります。こうした事故情報があると、カード会社は返済能力に問題があると判断し、基本的に審査に通しません。

事故情報は問題が解消されてから通常5年~7年程度は信用情報機関に記録が残ります。

男性 | 40代

落ちたカード:ACマスターカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:少なくとも5回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

自己破産したことがまず大きいです。そしてその後も携帯料金の支払いが遅れたことも影響があるのかなと。金融事故を起こす前までは基本的にはクレジットカードの審査などは落ちたことはないので、ここ数年は個人情報に問題がかなりあると思われます。

男性 | 40代

落ちたカード:Nexusカード

職業:個人事業主・フリーランス

年収:201~300万円

滞納歴:カードローンの返済を滞納

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:11~20万円

【主な落ちた理由】

個人事業主という不安定な収入形態と、過去のカードローン返済遅延が主な要因と考えております。

男性 | 50代

落ちたカード:デポジット型ライフカード

職業:公務員

年収:401~500万円

クレカの滞納歴:3年前に一度

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定した収入があり公務員という職業にも関わらず審査に落ちた理由として、過去のクレジットカード支払い遅延歴が主な要因だと分析しています。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:601~700万円

クレカの滞納歴:消費者金融で6回滞納

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:51~100万円

【主な落ちた理由】

カードローンで何度か滞納をした事があり、更には催促の電話がかかってきたり自宅にも返済するようにといった手紙が届いていたので、そういった事で信用情報に傷が入ってしまった事が審査に落ちた原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:3回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:101~200万円

【主な落ちた理由】

クレジットカード会社に目をつけられていたからだと思います。当時は支払いが火の車で、クレジットカードの金を現金化して3社を回していました。滞納もちょこちょこしていたので、多分ブラックリストに載っていたんだと思います。そのせいでクレジットカードの新規入会に落ちたんだと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:会社員

年収:401~500万円

クレカの滞納歴:2回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

やはり家賃滞納が大きいと思います。保証会社を保証人としており、諸事情により資金不足に陥り滞納しました。滞納家賃を払えず、代位弁済を2回してしまったのが原因だと思われます。また、携帯料金を学生時代に滞納したのも原因かもしれません。

男性 | 50代

落ちたカード:ライフカード

職業:個人事業主・フリーランス

年収:301~400万円

クレカの滞納歴:5回

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

先に使ってたクレジットカードのキャッシングを利用していたのですが、その時に支払を滞納をしていたので、それが原因で落ちたのかなと思っています。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

多額の借入れをしている

すでにキャッシングやカードローンなどで多額の借入れをしている場合、審査に落ちる可能性が高まります。カード会社からすると、借入れが多い分、PayPayカードの返済が滞るのではないか不安視されるためです。

とくにキャッシング枠をつけて申込むと、審査基準が厳しくなります。これは、年収の3分の1以上は借入れできないと決めている総量規制という法律があるためです。よって、すでに年収の3分の1以上の借入れをしていたり、申込み時に設定したキャッシング枠で3分の1を超えたりする場合は審査に落ちます。

借入れ額をごまかして申込んでも、カード会社は申込みがあるたびに信用情報機関に照会しているため必ずバレます。

男性 | 50代

落ちたカード:ACマスターカード

職業:会社員

年収:601~700万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:201~500万円

【主な落ちた理由】

審査をしたのは何年か前の経験ですが、その時点でカードローンに関して複数社から借入があったことがが原因だと思います。便宜上もう一社クレジットカードカードの新しい審査をしてみましたが、すでに通らない状況になっていた可能性が高いと思います。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:100~200万円

クレカの滞納歴:10回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

収入に対しての、カードローンの借り入れが多いからだと思います。また、カードローンの返済もしながら、滞納もしていたこともあるので、信用はかなり失っていると思います。お金に対して甘い印象を持たれているのが原因だと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:主婦・主夫(パート)

年収:100~200万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:21~50万円

【主な落ちた理由】

他のクレジットカード会社からの借り入れと、奨学金をまだきちんと全額返済をしていなかったことが原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:家賃を2回

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:21~50万円

【主な落ちた理由】

別のクレジットカードを滞納したからだと思います。その当時はその辺の厳しさを軽くみていて、大丈夫だろうとタカを括ってましたが、本当に必要な時に審査に通らずめちゃくちゃ大変でした。

男性 | 20代

落ちたカード:ACマスターカード

職業:会社員

年収:401~500万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:51~100万円

【主な落ちた理由】

借入をしすぎていたのと、マンションを契約していて固定費が高かったく、車を持っているためそのローンもあったことが原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:51~100万円

【主な落ちた理由】

思い当たる理由としてはあまりお金がなかった時期で借金があったためかと思われます。返済に遅れたなどはありませんでしたが、借金の際にも審査に落ちて、あまり良いところではない場所から借りていたためかもしれません。

短期間に複数のクレジットカードへ一斉に申込んでいる

短期間に複数のクレジットカードへ一斉に申込んだ履歴は信用情報機関に記録されており、PayPayカードの審査時に確認されます。あまりに申込枚数が多いと「現在お金に困っているのでは」「入会特典だけが目的では」とカード会社を不安にさせてしまい、審査に悪影響を与えるおそれがあります。

とくに、直近で別のカード会社の審査に落ちている場合、その履歴も照会されるため、さらに通過が難しくなるでしょう。

また、申込枚数が多すぎると、「申込みブラック」という状態になり、どのカードに申込んでも通らなくなる場合もあります。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

あまりにも短期間にクレジットカードを何枚もつくろうと申込んだからだと思います。申込んだ理由はポイントサイトでポイントをもらうからで、そのような行為が不正行為としてみなされてしまったのかもしれません。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

直前の3ヶ月で他のクレジットカードに申込んでいたため、与信審査でマイナス評価を受けた可能性があります。

男性 | 50代

落ちたカード:PayPayカード

職業:フリーター

年収:100~200万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

PayPayカードを申込む数日前に三井住友カード(ナンバーレス)が新規発行されたばかりだったので、おそらくこれが原因だと思います。短期間に複数のカードを申込むのは多重申請でNGだと後で知りました。

男性 | 50代

落ちたカード:JCB カード S

職業:フリーター

年収:101~200万円

【主な落ちた理由】

2週間位前に別のカードを発行しており、日数を置かずに別カードに申込んだことが原因だと思います。

男性 | 40代

落ちたカード:三井住友ANA VISA Suicaカード

職業:個人事業主・フリーランス

年収:答えたくない

【主な落ちた理由】

当時はクレジットカードの見直しを行っており、同時に複数のクレジットカードを新規申込みしていました。それがキャンペーン目当て、お金に困っていると判断されたのもしれません。

クレジットカードの利用実績が一度もない

これまでにクレジットカードやローンを利用したことがない場合、カード会社にとって返済能力や信用力を判断する材料がないため、審査に慎重になるケースがあります。クレジットカードやローンを利用したことがない状態は、信用情報機関に記録が一切存在しない状態(スーパーホワイト)です。よって、カード会社が信用情報を確認できません。

しかし、PayPayカードの場合、カードを使ったことがないだけの理由で否決されることはないでしょう。本人もしくは配偶者に安定した収入があって、借金もないもしくは小さければ、審査通過する可能性は十分あります。

男性 | 20代

落ちたカード:JCBゴールド

職業:会社員

年収:401~500万円

【主な落ちた理由】

利用実績をあまり積めていなかったことが原因だと思っています。

女性 | 20代

落ちたカード:エポスカード

職業:会社員

年収:501~600万円

【主な落ちた理由】

クレジットカードを今まで発行した事が無かったことが原因だと思います。

男性 | 40代

落ちたカード:三菱UFJカード

職業:会社員

年収:答えたくない

【主な落ちた理由】

クレジットカードの利用実績が無かったことが原因だと思います。

本人確認や在籍確認ができなかった

本人確認や在籍確認が完了しなかった場合、申込者の実在性や信用性が確認できず、PayPayカードの審査に落ちる原因となります。クレジットカード会社は、申込内容の正確性と申込者の経済状況や雇用状況や確認するために、電話などを用いた確認作業を行うことがあります。

登録された電話番号に連絡が取れない場合や、提出された本人確認書類に不備がある場合に本人確認が取れないと判断されます。また、在籍確認では、勤務先に連絡をしても本人の在籍が確認できなかったり、会社側が対応を拒否した場合にも確認が取れなかったと見なされます。

このように連絡がつかない・情報に不備があるといったケースでは、カード会社側が信用できないと判断し、審査に通らない可能性が高くなります。

いきなりPayPayカード ゴールドに申込んだ

上位ランクのカードは審査基準が厳しいため、いきなりPayPayカード ゴールドに申込むと審査に落ちやすくなります。

ゴールドカードは、通常の一般カードに比べて限度額が高く付帯保険や特典が充実している分、返済能力や安定した収入が求められるからです。

とくに初めてクレジットカードを作る人や、収入・勤務状況にまだ不安がある人がゴールドカードから申込むと、信用情報や属性で慎重に見られやすく、結果として審査落ちしやすくなります。

まずは審査ハードルが低い一般ランクのPayPayカードを作り、利用実績を積んでからゴールドへ切り替えるのがおすすめです。

PayPayカードの審査を通りやすくするポイント

PayPayカードの審査に通過するためのポイントは、申込内容の記載方法や申込時期などさまざまなものがあります。これらを押さえたうえで、PayPayカードを申込みましょう。

申込内容に虚偽や誤りがないか事前に確認する

PayPayカードの申込みを完了する前に、申込内容に虚偽や誤りがないか必ず確認しましょう。それらがあると、カード会社から信頼性に欠けると判断され、審査に落ちてしまう可能性が高くなります。たとえ単なる記入ミスであっても、カード会社にはそれが意図的なものかそうでないか判断できません。

とくに注意したいのは、年収・勤務先・他社からの借入れ状況といった項目です。これらの情報は、申込者の返済能力を判断するうえで重要な指標となるため、少しの誤りでも審査に不利に働きます。

ミスが起こらないように、入力作業は丁寧に行ってください。

キャッシング枠は希望しない

PayPayカードを申込む際は、審査通過率を少しでも上げるためにキャッシング枠はつけないようにしましょう。キャッシング枠を希望すると、ショッピング枠とは別に審査が必要になるため、そのぶん審査に時間がかかったり、審査難易度が上がったりすることがあります。

とくに、キャッシング枠を希望する場合は、貸金業法に基づく「借入れ年収の3分の1以内まで」という総量規制も関係してくるため、より慎重な与信判断が行われます。

よって、PayPayカードでキャッシングを利用する予定がない場合は、申込み時にキャッシング枠を0円に設定するのが得策です。キャッシング枠が必要になったら、発行後に手続きすれば問題ありません。

安定収入を作る

申込み前に安定収入を作れれば、審査通過の可能性をぐっと上げられます。とはいえ、正社員である必要はありません。パートやアルバイト、派遣社員などでも安定した職業として認められます。

具体的な収入の目安は公開されていませんが、年収200万円(月約16万円)以上あると安心です。

また、最低でも半年以上は同じ職場で働いていると、安定した収入があると判断されるでしょう。

まずはなにか定職に就いたうえで、PayPayカードに申込むのがおすすめです。

複数のクレジットカードに申込む際は6ヵ月以上の間隔を空ける

複数のクレジットカードに申込む際は、カード会社に多重申込みと思われないように6ヵ月以上の期間を空けましょう。目安として、1ヵ月に3枚以上の申込みは避けるべきです。

6ヵ月経てば、信用情報内の申込履歴が消えるため、複数枚のクレジットカードに申込んでいると思われずに審査してくれます。結果、不利な状態での審査とならず、審査通過率を上げられます。

信用情報に問題がない状態で申込む

PayPayカードの審査を通過するためには、信用情報に延滞・滞納・強制解約・債務整理といった金融事故の履歴が残っていない良好な状態であることが非常に重要です。これらの履歴をなくしてから申込んだほうが、カード会社の信頼を得られて審査通過率が上がります。

すでに履歴が残ってしまっている場合は、問題を解決してから5~7年経過しないと消えません。まだ延滞や滞納などがある場合は、すぐに返済しましょう。

自分の信用情報に問題があるか分からない場合は、インターネット上で信用情報機関に開示請求することも可能です。不安であれば、一度手続きしてみるとよいでしょう。

借入れがあるなら少しでも減らしておく

PayPayカードの審査を受ける前に、他社からの借入れがある場合は、できる限り返済を進めておくことが重要です。カード会社は審査時に信用情報機関を通じて、申込者の借入れ状況を確認しています。

理想は、すべての借入れを完済した状態で申込むことですが、それが難しい場合でも、できるだけ借入れ額や件数を減らしておくだけで印象は大きく変わります。とくに、消費者金融からの借入れや複数のカードローンを利用している状況はマイナス評価となりやすいです。

審査通過率を高めるためにも、申込み前に自分の借入れ状況を見直し、できるだけ健全な状態に整えておきましょう。

本人確認や在籍確認に対応できるようにしておく

カード会社は申込者の本人確認や勤務実態を確認するために、電話や書類による確認を行うことがあり、これに対応できないと審査が滞る恐れがあります。

そのため、PayPayカードに申込んだ後は、登録した電話番号にすぐ出られるようにしておくとスムーズです。また、勤務先への在籍確認がある可能性がある場合は、事前に「クレジットカードの申込みで電話があるかもしれない」と伝えておくと、スムーズに対応してもらえます。

なお、勤務先への事前連絡が難しい場合でも、確認の電話で社名を名乗ることはないため、職場の人に申込みの事実がバレる心配はありません。

PayPayカードの審査に落ちた場合の対処法

PayPayカードの審査に落ちた場合の対処法は、期間を空けて再申込みしたり、他のカードで代用したりするなどがあります。自分の状況に合った方法を取り入れてみましょう。

期間を空けて再申込みする

PayPayカードの審査に落ちてしまった場合は、すぐに再度申込まず、一定の期間を空けることが大切です。クレジットカードの申込情報は、信用情報機関に6ヵ月間保管されています。この期間を過ぎてから申込めば、前回の審査に落ちたという事実を加味されずに再審査してくれるのです。

また、6ヵ月の間に審査が有利になるような状態にしておけば、なお審査通過率が上がります。

- 延滞や未払いがあれば解消する

- 他社からの借入れを減らす

- アルバイトやパートなどでも定職に就いて安定収入を作る

審査に通りやすい別のクレジットカードに申込む

PayPayカードにこだわらなくてもいい場合は、審査に通りやすいカードを検討するのも一つの方法です。

たとえば、消費者金融系や流通系のクレジットカードは、審査基準がゆるいことが多いです。また、年会費無料の一般カードも、審査難易度が甘い傾向にあります。

とくにPayPayカードは流通系のクレジットカードのため、落ちてしまった場合は消費者金融系のクレジットカードに申込むとよいでしょう。消費者金融系のクレジットカードは独自審査を採用しているため、他のクレジットカードの審査に落ちた人でも、通る可能性があります。

デビットカードや後払いアプリを代わりに使う

PayPayカードの審査に通らなかった場合でも、代替手段としてデビットカードや後払いアプリを活用することができます。どちらも基本的に審査不要で、比較的手軽に利用できるのが特徴です。

デビットカードは、銀行口座と直接紐づいており、買い物をしたタイミングで即時に口座から引き落とされます。また、付帯している国際ブランドの加盟店であれば、国内外で利用可能です。クレジットカードのような後払いではないため、使いすぎを防げる点も安心です。

とくにPayPay銀行のデビットカードであれば、PayPayアプリとの連携もしやすく、スマホ決済を活用している人には非常に便利です。

一方、後払いアプリは、利用後に代金を支払う仕組みのため、クレジットカードと似た感覚で使うことができます。審査があってもかなり甘く、アプリによっては本人確認や収入証明が不要な場合もあります。利用上限は5万円前後に設定されているケースが多いですが、日常の少額決済には十分に対応可能です。

後払い機能がほしければ後払いアプリ、そうでなければデビットカードを選ぶのがおすすめです。

プリペイド型のカードを作る

PayPayカードの審査に落ちてしまった場合でも、クレジットカード代わりのキャッシュレス決済手段としてプリペイド型カードを活用できます。

プリペイド型カードは審査がなく、誰でも比較的簡単に発行できるのが最大の特徴です。

プリペイド型カードとは、事前にチャージした金額の範囲内で利用できるカードのことです。VisaやMastercardといった国際ブランドが付帯しているプリペイドカードなら、クレジットカードとほぼ同様にネットショッピングや店舗での支払いが可能です。

ただし、後払い機能はないため、利用する際はあらかじめ残高をチャージしておく必要があります。コンビニや銀行振込、アプリなどから簡単にチャージできるカードも多く、日常的な買い物から海外旅行まで幅広く使えるのが魅力です。

クレジットカード審査に不安がある人や、使いすぎを防ぎたい人にも向いているため、まずはプリペイド型カードからキャッシュレス生活を始めてみるのも有効な選択肢です。

家族カードを使う

家族カードは本人の信用情報ではなく、本会員の信用情報に基づいて発行されるため、審査なしで作れるのが特徴です。PayPayカードの本会員の家族であれば、カードを持つことが可能です。

家族カードは、本会員が契約しているクレジットカードの枠を家族が共有して使える仕組みです。利用金額は本会員の利用明細にまとめて請求されるため、支払い管理がしやすく、ポイントや特典も本会員と同様に享受できます。

発行対象は配偶者や親、18歳以上の子どもなど、カード会社の規定に沿った範囲で認められます。申込みも比較的簡単で、インターネットで手続きできる場合が多いです。

PayPayカードの家族カードは年会費無料で、最大10枚まで発行可能です。PayPayカード ゴールド(年会費:税込1万1,000円)の場合は最大3枚まで発行できます。

もしPayPayカード本会員の家族がいる場合は、家族カードを作れば実質的にすぐPayPayカードが手に入るのです。

PayPayカードはPayPayで最大1.5%ポイント還元になる年会費永年無料のカード

PayPayカードは、年会費永年無料かつPayPayで最大1.5%のポイント還元が受けられるお得なクレジットカードです。

さらに、Yahoo!ショッピングとLOHACOで利用すると、ポイント還元率は最大5.0%にまで上がります。

通常のポイント還元率も1.0%と高い部類です。

年会費は本会員はもちろん、家族会員まで無料なのも魅力です。

国際ブランドはVisa・MasterCard・JCBの3ブランドから選べます。

券面はナンバーレスでセキュリティ性が高いのも特徴です。

PayPayやYahoo!ショッピングをよく利用する人や年会費永年無料で高いポイント還元率のカードを探している人にとって、PayPayカードは適しているカードといえます。

| 年会費 | 永年無料 |

|---|---|

| 入会対象者 | 日本国内在住の満18歳以上の人 本人または配偶者に安定した継続収入がある人 本人認証が可能な携帯電話を持っている人 |

| ポイント種類 | PayPayポイント |

| ポイント還元率 | 基本還元率1%/最大還元率1.5% |

| 国際ブランド | Visa、Mastercard、JCB |

| 発行スピード | 最短7分 |

| 追加カード | ETCカード、家族カード |

| 電子マネー | Apple Pay、Google Pay |

| 付帯保険 | - |

| 締め日/支払い日 | 毎月末/翌月27日 |

| 利用可能枠 | - |

PayPayカードのメリットやデメリットについて、さらに詳しく解説します。

PayPayカードのメリット

PayPayカードのメリットは、PayPayやYahoo!ショッピングでのポイントアップや年会費永年無料などが挙げられます。

- PayPayでの利用で最大1.5%ポイント還元

- Yahoo!ショッピング・LOHACOでの利用で最大5.0%ポイント還元

- 本会員・家族会員のどちらも年会費永年無料

- ナンバーレスの券面でセキュリティ性が高い

PayPayカードのメリットは、PayPayステップの条件を満たすことで、PayPay決済時に最大1.5%のポイント還元が受けられる点です。条件は「200円(税込)以上の決済を月30回以上」「合計10万円以上の利用」となっており、光熱費や日用品の支払いをまとめれば、十分達成可能な水準です。

さらに、Yahoo!ショッピングやLOHACOなどの対象ストアで利用すると、最大5.0%の高還元が受けられます。

通常のポイント還元率も1.0%と、年会費永年無料のカードとしては高いです。PayPay決済以外の場面でも効率よくポイントを貯められるため、メインカードとしても活躍します。

PayPayカードのデメリット

PayPayカードのデメリットは、ETCカードに年会費がかかる点や付帯保険がない点などが挙げられます。

- ETCカードに年会費が550円(税込)かかる

- 付帯保険がない

- 券面にカード番号があるデザインはない

最大のデメリットは、ETCカードの発行に年会費550円(税込)がかかる点です。最近ではETCカードも無料で発行できるクレジットカードが増えているため、車を使う人にとっては負担が重くなります。

次に、旅行傷害保険やショッピング保険などの付帯保険が一切ありません。カード利用に対する補償を重視する人には、別のカードの保険を使うか民間保険で補いましょう。

さらに、PayPayカードはすべてナンバーレス仕様となっており、券面にカード番号が記載されていません。セキュリティ面では安心ですが、ネットショッピングなどでカード番号を入力する際は、別途アプリなどで番号を確認する手間がかかります。

PayPayカードをおすすめする人

PayPayカードをおすすめする人は、PayPayやYahoo!ショッピングなどを使う人やコスパの良いカードがほしい人です。

- PayPay・Yahoo!ショッピング・LOHACOのいずれかをよく使う人

- 年会費永年無料かつ高いポイント還元率のコスパ良いカードがほしい人

PayPay・Yahoo!ショッピング・LOHACOでここまでポイント還元率が高くなるカードは、PayPayカード以外ありません。それらをよく使うなら、PayPayカード一択です。

さらに、年会費永年無料である点から、コストを気にせずお得な買い物ができるためコスパに優れています。通常のポイント還元率が1.0%と高めであるため、日常的な買い物でもどんどんポイントを貯めたい人にもおすすめです。

\最短2分で審査完了/

PayPayカード ゴールドとの違い

PayPayカードには、PayPayカード ゴールドというゴールドランクのカードがあります。

両者を比較すると、年会費をかけずにポイントを貯めたいなら一般のPayPayカード、特典を重視するならPayPayカード ゴールドがおすすめです。

最大の違いはポイント還元率や特典内容が大きく異なる点です。一般ランクのPayPayカードは年会費永年無料でポイント還元率1.0%、ゴールドは年会費1万1,000円(税込)かかりますがPayPay利用時に最大2.0%還元、さらにYahoo!ショッピングやLOHACOでは+2.0%と高還元です。

また、ゴールドには旅行保険や空港ラウンジ無料利用といった付帯サービスが付きます。一方、一般カードはETCカードが年会費550円かかりますが、ゴールドはETC年会費も無料です。

スマホの支払いでの還元率も違い、ソフトバンク利用者ならゴールドの場合は最大10.0%ポイント付与と大幅に優遇されます。

このように、年会費を抑えて気軽に使うならPayPayカード、旅行やショッピング特典を存分に活かしたいならPayPayカード ゴールドを選ぶのがよいでしょう。

| 違い | PayPayカード | PayPayカード ゴールド |

|---|---|---|

| 年会費 | 永年無料 | 1万1,000円(税込) |

| ポイント還元率 | 基本還元率1%/最大還元率1.5% | 1.0%~2.0% |

| ETCカードの年会費 | 550円(税込) | 無料 |

| 家族カード | 3枚まで | 10枚まで |

| LYPプレミアム特典 | 別途入会が必要 ※月508円~650円(税込) |

使い放題 |

| ソフトバンク・ワイモバイルのポイント還元率 | 最大1.5% | 最大10.0% |

| 付帯保険 | なし | なし国内旅行保険:最大5,000万円 海外旅行保険:最大1億円 ショッピングガード保険:最大年間300万円 |

| ラウンジ利用サービス | なし | あり |

\最短2分で審査完了/

PayPayカードの審査~発行までの流れ(申し込み4STEP)

PayPayカードを発行する手順は、大きく4つのステップになります。なお、申込みはスマホで行う必要があります。PCからPayPayカードを申込もうとすると、スマホで読み取るQRコードが表示されます。

なお、即日発行なら10時から21時30分の間に申込んでください。

①公式サイトを開いてYahoo!IDを取得する

PayPayカードに申込むためには、Yahoo!JAPANのIDが必要です。IDを持っていない人は、公式サイトの右下にある「IDをお持ちでない方」をタップして、IDの取得手続きを進めましょう。

IDを持っている人は、左下の「IDをお持ちの方」をタップしてログインし、手続きを進めてください。

②必要事項を入力

ログインしたら、案内の通りに氏名や生年月日、職業や年収などの必要事項を入力しましょう。記入ミスがないように慎重に入力してください。

③審査終了を待つ

必要事項をすべて入力して送信したら、後は審査結果が出るまで待ちましょう。PayPayカードの審査は最短2分で完了します。

審査状況はPayPayアプリもしくはWeb上の会員メニューから確認可能です。

審査通過した場合、アプリからのプッシュ通知やメールで知らせてくれます。

審査結果が遅い場合は、収入や借入れ状況、信用情報などに不安な点があるからかもしれません。その場合、在籍確認が行われる可能性があります。申込当日は電話に出れるようにしておくと安心です。

なお、審査通過後、PayPayアプリ上にすぐにカード情報が発行されます。このカード情報を使えば、プラスチックのカード本体が届く前にネットショッピングやスマホのタッチ決済、QRコード決済などの利用ができます。

また、審査通過後であれば、PayPayアプリもしくはWeb上の会員メニューからETCカードも申込むことが可能です。

④プラスチックのカード本体を受け取る

審査通過すると、およそ1週間後にはプラスチックのカード本体が自宅に届きます。カード本体があれば、全国の国際ブランド加盟店で利用可能です。

受け取る際は、必ず本人確認書類を用意し、申込者本人が受け取るようにしてください。

また、受け取り後はカード裏面に署名を忘れずに書いておきましょう。

PayPayカードの審査についてよくある質問

PayPayカードの審査についてよくある質問をまとめました。カードを作るときの参考にしてみてください。

ただし、年収が200万円未満でも、勤続年数が長い・正社員である・勤務先の企業規模が大きいといった要素がプラスに評価されることがあります。

年収に不安があっても通過する可能性は十分にあるため、一度申込んでみる価値はあるでしょう。

アイコンをタップした後に表示される「審査状況を確認する」を選ぶと、現在の進捗を確認できます。

また、Web上の会員メニューからも確認可能です。PayPayカードの公式サイトからチェックしてください。

申込条件として「本人または配偶者に安定した収入があること」と明記されているものの、雇用形態の指定はありません。

実際には勤続年数や収入の安定性が重視されるため、アルバイトでも長期間勤務している場合は作れる可能性は十分あります。

一般ランクのカードとの主な違いは、PayPayでの利用時にポイント還元率が最大2.0%まで上がる点です。

また、ソフトバンクやワイモバイルのスマホ・インターネット料金の支払いで最大10.0%のポイント還元が受けられます。

さらに、空港ラウンジの無料利用や、旅行傷害保険などの付帯サービスも充実しています。

とくに、これまでのPayPayカードの支払いで延滞があったり、他社借入れが多い場合は注意が必要です。

普段から支払いを期日通りに行い、利用状況を健全に保っておくことが大切です。

いわゆる「審査が甘い」クレジットカードとしては「流通系」「信販系」の2つが挙げられるでしょう。流通系は幅広くユーザーを集める傾向にあり、審査のハードルを低く設定していると考えられます。信販系は収益の柱の一つが「お金を貸すこと」にあり、審査基準が低めなのではないでしょうか。