三菱UFJカードに興味があるけれども、審査難易度が厳しいのではないか不安に思っていないでしょうか。

三菱UFJカードは、年会費無料の一般ランクのカードである点から、審査難易度がさほど高くないと考えられます。

審査時間は最短翌営業日(*)と長くありません。カード本体は手元に届くまでには約1週間かかります。

この記事では、三菱UFJカードの審査難易度や審査時間、審査落ちの原因と対処法などについて詳しく解説します。三菱UFJカードの審査が不安な人は参考にしてください。

「とにかく人気なクレジットカードが知りたい!」という人は、おススメクレジットカードランキングの解説記事もおススメです。選び方や属性別のおススメカードも紹介しています!

【年会費永年無料の銀行系カード】

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5%~20.0% |

| 特徴 | 条件達成と対象店舗のご利用で最大20%グローバルポイント還元!(*)年会費無料で使いやすい |

- セブン‐イレブンや松屋、オーケーストアなど対象店舗で最大20%グローバルポイント還元(*)

- 年会費が永年無料で損しない

- 国際ブランドを4種類から選べる

\条件達成と対象店舗のご利用で最大20%グローバルポイント還元(*)/

詳細はこちら

青山学院大学を卒業後、大手通信会社でWebマーケティング職に従事し、その後金融系ライターとして活動。自身で資産運用や節約などを行っている実体験とファイナンシャルプランナーの専門知識を活かし、金融ジャンルの記事を制作している。■保有資格

・2級ファイナンシャル・プランニング技能士

・簿記3級

■SNS・HP等リンク

詳細はこちら

2006年に創刊され、2017年11月号を持って休刊となった月刊投資情報誌「NET MONEY」のWeb版を運営。株式やFX(外国為替証拠金取引)、仮想通貨、カードローン、クレジットカードなど、お金に関係するさまざまな情報を紹介。「お金の意思決定をもっと簡単に」をモットーに、“比較”と“選択”のメディアとして読者の意思決定をサポート。■SNS・HP等リンク

三菱UFJカードの審査難易度は厳しい?甘い?

三菱UFJカードは、系統は銀行系にあたるため、他の系統と比べると厳しいといえます。

申込条件は下記となります。

三菱UFJカードの申込条件

引用:MUFG 公式サイト

18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く)

審査は土日祝日に関わらず行っています。好きなタイミングで申込めます。なお、審査通過率は公表されていません。

銀行系なので他の系統と比べるとやや厳しめ

クレジットカードは発行元ごとに大きく6つの系統に分けられ、三菱UFJカードは銀行系のクレジットカードに分類されます。銀行系カードは、リスク管理が厳しい金融機関が提供するカードであるため、審査には慎重な傾向にあります。そのため、審査基準は流通系や信販系と比較して厳しめです。

とくに安定した収入や信用情報が重要視されるため、申込者の職業や収入状況によっては審査に通りにくい場合があります。

審査難易度は発行元の会社の種類で変わる

18歳以上なら申込めるため学生でも作れる

三菱UFJカードは18歳以上なら申込めるため、学生でも作れる可能性があります。

ただし、高校生は申込めません。卒業年度の10月1日以降で、進路が決まっている場合は、学生用のクレジットカードに申込みできます。

年収の条件はないためアルバイトやパート、年金受給者でも作れる

三菱UFJカードは具体的な年収条件がありません。そのため一般的に年収が不安定なアルバイトやパート、年金受給者などの人でも作れる可能性があります。

年収の目安は公表されていませんが、年収200万円ほどあれば安心できます。とはいえ、年収200万円未満でも審査に通る可能性はあるので安心してください。

クレジットカードの審査では、申込者の勤務先や勤務状況、家族構成や借入れ状況など収入以外のさまざまな情報も加味されるためです。

配偶者や家族に収入があれば無職や専業主婦の人でも作れる

三菱UFJカードは申込者本人に収入がなくても、配偶者や家族に収入があれば申込めます。そのため、無職や専業主婦の人でも作れる可能性があるのです。収入がない人が申込んだ場合、配偶者や家族の収入をもとに審査が行われます。

よって、申込み時に年収を偽ったりしないで、正直に収入がないことを申告しましょう。

年会費無料の一般ランクのカードなので審査難易度は厳しすぎない

三菱UFJカードは一般カードに分類されるため、ゴールドやプラチナなどのステータスカードと比較するとそこまで審査は厳しくありません。

さらに、年会費も無料である点から、多くのユーザーが申込みやすいようにしていると分かります。年会費が無料になったのは2024年8月からで、それだけ新規の申込者を増やそうとしている動きがあると考えられます。

\条件達成と対象店舗のご利用で最大20%グローバルポイント還元(*)/

三菱UFJカードは実際どのくらいの人が審査に通過している?

NET MONEY編集部が実施したアンケート調査によると、申込者30人中27人が審査に通過していました。この場合、審査通過率は90.0%となります。

申込者の約90%が通過したという調査結果がありますが、個別の審査結果を保証するものではないため、申込条件を満たしているかを確認してください。

三菱UFJカードの審査で見られるポイント

三菱UFJカードの審査内容は公表されていませんが、一般的に「属性情報」と「信用情報」が主に見られます。これらの情報をもとに機械的にスコアを算出し、その人の信用力を数値で評価します。

| 属性情報 | 年収・職業・勤務先・雇用形態・勤続年数・家族構成 など |

|---|---|

| 信用情報 | 割賦残債額(支払い債務の残りの残高)・年間請求予定額(今後1年間で予定されている請求額)・極度額(クレジット会社が設定した利用上限金額)・借入れ額 など |

属性情報では、申込者の年収や勤続年数などが見られて現在の返済能力が評価されます。

一方、信用情報では、クレジットカードやカードローンなどの利用状況や返済状況、他社の借入れ状況を見て、継続的に安定して返済してくれる信頼ができる人物かどうか判断しています。

審査に通りやすい属性情報の例としては、「正社員で3年以上勤務」「年収300万円以上」「持ち家に居住」「同居の家族がいる」などがあります。これは生活基盤が安定していると評価されやすいためです。

信用情報においては、「過去に返済遅延や延滞がない」「直近1年以上クレジット利用履歴がある」「複数社への申込履歴が短期間に集中していない」といった状態が、信用力が高いと判断されやすくなります。

このように、属性情報と信用情報の両面から評価されるため、どちらかに問題があると審査が不利になるのです。逆に、両方に問題なければ、審査通過の可能性は非常に高まります。

実際の口コミから見る三菱UFJカードの審査

実際に三菱UFJカードに申込んだ人の口コミを見てみると、比較的早く審査結果が出て作れたと感じた人が多いようです。一方で、何度申込んでも繰り返し審査に落ちたという口コミがあるため注意が必要です。

三菱UFJカード審査通ってた?

普段カードの審査で落ちることそんなにないんだけど、この連絡方法は落ちたかと思ってドキドキするわ…

引用元:X

とりあえずオーケーストアで還元受けたいがために三菱UFJカード申込んだが、もう審査通った。早いな…

引用元:X

『三菱UFJカード』可決?

審査結果まで丸一日?

引用元:X

三菱UFJカードがまた審査落ちして永遠に発行できない…意外にも初絡みなOrico Cardさん家のFMVカードは無事発行されたみたい

引用元:X

\条件達成と対象店舗のご利用で最大20%グローバルポイント還元(*)/

三菱UFJカードの審査時間

三菱UFJカードの審査時間は最短翌営業日(*)です。即日発行はできないものの銀行系カードの中では比較的審査はスピーディです。ただし、カード本体が届くのは約1週間後となります。

審査結果は最短で翌営業日に通知される場合がありますが、審査状況により数日かかることがあります。

審査時間は最短翌営業日(*)

三菱UFJカードの場合、審査時間は申込みから最短で翌営業日後です。なお、審査時間は選んだ国際ブランドによって異なります。Visa・Mastercard®は最短翌営業日ですが、JCBは最短2営業日、American Express®は最短3営業日です。

いずれの国際ブランドでも、最短即日の審査はできません。

手元にカードが届くのは1週間後

三菱UFJカードの場合、カードが手元に届くまでは約1週間かかります。カードが届いたら、オンラインショッピングはもちろん、国内外の国際ブランド加盟店で利用可能です。

ただし、審査の混雑次第では、さらに時間がかかる可能性があります。

審査結果が来なくて遅い場合の理由と対処法

三菱UFJカードの審査結果が遅い場合の理由は、申込内容や申込時間などが挙げられます。

- 国際ブランドにJCBかAmerican Express®を選んだ

- 入会申込みが集中している

- キャッシングを申込んでいる

- 申込内容に不備がある

- 在籍確認が完了していない

JCBかAmerican Express®の国際ブランドを選んでしまうと、審査時間が最短でも2営業日以上かかってしまいます。早く三菱UFJカードがほしい人は、VisaもしくはMastercard®を選びましょう。

また、新生活の時期などは申込みが増えて、審査に時間がかかるケースがあります。スムーズに審査を進めたければ、あえて時期をずらすのも1つの手です。

ほかには、申込内容や在籍確認の不備があると審査時間に影響します。申込内容は正確に書きつつ、申込当日は在籍確認に対応できるように準備しておくとよいです。

\条件達成と対象店舗のご利用で最大20%グローバルポイント還元(*)/

三菱UFJカードの審査に落ちる理由は?

三菱UFJカードの審査に落ちる原因は、申込条件を満たしていない、クレジットヒストリーに傷があるなど主に9つの理由が挙げられます。あらかじめ落ちる理由を把握して対策したり、あえて申込まないで余計に審査に落ちたりしないようにしましょう。

自分が申込条件を満たしていない

申込条件を満たさないと、そもそも三菱UFJカードに申込めません。申込みの前に確認し、自分に申込みの資格があるかどうか見極めましょう。

申込条件としては、主に年齢や収入などの条件が設定されています。

- 年齢条件 : 18歳以上で高校生は除く

- 収入条件 :本人もしくは配偶者に安定した収入がある

男性 | 30代

落ちたカード:ACマスターカード

職業:会社員

年収:100~200万円

クレカの滞納歴:1年前に1回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定して継続的に収入が得られる職業ではないことが一番の理由だと思いました。勤続年数が短く、収入力が低いので難しかったのではないかと感じています。また、滞納もあったため、審査に落ちてしまったのではないかと思います。

男性 | 30代

落ちたカード:PayPayカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:11~20万円

【主な落ちた理由】

当時は会社に勤めてからまだ半年も経過していなかったので、信頼性が足りなかったのだと推測しています。

男性 | 40代

落ちたカード:モビットVISA-W

職業:会社員

年収:1,000万円以上

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

クレジットカード審査に落ちた原因は、新会社設立に伴う一時的な移籍で、当時の会社を辞めて新会社に籍を移したことが影響したと考えられます。新会社に移籍後すぐにカードを申込んだため、勤続年数が3ヶ月と短く、会社の知名度も低かったため、信用情報機関(TSRやTDB)に情報がなく、審査に落ちたと思われます。

男性 | 40代

落ちたカード:ANAアメリカン・エキスプレス®・プレミアム・カード

職業:個人事業主・フリーランス

年収:301~400万円

【主な落ちた理由】

アメックスの一般向けブランドだと思いますが、当時はアシスタントで年収が200万円程度+居候という立場だったため、あまりに評価が低く落ちたのだと思います。

女性 | 50代

落ちたカード:セブンカード

職業:フリーター

年収:1~100万円

【主な落ちた理由】

当時、ネットで調べた所、家の電話がないと落ちるというような事が書いてあったのでそれが原因だと思います。

女性 | 20代

落ちたカード:マルエツカード

職業:フリーター

年収:101~200万円

【主な落ちた理由】

アルバイトとして働き始めて数ヶ月で収入も少なく、一人暮らししたてで、信用度が低かったことが原因だと思います。

男性 | 40代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:201~300万円

【主な落ちた理由】

就職活動中の無職の時期に申込み、経済力・信用力が乏しいと判断されたことが原因だと思います。

申込内容に虚偽や不備がある

申込内容に虚偽や不備があると、たとえ意図的でなくても「信用できない」と判断されて三菱UFJカードの審査に落ちる大きな原因となります。

とくに、年収・勤務先・借入状況といった項目の記載ミスには要注意です。カード会社は審査時に信用情報機関に照会し、申込者の過去の支払い履歴や借入れ状況を確認しています。そのため、他社借入れがあるのに「なし」と記載したり、実際より高い年収を申告したりすると、整合性の取れない情報として見抜かれてしまいます。

また、勤務先の情報から役職や勤続年数をもとに年収をある程度推定されるため、年収をごまかすことは逆効果です。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:21~50万円

【主な落ちた理由】

今までに滞納履歴もなく、ブラックリストにも入ってはいないと思いますが、考えられることとすれば収入証明書の未提出であったことが原因だと思います

女性 | 40代

落ちたカード:ACマスターカード

職業:会社員

年収:201~300万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:5~10万円

【主な落ちた理由】

自分自身としては、申込書の住所が、身分証明書類として提出した運転免許証などと住所が違う場合や、銀行の届出印が間違っている場合なども審査に通らないことがありました。

男性 | 50代

落ちたカード:楽天カード

職業:会社員

年収:501~600万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

当時まだ携帯電話を持っていなかったので携帯電話の欄に自宅の電話番号を記入して提出したからだと思います

女性 | 30代

落ちたカード:楽天カード

職業:個人事業主・フリーランス

年収:101~200万円

【主な落ちた理由】

引っ越したばかりで、本人確認書類との相互が起きたことが原因だと思います。

信用情報に問題がある

信用情報に問題がある場合、返済能力を不安視されて三菱UFJカードの審査に通過するのは非常に困難です。

カード会社は申込者の返済能力を測るために、信用情報機関が管理する信用情報(クレジットヒストリー)を必ずチェックしています。そこにクレジットカードの支払い遅延や長期の未払い、債務整理などの金融事故の履歴があると、それだけでリスクが高いと判断されてしまいます。

男性 | 40代

落ちたカード:ACマスターカード

職業:個人事業主・フリーランス

年収:201~300万円

クレカの滞納歴:少なくとも5回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:0円

【主な落ちた理由】

自己破産したことがまず大きいです。そしてその後も携帯料金の支払いが遅れたことも影響があるのかなと。金融事故を起こす前までは基本的にはクレジットカードの審査などは落ちたことはないので、ここ数年は個人情報に問題がかなりあると思われます。

男性 | 40代

落ちたカード:Nexusカード

職業:個人事業主・フリーランス

年収:201~300万円

滞納歴:カードローンの返済を滞納

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:11~20万円

【主な落ちた理由】

個人事業主という不安定な収入形態と、過去のカードローン返済遅延が主な要因と考えております。

男性 | 50代

落ちたカード:デポジット型ライフカード

職業:公務員

年収:401~500万円

クレカの滞納歴:3年前に一度

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:5~10万円

【主な落ちた理由】

安定した収入があり公務員という職業にも関わらず審査に落ちた理由として、過去のクレジットカード支払い遅延歴が主な要因だと分析しています。

男性 | 40代

落ちたカード:プロミスVisaカード

職業:会社員

年収:601~700万円

クレカの滞納歴:消費者金融で6回滞納

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:51~100万円

【主な落ちた理由】

カードローンで何度か滞納をした事があり、更には催促の電話がかかってきたり自宅にも返済するようにといった手紙が届いていたので、そういった事で信用情報に傷が入ってしまった事が審査に落ちた原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:3回

直近の3ヶ月のクレカ申込み:3枚

カードの借入金額:101~200万円

【主な落ちた理由】

クレジットカード会社に目をつけられていたからだと思います。当時は支払いが火の車で、クレジットカードの金を現金化して3社を回していました。滞納もちょこちょこしていたので、多分ブラックリストに載っていたんだと思います。そのせいでクレジットカードの新規入会に落ちたんだと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:会社員

年収:401~500万円

クレカの滞納歴:2回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

やはり家賃滞納が大きいと思います。保証会社を保証人としており、諸事情により資金不足に陥り滞納しました。滞納家賃を払えず、代位弁済を2回してしまったのが原因だと思われます。また、携帯料金を学生時代に滞納したのも原因かもしれません。

男性 | 50代

落ちたカード:ライフカード

職業:個人事業主・フリーランス

年収:301~400万円

クレカの滞納歴:5回

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:0円

【主な落ちた理由】

先に使ってたクレジットカードのキャッシングを利用していたのですが、その時に支払を滞納をしていたので、それが原因で落ちたのかなと思っています。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:1年前に3回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:0円

【主な落ちた理由】

携帯代、クレカ代の滞納があったからだと思います。携帯代は、払って繋がりまた払えなくなりの繰り返しでした。クレジットカードはリボ払いにしているものや、滞納しているクレジットカードがあったりしていて、申込みしたときは全て返済していたのですが、年数がたっていなかったのか審査が通りませんでした。

安定収入がない

安定収入がないと、返済能力を疑われてしまい三菱UFJカードの審査に落ちる大きな原因になります。

クレジットカード会社は、カードを発行する際に「申込者が継続的な返済能力を持っているか」を重視します。クレジットカードは一時的にカード会社が買い物金額を立て替えて決済する仕組みであるため、将来的に返済が滞るリスクを避けたいという観点から、安定した収入があるかどうかが重要な審査項目になるのです。

具体的には、正社員として長期雇用されている場合やパート・アルバイトでも毎月一定の収入があると、返済能力の証明として評価されます。一方、無職や不定期収入のあるフリーランスなど収入の継続性や金額が不明確な場合は「返済能力が不安定」と判断されて審査落ちの可能性が高まります。

クレジットカードやローンなどを使ったことがない

クレジットカードやローンの利用履歴がまったくないと、カード会社が返済能力を判断できないため三菱UFJカードの審査に落ちる可能性があります。これはいわゆる「スーパーホワイト」と呼ばれる状態で、信用情報に記録が何もない状態です。

とくに30代以上でスーパーホワイトの場合、過去に金融事故の履歴があったものの時間が経って消えたと疑われるリスクがあるため、より慎重に審査される傾向があります。

男性 | 20代

落ちたカード:JCBゴールド

職業:会社員

年収:401~500万円

【主な落ちた理由】

利用実績をあまり積めていなかったことが原因だと思っています。

女性 | 20代

落ちたカード:エポスカード

職業:会社員

年収:501~600万円

【主な落ちた理由】

クレジットカードを今まで発行した事が無かったことが原因だと思います。

男性 | 40代

落ちたカード:三菱UFJカード

職業:会社員

年収:答えたくない

【主な落ちた理由】

クレジットカードの利用実績が無かったことが原因だと思います。

すでに多額の借入れをしている

すでに多額の借入れがある場合、「返済能力に余裕がない」と判断されるため三菱UFJカードの審査に落ちる可能性が高くなります。カード会社は申込者の信用情報を通じて、他社からの借入れ状況や借入れ残高を確認しています。

とくに注意すべきなのは、キャッシングやカードローン、消費者金融からの借入れです。これらは金利が高く、毎月の返済負担も大きいため、審査時にマイナス要素として見られやすいです。

また、貸金業法に基づく総量規制では、年収の3分の1を超える貸付けが原則禁止されており、キャッシング枠を希望した際にこの規制に抵触していると審査に落ちます。

借入れ件数が多いだけでも「管理がずさん」「返済計画に無理がある」といった印象を与えかねないため、審査においては慎重に見られるポイントです。

男性 | 50代

落ちたカード:ACマスターカード

職業:会社員

年収:601~700万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:201~500万円

【主な落ちた理由】

審査をしたのは何年か前の経験ですが、その時点でカードローンに関して複数社から借入があったことがが原因だと思います。便宜上もう一社クレジットカードカードの新しい審査をしてみましたが、すでに通らない状況になっていた可能性が高いと思います。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:100~200万円

クレカの滞納歴:10回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

収入に対しての、カードローンの借り入れが多いからだと思います。また、カードローンの返済もしながら、滞納もしていたこともあるので、信用はかなり失っていると思います。お金に対して甘い印象を持たれているのが原因だと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:主婦・主夫(パート)

年収:100~200万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:21~50万円

【主な落ちた理由】

他のクレジットカード会社からの借り入れと、奨学金をまだきちんと全額返済をしていなかったことが原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:家賃を2回

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:21~50万円

【主な落ちた理由】

別のクレジットカードを滞納したからだと思います。その当時はその辺の厳しさを軽くみていて、大丈夫だろうとタカを括ってましたが、本当に必要な時に審査に通らずめちゃくちゃ大変でした。

男性 | 20代

落ちたカード:ACマスターカード

職業:会社員

年収:401~500万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:51~100万円

【主な落ちた理由】

借入をしすぎていたのと、マンションを契約していて固定費が高かったく、車を持っているためそのローンもあったことが原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:51~100万円

【主な落ちた理由】

思い当たる理由としてはあまりお金がなかった時期で借金があったためかと思われます。返済に遅れたなどはありませんでしたが、借金の際にも審査に落ちて、あまり良いところではない場所から借りていたためかもしれません。

短期間に複数のクレジットカードへ申込んでいる

短期間に複数のクレジットカードへ申込むと、「手元にお金がなくて困っている」と思われて返済能力を疑われ、三菱UFJカードの審査に通りにくくなる大きな要因となります。これは、信用情報に申込履歴が記録されるため判明するものです。

1ヵ月のうちに3件以上の申込みを行うと、審査に通りにくくなる「申込みブラック」として見なされるリスクが高まるとされています。

とくに過去に他社のカード審査に落ちた直後である場合は、なおさら慎重に見られる傾向です。

男性 | 50代

落ちたカード:ACマスターカード

職業:会社員

年収:601~700万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:201~500万円

【主な落ちた理由】

審査をしたのは何年か前の経験ですが、その時点でカードローンに関して複数社から借入があったことがが原因だと思います。便宜上もう一社クレジットカードカードの新しい審査をしてみましたが、すでに通らない状況になっていた可能性が高いと思います。

女性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:100~200万円

クレカの滞納歴:10回

直近の3ヶ月のクレカ申込み:0枚

カードの借入金額:21~50万円

【主な落ちた理由】

収入に対しての、カードローンの借り入れが多いからだと思います。また、カードローンの返済もしながら、滞納もしていたこともあるので、信用はかなり失っていると思います。お金に対して甘い印象を持たれているのが原因だと思います。

男性 | 30代

落ちたカード:モビットVISA-W

職業:主婦・主夫(パート)

年収:100~200万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:21~50万円

【主な落ちた理由】

他のクレジットカード会社からの借り入れと、奨学金をまだきちんと全額返済をしていなかったことが原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:主婦・主夫(パート)

年収:50万円未満

クレカの滞納歴:家賃を2回

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:21~50万円

【主な落ちた理由】

別のクレジットカードを滞納したからだと思います。その当時はその辺の厳しさを軽くみていて、大丈夫だろうとタカを括ってましたが、本当に必要な時に審査に通らずめちゃくちゃ大変でした。

男性 | 20代

落ちたカード:ACマスターカード

職業:会社員

年収:401~500万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:2枚

カードの借入金額:51~100万円

【主な落ちた理由】

借入をしすぎていたのと、マンションを契約していて固定費が高かったく、車を持っているためそのローンもあったことが原因だと思います。

男性 | 30代

落ちたカード:プロミスVisaカード

職業:会社員

年収:301~400万円

クレカの滞納歴:なし

直近の3ヶ月のクレカ申込み:1枚

カードの借入金額:51~100万円

【主な落ちた理由】

思い当たる理由としてはあまりお金がなかった時期で借金があったためかと思われます。返済に遅れたなどはありませんでしたが、借金の際にも審査に落ちて、あまり良いところではない場所から借りていたためかもしれません。

本人確認または勤務先の確認が取れなかった

申込み後の本人確認や勤務先の在籍確認が取れなかった場合、申込内容の整合性が取れず三菱UFJカードの審査に落ちてしまう可能性があります。

本人確認では、申込み時に登録した電話番号に連絡が入ることがあります。応答がなかったり、または間違った番号が登録されていたりすると、本人確認ができないと判断されてしまうのです。

さらに、勤務先の在籍確認では、職場に電話をかけて申込者が実際にその企業で働いているかを確認します。電話が繋がらなかったり、対応した職場の人が在籍を把握していなかったり、あるいは勤務先の情報自体に誤りがあったりすると、審査に通らないリスクが高まります。

上位ランクのカードに申込んだ

三菱UFJカードの審査に落ちる大きな原因のひとつに、「自分の属性に見合わない上位ランクのカードへ申込んでしまうこと」があります。ゴールドカードやプラチナカードなどのステータスカードは、一般カードよりも審査基準が厳しく設定されているため、とくに初めてクレジットカードを作る人には不向きです。

例えば、「三菱UFJカード ゴールド」や「三菱UFJカード・プラチナ・アメリカン・エキスプレス®・カード」といったカードは、年会費が高いぶん、空港ラウンジの無料利用や充実した保険など豪華な特典が用意されています。

しかし、カード会社としても安定して利用・返済してくれる優良顧客に限定して発行する方針があるため、年収が少ない人やクレジット履歴が浅い人は、どうしても審査で不利になってしまいます。

審査落ちを避けるためには、まずは一般ランクの三菱UFJカードから申込むのが賢明です。利用実績を積み上げれば、将来的にステータスカードへの切り替えも十分可能です。

\条件達成と対象店舗のご利用で最大20%グローバルポイント還元(*)/

三菱UFJカードの審査に通りやすくなるポイント

三菱UFJカードの審査に通りやすくなるポイントは、申込内容を正確に記載したり、キャッシング枠をつけなかったりなどいくつかあります。審査通過率を上げるためにそれぞれ詳しく解説します。

申込内容に虚偽や誤りがないか確認する

申込内容に虚偽や誤りがないように確認することが、三菱UFJカードの審査に通過するための基本かつ重要なポイントです。余計な審査落ちを防げるだけでなく、スムーズに審査が進みます。

とくに注意すべきなのは「年収」「勤務先情報」「他社からの借入れ状況」など信用情報に直結する項目です。クレジットカード会社は、申込内容を信用情報機関が持つ情報と照らし合わせており、少しでも不一致があると「虚偽申告ではないか」と疑われるリスクがあります。

また、スマートフォンやPCでの入力による変換ミス・選択ミスなどもありがちなミスです。申込みフォームの送信前には、入力内容をすみずみまでチェックし、提出書類との整合性も確認しましょう。

キャッシング枠は0円にする

申込み時にキャッシング枠は0円に設定することで、カード会社の審査項目を減らせるため三菱UFJカードの審査に通過しやすくなります。

キャッシング枠を希望すると、「この人は今すぐ現金が必要なのでは?」と判断されて返済能力に対するチェックが厳しくなるのです。

また、カード会社は総量規制の観点から、他社の借入れ状況とも合わせて審査を行うため、借入れが多いと通過が難しくなることもあります。

そのため、「キャッシングを使う予定がない」「まずはカードを持ちたい」という人は、申込み時にキャッシング枠を0円に設定してください。キャッシング枠がほしい場合は、カードを作ってから後日申込めば問題ありません。

安定収入を作る

安定収入を作ることで、返済能力の高さをアピールできて三菱UFJカードの審査に通りやすくなります。

とくに正社員や契約社員として就業している場合は収入の安定性が評価されやすく、審査をスムーズに通過しやすくなります。

アルバイトやパートでも、収入のある状態であれば審査に通る可能性は十分あるので安心してください。ただし、勤続年数が短すぎると「すぐに収入が途切れる可能性がある」と見なされる場合があります。

副業やフリーランスで収入を得ている場合でも、毎月の収入が継続していることを証明できれば審査ではプラスに働きます。確定申告書や収入証明書類を用意しておくと、必要に応じて提出できるため安心です。

既存の借入れをできるだけ返済する

既存の借入れをできるだけ返済しておくことで、返済能力に問題がないとカード会社にアピールできて三菱UFJカードの審査通過率を上げられます。

完済が理想ですが、難しい場合は少しでも借入れ金額を減らしたり、件数を減らしたりするだけで印象が改善されます。

また、消費者金融などの高金利な借入れから順に整理していくのが効果的です。

複数のクレジットカードに申込む際は期間を空ける

短期間に複数のクレジットカードへ申込むのは避け、最低でも6ヵ月以上の期間を空けることで、三菱UFJカードの審査に通りやすくなります。信用情報機関にはカードの申込履歴が6ヵ月間保存されるためです。

どうしてもクレジットカードを作りたい場合でも、他社と同時並行で申込むのは控えてまずは三菱UFJカードのみにしましょう。

クレジットヒストリーに傷がない状態で申込む

クレジットヒストリーに傷がない状態で申込むと、カード会社は今後も問題なく返済してくれるだろうと思うため、三菱UFJカードの審査通過率が上がります。

そのために、まずは自分の信用情報が良好な状態であるか確認しましょう。CICやJICCなどの信用情報機関に開示請求をすれば、誰でも自分の信用情報を確認できます。

ただし、過去に延滞などの金融事故情報がある場合は、最低でも5年経過しないと履歴は消えません。完全に履歴が消えるまでは申込みを控えて、別の決済手段で代替するのが賢明です。

また、現在契約中のクレジットカードやローンの支払いは、必ず期日までに行いましょう。日々のていねいな利用実績が良好なヒストリーを構築し、結果的に三菱UFJカードの審査でもプラスに働きます。

本人確認や在籍確認に対応できるようにしておく

本人確認や在籍確認に対応できるようにしておくことで、審査がスムーズに進んで審査通過率を上げられます。逆に対応できないと、最悪の場合は審査に落ちてしまいます。

申込み時に記載する電話番号や勤務先情報は正確に入力し、登録した電話番号に着信があった際にはすぐに応答できる状態にしておきましょう。

また、在籍確認が行われる可能性がある場合には、あらかじめ職場にと伝えておけると理想です。

三菱UFJカードの審査に落ちた場合の対処法

三菱UFJカードの審査に落ちた場合の対処法は、期間を空けてから再申込みする、審査に通りやすい別のカードを選ぶ、または代替手段を利用するなどがあります。自分の状況に合った方法を取り入れてみましょう。

期間を空けて再度申込む

三菱UFJカードの審査に落ちてしまったら、すぐに再申込みするのは避けて最低6ヵ月以上の期間を空けてから申込みましょう。6ヵ月経てば、申込履歴が信用情報機関から削除されるため、審査落ちの履歴が加味されずフラットな審査を行ってくれます。

6ヵ月の間に、携帯料金の支払いやそのほかのカードの支払いなどを滞りなく行ったり、安定収入を作ったりなど審査が有利になる状態にしておくとなおよいです。

\条件達成と対象店舗のご利用で最大20%グローバルポイント還元(*)/

比較的審査に通りやすい他のクレジットカードに申込む

三菱UFJカードにこだわらなくてもいいと思える場合は、比較的審査に通りやすいカードを検討するのも一つの方法です。

たとえば、流通系のクレジットカードは、審査基準がゆるいことが多いです。流通系のカードは主に百貨店やスーパーなど他の自社サービスを持っている企業が発行するカードとなっています。自社サービスでおトクになる特典がついたクレジットカードを作ることで、ユーザーの囲い込みを目的としています。そのため、あえて審査難易度を下げて作りやすくしているのです。

流通系で年会費無料の一般カードなら、審査難易度はかなり甘いでしょう。

デビットカードや後払いアプリで代用する

クレジットカードが使えない場合、デビットカードや後払いアプリを利用するのも一つの選択肢です。デビットカードは銀行口座と直結しており、審査なしで即日発行が可能な場合もあります。

デビットカードは、銀行口座と直結しているため、クレジットカードのように後払いではなく、自分の口座から即座に支払いが行われます。審査が不要で、即日発行可能なカードも多いため、急な支払いに対応できます。

後払いアプリは、クレジットカードと同様に後払いの仕組みなので、似た感覚で支払いができます。少額の利用を前提としているので、審査がクレジットカードほど厳しくないことが多いです。一定の利用上限が設定されている場合がありますが、クレジットカードを手に入れるまでの間、十分に活用できるサービスです。

プリペイド型カードを発行する

プリペイド型カードを作れば、三菱UFJカードの審査に落ちてもキャッシュレス決済を利用できます。

プリペイド型カードは事前に入金した金額の範囲内で使うため、クレジットカードのような審査が不要です。そのため、クレジットカードを発行できなかった場合でも利用できます。

プリペイド型カードは後払いができませんが、VisaやMastercard®などの国際ブランド付きのカードならネットショッピングや店舗での決済にも使えます。

また、利用履歴や支出管理がしやすく、使いすぎ防止にも役立つため、クレジットカードが持てない場合の代替手段としておススメです。

家族カードを作る

本会員の審査に通っていれば、家族カードは原則、審査不要で発行できるため、三菱UFJカードの審査に落ちた場合でも決済手段として使えます。

家族カードは本会員の利用枠やポイントプログラムを共有できるのが利点で、家族の利用分もまとめて引き落とし・明細管理が可能です。家族で使った分のポイントを合算でき、効率よく貯められます。

一方で、本会員の与信枠を家族で分け合うため利用可能枠が圧迫されやすい、家族カードの利用分も本会員の支払い責任となる、といった注意点があります。使いすぎ防止のため利用上限の目安を家族内で共有しておきましょう。

三菱UFJカードの家族カードは、一般ランク・イニシャルは1人につき年会費440円(税込・初年度無料)。ゴールドは1人まで無料(2人目以降は440円(税込・初年度無料))、プレミオは1名まで無料(2人目以降1,100円(税込))、ゴールドプレステージは何人でも無料、プラチナは2人目以降3,300円(税込)です。

| カード種類 | 1人まで | 2人目以降 |

|---|---|---|

| プラチナ | 無料 | 1人につき3,300円(税込) |

| ゴールドプレステージ | 無料 | 無料 |

| プレミオ | 無料 | 1人につき1,100円(税込) |

| ゴールド | 無料 | 1人につき440円(税込) (初年度年会費無料) |

| イニシャル | 1人につき440円(税込) (初年度年会費無料) |

1人につき440円(税込) (初年度年会費無料) |

| 一般 | 1人につき440円(税込) | 1人につき440円(税込) (初年度年会費無料) |

三菱UFJカードは身近な対象店舗でポイント還元のあるおトクなカード

三菱UFJカードは、対象店舗で使うとポイント還元が受けられるおトクな銀行系クレジットカードです。

とくに注目すべきは、ポイントアップ対象店はコンビニやドラッグストア、ファストフードなど日常的によく使うお店が還元対象になっている点です。いつもの買い物や食事で、自然と高いポイント還元を得られるのは大きな魅力となっています。

また、発行元は大手の三菱UFJニコス(株)で、信頼性と安定性の高さから初めてカードを作る方にも安心しておススメできます。

さらに、カード番号や有効期限といったカード情報はすべて裏面に記載されています。カードを出すシーンでも情報が他人に見られにくく、セキュリティ性の高さも魅力です。

ポイント還元率・セキュリティ・安心感の三拍子が揃った三菱UFJカードは、日常使いでしっかりポイントを貯めたい人にぴったりの1枚です。

| 年会費 | 永年無料 |

|---|---|

| 入会対象者 | 18歳以上で本人または配偶者に安定継続収入のある人 高校生を除く18歳以上の学生の人 |

| ポイント種類 | グローバルポイント |

| ポイント還元率 | 0.5%~20.0%(*1) |

| 国際ブランド | Visa/Mastercard®/JCB/American Express® |

| 発行スピード | 約1週間 |

| 追加カード | ETCカード、家族カード |

| 電子マネー | Apple Pay |

| 付帯保険 | 海外旅行傷害保険:最高2,000万円 (*)旅行代金等を事前に本カードでお支払いいただくことを条件とします。 ショッピング保険:年間100万円 |

| 締め日/支払い日 | 毎月15日/翌月10日 |

| 利用可能枠 | ~100万円 |

三菱UFJカードのメリット

三菱UFJカードには、ポイントアップ特典や年会費が永年無料などさまざまなメリットがあります。

- 本会員も家族会員も年会費が永年無料

- 国際ブランドを4種類から選べる

- 海外旅行傷害保険が最高2,000万円付帯している

とくに魅力的な点が、コンビニや飲食店など身近な対象店舗で利用すると、ポイント還元率が最大20.0%(*)(グローバルポイント)になる点です。セブン-イレブン、松屋など全国にあるお店が対象となっています。

また、最大20%グローバルポイント還元(*)とするには、スマホでの支払いや毎月一定以上の利用金額が必要などといった条件を達成する必要があります。なお、対象店舗でのポイント還元率は7%となります。

| コンビニ | セブン‐イレブン |

|---|---|

| 飲食店 | くら寿司、ピザハット、松屋 など |

| スーパー | オーケーストア、肉のハナマサ、東武ストア など |

(*)対象店舗によってはアメリカン・エキスプレス®のカードは優遇対象外となります。

| 条件 | 還元率(加算) |

|---|---|

| 対象店舗での利用(達成条件なし) | +6.5% (基本0.5%+対象店舗6.5%で合計7.0%) |

| (1)カードのサービス利用(最大+3.5%) | |

| ☆MDCアプリへの月1回以上のログイン | +0.5% |

| ☆月5万円以上のカード利用 | +0.5% |

| ☆スマホ決済またはグローバルポイント Walletへのチャージ | +0.5% |

| ☆「楽Pay」登録または1万円以上の分割払い・リボ払い・カードローン利用 | +2.0% |

| (2)MUFGグループ各社のサービス利用(最大+4.5%) | |

| ☆三菱UFJダイレクトにログイン | +1.0% |

| ☆給与・年金のお受け取り | +1.0% |

| ☆MUFGグループのつみたて投資を月1万円以上 | +1.0% |

| ☆住宅ローン契約 | +1.0% |

| ☆QR決済ブランドのCOIN+に口座登録 | +0.5% |

| ☆特定サービス(携帯電話料金、電気料金、Apple各種サービス、ABEMAプレミアム、コミックシーモア、Hulu、日経電子版、flier、Uber One、三井のカーシェアーズ、カーブス等)をカード払い | 最大+5.0% |

年会費も無料でポイントアップ特典も魅力的なクレジットカード初心者におススメできる1枚です。

三菱UFJカードのデメリット

三菱UFJカードのデメリットは、通常のポイント還元率が低かったり、国内旅行傷害保険が付帯していなかったりなどがあります。

- 通常のポイント還元率が0.5%と高くない

- 国内旅行傷害保険が付帯していない

- ETCカードは1,100円(税込)の新規発行手数料がかかる

通常のポイント還元率が0.5%と高くない点が特筆すべきデメリットです。通常のポイント還元率が1.0%以上のカードは複数存在します。

とはいえ、ポイントアップの対象店舗をよく買い物するなら、三菱UFJカードのほうが明らかにおトクです。

三菱UFJカードをおススメする人

ここまでの特徴をまとめると、三菱UFJカードをおススメする人はクレジットカード初心者や費用をかけずに家族カードも持ちたい人などです。

- 初めてクレジットカードを作る人

- コンビニやファストフード、カフェなどをよく使う人

- 費用をかけずに家族カードも持ちたい人

とくにポイントアップの対象店舗をよく使う人なら、ポイントが貯まりやすいため三菱UFJカードは非常におススメです。

\条件達成と対象店舗のご利用で最大20%グローバルポイント還元(*)/

三菱UFJカードの作り方

クレジットカードを即日発行する手順は、Webで申込む場合、大きく4つのステップがあります。

\条件達成と対象店舗のご利用で最大20%グローバルポイント還元(*)/

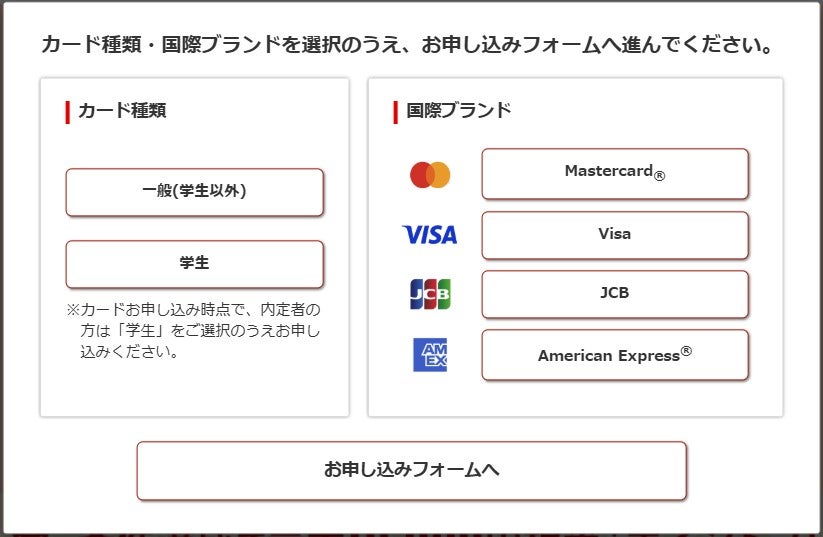

①ブランドを選択

三菱UFJカードはオンラインからの申込みが可能です。まずはカードの種類や国際ブランドを選択しましょう。国際ブランドはVisa/Mastercard®/JCB/American Express®の4つから選択できます。

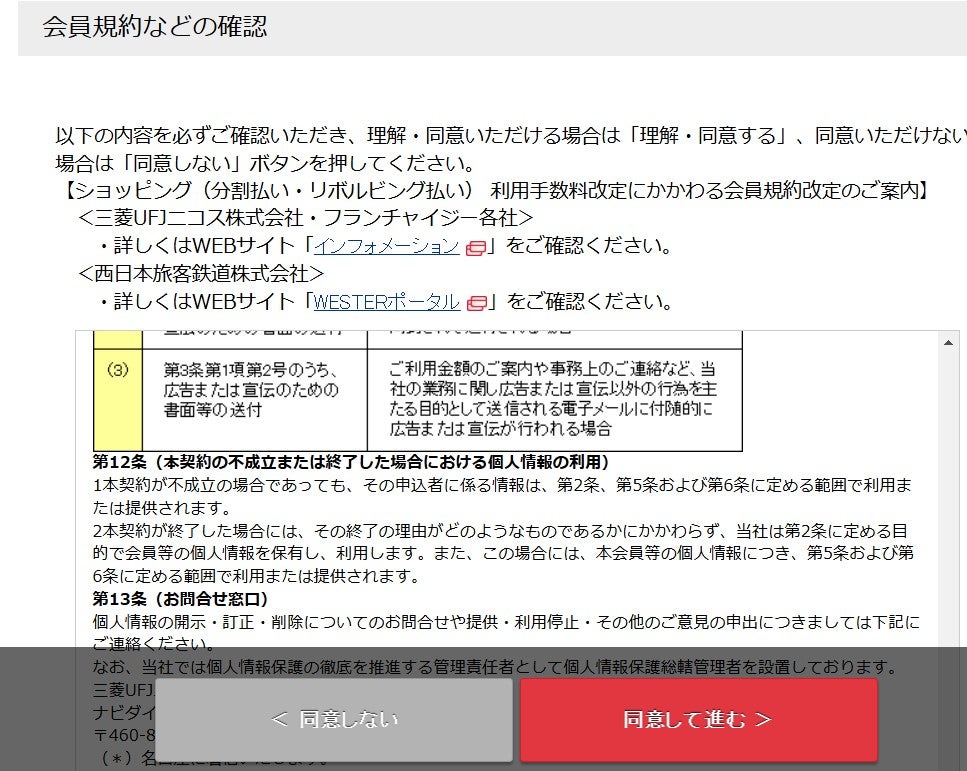

②会員規約に同意

次に会員規約のページに遷移します。規約内容を確認し、問題なければ下部の「同意して進む」をクリックしましょう。

③必要事項を入力する

すると申込みページが表示されるので、案内に従って情報を入力してください。とくに「必須」と書かれた部分の入力を忘れないようにしましょう。

申込みの際には必要書類の提出も求められます。なお、本人確認書類の提出が必要なので、いずれかを用意してください。

| 本人確認書類 | 1. 運転免許証または運転経歴証明書 2. 保険証もしくは資格確認書 3. パスポート 4. 在留カードもしくは特別永住者証明書 5. 個人番号カード 6. 住民票の写し |

|---|

運転免許証もしくは運転経歴証明書を持っているのであれば、それらを本人確認書類として提出してください。

2以降の場合、在留カードを持っているのであれば本人確認として優先的に提出しましょう。

対面式の場合には、上記で紹介した6つの書類のうちいずれか1点を提出すれば問題ありません。一方、Webもしくは郵送で申込む場合、6つの書類のうち2点提出しなければならないので注意してください。

④審査・カード発行

すべて申込んだら最後に申込内容の確認が表示されます。誤りがないか確認して送信すれば、手続きは完了です。

その後、「審査終了のお知らせ」メールが届くのを待つのみです。メールが届かない場合は、迷惑フォルダに届いている可能性があるので確認してみてください。審査通過すれば、カード本体が約1週間後に自宅に発送されます。

審査状況を知りたい場合は、公式サイトに照会番号と生年月日を入力すると確認できます。照会番号は申込み後に届くサンキューメール内に記載されているURLから確認可能です。ステータスが「審査完了」になっていれば、審査は終了しています。

オフラインで申込んだ場合は、MUFGカード入会専用ダイヤルに電話して確認してください。

| 0120-151117 (*)受付時間:9時~17時(年末年始は営業外) 参考:MUFG 公式サイト |

\条件達成と対象店舗のご利用で最大20%グローバルポイント還元(*)/

三菱UFJカードの審査についてよくある質問

三菱UFJカードの審査についてよくある質問をまとめました。細かい疑問も解消したうえで、申込むか検討しましょう。

ステータスが「審査完了」になっていれば、審査は終了しています。なお、店舗や郵送などオフラインで申込んだ場合は、MUFGカード入会専用ダイヤルに電話で問い合わせてください。

ただし、高校生は申込みの対象外です。