「住宅ローンで、月々いくら返済することになるのか不安……」と感じたことはありませんか?

令和5年度住宅市場動向調査によると、戸建て住宅における借入金額は約3,000万円とのこと。住宅ローンは借入額が大きく返済期間も長いため、事前に無理のない返済計画を立てることが重要です。

そこで活用したいのが、無料で使える住宅ローン返済シミュレーションツール。

この記事では、操作のしやすさや試算内容の充実度をもとに、おすすめのシミュレーションサイトをランキング形式で紹介します。

さらに、目的に合わせた選び方や、シミュレーション後にやるべきことまでわかりやすく解説しているので、ぜひ最後までご覧ください。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

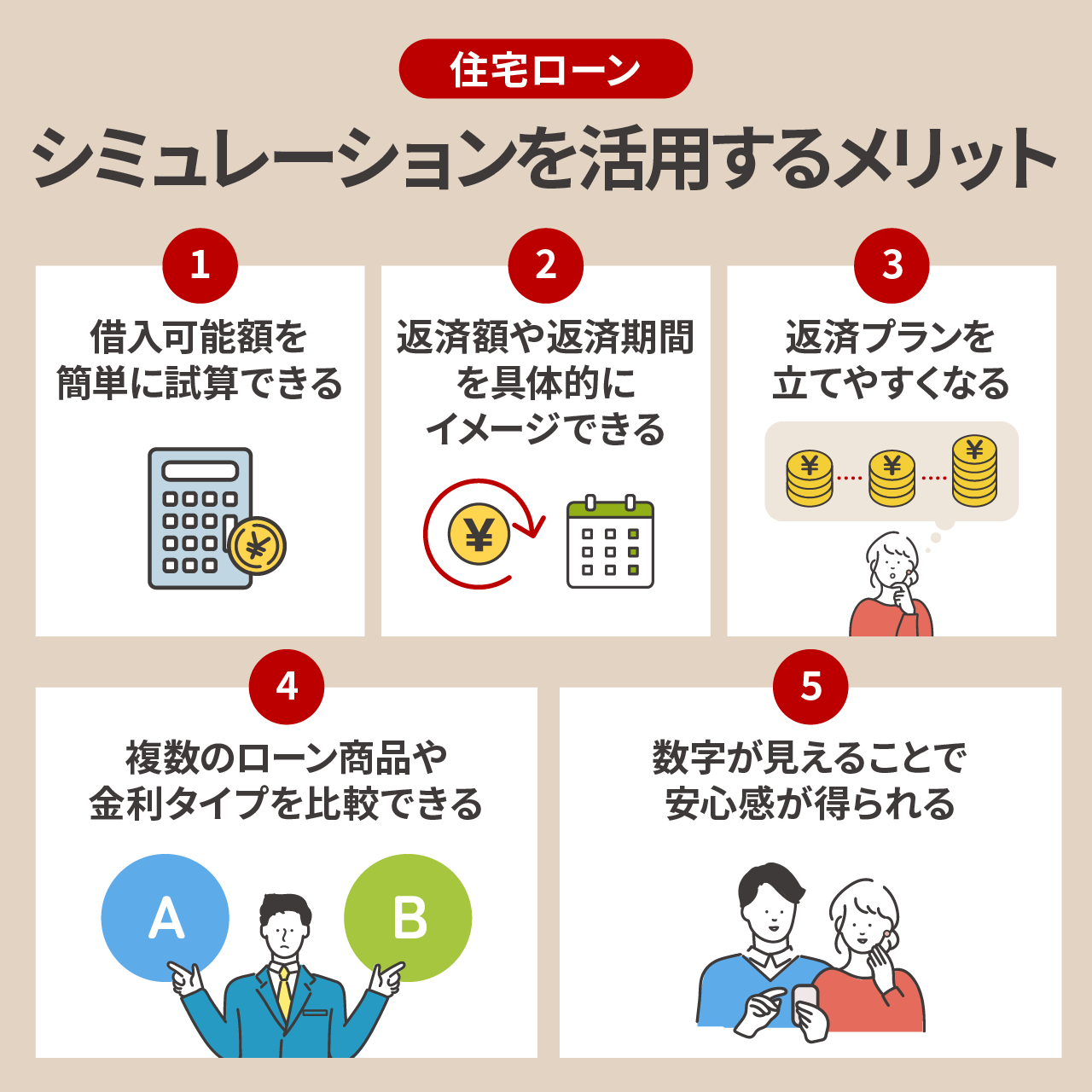

住宅ローンのシミュレーションを活用するメリット

マイホームの購入は、多くの人にとって人生最大の買い物です。

それだけに、住宅ローンの金額・返済期間・金利タイプなど、検討すべき項目が多く、何から手をつけていいのか迷ってしまう人も多いのではないでしょうか。

そこで活用したいのが「住宅ローンの返済シミュレーション」です。

これらのツールは無料で使えるものが多く、年収や借入希望額などの情報を入力するだけで、毎月の返済額や借入可能額を簡単に試算できます。複雑な計算をせずに、将来のローン負担を見える化できる点が便利です。

ここでは、初心者の人に特に知っておいてほしい5つのメリットをご紹介します。

借入可能額を簡単に試算できる

まず最初に知っておきたいのが、「自分はいくらまで住宅ローンを借りられるのか」という点です。いわゆる借入可能額と呼ばれるものです。

返済シミュレーションを活用すれば、年収や頭金、返済期間などを入力するだけで、目安の借入可能額を簡単に算出できます。

多くのシミュレーションツールでは、以下のような項目を入力します。

- 年収

- ボーナスの有無

- 返済期間

- 金利タイプ(変動金利、固定金利)

- 他の借入状況(カーローンなど)

例えば、年収500万円で35年返済の場合、借入可能額の目安は3,650万円という結果が出ました。

| 年収 | 500万円 |

|---|---|

| 借入期間 | 35年 |

| 金利 | 1% |

| 借入可能額(目安) | 3,650万円 |

この金額をあらかじめ把握しておけば、「気に入った物件を見つけたけど借入可能額をオーバーしていた……」といった後悔を避けられます。

物件探しを始める前に、自分がどのくらい借りられるのかを確認しておくことが、納得のいく住まい選びにつながります。

返済額や返済期間を具体的にイメージできる

住宅ローンは何十年にもわたって返済が続くため、「毎月いくら返すのか」「完済まで何年かかるのか」を具体的に把握しておくことが欠かせません。

シミュレーションを活用すれば、「月々の返済額・完済までの期間・総返済額」などを簡単に確認できます。

- 月々の返済額

- 完済までの期間

- 総返済額(元金+利息)

例えば、以下のようなケースを見てみましょう。

3,000万円を35年で借りた場合と25年で借りた場合で、「毎月の返済額・返済総額・利息総額」をスピーディーに比較できます。

| 項目 | 返済期間が35年の場合 | 返済期間が25年の場合 |

|---|---|---|

| 借入額 | 3,000万円 | 3,000万円 |

| 金利 | 1% | 1% |

| 返済期間 | 35年 | 25年 |

| 毎月の返済額 | 約8.4万円 | 約11.3万円 |

| 返済総額 | 約3,645万円 | 約3,480万円 |

| 利息総額 | 約557万円 | 約392万円 |

このように、返済期間を短くすれば、毎月の返済額は約3万円増える一方で、返済総額は約165万円も少なくなります。

一方で、返済期間を長くすると月々の負担は軽くなりますが、利息が約165万円増えて返済総額が大きくなることがよくわかりますね。

さまざまな条件でシミュレーションすることで、具体的な返済イメージを持つことができます。

返済プランを立てやすくなる

シミュレーションを使って毎月の返済額や完済時期がわかると、「家計に支障なく返せるかどうか」を具体的に判断できます。

例えば、「返済額が月8万円なら生活にゆとりがあるけど、10万円を超えると家計が厳しくなる……」というようなラインを、数字で客観的に把握できます。

また、以下のようなポイントも可視化でき、返済プランを立てやすくなります。

- ボーナス払いを使うかどうか

- 共働き世帯でのペアローンの活用

- 繰り上げ返済を前提とした設計

このように、シミュレーションを使えば「何となく」で決めるのではなく、数字に基づいた根拠ある返済プランを作成できます。

生活費・教育費・娯楽などの家計とのバランスを見ながら、より納得感のある住宅ローン設計につなげられるのが大きな魅力です。

複数のローン商品や金利タイプを比較できる

住宅ローンにはさまざまな金利タイプがあり、自分に合ったものを選ぶことが大切です。

返済シミュレーションを活用すれば、金利タイプごとの「毎月の返済額・利息・総返済額」といった違いを比較できます。

| 金利タイプ | 特徴 |

|---|---|

| 変動金利型 | ・一定期間ごとに金利が見直されるタイプ ・金利は低めだが将来の金利上昇リスクがある |

| 固定金利型 | ・完済まで金利が変わらないタイプ ・金利は高めだが返済額が安定する |

| 固定期間選択型 | ・最初の一定期間のみ金利が固定されるタイプ |

例えば、同じ「3,000万円の借入」でも、固定金利と変動金利では総返済額に数百万円以上の差が出ることもあります。

シミュレーションなら、こうした違いを数字で比較できるため、選択に迷ったときの判断材料になります。

また、銀行によって金利や手数料、繰り上げ返済の条件も異なるため、複数の金融機関のローンプランを並べて比べるのも重要です。

「何となく」で選んでしまう前に、数字で比較して納得のいく選択をしましょう。

数字が見えることで安心感が得られる

住宅ローンは長期間にわたる高額な借り入れであるため、「本当に完済できるのか」と不安に感じるのは自然なことです。

実際、LIFULL HOME'Sが2025年に実施した調査では、回答者の約7割が住宅ローン返済に対して払い切れるのか不安を抱いていると報告されています。

そんな漠然とした不安を和らげる手段の一つが、返済シミュレーションです。

月々の返済額や完済予定時期を数値で「見える化」することで、「これなら続けられそう」と安心感を持てるようになります。

特に以下のような情報を視覚的に把握できると、不安が「根拠のある見通し」に変わります。

- 月々の返済額と支払期間

- 総返済額(元金+利息)

- ボーナス返済の有無や繰上返済の効果

さらに将来のライフイベントや、転職や病気などによる収入減など、もしもの事態に備えて複数パターンで試算しておくことで、状況の変化にも柔軟に対応できます。

不確かな将来に対する不安を、具体的な数値に置き換えることで、精神的な余裕が生まれます。

返済シミュレーションは、将来への不安を「見える安心」に変える、心強いツールと言えるでしょう。

わかりやすいのはどれ?住宅ローン返済シミュレーションおすすめランキングTOP7

住宅ローンの返済シミュレーションは、どのサイトでも似たように見えますが、実は「わかりやすさ」や「使いやすさ」には大きな差があります。

このパートでは、初心者でも使いやすく、簡単に試算できるシミュレーションツールを提供しているサイトを厳選し、ランキング形式で紹介します。

それぞれの特徴を解説していきますので、ぜひ比較の参考にしてみてください。

1位:価格.com | 細かい条件設定で最適な住宅ローンがすぐ見つかる

- 細かな条件まで自由にカスタマイズできる

- 支払額・適用金利・諸費用などをまとめた一覧表で比較しやすい

- 金融機関を総支払額・諸費用の低い順でチェックできる

価格.comの住宅ローンシミュレーションは、団体信用生命保険(通称:団信)の種類やフラット35の利用有無、金利タイプ、ボーナス併用の有無など、細かな条件を自由に設定できるのが特徴です。

入力した条件に応じて、月々の返済額や適用金利、諸費用などが一覧表にまとめて表示されるため、複数の金融機関の商品を効率的に比較できます。

金融機関を総支払額・諸費用の低い順でチェックできるのは特に魅力的です。

条件を細かく調整しながら、幅広い選択肢から最適な金融機関を見つけたい人には、非常に心強いシミュレーションツールです。

2位:イー・ローン | 返済予定表で完済までの計画を可視化

- シミュレーション結果に返済予定表が表示され、返済スケジュールを把握しやすい

- 条件に合った金融機関の提案機能あり

- 借入金額・期間・金利など条件を変えて簡単に比較可能

イー・ローンの住宅ローンシミュレーションは、入力した条件に応じて「返済予定表」が表示され、返済額や残高の推移を視覚的に把握できます。

これにより、「何年後にどのくらい残っているか」「ボーナス併用で返済がどれくらい軽くなるか」など、返済計画を具体的にイメージできるのが大きな特長です。

また、条件を入力するだけで、自分の希望に合った複数の金融機関の商品が提案されるため、効率よく比較検討できます。

金利タイプや返済期間の違いによる支払総額も手軽に比較できるため、条件のよい住宅ローンを探したい人にはぴったりのツールです。

3位:スゴい住宅ローン探し | 目的に応じて選べる4種類のシミュレーションが魅力

- 目的に応じた4種類のシミュレーターを搭載

- 複数の金融機関の条件を一覧で比較可能

- シンプルなデザインで初めてでも使いやすい

スゴい住宅ローン探しでは、「住宅購入予算」「借入可能額」「毎月の返済額」「老後資金」の4つの目的別シミュレーションを活用できます。

それぞれのニーズに応じて使い分けられるため、漠然とした悩みを具体的な数値で整理しやすい点が魅力です。

また、「ぴったり5秒診断」では、簡単な質問に答えるだけで自分に合ったシミュレーターを案内してもらえるため、初めて住宅ローンを考える人でも迷わず利用できます。

試算結果は金融機関ごとに金利・総返済額・月々の支払い額などが一覧で表示されるため、視覚的にも比較しやすく、条件の違いが一目でわかります。

「まずは気軽に診断してみたい」という人にとって、使い勝手の良いスタート地点となるシミュレーションサイトです。

4位:auじぶん銀行 | 諸費用も含めた総額が一目で分かる

- 事務手数料や登記費用など、諸費用込みの総返済額がわかる

- auユーザー向けの金利優遇条件をシミュレーション可能

- 複数のシミュレーション結果を簡単に比較できる

auじぶん銀行のシミュレーションツールは、借入額だけでなく、事務手数料や登記費用などの諸費用も含めた「住宅購入にかかる総額」がひと目で分かるのが最大の特徴です。

さらに、auモバイルやじぶんでんきなどのサービスを利用している人は、金利優遇が適用されるかどうかも簡単に確認できます。

設定できる項目も細かく、返済期間やボーナス併用の有無、元利均等・元金均等の選択まで幅広く対応しています。

住宅購入にかかる「トータル費用のイメージ」をつかみたい人に便利なシミュレーションサイトです。

5位:三菱UFJ銀行 | 金利上乗せプランの比較が簡単

- 疾病保障付き住宅ローンなど、金利上乗せプランとの比較が可能

- ペアローンの計算や入力も簡単

- ボーナス返済や繰り上げ返済など、細かい条件を設定できる

三菱UFJ銀行のシミュレーションでは、基本的な借入条件に加えて、「疾病保障付きプラン」などの金利上乗せプランとの比較も簡単に行えます。

どのくらい金利が上がるのか、それによって月々の返済額がどのように変わるのかを、ひと目で確認できるのが魅力です。

また、ペアローンにも対応しており、共働き世帯が2人分の年収で計算する際にも便利です。

繰り上げ返済やボーナス返済など細かな条件も設定できるので、ライフスタイルに合わせたシミュレーションがしやすいのもポイントです。

三菱UFJ銀行の住宅ローンを検討している人は、「三菱UFJ銀行の住宅ローン審査は厳しい?落ちた時の対処法も解説」や「三菱UFJ銀行の住宅ローンのデメリット6個を現役FPが解説」も合わせてご覧ください。

6位:住信SBIネット銀行 | 操作が簡単で、知りたい情報がすぐに分かる

- 気になるポイント別にシミュレーションができる

- 条件を変えて複数パターンの比較が可能

- 諸費用を含む総返済額の内訳が明確に表示される

住信SBIネット銀行のシミュレーションは、知りたい情報に応じて「月々の返済額から逆算」や「借入可能額をチェック」など、目的別に試算できるのが特徴です。

直感的な操作で使いやすく、初心者でも迷わず使える設計です。

また、金利や返済期間を変えたパターンを複数比較できるため、「月8万円以内で収めたい」「繰り上げ返済も見据えたい」など、具体的な条件で比較したい人にも便利です。

さらに、諸費用の内訳や総返済額も丁寧に表示されるため、住宅購入にかかるトータルの資金計画を立てる際にも活用しやすいシミュレーションツールです。

住信SBIネット銀行の住宅ローンを検討している人は、「住信SBIネット銀行の住宅ローン審査は厳しい?落ちた時の対処法も解説」や「住信SBIネット銀行の住宅ローンのデメリット5個を現役FPが解説」も合わせてご覧ください。

7位:りそな銀行 | 入力項目が少なく初心者でも使いやすい

- 入力項目が少なく、初めての人でも操作しやすい

- 最大3件までローン条件を並べて比較できる

- 借り換えによる節約額がすぐに表示される

りそな銀行のシミュレーションは、入力項目が必要最低限に絞られており、初めて使う人でも迷わず試算できます。

特にうれしいのは、最大3件までローン条件を並べて比較できる点です。

例えば、変動金利と固定金利、異なる返済期間などを一度に見比べることができ、検討がスムーズに進みます。

また、現在すでにローンを組んでいる人にとっては、「借り換えによっていくら得になるか」が一目で把握できるのも魅力です。

節約効果を具体的な金額として確認できるため、借り換えを検討する際の第一歩としても活用しやすくなっています。

りそな銀行の住宅ローンを検討している人は、「りそな銀行の住宅ローン審査は厳しい?本審査に落ちた時の対処法を解説」や「りそな銀行の住宅ローンのデメリット5個を現役FPが解説」も合わせてご覧ください。

知りたいこと別おすすめ住宅ローン返済シミュレーションサイト

住宅ローンシミュレーションは、目的に応じて最適なツールを選ぶことが大切です。

「月々の返済額がどれくらいになるか」「自分はいくらまで借りられるのか」「固定金利と変動金利、どちらが良いのか」など、知りたい内容によって重視すべき機能が異なります。

そこで本項目では、ニーズごとにおすすめの住宅ローンシミュレーションサイトを紹介します。

| 知りたいこと | おすすめサイト |

|---|---|

| 借入額から毎月の返済額を確認したい | イー・ローン |

| 毎月の返済額を決めたうえで試算したい | auじぶん銀行 |

| 借入可能額だけすぐに確認したい | スゴい住宅ローン探し |

| 金利タイプごとの差を比較したい | 価格.com |

| 金利の増減による返済額の差を確認したい | 住信SBIネット銀行 |

自分の状況に合ったツールを選ぶことで、より現実的で無理のない返済計画が立てやすくなるでしょう。

借入額から毎月の返済額を確認したいなら「イー・ローン」

借入予定額に応じて、毎月どれくらい返済する必要があるのかを知りたい人には、「イー・ローン」のシミュレーターがおすすめです。

借入金額や返済期間を入力するだけで、返済予定表が自動で表示され、月々の返済額や元金・利息の内訳を視覚的に把握できます。

また、ボーナス払いを設定すれば、その影響も反映された試算結果が表示されるため、現実的な返済計画を立てやすくなります。

月々の支出を具体的にシミュレーションしたい人にとって、使い勝手の良いツールと言えるでしょう。

毎月の返済額を決めたうえで試算したいなら「auじぶん銀行」

「毎月の返済額を◯万円以内に抑えたい」と考える方には、「auじぶん銀行」の住宅ローンシミュレーションが便利です。

このツールでは、希望する月々の返済額を入力すると、ツール側が借入可能額を自動で逆算してくれます。その借入可能額の範囲内に収まる物件を探す、というアプローチを取るのも

さらに以下のような設定も可能で、柔軟に試算できます。

- 金利タイプの選択(固定・変動)

- 返済期間の変更

- ボーナス併用の有無

あらかじめ支払える金額をもとに無理のない借入金額を把握したい人にとって、実用的で安心感のあるツールです。

借入可能額だけすぐに確認したいなら「スゴい住宅ローン探し」

「まずは借入可能額だけを知りたい」という人には、「スゴい住宅ローン探し」のシミュレーターがおすすめです。

このサイトでは、わずか4つの情報を入力するだけで、おおよその借入可能額をすぐに確認できます。

- 現在の家賃

- ボーナス設定の有無

- 返済期間

- 金利

操作も簡単でスマホからでも使いやすいため、住宅購入の初期段階でざっくりと予算を把握したい人にぴったりです。

金利タイプごとの差を比較したいなら「価格.com」

固定金利と変動金利の違いによって、どれほど返済額に差が出るのかを確認したい方には、「価格.com」のシミュレーターが便利です。

借入金額や返済期間、地域を設定すると複数の金利タイプを一覧で比較可能。以下項目の違いをチェックできます。

- 金利条件

- 総支払額

- 月々の返済額

例えば、「変動金利」と「10年固定金利」のように、異なる金利タイプの返済条件を並べて比較できます。

金利上昇リスクを見据えてシミュレーションしたい人や、最適な金利タイプを選びたい人にとって、有益なツールと言えるでしょう。

金利の増減による返済額の差を確認したいなら「住信SBIネット銀行」

変動金利で借りる場合、将来的な金利上昇によって返済額がどう変わるかを確認しておきたいなら「住信SBIネット銀行」のシミュレーションがおすすめです。

このツールでは、金利を上下に変化させた場合の返済額を簡単に比較でき、0.1%ごとのシミュレーションも可能です。

将来の金利動向を想定しながら、余裕のある返済計画を立てたい方にとっては、非常に参考になる機能といえるでしょう。

金利リスクを事前に確認しておきたい人にぴったりのツールです。

住宅ローン返済シミュレーション後にやるべきこと

住宅ローンの返済シミュレーションを終えた後は、その結果をどう活かすかが重要です。

ここでは、住宅ローン返済シミュレーションを終えたあとに取るべき4つの具体的なステップを紹介します。

複数のシミュレーション結果を比較する

一つの結果だけで判断せず、借入額・金利タイプ・返済期間など条件を変えて、複数のパターンを試すことが大事です。

例えば、同じ借入額でも「35年返済・固定金利」と「20年返済・変動金利」では月々の返済額や総支払額に大きな差が出ます。

シミュレーション結果を横並びにして、無理のない返済プランを見極めましょう。

さまざまな条件下での違いを確認することで、自分にとって最適な組み合わせを見つけやすくなります。

家計やライフプランと照らし合わせる

返済プランは、「理想」だけでなく「現実」に即して考えることが大切です。

現在の収入や支出、今後のイベントをもとに返済可能かどうかを判断しましょう。

- 子どもの教育費(進学・習い事)

- 車の買い替え

- 親の介護

- 老後資金の積立

無理なく返済できるかを見直すことで、住宅ローンが家計の重荷になるリスクを抑えられます。

返済方法や繰り上げ方法を確認する

同じローンでも、返済方式や繰り上げ返済の条件によって最終的な総支払額に大きな差が生まれます。

事前に以下のようなポイントをチェックしておくことが重要です。

- 「元利均等」と「元金均等」の違い

- 繰り上げ返済の最低金額や手数料の有無

- 繰り上げ返済が可能かどうか、またそのタイミング

こうした条件をしっかり確認しておくことで、「思っていたより返済負担が大きい」といった後悔を防ぐことができます。

特に、繰り上げ返済のルールは金融機関によって異なるため、早めに把握しておくと安心です。

ファイナンシャルプランナーなどに無料相談してみる

住宅ローンの選定は、人生の大きな買い物の意思決定のひとつ。

数字だけでは判断が難しいという人には、専門家の力を借りるのも有効です。

- シミュレーション結果の見直しとアドバイス

- 審査通過のための事前準備

- 借入可能額と無理のない返済額のバランス

- 各金融機関の特徴や手続きの違い

特に、初めての住宅購入で不安がある場合、中立的な立場のファイナンシャルプランナーに相談することで、客観的な視点からアドバイスをもらえます。

ファイナンシャルプランナー以外にも、さまざまな無料相談窓口があります。詳しくは住宅ローンの無料相談窓口おすすめランキング」をご覧ください。

まとめ:住宅ローン返済シミュレーションで後悔しない選択を

住宅ローンは借入金額も返済期間も大きいため、失敗しないためにはシミュレーションツールの活用が欠かせません。

本記事では、操作性・機能性に優れた住宅ローン返済シミュレーションサイトを、ランキング形式でご紹介しました。

それぞれのツールには異なる強みがあります。

目的に応じて、以下を参考に使い分けてみてください。

また、シミュレーションを終えた後は、複数の結果を比較し、家計やライフプランと照らし合わせることが重要です。

さらに、返済方法や繰り上げ返済の可否、条件も確認しておきましょう。

不安が残る場合は、ファイナンシャルプランナーなどへの無料相談も有効な選択肢です。

ツールを上手に活用しながら、自分にとって無理のない、納得できる住宅ローン計画を立てていきましょう。