住宅ローンを選ぶ際は、銀行ごとの条件や特徴を丁寧に比較することが大切です。

この記事では、現役ファイナンシャルプランナー(FP)の視点から、多くの人が気になるりそな銀行の住宅ローンのデメリットを取り上げて解説します。

事務手数料や団信の金利上乗せなど、知っておいたほうが良いことがいくつかあります。

制度の特徴や注意点を知っておくことで、後悔のない選択ができるはずです。メリットとのバランスも含めてご覧ください。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

りそな銀行の住宅ローンのデメリット5個を現役FPが解説【2025年最新】

りそな銀行の住宅ローンについて、本記事では、まずは多くの人が気になるであろうデメリットから見ていくことにしましょう。

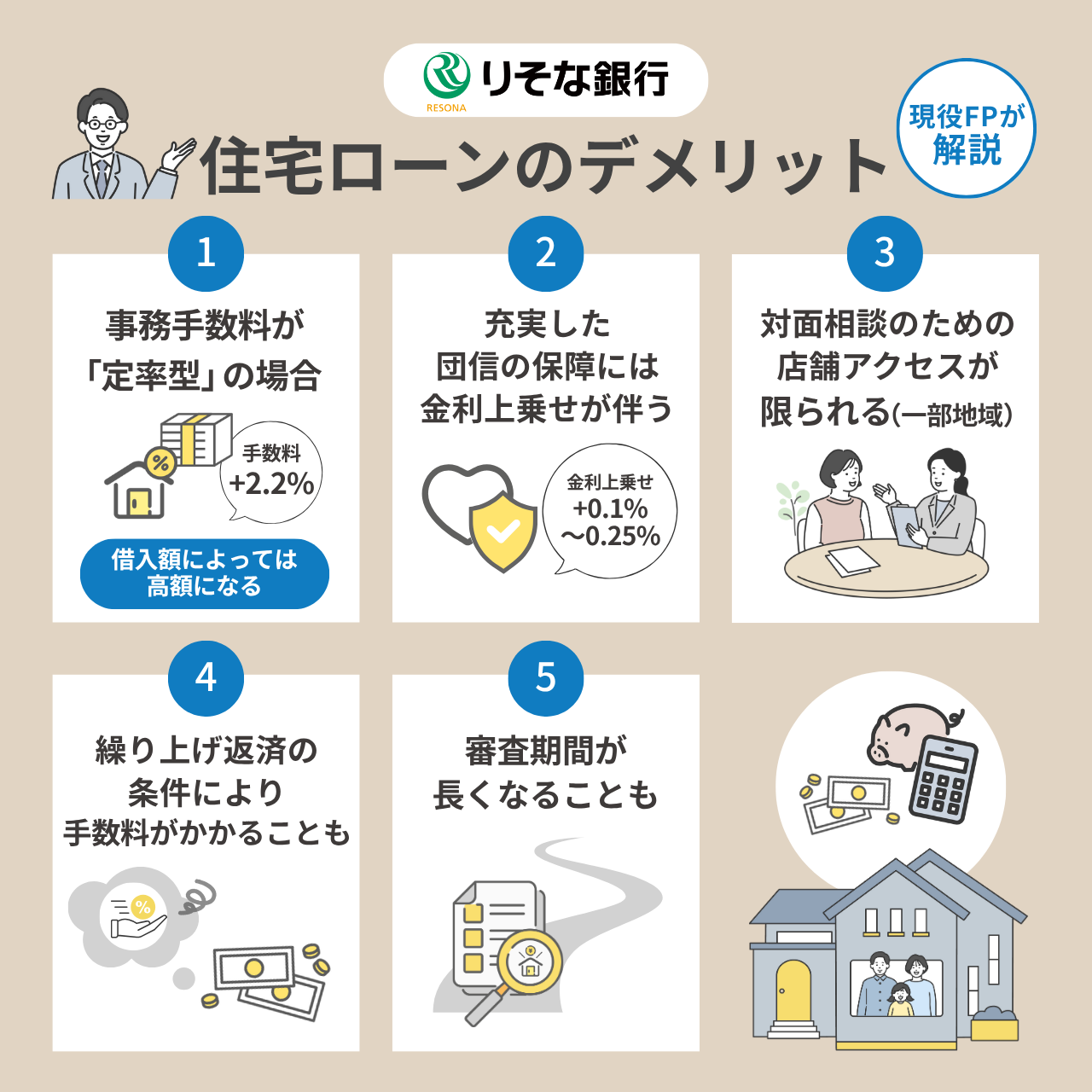

事務手数料が「定率型」の場合、借入額によっては高額になる

りそな銀行の住宅ローンでは、事務手数料に関して複数のプランが設定されており(2025年2月1日以降は2つのプランに集約されています)、そのうち「定率型」のプランを選択された場合、借入額に対して2.2%(税込)の事務手数料が発生します。

この方式では、借入額に比例して手数料も増加するため、例えば5,000万円の借り入れになる場合、事務手数料は110万円と算出されることになります。

- 借入額3,000万円:事務手数料66万円

- 借入額4,000万円:事務手数料88万円

- 借入額5,000万円:事務手数料110万円

そのため、特に借入額が大きくなる人は、この手数料負担について注意してください。

一方で他の金融機関では、手数料が常に一定額となる「定額制」の手数料を設定している場合もあります。例えば、イオン銀行では11万円、楽天銀行では33万円の一律手数料があります。

ただし定額制は手数料を抑えることで初期費用の負担が少なくなる代わりに、金利が上乗せされることもあります。

最終的には金利や団体信用生命保険(以降、団信)なども含め、総支払額で比較する視点が重要です。

充実した団信の保障には、金利上乗せが伴う

りそな銀行の住宅ローンの特長の一つとして、団信のラインナップの豊富さが挙げられます。

特に「団信革命」は、がんをはじめとする3大疾病に加え、特定の病気やケガによる16の状態、さらには所定の要介護状態に至った場合にも保障が適用されるなど、その保障範囲の手厚さが大きな特徴です。

しかしながら、これらの充実した保障を付帯する際には、適用金利に対して0.1%から0.25%の金利(2025年5月時点)の上乗せが必要となります。

- がん保障特約:0.1%

- 三大疾病保障特約:0.2%

- 団信革命:0.25%

- ペアローン一般団信:0.15%

- ペアローンがん団信:0.25%

万一の事態に備えるという意味では心強い保障ではあります。しかし、付帯する保障内容と金利の上乗せ幅、ご自身の健康状態、そして現在加入されている他の生命保険等との保障内容の重複などを総合的に考慮し、慎重に判断することが求められるでしょう。

なお、団信はあくまでもローンの残債をゼロにするものであり、がんや三大疾病の治療費をカバーしてくれるわけではありません。

団信に加入していても、がんや三大疾病、就業不能状態になったときの費用が不安な人は、別途民間の医療保険や就業不能保険への加入を検討してください。

一部地域では、対面相談のための店舗アクセスが限られる

りそな銀行の店舗数は、大手メガバンクと比較すると限定的です(各行が公表している会社概要を参照にした店舗数をもとに比較)。

| 金融機関 | 国内店舗数 | 海外店舗 |

|---|---|---|

| りそな銀行 | 309店舗 | 0店舗 |

| みずほ銀行 | 463店舗 | 81店舗 |

| 三井住友銀行 | 455店舗 | 20店舗 |

ネット銀行よりは対面相談がしやすいですが、大手メガバンクよりは限定的といった印象。

特に地方にお住まいの場合、対面相談を希望されても近隣に店舗がない可能性があります。

近年、住宅ローンの申し込みや相談はオンラインでも可能となっていますが、高額かつ長期にわたる契約のため、担当者と直接対面による相談を希望する人は多いでしょう。

そのため、店舗での相談を重視する場合は、事前にりそな銀行のウェブサイト等で最寄りの店舗の有無や所在地を確認することをおすすめします。

ただ、りそな銀行のサイトは住宅ローンの情報が充実しているため、サイトで概要を把握したうえで、Webで手続きをしても良いかもしれません。

繰り上げ返済の条件により、手数料が発生する場合がある

りそな銀行で住宅ローンの繰り上げ返済を検討する際、手数料は手続き方法によって異なる点に注意が必要です。

原則として、店頭受付やテレビ電話での手続きには所定の手数料がかかります。

一方で、インターネットバンキングを利用して一部繰り上げ返済する場合、手数料はかかりません。

まず一部繰り上げ返済の手数料は以下です。

| 金利タイプ | ネット | 店頭・テレビ電話 |

|---|---|---|

| 変動金利型 および 全期間固定金利型 | 0円 | 5,500円 |

| 固定金利選択型特約期間中 | 0円 | 33,000円 |

| 繰上返済に伴う保証料返戻手続きの保証会社手数料 | 0円 | 11,000円 |

全額繰り上げ返済の手数料は以下の通りです。

| 金利タイプ | ネット | 店頭・テレビ電話 |

|---|---|---|

| 変動金利型 | 取り扱いなし | 11,000円 |

| 固定金利選択型特約期間中 | 取り扱いなし | 33,000円 |

| 繰上返済に伴う保証料返戻手続きの保証会社手数料 | 取り扱いなし | 11,000円 |

インターネットでは全額繰り上げ返済を取り扱っていない点にもご注意ください。

そのため、コンスタントに一部繰り上げ返済を行い、着実に残債を減らしたいと考えている人には、インターネット経由の手続きが適しているでしょう。

審査期間が比較的長めになるケースが見受けられる

りそな銀行の公式サイトによると、住宅ローンの審査期間は以下の通りです。

- 事前審査:お申込日から1~3営業日

- 正式審査は必要書類をすべてご提出いただいてから5~10営業日程度

ただし、これはあくまで書類や申込内容に不備がない場合の最短期間の目安と捉えておくのが良いでしょう。実際に申し込んだ人の中には、もう少し時間がかかるケースもあります。

その理由としては、提出書類の確認に時間を要したり、申込内容について追加の確認が必要になったりする場合などが考えられます。金融機関が示す審査期間は、申込要件を完全に満たしていることを前提としています。

そのため、実際に住宅ローンを申し込む際には、これらの状況も考慮し、期間に余裕を持った計画を立てて進めることをお勧めします。

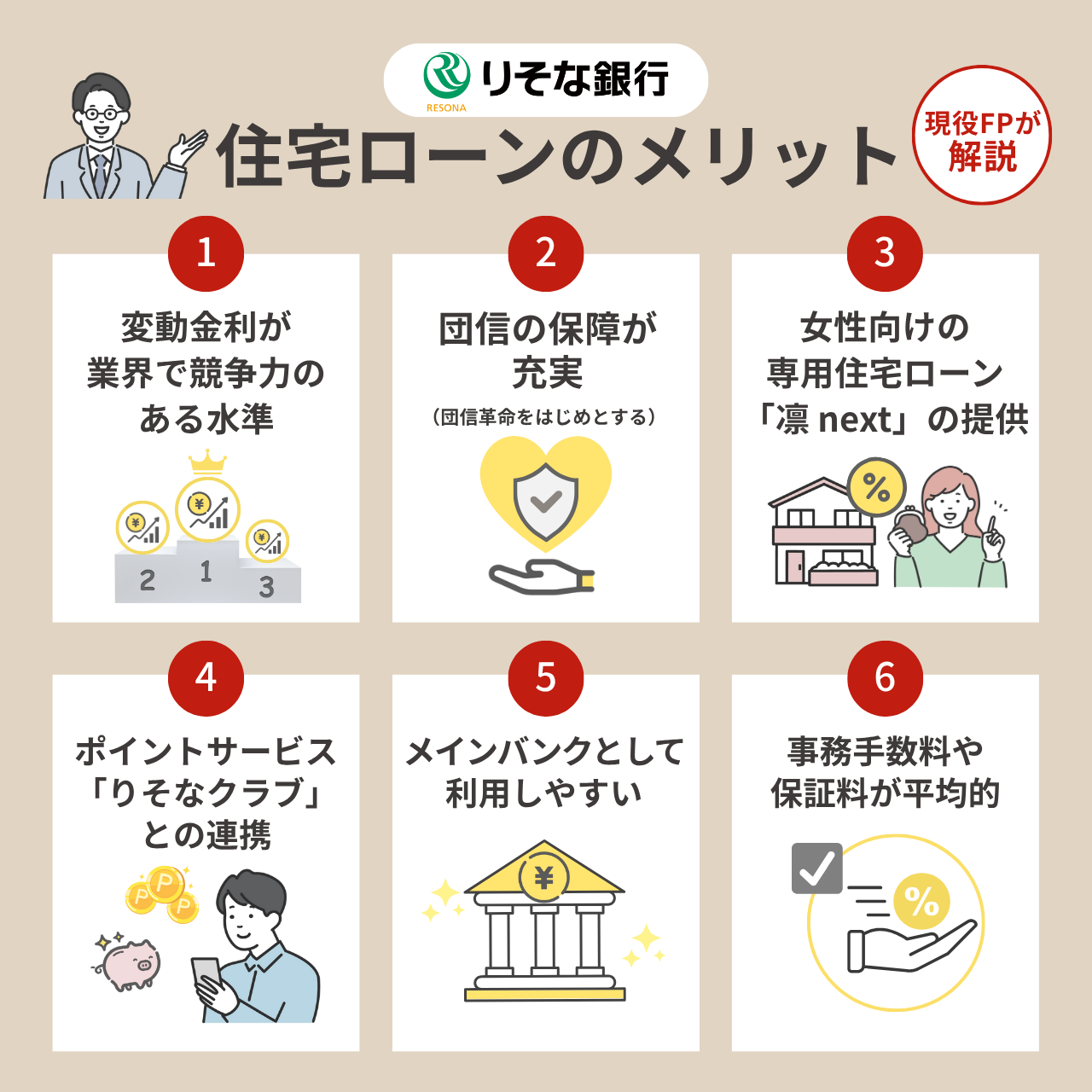

りそな銀行の住宅ローンのメリット6個

りそな銀行の住宅ローンには、金利や保障だけでなく、日々の使い勝手やサービス面でも多くの魅力があります。

ここでは、ファイナンシャルプランナーとしての視点から、特に注目すべき6つのメリットを紹介します。

デメリットを理解したうえで、それを補って余りある特徴があるのか、ぜひチェックしてみてください。

変動金利の金利水準が業界内で競争力のあるレベル

りそな銀行の住宅ローンが持つ大きな魅力の一つとして、変動金利の金利水準が業界でもトップクラスに低い点が挙げられます。

ネット銀行を含めて比較しても、その競争力の高さは明らかです(一般団信の金利で比較)。

| 金融機関 | 住宅ローン変動金利 |

|---|---|

| 三菱UFJ銀行 | 0.595% |

| りそな銀行 | 0.640% |

| 住信SBIネット銀行 | 0.648% |

| SBI新生銀行 | 0.660% |

住宅ローン金利には上昇の兆しが見られるものの、変動金利は依然として魅力的な水準を維持しています。そのため、りそな銀行の変動金利に注目し、選択肢の一つとして検討する人もいます。

もちろん、最終的にどの金利タイプを選択するかは、ご自身のライフプランや将来的な金利変動リスクへの許容度を慎重に見極めた上で決定することが重要です。

団信革命をはじめとする団信の保障が充実

りそな銀行の住宅ローンは、団信の保障が充実している点が大きな魅力です。

保障内容を手厚くすると金利に上乗せが生じる側面もありますが、それを補って余りある安心感を得られるよう、豊富なラインナップが用意されています。

特に「団信革命」では、がんや三大疾病はもちろん、病気やケガによる就業不能や要介護状態といった広範なリスクに対応可能です。

これにより、予期せぬ事態に直面した際の経済的な負担を軽減できるでしょう。

女性向けの専用住宅ローン「凛 next(りんネクスト)」が利用できる

りそな銀行では、女性のライフスタイルやニーズに配慮した住宅ローン「凛 next(りん ネクスト)」を提供しています。

女性が安心して住宅ローンを利用できるよう、様々なサポートが用意されている点が魅力です。女性特有の健康上のリスクや、ライフステージの変化に合わせた柔軟な対応が可能だからです。

具体的には、女性特有の疾病への備えとして、お借入れ金利に年0.15%(通常の同行の住宅ローンは年2.0%)を上乗せすることで、がん保障団信に乳がんや子宮がんといった女性特有のがんに対する保障特約を付加できます。

これにより、万が一の際の経済的負担を軽減し、治療に専念しやすい環境を整えることに役立ちます。

さらに、申し込み方法にかかわらず一部繰上返済や全額繰上返済を行う際の手数料が無料という点も、長期的な視点で大きなメリットといえるでしょう。これにより、家計に余裕ができた際に柔軟に返済計画を見直しやすくなります。

ポイントサービス「りそなクラブ」との連携

りそなクラブは、給与振込や公共料金の支払いなどでポイントが貯まるサービスです。住宅ローンを契約したうえで所定の要件を満たすと10,000ポイントが受け取れます。

貯まったポイントは、dポイント、Pontaポイント、ANAマイル、JALマイル、WAONポイント、nanacoポイントなどに交換可能です。

また、住宅ローン借り入れ残高が100万円以上の場合、クラブステータスが「ルビー以上」に該当するため、ATM手数料などが割引になる可能性があります。

りそな銀行の住宅ローンを利用すれば、生活の中での「ちょっとしたお得感」を感じるのではないでしょうか?

メインバンクとして利用しやすい

給料振込口座や各種引き落としをりそな銀行に集約している人は、住宅ローンもあわせて利用することで、口座管理をシンプルにまとめることができます。

ネットバンキング上で返済額や残高を手軽に確認できる点は、家計管理の面でも大きなメリットといえるでしょう。

さらに、外貨預金や投資信託といった他の金融商品もりそな銀行にまとめておけば、資産全体の把握がしやすくなります。

相談時にも情報が一元化されているため、担当者とのやり取りがスムーズに進むのも利点です。

事務手数料や保証料が平均的

りそな銀行の事務手数料や保証料は、突出して安いわけではありませんが、他行と比べて特別高いという印象もありません。

住宅ローンを組む際は、事務手数料と保証料の合計が思った以上に大きな負担になることがあります。

その点、りそな銀行では費用が極端に高額になることは比較的少なく、家計への影響も抑えやすいでしょう。

りそな銀行の住宅ローンの評判・口コミ

実際にりそな銀行の住宅ローンを利用した人の声には、メリットだけでなく、リアルな課題も見えてきます。

ここではSNS上の口コミをもとに、良い評判・悪い評判の両面から、りそな銀行の住宅ローンがどんな印象を持たれているのかを紹介します。

契約前にチェックしておきたい“生の声”を参考にしてください。

良い評判①:手数料の魅力に関するもの

お前ら住宅ローンの金利が上がりそうで怖いとか言ってるけど、三菱UFJとか普通に金利安いし、りそなだって金利そこそこで手数料安いローン提供してる。ていうか、きらぼし(UI)ですら中古に50年まで貸してくれる。 住信SBIなんか庶民の味方だし、SMBCは優遇幅を縮小した。

— エルー@日本橋 (@nekohanowakazou) April 1, 2025

りそな銀行の住宅ローンは、金利の魅力に加えて、手数料体系やサポート体制の面でもバランスが優れていることが分かります。

また、店舗での相談がしやすい環境も整っているため、初めて住宅ローンを利用する人でも、疑問や不安を解消しやすいでしょう。

良い評判②:審査の柔軟性に関するもの

今自身でで住宅ローン審査してます。

— めちゃええジェント (@tonaia_gent) February 11, 2025

三井住友銀行

8.8倍承認+金融資産で購入代金まで承認

りそな銀行

9.7倍の諸費用込満額承認

京葉銀行

否認

10行ぐらい出したので続報あげていきます。

りそな銀行の住宅ローン事前審査年収の8倍で承認おりました。後売りローンも新居引き渡しから現居売却まで1年待ってくれるそうなので全然焦る必要なく家建つの1年くらいかかるから2年後とかに売ればいいかも。そうすると残債も数百万減ってるからそれがそのまま手残りへ。

— ふらみんご@福岡 (@flamingofuk) November 22, 2024

複数の金融機関で同時に住宅ローンの審査を進めるのは、賢明な比較検討の方法と言えるでしょう。

ただし、手数料が「定率型」の場合、借入額が大きくなると手数料負担が重くなる点には注意が必要です。

その一方で、団体信用生命保険(団信)の保障内容が充実しており、金利とのバランスを含めた総支払額で見ると、りそな銀行は十分に評価できるローン設計となっている点が魅力です。

総じて、安心感と制度の整備がうかがえる金融機関と評価できます。

悪い評判①:40歳未満と40歳以上で団信の上乗せ金利が変わる

げ、りそな銀行住宅ローンのがん団信40歳未満なら0.1%上乗せなのに40歳以上だと0.2%上乗せになるんですね。年齢で2倍になるのは知らなかったです。0.2%はけっこーデカいなー。 pic.twitter.com/1tHeuK2yNW

— ふらみんご@福岡 (@flamingofuk) November 26, 2024

りそな銀行の団信は、40歳を境にして上乗せ金利が0.05~0.1%ほど変わります。

| 団信名 | 40歳未満 | 40歳以上 |

|---|---|---|

| がん保障特約 | 年0.10% | 年0.20% |

| 三大疾病保障特約 | 年0.20% | 年0.25% |

| 団信革命 | 年0.25% | 年0.30% |

この差は、加入者の年齢による保険リスクの違いを反映したものです。

とはいえ、金利が0.1%上乗せされれば、総支払額に数十万円以上の差が生じる場合があり得ます。

がん団信の加入を検討する際は、年齢による上乗せ金利の変動を踏まえたうえで、民間医療保険との保障内容の違いやコストパフォーマンスも含めて比較検討することが大事でしょう。

りそな銀行の住宅ローンの金利一覧

りそな銀行では、変動金利・固定金利・借り換え金利など、さまざまな金利タイプが用意されています。

ここでは、タイプごとの金利や特徴、注意点をわかりやすく解説します。

住宅ローン選びに迷っている人は必見です。なお、実際に適用される金利は、お借入内容や審査結果によって決定することをご了承ください。

変動金利

- 通常:年0.720%~

- 「融資手数料型」で所定の要件を満たした場合:年0.640%

りそな銀行の変動金利はメガバンクや大手ネット銀行と同程度の水準です。

市場金利によって変動するため、将来の金利上昇リスクはつきまといますが、その分短期的には支払いを抑えられるメリットがあります。

また、日本の金利はやや上昇傾向にあるとはいえ、世界的に見れば依然として低水準です。筆者の個人的な見解としては、変動金利を利用しても、このまま低金利で逃げ切れる可能性もあるのではないかと思います。

ただし、万が一のこともありますので、必ず金利動向は自己責任で定期的にチェックしてください。

固定金利

▼固定期間選択型※1

| 金利プラン | 最大金利引き下げ時の適用金利 |

|---|---|

| 固定2年 | 年1.645% |

| 固定3年 | 年1.675% |

| 固定5年 | 年1.765% |

| 固定7年 | 年1.905% |

| 固定10年 | 年2.055% |

| 固定15年 | 年2.825% |

| 固定20年 | 年3.435% |

▼全期間選択型※1

| 金利プラン | 適用金利 |

|---|---|

| 20年以内 | 年2.090% |

| 20年超25年以内 | 年2.270% |

| 25年超30年以内 | 年2.370% |

| 30年超35年以内 | 年2.480% |

固定期間選択型(固定金利期間が選べるタイプ)や全期間固定型など複数のプランがあり、固定する年数が長くなるほど金利も高くなる傾向があります。

これは、期間が長いほど金融機関側の金利リスクが大きくなるためです。固定金利は返済額が一定になる安心感がある一方で、金利コストとのバランスを見極める必要があります。

借り換えローン金利

借り換え向けの金利も、新規借入と基本的に同じです。

また時期によってはキャンペーンや優遇を受けられることがあります。

- 通常:年0.720%~

- 「融資手数料型」で所定の要件を満たした場合:年0.640%

| 金利プラン | 最大金利引き下げ時の適用金利 |

|---|---|

| 固定2年 | 年1.645% |

| 固定3年 | 年1.675% |

| 固定5年 | 年1.765% |

| 固定7年 | 年1.905% |

| 固定10年 | 年2.055% |

| 固定15年 | 年2.825% |

| 固定20年 | 年3.435% |

特に、現在の住宅ローン金利が高いと感じている人にとっては、借り換えによって返済総額を圧縮できる可能性があります。

ただし、借り換えには諸費用が伴うため、事前にトータルコストをしっかりと計算することが大切です。

借り換えを検討する一般的な目安としては、住宅ローンの残債が1,000万円以上あり、かつ現在の金利と借り換え後の金利差が1%以上ある場合などが挙げられます。

しかし、これらはあくまで一般的な目安に過ぎませんので、まずはご自身の状況に合わせてシミュレーションをしてみることをおすすめします。

りそな住宅ローン<親子二世代型>の金利

このローンは、親子が共有、またはいずれか一方が所有する住宅において、現在同居している場合や、将来同居を予定している場合に利用できます。

対象となるのは、新築・中古住宅の購入資金のほか、増改築や修繕のための資金などです。

親子で共同して借り入れ、協力して返済することができます。

りそなSX住宅ローンの金利

りそなSX(サステナビリティ・トランスフォーメーション)住宅ローンは、ZEHや長期優良住宅など、環境に配慮した住宅の購入資金に利用できる専用ローンです。

金利優遇や各種サービスが付帯しており、脱炭素社会の実現に向けた取り組みの一環として提供されています。

環境配慮型住宅の普及を支援し、持続可能な社会の実現を目指す人に適した商品です。特別金利が適用されますが、詳細は店舗に問い合わせる必要があります。

その他のりそな銀行の住宅ローンの金利

①りそな住みかえローン

現在の住まいから、新居への買いかえや住みかえをスムーズに進めたい人向けの住宅ローンです。

新居の購入を先に進めるための「住みかえプラン」、旧居の売却でローン残債を完済できない場合に、その差額を新居の住宅ローンに組み込んで借りられる「住みかえローン」の2種類があります。

今の家を売る前に新居を購入したい人や、売却価格がローン残債を下回りそうな人に適した住宅ローンです。

②りそな建てかえローン

現在の住宅ローンが残っていても、自宅を建て替えたい人をサポートする専用ローンです。

今のローンが足かせになっている場合でも、建てかえ資金として新たに借入れが可能です。新築後の建物価値を含めた担保評価額の最大300%まで借入れでき、既存ローンの残債もまとめて借り入れができます。

③りそな女性向け住宅ローン・借りかえローン『凛next』

働く女性の住まいづくりを応援するために用意された専用住宅ローンプランです。

就業不能時の保障や、3大疾病保障特約をお得な金利上乗せで付けられるほか、繰り上げ返済手数料が無料になるなど、女性にうれしいサービスが揃っています。

りそな銀行の住宅ローンの審査基準

りそな銀行に限らず、銀行は住宅ローンの審査基準を公表していません。

ただし、利用条件は公表しているため、以下の通りまとめました。

| りそな銀行 | |

|---|---|

| 年齢 | 借入時:満20歳以上満70歳未満 完済時:80歳未満 |

| 収入 | 前年度の税込年収が100万円以上 |

| 勤務年数 | 給与所得者:1年以上 給与所得者以外:勤務または営業年数3年以上 |

| 団体信用生命保険(団信)への加入 | りそな銀行指定の団信への加入が必須 |

| 対象物件 | 申込者本人が所有し、家族が居住するための住宅(新築・中古・マンション・戸建・土地・住宅取得にともなう諸費用)が対象 |

| 借入金額 | ・50万円以上3億円以内(1万円単位) ・返済負担率が35%以内(返済負担率35%を超える場合でも、年収や担保評価次第で承認されるケースあり) |

| 借入期間 | 1年以上40年以内(1年単位) |

| その他 | ・日本国籍の方、永住許可を受けている方または特別永住者の方 ・りそな銀行指定の保証会社の保証を受けられること。(審査あり) ・団信未加入や年収合算がある場合には連帯保証人が必要な場合あり |

りそな銀行の住宅ローン審査は厳しさについては、結論としては「特別厳しいわけではありません」。一定の基準をクリアし、無理のない返済計画を立てれば審査に通る可能性は十分にあるでしょう。

りそな銀行の住宅ローンを利用する流れ

りそな銀行の住宅ローンは、申し込みから融資実行まで段階を踏んで進める必要があります。ここでは、仮審査から契約・融資実行までの流れをわかりやすく整理しました。

スムーズに手続きを進めるためにも、各ステップで必要な準備や注意点を押さえておきましょう。

①仮審査を申し込む

住宅ローンを利用する際は、まず仮審査の申し込みをします。

- インターネットなら24時間いつでも申し込み可能

- 申込日から1~3営業日で結果を回答

りそな銀行のウェブサイトや提携不動産会社経由で申込書を提出します。

年収や勤務先などの簡単な情報をもとに、借入可能額の目安や大まかな審査結果が通知される流れです。

②正式審査で必要書類を提出する

仮審査に通過したら、正式審査へと進みましょう。

収入証明や物件資料、本人確認書類などを用意して、りそな銀行へ提出します。担当者と相談しながら書類を整えることで、手続きがスムーズに進みやすくなるでしょう。

審査期間はスムーズにいけば、必要書類をすべて提出してから5~10営業日程度ですが、数日~数週間かかることもあります。

③契約手続き・融資実行を行う

正式審査で承認されたら契約手続きに移りましょう。

金利タイプを最終決定し、事務手数料や保証料などの支払い方法を確認したうえで、金銭消費貸借契約を結ぶ運びとなります。

その後、融資実行日に売主や不動産会社との決済を行い、物件の引き渡しを受けると、晴れてマイホームのオーナーです。

まとめ:りそな銀行は「バランス重視派」におすすめの住宅ローン

りそな銀行の住宅ローンは、定率型の手数料や団信の金利上乗せなど注意点はあるものの、それを上回るメリットも多く存在します。

特に、変動金利の低さや団信革命による充実した保障、ポイント連携など、利便性と安心感を両立できる仕組みが魅力です。

店舗でのサポート体制が整っているため、住宅ローンが初めての方でも安心して相談できる環境が整っています。

金利だけでなく、総合的なコストやサポート体制を重視する人にとって、りそな銀行は有力な選択肢になるでしょう。