イオン銀行の住宅ローンは特典が豊富で魅力的ですが、一方で「どんなデメリットがあるの?」と疑問にも思いますよね。

そこで本記事では、現役ファイナンシャルプランナー(FP)の視点からイオン銀行の住宅ローンのデメリット5つを分かりやすく解説します。

メリットと比較しながら、後悔しない住宅ローン選びに役立つ情報をお届けしますので、ぜひ最後までご覧ください。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

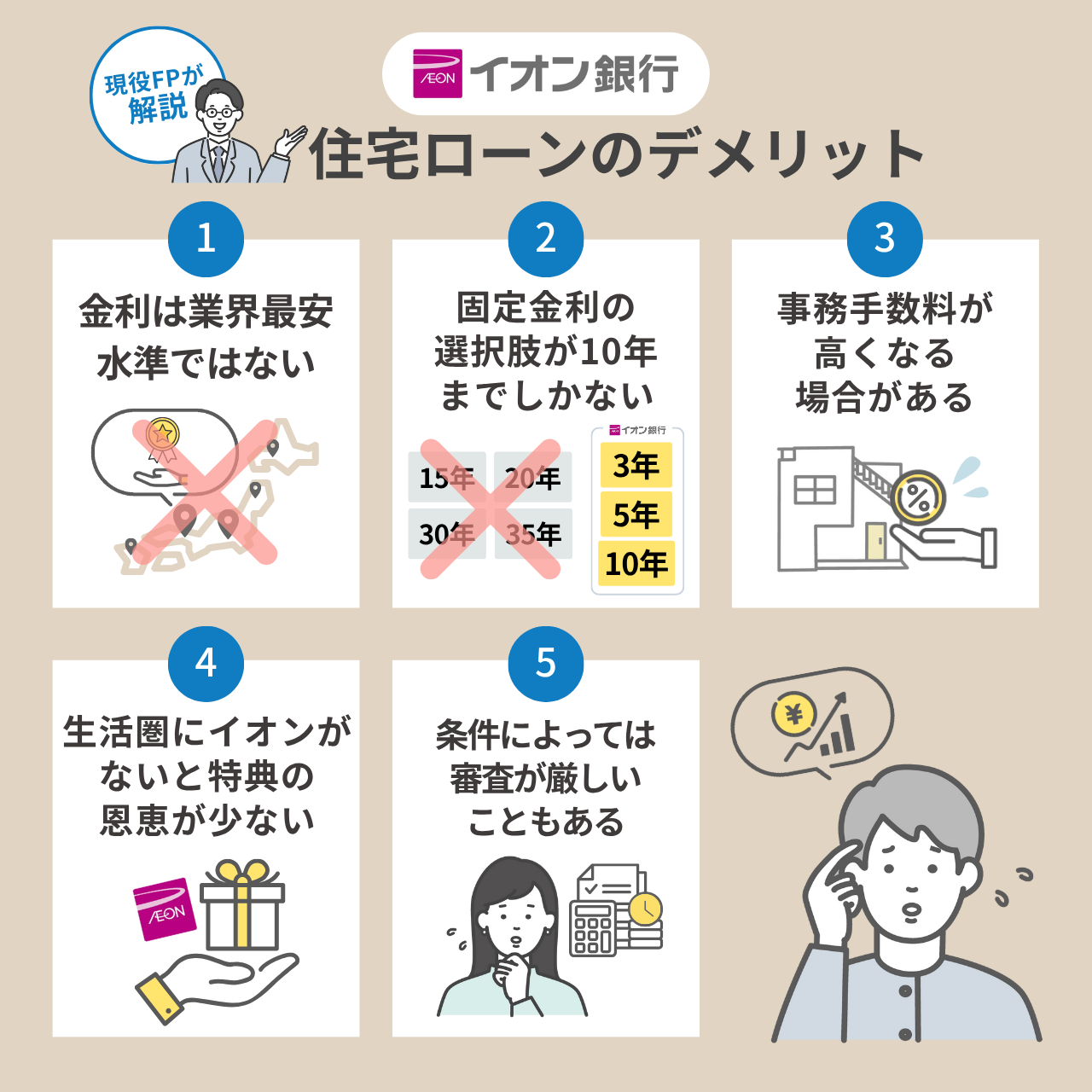

イオン銀行の住宅ローンのデメリット5個を現役FPが解説【2025年最新】

イオン銀行の住宅ローンは、多彩な特典が魅力ですが、利用前に確認しておきたいデメリットも存在します。

本項目では、現役ファイナンシャルプランナー(FP)の視点から、代表的な5つのデメリットについて分かりやすく解説します。

金利は業界最安水準ではない

イオン銀行の住宅ローン金利は、他のネット銀行と比較すると若干高めです。

| 金融機関 | 固定金利(10年) | 変動金利 |

|---|---|---|

| イオン銀行 | 1.64%~ | 0.78%~ |

| SBI新生銀行 | 1.63%~ | 0.41%~ |

| auじぶん銀行 | 1.72%~ | 0.73%~ |

| 住信SBIネット銀行 | 1.739%~ | 0.648%~ |

住宅ローンは借入額・期間が大きいため、わずかな金利差でも総返済額では数十万円以上の差が出ることもあります。

金利だけでなく、特典やサービス内容も総合的に比較することが重要です。

固定金利の選択肢が10年までしかない

多くの金融機関では、固定金利期間を15年・20年・30年・35年といった長期期間から選べます。

一方で、イオン銀行の固定金利プランは3年・5年・10年固定に限られています。

借入から完済まで一定の金利で返済したい場合、希望に合わない可能性があるため注意が必要です。

| 固定金利プラン | 金利(年) |

|---|---|

| 3年固定 | 1.23%~ |

| 5年固定 | 1.34%~ |

| 10年固定 | 1.64%~ |

固定期間終了後は自動的に変動金利へ移行します。

金利変動リスクを完全に回避したい場合は、フラット35(全期間固定金利型)の利用も検討しましょう。

フラット35とは、「住宅金融支援機構」と「民間の銀行など」が一緒に取り扱っている住宅ローンです。

最大の特徴は、最長35年まで金利が変わらず、借りた時の金利がずっと続くことです。

将来、金利が上がった場合でも毎月の返済額が変わらないため、安心して長期の返済計画が立てられます。

イオン銀行のフラット35も基本的に同様で、融資額や手数料プランによって適用金利が異なる仕組みです。

そのため、返済期間中の金利変動リスクを完全に避けたい方には、フラット35という選択肢も有力です。

事務手数料が高くなる場合がある

イオン銀行では、ローン取扱手数料が次の2タイプから選べます。

| 項目 | 手数料(税込) |

|---|---|

| 定額型 | 110,000円 |

| 定率型 | 借入金額の2.20%(最低取扱手数料220,000円) |

借入額が多く、長期返済を前提とする場合は、借入金額に2.2%の手数料がかかる定率型のほうがお得になることがあります。

しかし、借入額が小さい場合や短期返済の場合、定率型は最低手数料22万円となるので、負担が重くなる可能性もあります。

借入額が小さい場合は定額型の手数料11万円のほうがお得にある場合があるでしょう。

総返済額を試算しながら、他行と比較検討することが大切です。

生活圏にイオンがないと特典の恩恵が少ない

イオン銀行住宅ローン契約者は、イオングループでの買い物が毎日5%オフになる特典を受けられます。

しかし、生活圏内にイオングループの店舗がない場合、特典を活かす機会が減ってしまいます。

特典を有効活用するためには、自宅や職場の周辺にイオン・マックスバリュ・ダイエーなどの対象店舗があるかチェックしておきましょう。

条件によっては審査が厳しいこともある

イオン銀行では、一般的な住宅ローンの審査基準を設けていますが、実際の通過率は属性(勤務年数、収入、健康状態など)によって異なります。

特に、転職直後や個人事業主で開業間もない場合には、審査通過が難しくなる可能性があります。

不安がある場合は、複数の金融機関に事前審査を申し込んで比較検討するのがおすすめです。

店舗での対面相談を利用して、事前にリスクポイントを把握することも有効ですよ!

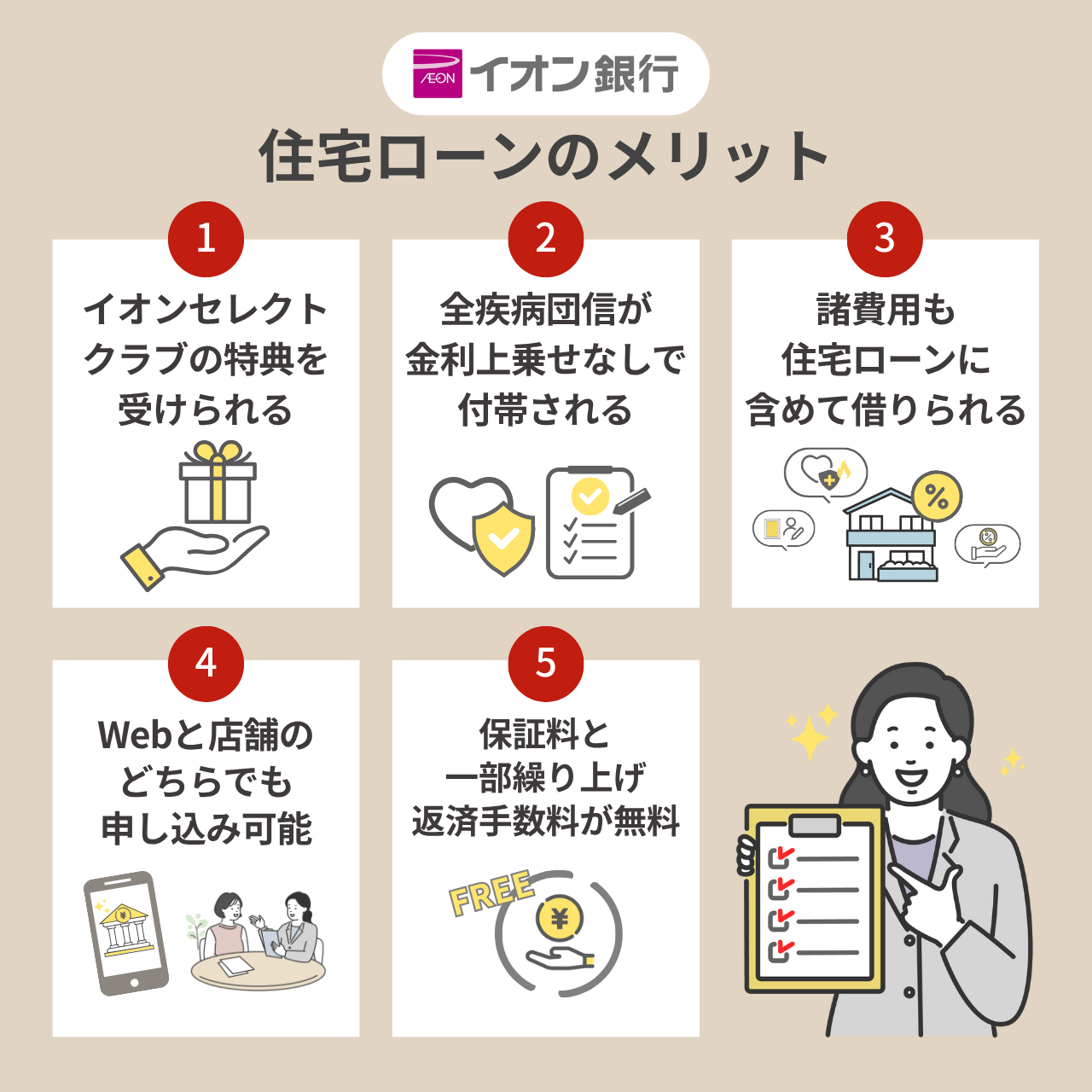

イオン銀行の住宅ローンのメリット5個

これまでイオン銀行の住宅ローンにおけるデメリットを紹介してきましたが、もちろんメリットも多く存在します。

デメリットとメリットを正しく理解し、自分に合った住宅ローンを選ぶことが大切です。

本項目では、イオン銀行ならではの5つのメリットを、現役ファイナンシャルプランナー(FP)の視点から詳しく解説します。

住宅ローン選びの参考にぜひお役立てください。

イオンセレクトクラブの特典を受けられる

イオンセレクトクラブとは、イオン銀行の住宅ローン契約者が受けられる特典プログラムのことです。

以下のような5つの特典を活用することで、日常生活の様々なシーンでメリットを享受できます。

- ①イオングループでの買い物が毎日5%オフ

- ②定期預金の金利優遇(+0.2%)

- ③家族カード発行手数料・年会費無料

- ④イオンカードのポイントが貯まりやすくなる

- ⑤ゴールドカードを無料で発行できる

特に「①イオングループでの買い物が毎日5%オフ」は、イオンを頻繁に利用する家庭では大きな節約効果があります。

対象の店舗は、イオン・マックスバリュ・ダイエーなど多岐にわたるため、生活圏で頻繁に利用する人にとっては大きなメリットです。

例えば、イオングループで毎月75,000円分の買い物をした場合、5%オフだと年間で4万5,000円も割引されることになります。

→年間45,000円割引

この割引はローン完済時まで続くため、長期的に恩恵を受けられます。

全疾病団信が金利上乗せなしで付帯される

イオン銀行では、住宅ローン契約者に「全疾病団信」が無料で付帯されます。

全疾病団信とは、病気・ケガによる就業不能状態を保障する制度です。

- 所定の就業不能状態が15日を超えて継続した場合、毎月の返済額が保障される(繰り返し利用可)

- 所定の就業不能状態が1年を超えて続いた場合、ローン残高は0円となり、その後完治しても返済義務は発生しない

- 死亡または所定の高度障害状態に該当した場合、もしくは余命6カ月以内と診断された場合は、ローン残高が0円になる

これらの保障が金利上乗せなしで利用できる点は、他の金融機関と比較しても大きなアドバンテージです。

万一のリスクに備えたい方にとって、コスト面でも安心できる仕組みとなっています。

諸費用も住宅ローンに含めて借りられる

住宅購入時には、物件価格以外にも様々な諸費用が必要になります。

通常、これらは現金での支払いが求められるケースが多いですが、イオン銀行では、住宅ローンの借入額に諸費用を組み込むことが可能です。

- 不動産仲介手数料

- 登記費用

- 印紙代

- 事務手数料

- 保険料

- 不動産取得税 など

資金準備が難しい場合でも、物件価格の最大110%まで融資可能なため安心です。

ただし、借入額が増えれば毎月の返済負担も増えるため、事前にシミュレーションして無理のない計画を立てましょう!

Webと店舗のどちらでも申し込み可能

イオン銀行の住宅ローンは、Webと店舗の両方から申し込み可能です。

これは、一般的なネット銀行に比べて大きな強みです。

- Web申込み:手間をかけずに自宅で完結。忙しい方に最適

- 店舗申込み:対面相談で不安を解消。住宅ローンが初めての方にも安心

イオンモールは全国各地にあり、イオンモール内の店舗なら土日祝日も対応しているため、平日忙しい方でも気軽に相談できます。

保証料・一部繰り上げ返済手数料が無料

イオン銀行の住宅ローンでは、新規借り入れ・借り換えのいずれでも保証料が無料となっています。

保証料とは、住宅ローン契約時に保証会社に支払う費用のことで、数十万円単位の負担となる場合もあります。

さらに、イオン銀行では一部繰り上げ返済にかかる手数料も無料です。

早期完済を目指す方にとって、追加コストを気にせず返済できる点は大きなメリットでしょう。

ただし、全額繰り上げ返済を行う場合には、55,000円(税込)の手数料が発生するため、注意が必要です。

イオン銀行の住宅ローンで後悔?評判・口コミまとめ

ここでは、実際にイオン銀行の住宅ローンを利用している方や、利用を検討している方の評判・口コミをまとめました。

良い口コミ・悪い口コミの両方を紹介するので、ぜひ参考にしてみてください。

ワイド団体信用生命保険を利用したい方におすすめ

夫が腎臓、高血圧、バセドウ病でどこもワイド団信が通らず、妻は契約社員3ヶ月(正社員予定ではあった)※勤務先3年以上 の中で、妻名義で保証人を夫にして住宅ローン通すのに尽力してくれたイオン銀行 ワイド団信通らないけど住宅ローン組みたい共働き世帯の方、イオン銀行おすすめです!!

— mimiko (@fuyutupa) February 11, 2025

ワイド団体信用生命保険(通称:ワイド団信)は、通常の団体信用生命保険(通称:団信)に比べて加入条件が緩和された保険のことです。

健康上の理由で通常の団信に加入できない方でも、ワイド団信なら住宅ローンを利用できる可能性が出てきます。

イオン銀行でもワイド団信を取り扱っており、実際に他行で断られた方がイオン銀行で住宅ローンを組めたという口コミも見られます。

ワイド団信は通常より年0.30%金利が上乗せされる点に注意が必要ですが、持病を理由に住宅購入を諦めかけている方にとっては、有力な選択肢となるでしょう。

特典が魅力的

トレンドに住宅ローンがあったけど、イオン銀行で住宅ローンを組むと、イオン系での買い物が5%オフになる

— タケ◆R7土地家屋調査士受験 (@tkcj23) February 16, 2025

4人家族の食費の平均が月8万として全てイオン系で買って5%オフになると月4000円で、年間だと48,000円が浮く計算になる

イオン系が近ければイオン銀行選択肢になると思う(・ω・)ノ

イオン銀行の住宅ローンを利用すると、イオングループでの買い物が5%オフになる特典を受けられます。

この割引は住宅ローンの返済期間中ずっと適用されるため、イオンをよく利用する方には大きなメリットとなりますね。

普段の買い物で得られる節約効果は、長期的に見ると無視できない金額になると思いますよ!

リフォーム費用も住宅ローンに含むことができる

住宅ローンの借り換えはモゲチェックで提案いただいた「イオン銀行」で決まりました。

— くろす@行政書士登録申請中 (@kurosu_gs) February 13, 2025

・リフォーム費用も一括で住宅ローンに組み入れられる

・金利が地方銀行より低い

・全疾病型の団信の無料プランがある

↑これらの要素で決めました。

#モゲチェック

イオン銀行では、新築購入資金だけでなく、リフォーム費用も住宅ローンに組み込むことができます。

中古住宅の購入にあわせてリフォームを計画している場合や、借り換えと同時にリフォームをしたい場合にも柔軟に対応できる仕組みです。

まとまった資金を別途準備する必要がないため、資金計画が立てやすくなるのが特徴です。

店舗で手続き・相談できる

イオン銀行にて、住宅ローンの本審査手続き。オンラインでやってたけど分からないこともあったし何十ページもアップロードするの大変だったので来店 pic.twitter.com/tWgl9Lojhy

— 半径0mの世界を変えるファイナンシャルプランナー (@FPwincome) January 29, 2025

昨今はネット銀行が中心のなか、イオン銀行は全国のイオンモールや店舗で住宅ローンに関する相談・手続きができる点が支持されています。

土日祝日も対応しているため、平日忙しい方でも気軽に利用できるのが魅力です。

対面で直接相談できることで、不安や疑問点をその場で解消しながら手続きを進められる安心感があります。

審査に時間がかかる

イオン銀行の住宅ローンの正式審査1ヶ月近く待っててめちゃ遅いんだけどどうなってんの??

— もりもり (@desdesu2) January 17, 2025

ワシの与信がなさすぎるの??

一部の口コミでは、事前審査や正式審査に通常よりも時間がかかるという声が見られます。

特に繁忙期には、申込みから回答までに数週間かかるケースもあるため、急ぎで融資を受けたい方は注意が必要です。

あらかじめスケジュールに余裕を持って申し込むか、必要書類を早めに準備しておくとスムーズになるでしょう。

接客対応が悪かった

住宅ローンの件で色んな銀行に問い合わせてみたけど、横浜銀行、UI銀行、イオン銀行の電話対応がクソでした。わずか1分くらいの通話であるが、感じ悪い。他の銀行はよかった。腹立つな。

— mom_besty (@Toramom_besty) March 26, 2025

対応する店舗や担当者によって、接客の質にばらつきがあるという口コミも散見されます。

説明不足や態度に不満を持ったという声があるため、店舗選びや担当者との相性が重要になるかもしれませんね。

相談時には、疑問点を遠慮せず質問し、自分が納得できる説明を受けられるか確認することが大切です。

オーナーズカードとの併用はできない

イオン銀行の「住宅ローン」ご契約者さま特典「イオンセレクトクラブ」とオーナーズカード特典は併用できますか?

— コブシ (@crowndens3times) December 1, 2024

イオン銀行の「イオンセレクトクラブ」とオーナーズカード特典は併用できません。両方をご提示された場合、オーナーズカードの特典のみ適用されます。

住宅ローン イオンなしやな

オーナーズカードとは、イオン株式会社の株式を100株以上保有している株主に発行される優待カードで、買い物額に応じて後日キャッシュバックを受けられる仕組みです。

イオン銀行住宅ローンを契約すると、イオンセレクトクラブ特典として、イオングループでの買い物が5%オフになる優待が受けられますが、オーナーズカードとの併用はできません。

上記の口コミにもあるように、両方を同時に提示した場合は、オーナーズカードの特典のみが適用され、住宅ローン特典の5%オフは無効になります。

そのため、イオンセレクトクラブの特典を利用したい場合は、オーナーズカードを提示しないよう注意しましょう。

イオン銀行の住宅ローンの金利一覧

イオン銀行の住宅ローンは、金利タイプによって条件が異なります。

ここでは、イオン銀行の変動金利・固定金利・フラット35のそれぞれの金利水準について分かりやすく整理しました。

どの金利タイプであっても、適用される金利は申込時点ではなく、融資が実行される時点の利率によって決まるため注意しましょう。

変動金利

変動金利型は、金利が半年ごとに見直されるタイプです。

市場金利の影響を受けやすい一方、当初金利が低く抑えられる傾向にあります。

| 金利の種類 | 適用金利(年利) |

|---|---|

| 新規借り入れ(物件価格の80%以内) | 0.78%~ |

| 新規借り入れ(物件価格の80%超) | 0.83%~ |

| 借り換え | 0.78%~ |

イオン銀行の変動金利は、ローン取扱手数料が「定率型(借入額×2.2%)」の場合の金利設定が基準となっています。

仮に、手数料を「定額型(11万円)」で選択した場合は、適用金利が年0.2%上乗せされる点に注意が必要です。

金利は市場情勢に応じて見直されるため、融資実行までに金利が変動する可能性があることも理解しておきましょう。

固定金利

固定金利型は、契約時に定めた期間中、金利が変わらないため、将来の返済額を安定させたい方に適しています。

| 固定期間 | 適用金利(年利) |

|---|---|

| 3年固定 | 1.23%~ |

| 5年固定 | 1.34%~ |

| 10年固定 | 1.64%~ |

固定金利プランでは、当初設定された固定期間(3年・5年・10年)が終了すると、自動的に変動金利へ移行します。

この際、店頭表示利率から最大年1.60%差し引いた金利が完済まで適用されます。

また、変動金利に移行した後でも、手続きを行うことで再度固定金利プランを選択できます。ただし、その場合は再契約時の最新金利が適用される点に注意が必要です。

フラット35

フラット35は、返済完了まで金利が固定される住宅ローンで、借入時の金利がそのまま続く安心感が特徴です。

イオン銀行では、融資率や手数料タイプによって金利が異なります。

| 融資率 | 手数料タイプ | 返済期間 | 金利 |

|---|---|---|---|

| 90%以下 | Aタイプ(融資額×1.87%) | 20年以下 | 1.55% |

| 21年以上 35年以下 | 1.94% | ||

| Bタイプ(定額55,000円) | 20年以下 | 1.75% | |

| 21年以上 35年以下 | 2.14% | ||

| 90%超100%以内 | Aタイプ(融資額×1.87%) | 20年以下 | 1.66% |

| 21年以上 35年以下 | 2.05% | ||

| Bタイプ(定額55,000円) | 20年以下 | 1.86% | |

| 21年以上 35年以下 | 2.25% |

団体信用生命保険(団信)の種類に応じて、以下のように金利が加算または減算されます。

- 新機構団信(ペア連生):+0.18%

- 新3大疾病付機構団信:+0.24%

- 団信不加入(健康上の理由等):-0.20%

融資率や選択する手数料タイプによっても金利は変動するため、詳細なシミュレーションが重要です。

イオン銀行の住宅ローンの審査基準

イオン銀行の住宅ローン本審査は厳しい?と、疑問に思っている方も多いかと思います。

まずイオン銀行の住宅ローンを申し込むためには、以下のすべての条件を満たす必要があります。

| イオン銀行 | |

|---|---|

| 年齢条件 | ・申し込み時:満18歳以上 ・借り入れ時:満71歳未満 ・最終返済時:満80歳未満 |

| 団体信用生命保険加入条件 | 所定の団体信用生命保険に加入できること (全疾病団信・がん保障付団信・8疾病保障付団信・ワイド団信を選ぶ場合は、借り入れ時満50歳未満) |

| 収入条件 | 安定かつ継続した収入が見込めること |

| 勤続年数(給与所得者) | 6カ月以上勤務していること |

| 経営年数(会社経営者・個人事業主) | 事業開始後3年以上経過していること |

| 年収・所得条件 | 前年度の年収(給与所得者・会社経営者) または所得(個人事業主)が100万円以上であること |

| 国籍条件 | 日本国籍を有しているか、または永住許可を受けていること |

上記のように、イオン銀行では明確な審査基準が設けられています。

スムーズに審査を通過するためにも、事前に自身の状況が各条件に適合しているかをしっかり確認しておきましょう。

イオン銀行の本審査で落ちる確率や、注意すべき審査項目については以下の記事で詳しくまとめました。

イオン銀行の住宅ローンを利用する流れ

イオン銀行の住宅ローンは、Webまたは店舗のいずれでも手続き可能です。

以下では、イオン銀行住宅ローンの一般的な利用の流れを6ステップで解説します。

①事前審査の申し込み

事前審査はWebまたは店舗で申し込めます。

Webの場合、専用フォームに必要事項を入力して手続きを進めます。

入力にかかる時間は10分程度です。

店舗で申し込む場合は、来店予約時に案内される必要書類(本人確認書類など)を忘れずに持参しましょう。

②事前審査結果の連絡

事前審査の結果は、最短で翌日に連絡があります。

審査に通過した場合は、メールと郵送で結果通知と正式審査に必要な書類案内が届きます。

通過しなかった場合は、郵送で結果が通知されます。

迅速に次のアクションに移れるよう、事前に必要書類を整理しておくと安心です。

③正式審査の申し込み

正式審査も、Webまたは店舗どちらでも申し込むことができます。

| 申し込み方法 | 手続き内容 |

|---|---|

| インターネット | 必要書類を揃えたうえで、マイページから申し込み手続きを行う |

| 店舗 | 必要書類を準備し、来店予約のうえ、店頭で申し込みを行う |

正式審査では、住宅ローン返済用口座の開設手続き、火災保険への加入手続きも並行して進める必要があります。

忘れずに準備しておきましょう。

④正式審査結果の連絡

正式審査の結果は、郵送とメールの両方で通知されます。

審査に通過した場合、「お借入れ手続きのご案内」が郵送で届きます。

また、契約前には必ず「重要事項説明動画」を視聴しておく必要があるため、忘れずに確認しておきましょう。

⑤契約手続き

正式審査に通過後、住宅ローン契約手続きに進みます。

契約方法は店舗・インターネット・郵送から選択でき、それぞれ流れが異なります。

| 手続き方法 | 内容 |

|---|---|

| 店舗 | ・店舗で契約手続きの説明を受けたうえで、必要書類を持参し来店 ・住宅ローン契約や抵当権設定契約をその場で行う ・保証人予定者がいる場合は、同席して自署・押印が必要 |

| インターネット | ・電子契約サービスを利用して契約手続きを進める ・事前に契約に関する説明と手続きに関する日程調整の案内がある |

| 郵送 | ・指定された司法書士の立会いのもと、指定場所で抵当権設定の手続きを行い、住宅ローン契約書類に自署・押印して返送する ・郵送利用時は、借入日の3営業日前(土日祝除く)までに書類の到着が必要 ・不備がある場合は融資ができないため注意が必要 ・保証人予定者も同様に自署・押印が求められる |

契約手続きには、本人確認書類などの必要書類を忘れずに準備しましょう。

特に郵送手続きの場合、提出期限と記載内容に不備がないかを十分に確認して進めることが重要です。

⑥融資

契約完了後、約7営業日で融資が実行されます。

また、返済の予定表が自宅に郵送されるため、確認しておきましょう。

まとめ:イオン銀行の住宅ローンはメリット・デメリットを総合比較して判断しましょう

イオン銀行の住宅ローンは、イオングループでの特典や全疾病団信の無料付帯など魅力的なメリットがある一方で、金利や手数料、固定金利期間に注意が必要です。

特典を最大限に活用できるか、総返済額や金利変動リスクを許容できるかなどを踏まえて、検討することが大切です。

評判や審査基準も参考にしながら、メリット・デメリットのバランスを見極めて、自分に合った選択を行いましょう!

あらかじめ注意点を把握しておくことで、後悔せず、自分に合った最適な住宅ローンを選ぶことができるでしょう。