イオン銀行の住宅ローンは、イオングループでの買い物5%オフの特典がつき、イオン経済圏で生活する人にとってはメリットが大きい住宅ローンです。

その一方で、「審査が通らなかった」「なぜか落とされた」という、審査の通りにくさを指摘する口コミもちらほら……。イオン銀行の住宅ローンの審査は、ほかの金融機関の住宅ローンと比べて厳しいのでしょうか?

この記事では、イオン銀行の住宅ローンの審査基準や実際に落ちてしまった人の特徴を徹底解説。どんな人がイオン銀行の住宅ローンに落ちる可能性が高いのかが分かります。

さらに、万が一落ちたときの対処法もご紹介。

「住宅ローン借りられないかも……。」そんな不安を抱える方へ。この記事を読みながら住宅ローンのお悩みを一緒に解決していきましょう。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

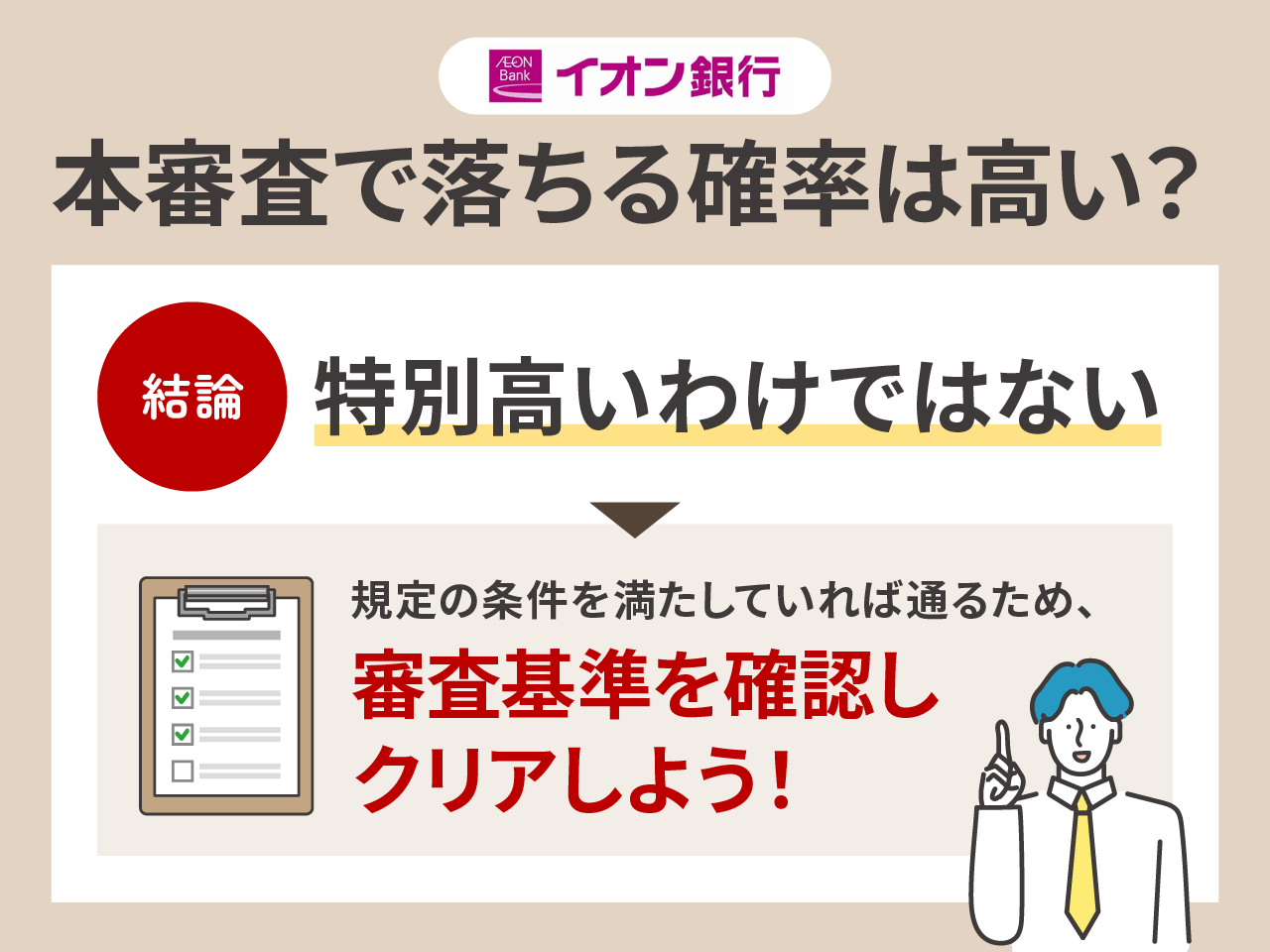

イオン銀行の住宅ローン本審査で落ちる確率は高い?

結論から言うと、イオン銀行の住宅ローンの審査で落とされる確率は特別高いわけではありません。

むしろ、厳しい申込条件がないので、規定の条件を満たしていれば審査は通るでしょう。審査基準は、イオン銀行が正式に公開しているものと、明確にはされていない非公開のものがあります。

まずは公開されている審査基準をしっかりクリアしましょう。

非公開とされている審査基準・項目は、住宅ローン審査全般において重要視されている一般的なポイントや評価基準と推測されます。こちらも解説します。

それでも残念ながら、審査に落ちた人もいます。審査に落ちた人にはどのような特徴があるのか、また審査に落ちたときの対処法についても解説しています。合わせてご覧ください。

またイオン銀行の住宅ローンで後悔しないためにデメリットも以下の記事でまとめています。

イオン銀行の住宅ローンの審査項目

イオン銀行の住宅ローンの審査項目を紹介します。イオン銀行の住宅ローンの事前審査は当日中に結果が出ることが多いですが、通りやすいかどうかは別。油断は禁物です。

審査項目をあらかじめ理解して対処しておくことで、審査に通りやすくなる可能性がありますよ。

それでは詳しく見ていきましょう。

年齢は満18歳~満71歳未満

イオン銀行の住宅ローンの年齢条件は、申込時満18歳~満71歳未満、完済時満80歳未満。

一般的な住宅ローンと同水準と言えます。

- 申込時:満18歳~満71歳未満

- 完済時:満80歳未満

申込時に明らかなものなので年齢を条件に落とされる人はあまりいませんが、年齢によって気をつけるべき審査項目が変わるので、注意が必要です。

例えば、45歳以上の人は35年ローンを組めません。同額の借入希望額であっても、若い人よりも返済期間を短く設定しなければならないのです。その結果、返済負担率*が上がり、審査が通りにくくなる可能性があります。

また、20代前半など若い年齢の人は、勤続年数が短く「安定した収入」要件に引っかかる場合も。

収入は前年度100万円以上

給与所得者・会社経営者は前年度収入100万円以上、個人事業主は前年度所得が100万円以上です。

- 給与所得者・会社経営者:前年度収入100万円以上

- 個人事業主:前年度所得が100万円以上

ほかの金融機関では年収200万円以上、なかには400万円以上と定めているところもあります。イオン銀行の住宅ローンの収入要件はかなり低めと言えるでしょう。

例えば、ソニー銀行や楽天銀行の住宅ローンは年収400万円以上と高い水準です。

そのため、収入が低くてほかの金融機関での申し込みが難しい人でも、イオン銀行なら通る可能性があります。

年収が低めの人は、フラット35を検討するのも手。返済負担率で判断されますので、年収が低くても審査に通る可能性がありますよ。ちなみに、年収400万円未満だと、基準になる返済負担率は30%以下です。

雇用形態・勤続年数は6ヶ月以上

給与所得者は6か月以上の勤務、会社経営者・個人事業主は事業開始から3年を経過していることが条件。

正社員でなくても、社会保険に加入している派遣社員や契約社員は借入可能です。

- 給与所得者:6か月以上の勤務

- 会社経営者・個人事業主:事業開始から3年を経過

イオン銀行の住宅ローンの特徴は、個人事業主でも借入可能なこと。「ほかの金融機関で落ちまくったけどイオン銀行の住宅ローンなら通った」という口コミが見られました。

また、勤続年数の要件が6か月以上と短め。大手金融機関では1年以上と定めているところもありますので、イオン銀行の住宅ローンは、転職したばかりの人にとっても審査を受けやすいと言えますね。

勤め先も重要なポイント。特に、公務員、大企業に勤めている人は信用力が高いとみなされて、勤務年数が短くても審査に通りやすい傾向があります。

年収が多いか少ないかだけでなく、「安定した収入が将来も見込めるかどうか」が大事ですね。

返済負担率

明確な基準は公表されていませんが、返済負担率も審査結果に大きく影響します。

年齢や収入、勤続年数などほかの条件を満たしていても、返済負担率が悪ければ審査に落ちてしまう可能性があります。

理想の返済負担率は年収の25%以内。一般的に金融機関の審査では30~35%を上限に設定しています。

例えば、次のようなケースで考えてみましょう。

・借入希望額4,000万円

・35年元利均等返済(ボーナス払いなし)

・審査金利3%

・【返済負担額】(毎月返済額15.3万円*×12か月)÷年収500万円=36.7%

返済負担率が36.7%と、審査上限の30~35%を超えており、通らない可能性があります。

さらに、理想的なライン25%からも大きくはみ出しています。仮に契約できたとしても、将来的に家計の破綻につながりかねません。自己資金を多く投入して月々の返済額を減らすなどの対策が必要になります。

返済負担率が高いと家計を大きく圧迫。完済できるかどうかに関わってきます。審査を通りやすくするという目的だけではなく、将来的なリスクを考えて無理のない借入額・返済期間を設定しましょうね。

実際に自分がいくら借りられるのか知りたい人は、イオン銀行の住宅ローン公式サイトでシミュレーションできますよ。

信用情報

クレジットカードの滞納履歴やほかの金融機関での借入状況も審査の対象。

例えば、クレジットカードのキャッシング枠、分割払いやリボ払いの利用履歴も債務としてカウントされ、審査に影響することがあります。また、自動車ローンや奨学金、教育ローンの残債がある人も注意が必要です。

- クレジットカードのキャッシング枠・分割払い・リボ払い

- 自動車ローン

- 教育ローン

- 奨学金

- 金融事故

- クレジットカードの複数枚所持

個人の信用情報が確認されるのは、事前審査の段階。

各金融機関では、事前審査が申し込まれると信用情報機関に問い合わせて、過去に金融事故を起こしていないかを確認します。

金融事故情報は登録から5年経過しなければ消えません。そのため、現在は滞納等がなくても直近でなにか大きな問題があった場合、個人の信用度が下がる原因に。

一回程度の滞納はあまり問題になりませんが、繰り返し滞納したりそれが長期間にわたっていたりすると、マイナス評価となってしまいます。

また、クレジットカードを複数枚所持している人は、たとえ使用していなくても、「キャッシング枠=将来的に借入するリスクあり」とみなされてしまう場合があります。

事前審査までに不要なクレジットカードを解約する、借入のある人はできる限り返済するなどして、債務状況をクリアにしておくことが大切ですよ。

物件の担保価値

物件の担保価値*も審査対象。物件の担保価値が低いと、希望額の借入が難しい場合や借入できない場合があります。

価格査定は、固定資産税評価額、路線価、公示地価、法定耐用年数などを用いて行われます。担保評価額のおおよそ7~8割程度で融資可能額が決定。

新築物件の場合はあまり心配は要りませんが、中古物件のときは注意しましょう。

例えば、旧耐震基準*で建てられたマンションは自然災害による倒壊リスクが高いため、担保価値が低くなります。その結果、審査に通りにくかったり、借入額が下げられてしまったりするのです。

また、中古戸建で築年数20年を経過しているものは、一般的に担保価値ゼロ。ただし、立地も影響します。

木造戸建はマンションよりも資産価値の減少が早め。中古物件を検討している人は気をつけましょうね。

イオン銀行住宅ローンの審査に落ちた人の特徴

ここからは、イオン銀行の住宅ローンの審査に落ちた人の実際の口コミを見ていきます。

どのような人が審査に落ちてしまうのか、その傾向をしっかり確認しておきましょう。

健康状態に難ありの人

イオン銀行の住宅ローン審査否決。

— ちかひろ(兄) (@gearmaker_japan) June 20, 2023

自分で言うのも何だけどスポーツ万能でカラダの強さには本当に自信があったけども病気になってしまうと全て無。

5万人に1人の病気。日常生活何にも支障ないのに。悔しいね。皆さんちゃんと人間ドック行ってください。#本態性血小板血症 pic.twitter.com/SNRyfPqrxg

イオン銀行の住宅ローン団信って意外とシビアなのね~ 同じ保険会社でも銀行okでイオン銀行落ちたわ#IgA腎症

— KoMaさん🐗🐗🐗@ほどほどに薬剤師 (@pharm_kuma) November 12, 2024

イオン銀行の住宅ローンでは、団体信用生命保険の条件が厳しいという口コミが見られました。

団体信用生命保険は、住宅ローンの契約者が死亡や所定の高度障害の状態になったとき、残債が全額0円となり、残された家族を守る制度。

一般的に、住宅ローンを契約する際は団体信用生命保険への加入が必須条件となっています。加入できない人は審査に落ちてしまいます。

糖尿病、高血圧、うつ病などの持病があって団信の加入が難しい人は、ワイド団信を検討しましょう。基準が広いので、持病のある人でも加入できる場合があります。ただし、金利の上乗せがあるので要注意。イオン銀行の住宅ローンではワイド団信の取り扱いがありますよ。

勤続年数が足りない人

転職直後に年収1700くらいありましたがイオン銀行の住宅ローンでは勤続年数不足で審査に落ちました(笑)

— たまねぎ剣士 FIRE伝道師🍆 (@uAkldkNfP879595) April 5, 2024

どんなに収入が高くても所定の勤続年数を満たしていなければ、審査に落ちてしまいます。

事前審査を申し込む前に分かりますので、金融機関ごとの勤続年数要件をよく確認しましょう。

創立年数の浅い企業に勤めている人

実はイオン系スーパーが来る可能性を見込んでイオン銀行の住宅ローン事前審査に申込してましたが、ちょうど一昨日に審査落ちのお手紙が届きました笑

— きのぽん (@ponkino) August 23, 2021

フルorオーバー希望ですが、やはり新興系は大手銀行と比べて審査基準が厳しいようです。私がスタートアップ企業所属で与信微妙な事もありますが😅 https://t.co/trtkyQqZIF

スタートアップ企業など就職先が設立してまだ日が浅い企業だと、やや審査に不利な傾向があります。

金融機関は「収入の安定性」を重視。設立間もない企業は大企業に比べて倒産リスクが高く、収入が安定しない傾向があるので、審査の評価がどうしても悪くなってしまうのです。

開業3年未満の個人事業主

イオン銀行の住宅ローン(借換)事前審査、落選・・・

— 臨税太郎 (@nasu0301) January 23, 2015

37才 税理士

年収1250万

貯蓄2500万

借入希望額2000万

住宅ローン以外負債なし

電話でお兄さんが事前回答したことを何度も聞き

(事業承継)開業3年未満なので却下です

と説明してくれました

イオンには二度と行かね

イオン銀行の住宅ローンには個人事業主も申し込めますが、開業年数が3年に満たないと却下されてしまいます。

個人事業主は給与所得者と比べてどうしても収入が安定しないので、信用を得にくいです。

開業後の年数は必須条件ですので、よく確認しましょう。多くの金融機関では直近3期分を審査対象とし、確定申告書や納税通知書の提出が求められます。原則、3期連続黒字が審査条件。一期でも赤字だと審査に落ちる可能性が高くなりますよ。

これから育休に入る人

イオン銀行。住宅ローンの事前審査で審査もせずに受付拒否をもらう。理由としては、これから育休を取ろうとしているから。イオンゴールドも持っているのでイオン銀行からの受付拒否には驚いた。別に同じく育休のことも伝えて申し込んだメガバンク2行は満額回答。イオン銀行は育休には冷たいみたいだ。

— たまご (@tamago0o0o0) January 28, 2022

この方は受付拒否されてしまったようですが、現在、イオン銀行の住宅ローンでは育休中でも復職の予定があれば申し込み可能と公式サイトに明記されています。

さらに、出産や子どもの進学など家族のライフプランに合わせて返済金額を一時軽減できる、「安心プラス住宅ローン」を展開。子育て世帯への配慮がある住宅ローンと言えますよ。

イオン銀行の住宅ローンを契約すると、イオングループでの買い物がいつも5%オフになる特典がつきます。家計に優しいサービスを提供していますので、家族が増える予定の人はぜひ検討したいものです。

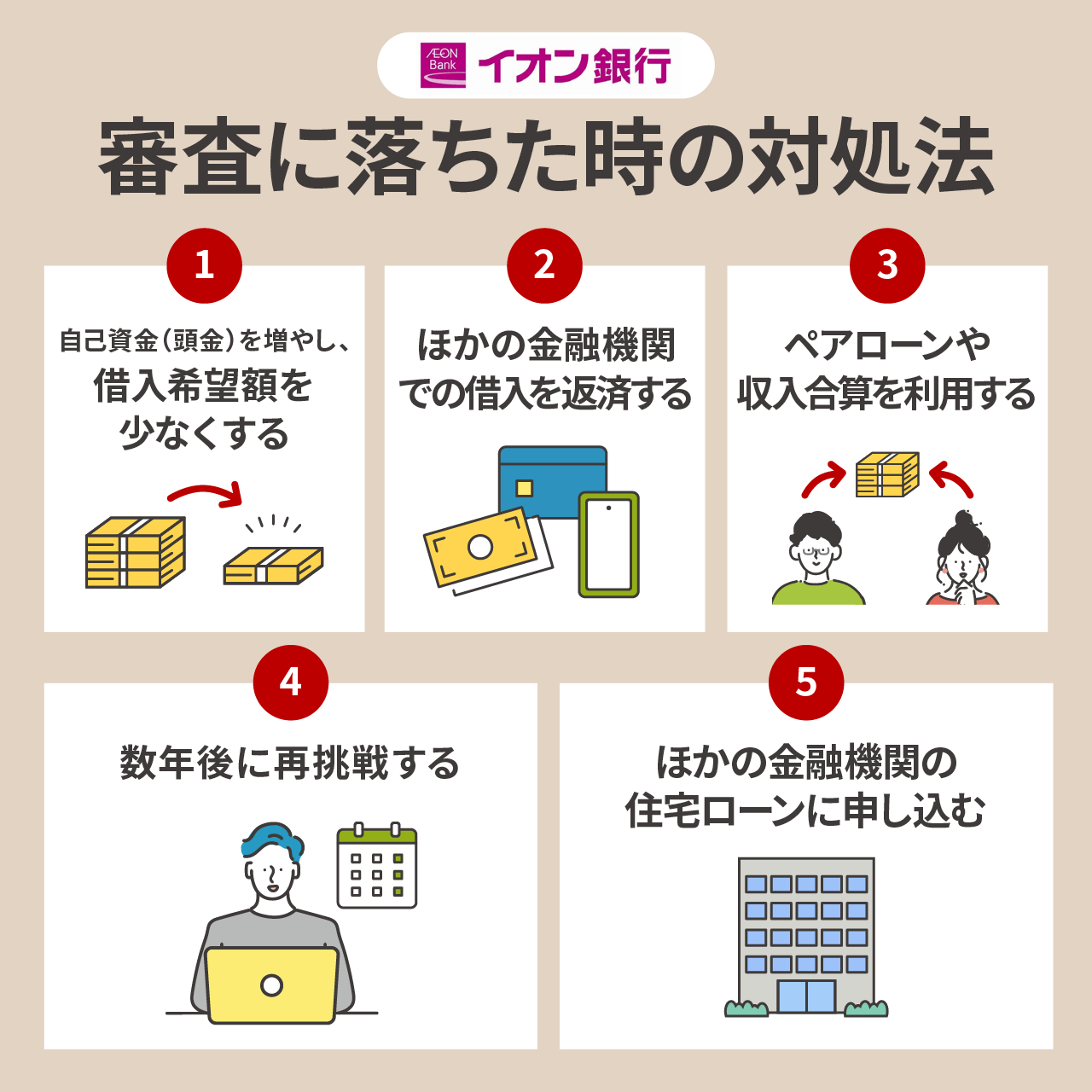

イオン銀行の住宅ローンに落ちた時の対処法

イオン銀行の住宅ローンに落ちてしまったら、もうマイホームの夢はあきらめるのしかないのでしょうか?実は、そんなことはありません。

審査に落ちた原因を正しく見極めて借入条件や資金計画を見直すことで、もう一度審査に挑戦すれば通るケースがあります。

この章ではイオン銀行の住宅ローンに落ちた時にどうすればよいか、その対処法をご紹介します。

自己資金(頭金)を増やし、借入希望額を少なくする

ぜひ検討したいのが、自己資金(頭金)を増やして借入希望額を下げること。

住宅ローンの審査では返済負担率が重視されるため、借入希望額が下がればそれだけ完済しやすいと判断され、審査の評価が上がります。

もちろん、車の購入や子どもの教育費の支払いなど直近で大きな出費があるときは、現金でとっておく必要があります。

頭金を増やす際は、どのタイミングでいくら必要なのか、将来的な資金計画を事前によく練っておきましょうね。

ちなみに、全国のフラット35利用者の平均借入額は年収の6.7倍*。一般的に無理なく返せる範囲は、年収の5~6倍と言われています。

単に頭金を増やせばよいというわけではなく、自分に合った借入額を設定できているかどうかも大事なポイントですよ。

ほかの金融機関での借入を返済する

クレジットカードの分割払いやリボ払い、使用しているキャッシング枠、奨学金などほかの金融機関での借入はできるだけ返済しておきましょう。

スマートフォンの分割払いも借入に該当しますよ。

- クレジットカードの分割払いやリボ払い

- クレジットカードの使用しているキャッシング枠

- 奨学金

- スマートフォンの分割払い など

特に、リボ払いやカードローンは金利が高いので返済負担率を押し上げ、審査の評価を悪くします。

借入額が下がる主な原因にも。これらを返済しておくことで、審査が通りやすくなる可能性がありますよ。

ペアローンや収入合算を利用する

1人分の年収では借入希望額に届かなくても、ペアローンや収入合算での契約に変更することで、審査に受かる場合があります。

ペアローンと収入合算のメリット・デメリットは次の通り。

| ペアローン | 収入合算(連帯債務型) | 収入合算(連帯保証型) | |

|---|---|---|---|

| 特徴 | 夫婦、親子など2人がそれぞれ契約者となる住宅ローン。 | 契約者の収入にもう1人の収入を合算する住宅ローン。契約者は1人。 | 返済義務は契約者のみ |

| 返済義務は2人とも | |||

| メリット | 2人とも住宅ローン控除を受けられ、節税効果が高い。 金利タイプをそれぞれ選べる。 |

2人とも住宅ローン控除を受けられ、節税効果が高い。 契約者に不足の事態が起きたとき、ローンの残債は全額0円となる。 |

契約者に不足の事態が起きたとき、ローンの残債は全額0円となる。 |

| デメリット | 2本のローンのため、初期コストが2倍かかる。 一方に不足の事態が起こり返済免除となっても、もう一方の残債は残り、返済し続けなければならない。 |

団体生命保険の適用は、契約者本人のみ。 (金融機関によっては2人とも加入できる場合もある。)フラット35以外に利用できる金融機関が少ない。 |

住宅ローン控除・団体生命保険の適用は、契約者本人のみ。 |

ペアローンも収入合算も借入額を増やせる大きなメリットがあります。一方で、ペアローンは片方に返済義務が残り続ける、収入合算は契約者以外が死亡してもローンは免除されないなどのデメリットも。慎重な検討が必要です。

2人とも一定以上の安定した収入がある場合はペアローンがおすすめですが、収入差があったり、育休等でのちに収入が減ったりする家計は、収入合算が良いでしょう。

イオン銀行の住宅ローンでは連帯債務型収入合算の扱いがありません。借入希望額を増やしたいときは、ペアローンもしくは連帯保証型の収入合算を検討しましょうね。

数年後に再挑戦する

転職した直後などで勤続年数が足りない場合は、一定期間を置いてから再び審査にチャレンジするのがよいでしょう。その期間に収入が安定すれば、審査に通りやすくなります。

また、信用情報がマイナス評価で審査に落ちているケースも同様です。その間に借入をなるべくなくして信用情報をクリアにしておきましょう。過去5年間保持される金融事故情報が抹消されれば、評価が上がります。

さらに、この間は自己資金を貯められる期間とプラスに考えましょう。頭金を多く投入すれば、返済負担率の観点からも良い印象を与えることができます。なにより、将来的な返済額を減らせて自分にとっても大きなメリットがありますよ。

- 勤続年数が増える

- 信用情報は5年で抹消される

- 自己資金を貯められる

ほかの金融機関の住宅ローンに申し込む

ほかの金融機関の住宅ローンに申し込むのも一つの選択肢として有効です。

審査基準は金融機関によってさまざま。イオン銀行の住宅ローンに落ちてしまっても、ほかの金融機関の住宅ローンなら通る可能性があります。

住宅ローンの本審査の申し込みは信用情報期間に登録されます。むやみやたらに申し込めば審査に落ちている人と判断され、印象が悪くなる原因に。

ただし、複数の金融機関を比較検討することは大切なので、気に入った金融機関があれば事前審査を申し込んでみましょう。

まとめ:住宅ローンの審査に落とされないために

イオン銀行の住宅ローンの審査は特別厳しいわけではありません。むしろ、年収や勤続年数の基準がゆるく、多くの人にとって申し込みのしやすい住宅ローンと言えるでしょう。

- イオン銀行の審査は緩やかながら、基本条件の確認は必須

- 信用情報や返済負担率など、非公開の審査項目にも注意

- 借入額を抑え、無理のない返済計画を立てることが重要

- 落ちた場合は原因を分析し、条件を見直して再挑戦を

- 他の金融機関も検討し、自分に合ったローンを選ぶ

ただし、設立から間もない企業に勤めている人や、過去に大きな病気をした経験があって一般団体信用生命保険の加入が難しい人などは、審査で落とされてしまうことがあります。

大切なのは、自分の条件で「どこが審査にマイナスな影響を与えそうなのか」をしっかり見極めること。

事前準備をきちんとしておくことで、審査に通る確率もぐっと高まります。

必要に応じて、自己資金を増やして借入額を減らす、ペアローンを組んで返済負担率を軽くするなど、対策を講じておくのも有効です。信用情報を整理しておくことも忘れないでくださいね。

住宅ローンの審査基準は金融機関によって大きく異なります。

イオン銀行の住宅ローンに一度落ちてしまったからといってあまり不安になりすぎず、ほかの金融機関も積極的に検討してみてくださいね。きっと、あなたに最適な住宅ローンが見つかるでしょう。

返済負担率と勤続年数については後で説明しますが、ここでは「年齢によって気をつけなければならない条件が変わること」を押さえておきましょう。