住宅ローンが初めての方は、「りそな銀行の審査って厳しいの?」「りそな銀行の住宅ローンのデメリットは?」と疑問に思うかもしれません。私もその中の一人でした。

りそな銀行は都市銀行のひとつとして、収入の安定性や信用情報など他の銀行とあまり変わらない審査基準を設けています。

しかし、家の購入時にかかる「登記費用」や「保険料」などの諸費用を、ローンに含めたいと希望した場合、場合によってはその通りにならないこともあります。

とはいえ、必要な条件をしっかり満たし、自己資金を用意するなど、事前に対策をしておけば、十分に対応可能です。とくに他の銀行と比べて特別に通りにくいわけではありません。

この記事では、りそな銀行の住宅ローン審査が本当に厳しいのか?という疑問をはじめ、審査基準や落ちる人の特徴、落ちたときの対処法まで解説します。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

りそな銀行の住宅ローン審査は厳しい?審査基準を解説

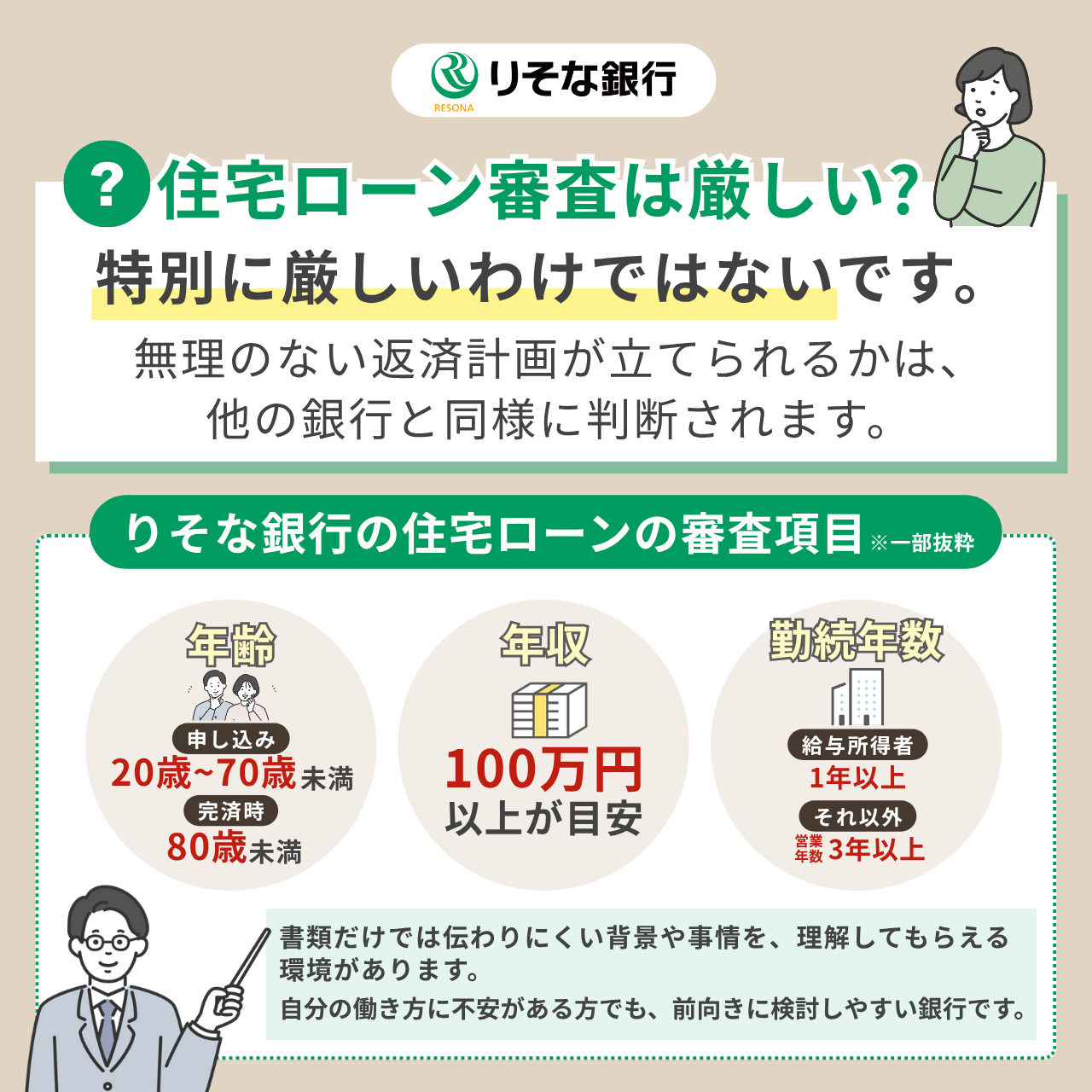

りそな銀行の住宅ローン審査は、特別に厳しいというわけではありません。

審査は、一定の基準に基づいて行われます。

年齢や収入、信用情報などの情報をもとに、無理のない返済計画が立てられるかどうかが判断される点は、他の銀行と変わりません。

申し込む際には、購入する物件などにより必要書類が変わります。また本人確認書類や収入証明書、物件の売買契約書など、複数の書類を提出する必要があります。(参考:りそな銀行 住宅ローン正式審査に必要な書類)

さらに、申込時の年齢や完済時の年齢、前年度の年収、勤務先での勤続年数や雇用形態、そして他社からの借入状況など、さまざまな観点から総合的に審査が行われます。(参考:りそな銀行 住宅ローン審査とは?)

こうした項目に照らして、過度な負担がなく返済を継続できるかどうかが判断される仕組みです。

あらかじめ条件を確認し、必要な準備を整えておくことで、安心して申し込みができるでしょう。不安を感じる方も、まずは自身の状況と照らし合わせながら、確認していくことが大切です。

りそな銀行の住宅ローンの審査項目

りそな銀行の住宅ローンでは、申し込み時の状況をもとに、いくつかの審査項目を総合的にチェックして判断されます。

| りそな銀行の住宅ローン | |

|---|---|

| 年齢 | 借入時:満20歳以上満70歳未満 完済時:80歳未満 |

| 収入 | 前年度の税込年収が100万円以上 |

| 勤務年数 | 給与所得者:1年以上 給与所得者以外:勤務または営業年数3年以上 |

| 団体信用生命保険(団信)への加入 | りそな銀行指定の団信への加入が必須 |

| 対象物件 | 申込者本人が所有し、家族が居住するための住宅(新築・中古・マンション・戸建・土地・住宅取得にともなう諸費用)が対象 |

| 借入金額 | ・50万円以上3億円以内(1万円単位) ・返済負担率が35%以内(返済負担率35%を超える場合でも、年収や担保評価次第で承認されるケースあり) |

| 借入期間 | 1年以上40年以内(1年単位) |

ここでは、住宅ローン審査で主にチェックされる項目についてまとめました。審査項目は以下の通りです。

それぞれ解説します。

申込時年齢・完済時年齢の条件

りそな銀行では、申し込み時や完済時の年齢に一定の制限があります。

原則として、住宅ローンを申し込めるのは満20歳以上70歳未満、完済時は満80歳未満とされています。

- 申込時年齢:満20歳以上70歳未満

- 完済時年齢:満80歳未満

たとえば35年ローンを希望する場合、申し込み時の年齢が45歳を超えていると、完済時に80歳を超えてしまうため希望の返済期間を選べない場合があります。

ただし、年齢制限の条件を超えていても、状況によっては審査に通る可能性があります。

返済期間を短くするなど、希望に応じた調整ができる可能性もあるため、あらかじめ確認しておくと安心でしょう。

前年度の収入に関する条件

りそな銀行の住宅ローンでは、前年度の収入も審査項目のひとつとして確認されます。これは、毎月の返済が無理なく続けられるかどうかを判断するための基準として使われます。

申し込み条件のひとつとして、りそな銀行では「前年の税込年収が100万円以上であること」が挙げられています。

ただし、年収額だけで合否が決まるわけではなく、内容として重視されるのは「安定して継続的に収入があるかどうか」という点です。

また、審査では「返済比率」と呼ばれる、年収に対して返済額がどれくらいの割合になるかも確認されます。一般的には、返済比率が35%以内におさまるよう設計するのが理想とされており、これに沿って無理のない借入額が判断されます。

たとえば、年収が300万円台の方であっても、借入金額や返済期間を調整することで、無理なくローンを組める可能性は十分にあります。

雇用形態・勤続年数に関する条件

りそな銀行の住宅ローン審査では、申込者の雇用形態や勤続年数も確認されます。これは、将来的に安定した収入が見込めるかどうかを判断するための重要なポイントです。

りそな銀行の公式の条件としては、給与所得者は勤続年数が1年以上、自営業などの給与所得者以外は3年以上の営業年数があることが求められています。

- 給与所得者:勤続年数が1年以上

- 給与所得者以外:営業年数が3年以上

ただし、この条件を満たしていない場合でも、審査に通らないと決まったわけではありません。

多くの場合、正社員で長く働いている方が信用を得やすいとされていますが、契約社員や派遣社員、自営業の方であっても、収入が安定しており返済計画が立てられると判断されれば、相談次第で審査に通る可能性もあります。

「勤続が短い」「雇用形態に不安がある」と感じている方でも、その場で状況を伝えながら相談できるのが大きなメリットです。

書類だけでは伝わりづらい背景や事情も、しっかりとくみ取ってもらえる環境があるため、自分の働き方に不安がある方でも、前向きに検討しやすい銀行といえるでしょう。

健康状態・団信加入に関する条件

りそな銀行の住宅ローンを利用するには、原則として「団体信用生命保険(団信)」に加入できることが条件となります。

「団信?何それ?はじめて聞くんだけど」と感じる方も多いと思います。私もその中の一人でした。

家族に返済の負担が残らないようにするための、いわば安心の備えです。団信に加入するには、現在の健康状態や過去の病歴に関する報告が必要になります。

場合によっては、保険会社の判断で加入が難しくなるケースもありますが、それで住宅ローン自体をあきらめる必要はありません。りそな銀行では、健康面に不安のある方でも加入しやすい「ワイド団信」や、「がん・3大疾病付き団信」など複数のプランを用意しています。

- 一般団信

- ワイド団信

- がん・3大疾病付き団信・特定状態保障特約付団信(団信革命)

- ペアローン団信

条件に合わせて選択肢を提案してもらえるため、「持病があるから無理かも」と自己判断せず、まずは相談してみると良いでしょう。(参考:りそな銀行 ワイド団信プラン、りそな銀行 がん保障特約)

りそな銀行住宅ローンの審査に落ちる人の特徴

りそな銀行の住宅ローン審査は、基本的な条件を満たしていれば厳しいものではありません。しかしちょっとしたことで審査に落ちてしまうこともあります。

ここではりそな銀行住宅ローンの審査に落ちる人の特徴を紹介します。

それぞれ解説します。

書類不備や入力ミスがある人

住宅ローンの審査に進む前に、書類の不備や入力ミスが原因で手続きがストップしてしまうことは少なくありません。

りそな銀行では、対面での申し込みならその場で確認やフォローを受けられるため、ミスが見つかってもすぐに修正できることが多くあります。

ですが一方で、りそな銀行はWebからの申し込みも可能です。

Webから申し込む場合は、自分自身で書類をアップロードしたり、情報を入力したりする必要があるため、ちょっとした見落としがそのまま審査の遅れや否決につながることもあります。

たとえば、収入証明書と申込フォームの内容が一致していなかったり、提出書類にページ抜けがあったりすると、再提出を求められるか、手続きが中断してしまう可能性も考えられます。

こうしたトラブルを防ぐために、事前に必要書類を一つずつ確認し、入力内容と矛盾がないか丁寧に確認しておきましょう。

返済計画が収入に見合っていない

住宅ローンの審査では、収入に対して無理のない返済計画が立てられているかどうかが大切なポイントになります。

というのも、毎月の返済額が収入に対して大きすぎると、「この返済を本当に続けていけるのか?」と判断され、審査に不利になる可能性があるからです。

りそな銀行でも、年収に対する年間返済額の割合の返済比率をもとに返済能力を見ており、この比率が高すぎる場合は、審査に影響を与えることがあります。

もし審査に落ちてしまった場合は、借入金額や返済期間を調整し、毎月の返済を無理なく続けられる計画に見直すことが大切です。

あらかじめ自分の収入に合った返済額の目安を把握しておけば、再申し込みの際に通過しやすくなる可能性も十分にあります。

過去に支払いの延滞・未納・滞納などがある人

住宅ローンの審査では、これまでのクレジットカードやローンの支払い状況など、いわゆる「信用情報」が判断材料になります。

支払いの遅れや未払いの記録があると、「返済できるのか心配」と見なされ、審査に影響することがあります。

たとえば、携帯電話の機種代を分割払いにしていて、支払いに遅れがあった場合、信用情報に記録が残ることがあります。カードローンの利用状況なども対象です。

さらに、短期間に複数の銀行へ申し込みをしていると、「資金繰りに困っているのでは?」と判断されやすくなり、審査に影響する点にも注意しましょう。

実際に私自身、以前クレジットカードを申し込んだ際に審査に通らなかった経験があり、信用情報が影響していたのかもしれません。

もし審査に落ちた場合、信用情報に関して心当たりがあるなら、一度自分の信用情報を取り寄せて確認してみるとよいでしょう。

「CIC・JICC・JBA」といった信用機関で、自分の信用情報を開示してもらえます。手数料が500~1,300円ほどかかります。

万が一、誤った記録があった場合には修正を依頼し、信用状態を整えたうえで再申し込みを検討するのが現実的な対策です。

審査に通らない物件を購入予定の人

住宅ローンの審査では申込者の状況だけでなく「購入予定の物件」が審査に通らない原因になることもあります。

りそな銀行では原則として「日本国内にある、自己居住用の物件」が対象となります。

一方で、りそな銀行は取り扱いできない物件として、「離島にある物件や法令に適合していない物件」などを挙げています。

- 離島にある物件や法令に適合していない物件

- 借地上にある物件(定期借地権マンションを含みます)

- 土地区画整理事業内の物件(仮換地、保留地など)

- 買戻特約が有効期間にある物件

そのため、別荘や賃貸用物件、セカンドハウスなどは審査対象外となる場合があります。

また、築年数が極端に古い物件や、再建築不可物件なども、ローン審査に不利に働くことがあります。

物件の条件が原因で審査に落ちるのを避けるためには、事前に「住宅ローンの対象となる物件かどうか」を不動産会社や金融機関に確認しておくことが大切です。

自己資金ゼロで頭金もない人

住宅ローンの審査では、借入金額の妥当性だけでなく、頭金や自己資金がどれくらい用意されているかもチェックされます。

たとえば、りそな銀行では頭金ゼロで契約できる「諸費用まで含めたフルローン」も相談できます。やはり一般的には、自己資金がまったくない場合は、不利になる可能性があります。

とくに、頭金を一切準備せず、住宅取得にかかる費用をすべて借り入れに頼る場合では、「無理な計画ではないか?」「返済はできるのか?」と慎重に判断されることもあります。

また、頭金があるということは「ある程度の貯蓄ができる人」「計画的に資金を準備してきた人」といった印象を与えることにもつながります。

住宅ローンは長期にわたって返済していくものだからこそ、こうした信頼性の高さは審査でも重視されやすいといえるでしょう。

あらかじめ貯蓄の中から一部を頭金に充てたり、諸費用分だけでも現金で支払えるようにしておくことで、審査時の印象を良くすることができます。

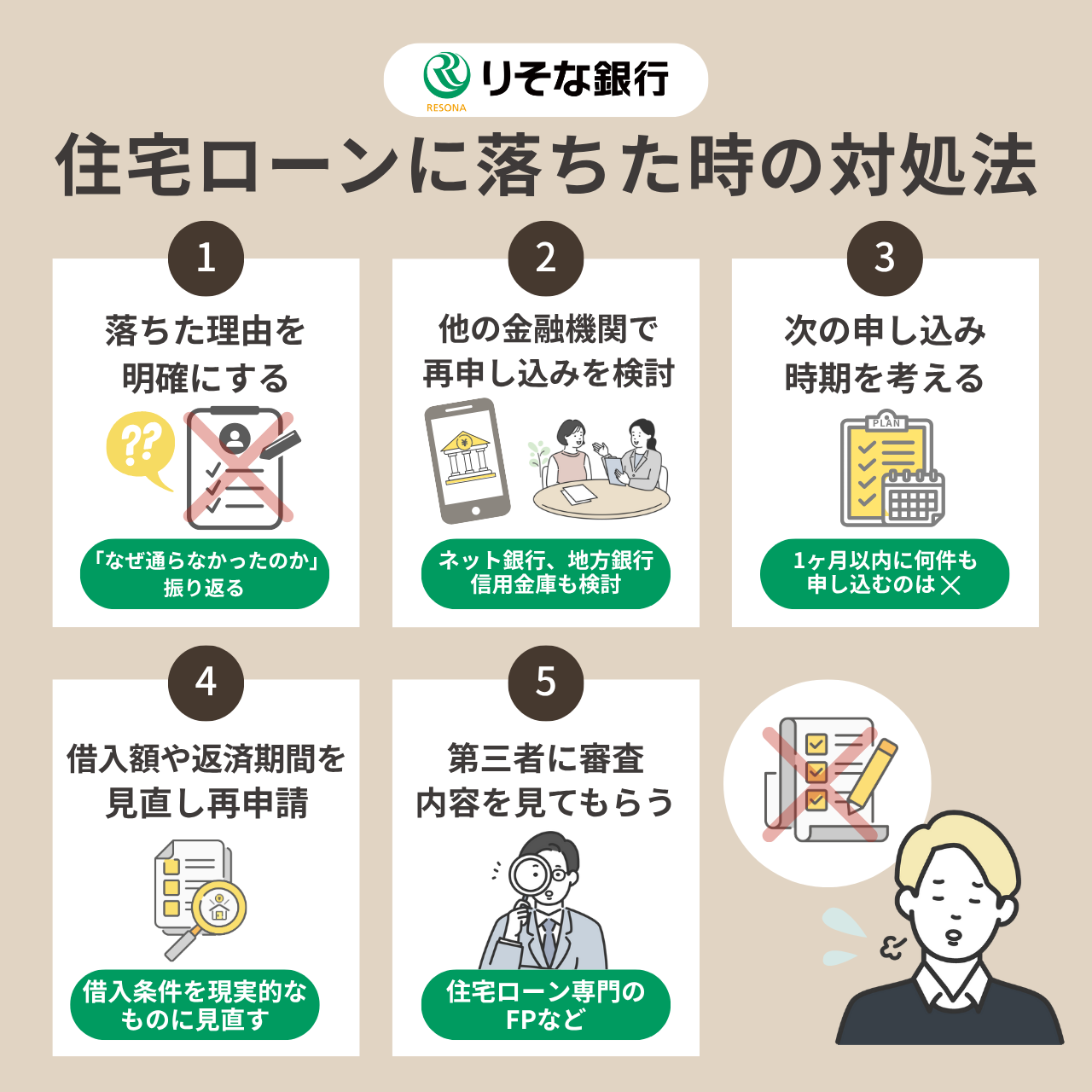

りそな銀行の住宅ローンに落ちた時の対処法

念入りに準備したはずなのに、ローンに落ちてしまったらショックですよね。

ですが、りそな銀行の住宅ローン審査に落ちてしまった場合でも、状況に応じた対処を行えば、再チャレンジや他の選択肢を目指すことは十分に可能です。

対処法として下記の方法があります。

それぞれ解説します。

落ちた理由を明確にする

住宅ローンの審査に落ちた場合、まず行うべきなのは「なぜ通らなかったのか」を冷静に振り返ることです。

りそな銀行を含む多くの金融機関では、審査結果の具体的な理由を開示していませんが、申込内容を見直すことで、ある程度の原因を推測することは可能です。

たとえば、入力ミスや書類不備、収入と借入額のバランス、信用情報、団信の加入可否など、落ちる理由はさまざまです。

- 書類不備

- 収入と借入額のバランス

- 信用情報

- 団信の加入可否 などなど

申込内容と提出書類に相違がないか、借入額が返済比率に見合っているかなど、審査時のチェックポイントを順に確認していくことで、次回の対策が立てやすくなります。

また、りそな銀行では相談対応も実施しています。今後の申し込みについて不安がある場合は、対面で相談してみるのも選択肢のひとつです。

他の金融機関で再申し込みを検討する

りそな銀行の審査に落ちたからといって、すべての銀行で否決されるとは限りません。

住宅ローンの審査基準は、金融機関ごとに異なります。借入条件や審査の厳しさ、重視するポイントもそれぞれ違うため、別の銀行で申し込むことで通過できる可能性があります。

たとえば、ネット銀行は金利の低さが魅力ですが、その分審査が厳しい傾向があると言われています。一方で、対面での相談ができる地方銀行や信用金庫は、個別の事情に応じて柔軟に対応してくれる場合もあります。

- ネット銀行:金利の低さが魅力だが、そのぶん審査が厳しい傾向

- 地方銀行や信用金庫:個別の事情に応じて柔軟に対応してくれることも

ただし、短期間に複数の金融機関へ申し込みを繰り返すと、信用情報に記録が残り、審査に不利になる場合があります。申込先は慎重に選ぶことが大切です。

次の申し込み時期を考える

審査に落ちてしまったあと、すぐに別の金融機関に申し込むのは注意が必要です。

というのも、住宅ローンの申し込み情報は信用情報機関に一定期間記録され、「短期間に複数の申し込みをしている人」として見られる可能性があるからです。

このような状態は「申し込みブラック」と呼ばれ、返済能力に不安があると見なされやすくなる原因になります。とくに、1ヶ月以内に何件も申し込むのは避けたほうがよいでしょう。

まずは、落ちた理由を冷静に見直し、必要であれば収入や条件の見直しを行ったうえで、少し時間を空けてから再申し込みするのが現実的な対応です。

信用情報機関の株式会社シー・アイ・シーによると、住宅ローンの申し込み履歴は照会から6ヶ月保持されるとのこと。つまり6ヶ月が経過すれば、「短期間に複数の申し込みをしている人」と見なされづらいと言えるでしょう。

焦って何度も申し込むのではなく、タイミングも含めて戦略的に動くことが、審査通過への近道になります。

借入額や返済期間を見直して再申請する

住宅ローン審査で落ちてしまったときは、ただ再申請するのではなく、借入条件を現実的なものに見直すことが大切です。

たとえば、借入希望額が高すぎる場合は、物件価格を見直したり、頭金の割合を少しでも増やすことで、負担を軽くできます。

返済期間についても、当初希望していた年数を柔軟に調整し、「毎月の返済が続けられる水準」に収めることが求められます。

- 借入希望額が高すぎる場合:物件価格を見直す、頭金の割合を少しでも増やす等

- 返済期間が短すぎる場合:年数を柔軟に調整し、「毎月の返済が続けられる水準」に収める

また、りそな銀行では条件によってはペアローンや収入合算といった仕組みの活用も検討可能です。こうした制度を利用することで、審査基準を満たせるケースもあります。

重要なのは、「落ちたときと同じ条件で再申請しても結果は変わらない」という意識を持つことです。

何をどう変えるのかを明確にしたうえで、現実的な条件に再設定してから再申請に臨みましょう。

第三者に審査内容を見てもらう

すでに銀行員と相談しながら申し込んでいて、それでも否決された場合、次にできるのは「別の視点からのアドバイスを受けること」です。

具体的には、住宅ローン専門のファイナンシャルプランナーや、住宅購入を専門とする不動産会社の住宅ローン担当など、金融機関以外の第三者に見てもらうという方法があります。

- 住宅ローン専門のファイナンシャルプランナー

- 住宅購入を専門とする不動産会社の住宅ローン担当

第三者であれば、銀行とは異なる立場から、申込条件や書類の整え方、返済計画の見せ方などについて具体的なアドバイスをもらえることがあります。

なかには、複数の金融機関と提携している中立的な立場の専門家もいるため、「自分がどの銀行で通りやすいか」といった相談も可能です。

銀行だけに頼って再チャレンジを繰り返すのではなく、一度立ち止まって外部の専門家の目を入れることで突破口が見えることもあるかもしれません。

まとめ:りそな銀行の住宅ローンは厳しいわけではない

りそな銀行の住宅ローン審査は、年齢や収入、信用情報、健康状態など複数の項目を総合的に見て判断されますが、特別に厳しいというわけではありません。

必要書類の不備や返済計画のズレといった基本的なポイントを押さえ、事前準備を丁寧に行うことで、十分に審査通過を目指すことができます。

りそな銀行ではWeb申し込みもできますが、対面で申し込んだ場合には、書類や条件を確認しながら進められるため、不備に気づいてもその場で修正できる安心感があります。

万が一審査に落ちてしまった場合でも、借入条件や書類の整備、他の金融機関の検討、外部の専門家への相談など、次につながる選択肢はたくさんあります。一度落ちたからといって、住宅ローンがもう組めないわけではありません。

準備と確認を丁寧に行えば、りそな銀行の審査も通過を目指せます。自分の状況を正確に把握し、諦めずに自分を見直してみましょう。

借入額が多すぎたり、短期間での完済を希望すると、返済比率が基準を超えてしまい、「返済負担が重すぎる」と見なされる可能性があります。