ソニー銀行の住宅ローンに興味はあるけれど、「金利は高い?」「デメリットは?」と気になる人も多いのではないでしょうか。

本記事では、現役ファイナンシャルプランナー(FP)の視点からソニー銀行の住宅ローンのデメリット5つを分かりやすく解説します。

結論としては、金利の高さや年収条件の厳しさなど、知っておきたいデメリットが確かにありました。

一方で、がん団信の手厚さや、部分固定金利特約などのリスクを抑えられる選択肢があるのはメリットです。

デメリットとメリットを比較しながら、後悔しない住宅ローン選びに役立つ情報をお届けするので、ぜひ最後までご覧ください。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

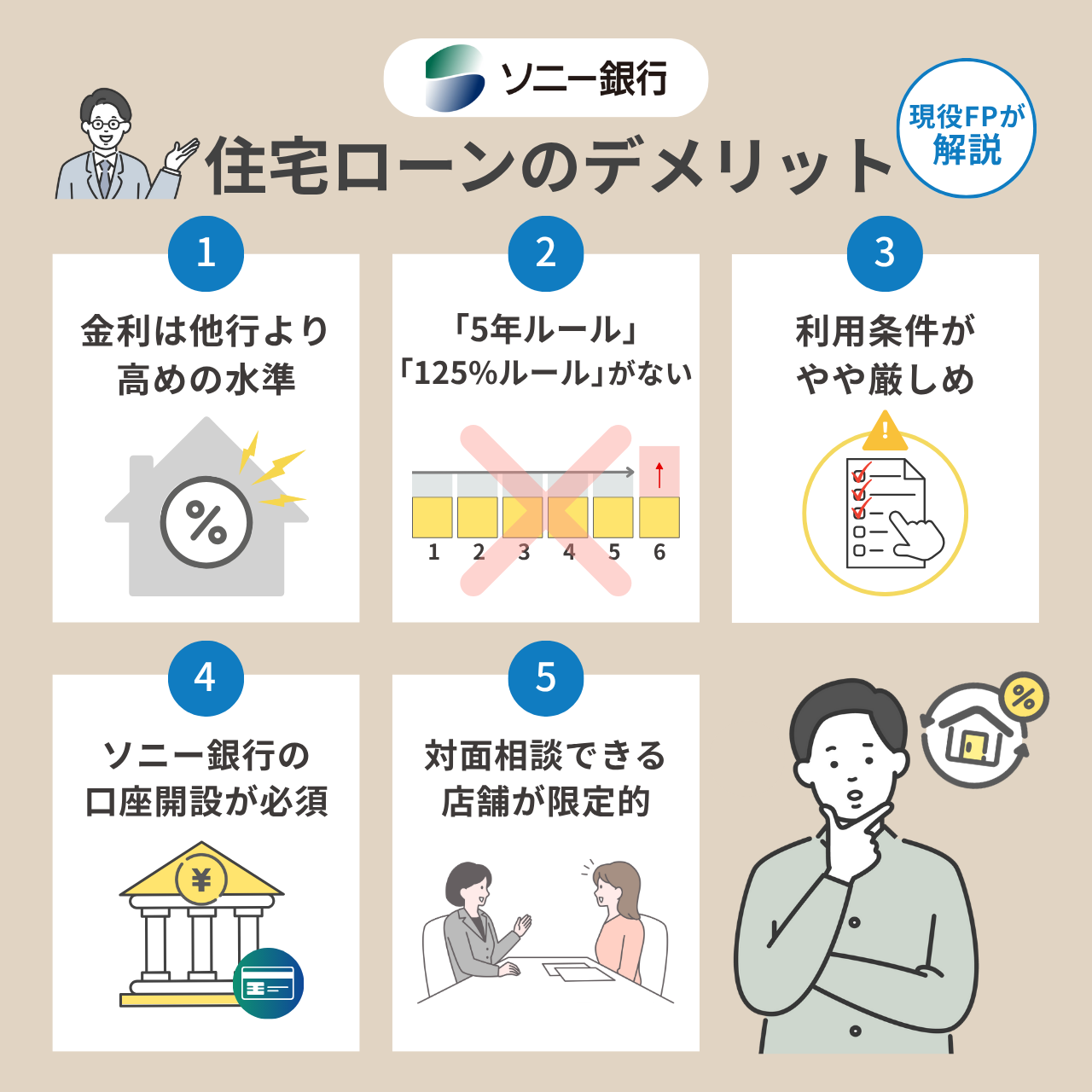

ソニー銀行の住宅ローンのデメリット5個を現役FPが解説【2025年最新】

住宅ローンは金額も期間も大きな買い物です。

だからこそ、メリットだけでなく「デメリット」もきちんと押さえておくことが大切です。

本項目では、現役ファイナンシャルプランナーの視点から、ソニー銀行の代表的な5つのデメリットについて分かりやすく解説します。

金利は他行より高めの水準

ソニー銀行の住宅ローン金利は、特に変動金利において他行よりやや高めの傾向があります。

以下は他行との金利比較です。

| 金融機関 | 変動金利 | 固定金利(10年) | 固定金利(20年) |

|---|---|---|---|

| ソニー銀行 | 0.897%~ | 1.637%~ | 2.287%~ |

| 三菱UFJ銀行 | 0.595%~ | 1.630%~ | 2.300%~ |

| auじぶん銀行 | 0.730%~ | 1.396%~ | 2.006%~ |

| PayPay銀行 | 0.780%~ | 1.380%~ | 2.130%~ |

住宅ローンは借入額が大きく、期間が長期に渡るため、わずかな金利差でも総返済額が数十万円以上違いが出ることもあります。

とはいえ、金利だけで判断するのではなく、団体信用生命保険や手数料などのサービス内容も含めて総合的に判断することが重要です。

「5年ルール」と「125%ルール」がない

ソニー銀行の変動金利には、「5年ルール」と「125%ルール」が適用されません。

「5年ルール」とは、金利が上がっても5年間は毎月の返済額が据え置きになる仕組み。「125%ルール」とは、6年目以降も返済額は従来の125%までしか増えないという制限です。

これらは、急な金利上昇でも家計への影響を抑えるため、多くの金融機関で採用されています。

| 金融機関 | 5年ルール | 125%ルール |

|---|---|---|

| ソニー銀行 | × | × |

| イオン銀行 | ◯ | ◯ |

| auじぶん銀行 | ◯ | ◯ |

| 三菱UFJ銀行 | ◯ | ◯ |

ソニー銀行はこうした制限がないため、金利が上昇すると翌月から返済額が一気に増える可能性があります。

変動金利を選ぶ際は、金利の変動リスクを理解した上で、慎重に返済計画を立てることが重要です。

不安な人は固定金利を選ぶか、制限がある銀行を選ぶ方が良いでしょう。

利用条件がやや厳しめ

ソニー銀行の住宅ローンは、利用できる人の条件がやや厳しく、特に年収要件が高めに設定されています。

他行と比較すると、その差は以下の通りです。

| 金融機関 | 年収条件 |

|---|---|

| ソニー銀行 | 前年度の年収が400万円以上 |

| イオン銀行 | 前年度の年収が100万円以上 |

| PayPay銀行 | 前年度の年収が200万円以上 |

| auじぶん銀行 | 前年度の年収が200万円以上 |

ソニー銀行は年収400万円以上が目安と定められており、これは返済能力をしっかり見極めるための基準と考えられます。

安定した収入がないと申し込み自体ができないため、年収が満たない場合は、条件が緩やかな他行も選択肢に入れて比較検討するとよいでしょう。

またソニー銀行は、ペアローンもそれぞれが年収400万円以上である必要があります。収入合算の取り扱いはないので、この点から見ても利用条件はやや厳しめと言えるでしょう。

ソニー銀行の口座開設が必須

ソニー銀行の住宅ローンを利用するには、本審査までに同行の口座を開設しておく必要があります。

また、ローンの返済口座もソニー銀行に限定されるため、日常的に別の銀行を使っている方にとっては、資金移動の手間が発生する点が注意ポイントです。

口座が増えることで家計管理が煩雑になる可能性もあるため、あらかじめ把握しておきましょう。

対面相談できる店舗が限定的

ソニー銀行はネット銀行のため、対面で相談できる店舗はごく限られています。

具体的には、ゆうちょ銀行やオリックス銀行などの銀行代理業者で、対面相談が可能です。

| 金融機関 | 対面相談 | 相談場所の特徴 |

|---|---|---|

| ソニー銀行 | 一部対応 | ・東京・大阪のソニーストア(ただし来店型リモート相談) ・提携代理業者(ゆうちょ銀行など) |

| イオン銀行 | 全国対応 | 全国のイオンモール |

| auじぶん銀行 | 一部対応 | 一部のauショップ |

| PayPay銀行 | 非対応 | オンラインのみ |

初めて住宅ローンを組む人にとっては「相談しながら進めたい」というニーズも多いはずです。

オンラインサポートが整っているとはいえ、店舗で相談したい方にとってはやや不便に感じるかもしれません。

対面相談できる銀行代理業者の数は限られていますが、事前に近隣に相談窓口があるか事前に調べておくと安心です。

ソニー銀行にこだわらなければ、住宅ローンの無料の相談窓口も用意されているので、ぜひチェックしてみてください。

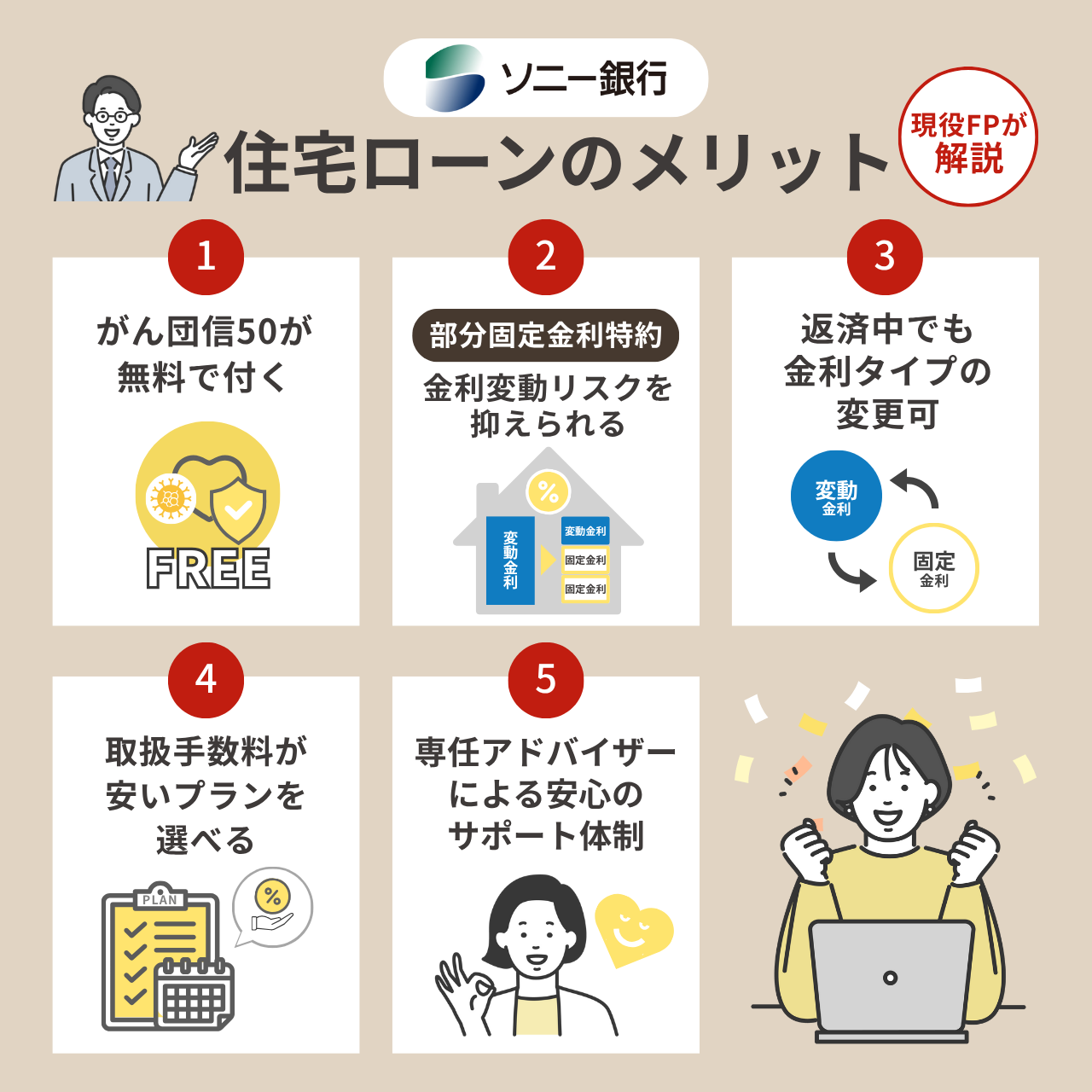

ソニー銀行の住宅ローンのメリット5個

ソニー銀行の住宅ローンには、他行と比べて特徴的なサービスや柔軟な制度が用意されています。

本項目では、現役ファイナンシャルプランナーの視点から、ソニー銀行ならではの5つのメリットを具体的に解説します。

住宅ローン選びで迷っている方は、ぜひチェックしてみてください。

がん団信50が無料で付く手厚い保障

ソニー銀行の住宅ローンには、「がん団信50」が無料で付帯されます。

これは、契約者ががんと診断された時点で、住宅ローン残高の50%が免除される制度です。

一般的に、がん保障付きの団体信用生命保険は金利の上乗せが必要になることが多いため、無料で保障が受けられるのは大きなメリットです。

さらに、年0.1%の金利上乗せで加入できる「がん団信100」も用意されています。こちらは、がんになるとローン残高が全額免除され、加えて100万円の給付金も受け取れます。

自分のライフプランに応じた保障を選べる点も、ソニー銀行のメリットと言えるでしょう。

「部分固定金利特約」で金利変動リスクを抑えられる

ソニー銀行の住宅ローンには、「部分固定金利特約」という独自のサービスがあります。

部分固定金利特約とは、一つの住宅ローン内で変動金利と固定金利を組み合わせることができるサービスです。

例えば、借入額の40%を固定金利、残りの60%を変動金利といった具合に設定できるため、金利上昇のリスクを抑えることができます。

- 変動金利で契約中の方が対象

- 変動金利を利用中ならいつでも設定可能

- 10%以上100%以内で5%ごとに設定可能

- 基本的な手数料は無料(一部手数料がかかる場合あり)

下記に当てはまる人にとっては理想的な選択肢と言えるでしょう。

- 将来的な金利変動に不安を感じる人

- 変動金利の低金利を活かしつつ、一定のリスクを抑えたいと思う人

ただし、固定金利で契約中の方は利用できない点や、固定金利特約の期間中に金利が下がっても低下分を享受できない点などのデメリットもあります。

良し悪しを理解したうえで、「部分固定金利特約」を検討するのがおすすめです。

返済中でも金利タイプを柔軟に変更できる

ソニー銀行の住宅ローンは、返済開始後でも金利タイプを柔軟に変更できます。

選択する金利タイプによって手数料が異なるため、以下の表でまとめました。

| 現在の金利タイプ | 変更後の金利タイプ | 手数料 |

|---|---|---|

| 変動金利 | 固定金利 | 無料 |

| 固定金利の期間満了後 | 変動金利 or 新たな固定金利 | 無料 |

| 固定金利の適用期間中 | 変動金利 or 新たな固定金利 | 手数料が発生する場合あり |

手続きはWebサイトからいつでも可能で、手続きした翌日から新しい金利が適用されます。

多くの金融機関ではこのような変更に手数料がかかることが一般的ですが、ソニー銀行では一部の場合を除いて無料で対応しています。

金利環境の変化に柔軟に対応できるのは、長期間にわたる住宅ローン返済では大きなメリットと言えるでしょう。

取扱手数料が安いプランを選べる

住宅ローンを利用すると、取扱手数料が必要になりますが、ソニー銀行では手数料が安いプランを選べます。

他行では「住宅ローン」のような手数料一律のプランを定額型、「変動セレクト住宅ローン・固定セレクト住宅ローン」のような一定率をかけるプランを「定率型」と呼んでいることが多いです。

| プラン名 | 手数料 |

|---|---|

| 住宅ローン | 一律 44,000円(税込) |

| 変動セレクト住宅ローン固定セレクト住宅ローン | 借入額×2.2%(税込) |

仮に、「変動セレクト住宅ローン」や「固定セレクト住宅ローン」プランを選び、2,000万円借り入れた場合、2,000万円×2.2%=44万円となります。

一方で、「住宅ローン」プランなら44,000円です。手数料が10倍も違います。

初期費用を抑えたい人は、「住宅ローン」プランを選択するのがおすすめです。

ただし、変動金利を選ぶ場合は、「住宅ローン」プランの方が高金利になってしまうため、金利とのバランスを考慮して選択すると良いでしょう。

専任アドバイザーによる安心のサポート体制

ソニー銀行では、本審査に進むと専任のローンアドバイザーが担当となり、個別にサポートしてくれます。

そのため、初めて住宅ローンを利用する方でも、手続きの進め方や不明点を気軽に相談できるため安心です。

このサポートは土日祝日も対応可能で、自宅からオンラインで相談できます。

また、東京・大阪のソニーストア内では、オンライン形式であるものの、対面に近い形でスタッフとリモートでやり取り可能です。

一貫して担当してくれるアドバイザーがいることで、話の引き継ぎが不要となり、安心感を持って住宅ローンの申し込みを進められるでしょう。

ソニー銀行の住宅ローンの評判・口コミ

ここでは、実際にソニー銀行の住宅ローンを利用している方や、利用を検討している方の評判・口コミをまとめました。

良い口コミ・悪い口コミの両方を紹介するので、ぜひ参考にしてみてください。

良い評判①:がん団信が優秀

住宅ローンガン団信は絶対付けた方がお得🉐住宅ローン金利0.1%とか0.2%上乗せでガンになったらローンチャラは本当凄いこと。別途がん保険に入るよりも割安。auじぶん銀行やPayPay銀行、ソニー銀行あたりのガン団信がオススメ。20代なら50%ガン団信も良いですね。子育て世帯には特にオススメしてます💁

— 住まゴリくん・パパと夫と社長の私6y10y (@sumagorikun) September 20, 2024

ソニー銀行の住宅ローンには「がん団信50」が無料で付帯されており、がんと診断された時点で住宅ローン残高の50%が免除されます。

さらに、金利を年0.1%上乗せすることで「がん団信100」に加入でき、こちらは診断時点でローン残高が全額免除されるほか、100万円の診断給付金なども支給される手厚い内容です。

口コミにもある通り、特に子育て世帯や若年層にとって、コストパフォーマンスの高い保障制度として人気があります。

良い評判②:繰り上げ返済の手続きが簡単

住宅ローンをソニー銀行にしてから繰り上げ返済がラクチンで嬉しいな。PCでわりと簡単に出来る。金額も自由だし。貯金を貯めて通帳を眺めるよりもローン返済の金額を減っていくのを見てる方が楽しいな。まだ先は長いけど。

— MUNE/コアチョコ HARDCC (@mune41) April 22, 2022

ソニー銀行の住宅ローンは、繰り上げ返済をインターネットから手軽に行える点が高く評価されています。

繰り上げ返済とは、毎月の返済とは別にまとまった金額を前倒しで返済することで、利息負担を減らすことができる制度です。

特に「一部繰り上げ返済」は、1万円から自由な金額で設定でき、回数の制限や手数料も一切かかりません。

手続きはWeb上で24時間いつでも完了できるため、「思い立ったときにすぐ対応できるのが嬉しい」といった口コミも見られます。

良い評判③:手数料が低い

住宅ローン初期費用安い銀行はこちら💁

— 住まゴリくん・パパと夫と社長の私6y10y (@sumagorikun) November 26, 2024

・ソニー銀行4.4万

・SBI新生銀行5.5万

・イオン銀行11万

・楽天銀行33万

※みずほ金利0.2%上乗せ条件付きで3.3万のプラン有

※りそな金利0.2%上乗せ条件付5.5万等

子育て世帯にとっても借入時の初期コストはばかにならない👀総支払額でチェックする事が重要✅

ソニー銀行の住宅ローンでは、手数料を抑えたい人に向けた「住宅ローン」プランが用意されています。

借入金額に関わらず、事務手数料は一律44,000円(税込)で、これは他行と比べてもかなり良心的な水準です。

以下は、他行と比較した手数料の目安です。

| プラン | 手数料 |

|---|---|

| ソニー銀行の「住宅ローン」プラン(定額型) | 44,000円(税込) |

| 楽天銀行の融資事務手数料変動金利(定額型) | 330,000円(税込) |

| イオン銀行のローン取扱手数料(定額型) | 110,000円(税込) |

| 一般的な他行のプラン(定率型) | 借入額×2.2%(税込) |

例えば、他行で2,000万円を借り入れた場合、手数料は44万円となります。

ソニー銀行の「住宅ローン」プランであれば44,000円と考えると、約10倍もの大きな差がありますよね。

悪い評判①:5年ルールと125%ルールが適用されない

住宅ローン金利がどんどん上がってるけど

— YF-40 (@YF__40) April 9, 2025

変動金利は「5年ルール」とか「125%ルール」とかあるけど「ソニー銀行」「SBI新生銀行」「PayPay銀行」等は適用されないから気を付けてね。(あと元金均等返済も)#住宅ローン

多くの銀行では、変動金利が上昇しても急な返済増加を抑えるために「5年ルール」や「125%ルール」が設けられています。

これにより、金利が上がっても5年間は返済額が変わらず、6年目以降も返済額は「最大125%」までしか増えないよう制限されます。

しかし、ソニー銀行ではこれらのルールが適用されていません。

そのため、ソニー銀行で変動金利を選ぶと、急激に金利が上昇する可能性があることは把握しておきたいですね。

悪い評判②:他行よりも利上げタイミングが早い

ソニー銀行住宅ローンをばんばん利上げするのやめて~

— 一般変人 (@baraking2016) May 1, 2025

利上げのタイミングも他行より早いし

最近の金利情勢の変化に伴い、「ソニー銀行は他行よりも利上げのタイミングが早い」という口コミが見られます。

ソニー銀行の変動金利は、独自の基準金利を採用しているため、市場金利の動向を先取りするように利上げされる傾向があります。

加えて、5年ルールや125%ルールがないため、金利上昇時には翌月以降すぐに返済額が増えるリスクもあります。

こうした特徴を理解した上で、返済プランを立てることが重要です。

悪い評判③:窓口の対応が冷たかった

ソニー銀行の住宅ローン、金利が凄い勢いで上昇して本当に残念。悩んだあげく、がん団信につられて金利高いけどソニー銀行にしたからしゃーないんだけど、先陣きってバシバシ上げてくるから、これ今後も上がるんだろうなぁ毎回。

— はぴ (@hapkwsk) November 1, 2024

今となってはめっちゃ後悔してる。

窓口相談しても氷のように冷たいしw

ソニー銀行はネット銀行であり、基本的には電話やオンラインでのサポートになります。

そのため、担当者とのやり取りが「冷たい・機械的」と感じるユーザーもいるようです。

特に、対面での丁寧な説明を重視する人にとっては、不安や疑問をそのままにしてしまうケースもあるかもしれません。

対面相談は、あらかじめ質問を整理しておき、遠慮せずに確認する姿勢が重要です。

相性の良い担当者と出会えるかも、ネット銀行選びの隠れたポイントですね。

ソニー銀行の住宅ローンの金利一覧

ソニー銀行の住宅ローンでは、3つの金利タイプが用意されています。

本項目では、金利水準を分かりやすくまとめました。

どの金利タイプであっても、適用される金利は申込時点ではなく、融資が実行される時点の利率によって決まるため注意しましょう。

変動セレクト住宅ローン

変動セレクト住宅ローンは変動金利が低く設定されているプランです。

金利が上昇しにくいと見込まれる局面では、返済総額を抑えやすくなります。

変動金利を低水準に抑えたい人には向いていますが、固定金利は他のプランより高めに設定されているため、固定金利を選びたい方にはやや不向きです。

| 金利タイプ・固定期間 | 金利(年利) |

|---|---|

| 変動金利 | 0.897% |

| 固定金利2年 | 1.695% |

| 固定金利3年 | 1.717% |

| 固定金利5年 | 1.800% |

| 固定金利7年 | 1.902% |

| 固定金利10年 | 2.037% |

| 固定金利15年 | 2.428% |

| 固定金利20年 | 2.687% |

| 固定金利20年超 | 3.034% |

このプランでは、取扱手数料が「借り入れ額×2.2%(税込)」となっており、例えば1,000万円の借入時には22万円が必要という計算になります。

後ほど紹介する「住宅ローン」プランでは手数料が一律44,000円と安価なため、金利と初期費用のバランスを見て選ぶことが大切です。

固定セレクト住宅ローン

固定セレクト住宅ローンは、10年・15年・20年といった長めの固定金利期間が低く設定されているのが特徴です。

金利変動を避けたい方や、返済計画を立てやすくしたい方に適しています。

| 金利タイプ・固定期間 | 金利(年利) |

|---|---|

| 固定金利10年 | 1.637% |

| 固定金利15年 | 2.028% |

| 固定金利20年 | 2.287% |

このプランを選ぶと、借入時には「借入額×2.2%(税込)」の手数料がかかります。

上記の変動セレクト住宅ローンと同じ手数料設定です。

他のプランと比較しながら、自分の返済スタイルに合った金利タイプを選ぶことが大切です。

住宅ローン

「住宅ローン」プランは、他のプランと比べて金利がやや高めに設定されている代わりに、手数料が非常に安いのが特徴です。

特に初期費用を抑えたい人に適しています。

| 金利タイプ・固定期間 | 金利(年利) |

|---|---|

| 変動金利 | 1.257% |

| 固定金利2年 | 1.595% |

| 固定金利3年 | 1.617% |

| 固定金利5年 | 1.700% |

| 固定金利7年 | 1.802% |

| 固定金利10年 | 1.937% |

| 固定金利15年 | 2.328% |

| 固定金利20年 | 2.587% |

| 固定金利20年超 | 2.934% |

このプランでは、借り入れ額にかかわらず取扱手数料は一律44,000円(税込)です。

他のプランでは数十万円かかることがあるので、一律44,000円はかなり割安だと言えます。

金利よりも初期費用の安さを優先したい人にとって、有力な選択肢となります。

ソニー銀行の住宅ローンの審査基準

ソニー銀行の住宅ローンを申し込むためには、以下のすべての条件を満たす必要があります。

ソニー銀行の住宅ローンの審査の厳しさについては、「やや厳しめ」と評価できます。主に前年度年収などがやや高めに設定されているためです。

| ソニー銀行の住宅ローンの審査項目 | |

|---|---|

| 年齢 | ・申込時:満20歳以上 ・借入時:満65歳未満 ・完済時:満85歳未満(ワイド団信の場合は満81歳未満) |

| 年収 | 前年度の年収(自営業は申告所得)が400万円以上であること |

| 団体信用生命保険の加入 | ソニー銀行が指定する保険会社の団体信用生命保険に加入できること |

| 借入金額 | 500万円以上2億円以下(10万円単位) |

| 借入期間 | ・住宅ローン、変動セレクト住宅ローン:1年以上35年以下(1ヶ月きざみ) ・固定セレクト住宅ローン:10年以上35年以下(1ヶ月きざみ) |

| 国籍 | 日本国籍または永住権があること |

| 抵当権 | 資金使途の対象物件にソニー銀行を第一順位とする抵当権設定ができること |

上記のように、ソニー銀行では明確な審査基準が設けられています。

特に前年度の年収400万円以上は、他行と比較してもやや厳しめの審査項目だと言えます。

スムーズに審査を通過するためにも、事前に自身の状況が各条件に適合しているかをしっかり確認しておきましょう。

ソニー銀行の住宅ローンを利用する流れ

ソニー銀行の住宅ローンは、基本的にWeb上で申し込みから借り入れまで完結します。

以下では、一般的な利用の流れを6ステップで解説します。

①仮審査の申し込み

仮審査はWebから24時間いつでも申し込めます。

申し込み時には、年収や物件に関する情報が必要になるため、事前に用意しておくとスムーズです。

また、本審査までにはソニー銀行の口座が必要になるため、口座を持っていない場合は、同時に口座開設を行いましょう。

②仮審査結果の確認

仮審査の結果はメールで届きます。

審査は通常1~3営業日で完了しますが、早ければ最短60分で完了することもあります。

審査状況はマイページから確認することが可能です。

③本審査の申し込み

仮審査に通過したら、必要書類をアップロードまたは郵送して本審査に申し込みます。

団体信用生命保険の申し込みもこのタイミングで行います。

④本審査結果の確認

本審査の結果は、仮審査と同様にメールで通知されます。

ふきだし:本契約に通過したら、いよいよ契約手続きに進んでいきます!

このタイミングで、返済に使う口座としてソニー銀行のキャッシュカードを手元に持っておく必要があります。

また、金利タイプや返済日などの重要な条件を決める必要があるため、しっかり確認しましょう。

⑤契約手続き

契約は基本的に電子契約となります。

書面で契約したい場合は、早めに担当のローンアドバイザーに連絡しましょう。

契約手続き前には以下を実施する必要があります。

- 借り入れ日の決定

- 必要書類の提出(最終代金を確認できる資料、表題登記申請の受理証、検査済証)

- 司法書士との面談(登記手続きなど)

以上の作業が完了すれば、電子契約の依頼メールが届くため、契約内容や振り込み先などを確認し署名しましょう。

⑥借り入れ

借り入れ金がソニー銀行の口座に入金され、その後、指定の振り込み先に振り込まれると、契約成立となります。

仮審査の申し込みから借り入れまでは通常1ヶ月程度かかります。

そのため、スケジュールに余裕をもって手続きを進めていきましょう。

まとめ:ソニー銀行の住宅ローンの利用は総合的な比較が必要

この記事では、ソニー銀行の住宅ローンのメリットやデメリットなどをまとめました。

ソニー銀行の住宅ローンは、「がん団信50の無料付帯」や「部分固定金利特約」など、他行にはない独自のメリットが魅力です。

一方で、金利水準がやや高く、「5年ルール」や「125%ルール」が適用されない点など、注意すべきデメリットも存在します。

利用条件やサポート体制などを含めて総合的に比較し、自分の返済計画やライフスタイルに合っているかをしっかり見極めましょう。

例えば、給与の振込先が別の銀行の場合は、毎月の返済に備えて事前に資金を移しておく必要があります。