ネット銀行ならではの便利さが魅力のソニー銀行ですが、ローン審査の厳しさや審査基準が気になって一歩踏み出せないという人も多いのではないでしょうか。

結論から言うと、ソニー銀行の住宅ローンの審査はやや厳しめです。

しかし、ポイントや基準を押さえて準備すれば、審査に通過する可能性は十分あります。

特にソニー銀行においては、前年度の年収がチェックポイントになることが多いでしょう。

この記事では、ソニー銀行の住宅ローン審査基準や、審査に落ちたときの対処法を詳しく解説していきます。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

ソニー銀行の住宅ローン審査は厳しい?審査基準を解説

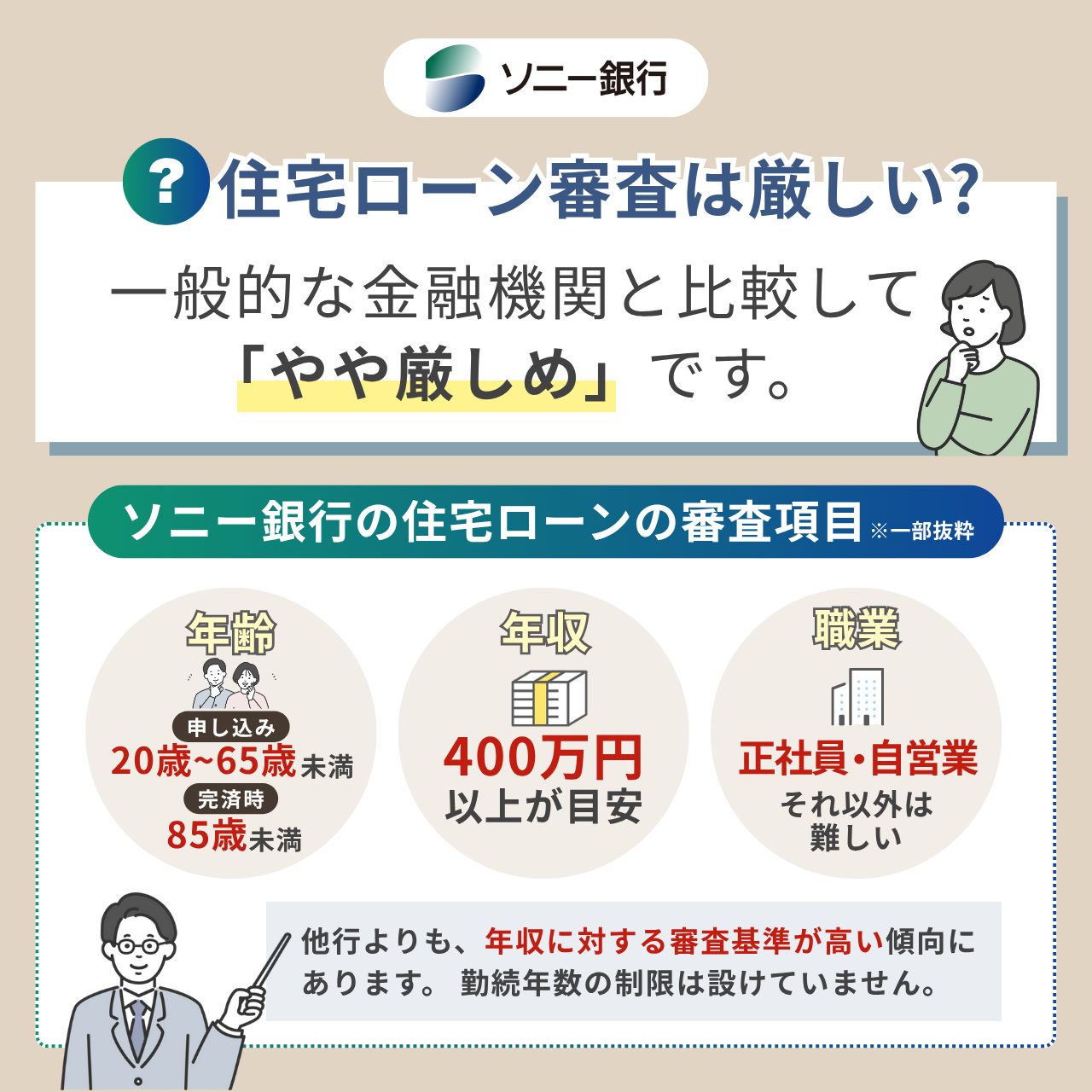

ソニー銀行の住宅ローン審査は、一般的な金融機関と比較して「やや厳しめ」と言えるでしょう。

他行よりも、年収に対する審査基準が高い傾向にあります。前年度年収が400万円以上と高めに設定されているほか、ペアローンの場合でもそれぞれの年収が400万円以上であることが必要です。

ソニー銀行の審査で重視されるのは、以下のポイントです。

- 年齢

- 年収

- 働き方・勤続年数

- 信用情報

- 健康状態

- 購入物件の担保評価

- 国籍・在留資格

これらの基準を満たしているかどうかを、総合的に判断されるため、1つでも大きなリスクがあると審査に落ちる可能性が高まります。

とはいえ、基準さえクリアしていれば、審査に通過する可能性は十分ありますよ。

筆者は住宅ローンを検討するとき審査基準を詳しく調べていなかったため、余計な不安を抱えてしまいました……。今から住宅ローンを申し込む人には、あらかじめ基準を把握しておくことをオススメします。

ソニー銀行での住宅ローンを検討している人は、事前にこれらのポイントや確認しておきましょう。

またスムーズに申し込むためには、ソニー銀行の住宅ローンのデメリットも合わせて確認しておくのがおすすめですよ。

ソニー銀行の住宅ローンの審査項目

| ソニー銀行の住宅ローンの審査項目 | |

|---|---|

| 年齢 | ・申込時:満20歳以上 ・借入時:満65歳未満 ・完済時:満85歳未満(ワイド団信の場合は満81歳未満) |

| 年収 | 前年度の年収(自営業は申告所得)が400万円以上であること |

| 団体信用生命保険の加入 | ソニー銀行が指定する保険会社の団体信用生命保険に加入できること |

| 借入金額 | 500万円以上2億円以下(10万円単位) |

| 借入期間 | ・住宅ローン、変動セレクト住宅ローン:1年以上35年以下(1ヶ月きざみ) ・固定セレクト住宅ローン:10年以上35年以下(1ヶ月きざみ) |

| 国籍 | 日本国籍または永住権があること |

| 抵当権 | 資金使途の対象物件にソニー銀行を第一順位とする抵当権設定ができること |

はじめて住宅ローンを借りるとき、「そもそも審査ってなにを見られてるの?」と不安に感じる人は多いのではないでしょうか。

とくにソニー銀行のようなネット銀行では、対面での相談ができないぶん、不明点が多いですよね。

ですが、実際にチェックされるポイントはある程度決まっているので、あらかじめ理解しておけばしっかり備えることができますよ!

ここでは、ソニー銀行の住宅ローン審査で見られる7つの項目について、詳しく解説していきます。

順番に1つずつ、チェックしていきましょう!

年齢

ソニー銀行の住宅ローンの審査で、まず確認される基本項目の1つが「年齢条件」です。

長期にわたる返済が無理なく続けられるかどうかを判断するうえで、年齢はとても重要な要素。

完済時の年齢が高すぎると、返済計画に無理があると見なされる可能性があります。

申し込み時と完済時の年齢が、審査で見られるポイントです。

- 申し込み時:満20歳以上、満65歳未満

- 完済時:満85歳未満

設定できる借入期間は、最長35年です。たとえば50歳で申し込む場合、完済時に85歳未満という条件に収めるには、35年より短い返済期間を選ぶ必要があります。

希望する借入期間で申し込めるかどうかは、事前にチェックしておきましょう!

年齢に応じた借入可能期間の例は以下のようになります。

| 借入時の年齢 | 借入可能期間 | 完済時年齢 |

|---|---|---|

| 30歳 | 35年 | 65歳 |

| 55歳 | 29年 | 84歳 |

申し込む前に、希望する返済期間が年齢条件に合っているかを確認しておきましょう!

完済時まで仕事をしている年齢なら、ローン返済も続けやすいですよね。長期的な資金計画をイメージしておくと安心です。

ソニー銀行の住宅ローンの借入期間は最長35年ですが、最長40年の住宅ローンを取り扱っている銀行もあります。借入期間を長くすると、返済負担率を下げることができ、審査に通りやすくなる可能性がありますよ。ただし、利息によって総返済額が多くなる点には注意しましょう。

年収

ソニー銀行の住宅ローンでは、前年度に400万円以上の収入がないと申し込めないルールがあります。

収入が少ないと、ローンの返済が滞るリスクが高まってしまうからです。

- 給与所得者:前年度の年収400万円以上

- 自営業:前年度の申告所得400万円以上

この年収基準は、他行と比較しても高めに設定されています。

たとえばイオン銀行の場合、前年度の年収が100万円以上、PayPay銀行やauじぶん銀行であれば年収200万円以上が条件です。

| 金融機関 | 年収条件 |

|---|---|

| ソニー銀行 | 前年度の年収が400万円以上 |

| イオン銀行 | 前年度の年収が100万円以上 |

| PayPay銀行 | 前年度の年収が200万円以上 |

| auじぶん銀行 | 前年度の年収が200万円以上 |

また、単に年収が多ければ良いわけではなく、借入額とのバランスも重要ですよ。

借入額が大きく「年収に対する返済額の割合(返済負担率)」が高くなると、生活に支障が出ると判断され、審査が厳しくなる可能性があります。

借入額に対して十分な年収があることは、銀行にとって「無理のない返済計画になっているか」を判断する大切なポイントです。

雇用形態・勤続年数

ソニー銀行では、安定した働き方を継続している人なのか、審査でしっかり見られます。

収入が安定して続く見込みがあると、返済も継続できると判断されやすいんです。多額の融資をする銀行にとっては、とても重要な判断材料ですよね。

ソニー銀行では、給与所得者と自営業で働く人が申し込み可能です。

ソニー銀行では、雇用形態について特に制限していません。ただ、前年度年収400万円以上という条件を設けていることから、給与所得者と自営業で働く人が申し込み可能と考えられます。

- 正社員

- 自営業

一方、アルバイト収入や年金収入のみの人は、ソニー銀行の住宅ローンに申し込みができません。

この点を踏まえると、雇用形態が不安定とみなされるケースでは、審査が厳しくなる可能性があります。

- パート

- アルバイト

- 契約社員

- 派遣社員

- 年金生活者

ソニー銀行の場合、勤続年数の制限は設けていません。転職直後でも、申し込み可能と公式サイトにも明記されています!

ですが、勤続年数が長いほど収入が安定していると判断されやすく、審査で有利に働く可能性はあります。

自営業の場合は、直近3年分の確定申告書の提出が必要なので、開業3年以上が実質的な条件となる点に注意しておきましょう。

仕事の安定性と勤続年数の長さは、年収と並ぶ重要ポイントです。

夫婦のいずれかがパート勤務の場合、2人でペアローンを組もうとしても審査に通らない可能性が高いです。後述しますが、ソニー銀行はペアローンの収入条件もやや高めに設定されています。

収入の多さだけでなく、働き方も審査対象になる点は要注意ですね。

信用情報

住宅ローンを申し込むとき、意外と見落としがちな重要ポイントが、信用情報です。

ソニー銀行でも、信用情報は必ず審査されます。

クレジットカードやローンの返済遅れ、債務整理などがあると、記録されます。信用情報機関(CIC、JICCなど)が管理しており、金融機関はこうした情報機関に照会をかけて、審査の判断材料にしています。

ソニー銀行は、信用情報をもとに「これまでお金をきちんと返してきた人かどうか」をチェックしています。

金融機関にとっては、過去の返済実績が、将来の信頼度を測る重要な基準となるのです。

- 61日以上の長期延滞

- 債務整理や自己破産の履歴

- 支払い遅延を繰り返した履歴

たとえ数年前の支払いトラブルでも、一定期間は履歴が残ります。

信用情報は「お金の信頼度」を示す履歴。日常の支払い習慣は、審査の評価に直結するポイントです。

過去の借金や支払い履歴を見られると聞くと、少しドキッとしますよね……。「うっかり払い忘れ」が記録に残ることもあるので、クレジットカードの扱いには日頃から注意したいですね!

健康状態

原則として、団体信用生命保険に加入できる健康状態でなければ、ソニー銀行の住宅ローン審査には通りません。

団体信用生命保険は、万が一ローン契約者が亡くなったり高度障害になったりした場合に、ローン残高を保険でカバーする制度です。加入できなければ、金融機関としては大きなリスクとなってしまいます。

健康状態によっては通常の団体信用生命保険に加入できない場合もあるため、病歴や通院状況を整理しておくと安心ですよ。

- 持病の有無と内容

- 通院歴はあるか

- 服薬の状況

団体信用生命保険に加入するために虚偽の情報を申告してしまうと、契約解除となり、万が一のことが起きても保障を受けられません。審査に通るか不安でも、正直に申告をしてくださいね。

ソニー銀行では、持病がある人でも加入しやすい「ワイド団信」も選べます。

健康状態はどうしようもない部分もありますが、条件が厳しいなと感じたら、保険タイプを見直してみるのも手ですね!

申し込み時には健康状態の告知が求められます。不安な人は、事前に保険会社や銀行に相談しておくと安心ですよ。

購入物件の担保評価

ソニー銀行では、購入予定の「物件そのもの」の価値も審査対象です。

住宅ローンの対象となる物件が、担保として十分な価値を持っているかどうかをチェックします。

金融機関にとって、返済が滞った場合に、その物件を売却してローンの回収ができるかどうかが重要だからです。

- 都市部のマンション

- 築浅の一戸建て

- 駅から近く利便性が高い場所

- 再建築不可物件

- 築年数が古く修繕が必要な物件

- 私道負担がある土地

- 人口減少エリアにある物件

希望の物件があっても、担保評価が低いと、借入可能額が減ったり、最悪の場合ローンが組めないこともあります。

筆者は当時、まったく担保評価を意識せずにローンを申請していました……!たまたま審査が通ったからよかったものの、審査でチェックされるので、物件条件の把握は必須ですね。

「どんな物件を買うか」も審査の一部です。物件が担保としてどう評価されるか、事前に確認しておきましょう!

国籍・在留資格

ソニー銀行の住宅ローンは、日本国籍または永住権のある外国籍の人が対象です。

住宅ローンは、数十年にわたる契約。国内に安定した生活基盤があり、長期間にわたって返済していけるのかを審査で判断します。

一時的な滞在者だと、返済期間中に帰国の可能性があるため、金融機関としてはリスクが高くなってしまうのです。

- 日本国籍の人

- 永住者の在留資格を持つ人

- 留学生

- 技能実習生

- 短期滞在ビザなど、一時的な在留資格の人

国籍・在留資格は「申し込めるかどうか」を左右する前提条件。事前にしっかり確認しておきましょう。

ソニー銀行住宅ローンの審査に落ちる人の特徴

住宅ローンに申し込むとき、「もし落ちたらどうしよう……」と不安になりますよね。

筆者もローンを申し込むときは、審査に通るかすごく心配でした!家づくりで夢が膨らんでいるのに、審査落ちで諦めるのはつらいですもんね。

住宅ローン審査が通過するかは予想しづらく、とりあえず申し込んでみるしかないと思ってしまいがち。でも実は、審査に落ちやすい人にはいくつかの共通した傾向があるんです!

ここでは、ソニー銀行の住宅ローンで審査に落ちやすい5つのパターンをご紹介します。

自分に当てはまるものがないか、チェックしながら読み進めてみてくださいね。

信用情報に延滞や事故歴がある

信用情報にキズがあると、住宅ローンの審査に通るのは難しくなります。

ソニー銀行では、過去のローンやクレジットの返済状況を通じて、今後きちんと返済を続けられる人かどうかを判断しています。延滞や事故歴があると、「返済が滞るかもしれない」と見なされるため、審査では不利になるんです。

「とくに借金なんてしていないのに……」という人でも、以下のケースに当てはまっていませんか?

- カードの引き落とし日に残高不足で支払いが何度も遅れた

- スマホや家電の分割払いを滞納したことがある

- 車や教育ローンの返済が長期延滞になった

支払う意思はあるのに遅れてしまった場合でも、信用情報に記録として残ってしまうと影響を受ける可能性があります。

筆者も過去に、カードの引き落とし日直前に残高不足に気づいて、ヒヤッとした経験があります。普段気をつけていても、支払いが遅れてしまうケースもあるので気をつけたいですね。

過去の支払いトラブルが審査に響くケースは多く、審査で落ちてしまう可能性が高いので気をつけましょう!

年収や雇用形態に不安がある

収入や雇用形態が安定していないと、審査に落ちやすくなります。

住宅ローンは何十年もかけて返済していく長期の契約。そのため、ソニー銀行は「継続的に返済できるだけの安定した収入があるかどうか「前年度の年収は400万円以上か」などを重視します。

収入が不安定な状況だと、将来返済できなくなるリスクがあると判断されてしまうのです。

- 前年度の年収が400万円を下回っている

- 正社員からパート・契約社員・派遣社員などに雇用形態が変わった

- パートやアルバイトのみで生計を立てている

収入額と雇用状況、どちらも長期的な視点で評価されることを覚えておきましょう。

ソニー銀行では収入と雇用形態について明確な基準があるので、条件を満たしていないと、審査落ちとなる可能性が高そうです。

転職して間もない

ソニー銀行は、勤続年数の申し込み条件を設けていません。

しかし、転職直後は収入や勤務状況の継続性に不安があると見なされ、審査通過が厳しくなる可能性は十分考えられます。

職場が変わったばかりだと、書類だけで収入の安定性を判断するのが難しくなるため、審査で慎重に見られがちなんです。

とくに、前職と全く異なる業種へ転職した場合や、自営業に切り替えたばかりのケースは要注意!

- 転職して3ヶ月以内で試用期間中

- 起業してからまだ1年未満

- 前職とまったく異なる職種に転職したばかり

収入が400万円以上あるのに審査に落ちる場合は、転職直後というタイミングが審査に影響している可能性があります。

筆者の場合は、ちょうど転職の予定がなかったので通過しましたが、タイミング次第ですよね。転職予定があるなら、申し込む時期を慎重に検討したほうが良いかもしれません。

年収に対して借入希望額が多すぎる

年収に対して借入希望額が大きすぎると、審査に通りにくくなります。

銀行は返済負担率をチェックし、無理のない返済計画になっているかを判断しています。負担が大きすぎると「返済が続けられなくなるリスクがある」と判断され、審査に通らないケースがあるんです。

ソニー銀行は、返済負担率の基準を公表していません。一般的な目安の35%と仮定した場合であれば、基準内での借入可能額は以下のようになります。

借入可能額の目安(※返済期間35年・固定金利1%の場合)

| 年収 | 最大借入額の目安(返済負担率35%) |

|---|---|

| 400万円 | 約4,100万円 |

| 500万円 | 約5,100万円 |

| 600万円 | 約6,200万円 |

「いくら借りたいか」ではなく「いくらなら返していけるか」を基準に、現実的な予算で計画を立てることが大切です!

家探しをしていると、夢が膨らんで予算まで大きくなりがち。筆者も最初は予算を上げていましたが、年収とのバランスを見直して借入額を減らしました。実際、そのほうが安心して返済できますよ!

団体信用生命保険に加入できない健康状態

団体信用生命保険に加入できないと、住宅ローンの申し込みそのものが難しくなります。

ソニー銀行では、団体信用生命保険への加入が住宅ローン契約の前提条件。

そのため年収や信用情報に問題がなくても、健康状態に問題があり、団体信用生命保険に加入できない場合は審査に通らない可能性があります。

- がんや心疾患などの重大な既往歴がある

- 現在も治療・通院中の病気がある

告知内容に不安がある人は、事前に保険の加入条件を確認しておくと安心です。

もし団体信用生命保険に加入できなかったら、万が一のことがあった時にローン残高を家族が背負うことに。それは絶対避けたいですよね。だからこそ、保険加入条件はローンの可否そのものを左右するポイントなんです。

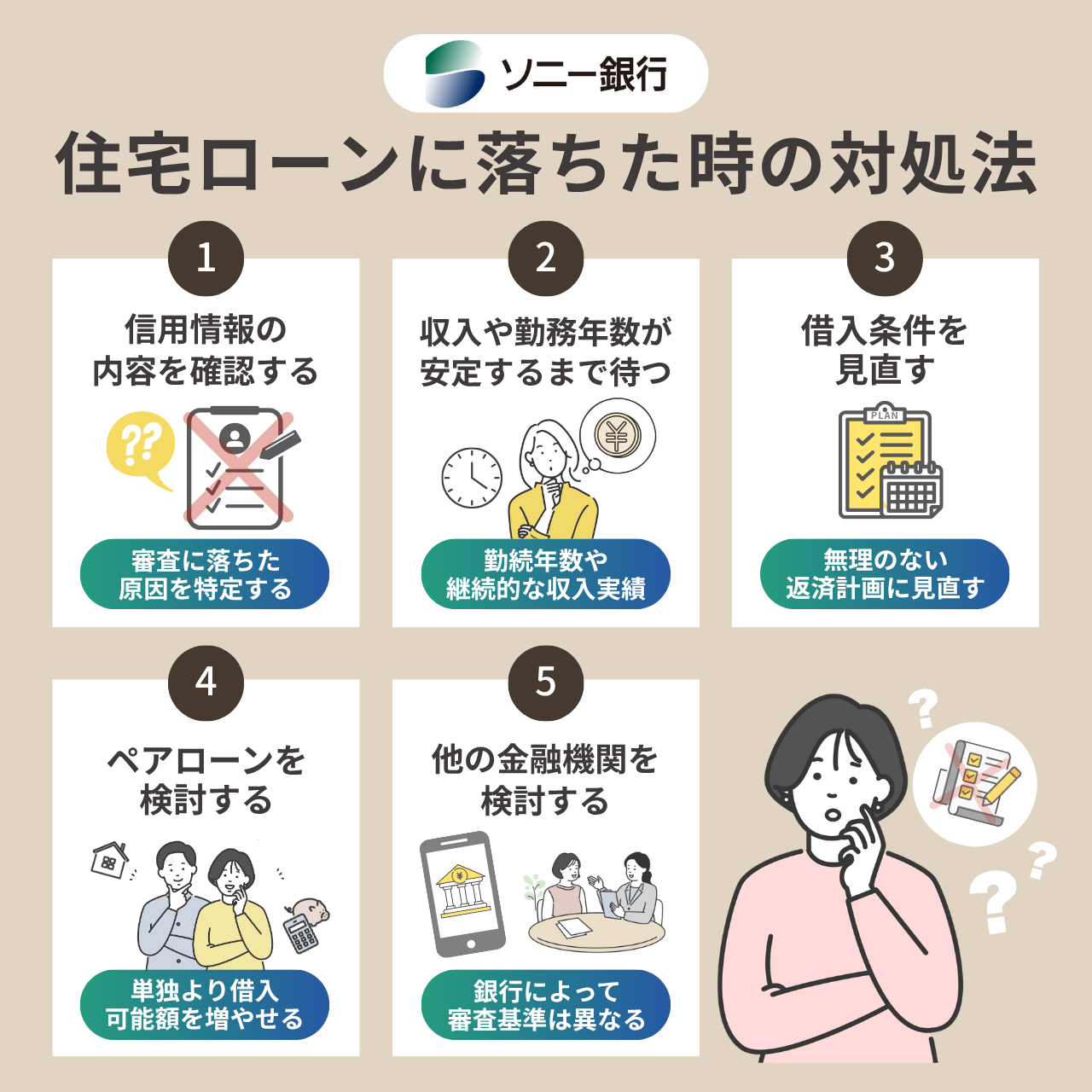

ソニー銀行の住宅ローンに落ちた時の対処法

住宅ローンの審査に落ちると、「もう家は買えないのかも……」と落ち込んでしまいますよね。

ですが、落ちたからといってすべてが終わるわけではありません!原因をしっかり確認し、対策を立てれば、再チャレンジできる可能性は十分ありますよ。

ここでは、ソニー銀行の住宅ローン審査に落ちたときに試したい5つの対処法をご紹介します。

信用情報の内容を確認する

まずは信用情報をチェックして、審査に落ちた原因を特定しましょう。

延滞や債務整理などの記録が残っていると、審査でマイナス評価となる可能性が高くなります。知らないうちにネガティブな情報が残っていることもあるため、信用情報機関で確認することが大切です。

- クレジットカードの引き落としが何度か失敗していた

- スマホの分割払いが一部未払いのままだった

- 5年以上前に債務整理をした記録がまだ残っていた

信用情報はCICやJICCなどの機関に申請すれば、開示してもらえます。手数料が1,000円前後かかりますが、一度申請すれば、現在残っている自分の履歴をすべて確認できますよ。

筆者も住宅ローン審査前に、CICで開示請求をしました!自分の履歴が分からないまま審査に臨むより、断然安心できるのでオススメです。

自分の信用情報を把握しておくことは、次の審査に向けた対策の第一歩!不安な場合は、まず確認から始めてみてくださいね。

収入や勤務年数が安定するまで待つ

セルフチェックの結果、収入の安定性に問題があると感じた場合は、少し時間を置いてから再チャレンジするのも有効です。

ソニー銀行では、安定した返済能力があるかどうかを確認しています。勤続年数や継続的な収入実績があると、審査に良い印象を与えられますよ!

- 転職後は半年~1年以上の勤務実績を作る

- 自営業の場合は3年以上の確定申告実績を積む

- パート・アルバイトから正社員への転職を検討する

時間を味方にすれば、審査の評価も変わります。安定した時期を見計らって、再挑戦してみましょう!

一定の勤務実績を重ねれば審査の通過率が上がるなら、再チャレンジは焦らないほうが得かもしれません。

借入条件を見直す

借入希望額や返済期間を見直すことで、審査に通りやすくなるケースもあります。

年収に対して借入額が多すぎると、「返済が難しくなるのでは?」と判断され、審査に落ちる原因になります。無理のない返済計画に見直すことで、再申請の可能性が高められますよ。

次の3つを検討してみましょう!

- 返済期間を延ばして月々の返済額を減らす

- 頭金を増やして借入額を減らす

- 物件価格を見直して予算を抑える

無理のない住宅ローンの返済額は、年収の25%以内が理想とも言われています。

たとえば年収400万円の人なら、年間返済額は100万円。つまり、月8.3万円以内が目安です。

理想を叶える家づくりは重要ですが、現実の予算とのバランス調整も大切。無理のない範囲で計画すれば、審査に通りやすいだけでなく、将来も安心して返済を続けられますよ。

審査に落ちた原因が「借りすぎ」かもしれないと感じたら、予算や計画を一度見直してみましょう。ほんの少しの調整が、審査通過のカギです!

ペアローンを検討する

借入希望額が大きすぎると感じているなら、ペアローンで審査の突破口が開けるかもしれません。

ペアローンは、1つの物件に対して、夫婦で住宅ローンを組む方法です。2人がそれぞれの年収に対してローンを組むため、単独で申し込むよりも世帯全体で借入可能額を増やせるメリットがあります。

ペアローンを利用する場合、申し込む前に次の3点に注意してくださいね。

- 2人とも年収400万円以上であること

- 離婚や収入変化などのリスクも想定しておく

- 借入金額や返済割合は、事前にしっかり相談して決める

とくに注意が必要なのが、年収条件。

ソニー銀行では、収入の合算ができません。つまり、2人の収入を合算して審査に通すのではなく、それぞれが審査を受けて年収基準をクリアする必要があるんです。

2人とも年収400万円以上である共働き夫婦が対象となるため、条件はやさしいとは言えません。それでも借入額を落とさずに申し込みやすいため、検討する価値はありますよ!

ソニー銀行はペアローンでも収入条件が緩くなるわけではないので、2人とも年収をしっかり確認しておきましょう!

他の金融機関を検討する

ソニー銀行でどうしても審査が通らない場合は、他の金融機関の住宅ローンにも目を向けてみましょう。

銀行によって審査基準は異なるため、同じ条件でも別の金融機関なら通ることがあります。他行の住宅ローンを探すときは、複数を比較してくださいね。

- 地方銀行や信用金庫で、対面相談をしてみる

- フラット35など、比較的審査基準が穏やかなローンも選択肢に入れる

- メガバンクやネット銀行の条件を比較してみる

ひとつの審査結果だけで落ち込まず、視野を広げて比較検討してみましょう。あなたに合う金融機関が、きっと見つかるはずです!

借入額の調整やペアローンなどを検討してもソニー銀行が難しいときは、ぜひ選択肢を広げてみてください。審査に落ちたときこそ、自分にピッタリの住宅ローンを考える良い機会かもしれません。

まとめ:ソニー銀行の審査に備えて、住宅ローンをスムーズに始めよう

この記事では、ソニー銀行の住宅ローン審査基準や、審査に落ちたときの対処法について解説しました。

- ソニー銀行の審査項目は年齢、国籍、年収、勤務状況、信用情報、健康状態、担保評価

- 審査が不安でも、事前に対策を講じることで通過率を上げられる

- 審査に落ちたら、信用情報や借入条件を確認して再チャレンジしよう

ソニー銀行の住宅ローンは、基準をクリアしていれば決して通過が難しいわけではありません。

ですが、信用情報や収入面で問題があると厳しく見られるため、事前準備が大切です!

事前に条件をしっかり確認しておけば、「落ちるかも」と不安を抱えずに済みます。ぜひ、自分の状況と審査基準を見比べて、今のうちにできる対策を進めてくださいね!

住宅ローンは長期間の返済が続く大きな選択です。家族が安心して暮らせる家づくりのために、しっかり準備をしてソニー銀行でのローン審査に挑みましょう。

マイホームは高額の買い物だからこそ「自分の年収で、本当に審査に通るの?」と不安になりますよね。年収は源泉徴収票などの書類でしっかり確認して、条件を満たすかチェックしておきましょう!