マイホームを購入するために、住宅ローンを検討すると思います。

「ペアローンを組めば借入上限を増やせますよ」と、不動産会社や金融機関の担当者から紹介されるケースが最近多いです。

そこで、この記事ではペアローンの仕組みを解説した後に、ペアローンのメリット・デメリット、ペアローンを上手に活用するための注意点を紹介していきます。

ペアローンなんて初めて聞いたという人だけでなく、どの銀行がおすすめなのか知りたいという人の役に立つ記事になっているため、最後まで読んでください。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

ペアローンとは

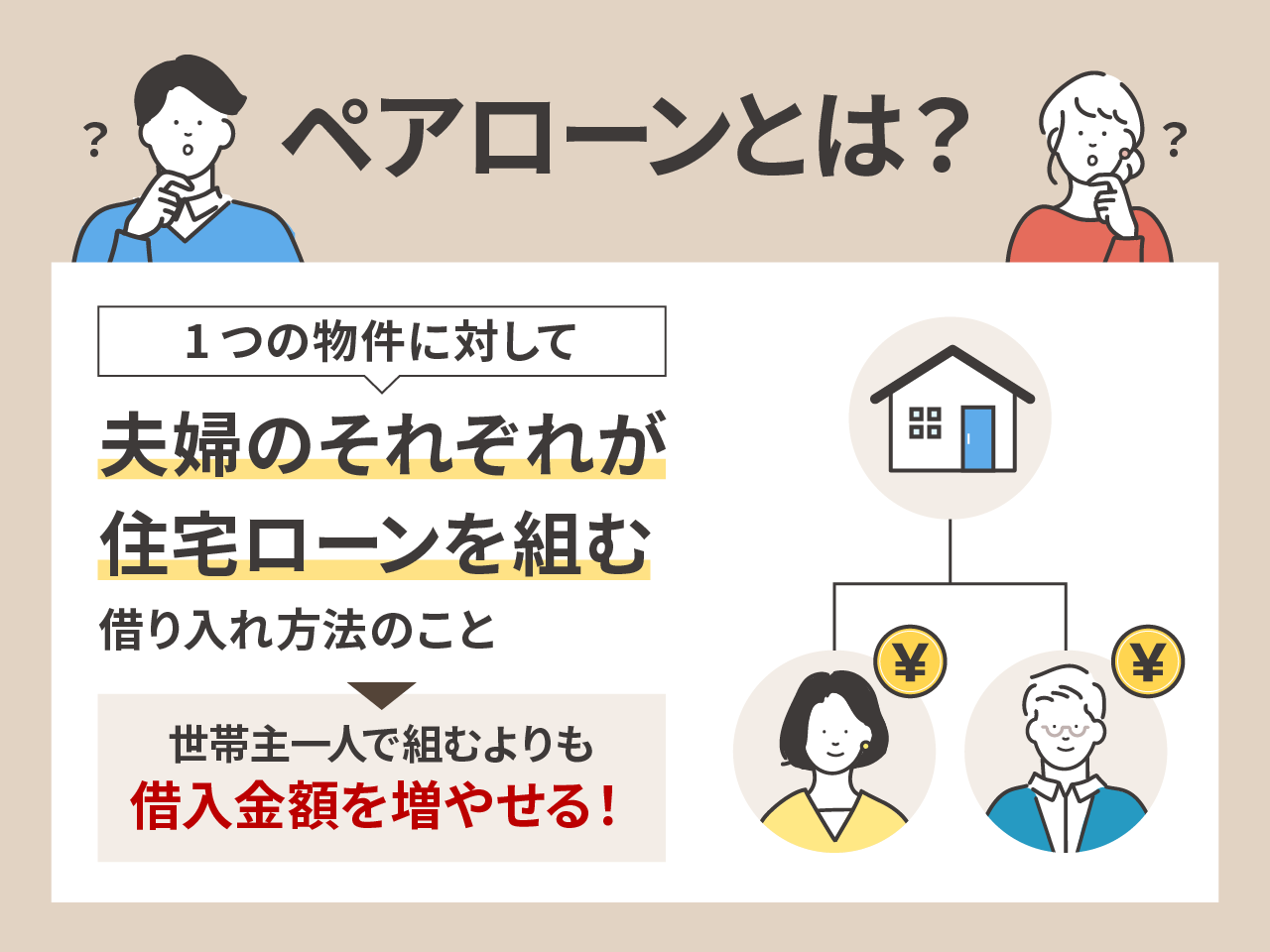

ペアローンとは、1つの物件に対して”夫婦のそれぞれが住宅ローンを組む”借り入れ方法のことです。

夫婦がそれぞれ住宅ローンを組むため、世帯主一人で住宅ローンを組む場合と比べて、借入金額を増やすことができます。

共働き世帯が増えたこと、マンション価格が高騰している背景から、近年住宅ローンをペアローンで組む人が増えています。

Yahoo!ニュースによると、2023年の首都圏の新築分譲マンション購入者のうち33.9%がペアローンを組んでいます。

引用元:Yahoo!ニュース

「億ション」という言葉を聞いたことがあるように、現在の東京都23区のマンションは1人で組む住宅ローンではとても購入できる金額ではないのです。

そのため、首都圏を中心に不動産価格の上昇が見込まれるため、今後もペアローンの利用者は増えていくと考えられます。

ペアローンで住宅ローンを組むメリット・デメリット

「ペアローンで組んだほうが借入金額が増えるし良さそう」と思うかもしれませんが、実はデメリットもあります。

メリットとデメリットを理解せずに、安易にペアローンを組んでしまうと返済が困難になるかもしれません。

そこで、以下にぺアローンのメリットとデメリットをまとめました。

1つずつ解説していきます。

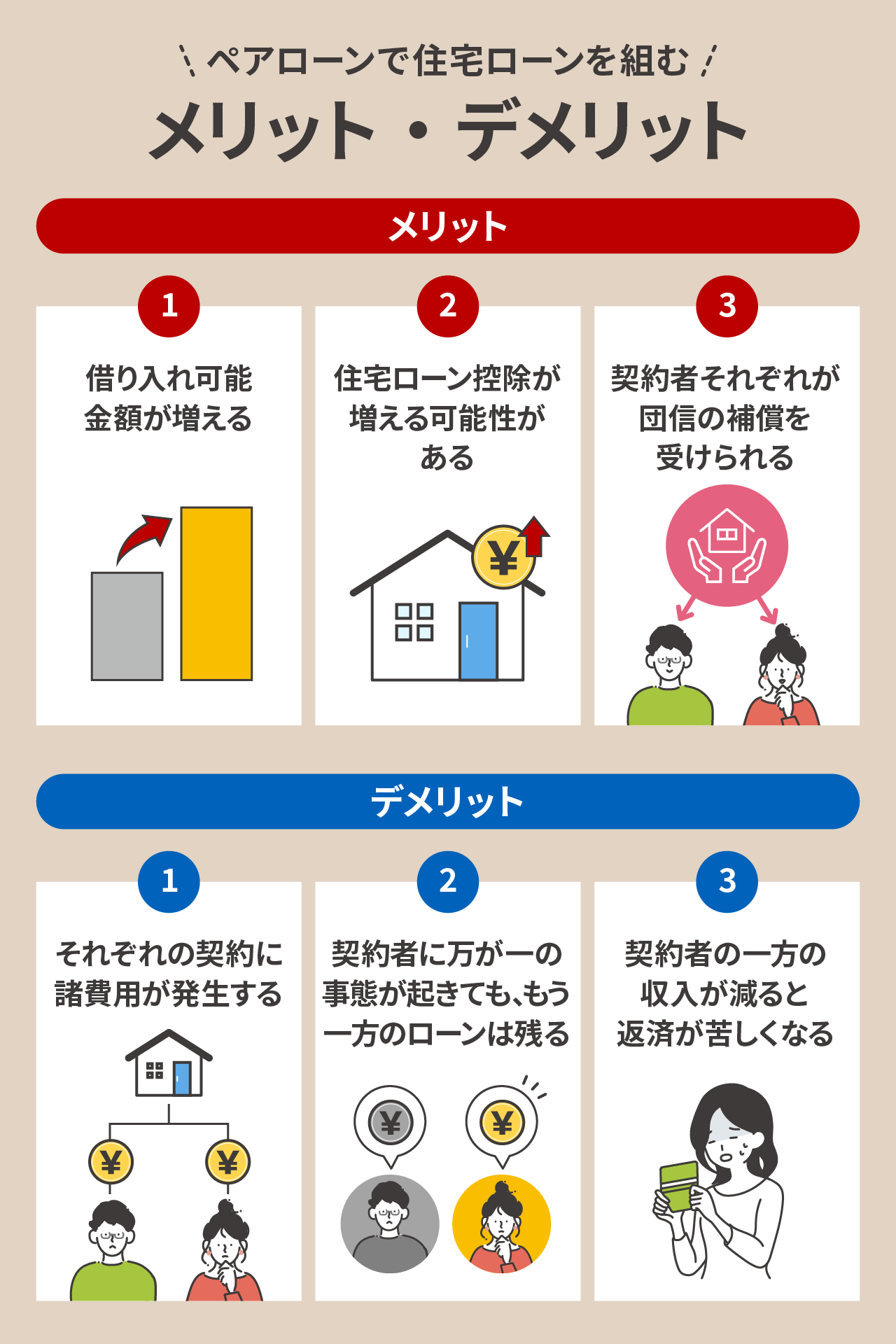

ペアローンのメリット1:借り入れ可能金額が増える

ペアローンを活用すると、単独で住宅ローンを組んだ場合と比較して借り入れ可能額を増やせます。

なぜなら、夫婦がそれぞれの収入に応じて住宅ローンを組む借り入れ方法だからです。

具体例を挙げて説明していきます。

- 年収500万円の夫が単独で住宅ローンを借りる場合

- 年収500万円の夫と年収450万円の妻とペアローンを組んだ場合

この2つのパターンで借入上限額を比較していきます。

住宅ローンは年収の8倍まで借りられるものとすると、以下のようになります。

| ①単独で組む住宅ローン | 500万円×8倍=4,000万円 |

|---|---|

| ②ペアローン | (500万円+450万円)×8倍=7,600万円 |

ペアローンを活用することで借入上限額を増やすことができるため、購入できる物件の選択肢を広げられます。

ペアローンのメリット2:住宅ローン控除が増える可能性がある

ペアローンを活用すると、住宅ローン控除の恩恵を最大限受けることができます。

ペアローンの場合、夫婦それぞれが住宅ローン控除を活用できるため、控除額が増える可能性があります。

例えば、夫が単独で住宅ローンを組んだ場合、最大28万円分の住宅ローン控除しか受けられません。

しかし、ペアローンを組んで夫婦それぞれ4,000万円の住宅ローン残高があると、合計で56万円の住宅ローン控除が受けられます。

つまり、ペアローンを組むと最大で28万円の控除を受けられる可能性があるわけです。そのため、「節税」という観点からも、メリットがあります。

ペアローンのメリット3:契約者それぞれが団体信用生命保険の補償を受けられる

夫婦でペアローンを組むと、それぞれが団体信用生命保険に加入できるため、夫婦のどちらか一方に万が一の事態が起きた際に、補償を受けられます。

団体信用生命保険(通称:団信)とは、住宅ローン契約者が死亡や高度障害などの状態になると、その時点の住宅ローンの残高を保険会社が代わりに支払ってくれる仕組みのことです。

- がん保障特約付き団信

- 3大疾病特約付団信

- ワイド団信

ペアローンの場合、夫婦どちらかが死亡、高度障害になると団信の保障を受けられます。

ペアローンのデメリット1:それぞれの契約に諸費用が発生する

ペアローンは夫婦2人分の契約をするため、事務手数料や保証料などが二重で発生して諸費用が高くなるケースがあります。

多くの金融機関では、事務手数料を「借入金額×一定の料率」の定率型を採用しているため、ペアローンにしても金額の増減はありません。

しかし、住宅ローンの契約1本に対して〇万円の定額型を採用している銀行については、ペアローンにすると事務手数料が高くなる可能性があります。

また、諸費用には契約書に貼る「印紙代」や抵当権設定登記のための「司法書士への報酬」も発生します。

一般的に、これらの費用はペアローンにすると上乗せされて高くなるため、諸費用が2倍とまではいきませんが、高くなると考えておきましょう。

ペアローンのデメリット2:契約者に万が一の事態が起きても、もう一方のローンは残る

ペアローンを組むと、夫婦のどちらか一方が死亡したり、高度障害の状態になると、団信の保障を受けられると解説しました。

しかし、すべての住宅ローン返済が免除されるわけではありません。

団信の保障を受けられるのは、万が一の状態になった人の借入金額のみが対象となります。

5,000万円の住宅ローンを以下の割り振りでペアローンを組むとします。

- 夫が3,000万円

- 妻が2,000万円

この場合に、夫に万が一の事態が起きた場合、団信の対象になるのは夫が組んでいる3,000万円分のみになります。

つまり、妻が組んでいる2,000万円の住宅ローンは返済しなければならないので理解しておきましょう。

しかし、どちらかに万が一が起きた際に、2人分の住宅ローン返済がなくなる「ペアローン向け連生団信」もあるため、リスクに備えたい人は検討するといいでしょう。

ペアローンのデメリット3:契約者の一方の収入が減ると返済が苦しくなる

ペアローンは夫婦の合計収入をもとに住宅ローンを組むため、どちらか一方の収入が減ると返済が苦しくなります。

- リストラにより、収入が途絶える

- 出産、育児により収入が減る

- 病気により働けなくなった

- 景気が悪くてボーナスが出なかった

このような状況になったとしても、ローンは毎月返済しなければなりません。

そのため、子供の教育費として貯めていた貯金を住宅ローンの返済に充てざるを得ないといった状況が生じる可能性があります。

将来のライフイベントを見据えて、返済計画を立てた上でペアローンを組む必要があります。

ペアローンに限らず、毎月の返済金額を無理なく返済できる金額に抑えることが住宅ローンを組むポイントですよ。

万が一、収入が減ってローンの返済が難しくなった場合は、金融機関に相談してみましょう。借入期間を延ばして毎月の返済額を抑えることができるかもしれません。

ペアローンができる住宅ローンおすすめランキング!手数料・金利を比較

ペアローンを組むことで物件の選択肢を広げられますが、全ての金融機関でペアローンが組めるわけではありません。

ここからは、ペアローンが組める住宅ローンを7つ紹介していきます。

1つずつ解説していきます。

1位:auじぶん銀行 低金利で返済金額を抑えたい人におすすめ

| 金利タイプ | 変動金利・固定金利 |

|---|---|

| 金利 | 変動金利:0.344%~ 固定金利:1.640% ※10年固定、借入総額が物件価格の80%以下の場合 |

| 繰り上げ返済手数料 | 一部繰り上げ返済:無料 全額繰り上げ返済:固定金利特約適用中は33,000円(税込) |

| 融資金額 | 500万円以上2億円以下 |

- モバイルや電気など、他auサービスのご利用で最大0.15%引下げ

- 2024年 オリコン顧客満足度調査で、金利・団体信用生命保険の充実さでNo1

- ペアローン連生団信あり

auじぶん銀行は、業界トップクラスの低金利で住宅ローンを提供しています。また、ネット銀行のため24時間いつでもネットから申し込みができます。

「返済金額をなるべく抑えたい」という方には、auじぶん銀行の住宅ローンがおすすめです。

2位:PayPay銀行 団信で万が一の補償を手厚くしたい人におすすめ

| 金利タイプ | 変動金利・固定金利 |

|---|---|

| 金利 | 変動金利:0.420%~ 固定金利:1.495% ※10年固定、借入総額が物件価格の90%以下の場合 |

| 繰り上げ返済手数料 | 一部繰り上げ返済:ネット無料 全額繰り上げ返済:33,000円(税込) |

| 融資金額 | 500万円以上2億円以下(10万円単位) |

- 住宅ローン診断サービス「モゲチェック」の住宅ローンランキング5項目でNo.1

- 団信の無料加入範囲が広く、ペアローン連生団信もあり

- 定期自動入金サービスを使えば、メインバンクを変えずに返済が可能

日本で初めてネット銀行が住宅ローンを提供したのが、PayPay銀行(旧ジャパンネット銀行)です。

ネット銀行のため、金利が低いのはもちろんですが、団信のカバー範囲も広く補償が手厚い印象の住宅ローンです。

「万が一の時の補償を手厚くしたい」という方には、PayPay銀行の住宅ローンがおすすめです。

3位:三菱UFJ銀行 実店舗のあるメガバンクで借りたい人におすすめ

| 金利タイプ | 変動金利・固定金利 |

|---|---|

| 金利 | 変動金利:0.345%~ 固定金利:1.610%~1.690% ※10年固定 |

| 繰り上げ返済手数料 | 一部繰り上げ返済:ネット無料 全額繰り上げ返済:22,000円(税込)~ |

| 融資金額 | 500万円以上2億円以内(10万円単位) |

- ネットバンク並みの低金利で住宅ローンの融資を受けることが可能

- 妊娠中または出産後6か月以内の女性は金利の優遇を受けられる

- 健康上の問題がある人でも、ワイド団信への加入が可能

- リフォームローンを借りる際に年0.5%の金利が優遇される

三菱UFJ銀行の住宅ローンの特徴は、「最低0.345%(変動金利)」とネット銀行と比較しても低い金利でローンを組めることです。

出産前後の女性は申告すると、1年間、年0.2%の金利優遇を受けることができます。

「住宅ローンを借りる際は、信用できるメガバンクが良い」という人は、三菱UFJ銀行の住宅ローンがおすすめです。

4位:SBI新生銀行 転職直後に住宅ローンを借りたい人におすすめ

| 金利タイプ | 変動金利・固定金利 |

|---|---|

| 金利 | 変動金利:0.410%~ 固定金利:1.530% ※10年固定、借入金額が購入価格の90%以内の場合 |

| 繰り上げ返済手数料 | 一部繰り上げ返済:ネット無料 全額繰り上げ返済:原則無料 |

| 融資金額 | 500万円以上3億円以下(10万円単位) |

- 転職直後や築古物件でも審査に通りやすい

- 仮審査がなく本審査1回のみのため、審査がスムーズ

- 繰り上げ返済の手数料が原則無料

- 申込者に対して1人の専任スタッフが付くため、サポートが安心

転職直後や築古物件を購入する場合は、住宅ローンの審査に通りづらい傾向にありますが、SBI新生銀行で住宅ローンの融資を受ける場合は、審査に通りやすいと言われています。

私は転職直後にマイホームを購入したため、ネット銀行のローンの審査が通らないことがありました。

そのため、「転職して間もないけど、マイホームの購入予定がある」という人は、SBI新生銀行の住宅ローンを検討してみると良いでしょう。

5位:ソニー銀行 補償が充実した住宅ローンを利用したい人におすすめ

| 金利タイプ | 変動金利・固定金利 |

|---|---|

| 金利 | 変動金利:0.547%~ 固定金利:2.163% ※10年固定 |

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | 500万円以上2億円以内 |

- 2024年 オリコン顧客満足度調査で、住宅ローンの総合ランキングでNo.1

- 金利タイプの変更に手数料がかからない

- がん診断時のサポート内容が手厚い

- 85歳までローンの返済が可能

ソニー銀行の住宅ローンは、2024年のオリコン顧客満足度 総合ランキングで第1位となりました。

また、「がん団信100」に加入すれば、がん診断時に住宅ローン残高を100%補償するだけでなく、100万円の支給があります。

「補償が充実している住宅ローン金利を利用したい」といった方には、ソニー銀行の住宅ローンがおすすめです。

6位:住信SBIネット銀行 返済期間を長く毎月の返済額を抑えたい人におすすめ

| 金利タイプ | 変動金利・固定金利 |

|---|---|

| 金利 | 変動金利:0.448%~ 固定金利:1.553% ※10年固定、借入金額が購入価格の80%以内の場合 |

| 繰り上げ返済手数料 | 一部繰り上げ返済:無料 全額繰り上げ返済:固定金利特約適用中の場合は33,000円(税込) |

| 融資金額 | 500万円以上3億円以下(10万円単位) |

- 50年ローンが可能で、毎月の返済額を抑えられる

- 団信の補償範囲が広く、万が一に備えられる

- ネット銀行だが、SBIマネープラザを活用すると店舗での対面相談が可能

住信SBIネット銀行で住宅ローンを借りると、最大で返済期間を50年とすることも可能です。

そうすることで、毎月の返済額を減らして、住宅ローン控除の恩恵を最大限に受けられます。

「返済期間は長くても、毎月の返済額を抑えたい」という方には、住信SBIネット銀行がおすすめです。

7位:イオン銀行 イオングループで買い物をする人におすすめ

| 金利タイプ | 変動金利・固定金利 |

|---|---|

| 金利 | 変動金利:0.780%~ 固定金利:1.540% ※10年固定 |

| 繰り上げ返済手数料 | 一部繰り上げ返済:無料 全額繰り上げ返済:55,000円(税込) |

| 融資金額 | 200万円以上2億円以内 |

- イオングループでのお買い物が5%OFF

- Web・店舗どちらからでも住宅ローンの申し込みが可能

- 金利の上乗せなく「全疾病団信」への加入が可能

ネット銀行の場合、基本的にはWeb経由での申し込みしかできませんが、イオン銀行の場合、Web以外にもイオン店舗から申し込みができます。

また、イオングループで買い物をする際に毎回5%OFFされるのは大きな魅力です。

「イオングループで買い物をする機会が多い」といった方には、イオン銀行の住宅ローンがおすすめです。

ペアローンをうまく活用するコツと注意点

ペアローンを上手に活用すると、借入可能額を増やし、住宅ローン控除を増やせる可能性がありますが、その反面、注意点もあります。

ここでは、ペアローンを上手く活用するための注意点を3つ解説していきます。

借入金額は単独で返済可能な金額に抑える

ペアローンを借りる際は、夫婦どちらか一方の収入で返済できる金額に抑えるのがポイントです。

ペアローンを組むと借入上限を増やせるメリットがありますが、当然その分返済額が多くなります。

育児に専念すると収入は減りますし、病気で長期間仕事を休んでしまうと収入は途絶えてしまいます。

契約者の片方の収入が減ったとしても、もう一方の収入で返済ができる金額に抑えておくとよいでしょう。

住宅ローンの返済期間は最大で50年まで設定できるため、返済期間を長くして毎月の返済を抑えるのも一つの手です。

最適な団信のプランに加入する

ペアローンにかかわらず、民間の住宅ローンを組む際には、団信への加入が必須となっています。

しかし、住宅ローンを提供する金融機関によって、団信の内容はさまざまです。例えば、がん団信が付いていても

- 返済金額の全額が免除される

- 返済金額の5割が免除される

と加入する団信や金融機関によって補償範囲が異なります。

私が借りた住宅ローンにはがん団信が付いていて、がんになると残高の返済義務がなくなります。

ペアローンの場合は、それぞれ別のプランで団信に加入できるため、適切なプランを選ぶのがポイントです。

離婚した時のことを想定しておく

「離婚した時の扱いが難しいです」

不動産会社や金融機関からペアローンを提案される際に、必ず言われます。実際に、自分がペアローンを提案された時に言われました。

少し難しい話になりますが、ペアローンを組んで物件を購入すると、借入額に応じた割合での共有持ち分になります。

そのため、仮に離婚してしまうと、以下の課題が発生します。

- 物件にはどちらかが住み続けるのか?

- 売却するなら、その振り分けはどうするのか?

離婚時のリスクを考慮した上でペアローンの利用を検討する必要があります。

ペアローンで住宅ローンを組む際によくある質問

最後に、ペアローンで住宅ローンを組む際によく聞かれる質問をまとめました。

ペアローンをご検討の方は、ぜひ確認してください。

住宅ローン減税は「住宅ローンの年末残高(上限4,000万円分※)×0.7%」が控除されるため、夫婦それぞれの住宅ローンの年末残高が4,000万円以上の場合、控除額は2倍になります。

※省エネ基準適合住宅の場合

一方で、連帯債務は、夫婦のうち1人が主債務者、もう一人は連帯債務者として1本の住宅ローンを組む借り入れ方法です。

どちらも借入可能額を増やすことができますが、諸費用や住宅ローン控除、団信の加入要件が異なります。

まとめ:ペアローンを上手に活用して理想のマイホームを購入しよう

この記事では、ペアローンについてメリット・デメリットだけでなく、各金融機関の商品を紹介してきました。

- ペアローンを組むメリットは

①借入上限を増やせること

②住宅ローン減税の金額を増やせる可能性があること

③それぞれの契約に団信を付けられること - 毎月の返済金額を無理なく返済できる金額に抑えた方がいい

今後も不動産価格の上昇は見込まれるため、特に首都圏では単独での住宅ローンだとマイホームの購入は難しいでしょう。

そのため、今後もペアローンの利用者は増えていくと思います。

メリット・デメリットを正しく理解して、不動産購入時にペアローンを組むべきか判断できるようにしておきましょう。

住宅ローン控除とは、「住宅ローンの年末残高(上限4,000万円分※)×0.7%」を税金から控除できるお得な制度のことです。 ※省エネ基準適合住宅の場合