「頭金ないけど貯めた方がいいのかな・・・」

「頭金なしで住宅ローン借りるならどの銀行がいいんだろう・・・」

頭金なしでも住宅ローンは組めるのか、どの金融機関を選べばいいのか、不安に思うことはたくさんありますよね。

この記事では、頭金なしで住宅ローンを組む際のメリット・デメリットから、おすすめの金融機関ランキングまで徹底解説します。賢く住宅ローンを選びましょう!

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

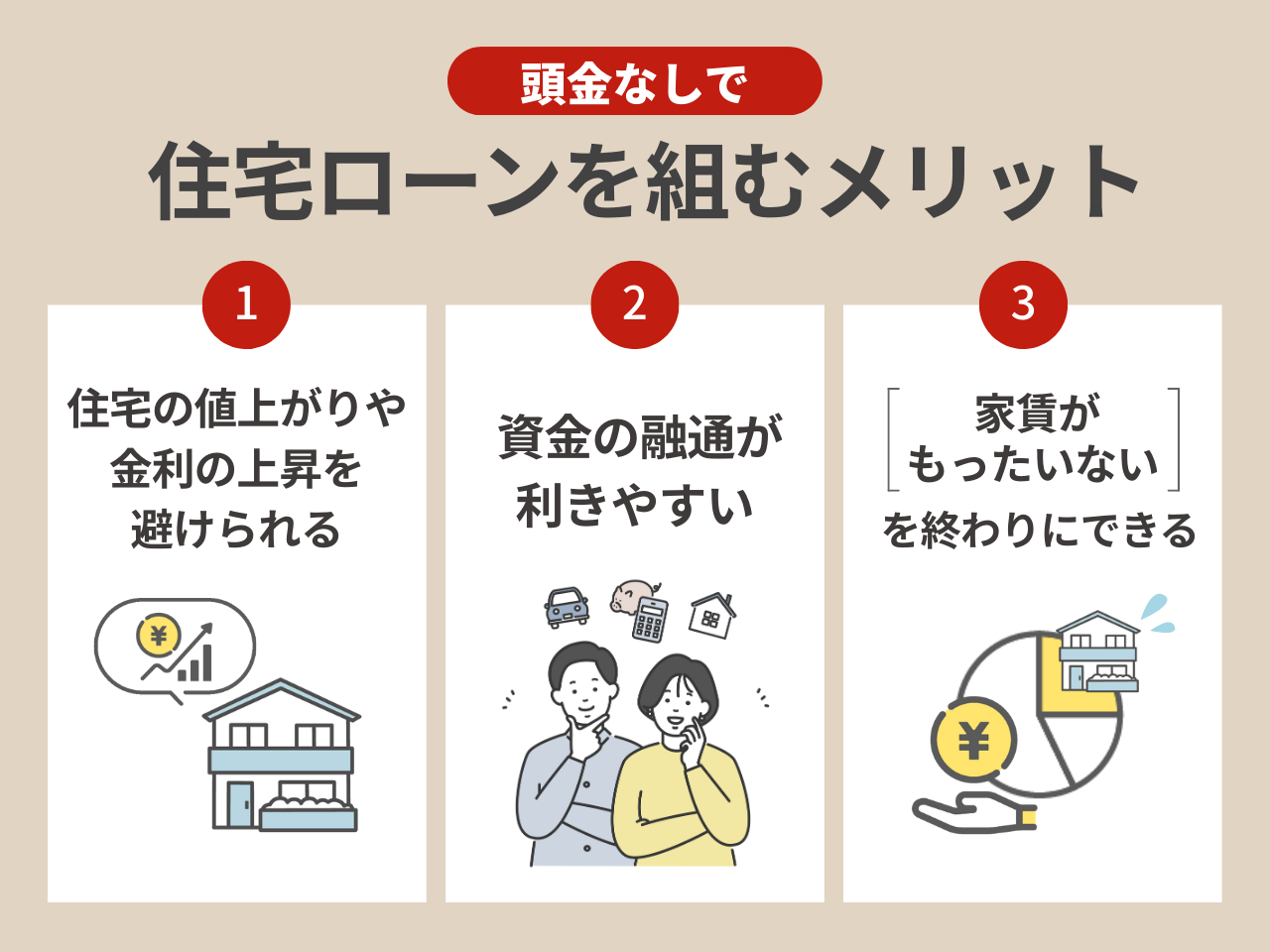

頭金なしで住宅ローンを組むメリット

筆者の考えとしては、資金が少ない方は、頭金なしでも住宅ローンを組む方が圧倒的にメリットが大きいと考えています。

資金が少ないときに貯めるまで待つ方が不利になると考えます。仮に資金があったとしても、あえて頭金として使わない方がいい場合もあると考えます。

それでは見ていきましょう。

住宅の値上がりや金利の上昇を避けられる

筆者はアベノミクスの少し前から住宅市場を見ていますが、近年の住宅価格の値上がりは急速です。

国土交通省の不動産価格指数(令6、第三四半期)によると、2010年を100とした場合、2024年の11月にはマンションで207, 戸建住宅でも118と高くなっています。これは全国での数字ですので、都市圏など地域によってはもっと大きくなっています。

また、2024年より日銀は政策金利をマイナス金利からプラスに転換しており、今後も上がることが予想されています。政策金利とは、日本銀行が一般の銀行に貸し付けるときの金利のことで、政策金利が上がると住宅ローンに関係する長期金利も上がる傾向にあります。

国際通信社のロイターの報道によると、IMF(国際通貨基金)は1.5%前後を自然な利子率とみており、日銀総裁の1~2.5%という見方と一致しているそうです。

日銀は2024年1月に政策金利を0.5%に上げ、さっそくネット専用の銀行の住宅ローンは影響を受けています。引き続き低金利水準ではあるでしょうが、今後も次第に上がっていく可能性があります。

いわゆる「頭金」には、住宅価格の20%や10%が必要になります。物件価格が3,500万円の場合は700万円や350万円になります。いま自己資金が十分にはない人が、これだけの金額を貯めるのにどの程度時間がかかるでしょうか?

私は、住宅価格が下がるという見方には懐疑的に思っているので、頭金を用意するのに3年も4年もかかるぐらいなら、もう購入した方がよいと考えています。

頭金が20%あったとしても、頭金がある融資と頭金が無い融資では、金利差は0.1%以下であることが多いです。自己資金を融資する間に金利が上がると、今の頭金ありの融資金利よりも超えてしまいかねません。

資金の融通が利きやすい

頭金として出せなくもないお金はあるけど、他の資金との兼ね合いで出すべきかどうか迷う人もいらっしゃるでしょう。

子育てをしている人は、急にお金が必要になることがあります。

- 乳がんなど30歳代でも発病する可能性が高い女性特有の病気

- 保育園や学童保育で公的施設が使えず民間施設を利用

- 子供の小学・中学・高校受験や対策費用

- 短期的な失業

これらは一例にしかすぎませんが、頭金を出すことで、こういった資金が必要になるときに対応できないとつらいですよね。意図的に頭金なしにして資金を確保しておくというのはありだと思います。というよりもこれらの資金は優先して確保すべきだと思います。

また、頭金の資金源が、いま運用している何かしらの金融商品(たとえば投資信託)等だとしたら、これらを解約するよりも、頭金なしの方がいいんじゃないかと思います。

前述しましたが、頭金無しにしても0.1%程度しか低くなりません。いま運用されている金融商品によってはもっと高い利回りが期待できると思います。長期的にどちらが運用としてのパフォーマンスが期待できるかを考えると、多くの場合、運用を続けた方が良いでしょう。

「家賃がもったいない」を終わりにできる

住宅購入を考える人の中には、賃貸の家賃を払い続けるのがもったいないな、と思っている方もいると思います。

十分な頭金を貯めるとなると、数年単位の時間が必要になりますが、この間ずっと「家賃がもったいないな・・・」と思い続けることになります。もしかしたら家族からこう言われて嫌な気分になることもあるかも。

いつかは住宅購入すると決めている人でしたら、頭金なしで住宅ローンを組めるので、早く住宅購入に移った方が良いでしょう。

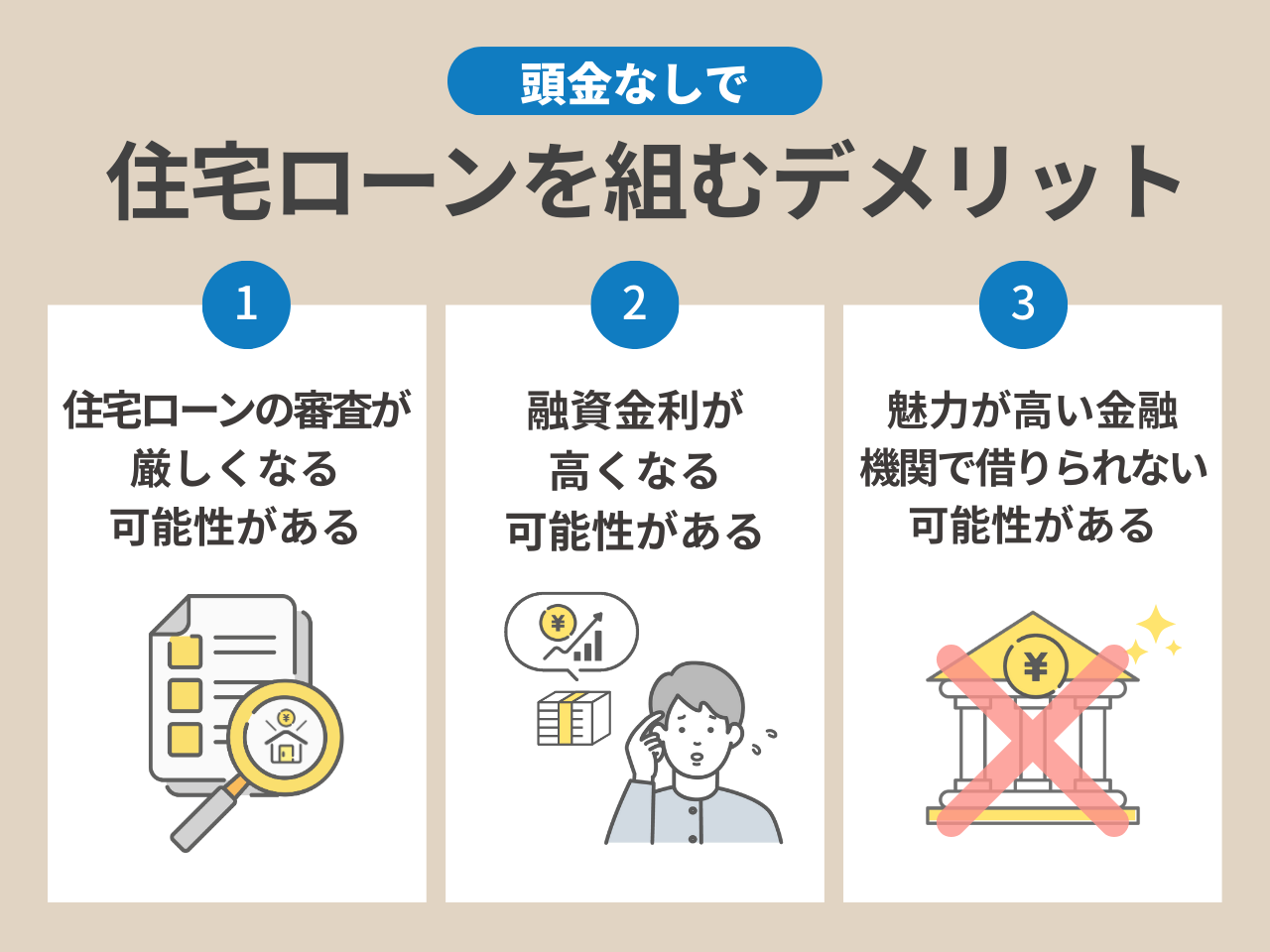

頭金なしで住宅ローンを組むデメリット

頭金なしで住宅ローンを組むデメリットは確かにあります。しかし、致命的というようなデメリットではないですし、複数の銀行にあたっていけば解消できるようなデメリットだと思います。

それでは見ていきましょう。

住宅ローンの審査が厳しくなる可能性がある

金融機関は審査で、住宅ローンを返済する能力があるか、返済できなくなったときに物件の担保価値で回収できるかなどを審査しています。

頭金があると、その分融資残高は小さくて済みます。月々の返済する金額は小さくなるので審査の観点では返済してもらいやすいとみられ、有利です。逆に、頭金が無いと審査の観点では不利になります。ただ、致命的な問題ではないでしょう。

あくまで返済能力があれば解決できる問題です。多くの金融機関は、年間の返済額が年収の30~40%を上限に見ているといわれていますので、物件価格を控えめ(たとえば年間の返済額が年収の15~20%程度)にするとか、ペアローンにして年収を大きくするなどの対策をすればクリアできます。

融資金利が高くなる可能性がある

金融機関は返済能力が高い顧客に対して、優遇した金利を提示します。頭金がある方が返済能力があるという見方をされることもあるので、頭金が無い場合には金融機関によっては融資金利が高くなる可能性があります。

ただ、2025年3月の変動金利では、その差は0.1%未満であるようです。例えば、イオン銀行では0.05%の差、auじぶん銀行では0.081%の差、SBI新生銀行で0.02%の差でした。この差が無い場合もあるようです。

個人の返済能力をどう見るかは銀行によってもいろいろ違いますので、複数の銀行と相談すると差が小さい銀行が見つかるのではないでしょうか?

魅力が高い金融機関で借りられない可能性がある

金融機関ごとに同じように見える住宅ローンですが、少しずつ条件が異なります。たとえば、返済期間の上限の年数や、保障が充実した団信に入れる年齢の上限、融資金額の上限など。

審査が厳しくなる、融資金利が高くなるなど前述しましたが、その結果として魅力が高い金融機関を選べず、当初理想として考えていたところでは借りられないということもありえます。

ただ、これから頭金無しで組める住宅ローンを紹介しますので、複数の銀行に相談していけば、概ね満足できる銀行から借りられるのではないかと思います。

頭金なしで組める住宅ローンおすすめランキング!

2024年の前半まではネット専業銀行がランキングの上位でしたが、昨年夏から金利が上がりはじめてからランキングは大きく変わってきました。それではランキングを見ていきましょう。

金利は新規借入のもので、2025年3月1日時点です。頭金なしとありで分けて金利を出している銀行については、頭金なしの金利を示しています。

1位:三菱UFJ銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.345%~ |

| 繰り上げ返済手数料 | 一部繰上(インターネット)0円 |

| 融資金額 | 2億円以下 |

- 2025年3月時点では、全国から申し込める変動金利の住宅ローンとしては最も低い金利

- 電子契約なら印紙代が0円(店頭の窓口でも利用可能)

- 全国に支店があるのでインターネットだけではなく店頭での相談も可能

2024年の7月に日銀が政策金利を上げて以来、それまで金利競争を仕掛けていたネット銀行が金利を上げるのに対して、低金利競争をしかけてきたのが三菱UFJ銀行。その他のリアル店舗を持つ銀行が追従する動きを作りました。

2025年3月では、神奈川県・東京等の一部地域で横浜銀行に負けることもありますが、全国展開している銀行としては変動金利において最も低い金利なのでまず相談すべき銀行です。借入金額によってかかる数万円の印紙税(例:6000万円借り入れなら6万円)が無料にできるのは魅力的です。

リアル店舗を持つ店舗全般に言えることですが、店舗での相談ができるのはもっと評価されていいのではないかと思います。筆者はリアル店舗を持つ銀行でも、ネット銀行でも住宅ローンを組んだ経験がありますが、ネット銀行で組んだ時は結構なストレスがありました。

提出書類をPDF化していくような細かな作業や、契約や団信の重要事項説明書を自分で読み込んで理解するのは大変でした。こういうときどうするの?という問い合わせも、電話やチャットはできるのですが、すぐにわからないストレスもありました。

銀行に行くのは面倒ですが、融資金額が高いとか、休職期間があるとか、購入物件に課題があるというようなイレギュラーな相談をあらかじめできます。また、契約の時には、専門の担当者から大事なポイントを丁寧に説明してもらえますので、理解しやすいです。

初めて住宅ローンを組む方はリアル店舗を持つ銀行も選択肢に入れてはいかがでしょうか。

2位:みずほ銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.375%~ |

| 繰り上げ返済手数料 | 一部繰上(インターネット)0円 |

| 融資金額 | 3億円以内 |

- 2025年3月時点では、金利が最低水準

- 金利は上がるがローン取り扱い手数料が無料になる借入時負担ゼロ型も可能

- 注文住宅の人にオススメの分割融資に対応

- 融資金額上限が3億円

第二位はみずほ銀行ですが、まず変動金利としては2025年3月時点では最低水準です。

次に、「借入時負担ゼロ型」を取り扱っています。多くの銀行では、融資時の諸費用の一つとして「事務手数料」「取扱手数料」などの名目で、一般的に融資金額の2.2%を徴収しています。融資金利では儲からないので、この手数料で儲ける収益構造になっています。

2.2%は高額で、6000万円借りたら132万円になります。東京23区だと1億を超える物件も珍しくなくなってきています。その場合、200万円を超えてきます。頭金なしにしたい方にとっては、けっこう負担が大きい金額ですよね。

みずほ銀行が提供する「借入時負担ゼロ型」は、金利が+0.2%上乗せされる代わりにこの手数料等をゼロにできるというものです。金利が上がるので、返済計画には注意が必要ですが、自己資金が無い人には考慮に入れて良いのではないかと思います。

第三に、分割融資の取り扱いがあります。住宅ローンは一般的に完成している住宅物件に対して融資されます。

注文住宅の場合、土地の購入から住宅の完成まで数カ月を要し、その間で段階的に数千万円台の支払が発生します。土地代、着工金、中間金など。分割融資とは、住宅完成前に融資してくれるものです。

注文住宅では、多くの場合「つなぎ融資」が使われます。「つなぎ融資」とは、分割融資同様に住宅の完成よりも前に行われる融資です。大きな違いが、住宅ローンのように担保がある融資ではなく無担保融資になります。期間が短いとはいえ、無担保のため金利が高いことが一般的です。

みずほ銀行の住宅ローンは、分割融資としても使え、同じ金利が適用されますのでつなぎ融資よりもお得です。

最後に、融資金額の上限が3億円ということです。

今の住宅ローンでは一般的に融資金額の上限が2億円となっています。しかし東京都心の一部物件では、2億円を超えるものも散見されます。

高額融資を希望される方はみずほ銀行も考慮するのが良いと思います。

ペアローン利用者のいずれか一方に万が一のことがあった場合に、二人とも住宅ローンの返済が不要になる「ペアローン団信」、8年以内の住宅ローン完済で初期費用がお得になる「借入時負担ゼロ型」も利用できます。

3位:横浜銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.300%~(所定の条件を満たす場合) |

| 繰り上げ返済手数料 | 一部繰上(インターネット)0円 |

| 融資金額 | 1億円以内 |

- 神奈川・東京(一部地域)では2025年3月時点の変動金利で一番低い金利

- 融資金額は1億円まで

いろいろと満たすべき条件が多いですが、変動金利で頭金なしで組めるものとしては2025年3月時点では横浜銀行が一番低い金利です。

物件所在地が神奈川県と東京の一部地域に限定されています。また、融資金額の上限が1億円なので、これらの地域でも使えない物件もありそうです。

また、「融資手数料型金利プラン」かつ「さらにおトクな金利プラン」の場合のみに適用される金利ですので、給与振込口座としての利用・年収制限・勤続年数制限・返済比率制限等の条件があります。公式サイトで詳細を確認し、検討してみてはいかがでしょうか。

4位:りそな銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.390%~ |

| 繰り上げ返済手数料 | 一部繰上(インターネット)0円 |

| 融資金額 | 3億円以内 |

- 2025年3月時点では、金利が最低水準

- 返済期間が40年以内

- 35歳以下なら補償範囲が広い団信が+0.2%で加入可能

まず、りそな銀行もまた、3%台の金利で魅力的です。

第二に、返済期間の上限が40年以内と長いです。多くの銀行では一般的に35年を上限としていますが、りそな銀行では40年が上限となっています。長く返済期間をとることで月々の返済額を減らすことができます。

例えば、35歳で住宅ローンを組んだ場合、返済期間が40年だと完済時75歳となります。そのため、繰り上げ返済や売却なども視野に入れた資金計画を立てる必要があります。

最後に、「団信革命」という非常に補償範囲が広い団信が+0.2%の上乗せ金利(2025年3月末までのキャンペーン、35歳以下)で加入できます。所定の条件に該当すれば住宅ローン残高が0円になります。

他の銀行でも、同じように広い補償範囲の団信を提供しているところはありますが、+0.3%~+0.5%の上乗せ金利になりますので、他の銀行よりもお得です。なお、36歳以上でも+0.25%なので、お得です。

5位:PayPay銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.420%~ |

| 繰り上げ返済手数料 | 一部繰上(インターネット)0円 |

| 融資金額 | 2億円以下 |

- ネット専業銀行では2025年3月1日時点で最も低い金利

- 金利上乗せ無しでがん50%団信(51歳未満)

PayPay銀行の住宅ローンは、51歳未満の方であれば、がんと診断された場合に住宅ローン残高の50%が保障される団体信用生命保険に、金利上乗せなしで加入できる点が魅力です。

この団信には、他にもがん以外の病気・ケガで入院が継続している状態でローン返済日になったらローンを返済額が保障される保障も含まれています。

団信のために上乗せ金利を払いたくない人にはおススメします。

6位:auじぶん銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.425%~(物件価格80%超の場合) |

| 繰り上げ返済手数料 | 一部繰上(インターネット)0円 |

| 融資金額 | 2億円以下 |

- モバイル、電気、ネット等のセット割引で金利を最大0.15%割引

- 返済期間が50年以下

- 団信が安い

まず、他の銀行ではあまり見られない特徴として、モバイル、電気、ネット等をauのグループ企業にすることで金利が割り引かれる住宅ローン金利優遇割があります。

- モバイルau回線に加入で年0.07%割引

- じぶんでんきに加入で年0.03%割引

- J:COMネット・コミュファ光に加入で年0.03%割引

- J:COM TVに加入で年0.02%割引

筆者はauじぶん銀行で住宅ローンを借りた経験がありますが、モバイル、電気、ネットを切り変えるのが効果と費用に見合わないと感じたのでこの割引は使いませんでした。また、他との組み合わせで商品を販売しようという姿勢も気に入らないと思ったというのもあります。

一方で、これらのサービスに加入しても良いと思える人にとっては大変お勧めできる割引です。この割引が適用できる人では、PayPay銀行よりも低い金利になり、ネット専業銀行では最も低い金利になります。

第二に、返済期間が最大で50年です。りそな銀行のところでも触れましたが、返済期間を伸ばすことで月々の返済金額を抑えることが可能です。売却して住み替えすることが前提の方には、80歳までの住宅ローンを考えても良いですね。

最後に、頭金なしの場合には、一般団信に比べて0.054%金利が上がる「がん50%保障団信」についてですが、5つの疾病で住宅ローン残高が50%(がんは診断、4つの病気は60日入院か手術)や31日以上入院時の返済保障などが入っています。

51歳未満という条件がつきますが、これらの保障が+0.054%というのは魅力的なのではないでしょうか?

7位:SBI新生銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.430%~(物件価格90%超の場合) |

| 繰り上げ返済手数料 | 一部繰上(インターネット)0円 |

| 融資金額 | 3億円以下 |

- そこそこ金利が低い

- 電子契約で印紙代ゼロ

- 融資金額上限が3億円

まず、他に低い金利を提示する銀行が出てきたため目立ちませんが、2025年3月時点ではネット専業銀行と同等の金利水準なので、この水準でも十分に低い金利と言えます。

第二に、三菱UFJ銀行同様に、電子契約をすることで印紙代がゼロになります。ただしSBI新生銀行の場合、電子契約利用料として5,500円がかかるため完全に無料ではありませんが、それでもお得になります。

最後に、みずほ銀行やりそな銀行と同様に融資金額の上限が3億円となっています。高額融資を考えている方は、選択肢に入れて良いのではないでしょうか。

頭金なしで住宅ローンを組む際のコツ・注意点

頭金なしで住宅ローンを組むときのコツは、デメリットへの対処になります。具体的には3つあり、それぞれ見ていきましょう。

複数の銀行を比較しよう

各銀行がホームページなどで表示している金利は、多くの場合、最優遇金利です。最優遇金利は、年収や勤続年数、信用情報などの条件を満たす場合に適用されます。

頭金なしの場合、銀行によっては最優遇金利を示されないこともあります。

銀行によって返済能力をどのように審査するかは異なりますので複数の銀行に審査を同時に申し込んで、最も有利な条件を提示する銀行を選ぶのが良いでしょう。

融資金額には諸費用も含めましょう

住宅ローンを借りるときには、事務手数料をはじめとした諸費用がかかります。一番大きい事務手数料が一般的に融資金額の2.2%ですので、火災保険などその他の諸費用を含めると2百万円を超えることもあります。

また、注文住宅で土地の地盤改良工事など住宅以外の部分での工事費用等がかかる人はさらに数百万円かかることも。

銀行に相談する前から諸費用をざっくり見積もり、これらの諸費用が手元資金で賄えるかをよく検討し、もし賄えないなら諸費用も含めて住宅ローンを組むことを考えましょう。

頭金ある・ないにかかわらず大切なことですが、手元資金が少ない人ほど気を配るのが良いです。

返済計画は慎重に

頭金なしでは銀行の審査が厳しくなったり金利が高くなる可能性があります。これは、金融機関がそれだけ貸し倒れの可能性を高いと考えているためです。

頭金なしでも返済能力が高いと思ってもらえれば、優遇された金利で審査を通る可能性があります。目いっぱい借りずに、年収の15~20%ぐらいの年間の返済金額になるように住宅物件を選ぶのが良いです。

頭金なしの住宅ローンでよくある質問

ただ、住宅ローンの観点では損しても、住宅ローン以外の急な出費に備えてお金を取っておくという考え方もできると思います。

一般的に住宅ローンは80歳までで、住宅ローンの期間が短くなるので急ぐことをお勧めします。また、50代となると審査も厳しくなるので複数の銀行に申し込むのが望ましいです。

まとめ:頭金なしでも大丈夫。三菱UFJやみずほなど大手銀行がおすすめ

頭金があれば住宅ローン審査が通りやすかったり、優遇金利を提示されたりとメリットはありますが、頭金無しの場合と比べて金利の違いは0.1%以下であることが多いようです。

このメリットを得るために、資金があまりない方が数百万円に相当する貯金をするまで住宅購入を待つというのは、住宅の値上がりや金利の上昇が予想される中では好ましくないです。頭金なしで住宅購入をする方が良いでしょう。

2024年の後半から、ネット専業銀行よりもUFJ銀行・みずほ銀行・りそな銀行などが有利な金利を提示してきています。ネット専業銀行だけではなく、リアル店舗を持つ銀行も選択肢に含めると良いです。

頭金無しの方は年収に占める返済金額を抑えるようにし、複数の銀行に申し込むと良いです。

ここまでお読みいただきありがとうございました。良いマイホームが手に入るようお祈りいたします。