一生に一度の大きな買い物である、マイホーム。

多くの方は、住宅ローンを利用してマイホームを購入することが多いでしょう。

従来は35年以内での返済が一般的でしたが、近年では住宅費用の高騰やマイナス金利政策解除による変動金利上昇といった背景から、40年を選択する方が増えてきています。

そこで今回の記事では、以下のような疑問をお持ちの方に向けて、住宅ローンで返済期間が40年の商品の取り扱いがある銀行おすすめ10選をランキング化してご紹介します。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

住宅ローンで期間40年の取り扱いがある銀行おすすめランキング&金利比較

住宅ローンで40年の返済期間を検討している方は、ぜひ最後までご覧ください。

1位:auじぶん銀行

| 金利タイプ | 固定金利 or 変動金利 |

|---|---|

| 金利 | 年0.194%~ |

| 繰り上げ返済手数料 | 一部繰り上げ返済手数料:無料 全額繰り上げ返済手数料:変動金利期間中は無料/固定金利適用中は33,000円 |

| 融資金額 | 500万円以上2億円以下(10万円単位) |

- オリコン顧客満足度住宅ローン金利部門で4年連続第1位を誇る低金利

- 書類の郵送提出が不要であり、簡単なステップでネット完結できる

- 携帯電話や電気のサービスと住宅ローンを一緒に利用することで、最大で年0.15%金利が引き下げられる

auじぶん銀行は、なんといっても魅力的な低金利が特徴です。

2024年のオリコン顧客満足度調査で住宅ローン金利部門第1位であり、業界で見てもかなりの低金利です。

さらに、「携帯電話」「電気」「インターネット」「TV」の各サービスと住宅ローンを組み合わせることで金利が最大0.15%も引き下げられる「住宅ローン金利優遇割」を利用することで、年0.194%(※)の驚異的な金利になります。(諸条件あり、2025年3月現在で最大適用した金利)

また、上乗せ金利なしでがん50%保障、4疾病50%保障、全疾病保障が付帯できるのも嬉しいポイント。

申し込み手続きはスマートフォンなどから必要書類をアップロードできるため、書類の郵送は不要であり、ネットで完結できます。

住宅ローン専用のコールセンターが申し込み前からサポートしてくれるので、手続きが不安な方も心強いですね。

2位:住信SBIネット銀行

| 金利タイプ | 固定金利 or 変動金利 |

|---|---|

| 金利 | 年0.448%~ |

| 繰り上げ返済手数料 | 一部繰り上げ返済手数料:無料 全額繰り上げ返済手数料:変動金利期間中は無料/固定金利特約期間中は33,000円 |

| 融資金額 | 500万円以上3億円以下(10万単位) |

- 2023年度ネット銀行新規住宅ローンの実行額 No.1

- 50歳以下の場合、上乗せ金利なしで3大疾病50%保障と全疾病保障の「スゴ団信」が基本付帯している

- 返済期間が最長50年まで選べる

住信SBIネット銀行は2023年度のネット銀行新規住宅ローンの実行額がNo.1(住信SBIネット銀行調べ)のネット銀行です。

WEB申し込みができるため、全国どこでも住宅ローンを申し込みできます。

対面相談を希望する方は、全国50店舗以上の窓口で専任スタッフに相談することも可能です。

「なるべく金利を低く抑えたいけど、ネット銀行は手続きが面倒くさそう……」といった方で、店舗があるエリアにお住まいの方には特におすすめです。

また、特徴的なのが、基本付帯している団信(団体信用生命保険)の保障が充実していることです。

50歳以下なら金利上乗せなしで3大疾病50%保障とすべての病気・けがを保障してくれる全疾病保障がついているため、もしものときの不安に備えられますよ。

3位:楽天銀行

| 金利タイプ | 固定金利 or 変動金利 |

|---|---|

| 金利 | 年0.995%~ |

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | 楽天銀行住宅ローン(金利選択型):500万円以上2億円以内 フラット35または「固定と変動」:100万円以上8,000万円以内 |

- 融資事務手数料が一律330,000円(税込)のため、借入額が多い場合はお得

- 保証料や繰り上げ返済手数料が無料

- 楽天スーパーポイントが貯まりやすい

楽天銀行の特徴は、融資事務手数料や保証料、繰り上げ返済手数料といった諸費用が無料であることです。

住宅ローンを選ぶとき、ついつい金利の安さだけを優先してしまいがちですが、手数料などの諸費用が思ったよりもかかることが多いです。

特に、事務手数料や保証料は借入金額の〇%といったように割合で決められていることも多いため、借入金額が多い場合は費用を抑えられる可能性があります。

そして楽天といえば、楽天生活圏と呼ばれる日常で使えるサービスが充実していることが有名。

住宅ローンを契約することで、楽天スーパーポイントが貯まりやすくなり、日常のお買い物でポイント還元できます。

年末年始を除く毎日夜9時までZoomのビデオ電話で住宅ローンのオンライン相談も可能なので、仕事が忙しくてなかなか金融機関に行けない方も安心して相談できますね。

4位:関西みらい銀行

| 金利タイプ | 固定金利 or 変動金利 |

|---|---|

| 金利 | 年0.475%~ |

| 繰り上げ返済手数料 | 一部繰り上げ返済:固定金利33,000円/変動金利5,500円 全額繰り上げ返済:固定金利33,000円/変動金利11,000円 |

| 融資金額 | 50万円以上1億円以内(1万円単位) |

- 2022年~2024年のオリコン顧客満足度®調査住宅ローン女性部門第1位

- ネット銀行並みの低金利

- 10,000ポイント獲得やコンビニATM手数料が無料になるクラブ特典がある

関西みらい銀行は大阪府大阪市中央区に本店がある地方銀行です。

2022年~2024年のオリコン顧客満足度調査の住宅ローン女性部門で第1位を誇っています。

支持の大きな理由は、ネット銀行並みの魅力的な低金利です。

変動金利で0.445%であり、他の金融機関と比べても低水準であるといえます。

変動金利は金利上昇リスクが懸念されますが、関西みらい銀行の変動金利型は返済額5年毎見直し方式(返済額を約5年ごとに見直すタイプ)なので、借入金利に変動があった場合でも約5年間は返済額が変わりません。

また、住宅ローン契約者は関西みらいクラブというポイントサービスの特典を受けられます。

契約後に10,000ポイントを獲得できたり、りそなグループやコンビニATM手数料が実質無料になるのは嬉しいですね。

5位:北洋銀行

| 金利タイプ | 固定金利 or 変動金利 |

|---|---|

| 金利 | 年0.70%~ |

| 繰り上げ返済手数料 | 一部繰り上げ返済:無料 全額繰り上げ返済:変動金利/16,500円、固定金利(繰り上げ返済元金1000万円以下)/33,000円、固定金利(繰り上げ返済元金1000万円超)/55,000円 |

| 融資金額 | 200万円以上2億円以内(1万円単位) |

- 住宅ローン契約者はマイカーローンなどの金利が優遇される

- 金利上乗せなしで八大疾病団信などの保障がつけられる

- 保証料、一部繰り上げ返済手数料が無料

北洋銀行は、北海道札幌市に本店がある地方銀行です。

住宅ローン契約者はマイカーローンや教育ローンなどの各ローンの金利を優遇してくれます。

住宅ローン契約後にマイカーローンを組む予定がある場合は、通常よりお得に借り入れられるでしょう。

また、金利上乗せなしで八大疾病団信などの手厚い保障がつけられることもポイントです。

借入時の年齢が満30歳以下であれば金利上乗せなしで全傷病団信、満50歳以下の方も金利上乗せなしで11疾病団信をつけられるので、充実した保障を求める方に適しているといえます。

保証料や一部繰り上げ返済手数料も無料なため、初期費用を抑えて手厚い保障を受けたい方におすすめです。

6位:三井住友信託銀行

| 金利タイプ | 固定金利 or 変動金利 |

|---|---|

| 金利 | 年0.48%~ |

| 繰り上げ返済手数料 | 一部繰り上げ返済:16,500円 全額繰り上げ返済:22,000円 |

| 融資金額 | 100万円以上3億円以内(10万単位) |

- 出産時や子どもの成長時に金利優遇されるサービスがある

- 疾病保障や自然災害保障がある

三井住友信託銀行は、全国に支店がある信託銀行です。

新規で住宅ローンを契約する方限定で「ジュニサポ」という子育てサポートサービスがあり、住宅ローン借入中に「子どもの誕生」「子どもの6歳の誕生日」「子どもの15歳の誕生日」を迎えた場合、住宅ローンの金利を1年間年0.1%優遇してくれます。

子育て世帯にはうれしいサービスですね。

また、団信に加え、自然災害保障があることも特徴です。

住宅ローン返済中に火災、自然災害、地震などで住宅が「全壊」「大規模半壊」「半壊」のいずれかになり、居住不能状態となった場合、月々の返済額を保障してくれます(※住宅ローン<住まいのアシスト>等で借入の方限定)。

地震などの自然災害が予想される地域にお住まいの方で、被災後の住宅ローン返済が心配な方におすすめです。

7位:東海労働金庫

| 金利タイプ | 固定金利 or 変動金利 |

|---|---|

| 金利 | 年0.94%~ |

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | 有担保:1億円以内 無担保:2000万円以内 |

- 保証料、繰り上げ返済手数料が無料

- 組合員になるなどの条件を満たした場合、金利を優遇してくれる

- 固定金利の特約期間終了後も契約当初の金利引下げ幅が完済まで適用される

東海労働金庫(東海ろうきん)は愛知県名古屋市に本店がある労働金庫です。

保証料、一部・全額繰り上げ返済手数料が無料であり、初期費用を抑えられます。

組合員になることや、給与振込などをろうきん口座に指定すること、財形貯蓄やiDeCoなどを年12万円以上ろうきんで積立することなどの各条件を満たせば、金利を引き下げしてくれることが特徴です。

また、固定金利の特約期間終了後は金利引き下げ幅が狭まる銀行が多いですが、東海ろうきんは特約期間終了後も契約当初の金利引下げ幅を完済まで適用してくれます。

店頭表示金利が変わらなかった場合は特約期間終了後も返済額を一定に保てるので、完済までのシミュレーションがしやすいといえるでしょう。

8位:京葉銀行

| 金利タイプ | 固定金利 or 変動金利 |

|---|---|

| 金利 | 年0.665%~ |

| 繰り上げ返済手数料 | 一部繰り上げ返済:窓口は33,000円/ATM、インターネットは無料 全額繰り上げ返済:借入後10年以下は33,000円/借入後10年超は無料 |

| 融資金額 | 100万円以上1億円以内(10万円単位) |

- 保証料やWeb・ATMからの一部繰り上げ返済手数料が無料

- 上乗せ金利なしでがん保障付きの団体信用生命保険に加入できる

- 変動金利と固定金利を組み合わせた金利ミックスプランがある

京葉銀行は、千葉県千葉市に本店がある地方銀行です。

保証会社を介さないため、保証料が無料であることが最大の特徴です。

保証料は借入金額や返済期間をもとに保証会社の審査によって金額が決まりますが、一般的に借入金額の0.2%程度の金利がかかるといわれています。

大きい金額になりますので、無料であるということは大きな魅力ですね。

がん診断特約付団信も上乗せ金利なしで付帯できるので、もしものときに備えられます。

また、10年固定金利または全期間固定金利50%以上と変動金利50%以下を組み合わせた金利ミックスプランが用意されています。

変動金利と固定金利の良いとこどりをすることができ、変動金利と固定金利のどちらにすればいいか迷ってしまう…といった方におすすめです。

9位:南都銀行

| 金利タイプ | 固定金利 or 変動金利 |

|---|---|

| 金利 | 年0.625%~ |

| 繰り上げ返済手数料 | 窓口:変動金利期間中11,000円/固定金利期間中33,000円 インターネットバンキング(一部繰上のみ可):8,800円 |

| 融資金額 | 30万円以上2億円以内(10万円単位) |

- ニーズに応じたさまざまな団信付プランがある

- 住宅ローン利用期間中はゆうちょ銀行のATM手数料が無料になる

- 24時間365日スマホから簡単に手続きできる

南都銀行は、奈良県奈良市に本店がある地方銀行です。

三大疾病保障特約付住宅ローンやライフサポート団信付住宅ローンなど、さまざまなニーズに応じた保障があるプランが用意されています。

万が一の時の備えを重視したい方に特におすすめです。

また、住宅ローン利用期間中はゆうちょ銀行のATM手数料が無料になるため、ゆうちょ銀行をよく利用する方はメリットが大きいといえます。

スマホから24時間365日手続きすることも可能なので、なかなか時間が取れない方も簡単に申し込みできますよ。

10位:三十三銀行

| 金利タイプ | 固定金利 or 変動金利 |

|---|---|

| 金利 | 年0.875%~ |

| 繰り上げ返済手数料 | 一部繰り上げ返済:インターネットバンキング/無料、固定金利期間中22,000円、変動金利期間中(返済方法変更なし)/5,500円、変動金利期間中(返済方法変更あり)/11,000円 全額繰り上げ返済:55,000円(インターネットバンキングでのボーナス返済分全額繰り上げ返済は無料) |

| 融資金額 | 300万円以上1億円以内(10万円単位) |

- 宿泊施設やショッピングなどを優待価格で利用できるサービスが無料で利用可能

- 失業時に備えた保険など、幅広い団信が選べる

- 一部繰り上げ返済や金利変更手続きが無料

三十三銀行は、三重県四日市市に本店がある地方銀行です。

三十三銀行で住宅ローンを契約すると、国内外のリゾート・アミューズメントパークやグルメ、ビューティーなどのさまざまなサービスが会員特別料金で利用できる「ハッピーエブリデー」というサービスが無料付帯しています。

対象施設は全国で2万店舗以上あるため、家族での旅行や日常のリフレッシュなどの際に利用できます。

住宅ローンを契約すると、ローン返済や固定資産税、修繕費積立などの出費が増えるため、ついつい節約志向になって我慢してしまいがちです。

こういったサービスが無料でついているとお得にリフレッシュできる機会が増えるので、家族にも喜ばれるでしょう。

そのほか、1回の失業につき最長6ヵ月間毎月のローン返済を保険金でサポートしてくれる失業信用費用保険など、幅広い団信を取り扱っています。

インターネットバンキングを使うことで一部繰り上げ返済手数料なども無料になりますよ。

住宅ローン40年の取り扱い銀行一覧

住宅ローン40年の商品を取り扱っている金融機関は増加傾向にありますが、すべての金融機関で40年の返済期間を選択できるわけではありません。

実際に40年の商品を取り扱っている金融機関について、全国エリアごとに以下でご紹介します。

- 各金融機関により、金利や内容が変更されている場合があります。

- 一覧の金融機関が住宅ローンの40年商品を取り扱っているすべての金融機関とは限りませんので、申し込みの前に各金融機関へ直接確認をお願いします。

【北海道エリア】住宅ローン40年の取り扱い銀行一覧

| 銀行名 | 固定金利 | 変動金利 | 詳細 |

|---|---|---|---|

| 北洋銀行 | 0.350%~ | 2.825%~ | 公式サイト |

| 北陸銀行 | 0.350%~ | 1.125%~ | 公式サイト |

| 北海道銀行 | 0.700%~ | 2.825%~ | 公式サイト |

| 北海道労働金庫 | 0.350%~ | 2.825%~ | 公式サイト |

| 旭川信用金庫 | 0.680%~ | 問い合わせ | 公式サイト |

| 北海道信用金庫 | 0.700%~ | 1.025%~ | 公式サイト |

| 空知信用金庫 | 1.300%~ | 0.95%~ | 公式サイト |

| 釧路信用金庫 | 0.900%~ | 2.825%~ | 公式サイト |

| 北星信用金庫 | 問い合わせ | 問い合わせ | 公式サイト |

| 北見信用金庫 | 0.900%~ | 2.475%~ | 公式サイト |

| 室蘭信用金庫 | 0.700%~ | 2.650%~ | 公式サイト |

| 十勝信用組合 | 0.600%~ | 問い合わせ | 公式サイト |

| 北空知信用金庫 | 0.850%~ | 問い合わせ | 公式サイト |

【東北エリア】住宅ローン40年の取り扱い銀行一覧

| 銀行名 | 固定金利 | 変動金利 | 詳細 |

|---|---|---|---|

| 青森みちのく銀行 | 0.840%~ | 1.200%~ | 公式サイト |

| 岩手銀行 | 1.500%~ | 1.000%~ | 公式サイト |

| 北日本銀行 | 1.050%~ | 1.000%~ | 公式サイト |

| 七十七銀行 | 2.400%~ | 0.410%~ | 公式サイト |

| 仙台銀行 | 1.600%~ | 1.000%~ | 公式サイト |

| 東邦銀行 | 0.900%~ | 0.600%~ | 公式サイト |

| 山形銀行 | 2.200%~ | 2.875%~ | 公式サイト |

| 荘内銀行 | 2.350%~ | 3.125%~ | 公式サイト |

| 北都銀行 | 0.750%~ | 0.900%~ | 公式サイト |

| 福島銀行 | 1.050%~ | 0.740%~ | 公式サイト |

| 大東銀行 | 1.000%~ | 0.700%~ | 公式サイト |

| 東北銀行 | 0.900%~ | 0.900%~ | 公式サイト |

| きらやか銀行 | 2.200%~ | 3.075%~ | 公式サイト |

| 東北労働金庫 | 0.850%~ | 2.625%~ | 公式サイト |

| 山形信用金庫 | 1.150%~ | 問い合わせ | 公式サイト |

| 青い森信用金庫 | 0.710%~ | 1.150%~ | 公式サイト |

| 盛岡信用金庫 | 1.100%~ | 0.850%~ | 公式サイト |

| 秋田信用金庫 | 0.750%~ | 0.950%~ | 公式サイト |

| 郡山信用金庫 | 0.900%~ | 0.900%~ | 公式サイト |

| 杜の都信用金庫 | 0.500%~ | 0.6750%~ | 公式サイト |

【関東エリア】住宅ローン40年の取り扱い銀行一覧

| 銀行名 | 固定金利 | 変動金利 | 詳細 |

|---|---|---|---|

| 千葉銀行 | 1.895%~ | 0.750%~ | 公式サイト |

| 群馬銀行 | 1.125%~ | 0.775%~ | 公式サイト |

| 常陽銀行 | 1.425%~ | 0.700%~ | 公式サイト |

| 足利銀行 | 2.000%~ | 0.675%~ | 公式サイト |

| 栃木銀行 | 1.400%~ | 0.725%~ | 公式サイト |

| 筑波銀行 | 1.150%~ | 0.750%~ | 公式サイト |

| 京葉銀行 | 1.665%~ | 0.725%~ | 公式サイト |

| 中央労働金庫 | 1.200%~ | 0.475%~ | 公式サイト |

| 多摩信用金庫 | 1.690%~ | 0.775%~ | 公式サイト |

| 城南信用金庫 | 2.450%~ | 0.875%~ | 公式サイト |

| 芝信用金庫 | 1.150%~ | 1.025%~ | 公式サイト |

| 東京東信用金庫 | 1.150%~ | 0.975%~ | 公式サイト |

| 東京ベイ信用金庫 | 問い合わせ | 問い合わせ | 公式サイト |

| 川崎信用金庫 | 1.170%~ | 0.720%~ | 公式サイト |

| 埼玉縣信用金庫 | 1.650%~ | 0.695%~ | 公式サイト |

| 西武信用金庫 | 1.100%~ | 1.400%~ | 公式サイト |

【甲信越エリア】住宅ローン40年の取り扱い銀行一覧

【北陸エリア】住宅ローン40年の取り扱い銀行一覧

| 銀行名 | 固定金利 | 変動金利 | 詳細 |

|---|---|---|---|

| 北陸銀行 | 0.350%~ | 1.125%~ | 公式サイト |

| 静岡銀行 | 2.050%~ | 0.650%~ | 公式サイト |

| 富山銀行 | 0.280%~ | 1.375%~ | 公式サイト |

| 福井銀行 | 0.330%~ | 1.375%~ | 公式サイト |

| 第四北越銀行 | 1.450%~ | 0.875%~ | 公式サイト |

| 福井信用金庫 | 0.500%~ | 3.175%~ | 公式サイト |

| 富山信用金庫 | 0.600%~ | 1.500%~ | 公式サイト |

【東海エリア】住宅ローン40年の取り扱い銀行一覧

| 銀行名 | 固定金利 | 変動金利 | 詳細 |

|---|---|---|---|

| 十六銀行 | 1.550%~ | 0.725%~ | 公式サイト |

| 大垣共立銀行 | 1.750%~ | 0.775%~ | 公式サイト |

| 三十三銀行 | 1.100%~ | 0.750%~ | 公式サイト |

| 東海労働金庫 | 1.090%~ | 0.940%~ | 公式サイト |

| 岐阜信用金庫 | 1.600%~ | 0.775%~ | 公式サイト |

| 桑名三重信用金庫 | 1.450%~ | 0.900%~ | 公式サイト |

【近畿エリア】住宅ローン40年の取り扱い銀行一覧

| 銀行名 | 固定金利 | 変動金利 | 詳細 |

|---|---|---|---|

| 関西みらい銀行 | 1.370%~ | 0.445%~ | 公式サイト |

| 池田泉州銀行 | 1.950%~ | 0.470%~ | 公式サイト |

| 南都銀行 | 1.500%~ | 0.625%~ | 公式サイト |

| 京都銀行 | 1.600%~ | 0.645%~ | 公式サイト |

| 近畿労働金庫 | 1.000%~ | 0.835%~ | 公式サイト |

| 京都信用金庫 | 1.350%~ | 0.525%~ | 公式サイト |

| 大阪信用金庫 | 1.250%~ | 1.125%~ | 公式サイト |

【中国エリア】住宅ローン40年の取り扱い銀行一覧

| 銀行名 | 固定金利 | 変動金利 | 詳細 |

|---|---|---|---|

| 山口銀行 | 1.500%~ | 0.575%~ | 公式サイト |

| 中国銀行 | 1.100%~ | 0.450%~ | 公式サイト |

| もみじ銀行 | 1.500%~ | 0.675%~ | 公式サイト |

| 山陰合同銀行 | 0.800%~ | 0.450%~ | 公式サイト |

| 島根銀行 | 1.000%~ | 0.448%~ | 公式サイト |

| 鳥取銀行 | 1.000%~ | 0.950%~ | 公式サイト |

| 広島銀行 | 1.600%~ | 0.385%~ | 公式サイト |

| 西京銀行 | 1.450%~ | 0.700%~ | 公式サイト |

| トマト銀行 | 0.900%~ | 0.575%~ | 公式サイト |

| 中国労働金庫 | 0.800%~ | 取り扱いなし | 公式サイト |

| 西中国信用金庫 | 問い合わせ | 0.700%~ | 公式サイト |

| しまね信用金庫 | 0.850%~ | 2.300%~ | 公式サイト |

| 広島信用金庫 | 1.600%~ | 0.375%~ | 公式サイト |

【四国エリア】住宅ローン40年の取り扱い銀行一覧

| 銀行名 | 固定金利 | 変動金利 | 詳細 |

|---|---|---|---|

| 百十四銀行 | 0.850%~ | 0.425%~ | 公式サイト |

| 伊予銀行 | 0.900%~ | 0.450%~ | 公式サイト |

| 四国銀行 | 1.050%~ | 0.475%~ | 公式サイト |

| 阿波銀行 | 1.100%~ | 0.525%~ | 公式サイト |

| 香川銀行 | 0.600%~ | 1.075%~ | 公式サイト |

| 愛媛銀行 | 0.550%~ | 0.450%~ | 公式サイト |

| 四国労働金庫 | 0.890%~ | 2.875%~ | 公式サイト |

| 徳島信用金庫 | 0.750%~ | 2.875%~ | 公式サイト |

【九州・沖縄エリア】住宅ローン40年の取り扱い銀行一覧

| 銀行名 | 固定金利 | 変動金利 | 詳細 |

|---|---|---|---|

| 福岡銀行 | 1.750%~ | 0.875%~ | 公式サイト |

| 佐賀銀行 | 1.650%~ | 0.920%~ | 公式サイト |

| 熊本銀行 | 1.750%~ | 0.625%~ | 公式サイト |

| 宮崎銀行 | 1.350%~ | 0.625%~ | 公式サイト |

| 鹿児島銀行 | 1.100%~ | 0.850%~ | 公式サイト |

| 大分銀行 | 1.500%~ | 0.495%~ | 公式サイト |

| 肥後銀行 | 取り扱いなし | 0.625%~ | 公式サイト |

| 長崎銀行 | 1.850%~ | 1.125%~ | 公式サイト |

| 南日本銀行 | 1.700%~ | 1.100%~ | 公式サイト |

| 西日本シティ銀行 | 1.650%~ | 0.625%~ | 公式サイト |

| 琉球銀行 | 3.175%~ | 3.075%~ | 公式サイト |

| 沖縄海邦銀行 | 3.000%~ | 2.925%~ | 公式サイト |

| 沖縄銀行 | 3.075%~ | 2.925%~ | 公式サイト |

| 九州労働金庫 | 1.200%~ | 0.550%~ | 公式サイト |

| 沖縄労働金庫 | 1.550%~ | 0.750%~ | 公式サイト |

| 福岡信用金庫 | 1.800%~ | 1.300%~ | 公式サイト |

| 熊本信用金庫 | 問い合わせ | 問い合わせ | 公式サイト |

| 宮崎第一信用金庫 | 1.200%~ | 取り扱いなし | 公式サイト |

| 鹿児島信用金庫 | 問い合わせ | 問い合わせ | 公式サイト |

| 大分信用金庫 | 0.950%~ | 0.800%~ | 公式サイト |

| 福岡県信用組合 | 0.975%~ | 0.975%~ | 公式サイト |

| 熊本県信用組合 | 問い合わせ | 問い合わせ | 公式サイト |

| 大分県信用組合 | 1.450%~ | 0.495%~ | 公式サイト |

| コザ信用金庫 | 問い合わせ | 問い合わせ | 公式サイト |

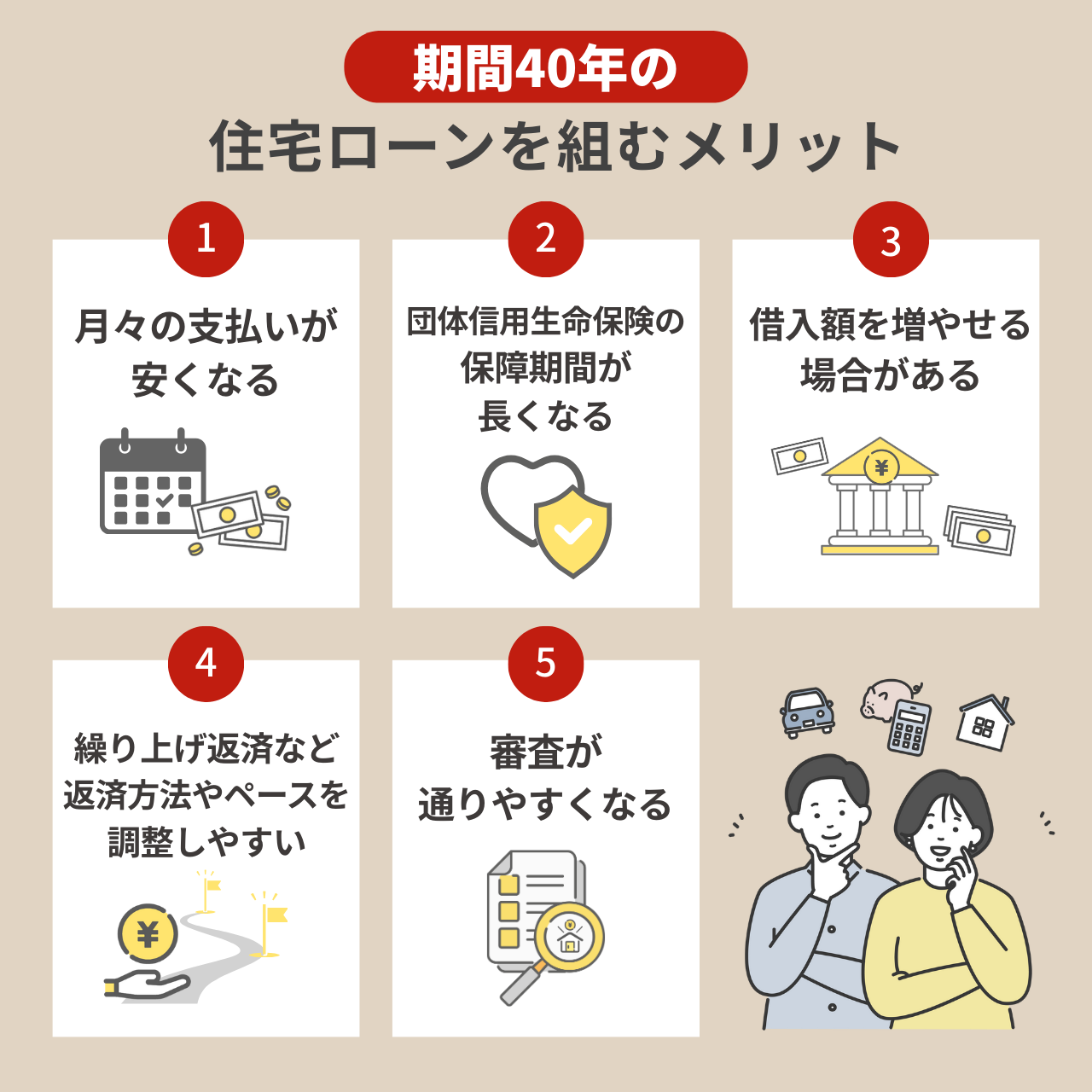

期間40年の住宅ローンを組むメリット

月々の支払いが安くなる

返済期間を40年にすることで、費用を分散させて月々の支払いを安くできます。

20代などの若い世代の方は給与も低い傾向にあり、定年までの期間が長いため、毎月の返済額を安くすることで月々の生活費の負担を抑えられます。

特に、子育て世帯は子どもの教育費の準備のため、子どもが高校生・大学生になるまでに多く貯蓄をしておきたい、という方も多いでしょう。

月々の支払いを少しでも安くして、他の生活費や貯蓄に充てたい方に適しているといえます。

団体信用生命保険の保障期間が長くなる

団体信用生命保険(団信)とは、住宅ローン返済中に契約者が死亡または高度障害状態となった場合に住宅ローン残高が0になる保険のことです。

生命保険会社がローン契約者の代わりに、ローン残高相当の保険金を金融機関に支払う仕組みになっています。

通常、一般的な団信であれば保険料は住宅ローンの金利に含まれており、契約者が別途負担することはありません。

団信は住宅ローン完済まで保障が続くため、返済期間を40年にすることで保障が長くなります。

高齢になるほど病気の発症リスクは上がるので、大きな負債である住宅ローンの保障が長く続くと安心感にもつながりますね。

また、団信は低コストでありながらリターンが大きいため、手厚い保障の生命保険を安く長くつけられることもお得といえるでしょう。

借入額を増やせる場合がある

返済期間を40年にすると月々の返済額を抑えられるため、返済額が収入に占める割合が下がることや完済できる可能性が高まることから信用度が上がり、総借入額を増やせる場合があります。

借入額を増やせることで、よりスペックの高い家を選べるようになります。

実際に借入額を増やせるかどうかは各金融機関の審査内容にもよりますが、借入額をできるだけ増やしたい方は返済期間を長くすることを検討するとよいでしょう。

繰り上げ返済など、返済方法やペースを調整しやすい

返済期間を長くすることで、繰り上げ返済などを使って返済方法やペースを調整しやすくなります。

住宅ローンは一度契約すると後から返済期間を延ばすことができませんが、繰り上げ返済を活用することで、返済期間を短くすることは可能です。

繰り上げ返済には全額だけでなく、月々の返済額にプラスして一部返済する一部繰り上げ返済があります。

返済期間中に一部繰り上げ返済などを活用することで、子どもが小さくお金がかからないうちに多く返済しておくなど、ペースの適宜調整が可能です。

返済期間が長いほどペースの調整がしやすいので、定年後の支払いが心配な方も工夫して返済できますよ。

審査が通りやすくなる

月々の返済を抑えられるため、収入における返済負担率が下がることによって、金融機関の審査が通る可能性が高くなります。

年齢が若く、まだ年収が低い場合などは返済期間を長くすることで審査にも良い影響があるでしょう。

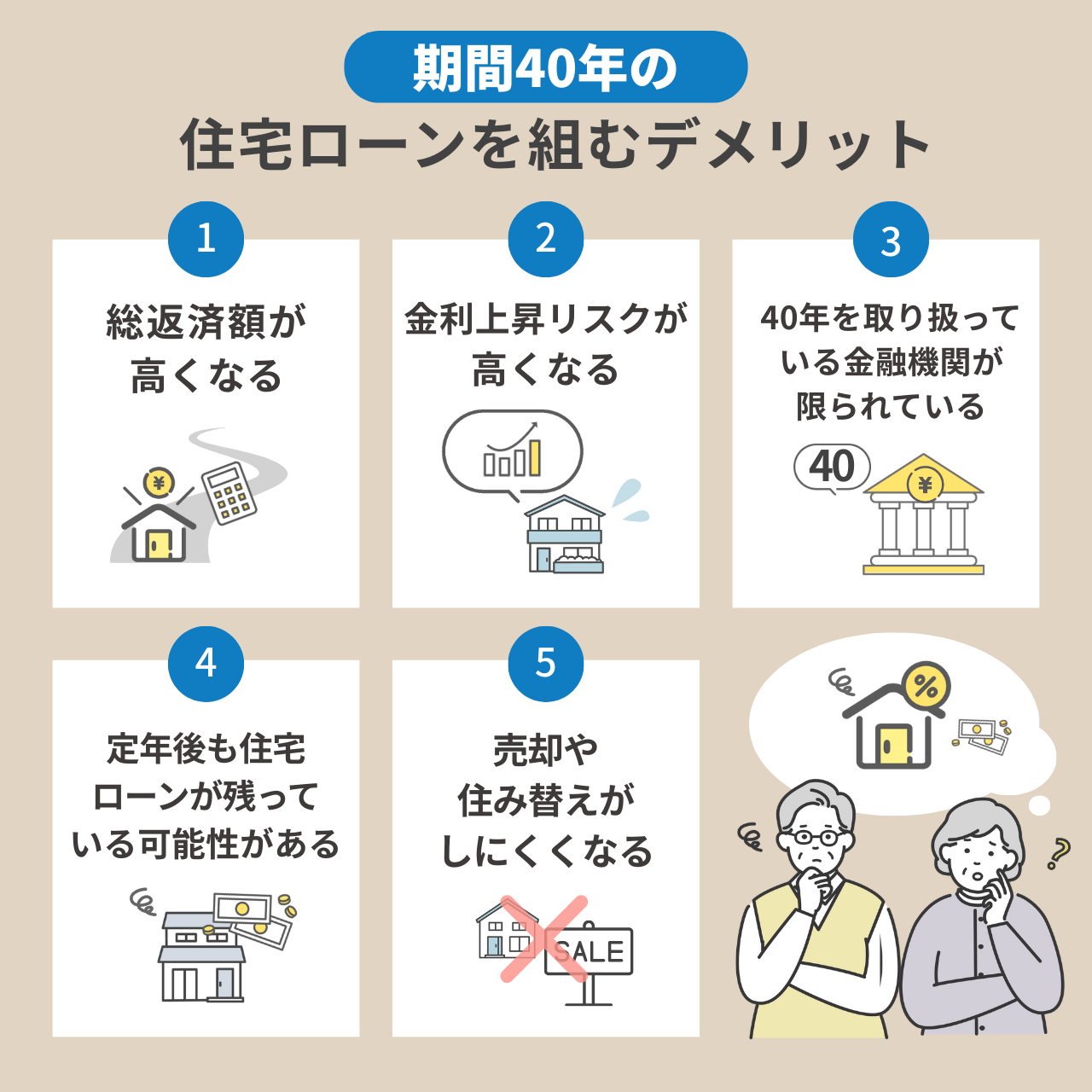

期間40年の住宅ローンを組むデメリット

総返済額が高くなる

返済期間が長くなると、その分金利がかかる期間も長くなります。

よって、借入額にかかる総金利が高くなり、総返済額も高くなってしまいます。

例えば、仮に4,000万円の借入額で35年と40年を比べると、総返済額は約250万円変わってきます。(借入額4,000万円、全期間固定金利2.00%で試算した場合)

「月々の支払いを抑えたいけど、なるべく金利は払いたくない……」といった方は、退職金などの大きな収入があった時に繰り上げ返済を行うなど、返済ペースを調整するとよいでしょう。

金利上昇リスクが高くなる

金利は世界情勢に応じて上下するため、返済期間が長いと金利が上昇するリスクが高くなります。

マイナス金利政策が解除された現在、金利は上昇してきています。

今後も長期金利の上昇に伴い、金利はさらに上がることが予想されますので、返済期間が長いほど見通しがつきづらく、リスクが高くなるといえます。

「完済まで返済額を一定にして安心したい」という方は、契約時に全期間固定型の固定金利を選ぶことで金利上昇リスクに対処できますよ。

40年を取り扱っている金融機関が限られている

これまでは住宅ローンの返済期間は35年以内が一般的であったため、40年の返済期間がある住宅ローンを取り扱っている金融機関はまだ限定されています。

40年の取り扱いがある金融機関でも商品の選択肢が限られている場合もあるため、40年の返済期間を検討している方は候補の金融機関で40年の取り扱いがあるかどうか、問い合わせてみるとよいでしょう。

定年後も住宅ローンが残っている可能性がある

借入時の年齢によっては、定年後も住宅ローンが残っている場合があります。

通常は65歳までに定年退職する方が多いので、40年で借り入れる場合は20代前半までに住宅ローンを契約していないと定年後も住宅ローンが残っている可能性が高いでしょう。

しかし、定年年齢が引きあがってきていることや、退職金で全額繰り上げ返済をする選択肢もあるため、調整は可能です。

定年後にローンを残したくない方は返済方法やペースを調整することをおすすめします。

売却や住み替えがしにくくなる

住宅ローンを返済している間は売却や住み替えができないため、家をもう一軒建てたい方や移住を考えている方はデメリットがあるといえます。

将来、早めの売却などを考えている方は、なるべく返済期間や借入額を少なくして完済までの期間を短くするといいかもしれません。

まとめ:住宅ローン40年は若年層や月々の支払いを抑えたい人におすすめ

住宅ローンの返済期間を40年にすることで、総借入額を分散させられ、月々の支払いを安くできます。

また、完済までの期間は団体信用生命保険の保障を受けられるため、低コストで生命保険を長くつけられることも大きなメリットです。

定年退職までの期間が長い若年層や、月々の生活費を抑えたい人には特におすすめできるといえます。

一方、総返済額が高くなってしまうことや、取り扱いの金融機関・商品が限られているというデメリットもあります。

住宅ローンを検討している方は、40年にした場合と短くした場合の月々の返済額と総返済額を比較して、ご自身のライフプランに当てはめてみてください。