住宅購入の際には、新居への引越し費用や家具家電など、出費がかさむため、

「住宅を購入する際に貯金をなるべく減らしたくない」

「フルローンで住宅ローンを借りたいけれど、どの金融機関がお得なのか分からない」

と悩まれる方もいらっしゃるかもしれません。

本記事では、金利や借入上限額などを徹底比較して、おすすめの住宅ローンをランキング形式で紹介します。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

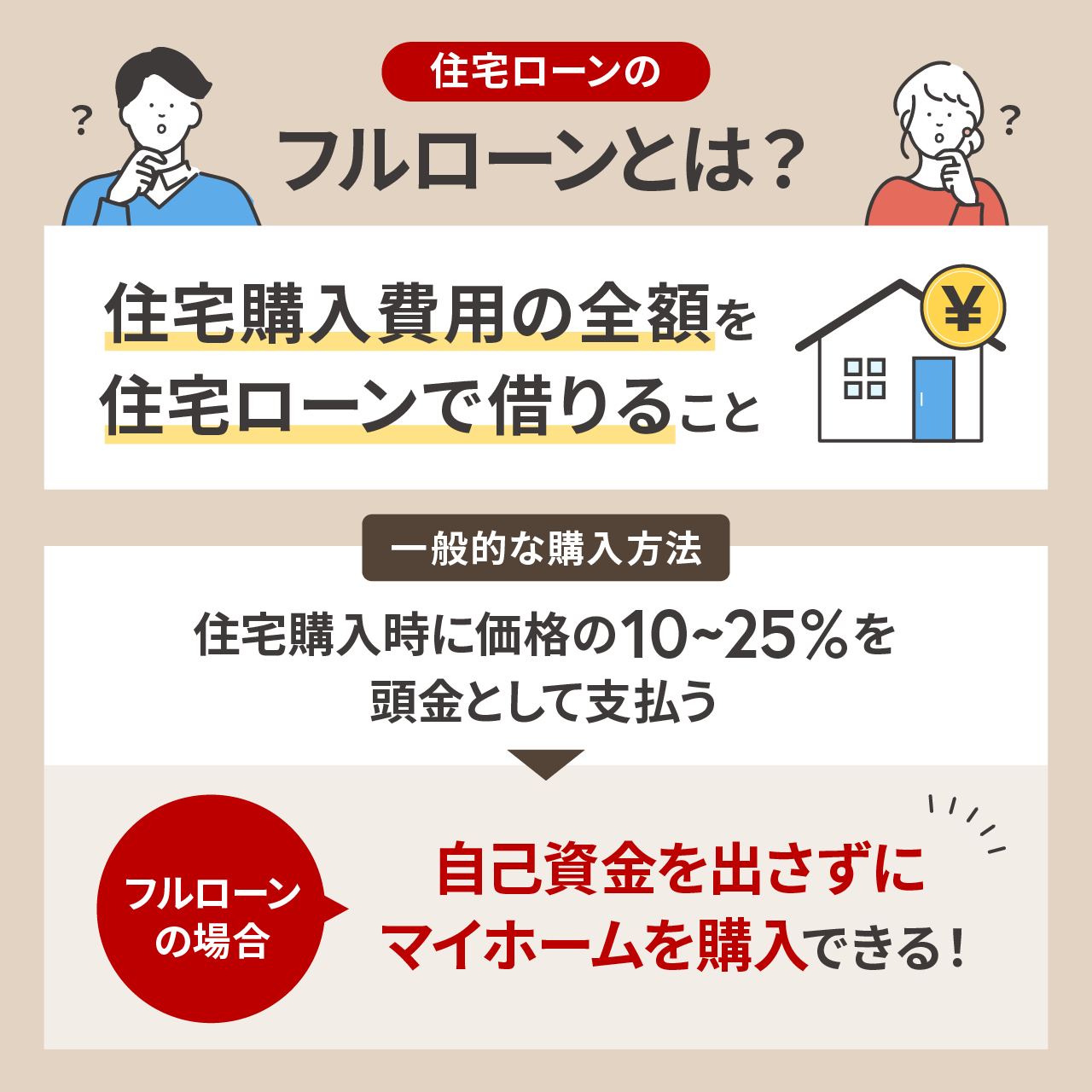

住宅ローンのフルローンとは

フルローンとは、住宅購入費用の全額を住宅ローンで借りることです。

家を購入する際には、購入費用の一部を頭金として、支払うのが一般的ですが、住宅ローンをフルローンで借り入れすることで、自己資金を出さずに、マイホームを購入できます。

頭金は、一般的に住宅購入価格の10~25%が目安と言われています。

たとえば、住宅価格が3,000万円の場合、頭金は300万~600万円が目安です。

フルローンで住宅ローンを組むことによって、手元の資金を残しておくことができます。

しかし、借入額が増えるため、総返済額や毎月の返済負担も大きくなるため、返済と収入のバランスを考慮して、無理のない借入金額にすることが大切です。

まずは、フルローンのメリット・デメリットを理解し、「フルローンで住宅ローンを借りる」という選択がベストなのか、考えてみましょう。

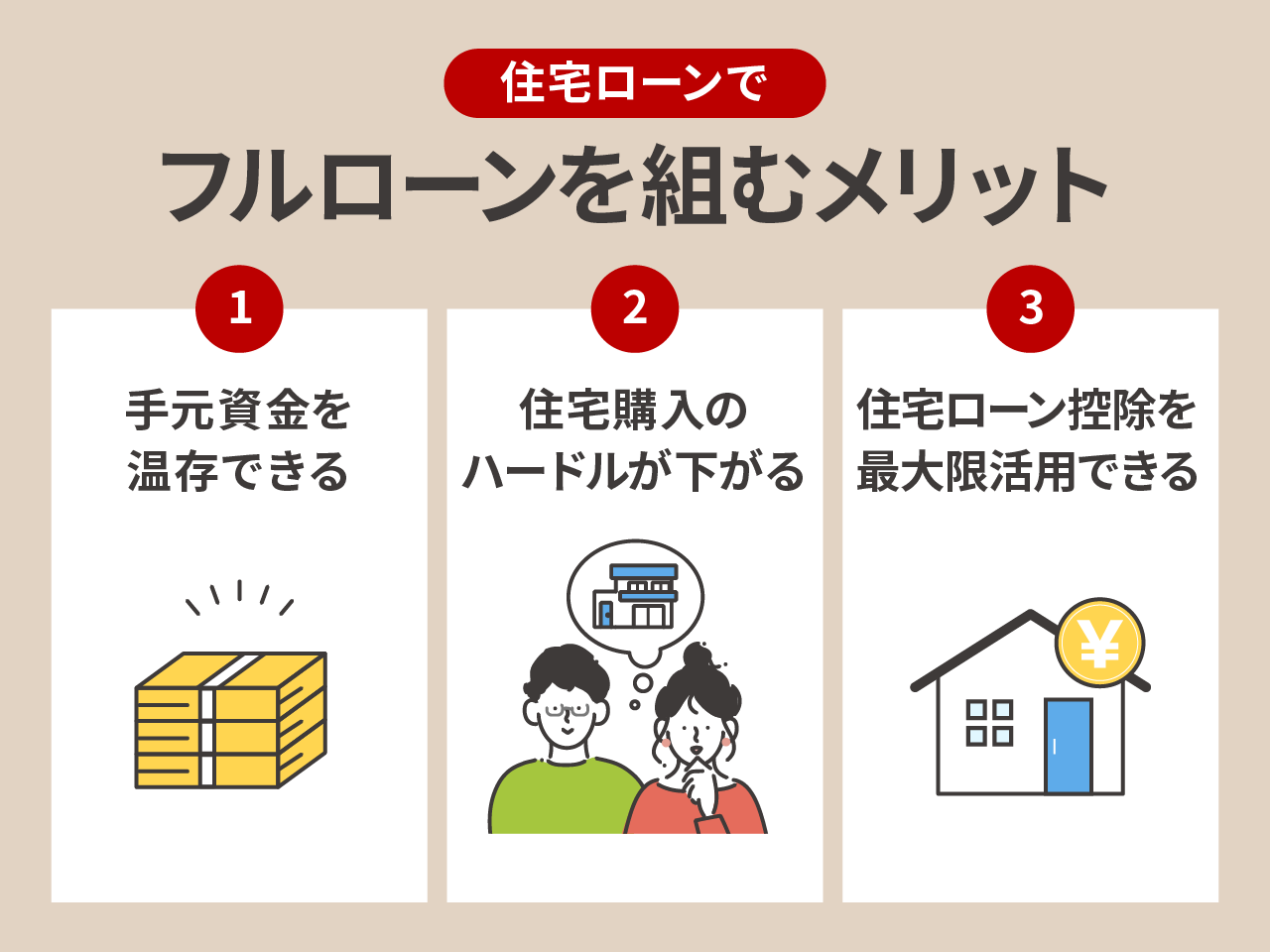

住宅ローンでフルローンを組むメリット

家を買うときに数百万円の頭金を用意するのは大変ですが、フルローンなら自己資金なしでマイホームを手に入れられます。

現在、住宅価格は資材の高騰などにより、高騰している傾向があります。

たとえば、家を購入するためのお金が足りない場合、貯金をしている間に住宅価格が高くなってしまい、結局買えなくなってしまうかもしれません。

しかし、フルローンで住宅ローンを組めば、手元のお金が不足していても、気に入った物件をすぐに購入できます。

まずは住宅ローンをフルローンで借りるメリットについて、詳しく解説していきます。

手元資金を温存できる

フルローンで住宅ローンを組むと、頭金を用意する必要がないため、今まで貯金していたお金を手元に残せます。

新しい家に引っ越したら、「こんなインテリアにしたい!」「新しい家に合う素敵な家具が欲しい!」など色々な夢があると思います。

フルローンなら、その分のお金を新しい家のインテリアや家具の購入費用などに充てることができます。

また、お金を手元に残しておけるため、医療費などの急な出費や生活費の確保がしやすくなり、万が一の備えにも対応しやすくなるでしょう。

住宅購入のハードルが下がる

フルローンを組むことによって、頭金を自己資金から出す必要がないため、貯金があるかどうかを気にすることなく、気に入った物件をすぐに購入できます。

もし、頭金分の数百万円の貯金がない場合は、まずは頭金のためにお金を貯めなければいけません。

たとえば、頭金のために300万円が必要な場合、毎月10万円貯金をしていくと、頭金を貯めるのに約2~3年かかります。

その間に、物件価格が今よりも高くなってしまったり、気に入った物件を他の人が購入してしまい、欲しかった物件を購入できなくなってしまうかもしれません。

フルローンを利用すれば、頭金なしで、すぐにマイホームを手に入れられます。

住宅ローン控除を最大限活用できる

フルローンを組むことで、住宅ローン控除(住宅ローン減税)を最大限活用できます。

住宅ローン控除とは、年末の住宅ローン残高に応じて、所得税や住民税が減額される制度です。

借入額が多いほど、税金の控除額も大きくなるため、フルローンで住宅ローンを借りることで、節税効果を最大限受けることができます。

ただし、2025年12月末までの入居が対象となっており、2026年以降は延長されるかはまだ分かりません。

そのため、住宅ローン控除を活用したい場合は、2025年までに新居へ引越しましょう。

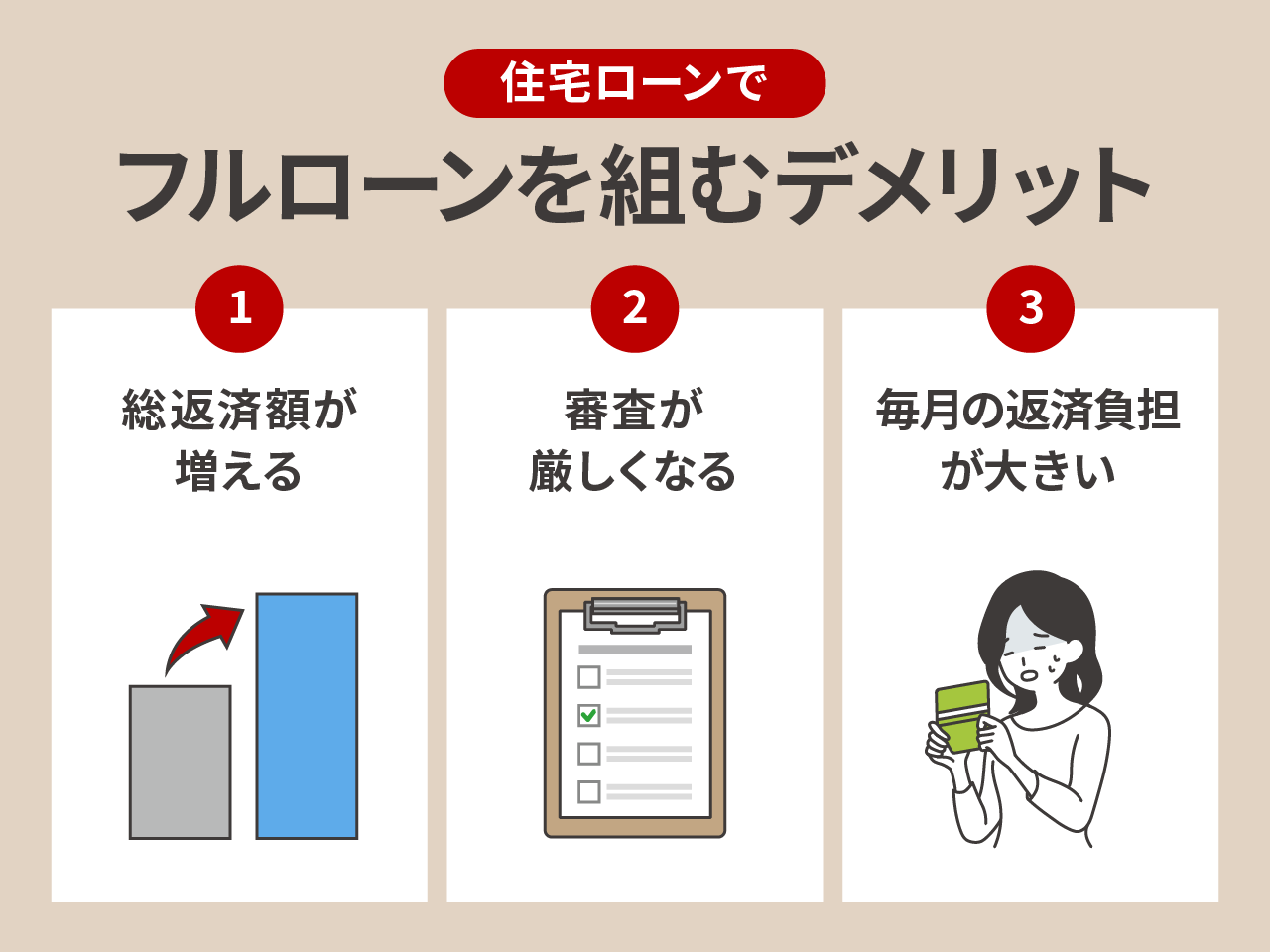

住宅ローンでフルローンを組むデメリット

フルローンにはメリットがある一方で、借入額が増えるなど、注意すべきデメリットもあります。

総返済額が高くなり、毎月の返済負担が大きくなるため、無理のあるローンを組むと、その後の返済が苦しくなるかもしれません。

また、銀行の審査が厳しくなり、希望の条件で借りられない可能性もあるでしょう。

フルローンで借り入れする際は、このようなデメリットを理解し、無理のない返済計画を立てることが大切です。

続いて、デメリットについて詳しく解説していきます。

総返済額が増える

フルローンは借入額が大きくなるため、頭金を自己資金で出した時と比べて、利息の負担が増え、結果的に総返済額が高くなります。

たとえば、3,000万円の物件を購入する際に、フルローンで3,000万円を借入した場合と、貯金から500万円を出して、住宅ローンを2,500万円借りた場合を比較してみましょう。

| 借入金額3,000万円 | 借入金額2,500万円 | |

|---|---|---|

| 返済総額 | 32,707,560円 | 27,256,252円 |

| 月々の返済額 | 77,875円 | 64,896円 |

| 利息総額 | 2,707,560円 | 2,256,252円 |

(その他条件:元利均等返済、変動金利0.5%、返済期間35年、ボーナス返済なし)

貯金から500万円を出して、2,500万円を住宅ローンで借りた方が、返済総額は約550万円、安くなります。

金利は元本に応じて、計算されるため、借入金額が増えれば増えるほど、利息の支払額も大きくなります。

また、金利が上昇すると、金利に応じて、返済額も大きく膨らむ可能性があるため、将来的に金利が高くなるリスクも考えましょう。

まずは自分の身の丈に合った物件を選び、無理のない借入金額にすることが大切です。

審査が厳しくなる

フルローンは、頭金を貯金から出す時と比較すると、借入金額が大きくなり、収入と返済のバランスを考慮すると、返済の割合が大きくなり、金融機関側のリスクも高いため、ローンの審査が厳しくなる傾向があります。

- 収入が不安定な人

- 車のローンなど他のローンの借入が多い人

- クレジットカードなどの返済が延滞している人

- などは審査に通りにくいかもしれません。

また、希望していた借入金額で住宅ローンの審査に通ったとしても、金融機関の判断により、金利が高く設定されるケースもあります。

金融機関によって、住宅ローンの審査基準が異なるため、希望していた結果にならなかった場合は、他の金融機関も視野に入れ、比較検討してみることが大切です。

毎月の返済負担が大きい

フルローンでは借入額が多くなるため、毎月の返済額も高くなります。

特に、転職などで収入が減ったり、医療費など想定外の出費があったりすると、毎月の返済が厳しくなる可能性があります。

また、収入に対して、住宅ローン返済額の割合が高すぎると、車の購入や教育資金などのために、ローンを組みたいと思った時に、住宅ローンだけでも既に返済割合が高いため、新しくローンを組むのが難しくなってしまうかもしれません。

毎月の返済額の負担が大きいと、家計が圧迫され、生活の余裕がなくなる恐れがあるため、ゆとりを持って返済できるように、現実的な返済計画を立てましょう。

フルローンが組める住宅ローンおすすめランキング!

フルローンで組める住宅ローンのおすすめを7位まで紹介します。

1位から7位の銀行は全て、物件価格(頭金含む)に加えて、住宅ローン借入にかかる諸費用も併せて、借入可能。

1位のSBI新生銀行は、住宅購入に関する費用以外にも、家具・家電の購入費用や引越し費用なども住宅ローンで借入できるため、手元のお金を多く残したい方に特におすすめです。

金融機関によって、借入上限額や住宅ローン借入者特典などが異なるため、それぞれの特徴を見ていきましょう。

フルローンが組める住宅ローンおすすめランキング!

1位:SBI新生銀行

| 金利タイプ | 変動金利(半年型・通常金利) |

|---|---|

| 金利 | 0.430%~ |

| 繰り上げ返済手数料 | 0円 |

| 融資金額 | 3億円 |

- 家具・家電やインテリア購入費用、引越し費用なども、住宅ローンに含めて借入できる

- 事前審査と本審査をまとめて、一回で審査可能

- 他行で審査が通らなかった方でも、審査に通りやすい傾向がある

一般的には、家具や家電の購入費用や引越し費用は、住宅ローンに含めることができません。

しかし、SBI新生銀行は家具・家電やインテリア購入費用、引越し費用なども、住宅ローンに含めて借入できることが大きな特徴です。

貯金をなるべく減らさずに、新居の準備をしたい方におすすめです。

また、他の金融機関で物件の条件などが合わずに、審査に落ちてしまった場合でも、SBI新生銀行では審査に通ったという声を聞いたことがあります。

2位:auじぶん銀行

| 金利タイプ | 変動金利(住宅ローン金利優遇割) |

|---|---|

| 金利 | 0.425%~(物件価格の80%超で借入) |

| 繰り上げ返済手数料 | 0円 |

| 融資金額 | 2億円 |

- 業界最低水準の金利!

- がん50%保障の団信が0円

- ネット銀行初のトリプル保障がある団信を付帯できる

携帯電話、電気、インターネット、TVなどの各サービスを利用することで、住宅ローン金利優遇割を受けることができ、業界最低水準の金利が魅力的です。

なるべく低い金利で借入することで、フルローンで借りても総返済額を抑えられるでしょう。

また、WEBだけで全てが完結するため、忙しくてなかなか店舗に行けない方でも、自宅で手続きができる点が便利ですね。

3位:イオン銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.830%~(物件価格の80%超で借入) |

| 繰り上げ返済手数料 | 0円 |

| 融資金額 | 2億円 |

- イオングループでの買い物が住宅ローン借入中ずっと5%OFFになる

- 土日も営業しており、イオンモール内に店舗があるため、相談しやすい

- WEBだけで申込~契約まで完結することもできる

住宅ローン借入者は、イオンセレクトクラブの特典を受けることができ、イオングループでの買い物が5%OFFになります。

たとえば、住宅ローンを借りている35年間で、毎月75,000円イオングループで買い物した場合、約150万円もお得になります。

食べ物や日用品、衣服など、さまざまな商品が割引の対象になっているため、家計が楽になりますね。

4位:住信SBIネット銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.48%~(物件価格の80%超で借入) |

| 繰り上げ返済手数料 | 0円 |

| 融資金額 | 3億円 |

- 住宅ローンの返済期間は最長50年借入可能。無理のない返済計画が立てられる

- スゴ団信は、50歳以下であれば、金利上乗せなしで、手厚い保障となる

- サイトやアプリが使いやすくて、わかりやすい

一般的に住宅ローンの返済期間は35年ですが、住信SBIネット銀行の場合、最大で50年まで借入できます。

返済期間が長くなるほど、月々の返済額は少なくなるため、フルローンで住宅ローンを借りたいけれど、毎月の返済額を減らしたい方におすすめです。

しかし、返済期間が長いと、定年退職した後にもローン返済が続く点には注意が必要です。

たとえば、現在30歳の方が借入期間50年で住宅ローンを借りた場合、返済は80歳になるまで続きます。

毎月の返済額が抑えられる分、返済が長く続くため、老後も返済できるかどうか考慮して、借入期間を決めましょう。

5位:三菱UFJ銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.345%~ |

| 繰り上げ返済手数料 | 0円 |

| 融資金額 | 2億円 |

- 女性向け特典で、出産前から出産後6ヵ月以内に銀行に申請すると、1年間金利を0.2%優遇してもらえる

- 家電購入や引越し費用がお得になる特典

- カードローンや教育ローンの金利優遇、投資信託の手数料割引、海外旅行保険の優待などが受けられる

妊娠・出産や子育て中には、出産費用や赤ちゃん用品の購入など、何かとお金がかかります。

三菱UFJ銀行では、妊娠・出産時に申し出ると、1年間、金利が0.2%優遇してもらえるため、月々の返済額が抑えられ、家計が少し楽になりますね。

また、住宅ローン借入した人の特典として、家電や引越し費用の割引特典を受けられるため、お得に新居の準備ができます。

6位:りそな銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.390%~ |

| 繰り上げ返済手数料 | 0円 |

| 融資金額 | 3億円 |

- ペア団信があり、どちらかが所定の状態になれば、それぞれローン残高が0円になる

- 土・日・祝日や17時以降も営業している

- りそなの住宅ローン専用火災保険に加入すると、火災保険料が10%OFFになる

団信(団体信用生命保険)とは、住宅ローンを契約した人が死亡または高度障害になった場合に、残りの住宅ローンの支払いが免除される保険のことです。

一般的なペアローンの団信は、どちらかが所定の状態になった場合、その方のみ住宅ローンの残高が0円となります。

しかし、りそな銀行では、どちらかが所定の状態になれば、二人ともローン残高が0円になります。

りそな銀行では、死亡または高度障害になった場合に保障されるペア一般団信と、死亡や高度障害に加えてがん保障とリビング・ニーズ特約付きのペアがん団信の2種類を取り扱っています。

万が一のことがあった場合には、ローンの支払いを気にすることなく、自宅に住み続けることができるので、安心ですね。

7位:ソニー銀行

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.570%~ |

| 繰り上げ返済手数料 | 0円 |

| 融資金額 | 500万円以上2億円以下 |

- オリコンの住宅ローン総合満足度1位

- 金利上乗せなしでがん団信50を付帯できる

- WEBで申込~契約まで手続き可能

ソニー銀行は、2024年のオリコン顧客満足度ランキング「住宅ローン部門」で1位を獲得しました。

特に、住宅ローンの総合満足度や商品内容の充実度、団信の手厚さ、サイトのわかりやすさなどが高く評価されています。(参考:オリコン顧客満足度ランキング住宅ローン)

がんと診断された際に住宅ローン残高の50%が保障される「がん団信50」が、金利の上乗せなしで付帯されています。また、がんと診断された場合に住宅ローン残高が全額免除される「がん団信100」も、0.1%の金利上乗せで利用できます。

がん団信が無料で付帯できる銀行は少ないため、お金をかけずに団信の保障を手厚くしたい方におすすめです。

フルローンで住宅ローンを組む際のコツ・注意点

フルローンで住宅ローンを組むと、頭金を自己資金で支払った時と比べて、借入金額が大きくなるため、無理のない返済計画になっているかなど、注意をする必要があります。

続いて、フルローンで住宅ローンを組む際のコツや注意点について、解説いたします。

無理のない返済計画を立てる

フルローンを組むと、毎月の返済額が大きくなるため、ゆとりを持った返済計画を立てることが大切です。

収入に対して、ローンの返済額が高すぎると、日々の生活費を削ることになり、生活が苦しくなったり、急な出費に対応できなくなってしまうかもしれません。

まずは、家計の支出を見直し、無理なく払える金額を把握しましょう。

ローンの返済額は、収入の25%以内が理想とされています。

たとえば、毎月の収入が25万円の場合、75,000円が毎月返済額の目安となります。

ボーナスに頼るような返済計画は避け、毎月の収入の中から安定して返済できるようにしましょう。

子どもの教育費や医療費など、将来の出費も考慮し、返済が苦しくならないように、余裕を持った資金計画を心がけましょう。

金利タイプを慎重に選ぶ

住宅ローンには「固定金利」と「変動金利」があります。

変動金利は半年ごとに金利が見直されるため、低金利のうちは支払いが軽くなりますが、将来的に金利が上昇すると返済額が増えるリスクがあります。

一方、固定金利は金利が決められた期間一定なので、毎月の支払いが安定しますが、変動金利よりも固定金利の方が高いです。

フルローンは借入額が大きいため、金利の影響をより受けやすいため、金利が上がっても、余裕を持って返済できるかを考えて、金利タイプを選びましょう。

シミュレーションを活用し、具体的に返済計画を立てることがおすすめです。

諸費用も考慮する

家を購入する際には物件価格以外にも、以下のような諸費用がかかります。

- 仲介手数料(不動産会社を通じて購入する場合)

- 印紙税(売買契約書に貼る収入印紙代)

- 登記費用(所有権移転登記・抵当権設定登記)

- 固定資産税・都市計画税の精算金(引渡し時に日割りで精算)

- 不動産取得税(購入後に課税)

- 融資手数料(金融機関に支払う事務手数料)

- 保証料(保証会社を利用する場合)

- 火災保険・地震保険料(住宅ローン利用時に加入必須)

- 引っ越し費用

- 新居の家具・家電購入費

- リフォーム・修繕費用(中古物件の場合)

諸費用は物件価格の5~10%程度かかります。たとえば、物件価格が3,000万円の場合、諸費用は150万円~300万円程度です。

諸費用も含めて、借入できる金融機関もありますが、審査の結果によってはフルローンでは借入できないこともあります。

そのため、事前に必要な費用を確認し、自己資金で賄えるように準備しておきましょう。

家を買った後に「予想以上にお金がかかってしまった」とならないよう、トータルのコストをしっかり把握しておくことが大切です。

住宅ローンのフルローンでよくある質問

手付金は売買契約を結ぶ際に売主へ支払うもので、契約成立の証としての役割があります。

フルローンは住宅の購入資金を全額借りられる仕組みですが、手付金はカバーされないことが一般的です。

ただし、金融機関によっては手付金相当額を住宅ローンに組み込める場合もあります。

その場合、契約時に支払った手付金が、住宅ローンの融資実行時に戻ってくるケースもあります。ただし、領収書や出金履歴などのエビデンスを提出する等、適用条件があるため、事前に銀行へ確認しましょう。

今は支払いに問題がなくても、将来の経済状況や生活状況は変化する可能性があるため、住宅ローンを借りる際には、ゆとりを持った返済計画を立てることが重要です。

まとめ:ゆとりを持った住宅ローンの返済計画を立てることが大切

本記事では、フルローンを組むメリットやデメリットについて解説し、フルローンを組む際におすすめの住宅ローンを7つ紹介しました。

フルローンで物件価格を全て住宅ローンで賄うことによって、現在の貯金が少なくても、気に入った家をすぐに購入できます。

しかし、フルローンで借入すると、返済金額がかさみます。金利が上がったり、生活状況などが変わった際に、返済が苦しくなる可能性があるため、無理をせずに、余裕を持った借入金額にすることが大切です。

金融機関によって、金利や住宅ローンの特徴が異なるため、比較検討して、自分に合った住宅ローンを見つけましょう。

元銀行員の筆者は、住宅ローンを担当していた経験があるのですが、 30代のお客様は「子どもの教育資金のために、貯金を残しておきたいので、フルローンにしたい!」というお客様が多かったです。