住宅ローンの金利タイプを選ぶ際、変動金利と固定金利のどちらにすべきか悩んでいる人もいるのではないでしょうか。

国土交通省の令和6年度「民間住宅ローンの実態に関する調査結果報告書」によると、契約当初の金利が低いことから変動金利を選んだ人が84.3%という結果が出ています。

しかし、最近の金利上昇局面を受けて、変動金利のリスクを懸念し、選択をためらっている人もいるでしょう。

この記事では、ファイナンシャルプランナー(FP)が、金利の基本的な仕組み、最新の金利動向、そして変動金利と固定金利それぞれのメリット・デメリットについて、わかりやすく解説します。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

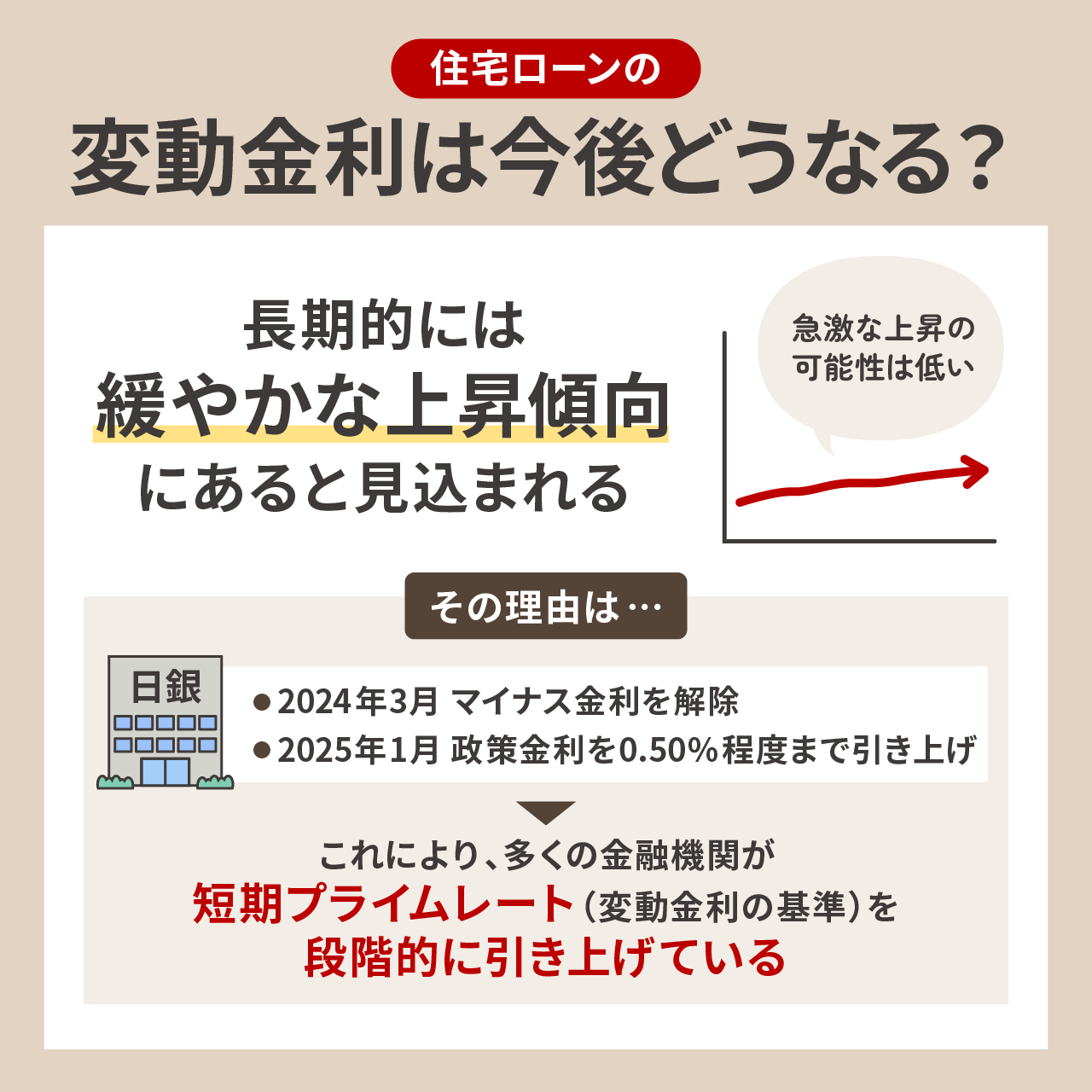

住宅ローンの変動金利は今後どうなる?【FPが解説】

住宅ローンの変動金利は、短期的には急激な上昇の可能性は低いものの、長期的には緩やかな上昇傾向にあると見込まれます。

日銀は2024年3月にマイナス金利を解除し、2025年1月に政策金利を0.50%程度まで引き上げました。これを受け多くの金融機関は変動金利の基準となる短期プライムレートを段階的に引き上げています。

急激な利上げではなく慎重な調整が予想されるため、変動金利が一気に急上昇する可能性は低いです。ただ物価上昇圧力が続く中、中長期的には変動金利のさらなる上昇が予想されます。

今後の金利動向をしっかり確認しつつ、ご自身のライフプランやリスク許容度に合わせて、金利タイプを慎重に選択することが、後悔しない住宅ローン選びのポイントとなるでしょう。

この記事では、金利の仕組みから最新動向、ご自身に合ったローンの選び方まで、後悔しないための判断材料を、FPが分かりやすく解説します。

これまでの住宅ローンの金利推移

住宅ローンの金利は、時代ごとの経済状況や金融政策を映し出す鏡のように、大きく変動してきました。

過去の高金利時代から歴史的な低金利、そして現在の変化に至るまで、その流れを理解することは、今後のローン選びに役立ちます。

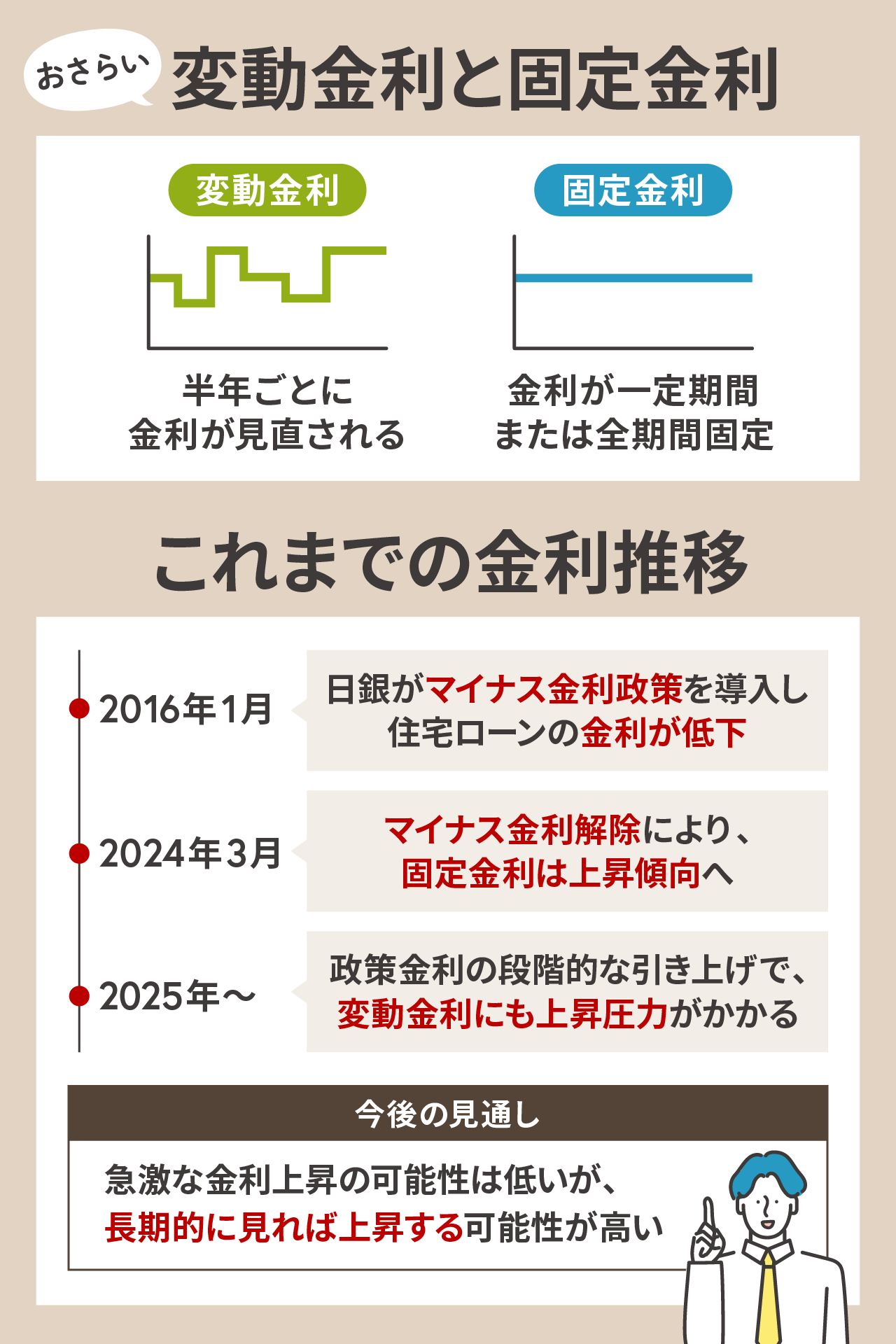

まず固定金利と変動金利の特徴を簡単におさらい

住宅ローンには、大きく分けて変動金利と固定金利の2つのタイプがあります。それぞれにメリット・デメリットがあり、金利が決まる仕組みも異なります。

政策金利と住宅ローンの関係や、どちらが自分に合っているか判断するために、まず、それぞれの特徴をしっかり理解しておきましょう。

変動金利の特徴

変動金利は、その名の通り金利が変動するタイプで、通常は半年に一度、適用される金利が見直される仕組みです。

もっとも、多くの金融機関では、5年間は返済額を据え置く「5年ルール」や返済額の増加は直前の125%以内に抑える「125%ルール」といった仕組みも導入されています。

このように、金利が上昇してもすぐに毎月の返済額が大幅に増えることは少なく、一定の負担軽減策が設けられています。

- 金利は半年ごとに見直される可能性あり(変動型)

- 基準金利は短期プライムレート(短期金利に連動)

- 当初の金利は低く設定される傾向

- 5年ルール・125%ルールにより急な返済増は抑制される

- 金利上昇時は返済額が増えるリスクあり

なお、金利の変動自体は、主に日本銀行(日銀)の政策金利の動向を反映した短期市場金利の影響を受ける点が特徴です。多くの金融機関では、変動金利の基準として、日銀の政策金利の動きに大きく左右される企業向けの短期貸出金利「短期プライムレート(短プラ)」を採用しています。

- 借入当初の金利が固定金利よりも低く設定される傾向がある

- 将来、金利が上がるリスクがある

変動金利のメリットとしては、借入当初の金利が固定金利よりも低く設定される傾向がある点が挙げられます。

一方で、将来、日銀が利上げを実施するなどして短期金利が上昇した場合、それに伴って適用金利も上がり、毎月の返済額が増加するリスクがある点には注意が必要です。

固定金利の特徴

固定金利には、借入時の金利が返済期間中ずっと変わらない全期間固定型と、当初の一定期間だけ金利が固定される固定金利期間選択型があります。これらの金利は、主に長期金利の動向に影響を受けます。

長期金利とは、一般的に期間の長い(代表例として10年程度)資金の貸し借りや債券に適用される金利を指し、将来の物価や景気に対する市場の見通し、金融市場の需給などを反映して決まります。

- 金利は契約時に確定し、一定期間または全期間変わらない

- 基準は10年国債利回りなどの長期金利(市場の将来見通しに連動)

- 将来の金利上昇に影響されず、返済計画を立てやすい

- 当初の金利は変動金利より高めに設定される傾向

長期金利の代表的な指標とされるのが、新たに発行される10年物の国債利回りです。この利回りは、政府が発行する国債が市場で取引される際の収益率であり、金融機関が長期で資金を調達する際のコストにも大きく影響します。

- 返済額が借入期間中(または固定期間中)確定している

- 将来の金利上昇リスクを心配する必要がない

- 計画的な返済を進められる安心感

- 借入当初の金利は変動金利よりも高めに設定される傾向

固定金利のメリットは、返済額が借入期間中(または固定期間中)確定している点です。これにより、将来の金利上昇リスクを心配する必要がなく、計画的な返済を進められる安心感が得られます。ただし、一般的に借入当初の金利は、変動金利よりも高めに設定される傾向があります。

どちらの金利タイプがご自身に適しているかは、こうした影響要因をふまえた上での将来の金利見通しや、ご自身のライフプラン、そしてどの程度の金利変動リスクを受け入れられるか(リスク許容度)によって判断することが重要です。

住宅ローンの金利に影響を与える政策金利の推移について解説

2024年3月に開催された日本銀行(日銀)の金融政策決定会合で、日本は約8年間続いたマイナス金利政策の解除を決めました。

これにより、これまで低水準にあった住宅ローンの固定金利と変動金利がいずれも上昇傾向を見せています。

なぜ日本は低金利が続いていたのでしょうか?その理由と、今後の見通しについて解説します。

長引く「超」低金利をもたらした背景

2012年に発足した安倍政権はデフレ脱却を目指し、2013年から日銀による大胆な金融政策(量的・質的金融緩和)を開始しました。

しかし、物価上昇率2%の目標達成が困難だったため、追加策として2016年1月にマイナス金利政策を導入。これは、民間金融機関が日銀にお金を預ける際に金利を支払う仕組みで、世の中に投資や融資といった資金供給を促すことを狙いとしていました。

- 日銀は2016年にマイナス金利を導入

- 目的はデフレ脱却と資金の流通促進

- 金利低下で住宅ローンが借りやすくなった

- 副作用として預金金利の低下や金融機関の収益悪化も

マイナス金利導入により、住宅ローン金利の低下や円安・株高といったプラスの効果があった一方、預金金利低下や金融機関の収益悪化などの副作用も指摘されました。

バブル崩壊後の長期低金利下での効果は限定的で、他国と比較して日本の物価上昇率が低迷したことから、マイナス金利政策の有効性については意見が分かれるところでしょう。

新型コロナ禍からの正常化によりマイナス金利解除へ

新型コロナウイルスの感染拡大による経済停滞を受け、米FRB(連邦準備制度理事会)は2020年3月に緊急の大幅利下げを実施しました。

しかし、その後の景気回復局面で人手不足などによる急激な物価高騰(インフレ)が発生したため、FRBはインフレ抑制を最優先し、2022年3月から2023年7月にかけて計11回という急速なペースで利上げを行い、政策金利を5.25~5.5%と大幅に引き上げました。

- 米国は2022~2023年にかけて急速な利上げを実施

- 日米金利差が拡大し、円安・物価高を招いた

- 日本でもインフレが進行

- 2024年3月、日銀がマイナス金利を解除

一方で、マイナス金利という超低金利政策を継続していた日本とアメリカの金利差が拡大して円安が進行。エネルギーや食品の多くを輸入に頼る日本は、輸入品価格の高騰が始まります。さらに、日本でも感染症拡大からの経済活動再開による人手不足も相まって、インフレが進行していきます。

このインフレを抑え込むために、日銀はついにマイナス金利解除に踏み切ります。

今後金利はどうなるのか

日銀の金融政策修正による影響は、まず住宅ローンの固定金利に現れ始めました。2024年3月のマイナス金利政策解除や、それに先立つ長期金利操作(YCC)を撤廃し、さらに同年7月に発表された国債買い入れ額の段階的減額方針などは、長期金利の上昇要因となりました。

これらを背景に、住宅ローンの固定金利は比較的早い段階から上昇傾向を示していました。

一方、変動金利については、日銀がマイナス金利を解除したとき(2024年3月)に、無担保コール翌日物金利(短期市場金利の代表)の誘導目標を0~0.1%程度と設定し、実質的なゼロ金利水準での推移を促しました。

そのため多くの金融機関は変動金利の基準となる短期プライムレート(短プラ)を据え置き、実際の適用金利に大きな変動はありませんでした。

- 固定金利は2024年から上昇傾向に

- 変動金利は2025年にかけて徐々に上昇中

- 政策金利は段階的に引き上げられている

- 急激な上昇は想定しづらいが、今後も上昇圧力は継続

しかし、日銀が2024年7月に無担保コール翌日物金利の誘導目標を0.1から0.25%程度に引き揚げ、さらに2025年1月には0.50%程度へと段階的な追加利上げを実施したことで状況が変わります。

この政策金利の上昇を受け、多くの金融機関が変動金利の基準となる金利を引き上げる動きを見せており、変動金利にも上昇圧力が及んでいます。

日銀は、今後の追加利上げについて、物価や賃金の動向、経済情勢を慎重に見極める姿勢を示しています。しかし、2025年4月末現在も物価上昇圧力は残っており、市場では追加利上げの可能性が意識されています。

一気に金利が上昇する可能性は低いものの、長期的に見れば、変動金利・固定金利いずれも金利が上昇する可能性は高いと考えられます。

こうした背景をふまえ、これから住宅ローンで変動金利を選んだ方が良い人、固定金利を選んだ方が良い人の特徴を見ていきましょう。

変動金利の住宅ローンを選んだ方がいい人

住宅ローンの変動金利は、当初の返済額を抑えられる反面、将来の金利上昇リスクが存在します。

このリスクを理解し、いざというときに対応できる人にとっては、変動金利のメリットは大きいといえるでしょう。

ここでは、変動金利を選んだ方がいい人の主な特徴を4つ紹介します。

手元資金に十分な余裕があり、金利上昇リスクに対応できる人

変動金利は、金利上昇リスクに対応できる経済的な余力がある人に向いています。なぜなら、変動金利は当初の金利が固定金利より低い傾向にありますが、将来的に金利が上昇した場合、毎月の返済額が増える可能性があるためです。

経済的な余裕とは、たとえば次のようなことを指します。

- 金利が多少上昇しても、十分な貯蓄ができる

- 仮に金利が上昇したら繰り上げ返済によってリスクを軽減できるだけの十分な貯蓄や資産を持っている

こうした条件を備えていれば、変動金利の金利上昇リスクに対応ができるでしょう。

住宅ローンを組む際は、返済シミュレーションを行うのが一般的です。変動金利を選ぶ場合は、金利が上昇した場合の返済額もシミュレーションし、事前に対策を検討しておくことが重要になります。

また、どの程度の金利上昇までなら家計が耐えられるのか、その許容範囲をシミュレーションで具体的に把握しておくことも大切でしょう。

主体的に金利動向を把握して対策を実行できる人

変動金利は、市場環境の変化に合わせて金利が変わるため、その動向を他人任せにせず、ご自身で主体的に情報を収集し、状況を判断することが求められます。

経済ニュースや日本銀行だけでなく他国の金融政策などにも注意を払い、金利が上昇しそうな兆候を感じ取った際には、繰り上げ返済や固定金利への借り換えを検討・実行するといった、具体的なアクションを起こせる情報収集能力と行動力が重要になります。

このように、変化に柔軟に対応できる人に変動金利は向いていると言えるでしょう。

将来の収入増や支出減が見込める人

変動金利を選択する上で重要な要素の一つが、将来的な家計収支の変化への見通しです。

たとえば、近い将来に昇進や転職、配偶者の就業などで世帯収入が増加する見込みがある人、あるいは子どもの独立などで教育費負担が軽減されるタイミングが明確な人は、仮に将来金利が上昇しても、増加した返済額を吸収しやすくなります。

将来の家計にポジティブな変化が期待できる場合、変動金利のリスク許容度は相対的に高まります。

短期間での完済または繰り上げ返済を視野に入れている人

変動金利は短期金利の影響を受けますが、借入期間が長いほど先行きの金利を見通すことは難しくなります。つまり借入期間が長いほど、変動金利はリスクが高い傾向があるといえるでしょう。

そのため、10年や15年といった比較的短めの返済期間で完済を目指す人や、数年以内にまとまったお金が入る予定があり、それを繰り上げ返済に充てるつもりの人は、変動金利が向いています。

もし返済期間が短くなれば、金利が上昇するリスクにさらされる期間が相対的に少なくなるため、金利変動の影響を軽減できます。

ただし借入期間が10年未満の住宅ローンは、住宅ローン控除が利用できないため注意が必要です。

固定金利の住宅ローンを選んだ方がいい人

将来の金利変動に不安を感じることなく、毎月の返済額を確定させたいと考える人にとって、固定金利の住宅ローンは大きな安心材料となるでしょう。

当初の金利は変動金利より高めになる傾向がありますが、それを上回るメリットを感じる人もいます。どのような考え方や状況の人が固定金利に適しているのか、詳しく解説していきます。

長期間にわたって返済額を安定させたい人

固定金利は、借入時から完済まで金利が一定のため、毎月の返済額も変わらず、長期的な家計の計画が立てやすいという大きな利点があります。

たとえば、子どもの教育費など将来に大きな支出が見込まれる場合や、30年以上の長期返済で金利変動のリスクを完全に避けたいと考える人にとって、返済額が確定している点はメリットに感じるでしょう。

変動金利と比較して当初の金利設定が高めであっても、その差額は将来にわたる安心料と捉えることもできます。

このように、返済計画の安定性を最優先に考え、将来、金利がどうなるかという心配から解放されたい人は、固定金利が向いています。

また、固定金利であっても繰り上げ返済をして早めに返済すれば、利息負担を減らすことも可能です。

長期的なライフプランを具体的に描いている人

住宅ローンの返済は、多くの場合、20年、30年といった長期間にわたります。その間に、子どもの教育、自身のキャリア、セカンドライフの準備など、様々なライフイベントが控えています。

これらのライフプランを具体的に計画し、それぞれの時期に必要な資金を確実に準備していきたいと考える人にとって、住宅ローン返済額が確定している固定金利は、計画の安定性を高める上で非常に有効です。

固定金利は、予期せぬ返済額の増加によって、他の重要な計画が狂うリスクを避けられます。

金利に関する情報収集や判断が負担に感じる人

変動金利の場合、金利動向のチェックや、必要に応じた借り換えの検討など、ある程度の情報収集と判断が継続的に求められます。

しかし、「金融や経済のニュースは苦手」「忙しくてそんな時間は取れない」「借り換え手続きなどが面倒」と感じる人もいらっしゃるでしょう。

そのような人にとっては、一度契約すれば、基本的に金利のことを気にする必要がない固定金利の方が、手間もかからず、精神的な負担も軽くなります。シンプルで分かりやすいことを重視する人にも適しています。

まとめ:金利上昇時代の住宅ローン選びで後悔しないためのポイント

日銀の政策転換で金利は上昇傾向にあります。変動金利は当初の低金利が魅力ですが、将来の金利上昇リスクへの備えが重要です。

固定金利は返済額が安定する安心感がありますが、当初の金利は変動より高めになる傾向があります。

- 日銀の政策転換により、住宅ローン金利は上昇傾向にある

- 変動金利は当初の返済負担を抑えられるが、将来的な金利上昇リスクがある

- 固定金利は返済額が一定で安心だが、当初の金利は高め

- 自分に合った金利タイプは、ライフプランとリスク許容度で決めることが重要

- 定期的な見直しや専門家への相談も、後悔しないローン選びのポイント

どちらが最適かは、ご自身のライフプランやリスク許容度次第です。メリット・デメリットを理解し、納得できる選択をしましょう。

また、ライフプランの変化にも柔軟に対応できるよう、住宅ローンの定期的な見直しを検討することも大切です。不安なときは、専門家への相談を活用しても良いでしょう。