住信SBIネット銀行の住宅ローンは、利便性の高いWEB申込コースなどを通じて、多くの利用者に選ばれています。

しかし、スムーズに契約を進めるためには、あらかじめ審査項目や基準を正しく理解しておくことが大切です。

本記事では、住信SBIネット銀行の住宅ローン審査における申込条件やチェックされるポイントについて、ファイナンシャルプランナー(FP)が詳しく解説します。

さらに、万が一審査に落ちてしまった場合に備えて、よくある落ちる理由や対処法についても具体的に紹介します。

住信SBIネット銀行のデメリットについても合わせてチェックしてみてくださいね。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

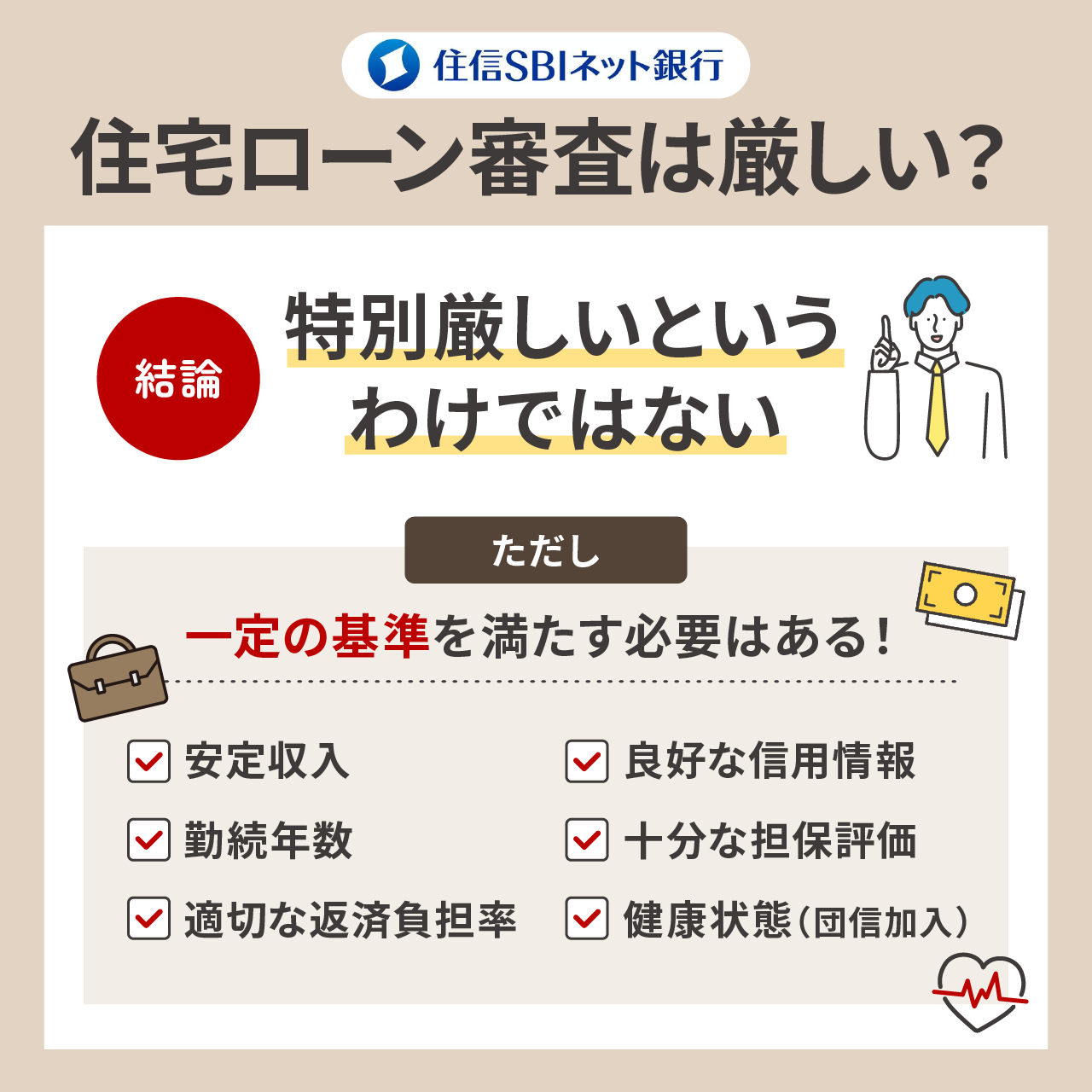

住信SBIネット銀行の住宅ローン審査は厳しい?審査基準を解説

住信SBIネット銀行の住宅ローン審査は、一般的な金融機関と比較して「特別厳しいというわけではない」です。

ただし、一定の基準を満たしていない場合には、審査に通過するのが難しいことも確かです。

特に重要な審査ポイントは、安定収入・勤続年数・適切な返済負担率・良好な信用情報・購入物件の担保評価、そして団体信用生命保険(団信)への加入など。

- 安定収入

- 勤続年数

- 適切な返済負担率

- 良好な信用情報

- 十分な担保評価

- 健康状態(団信加入)

総合的に見ると、住信SBIネット銀行の審査は「厳しすぎる」わけではなく、むしろ返済能力と将来的なリスクを適切に評価するという点で妥当な基準と言えます。 申込前に自身の返済能力を確認し、返済負担率を適正範囲に抑え、信用情報に問題がないことを確認しておけば、審査に通過する可能性は十分にあります。

言い換えれば、これらの要素に不安がある場合は、事前に対策を講じておくことで、スムーズな審査通過が期待できるでしょう。

住信SBIネット銀行の住宅ローンの審査項目

住信SBIネット銀行の住宅ローンは、「WEB申込コース」「対面相談コース」が提供されています。

さらに、提携商品として「フラット35」も取り扱っています。ここでは、WEB上で契約を進められる、WEB申込コースの審査について解説します。

一般的に、金融機関が住宅ローンの詳細な審査基準を公開することはありません。

そのため、各金融機関の審査基準を推測するには、商品概要説明書に記載されている申込条件や、一般的に重視される審査項目などをもとに、他の金融機関の条件と比較検討する必要があります。

申込条件を満たしているか

住信SBIネット銀行の住宅ローンの主な申込条件は以下の通りです。

| 年齢 | ・満18歳以上満65歳以下 ・完済時80歳未満 |

|---|---|

| 収入 | 安定かつ継続した収入が必要 |

| 団体信用生命保険(団信)への加入 | 住信SBIネット銀行指定の団信への加入が必須 |

| 対象物件 | 申込者本人または家族が居住するための住宅(新築・中古、マンション・戸建)が対象 |

| 借入金額 | 500万円以上3億円以下(10万円単位) |

| 借入期間 | 新規借入の場合、1年以上50年以内 |

| その他 | ・日本国内に住んでいること ・住信SBIネット銀行指定の保証会社の保証を受けられること(審査あり) ・原則として住信SBIネット銀行の代表口座を保有していること |

返済負担率(返済比率)は25~35%が推奨

返済負担率(返済比率)は、住宅ローン審査で考慮される大切な指標です。

これは年収に対する年間のローン返済額の割合を示すもので、返済能力を判断する上で重要な要素となるからです。

返済負担率の計算式は以下の通りです。

【計算例】

・年収600万円、毎月返済額15万円の場合

・年間返済額15万円×12ヶ月=180万円

・返済負担率180万円÷600万円×100=30%

一般的には、年収に対する返済負担率を25%~35%以下に設定することが推奨されます。

しかし、より家計にゆとりを持たせるためには、税金などを差し引いた手取り収入に対して20%~25%以下を目安にするのがよいでしょう。

住信SBIネット銀行の公式サイトによると、返済負担率の目安は年収にもよりますが30~40%程度とされ、25~30%に抑えることが望ましいと紹介されています。ただし、これは同行の審査基準そのものではない点に注意が必要です。

(※参考:住宅ローンの返済は月々どのくらいがベスト?決め方を確認 | NEOBANK 住信SBIネット銀行)

これらの様々な目安を参考に、ご自身の状況に合った無理のない返済負担率を検討することが求められます。

収入と勤続年数

申込者の収入状況と勤続年数も、返済能力を判断する上で重視されます。なぜなら、金融機関は、申込者が将来にわたって安定的にローンを返済できるかどうかを見極める必要があるからです。

一般的に、正社員として同じ勤務先に3年以上勤めていると、収入の安定性が評価されやすいと言われています。

また、収入も住宅ローンの審査基準に影響を与えます。ただし、一般的に年収が高いほど借入可能額は増える傾向にありますが、注意点も必要です。

例えば、他に多くの借入があったり、収入に対する返済額の割合(返済負担率)が高すぎたりすると、審査に影響が出ることも考えられます。

自営業や契約社員の人は、収入が変動しやすいと見なされる場合があり、複数年分の確定申告書などで収入実績を示すことが求められるケースも少なくありません。また、転職して間もない場合、勤続期間の短さから審査がより慎重に行われる可能性があります。

このように、安定した収入基盤と一定期間以上の勤続実績を示すことが、審査を通過する上で大切な要素となります。

住信SBIネット銀行の申込条件には「安定かつ継続した収入」とだけ記載されており、具体的な数値の基準は示されていませんが、収入と勤続年数のおおよその基準だけは押さえておきましょう。

物件の担保評価

住宅ローン審査においては、購入を希望する物件の担保評価は重要な要素です。

住宅ローンは高額で返済期間も長いため、金融機関は貸し倒れリスクに備える必要があります。

そのため、住信SBIネット銀行を含む多くの金融機関では、購入物件を担保として設定し、万が一返済が滞った場合に融資金を回収できるようにしています。この担保としての価値を判断するのが担保評価です。

担保評価は、物件の資産価値や市場での流通性に基づいて行われます。一般的に、以下のような特徴を持つ物件は、将来的な価値の下落や売却の難しさが懸念されるため、担保評価が低くなる傾向にあります。

- 土地が極端に狭い土地に建てられた極小住宅

- L時や三角地など地形が特殊な不整形地

- 市街化調整区域にある物件

- 築年数が古い物件

- 再建築不可の物件

したがって、住信SBIネット銀行の審査でも、物件の担保価値は融資の可否や借入可能額を判断する上で重視されるポイントとなるでしょう。

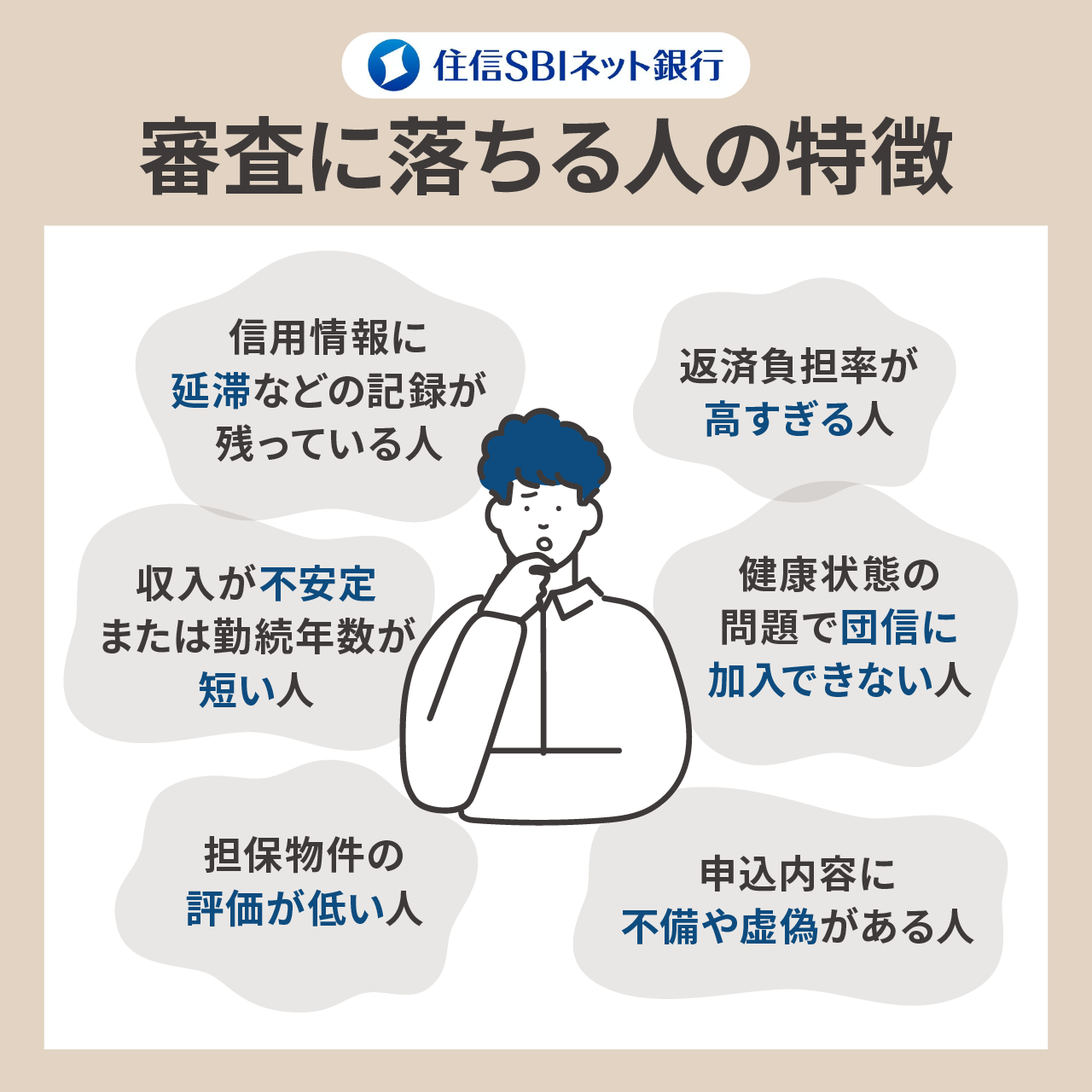

住信SBIネット銀行住宅ローンの審査に落ちる人の特徴

住信SBIネット銀行の住宅ローン審査は、申込者の返済能力や信用度などを総合的に判断されますが、残念ながら承認に至らないケースもあります。

どのような点が審査でマイナス評価となりやすいのでしょうか。ここでは、審査に落ちてしまう可能性のある方の主な特徴を解説します。

信用情報に延滞などの記録が残っている人

住宅ローン審査では、個人の信用情報が重要視されます。信用情報とは、クレジットカードや各種ローンの利用状況・返済履歴などを記録したもので、信用情報機関(CIC、JICC、KSC)が管理しています。

金融機関は住宅ローンの審査時にこの情報を照会し、申込者の返済能力やこれまでの金融取引における信頼性を判断します。

特に注意が必要なのは、日常的に利用しているスマートフォンの機種代金を分割払いしている場合、その支払い状況も信用情報に含まれるという点です。

過去にクレジットカードや各種ローンの返済、あるいはスマートフォンの機種代の分割払いなどを延滞した記録や、自己破産などの債務整理を行った履歴が信用情報に残っていると、住宅ローン審査の通過は極めて困難になります。

返済負担率が高すぎる人

返済負担率が高すぎると、収入に対して返済の負担が重く、将来的に返済が困難になるリスクが高いと金融機関に判断され、審査に通りにくくなる傾向があります。

申し込む住宅ローンだけでなく、自動車ローンやカードローン、奨学金など、他の借入も含めて計算される点に注意が必要です。

返済負担率が25%~35%以下に収まるように、ローンや借り入れを見直してみましょう。

収入が不安定または勤続年数が短い人

住宅ローンは非常に長期にわたる返済契約のため、申込者の収入が将来にわたって安定的に継続するかどうかは金融機関にチェックされるポイントです。

たとえば、転職して間もなく勤続年数が極端に短い場合、契約社員や派遣社員、パート・アルバイトなどで雇用形態が不安定と見なされる場合、あるいは収入の変動が大きい自営業・フリーランスで安定した収入実績を示せない場合などは、収入の安定性・継続性に懸念があると判断され、審査で不利になる可能性があります。

健康状態の問題で団体信用生命保険(団信)に加入できない人

住信SBIネット銀行を含む多くの民間金融機関では、住宅ローン利用の条件として団体信用生命保険(団信)への加入が必須とされています。

団信は、ローン契約者に万が一(死亡・高度障害など)のことがあった際に、保険金でローン残高が完済される、借り手と金融機関双方にとって重要な保障です。

なお、住信SBIネット銀行の住宅ローンでは、3大疾病50%保障や全疾病保障を選択することも可能です。

申込時の告知内容に基づき、既往症や現在の健康状態によっては団信の加入が認められず、結果として住宅ローン自体を組むことができない可能性があります。

担保物件の評価が低い人

借入希望額に対して担保評価額が著しく低い場合、貸し倒れリスクが高いと判断される可能性があります。

そのため、信用情報や年収、勤続年数など本人の属性に問題がなくても担保物件の評価が低いと、融資が承認されない、もしくは希望額から減額されるおそれがあります。

申込内容に不備や虚偽がある人

住宅ローンの申し込みでは、申込書類の正確性もチェックされます。記入漏れや必要書類の不備があると審査が進められません。

さらに、年収・勤務状況・他の借入状況などについて事実と異なる情報(虚偽申告)を記載したり、提出書類との間に矛盾があったりすると、信用を失い、審査に落ちる直接的な原因となります。

申し込みの際は、正確な情報を丁寧に準備し、正直に申告することが大切です。

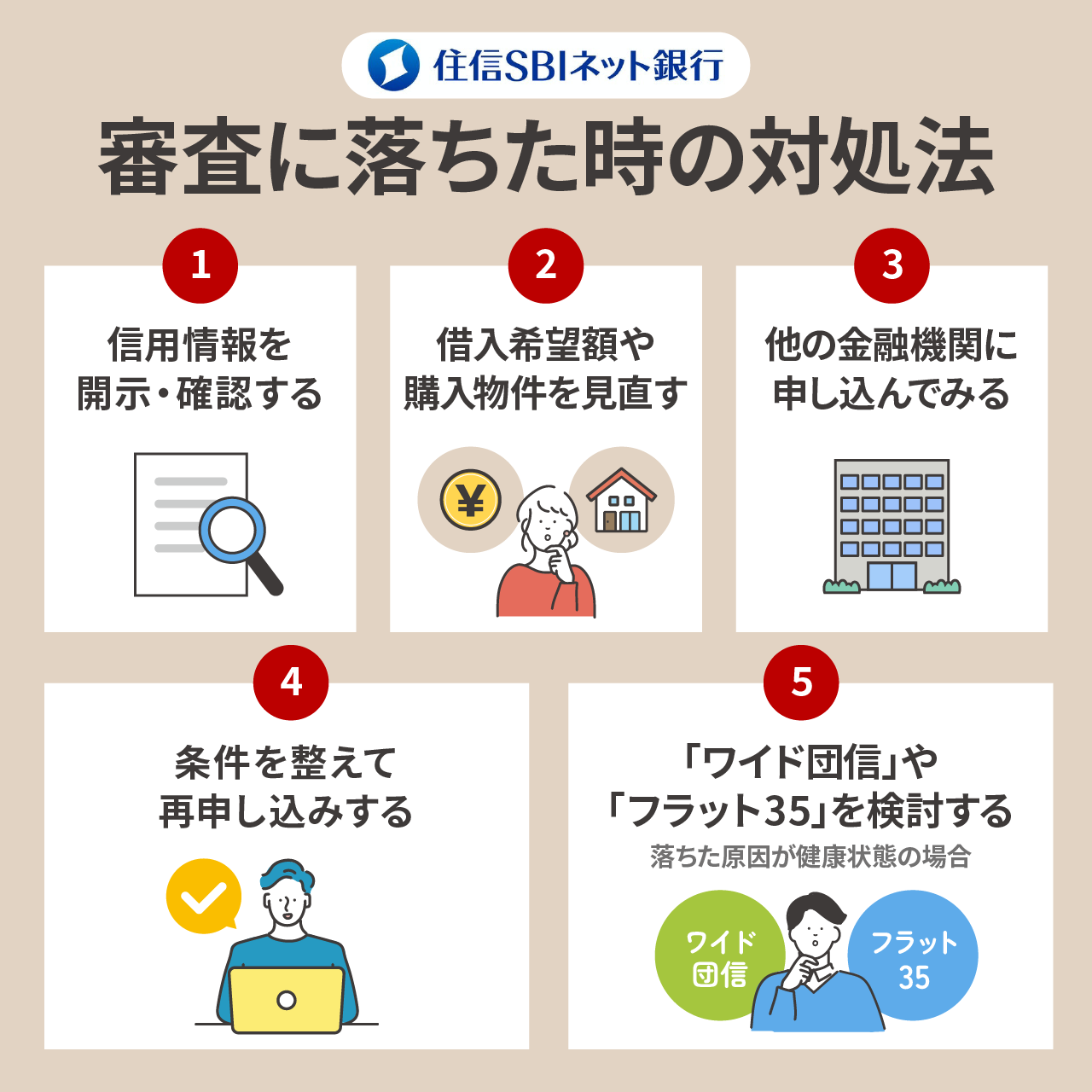

住信SBIネット銀行の住宅ローンに落ちた時の対処法

審査に落ちてしまった後、具体的にどのような行動を取れば良いのでしょうか。

ここでは、試すべき5つの対処法を解説します。

自身の信用情報を開示・確認する

住宅ローン審査に落ちた場合は、まずCIC、JICC、KSCといった信用情報機関に信用情報の開示請求を行い、内容を確認しましょう。

事故情報が消えるまでの期間は、信用情報機関や事故情報にもよりますが、完済から約5~7年が目安です。

延滞記録や債務整理の履歴があれば、速やかに支払いを済ませた上で、記録が消えるのを待ちましょう。もし誤った情報が登録されていた場合には、信用情報機関に訂正の申し立てを行い、正しい情報に修正してもらう対応が必要です。

借入希望額や購入物件を見直す

審査に落ちた原因が返済負担率の高さや物件の担保評価の低さにある場合、借入計画を見直すことが有効な対策となります。

自己資金を増やしたり、物件の価格帯を下げたりして借入希望額を減らすことで返済負担率を下げ、審査通過の可能性を高める方法が考えられます。

また、担保評価が問題だった場合は、駅近や築浅、所有権の土地など、より担保価値の高い物件に変更することも有効です。

不動産会社の担当者と相談しながら、担保評価を意識した物件選びを進めると良いでしょう。無理のない借入額設定は将来にわたる安定した返済にもつながります。資産価値の下がりにくい物件を選ぶことは、将来的な資産形成の観点からも重要です。

他の金融機関に申し込んでみる

金融機関によって住宅ローンの審査基準は異なるため、たとえ住信SBIネット銀行で審査に落ちたとしても、他の金融機関で承認される可能性は十分にあります。

検討すべき選択肢としては、金利やサービス内容を比較しやすい他のネット銀行、安心感や対面相談が魅力のメガバンク、地域に根ざしたサービスを提供する地方銀行や信用金庫などが挙げられます。

ただし、やみくもに申し込むのではなく、それぞれの金融機関の特徴や金利、自身の状況との相性をよく考えて選ぶことが重要です。また、不動産会社の担当者に、取引実績があり、今回の状況でも審査に通りやすそうな金融機関を紹介してもらうのも有効な手段です。諦めず、視野を広げて他の選択肢を探る姿勢が大切です。

条件を整えて住信SBIネット銀行に再申し込みする

審査に落ちた原因が明確であり、その問題を解消できる見込みがある場合は、条件を整えた上で一定期間を空けて住信SBIネット銀行に再度申し込むという選択肢もあります。

たとえば、勤続年数不足であれば必要な勤続期間を満たす、他の借入が多い場合は借入を整理して返済負担率を改善する、自己資金不足であれば資金を増やすといった対応が考えられます。

- 勤続年数不足の場合:必要な勤続期間を満たす

- 他の借入が多い場合:借入を整理して返済負担率を改善する

- 自己資金不足の場合:資金を増やす

ただし、状況が改善していないまま短期間で再申し込みをしても、結果が変わらない可能性が高いでしょう。最低でも半年から1年程度は期間を空けることが一般的とされており、再申し込みの際には、前回からどのように改善したのかを具体的に説明できるように準備しておくことが大切です。

原因をしっかり改善し、適切なタイミングで再チャレンジすれば、承認を得られる可能性も十分にあります。

落ちた原因が健康状態の場合は「ワイド団信」や「フラット35」を検討する

健康上の理由で団信に加入できない場合、原則としてその金融機関の住宅ローンは利用できません。ただし、対処法として「ワイド団信の利用」と「フラット35の利用」があります。

ワイド団信は、通常より加入基準が緩やかで、持病がある人でも加入しやすい団信です。一方、金利が年0.2~0.3%程度上乗せされます。住信SBIネット銀行でも取り扱いがありますが、別途審査が必要です。

フラット35は団信加入が任意のため、健康上の理由で団信に加入できない人でも利用可能です。ただし、万が一のときにローン残高が残るため別途生命保険の準備が必要です。なお、団信に加入できない場合、生命保険の加入にも制約が生じる可能性があるため、慎重な資金計画が必要です。

まとめ:申し込み前に確認!審査で見られる重要ポイント

住信SBIネット銀行の住宅ローン審査では、安定収入・勤続年数・適切な返済負担率・良好な信用情報・十分な担保評価・健康状態(団信加入)がポイントとなります。

- 安定収入

- 勤続年数

- 適切な返済負担率

- 良好な信用情報

- 十分な担保評価

- 健康状態(団信加入)

過去の延滞、他の多額な借入、短い勤続年数、申込内容の不備や虚偽などは審査に大きく影響します。

ご自身の状況を事前にしっかり確認し、正確な情報で申し込むことで、スムーズに審査が進む可能性は高まるでしょう。