マイホームの購入は、多くの方にとって人生の一大イベントです。 「住宅ローンは、どこで借りるのがベストなんだろう?」と悩んでいらっしゃる方も多いのではないでしょうか。

中でも、ネット銀行の代表格ともいえる「住信SBIネット銀行」は、金利の低さやネット完結の手軽さが人気です。 とはいえ、実際に利用する前に知っておきたい注意点もいくつかあります。

この記事では現役のファイナンシャルプランナーが、住信SBIネット銀行の住宅ローンについてメリットだけでなく、あまり語られないデメリットにもスポットを当てて解説します。 住宅ローンの申込み前にチェックしておきたいポイントをわかりやすくまとめました。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

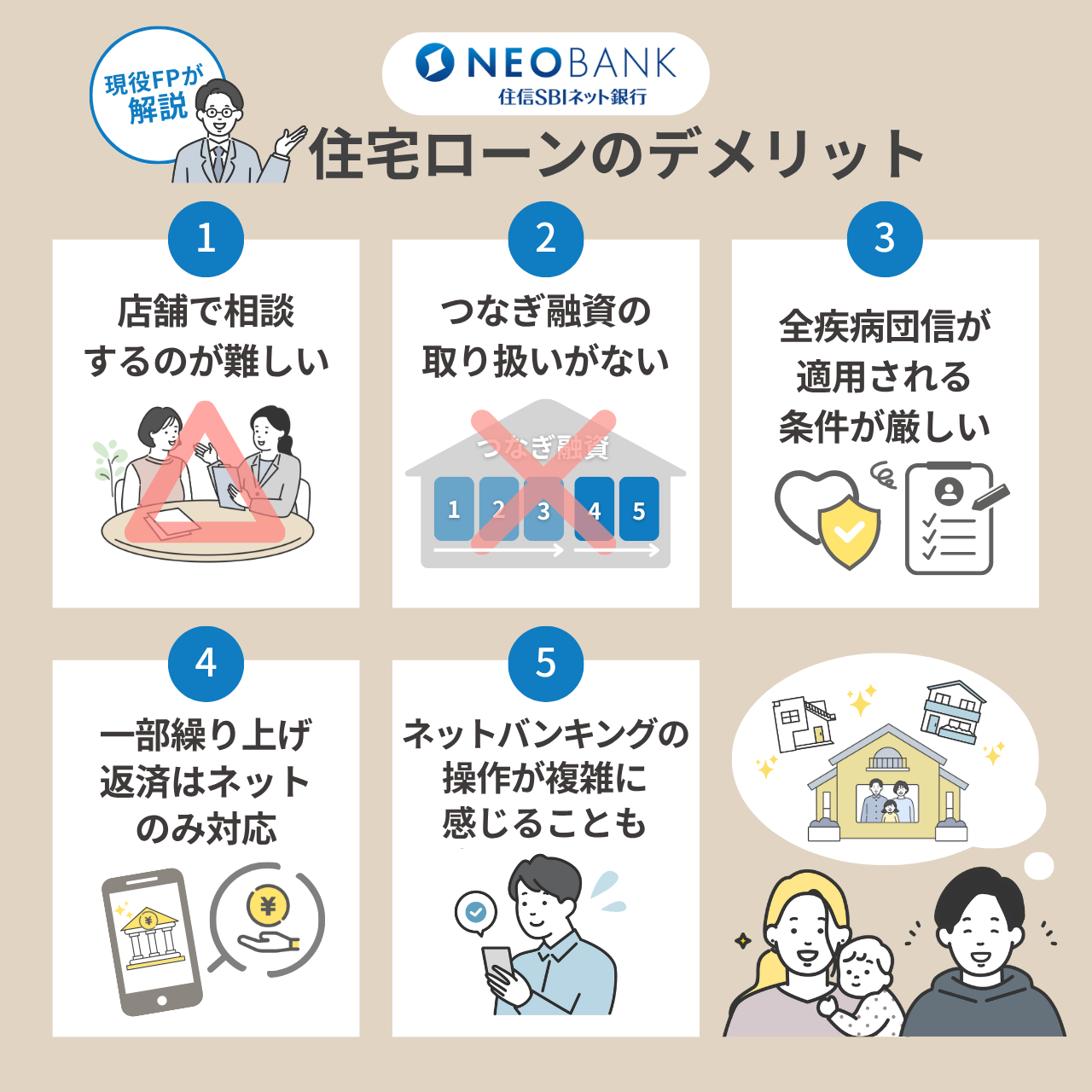

住信SBIネット銀行の住宅ローンのデメリット5個を現役FPが解説【2025年最新】

住信SBIネット銀行の住宅ローンは、金利が低く、基本的にオンラインで手続きが完結でき、便利です。

しかし、実際に利用する際には、以下のように注意しておきたいポイントもあります。

住宅ローンを申込みする前に知っておきたいデメリット5つについて、詳しく見ていきましょう。

店舗で相談するのが難しい

基本的には、申込みや書類提出など、すべての手続きをオンラインで行います。

住信SBI銀行はネット銀行ですが、実店舗もあるため、お近くの店舗で相談することも可能です。

しかし、店舗の多くは首都圏や近畿圏などの一部地域に集中しているため、お住まいの地域によっては、最寄りの店舗までの距離が遠く、対面での相談が難しい場合もあります。

店舗が近くにない場合、オンラインのチャットや電話で相談しながら、手続きを進めていきます。スタッフと顔を合わせて、手続きを進めたい方にとっては、少し不便さを感じることがあるかもしれません。

つなぎ融資の取り扱いがない

注文住宅や新築一戸建てを建てる際に必要となる「 つなぎ融資」は、住信SBIネット銀行の住宅ローンでは、原則として取り扱っていません。

そのため、つなぎ融資が必要な場合には、他の金融機関で手続きを行う必要があるため、別途、手続きの手間がかかる可能性があります。

住信SBIネット銀行では、つなぎ融資のお金も含めて借りられるため、家が完成した後に、つなぎ融資で借入れした分を、まとめて完済できます。

全疾病団信が適用される条件が厳しい

住信SBIネット銀行の住宅ローンでは、「全疾病保障付き団信(団体信用生命保険)」が無料で付帯できる点が大きな特徴です。

全疾病団信は、通常の保障に加えて、ガンや心筋梗塞といった8疾病だけでなく、それ以外の病気やケガによって就業不能状態が一定期間続いた場合にも、月々の返済やローン残高をカバーしてくれる保険です。

しかし、実際に保障が適用されるにはいくつかの条件があります。

たとえば、病気やケガにより就業不能状態が12ヶ月以上継続した場合でなければ、住宅ローン残高は0円にはなりません。

「すべての病気に備えられる」というイメージに反して、実際には細かい条件があるため、契約前に保障内容や対象範囲、年齢制限などをよく確認しておくことが重要です。

一部繰り上げ返済はネットでしか対応できない

一部繰り上げ返済は、原則インターネットバンキングからの手続きとなります。

返済期間を短くしたり、毎月の返済額を減らしたりできるので、住宅ローンの総返済額を減らせます。

スマートフォンやパソコンの操作に慣れていない方や、スタッフと対面で説明を受けながら手続きしたい方は、不便に感じる場合があるでしょう。

ネットバンキングの操作が複雑に感じることも

住宅ローンを借入れした後、住宅ローンの返済状況の確認などは、インターネットバンキングを通じて行いますが、セキュリティが厳しい分、操作手順も複雑です。

ログイン認証や確認手順が多く、慣れないうちは難しいと感じる方もいらっしゃるかもしれません。

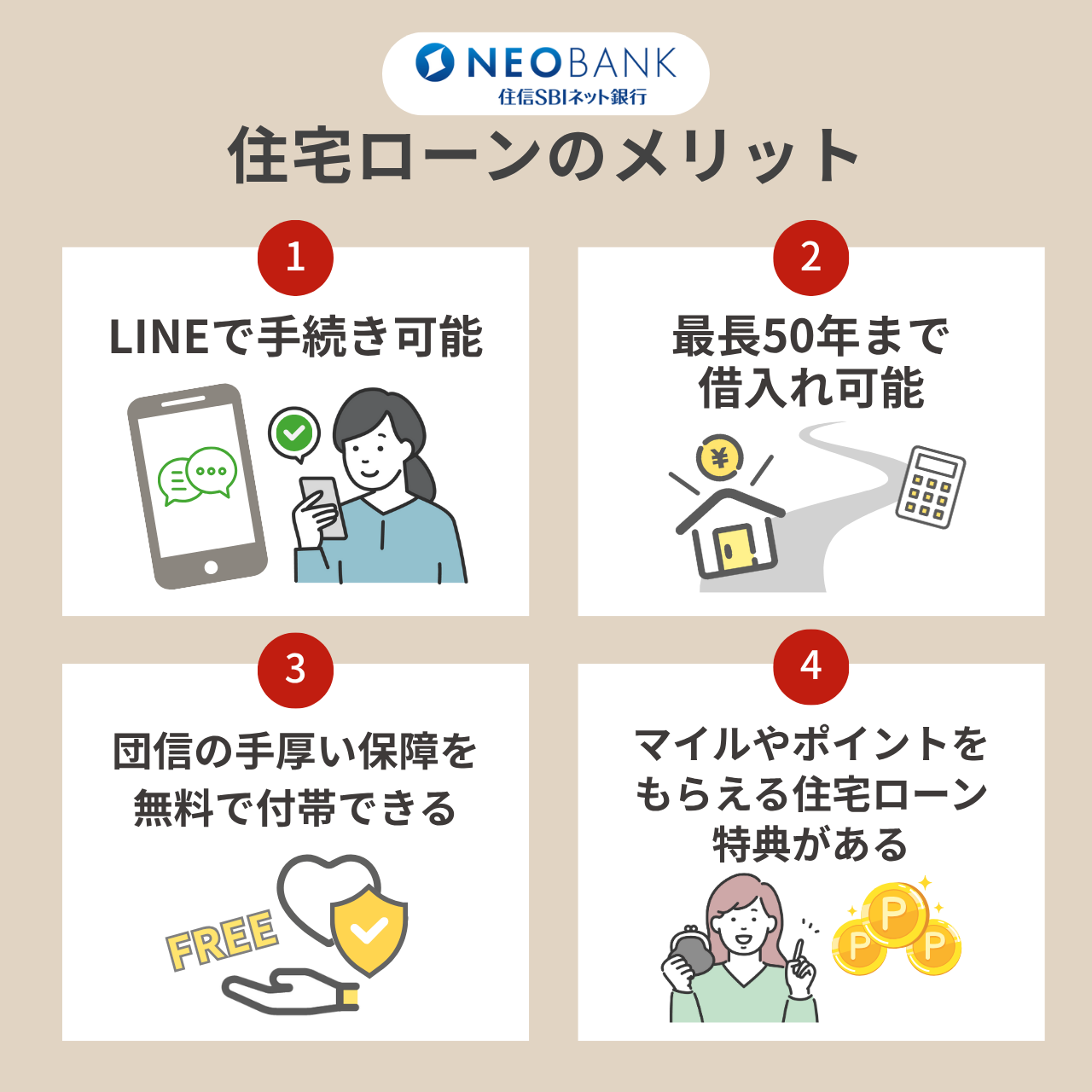

住信SBIネット銀行の住宅ローンのメリット4個

住信SBIネット銀行の住宅ローンのメリットは、以下4つあります。

それぞれのメリットについて、詳しく解説していきます。

LINEで手続き可能

申込みや必要書類の提出、審査結果の確認や契約まで、すべてLINEで行えます。

手続きや審査の進捗状況がひと目で把握でき、気になることがあれば、チャットで相談もできるので、住宅ローンの手続きをスピーディーに進められます。

最長50年まで借入れ可能

他の金融機関の借入期間は、最長35年までが一般的ですが、住信SBIネット銀行では最長50年まで、借入れできます。

たとえば、3,000万円を35年で借入れした場合と、40年で借入れした場合の毎月返済額を比較してみると、以下のようになります。

| 借入期間 | 金利(※) | 毎月返済額 |

|---|---|---|

| 35年 | 0.698% | 80,529円 |

| 40年 | 0.768% | 72,610円 |

40年で借入れした方が、毎月返済額が約8,000円安くなります。

返済期間を長くすることで、毎月の返済額を軽減できるため、ライフステージに合わせて、ゆとりを持った返済計画を立てられます。

団信の手厚い保障を無料で付帯できる

団信の保障内容が非常に充実しており、無料で付帯できる手厚い保障内容の団信もあります。

- 全疾病保障が無料:

→病気やケガにより就業不能となった場合に条件を満たすと、住宅ローン残高が0円になる保障内容です。通常は金利が上乗せされることが多いですが、住信SBIネット銀行では無料です。 - 40歳未満の契約者は「3大疾病50%保障」も無料付帯:

→がん・心筋梗塞・脳卒中のいずれかになった場合、一定の条件を満たせば住宅ローン残高の50%が0円になる保障を無料で付けられます。 - 女性限定のがん診断給付金特約も無料:

→女性契約者の場合、がんと診断された時点で給付金を受け取れる特約が無料で付けられます。

マイルやポイントをもらえる住宅ローン特典がある

住宅ローンの借入金額に応じて、JALのマイルやVポイントがもらえるなど、住宅ローン利用者限定の特典があります。

また、借入期間中に電気やガス料金の5%がポイント還元される特典などもあり、お得な特典を利用できます。

住信SBIネット銀行の住宅ローンの評判・口コミ

Xで寄せられている住信SBIネット銀行の口コミについてご紹介します。

金利が低さや団信の充実度に関する意見が多い一方で、最近は「金利が上がってきた」や「紙での提出書類が多く、手間に感じた」という声もありました。

金利が低い

住宅ローン変動金利が上がったと話題だが、何だかんだ優遇がある

— 新築マンション販売員 (@HCQuJvIfFF62782) April 7, 2025

例えば、住信SBIならZEH要件満たしていれば0.647になるので、まだ安い。

SMBCも一気に上がったけど、3月31日までに事前審査申し込んでいれば適用金利0.745で行ける。

変動金利が高くなってきていますが、住信SBIネット銀行の金利は低い傾向があります。

団信の保障が手厚い

新居の住宅ローンは住信SBIネット銀行にしました。

— モモンガ@家買いました (@momonga_ie) March 16, 2025

理由は唯一ジジイに近いオッサンにも優しい団信保証だったからです😂😇

年齢が高くても、保障の手厚い団信に加入できます。

若くても、住宅ローンが借入れできる

通過した住宅ローン

— そら (@sora_002200) March 13, 2025

・住信SBI銀行 満額

・SBI新生銀行 満額

・ソニー銀行 満額

・auじぶん銀行 △400万円 減額

26歳でもフラット以外の住宅ローン組めました!!

年齢が若くても、満額の借入金額で承認になったという声がありました。

親切な対応

住宅ローン借り換えの相談にSBI住信に行ってきた。とても親切に色々案内していただいて満足。(小並)

— シュヴァルツァアドラーヴェーア (@katohm7) February 8, 2025

借換えの相談をしたら、とても親切に案内してもらえたという意見もありました。

金利が高くなってきた

まーた住宅ローン上がっちゃった。

— ナカジ@3on3ワンピCS主催 (@nakajimasahiro) April 6, 2025

住信SBIネット銀行0.85%に。

去年0.35%だったのになぁ…

2024年4月1日 0.35%

↓

2025年4月1日 0.85%

生活厳しいよぉ pic.twitter.com/EMwVd533HS

すでに住宅ローンを借入れしている人は、変動金利の上昇に伴って、金利が見直され、金利が引き上げられているようです。

書面での提出書類が多い

住信SBI、住宅ローンの本審査紙ベースの書類が多すぎる。

— マンション探し隊 (@home_sagashitai) February 3, 2025

書面で提出しなければいけない審査書類が多かったという声もあります。

基本的に、オンラインで書類をアップロードできますが、状況によっては、書面で書類を提出しなければいけないことがあるようです。

住信SBIネット銀行の住宅ローンの金利一覧

住信SBIネット銀行では、「通期引下げプラン」と「当初引下げプラン」という、2種類の金利プランがあります。

新規と借換えのそれぞれの金利について、住信SBIネット銀行内の人気No.1の金利プランも併せて、ご紹介します。

新規借入

これから新しく家を購入する方に、最も人気が高いのが「通期引下げプラン(変動金利タイプ)」です。

この記事で紹介している金利は、物件価格の80%を超える金額を住宅ローンで借りた場合の金利です。

自己資金を活用して、借入金額を物件価格の80%以下に抑えた場合には、金利が0.05%低くなります。

通期引下げプラン

| 借入金利 | |

|---|---|

| 変動金利 | 年0.698% |

| 固定2年 | 年1.809% |

| 固定3年 | 年1.909% |

| 固定5年 | 年2.119% |

| 固定7年 | 年1.969% |

| 固定10年 | 年2.149% |

| 固定15年 | 年2.649% |

| 固定20年 | 年3.769% |

| 固定30年 | 年3.969% |

| 固定35年 | 年4.109% |

当初引下げプラン

| 年数 | 借入金利 |

|---|---|

| 変動金利 | 年1.234% |

| 固定2年 | 年1.279% |

| 固定3年 | 年1.469% |

| 固定5年 | 年1.639% |

| 固定7年 | 年1.769% |

| 固定10年 | 年1.789% |

| 固定15年 | 年1.989% |

| 固定20年 | 年2.169% |

| 固定30年 | 年2.229% |

| 固定35年 | 年2.239% |

借換え

すでに他の金融機関で住宅ローンを借りていて、住信SBIネット銀行に借換えをする方に、最も選ばれている金利プランは「通期引下げプラン(変動金利タイプ)」です。

通期引下げプラン

| 年数 | 借入金利 |

|---|---|

| 変動金利 | 年0.698% |

| 固定2年 | 年1.809% |

| 固定3年 | 年1.909% |

| 固定5年 | 年2.119% |

| 固定7年 | 年1.969% |

| 固定10年 | 年2.149% |

| 固定15年 | 年2.649% |

| 固定20年 | 年3.769% |

| 固定30年 | 年3.969% |

| 固定35年 | 年4.109% |

当初引下げプラン

| 年数 | 借入金利 |

|---|---|

| 変動金利 | 年1.484% |

| 固定2年 | 年1.279% |

| 固定3年 | 年1.469% |

| 固定5年 | 年1.639% |

| 固定7年 | 年1.769% |

| 固定10年 | 年1.789% |

| 固定15年 | 年1.989% |

| 固定20年 | 年2.169% |

| 固定30年 | 年2.229% |

| 固定35年 | 年2.239% |

※借入期間が35年~40年以内の場合は、金利が年0.07%上乗せされます。また、40年超で借入れする場合は、金利が年0.15%上乗せとなります。

※審査結果によっては、金利が年0.1%~0.3%上乗せとなる場合があります。

住信SBIネット銀行の住宅ローンの審査基準

住信SBIネット銀行の住宅ローンの審査って厳しいの?と不安に思われる方もいらっしゃるのではないでしょうか。

| 住信SBIネット銀行 | |

|---|---|

| 年齢 | ・満18歳以上満65歳以下・完済時80歳未満 |

| 収入 | 安定かつ継続した収入が必要 |

| 団体信用生命保険(団信)への加入 | 住信SBIネット銀行指定の団信への加入が必須 |

| 対象物件 | 申込者本人または家族が居住するための住宅(新築・中古、マンション・戸建)が対象 |

| 借入金額 | 500万円以上3億円以下(10万円単位) |

| 借入期間 | 新規借入の場合、1年以上50年以内 |

| その他 | ・日本国内に住んでいること ・住信SBIネット銀行指定の保証会社の保証を受けられること。(審査あり) ・原則として、住信SBIネット銀行の代表口座を保有していること |

ここでは、審査の流れやチェックされるポイントについて、わかりやすく解説していきます。

審査期間

住信SBIネット銀行では、住宅ローンの申込みや審査から契約まで、基本的にすべてオンラインで完結します。

- 仮審査:

→早ければ10分程度で結果が出ることもあります。通常は数時間~数日以内に結果が届きます。 - 正式審査:

→審査に必要な書類がすべて揃ってから、1週間~10日程度で審査結果が出ること多いです。

審査は厳しい?通りやすい?

ネットの口コミなどを見ると、「ものすごく厳しい」という声はあまり多くありません。

審査に関して、「返済比率や物件の条件が基準内であれば、通りやすい方だと思う」という声もよく見かけます。

チェックされるポイントはここ!

住宅ローンの審査で特に見られるのは、以下のような点です。

- 収入の安定性

→正社員や公務員など、安定的な収入があるかどうかを確認します。契約社員やフリーランスの方も、もちろん住宅ローンを借入れできますが、収入の継続性や実績が問われます。 - 返済比率

→ 収入に対して、どれくらいの金額をローンの返済にあてているかを見ています。車のローンやカードローンなども含まれます。 - 物件の担保評価

→ 物件そのものに価値があるかどうかも重要です。築年数が古すぎないか、建築基準を満たしている物件かなどを確認しています。

このように、審査では安定的に住宅ローンを返済できる収入があり、車のローンなど他の借入れも含めて、ローンの返済負担が重すぎないかなどを審査しています。

物件の担保評価が低かった場合や、借入額が大きすぎる場合は審査に落ちてしまったという話を聞いたことがあります。

住信SBIネット銀行の住宅ローンを利用する流れ

住信SBIネット銀行の住宅ローンでは、LINEを活用した手続きがとても便利です。

ここでは、仮審査の申込みからお借入れまでの流れについて、わかりやすく解説していきます。

①仮審査の申込み

住信SBIネット銀行の住宅ローン申込みページから仮審査に申込みします。仮審査は、数時間から数日で完了予定です。

申込みをした後に、住信SBIネット銀行のLINE公式アカウントを友だちに追加すると、LINEで仮審査の結果が確認できます。

②仮審査の結果確認

仮審査申込み当日から3営業日以内に、LINEまたはメールで結果を確認できます。

後日、郵送でも結果や正式審査申込書類が到着します。

③正式審査の申込み

LINEから正式審査の申込みや審査に必要な書類をアップロードします。

LINEではなく、WEBサイトからアップロードしたり、郵送で必要書類を提出することも可能です。

また、正式審査申込みと同時に、住信SBIネット銀行の口座開設をしましょう。通常、1週間から10日程度で完了予定です。

④団体信用生命保険の申込み

LINEまたはWEBサイトから団体信用生命保険の申込みをします。

⑤正式審査結果の確認

正式審査の結果は1週間から10日程度で、LINEまたはメールで連絡がきます。

審査によって決まった、金利や借入金額を確認しましょう。

⑥契約・お借入れ

WEBまたは書面で契約をします。別途、登記の手続きのため、司法書士との面談などがあります。

契約が終わった後、お借入希望日に住信SBIネット銀行の口座に入金されます。

まとめ:低金利で、申込みから契約までオンラインで完結

住信SBIネット銀行の住宅ローンは、低金利や団信の充実に加え、LINEで手続きできるなど、ネット銀行ならではの利便性の高さが魅力的です。

土日でも手続きを進められ、店舗へ来店する必要がないため、普段仕事などで忙しい方にとっては、嬉しいポイントですね。

また、オンライン完結でありながらも、「スタッフが丁寧で親切に対応してくれた」という声も多く寄せられており、はじめての住宅ローンでも安心して手続きを進められます。

住信SBIネット銀行の住宅ローンは、金利や商品面だけでなく、サポート体制も含めておすすめの住宅ローンです。

ただし、誰でも簡単に通るというわけではなく、審査においてチェックされる項目があります。