夢のマイホームを購入することが決まったけれど、「住宅ローンって難しそう。どうすればいいの?」そんな不安はありませんか?

注文住宅を建てる上で、欠かせないのがつなぎ融資。家が完成するまでの間、土地代や着工費用を一時的に借りるための制度です。

注文住宅の場合、家が完成するまでに土地代や着工費用を支払う必要がありますが、家が完成する前だと通常の住宅ローンは実行されません。

そこで登場するのが、この「つなぎ融資」です。

最近ではつなぎ融資に対応している銀行も増えていますが、金利や手数料はバラバラです。「どこに頼めばいいのか」「手続きが複雑そう」と悩む方も多いのではないでしょうか。

この記事では、つなぎ融資を受ける流れやそのメリット・デメリット、そしてつなぎ融資ができる住宅ローンを10社を徹底比較します。ぜひ最後までご覧ください。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

住宅ローンのつなぎ融資とは?わかりやすく解説

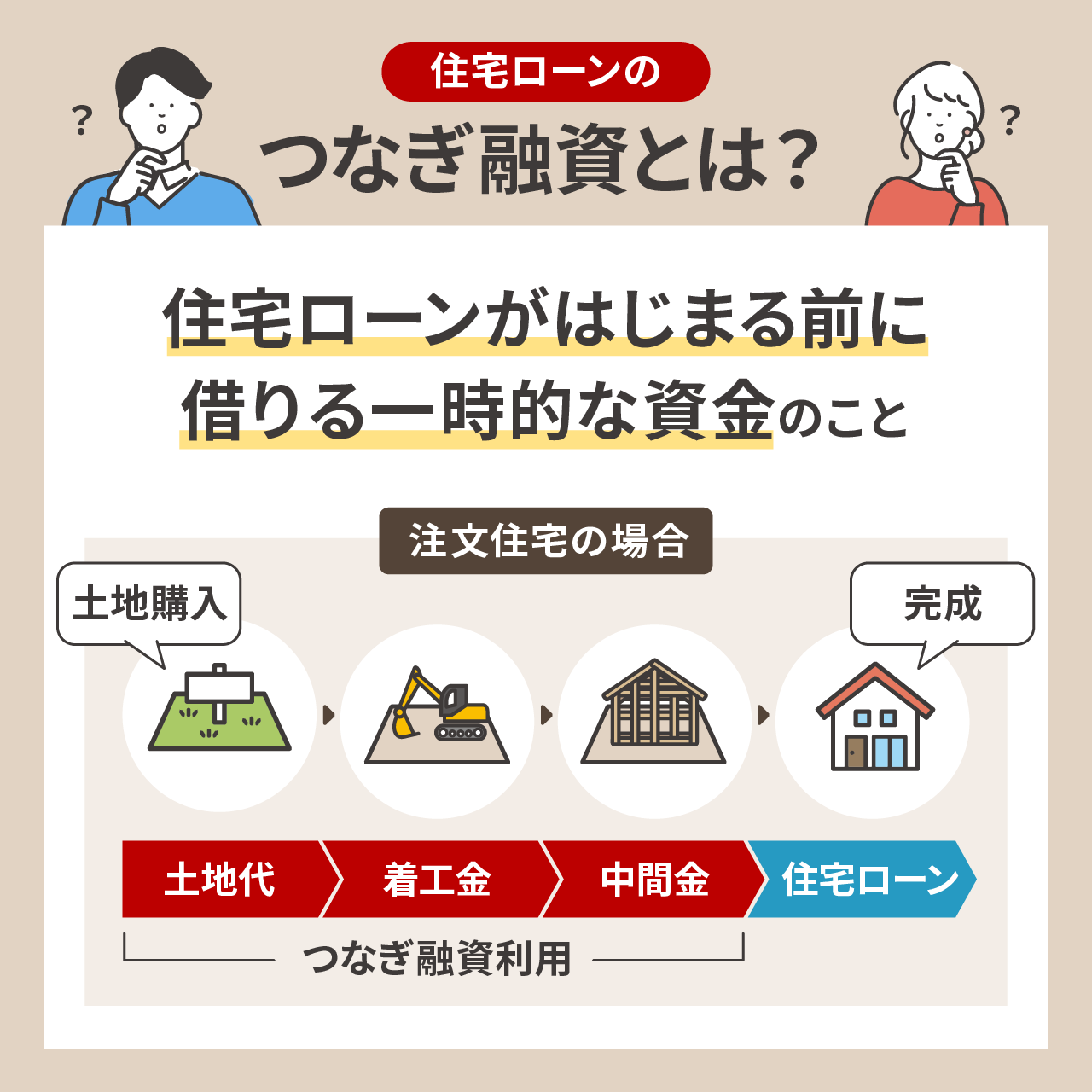

住宅ローンのつなぎ融資とは、家が完成するまでの間のつなぎとして、お金を借りられる制度のことを指します。

簡単に説明すると、住宅ローンがはじまる前に借りる一時的な資金のことです。

注文住宅の場合、家が完成するまで住宅ローンを組むことができません。

一部工事が一定以上進んでいれば、住宅ローンが組めるという契約制度を設けている金融機関もありますが、対応している金融機関は少なく、基本はつなぎ融資といえるでしょう。

住宅ローンがはじまる前に、土地代や家の着工費用など、支払うお金は少なくありません。実際に必要な費用の流れとしては、土地代→着工金→中間金と続き、完成後に住宅ローンと一緒に返済していくイメージです。

つなぎという名前の通り、住宅ローンが始まるまで資金をつなぐ役割をしています。

住み替えの場合は不動産一括査定サイトなどで住宅を売却する方も多いですが、実際の入金までは時間がかかります。そのような時も、次の物件のローンが組めるまでにつなぎ融資を活用できます。

つなぎ融資ができる住宅ローンおすすめランキング!10銀行の金利を一覧比較

では一体どこの融資が良いのでしょうか?

ひとくちに住宅ローンを借りようとしても、銀行だけでかなりの数が存在します。

私自身、一昨年に注文住宅を建てたのですが「どこの銀行が良いの?」「そもそもつなぎ融資って何?」と聞いたことない単語ばかりで、非常に悩みました。

調べてみると、金利だけではなく手数料や返済のしやすさ、手続きの便利さなど、銀行ごとにかなり違いがあります。 色々考えた末ローン審査に申し込みをしましたが、まさかの審査に落ちるという経験もしました。

そこで実際に住宅ローンを比較した経験をもとに、初心者でも安心して選べる住宅ローンをランキングにしました。 ぜひ参考にしてみてください。

| 銀行名 | 金利タイプ | 金利 | 融資限度額 |

|---|---|---|---|

| 三菱UFJ銀行 | 変動金利 | 0.345%~ | ~2億円 |

| 横浜銀行 | 変動金利 | 0.3% | ~1億円 |

| みずほ銀行 | 変動金利 | 0.375%~ | ~3億円 |

| SBI新生銀行 | 変動金利 | 0.41%~ | ~3億円 |

| ARUHI(フラット35) | 固定金利 | 1.24%~ | ~8000万 |

| 住信SBIネット銀行 | 変動金利 | 0.448%~ | ~3億円 |

| 三井住友銀行 | 変動金利 | 0.625%~ | ~3億円 |

| 中央労働金庫(ろうきん) | 変動金利 | 0.475%~ | ~8000万円 |

| イオン銀行 | 変動金利 | 0.78%~ | ~2億 |

| 楽天銀行 | 変動金利 | 0.995%~ | ~2億円 |

1位:SBI新生銀行

| 金利タイプ | 変動 |

|---|---|

| 金利 | 0.41%~ |

| 繰り上げ返済手数料 | 条件により無料 |

| 融資金額 | ~3億円 |

- 低金利で安心

- Webで住宅ローン申請が可能

- 新生活に必要な費用もまとめて借りられる

SBI新生銀行は、金利の安さに定評があり、変動金利0.41%~0.43%と業界トップクラスの低さです。

Webでのローンの申請もできるため、店舗へいく時間がない方でも安心です。申請で不明な点は、相談窓口でビデオ通話、または通話で相談が可能な点も魅力といえます。

またSBI新生銀行では、住宅ローンでかかる費用もお得です。新居へ引っ越し費用、家具家電、インテリア費用などを住宅ローンに組み込むことができます。

「とにかく金利を重視したい」「新居で暮らし始めてからいろいろ揃えて出費が厳しそう…」という方におすすめです。

2位:ARUHI(フラット35)

| 金利タイプ | 固定 |

|---|---|

| 金利 | 1.24%~ |

| 繰り上げ返済手数料 | 無料(ただし一定額以上など条件あり) |

| 融資金額 | ~8000万円 |

- 最長50年の全期間固定金利なので、金利変動リスクなし

- ご返済中も安心サポート

- 多彩なメニューで安心の住まいづくりを応援

ARUHIは、フラット35専門の住宅ローン会社として、固定金利で安心して返済できるのが最大の特徴といえます。

フラット35は、最長50年の全期間固定金利(フラット50)で、金利変動のリスクを避けたい方に人気です。

金利は1.24%~1.35%と高めですが、借入時点で返済額が確定する仕組みのため、物価や金利の上昇を気にせずに済みます。「ずっと同じ金額なら計画が立てやすい」という理由で選ぶ人も多い住宅ローンです。

「金利が上がるのが怖い」「返済額をずっと固定して安心したい」という方にぴったりです。

3位:三菱UFJ銀行

| 金利タイプ | 変動 |

|---|---|

| 金利 | 0.345%~ |

| 繰り上げ返済手数料 | 条件により無料 |

| 融資金額 | ~2億円 |

- 事前審査から借り入れまでWebで完結

- 電子契約利用で印紙代が0円

- 金利がかなり低い

三菱UFJ銀行は、大手ならではの安心感と、金利の低さが魅力の住宅ローンです。

特に変動金利0.345%~という水準は、他行と比較しても非常に魅力的といえます。さらに事前審査から借り入れまでWebで完結できるので、忙しい方にもぴったりです。

また、電子契約を利用すれば印紙代が0円になるなど、コスト面でもメリットが大きいのが特徴です。全国に店舗があり、つなぎ融資にも対応しているため、注文住宅を建てる方にも安心して選ばれています。

金利重視の方はもちろん、「大手の信頼感も欲しい」「手続きはできるだけ楽にしたい」という方に特におすすめの住宅ローンです。

4位:横浜銀行

| 金利タイプ | 変動 |

|---|---|

| 金利 | 0.3% |

| 繰り上げ返済手数料 | 条件により無料 |

| 融資金額 | ~1億円 |

- 金利プランが魅力的で多彩

- 住宅ローンセンターが18か所あり安心して相談できる

- 店舗と出張所が多い

横浜銀行は、地域密着型ならではの安心感と手厚いサポートが特徴です。

なんといっても変動金利0.3%~と、地域の銀行ながら非常に低い金利設定も魅力といえます。神奈川県や東京都にお住まいの方には特に人気が高く、つなぎ融資にも対応しています。

東京・神奈川を中心とした関東に約150か所の店舗と約400か所の無人出張所があり、お金を引き出したり預け入れたりする時など、普段の生活でも便利です。

「地域密着型で安心感を重視」「地元の銀行で借りたい」という方におすすめです。

5位:みずほ銀行

| 金利タイプ | 変動 |

|---|---|

| 金利 | 0.375%~ |

| 繰り上げ返済手数料 | 条件により無料 |

| 融資金額 | ~3億円 |

- 金利が低い

- 契約までWebで完結できる手軽さ

- 金利選択の幅が広い

みずほ銀行は、大手ならではの信頼感と、Web完結型の手続きができる点が魅力です。

変動金利0.375%~と、こちらも低金利が強みです。

また他の金融機関ではあまりみかけない、ミックス返済という制度を導入しています。この制度は、変動金利・固定金利のどちらかを選ぶだけでなく、変動と固定を組み合わせることができるため、自分のライフプランに合わせたローン設計が可能です。

「普段使いの銀行でまとめたい」「金利も信頼感も大事」という方にぴったりです。

ペアローン利用者のいずれか一方に万が一のことがあった場合に、二人とも住宅ローンの返済が不要になる「ペアローン団信」、8年以内の住宅ローン完済で初期費用がお得になる「借入時負担ゼロ型」も利用できます。

6位:住信SBIネット銀行

| 金利タイプ | 変動 |

|---|---|

| 金利 | 0.448%~ |

| 繰り上げ返済手数料 | 条件により無料 |

| 融資金額 | ~3億円 |

- 低金利で利息を抑えられる

- 保証料&繰り上げ返済手数料無料

- スマホ完結で手続きが早い

住信SBIネット銀行は、ネット銀行ながら金利の低さが魅力です。

変動金利0.448%~と低く、コストを抑えたい方に向いています。さらにネットならではの手続きのスムーズさもポイントといえるでしょう。

逆にネットが苦手な方には少し難しいかもしれません。

「とにかく金利を重視したい」「保証もしっかり欲しい」「ネットで済ませたい!」という方におすすめです。

7位:三井住友銀行

| 金利タイプ | 変動 |

|---|---|

| 金利 | 0.625%~ |

| 繰り上げ返済手数料 | 条件によって無料 |

| 融資金額 | ~3億円 |

- 提携先のハウスメーカーや不動産会社が豊富

- 大手ならではの安心感、知名度がある

- Web申し込み・相談も可能で便利

三井住友銀行は、大手メガバンクとして知名度と安心感があります。

変動金利は0.625%~と、他の大手金融機関に比べるとやや高めですが、その分サポート充実しています。特に提携先には住友不動産や、三井不動産、住友林業など、会社やハウスメーカーが豊富なので、「家を建てるなら、まとめて手続きしたい」という人には便利です。

Web完結型のサービスも充実しており、来店不要で審査から契約まで進められます。「初めての住宅ローンだから、大手で安心感を重視したい」という人にぴったりな金融機関です。

8位:中央労働金庫(ろうきん)

| 金利タイプ | 変動 |

|---|---|

| 金利 | 0.475%~ |

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | ~8000万円 |

- 労働組合や生協の組合員なら優遇金利が適用

- 給与振込口座や共済とのセット利用で、さらに金利優遇あり

中央労働金庫(ろうきん)は、労働組合や生協の組合員なら優遇金利・特典が受けられる、組合員のための住宅ローンです。

給与振込口座をろうきんにしている場合や、組合員専用の共済などを利用している場合は、さらに金利が優遇される仕組みもあります。

反対に、組合員以外だとそこまでの優遇は受けられず、メリットは限定的です。そのため、ろうきんを選ぶべき人は「組合員であること」が大前提になります。

9位:イオン銀行

| 金利タイプ | 変動 |

|---|---|

| 金利 | 0.78%~ |

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | ~2億 |

- イオングループならではの買い物割引などの特典あり

- 災害などに備えた居住不能信用費用保険

- 相談から受付まで専門スタッフが対応

イオン銀行は、イオングループならではの特典がたくさんあるローンです。

特に魅力的なのが、住宅ローン返済までイオンでのお買い物が毎日ずっと5%offになるお買い物割引です。イオングループなら利用可能で、幅広く利用できるのが嬉しい特典といえます。

またイオン銀行は災害などに備えた居住不能信用費用保険があり、災害などで自宅に住めなくなり支払いが困難な場合、最長6ヶ月まで保証が可能です。

さらに住宅ローンの相談から受付まで専門スタッフが365日対応してくれるため、いつでも安心して相談できます。

店舗でもコールセンターでも、土日祝日でも相談できるため、仕事で忙しい方には嬉しいポイントといえるでしょう。

普段からイオングループを利用している方にはおすすめです。

10位:楽天銀行

| 金利タイプ | 変動 |

|---|---|

| 金利 | 0.995%~ |

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | ~2億円 |

- 楽天サービスとの連携が強い

- 融資事務手数料が低水準

楽天銀行は、楽天グループならではの強みを活かした住宅ローンが特徴です。

楽天ポイントが貯まる・使えるサービスがあるため、普段から楽天市場や楽天カードを活用している方にとってお得なサービスといえます。

さらに、融資事務手数料が他のネット銀行と比べても低水準なため、初期費用を少しでも抑えたい方にとっては大きなメリットになります。

ネット完結型なので、忙しくて店舗に行く時間がない方にもピッタリです。「楽天サービスを日常的に使っている」「住宅ローンもお得にまとめたい」という方におすすめです。

住宅ローンでつなぎ融資を使うメリット

住宅ローンでつなぎ融資を使うメリットを3つ紹介します。

実際に私自身が感じた「知っておいてよかった!」と思ったメリットも紹介するので参考程度にお考え下さい。

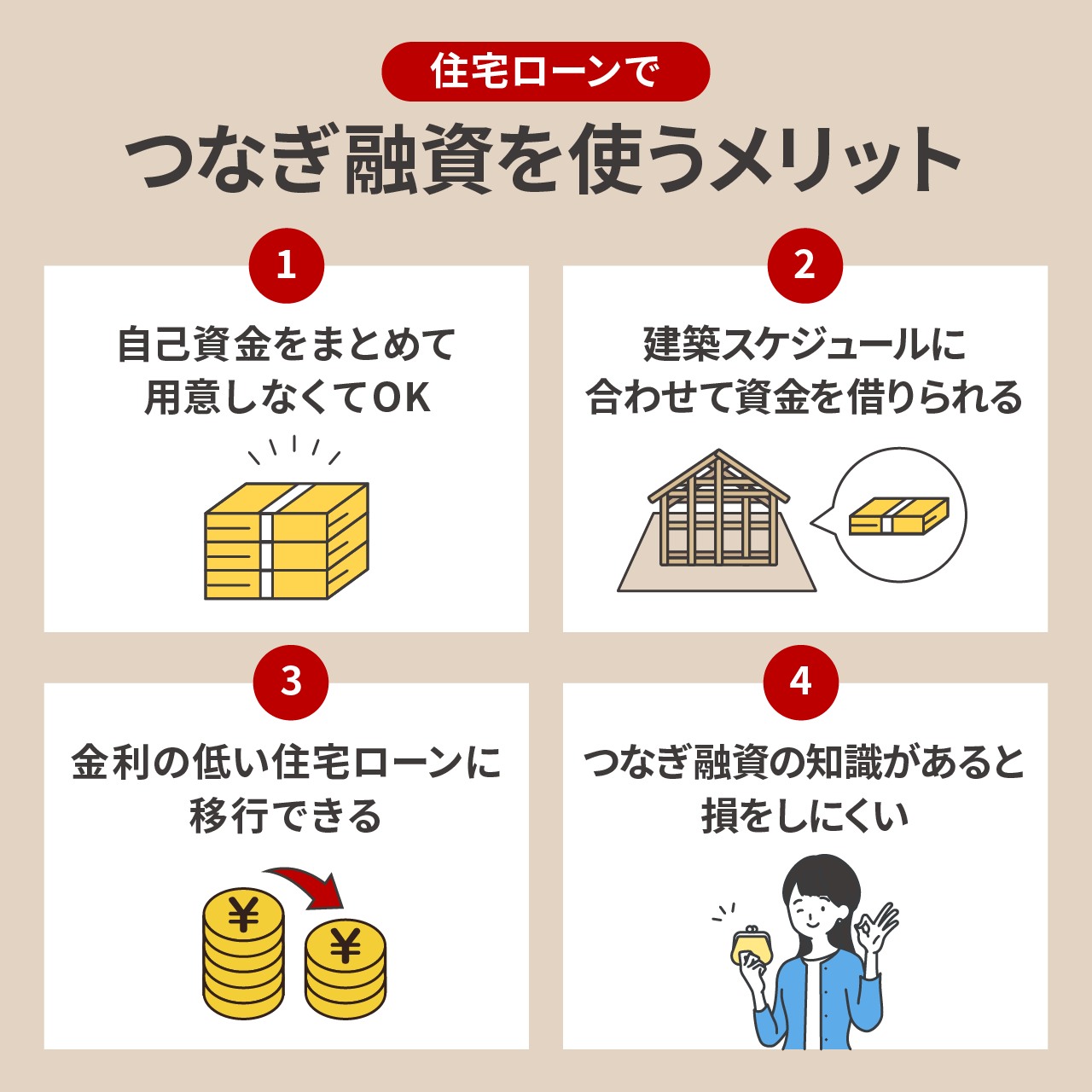

自己資金をまとめて用意しなくてOK

土地代や、建築が進むにつれて必要になる着工費用、中間金など、注文住宅の場合、家が完成する前までに必要な資金がたくさんあります。

こうしたお金をすべて自己資金で賄うのは負担が大きいため、つなぎ融資を利用することで、手元に資金を残せるという大きなメリットがあります。

特に土地代は、現金で一括支払いが必要になる場合もあるため、つなぎ融資があることで「まとまった自己資金を最初から用意しなくても大丈夫」という安心感につながります。

建築スケジュールに合わせて資金を借りられる

建築のスケジュールに合わせて、その都度必要な分だけ資金を借りられるため、一度に大金を借りる必要がなく、余計な利息負担も抑えられるというメリットがあります。

住宅ローンの場合、最初にまとめて借りる形が基本です。一方つなぎ融資なら、その時点で必要な分だけ借りるので、資金のムダを減らせるのもポイントです。

また、つなぎ融資で必要な分をこまめに借りることで、予定外の追加費用にも対応しやすいというメリットもあります。

金利の低い住宅ローンに移行できる

つなぎ融資を利用すれば、家が完成したタイミングでそのまま住宅ローンに移行できるため、つなぎ融資の期間を最小限に抑えられるというメリットがあります。

つなぎ融資は金利が高めに設定されていることが多くありますが、住宅ローン本体は低金利のものを選べるので「高い金利がずっと続くわけじゃない」という安心感にもつながります。

つなぎ融資の知識があると損をしにくい

これは私が感じたメリットになるのですが、つなぎ融資の仕組みを知っておくことで、事前の金融機関選びの目線が変わりました。

「この銀行はつなぎ融資までセットでサポートしてくれる」

「ここは金利は安いけど、つなぎ融資は別で探さないといけない」

と比較できるようになります。

住宅ローンとつなぎ融資が別なことや、その仕組みなどを軽く知っておくだけで、その場の営業トークに流されることもなくなりました。

知識があると余裕をもって住宅ローン選びができるため、「このタイミングでそんなにお金がいるの!?」と焦ることもなくなります。

住宅ローンでつなぎ融資を使うデメリット

つなぎ融資は便利な制度ですが、デメリットも存在します。

家づくりの予算オーバーを防ぐためにも、あらかじめデメリットもしっかり把握しておきましょう。

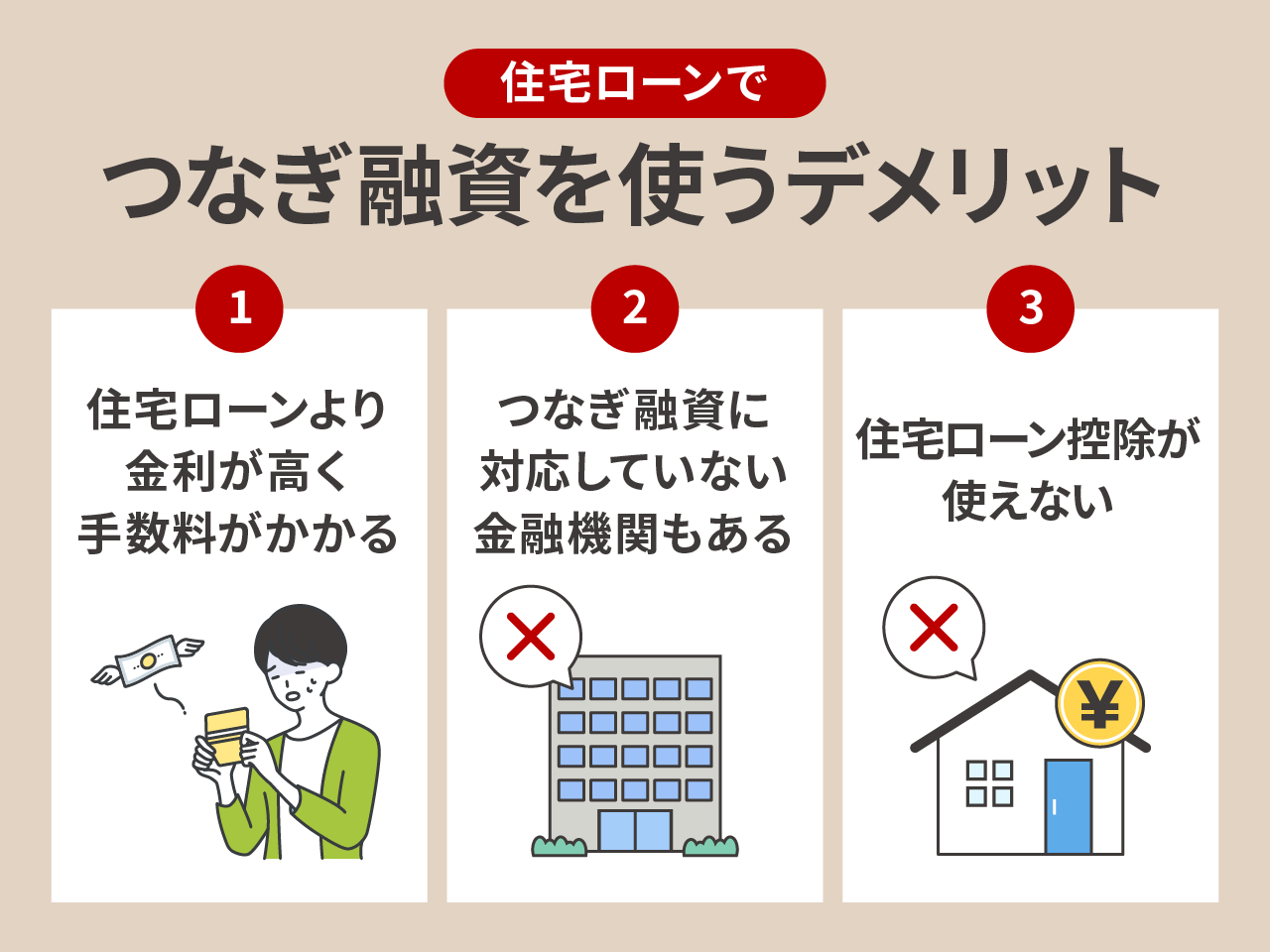

住宅ローンより金利が高く手数料がかかる

つなぎ融資は、住宅ローン本体よりも金利が高めに設定されています。

さらに、融資のたびに手数料や印紙代がかかる場合も多く、最終的に高くなる可能性があります。

「思ったより高くなった!」とならないように、契約時に金利と諸費用をしっかり確認しておくと安心です。

つなぎ融資に対応していない金融機関もある

すべての金融機関がつなぎ融資に対応しているわけではありません。

特にネット銀行や金利の低さを売りにしている住宅ローンでは、そもそもつなぎ融資を取り扱っていない場合があります。

「この住宅ローンを借りたい!」と思っても、つなぎ融資が必要な場合は選べる金融機関が限られてしまう点に注意が必要です。

事前に取り扱いのある金融機関をしっかり調べておきましょう。

住宅ローン控除が使えない

住宅ローンには、一定の条件を満たせば住宅ローン控除(住宅ローン減税)という税金の優遇制度が使えます。

簡単に説明すると、「家を買った人の税金を少し安くしますよ」という制度です。

ただし、つなぎ融資で支払った利息や手数料は、この控除の対象外になります。住宅ローンそのものは控除が使えますが、つなぎ融資は別扱いになるため注意が必要です。

「せっかく払った利息も、全部控除で戻ると思ってた……」という勘違いを防ぐためにも、事前にしっかり確認しておきましょう。

住宅ローンでつなぎ融資を活用する流れ

つなぎ融資は、家が完成するまでの資金をつなぐための大事な仕組みです。

しかし、具体的にどんな手順で進むのかイメージしづらい方も多いのではないでしょうか。「そもそもつなぎ融資って手続きが複雑そう……」と感じる方も少なくありません。

実際に住宅ローンを検討する中で、何度もハウスメーカーや銀行に確認しましたが、やはりこの部分はプロのサポートが必要だと感じました。

「何から始めればいいの?」と迷わないために、つなぎ融資の流れを順番に解説します。

つなぎ融資の実際の流れとしては下記のようなイメージです。

住宅ローンの事前審査(仮審査)

まず最初に、住宅ローンの事前審査を受けることからスタートです。

事前審査が通らないと、そもそもつなぎ融資も進められません。注文住宅の場合、土地の価格や建物の見積もりも必要になるので、ハウスメーカーや工務店とも事前に打ち合わせをしておきましょう。

その際、収入がわかるものや、勤務先の情報をあらかじめ用意しておくとスムーズに話が進みます。

つなぎ融資の申し込み

事前審査が通ったら、つなぎ融資の申し込みをします。

住宅ローンと同じ銀行で申し込むケースが多いですが、場合によっては別の銀行でつなぎ融資を借りることもあります。このとき、必要書類(工事請負契約書・土地の売買契約書など)も用意します。

すでに土地や建物の契約を済ませている場合は、手元にある書類をまとめ直して金融機関に提出する形です。

書類が多く管理が大変になるので、あらかじめ書類にはインデックスなどを作り、一か所にまとめておくことをおすすめします。

つなぎ融資の審査

つなぎ融資にも独自の審査があります。

特に重要視されるのは「住宅ローンの本審査が通る見込みがあるか」です。つまり、「この人なら最終的に住宅ローン実行までいけるだろう」と銀行が判断すれば、つなぎ融資の審査も通りやすくなります。

私の場合、過去に携帯料金の引き落とし忘れや、家賃の振り込みを忘れた経験があり、その際の支払い後の控えが必要でした。

直近の審査では提出を求められることが多いです。

もし支払いを忘れてしまいコンビニで支払いをしたという経験がある方は、支払い後の控えをなるべくとっておくことをおすすめします。

つなぎ融資の契約・実行

審査が通れば、いよいよ契約・融資実行です。

このとき、実際の支払いスケジュールに合わせて実行していきます。「土地代」「着工金」「中間金」など、スケジュールにあわせて必要なタイミングで必要な分だけ融資を受けられる仕組みです。

審査に通ったら契約を結び、最初の資金(土地代など)が融資されます。その後、次のタイミング(着工時・上棟時など)ごとに、その都度必要な金額分だけ追加で融資が受けられるという流れです。

特に注文住宅の場合、土地購入から建物完成までに何度もお金が動くため、この仕組みを覚えておくと資金計画も立てやすくなります。

住宅ローンの本審査&契約

家が完成する前に、住宅ローンの本審査→本契約を進めます。

この本審査は、つなぎ融資を利用した場合でも改めてローンの審査があります。つまり、「つなぎ融資に通ったから、住宅ローンも通る」というわけではなく、本審査は別ものです。

本審査を無事通過すれば、ようやく住宅ローンが正式に開始します。これまでのつなぎ融資で借りた分も、まとめて住宅ローンと一緒に返済していく流れです。

つなぎ融資の返済が開始するわけではないので、ここを間違えると「いつから返済?」と混乱するポイントになるため注意が必要です。

このタイミングで、返済開始時期や返済額の最終確認も一緒にしておくと安心できるでしょう。

つなぎ融資の精算

家が完成し、住宅ローンが実行されたタイミングで、つなぎ融資で借りた分は住宅ローンにまとめて清算されます。

この流れは事前に説明されることが多いですが、実際の金額や返済スケジュールは必ず最終確認しておきましょう。

特に、金利や手数料が住宅ローンと異なる場合もあるので「思ってたより返済額が増えてる!」とならないよう、契約時に細かい条件までしっかり確認しておくと安心です。

住宅ローンのつなぎ融資でよくある質問

また、つなぎ融資は短期間での借入にもかかわらず、保証料や事務手数料などの初期費用が意外と重いのが特徴です。

さらに、つなぎ融資の金利は変動金利が基本ですが、住宅ローン本体の金利より高めに設定されていることが多く、「短期間に高い金利を払うのはもったいない」という声につながっています。

ただし、つなぎ融資なしでは注文住宅はほぼ建てられないので「もったいないからやめる」ではなく、どこで借りれば負担が軽いかを調べ、比較することが大切です。

つなぎ融資は「住宅ローン」のつなぎなので、住宅ローンを組む前提で審査されるものです。そのため、つなぎ融資だけ借りて、あとは自己資金で払いますという使い方はまず認められません。

また、土地代を先に支払うために、住宅ローンの一部だけ先に借りる方法がとられることもあります。

しかし、この場合も最終的には住宅ローン全体にまとめるため、つなぎ融資だけを利用するのは基本的にできません。

なぜなら住宅ローンは建物が完成してから実行されるのが基本だからです。

そのため、完成前の支払い(土地代や着工金など)をカバーするために、つなぎ融資を使うという流れになります。

ネット銀行は店舗を持たないため、つなぎ融資特有の「必要なときに何度も実行する融資」を、郵送やオンラインだけで進める必要があります。書類の確認に時間がかかるうえに、金利や手数料も割高になりがちです。

そのため、つなぎ融資だけは別の銀行や信用金庫で借りるという場合もあります。特に、ハウスメーカーや工務店が提携している金融機関なら、つなぎ融資の対応もスムーズに手続きが進みます。

もしネット銀行の住宅ローンを使いたい場合は、事前に提携先やつなぎ融資の段取りをしっかり確認しておくと良いでしょう。

目安としては、融資額の2~4%前後の事務手数料がかかると考えておくといいでしょう。

事務手数料のほか、保証料や印紙代なども必要になるため、諸費用だけで結構な追加費用がかかったというケースもあります。

さらに、つなぎ融資の金利は住宅ローンよりも高めに設定されていることが多く、トータルで見ると想像以上の負担になることも少なくありません。

そのため、金利や手数料がどのくらいかかるのかを、必ず事前に確認しておくことが大切です。

土地先行融資とつなぎ融資は、どちらも「土地代をどう払うか」という問題に対応するものですが、仕組みが少し違います。

土地先行融資は、土地代だけ先に住宅ローンとして借りることを指しています。土地購入と住宅ローンをセットで契約する人向けのサービスです。

つなぎ融資とは、土地代も含めて、住宅が完成するまでの必要資金をまとめて一時的に借りることです。

土地と建物の契約が分かれている場合でも使えるため、土地は他で選び、住宅はここで建てると柔軟性が高いのが特徴です。

ハウスメーカーや金融機関と相談しながら、自分に合った方法を選ぶことが大切です。

まとめ:つなぎ融資をうまく活用しよう

つなぎ融資ができる住宅ローンおすすめランキングと、つなぎ融資とは何か、メリット・デメリットについて紹介しました。

注文住宅を建てるなら、つなぎ融資を上手に活用することが大切です。住宅ローンが実行されるのは家が完成してからであり、それまでの土地代や着工金などはつなぎ融資でカバーできるからです。

つなぎ融資を利用すれば、自己資金だけで無理にやりくりする必要がなく、資金の不安を減らせるというメリットがあります。

また、ハウスメーカーや工務店と連携して融資を受けられる場合も多く、事前に準備しておくことで、家づくりに集中できる環境が整います。

金利や手数料が住宅ローンより高いという側面もありますが、事前にしっかり比較・検討すれば、無駄な費用を抑えることも可能です。

大切なのは、「よくわからないから業者任せ」ではなく、自分でも仕組みを理解して選ぶことです。この記事で紹介した内容や銀行のランキングなどを参考にしながら、つなぎ融資を見つけてください。