「住宅ローンを組みたいけれど、探し方が分からない……」と悩んでいませんか?

住宅ローンは種類が多く、内容も複雑。自分に合うものを見つけるのは大変ですよね。

公務員に最適な住宅ローンを選ぶには、コツがあります!

本記事では、公務員夫婦で住宅ローンを組んだ経験をもつ筆者が、次のようなことを解説します。

良かったポイントや後悔しているポイントも踏まえて紹介するので、ぜひ参考にしてくださいね。

この記事を読めば、あなたに最適な住宅ローンを見つけられますよ!

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

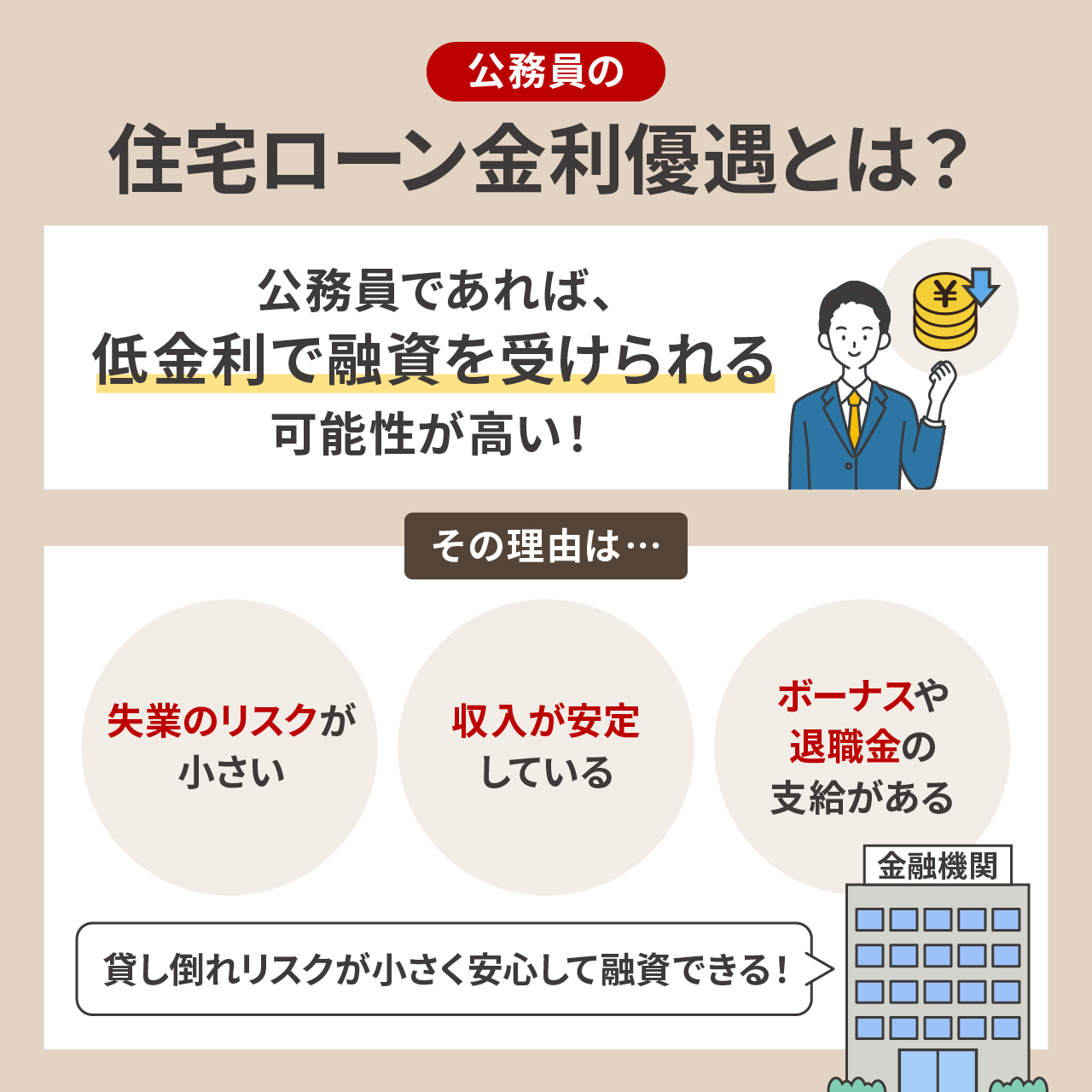

公務員の住宅ローン金利優遇とは

公務員は低金利でローンを組みやすいと聞いたことがある人も多いのではないでしょうか。

実際、公務員であれば住宅ローン金利が優遇される可能性は高いといえます。

それは、公務員という職業の安定性によるもの。

- 倒産がなく、失業するリスクが小さい

- 毎月の収入が安定している

- ボーナスや退職金の支給が確実に見込める

公務員は職を失う可能性が極めて低く、収入が長期にわたって安定していますよね。

金融機関にとって、公務員は貸し倒れリスクが小さく、安心して融資できる相手なのです。

そのため金利を低くしてでも借りてほしいと考え、低金利で優遇しています。

ただし、公務員であっても、無条件で金利優遇を受けられるわけではありません。金融機関の審査を通過する必要があります。

特に、以下のポイントには気をつけてくださいね。

- 借入額が大きすぎる

- 住宅ローン以外にも借り入れがある

- 過去にクレジットカードやローンの延滞歴がある

住宅ローンを選ぶ際は、公務員の安定性を活かし、金利優遇を最大限受けられるものを選びましょう!

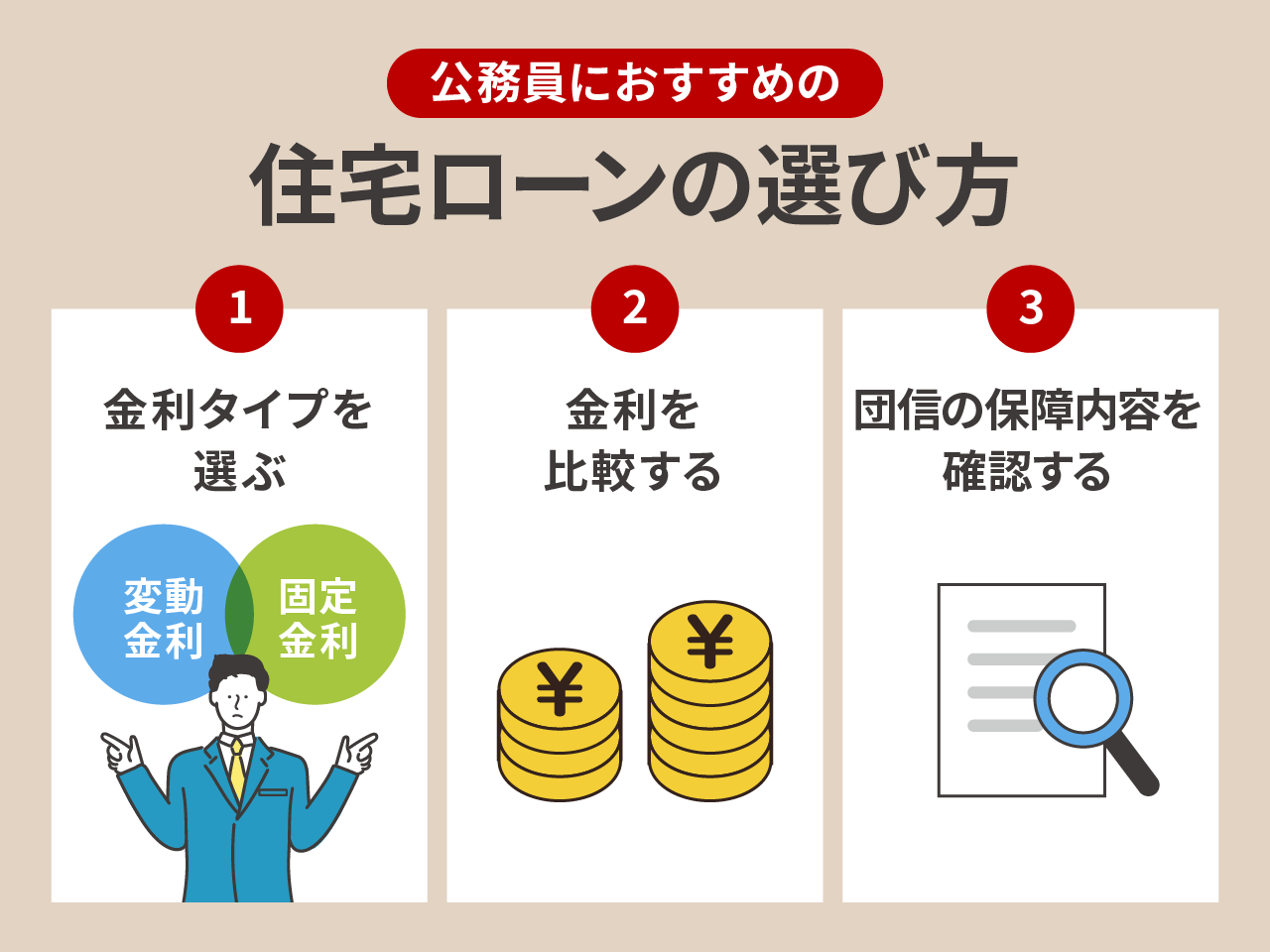

公務員におすすめの住宅ローンの選び方

住宅ローンは、金融機関の数が多いだけでなく、プランも多様です。そのため多くの人が、どれが自分に合っているのか悩みがち。

ですが、ポイントを押さえれば選びやすくなりますよ。

特に公務員の人は、次の3つのポイントを確認しましょう。

この3点で比較すれば、公務員のメリットを活かした最適なプランが見つけられます。

具体的に解説していきますね!

選び方① 金利タイプを選ぶ

住宅ローンの検討を始めたら、まずは金利タイプを選びましょう。

金利タイプには、「変動金利」と「固定金利」の2種類があります。

- 初期の金利は低め

- 金利は定期的に見直される

- 金利が上昇すれば、返済額が増えるリスクがある

- 初期の金利は高め

- 金利はローン完済まで、ずっと変わらない

- 市場の金利に変動があっても、返済額は変わらない

結論から言うと、公務員であれば変動金利がオススメでしょう。

公務員は優遇金利を受けやすいことから、変動金利の「低金利」メリットを活かしやすいですよ。

収入が安定しており、会社員より返済額の変動リスクを取りやすいのもポイント。

筆者は、金利の低さに魅力を感じて変動金利を選びました。契約をして数年経ちますが、まったく後悔していません!

「今は金利が少しずつ上昇しているし、変動金利は不安…」

そう悩む人もいるかもしれません。

ですが、変動金利と固定金利の初期金利の差は、およそ1%以上。

高額なローンを組むからこそ、金利を少しでも低く抑えることで返済負担は小さくなります。

とはいえ、固定金利が絶対NGというわけではありません。

実際、公務員の知り合いの中には「将来の支払いを心配するストレスがない」という理由から固定金利を選ぶ人もいました。

公務員のメリットを活かすか、安心感を優先するか。

自分が重視したいポイントに合わせて、金利タイプを選んでくださいね!

選び方② 金利を比較する

住宅ローンを選ぶ上で重要なのが、金利水準です。

金利が優遇されやすい公務員だからこそ、低金利の恩恵を受けられるよう比較検討をすることが大切です。

金利水準は金融機関によって差が大きいので、かならず複数の金融機関を比較してくださいね。

- 最低金利の適用条件をチェックする

- メガバンクや地方銀行だけでなく、ネット銀行も候補に入れる

- 最低3社は比較する

金融機関は、公務員向けの特別金利を公表しているわけではありません。

住宅ローンを比較する際は、公式サイトに載っている最低金利を目安にチェックしてください。

また、地方公務員の人は、地域と繋がりが強く安定感のある地方銀行に目がいきがちですよね。筆者もそうでした。

ですが、金利を重視するなら選択肢を広げましょう!

- メガバンク

- ネット銀行

こうした金融機関には低金利のものが多く、より魅力的なプランを見つけやすくなりますよ。少なくとも、3社以上は比較することをオススメします。

お得な住宅ローンを、幅広く探しましょう。

選び方③ 団信の保障内容を確認する

住宅ローンに付帯している団信の保障内容も、必ず確認したいポイント。

実は、筆者は住宅ローンの申し込みをする時まで団信を知りませんでした。そのため団信を比較する間もなく契約してしまったんです。

「事前に確認しておけば、もっと良い保障があったかも……」と後悔しています。

公務員は安定収入とはいえ、病気やケガで働けなくなるリスクは誰にでもありますよね。

団信は、万が一のことがあった場合にローン返済を肩代わりしてくれる大事な保険。

今から住宅ローンを選ぶ人は、ぜひ次の3つのポイントを確認してください。

- 団信は無料で付帯しているか

- 保障内容は十分なものか

- 団信に追加できるプランはあるか

団信は加入必須で金利に含まれているケースがほとんどですが、団信が無料付帯ではない場合もあります。必ず付帯の有無と保障内容を確認しましょう。

より充実した保障にしたい場合は、金利を上乗せして加入することも可能です。がんをはじめとする8大疾病の保障プランもありますよ。

自分にとって必要な保障が満たされているか、じっくり検討しましょう!

【どこがいい?】公務員の住宅ローンおすすめランキング10社比較!

住宅ローンは、金融機関によって条件や保障内容が大きく違うため、慎重に比較することが重要です。

筆者がリサーチした上で、公務員にオススメしたい住宅ローンをランキング形式で紹介します!

金利や団信以外の特徴も紹介しているので、住宅ローン選びの参考にしてくださいね。

1位:【SBI新生銀行】金利上乗せなしで手厚い団信がつく

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.410%~ |

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | 500万円以上3億円以下 |

- 繰り上げ返済満足度ランキング No.1

- 所定の要介護状態になった場合に備えられる保障が無料付帯

- ビデオ通話でも手軽に相談できる

(参考:オリコン顧客満足度ランキング「住宅ローンランキング・繰り上げ返済(2024年)」)

SBI新生銀行は、返済のしやすさと保障内容が人気です。

繰り上げ返済は、1円から可能。手数料は無料です。

公務員はボーナスに変動が少ないため、計画的に繰り上げ返済を進めやすいですよね。少額からこまめに返済したい人にとって、負担なく便利なポイントといえます。

また、注目したいのが付帯保障です。高度障害・死亡のみ保障する団信が一般的ですが、SBI新生銀行では要介護状態になった場合も、ローン残高が0円になる保障がついています。

がんや病気の種類を問わず、所定の介護状態になると適用できます。とても心強い保障ですよね!

- こまめな繰り上げ返済を考えている人

- 安く充実した団信保障を求めている人

- 家にいながら詳しく相談したい人

2位:【SBI新生銀行(10年固定)】10年固定金利の中でも安心の金利水準

| 金利タイプ | 固定金利 |

|---|---|

| 金利 | 1.530% (10年固定の場合) |

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | 500万円以上3億円以下 |

- 当初固定金利の中では、最安クラスの低金利

- 固定期間を1年から20年まで選べる

- 充実保障の団信も含まれている

変動金利と固定金利のいいとこ取りをしたい公務員にぴったりなのが、SBI新生銀行の当初固定金利です。

金利の変動リスクを抑えつつ、全期間固定金利よりも低金利で利用できます。

10年など一定期間が経過すれば、その時最適な金利プランに変更も可能。ライフプランに合わせて柔軟にローンを組めますよ!

子育ての節目に合わせて固定期間を選ぶと良いかもしれませんね。

団信も無料で付帯しています。一般団信に加え、所定の要介護状態になった場合にも備えられるので、手厚い保障の安心感もあります。

- 変動金利は不安に感じる人

- 固定金利でも安さにこだわりたい人

- オンラインで手続きしたい人

3位:【PayPay銀行】金利キャンペーン中!団信保障が充実

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.420%~ |

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | 500万円以上2億円以下 |

- 金利満足度・団信満足度・手続き満足度・顧客対応満足度ランキング No.1

- 無料付帯の団信で、失業や自然災害にも備えられる

- ペアローンの連生団信が0.2%の上乗せ金利で追加できる

(参考:モゲチェック「モゲチェックユーザーが選ぶ本当にいい住宅ローンランキング(2024年下期)」)

PayPay銀行の魅力は、団信の補償内容です。

一般的に無料の団信は、死亡・高度障害のみ対象の場合がほとんど。ですがPayPay銀行なら「がん」、「全疾病」、「自然災害」、「失業」までカバーします!

さらにペアローン連生団信の上乗せ金利が低いので、夫婦でローンを組む公務員にオススメですよ。

手続きもオンラインで完結。

土日も忙しい公務員の人も、家でスマホから書類を送ればOK。PayPay銀行の口座開設も、WEBで済ませられます。

低金利で充実した保障が受けられる住宅ローンなので、ぜひ検討してみてくださいね。

- 団信の保障内容にこだわりたい人

- ペアローンを組む予定の人

- オンラインで簡単に手続きしたい人

4位:【ARUHI】フラット35の取り扱いシェア1位の最大手!

| 金利タイプ | 固定金利 |

|---|---|

| 金利 | 0.500%~ |

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | 100万円以上8,000万円以下 ※1人あたり |

- フラット35より低金利な、全期間固定金利ローン

- 一般団信を任意加入にすることで、最低金利0.5%を実現

- 頭金の割合が多いほど、金利が安く抑えられる仕組み

固定金利タイプを探している公務員の人には、ARUHIのスーパーフラットがオススメ。固定金利の中では最低金利水準です!

住宅ローンは長期にわたって返済を続けていくもの。金利の変動がない固定金利なら、返済が増えないので安心ですね。

ARUHIの場合、団信加入は自分で選べます。団信に加入した場合、最低金利は0.78%です。

ただし「スーパーフラット」の場合、頭金を10%以上用意する必要がある点は注意が必要です。頭金なしで借り入れたい場合は、「フラット35」を選びましょう。

- 固定金利にこだわりたい人

- 頭金を用意できる人

- 団信が必須ではない人

5位:【auじぶん銀行】業界最安クラスの金利!団信も充実

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.194%~ |

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | 500万円以上2億円以下 |

- 金利満足度ランキング 4年連続No.1

- auユーザーなら、金利0.15%引き下げの優遇割あり

- がん50%保障の団信が無料でついてくる

(参考:オリコン顧客満足度ランキング「住宅ローンランキング・金利(2024年)」)

auじぶん銀行の魅力は、圧倒的な金利の低さと団信保障の手厚さ。

au回線やJ:COMなどのauサービスを利用すれば、最低金利は0.194%。利用しなくても金利0.344%と、業界最安水準です!

公務員は金利優待を受けやすいからこそ、最低金利が低いのは大きなメリットですよね。

さらに団信メニューがお得。オプションをつけても金利上乗せが低いのです。例えば、がん100%保障を追加した場合、上乗せ金利はわずか0.05%です。

こうした金利や団信が評価され、顧客満足度は94.9%を誇っています。(auじぶん銀行調べ)

繰り上げ返済手数料や保証料も0円なのも、安心できるポイントですよ。

- オンラインで手続きを完結したい人

- とにかく金利を安く抑えたい人

- 病気やケガに備えて団信を充実させたい人

6位:【三菱UFJ銀行】メガバンクで低金利を実現

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.345%~ |

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | 500万円以上2億円以内 |

- メガバンクならではの安定性と高い信頼がある

- オンライン手続きのほか、プロによる対面サポートも受けられる

- 事前審査は、最短即日で結果がわかる

三菱UFJ銀行は、国内最大級のメガバンクでありながらも低い金利が魅力。メガバンクの中では、最安水準です!

メガバンクは審査が厳しいと言われがちですよね。ですが、公務員は長期にわたって安定収入が見込めるため、スムーズに審査を通過しやすいですよ。

また、女性向けの特典があるのも特徴的です。借入中に出産を申告すると、1年間、適用金利から0.2%引き下げられる制度があります。

子育てにお金がかかり始める時期に金利優待が受けられるので、無理なく返済ができて心強いですよね。

- 低金利にこだわりたい人

- メガバンクの安心感を重視している人

- 対面で相談したい人

7位:【みずほ銀行】注文住宅なら必見!分割投資でお得

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.375%~ |

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | 50 万円以上 3 億円以内 |

- 分割融資が可能で、注文住宅の金利を低く抑えられる

- 中古物件のリフォーム資金も借入できる

- ペアローンの連生団信も選べる

みずほ銀行の住宅ローンは、注文住宅や中古住宅を考えている公務員に最適です。

注文住宅では、引き渡し前に発生する土地代などの支払いに対して、つなぎ融資を利用するのが一般的。つなぎ融資の金利は、1.5%~4%と高めです。

みずほ銀行では、つなぎ融資の代わりに一般ローンを分割で借入できます。金利は通常と変わらず0.375%~と低く、非常にお得です!

筆者も注文住宅だったため、この制度はとても羨ましいです!

中古物件を購入する場合も便利。リフォーム資金も含めて借入可能なので、別途ローンを組む必要がありません。

さらにペアローンを組む場合、連生団信を追加すれば、万が一のことがあってもローン残高が2人とも0円になります。保障を手厚くしたい人にオススメですよ。

みずほ銀行は、ニーズに合わせて活用しやすい仕組みが整っていますね。

- 注文住宅を建てる予定の人

- 中古物件をリフォームする予定の人

- ペアローンを組みたいと考えている人

ペアローン利用者のいずれか一方に万が一のことがあった場合に、二人とも住宅ローンの返済が不要になる「ペアローン団信」、8年以内の住宅ローン完済で初期費用がお得になる「借入時負担ゼロ型」も利用できます。

8位:【りそな銀行】金利優遇キャンペーン中

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.390%~ |

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | 50万円以上3億円以内 |

- 「融資手数料金利上乗せ型」なら、初期費用を大幅に抑えられる

- 団信プランの保障範囲が充実している

- 土日や17時以降も店舗で相談ができる

りそな銀行の良さは、他の金融機関にはない柔軟なプランにあります。

その一つが、「団信革命」。病気やケガの後に仕事復帰しても、ローン残高が0円になるプランです。16もの身体状態に適用できるため、多様なリスクに備えられますよ!

融資手数料が無料になるプランも、りそな銀行独自の仕組みです。一般的に住宅ローンは、借入額の2.2%に当たる手数料が初期費用としてかかります。

りそな銀行の「金利上乗せ型」なら、手数料は0円に。初期費用を安くでき、手持ち資金が少なくても安心です。

今ならキャンペーンで、通常より0.1%金利が優待されています!

- 初期費用をできる限り抑えたい人

- いざという時の備えを手厚くしたい人

- 対面で相談したいけど平日は忙しい人

9位:【住信SBIネット銀行】LINEでラクラク手続き可能

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.448%~ |

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | 500万円以上3億円以下 |

- 2023年度 ネット銀行新規住宅ローンの実行額 No.1

- LINEでスムーズに手続き完結

- 返済期間は最長50年まで可能

(参考:住信SBIネット銀行公式ホームページ)

住信SBIネット銀行の住宅ローンは、低金利かつ手厚い保障で人気です。

公務員のように安定収入がある人なら、金利優遇のメリットを最大限に受けやすいですよ。

団信は金利の上乗せなしで、3大疾病にも備えられます。

さらに、病気やケガによる就業不能状態に備えられる全疾病保障も無料で付帯!団信を重視したい人にオススメです。

申し込みは、LINEで進められます。複雑な手続きが不要なので、初めて住宅ローンを契約する人にとっては安心ですね。

- 手続きをなるべくシンプルに済ませたい人

- 長期ローンで月々の返済額を抑えたい人

- ネット銀行で低金利のローンを探している人

10位:【イオン銀行】イオングループでの買い物が毎日5%OFF

| 金利タイプ | 変動金利 |

|---|---|

| 金利 | 0.53%~ |

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | 200万円以上2億円以内 |

- 付帯サービス満足度・諸費用満足度ランキング No.1

- イオングループでの買い物が毎日5%OFFになる

- 365日年中無休で、相談から契約までオンラインで完結できる

(参考:オリコン顧客満足度ランキング「住宅ローンランキング・付帯サービス(2024年)」、モゲチェック「モゲチェックユーザーが選ぶ本当にいい住宅ローンランキング(2024年下期)」)

イオン銀行の最大の魅力は、付帯サービス。

セレクトクラブカードで支払えば、イオングループでの買い物が5%OFFになる特典がついてきます。住宅ローン完済までずっと続く特典なので、日常でお得を楽しめますよ!

さらに、住宅ローン利用中は、イオン銀行Myステージのスコアが30点加算される仕組み。スコアが貯まるほど普通預金金利やATM手数料の特典がつくため、イオン銀行をメイン利用している人には魅力的なサービスです。

申し込みや相談は、全国のイオン店舗やコールセンターで、365日年中無休で対応しています。買い物のついでに、気軽に相談できますね。

- イオングループのお店をよく利用する人

- イオン銀行をメイン利用している人

- 気軽に店舗で相談・手続きをしたい人

公務員の住宅ローンでよくある質問

ボーナス払いをすれば、月々の返済額を安く抑えられるほか、完済時期を早めることも可能です。「定年までに早く返済したい」「金利が低いうちに完済を目指したい」と考える人は、ボーナス払いを選択すると良いでしょう。

公務員のボーナス支給額は景気に左右されにくいからこそ、計画的な返済に役立てられます。

公務員は信用度の高さから、高額な借入も審査が通りやすいです。しかし、借入できる金額と返済できる金額は別もの。無理なく返済できる範囲でローンを組むことをオススメします。

なお住宅金融支援機構の調査によると、2023年度にフラット35で物件購入した人の借入額は、年収の7倍前後でした。目安にして借入額を検討しましょう!

ローン審査が通る可能性は高いです。ただし借入限度額の目安は、年収の7倍。年収が500万以下の場合だと、返済負担が大きく感じるかもしれません。共働きであれば、余裕のある返済計画を立てられるでしょう。

各金融機関のサイトにあるシミュレーションを活用するのもオススメです。実際に返済できそうかイメージしやすくなりますよ。

世帯年収が900万円であれば借入上限目安を下回るため、返済は可能といえます。

しかし、借入額が大きいほど月々の返済額は増えてしまいます。教育費や娯楽費など、他の支出が苦しくなってしまう場合もあるので、慎重に資金計画を考えましょう。

夫婦ともに滞納リスクの小さい公務員なら、高額な借入でも審査に通過しやすくなります。

もう一つのメリットは、住宅ローン控除の節税効果が増えることです。夫婦がそれぞれ控除を適用できるため、単独ローンよりお得ですよ。

まとめ:公務員のメリットを活かして、最適な住宅ローンを選ぼう

本記事では、公務員が住宅ローンを選ぶコツと、おすすめの住宅ローンについて紹介しました。

- 公務員は住宅ローン審査で金利が優遇されやすい

- 最低3つ以上の金融機関を比較しよう

- 金利と団信はしっかり確認しよう

あなたに最適な住宅ローンを見つけられれば、安心してマイホームでの新生活を楽しめます。

重視したい条件やライフスタイルに合わせて、選びましょう!

気になる住宅ローンがあったなら、ぜひ検討してみてくださいね。

ポイントを絞って探せば、あなたに合う住宅ローンを見つけやすくなるんです。