住宅ローンは大きく分けて3種類あり、固定金利・変動金利・フラット35の金利タイプがあります。これらの住宅ローンは、さまざまな銀行で取り扱いがあります。

- 固定金利

- 変動金利

- フラット35

近年はネット銀行でも住宅ローンを取り扱っており、どの銀行が審査が通りやすいのか、などの銀行の種類ごとに審査の基準が異なる点は気になると思います。金利が低い住宅ローンの審査に通りやすいのはどこの銀行なのかなど、住宅ローンの審査に申し込む際にも悩んでしまうものです。

住宅ローンというのは、金利以外にも団信(団体信用生命保険)を選ぶ必要があります。団信にも銀行によりポイントが異なるため、どのような基準で選ぶべきなのか分からない人もいるでしょう。

この記事では、おすすめの住宅ローンのランキング形式や本審査、支払いまでの流れなど、住宅ローンを検討する際に把握すべきポイントをご紹介いたします。住宅ローンの適切な選び方だけではなく、さまざまな注意すべきポイントもご紹介します。ぜひ、住宅ローンを選ぶ際に参考にしてください。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

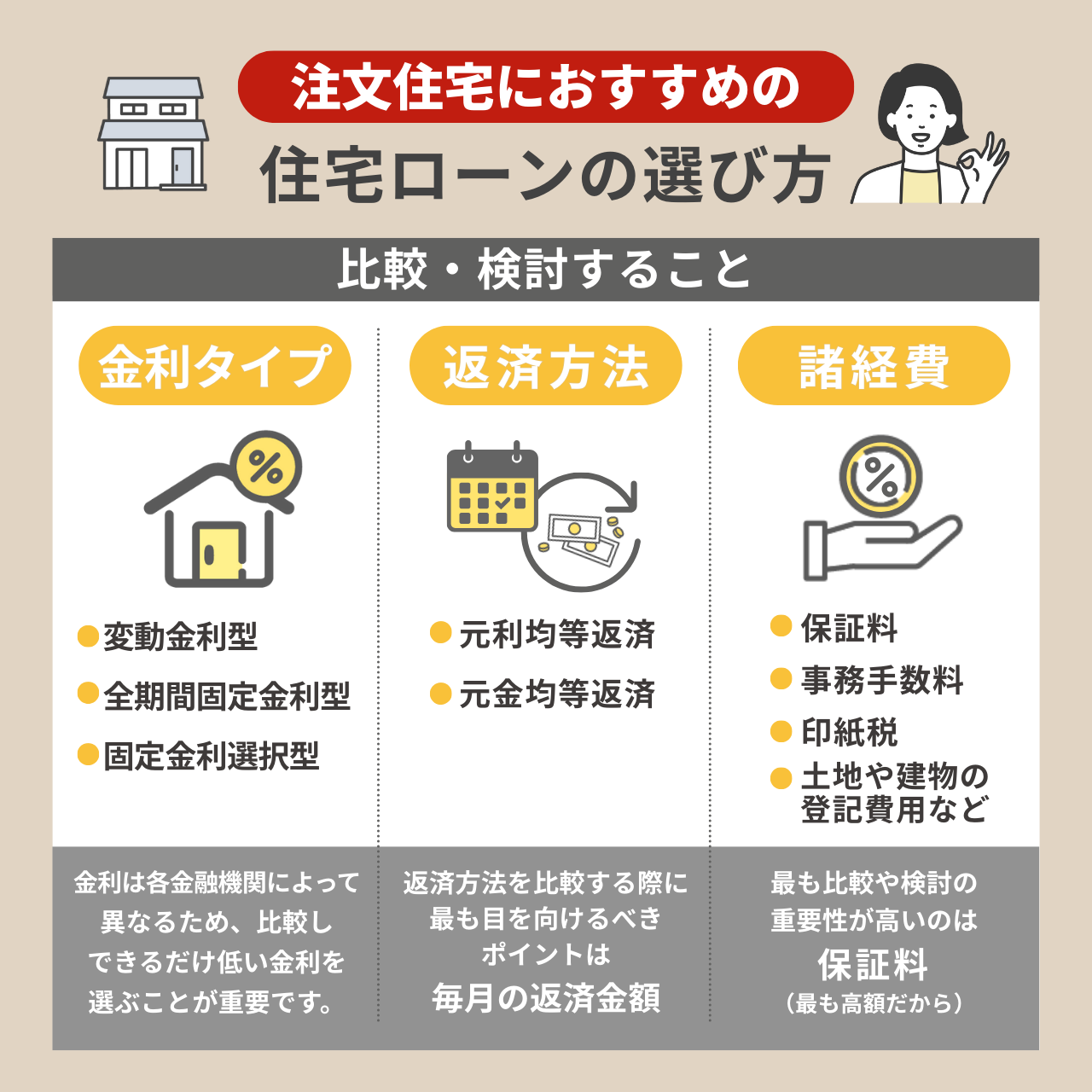

注文住宅におすすめの住宅ローンの選び方

金利タイプの比較と検討

住宅ローンを組む金融機関をどこにすべきなのか検討する際に、1番に比較・検討するべきなのが、金利タイプと金利です。

住宅ローンの金利タイプや金利は、金融機関により異なります。また返済する金額や返済期間につながる重要な要素でもあります。

基本的な考え方は「自分の家庭の状態に適した金利タイプと金利の住宅ローンなのか否か」という目線で探しましょう。

金利タイプと金利を同時に確認する理由は、この2つが連動しているからです。

金利は金融機関ごとに設定されていますが、金利タイプにより返済開始当初の金利の水準が異なります。

変動金利型、全期間固定金利型、固定金利選択型の、これら3つの金利タイプ中からどのタイプを選択すべきなのかというのは、非常に悩ましく難しい問題です。

- 変動金利型

- 全期間固定金利型

- 固定金利選択型

金利タイプの簡単な選び方として、「現在の低金利状態のメリットを活かし、繰り上げ返済をできるだけして元金を減らしていくようにする」場合は、変動金利型や固定金利選択型をおすすめします。

「金利は高めであっても完済まで返済額が一定で全く変わらないのが安心」と思う方は、全期間固定金利型をおすすめします。

金利は、各金融機関により異なります。

返済期間が長い分、住宅ローンの金利というのは想像以上の大きな金額になります。そのため、少しでも金利の低い住宅ローンを選ぶことが大事なポイントです。

各銀行の住宅ローンの金利タイプの特徴を理解して、家族のライフプランや価値観も考慮し金利タイプを決めましょう。

各金融機関が行っている住宅ローンの金利を比べ、少しでも低い金利の住宅ローンを選ぶようにしましょう。

返済方法の比較や検討

比較や検討のポイントの中でも非常に大事なのが、住宅ローンの返済方法です。

住宅ローンの返済方法には2種類あり、元利均等返済と元金均等返済があります。

- 元利均等返済

- 元金均等返済

ご家庭に適した返済タイプを選ぶことにより、自分たちに合った総返済額や返済計画をコントロールでき、無理のない返済ができるようになります。

返済方法を比較する際に最も目を向けるべきポイントは、毎月の返済金額です。総返済額も重要なことですが、生活していく中で家計に大きくかかわってくるのは毎月の返済額です。

例を挙げると、マイホーム購入時と出産のタイミングが近いケースがあります。

この際、返済開始当初の毎月の返済額が多い元金均等返済を選んだ場合、住宅ローンの返済が厳しくなったり、生活費がひっ迫したり、教育資金の蓄えが難しくなる場合があります。

直近に大きな出費が考えられる場合、元利均等返済のほうが安心という方も多くいます。

元金均等返済を選択した場合であっても、毎月の住宅ローンの返済が大きな負担にはならないと思う場合、元金均等返済を選択するのは合理的な判断です。

変動金利型で住宅ローンを組む場合は、元金均等返済で契約することが理想といえます。

その理由は、金利が上昇した場合でも、元金は確実に減っていくことにより、リスクを小さい範囲で抑えることができるからです。

返済方法を軸にして金融機関を選択する際に注意が必要となるなのは、元金均等返済のプランがない金融機関もあるということです。

元金均等返済で住宅ローンを利用したい場合は、元金均等返済を取り扱っている金融機関に絞り住宅ローンを選ぶための検討をすることが大事となります。

諸費用の比較や検討

住宅ローンを組む際は、他にも細かい費用がかかることをご存じでしょうか。

保証料や事務手数料、印紙税、土地や建物の登記費用などの、様々な諸費用がかかります。

- 保証料

- 事務手数料

- 印紙税

- 土地や建物の登記費用など

これらの諸費用の中には、数十万円という大きな金額になるものもあります。そして費用は、金融機関によって異なります。

そのため、各金融機関ごとにしっかりと比較をし、コストを抑えることが重要です。

上記に記載した諸費用の中で最も比較や検討の重要性が高いのは、保証料です。一時的に支払う金額の中で、保証料が最も高額だからです。

保証料の金額は借入額の約2%程度となるのが一般的であり、金融機関によって若干パーセンテージは異なります。住宅ローンは借入額が大きいので、保証料のパーセンテージはしっかりと確認しましょう。

変動金利型で住宅ローンを契約する場合、それぞれの金融機関の金利タイプの変更手数料や、繰り上げ返済手数料も大きなチェックポイントといえます。

この場合の手数料も、金融機関により異なります。

注文住宅の住宅ローンおすすめランキング10社比較!

様々ある注文住宅の住宅ローンの中で、おすすめの住宅ローンをご紹介いたします。

1位:横浜銀行

| 金利タイプ | 変動金利・固定金利・超長期固定・変動+固定ミックスローン・住宅性能による特別プランなど |

|---|---|

| 金利 | 年0.300%~ |

| 繰り上げ返済手数料 | 窓口の場合:44,000円 インターネットバンキングの場合:無料 |

| 融資金額 | 1億円 |

- 多彩な金利プランがある

- インターネットでの申し込みが可能

- 充実の店舗数

横浜銀行は、東京や神奈川などの関東に住んでいる方を中心とした、住宅ローンを提供しています。

ホームページで、いくら借りる事ができるかのシミュレーションをしているので、事前にいくら借り入れができるのかの目安ができます。

繰り上げ返済は、一部繰り上げ返済と全額繰り上げ返済の2つがあり、生活の流れに合わせたまとまった返済ができるのが特徴です。

2位:三菱UFJ銀行

| 金利タイプ | 変動金利・固定10年 |

|---|---|

| 金利 | 年0.345%~1.69 |

| 繰り上げ返済手数料 | インターネットの場合:無料 電話、テレビ窓口の場合:5,500円 窓口の場合:16,500円 |

| 融資金額 | 2億円 |

- 4つの疾病保障付住宅ローンがある

- 団信や印紙代、一部繰り上げ返済の手数料が無料

- 申込後も担当者からアドバイスを受けることができる

三菱UFJ銀行は、住宅ローン申し込みから借り入れまで、全て来店無しで行うことができます。

また、リフォームを行う際にリフォームローンを使った場合は、年0.5%優遇されます。また、全国の店舗窓口にて担当者と住宅ローンの相談ができる部分も、三菱UFJ銀行の大きなメリットです。

プロの知恵を直接聞いて参考にしながら、自分に合った最適なプランを選ぶことができます。三菱UFJ銀行の住宅ローンは、口座を持っていない人でも、気軽に窓口で相談することが可能です。

3位:住信SBIネット銀行

| 金利タイプ | 新規変動金利・固定10年 |

|---|---|

| 金利 | 年0.448%~ |

| 繰り上げ返済手数料 | 一部繰り上げ返済:無料 全額繰り上げ返済:変動金利適用期間中は無料 固定金利適用期間中:33,000円(税込) |

| 融資金額 | 3億円 |

- 返済期間最長50年の取扱を開始

- 「スゴ団信」という充実した団信

- 数日の審査期間

住信SBIネット銀行はWEB審査を受ける事ができ、外出せずに住宅ローンの審査を受けることができます。

また、保証料0円、返済口座への資金移動無料など、嬉しい無料での手続きもあります。LINE公式アカウントがあるので、スムーズな手続きが可能となります。

4位:PayPay銀行

| 金利タイプ | 変動金利・固定金利 |

|---|---|

| 金利 | 年0.420%~ |

| 繰り上げ返済手数料 | ・一部繰り上げ返済:Web受付無料 ・電話受付5,500円/1回 ・全額繰り上げ返済:電話受付33,000円/1回Web受付はなし |

| 融資金額 | 2億円 |

- 前年度年収が200万円以上の方も利用ができる

- 住宅ローンで初のペアローンがある

- グレードアップの団信

PayPay銀行は、住宅ローン比較診断サービス「モゲチェック」や、ユーザーが選ぶ本当にいい住宅ローンランキング2024下期を発表した、人気の住宅ローンです。

申し込みから審査までネット上で行うことができ、銀行に出向くことなく審査を受けて手続きをすることができます。

転職して1年未満の方でも融資の対象となり、お客様の事を考えた住宅ローンといえます。

5位:りそな銀行

| 金利タイプ | 変動金利型・固定金利選択型 |

|---|---|

| 金利 | 年0.390%~ |

| 繰り上げ返済手数料 | ・一部繰り上げ返済:無料 ・変動金利型(全期間 固定金利型含む):11,000円 ・固定金利選択型特約期間中:33,000円 ・繰り上げ返済に伴う保証料返戻手続きの保証会社手数料:211,000円 |

| 融資金額 | 3億円 |

- 相談は何度でも無料であり17時以降や土日祝日でも可能

- 口座が無くても融資審査対象

- 相談をして契約をしなくても問題ない

りそな銀行はWEBで申し込みから完了ができ、WEB完結の場合はキャンペーンの特典を受けることができます。

また、団信上乗せ金利が低いので、年齢を重ねた方でも気軽に借り入れができます。

さらに、環境配慮型の住宅を造る場合は、金利を低くすることが出来るなどの特典を受けることができます。

6位:SBI新生銀行

| 金利タイプ | 変動金利型・固定金利選択型 |

|---|---|

| 金利 | 年0.410%~ |

| 繰り上げ返済手数料 | 一部繰り上げ返済手数料:無料 全額繰り上げ返済手数料:無料 |

| 融資金額 | 3億円 |

- 2つの団信プランがある

- 諸費用の借入れも住宅ローンと同じ金利

- 保証料、団体信用生命保険料、印紙代金が0円

SBI新生銀行は自宅にいながらWEB申し込みや審査が可能であり、契約もできます。

お申し込みをした後は、融資実行まで専任の担当者がお客様をしっかりとサポートしてくれます。

そのため、お客さま一人ひとりのご相談やお手続きを間違うことなく理解をしてくれる担当者が対応するので、より一層の安心して住宅ローンの計画を進めることができます。

7位:イオン銀行

| 金利タイプ | 変動金利型・当初固定金利プラン |

|---|---|

| 金利 | 年0.780%~ |

| 繰り上げ返済手数料 | 一部繰り上げ返済手数料:無料 全額繰り上げ返済手数料:55000円 |

| 融資金額 | 記載なし |

- イオングループでのお買い物が5%OFFになる

- 団信の内容を選ぶことができる

- 災害などに備えた居住不能信用費用保険で万が一の際も安心

イオン銀行は2024年オリコン顧客満足度調査の関東・近畿・九州・沖縄でナンバーワンになった、住宅ローンです。

365日ネットで完結ができる住宅ローンであり、忙しい方でも申し込みがしやすいのが特徴です。もちろん、直接店舗に出向いて相談をして進めていくこともできます。

また、環境配慮型住宅向けの金利優遇があり、毎月の金利よりさらに0.03%の値引きをしてくれます。審査にかかる時間は1週間程度ですので、素早い審査を受けることができます。

8位:ARUHI

| 金利タイプ | 固定金利、フラット35 |

|---|---|

| 金利 | 年0.500%~ |

| 繰り上げ返済手数料 | フラット35:無料 一部繰り上げ返済手数料:11,000円 全額繰り上げ返済手数料:55,000円 |

| 融資金額 | 2億円 |

- 15年連続シェア№1 ※

- フラット35子育てプラスで金利が安くなる

- WEBからの借入で事務手数料が安くなる

ARUHIは自己資金の多さにより金利が安くなる形態をとっており、自己資金が多ければ多いほど低い金利で借り入れができます。

もちろん、自己資金0円でも借り入れの対象となります。

また審査の時間が早く、事前審査は3日ほど、本審査は1~2週間程度と素早い対応です。WEB申し込みもできますが各地に支店があるので、直接出向いて相談もできます。

9位:ソニー銀行

| 金利タイプ | 変動セレクト住宅ローン、固定セレクト住宅ローン |

|---|---|

| 金利 | 年0.547%~ |

| 繰り上げ返済手数料 | 全面無料 |

| 融資金額 | 2億円 |

- 保証料や団信手数料など7つが0円

- 専任ローンアドバイザーが付くので安心してサポートを受けられる

- リモートで相談ができる

ソニー銀行は、仮審査は最短60分の早さで、安心して申し込みができる住宅ローンです。

ソニー銀行の口座がなくても申し込みができるので、持っていない方でも相談ができます。Web完結の電子契約のため、素早い契約手続きができます。

書面での契約締結に必要となる印紙代や印鑑証明書の取得、郵送手続きは一切不要です。そのため、借り入れまでの手間やコストが削減できるので、住宅ローンの手続きに不安な方でも安心してご利用ができます。書面での契約も可能です。

10位:auじぶん銀行

| 金利タイプ | 変動金利、固定金利 |

|---|---|

| 金利 | 年0.344%~ |

| 繰り上げ返済手数料 | 一部繰り上げ返済:無料 全額繰り上げ返済:完済時に固定金利が適用されている場合に手数料33,000円(税込)。変動金利については手数料無料 |

| 融資金額 | 500万円~2億円 |

- 顧客満足度の金利部門「4年連続 第1位」

- モバイルやネット、電気、TVと組み合わせることで金利が低くなる

- 手厚い保証の団信

auじぶん銀行はローン専用のコールセンターがあるので、お客さまの住宅ローンに対するご不安をサポートしてくれます。

WEBでの便利な申し込みや融資を行っていますが、対面での対応も行っています。そのため、気になる事など面と向かって相談ができます。

注文住宅を住宅ローンで建てる際の流れ

1. 住宅ローンの申し込みをして融資を受ける

注文住宅を住宅ローンを使って建てる際は、まず最初に住宅ローンの申し込みをして審査に通ることが最初のステップとなります。

注文住宅を建てる業者が決まっている場合は、住宅業者の方で住宅ローンの手続きのお手伝いもしてくれます。住宅業者は住宅ローンに詳しいので、一緒に申し込みなどを進めてくれます。この際、手伝ってもらったことでの手数料はかかりません。

2.工事契約

住宅建設業者と、工事契約を交わします。

この際、印紙代金などの多少の費用がかかります。住宅業者が事前に教えてくれますので、工事契約日の当日に困ることはありません。

3.工事着工及び工事完了、工事費用支払い

工事契約を交わすと、その後工事着工へと進みます。この際、頭金がある場合は住宅業者に支払いをします。

本来は、地鎮祭を行った後に工事着工となります。地鎮祭はまっさらな土地の上で行う儀式であり、昔は行う事が当たり前でした。現在は、地鎮祭は省略するお客様も少なくありません。しかし、大事な建物の工事中や住み始めてからの安全を考えると、地鎮祭は行うべきといえます。

また、建物の骨組みができあがったら、上棟式を行う場合もあります。上棟式というのは、家の頂点から餅やお菓子を撒くというと、わかりやすいかもしれません。昔の家の新築時には必ず行った儀式でしたが、現在は行わず大工さんに折詰や金一封を渡して終わるというパターンも多くなりました。

更に、建物の骨組みができあがった時点で工事が半分終わったと仮定し、出来高払いをする場合はこのタイミングで支払いを行います。

建物が完成したら、工事費用の支払いを行います。

注文住宅の住宅ローンでよくある質問

具体的には、土地の契約が済んで建物のプランや見積もりが確定し、建築確認申請が通った段階で、本審査に必要な書類がそろうためです。

先に仮審査(事前審査)を受けて大まかな借入可能額を把握し、その後に請負契約や最終的な建築プランが確定したタイミングで本審査に進む流れが一般的とされています。

銀行口座からの引き落としは手続きに時間を要するので、融資実行の翌月や翌々月になる場合が多いです。初回の支払いのみ2ヶ月~3か月分引き落としになるケースや、振込や現金などで清算する流れとなります。

一般的には住宅ローンの融資実行は、不動産会社や売主からの物件が引き渡される日に行われますので、住宅ローンの支払いはマイホームの引き渡し後、速やかにスタートすることになります。

実際の土地や建物の契約前に借入可能額や審査の可否を把握しておくことで、予算に合った計画を立てやすくなります。

まとめ:慎重に細かい部分まで調べて理想の住宅ローンを利用しよう!

住宅ローンというのは、新築や中古を問わず、自分が住む住宅の購入する際の資金として借りることができる金融商品です。

借り入れをしたお金に利子がかかるものであり、多くの場合、長期に渡り返済していきます。住宅ローンには、種類や返済方法、金利の仕組みが多々あるので、複雑に感じる方もいると思います。

しかし、把握すれば簡単ですし、住宅業者も相談や手続き書類作りのアドバイスも行ってくれます。住宅ローンを利用する場合は、商品の様々な特徴をきちんと把握・理解することが大事です。理想の住宅ローンに出会い、支払いしやすい快適な人生を送りましょう。