マイホームの購入を考えはじめると、避けて通れないのが住宅ローンです。

「SBI新生銀行の住宅ローン」は、低金利や便利なサービスが魅力で、気になっている方も多いと思います。

しかし、「ネット銀行の審査は厳しそう」「SBI新生銀行で後悔しないようにデメリットを知りたい」と、思っている方もいらっしゃるのではないでしょうか。

私は以前、ネット銀行で約5年間、住宅ローンの業務を担当していました。その経験をふまえて、SBI新生銀行の住宅ローン審査について分かりやすく解説します。

「どんな人が通りやすいの?」「審査に落ちてしまう人の傾向は?」といった気になるポイントも、丁寧に紹介していきますので、ぜひ最後まで読んでみてください。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

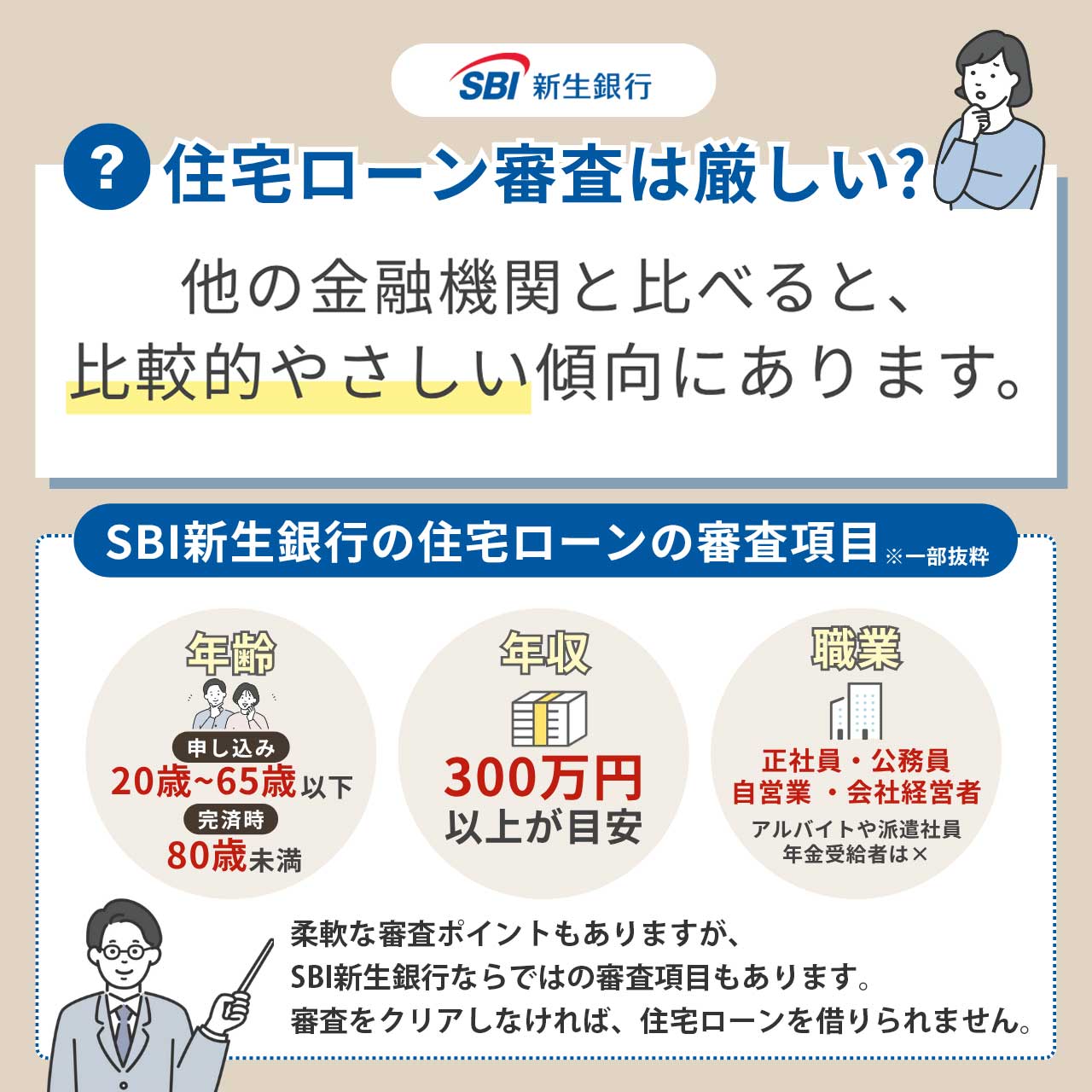

SBI新生銀行の住宅ローン審査は厳しい?審査基準を解説

SBI新生銀行の住宅ローンの審査は、他の金融機関と比べると、比較的やさしい傾向にあります。

実際に公表されている基準を見ても、柔軟に対応してくれるポイントがいくつかあります。

とはいえ、SBI新生銀行ならではの審査基準があり、審査をクリアしなければ住宅ローンを借りることはできません。

それぞれの審査のポイントを詳しくみていきましょう。

SBI新生銀行の住宅ローンの審査項目

SBI新生銀行の住宅ローンの審査では、他の銀行と同様に、年齢や勤務先、その他のローンの借入状況などを総合的に判断しています。

| SBI新生銀行の住宅ローンの審査項目 | |

|---|---|

| 審査項目 | 審査基準 |

| 申込年齢 | 借入時:20歳以上65歳未満 完済時:80歳未満 |

| 前年度の年収 | 300万円以上(自営業は2年平均300万円以上の所得) |

| 雇用形態 | 正社員、契約社員、自営業 |

| 勤続年数 | 自営業は2年以上 |

| 借入金額 | ・500万円以上3億円以下(10万円単位) ・ステップダウン金利:2,000万円以上3億円以下(10万円単位) ・ミックスローン:合計3,000万円以上、1本500万円以上(10万円単位) |

| 借入期間 | ・5年以上35年以内(1年単位) ・長期固定金利、ステップダウン金利:21年以上35年以内(1年単位) |

| 団体信用生命保険 | 団信への加入資格を有すること |

| 国籍 | ・日本国籍の人、または日本の永住許可を受けている人 ・永住許可のない場合、配偶者が日本国籍または日本の永住許可を受けており連帯保証人になること |

| 資金用途 | 本人または家族が居住するための下記資金用途に対応: ・戸建またはマンションの購入(中古物件含む) ・戸建の新築 ・住宅ローンの借り換え ・リフォーム資金 ・上記に伴う諸費用 ・つなぎ融資可能 |

SBI新生銀行独自の審査項目もあるため、それぞれ見ていきましょう。

年齢は20歳以上65歳以下

SBI新生銀行では、住宅ローンを申込む際に「年齢の条件」が決まっています。

この条件を満たしていないと、そもそも申込みができません。

- 申込時の年齢:20歳以上65歳以下

- 完済時の年齢:80歳未満

また、条件を満たしていても、年齢が若すぎる場合や高すぎる場合は、審査で厳しくみられてしまうことがあります。

たとえば、20代前半の独身の方が住宅ローンを申込むと、「本当に自分で住む家なのか?」「投資用物件ではないか?」と疑われることがあります。

住宅ローンは、自分が住む家を購入するためのローンです。しかし、最近は不動産投資などに流用する人が増えているため、金融機関はこの点を慎重に見ています。

一方、60代の方のように、年齢が高くなると返済できる年数が短くなります。

年齢が高いと、1年あたりの返済額が多くなり返済比率が高くなる傾向があるため、審査で厳しくみられてしまうかもしれません。

年収は300万円以上

安定した収入があるかどうかは、審査で重視されているポイントの一つです。

申込者本人の収入には、以下のような基準が設けられています。

- 正社員または契約社員の場合:前年度の税込年収が300万円以上

- 自営業またはフリーランスの場合:業歴が2年以上で、直近2年の平均所得が300万円以上

- 会社経営者の場合:会社の決算が直近2年間とも黒字であること

自営業や経営者の方は、収入が年ごとに変動しやすいため、より慎重に審査されます。特に経営者の場合は、会社自体の安定性も重要です。

また、配偶者の方と収入を合算して審査を受けたい場合は、合算者の前年度の税込年収が100万円以上であれば、収入合算が可能です。

共働きで安定した収入があるご家庭では、合算することで審査に通りやすくなる場合もあります。

勤務先・雇用形態

基本的には、以下のいずれかの雇用形態に該当していることが条件となります。

- 正社員

- 契約社員

- 自営業

- 会社経営者

パートタイマー・アルバイト・派遣社員、年金を受給している方は、申込みできません。

しかし、SBI新生銀行のよくある質問によると、収入合算者として、パートやアルバイトの方の収入を加えられると記載されています。

またSBI新生銀行では、育児休業中や復職直後の方でも、一定の条件を満たせば申込者や収入合算者として申請が可能です。

以下のような条件があります。

- 復職後の見込み年収が300万円以上(収入合算者の場合は100万円以上)であること

- 審査時に、復職後の収入がわかる「会社発行の収入証明書」を提出できること

たとえば、勤務先から「復職後の給与見込額が記載された書類」などが発行されていれば、それをもとに審査してもらえます。

勤続年数

住宅ローンの審査では「勤続年数」もよく見られるポイントです。SBI新生銀行の審査基準は、他の金融機関と比べてやや柔軟です。

たとえば、他行では「同じ会社に1年以上勤務していること」が条件となることもあります。

しかし、SBI新生銀行では、会社員の方の勤続年数の基準は定められていません。

転職直後の方や、これから転職を予定している方でも、申込みが可能です。

転職する予定があったり、転職したばかりの方については、審査の際に「転職後の収入」が確認できる書類を提出することで、見込み年収に基づいた審査してもらえます。

以下のいずれかの書類が必要になります。

- 年収が記載された雇用契約書や採用通知書

- 勤務先が発行する年収見込証明書

- 転職後の給与明細書(複数ヶ月分が望ましい)

また、自営業の方は、業歴が2年以上であることが条件となります。

安定的な収入があるかどうかを判断するため、会社員よりも年数が長くなっています。

家族構成

審査のために提出する「住民票」や「源泉徴収票」などから、扶養している家族の人数が確認されます。

お子さまが多かったり、配偶者の方を扶養している場合、「生活費が多くかかっている」と判断されることがあります。

もちろん、家族が多い=必ず不利というわけではありません。

生活費に加えて、ローン返済もゆとりを持って返済できると判断されれば、問題なく審査を通過できるケースも多くあります。

他の借入状況

SBI新生銀行に限らず、多くの金融機関が、年収に対するローン返済額の割合を確認しています。

一般的には、以下のような借入が対象になります。

- 自動車ローン

- カードローン

- リボ払いの残高

- 奨学金

- フリーローン

- クレジットカードのキャッシング枠

さらに、見落としがちなのが、クレジットカードのキャッシング枠です。

実際にキャッシングを使っていなくても、「利用枠があるだけで、いつでも借りられる状態」と見なされることがあり、住宅ローンの審査では“将来的に借りるかもしれない金額”として扱われるケースがあります。

たとえば、キャッシング枠が50万円あるクレジットカードを何枚も持っていると、それだけで「ローン返済の割合が高い」と判断される場合もあります。

SBI新生銀行が返済比率を算出する際に、どのローンを含めているかは明確には公表されていませんが、こうした点にも目を向けておくと、より安心です。

返済比率

一般的に、返済比率は30~35%以内が基準とされています。

SBI新生銀行でも、この範囲がひとつの目安となっていますが、具体的な返済比率の基準は公表されていません。

返済比率の計算方法は以下の通りです。

例:年収500万円の場合

年間の借入返済額150万円 ÷ 年収500万円 × 100 = 返済比率30%

返済比率が高すぎる場合、「生活費などを差し引くと、住宅ローンの返済に無理があるのではないか」と判断され、審査に通りにくくなる可能性があります。

また、年収が低い方や、扶養している家族が多い場合などは、余裕を持って、さらに低めの返済比率でなければ、通らないこともあります。

物件の担保評価

住宅ローンの審査では、物件の価値がどのくらいあるのか評価をしています。

たとえば、SBI新生銀行の場合、以下のような物件の条件があります。

- 戸建ての場合、延べ床面積は50平米以上

- マンションの場合は、延べ床面積は30平米以上

- 本人が住む家であること

- 店舗や事務所との併用住宅の場合は、住居部分が50%以上で、店舗や事務所は自分で使用するもの

- 旧耐震の物件での取り扱い可能

住宅ローンが、返済ができなくなった場合に備えて、物件が担保になります。

金融機関では、「この家が将来ちゃんと売れるかどうか」「いくらで売れるか」といった担保価値をチェックしています。

日本国籍または永住許可があること

「日本国籍がある」または「永住許可があること」が条件となっています。

永住権がない場合は、連帯保証人となる配偶者の方が、日本国籍または永住許可を持っていれば、借入れできます。

ちなみに、日本に帰国したばかりで、日本でまだ納税実績がない場合でも、住宅ローンに申込みできます。

その場合には、帰国後の年収がわかる収入証明書を提出しましょう。

健康状態

住宅ローンを組むときは、団体信用生命保険(団信)への加入が必要になります。

団信とは、ローン返済中に亡くなってしまったり、高度障害になったりした場合に、保険金でローン残高を完済してくれる保険のことです。

ただし、この団信に加入するためには、健康状態の審査があります。過去の病歴や現在の持病、通院状況などによっては、団信に入れない=住宅ローンの審査にも通らないというケースもあります。

SBI新生銀行住宅ローンの審査に落ちる人の特徴

続いて、SBI新生銀行の住宅ローンに落ちてしまう方の特徴を5つご紹介します。

審査基準に合わない物件を購入しようとしている

住宅ローンは物件が担保になるため、SBI新生銀行で取り扱いできない物件だと審査に通りません。

SBI新生銀行の商品概要説明書には、以下の物件は取り扱いできないと記載があります。

- 建物の敷地が定期借地権、または普通借地権である場合

- 市街化調整区域にある物件(開発許可を得ている場合はOK)

- 都市計画区域外にある物件

- 別荘の場合

- 建築基準法やその他の法令に合致していない場合

クレジットカードなどを利用したことが全くない

クレジットカードやローンの利用履歴が全くない状態の場合、審査で厳しく見られてしまう可能性があります。

一見すると良さそうに思えますが、実は金融機関からすると、「クレジットカードなどの利用履歴が全くない=この人がきちんと返済できるか判断できない」というリスクになります。

住宅ローンの審査では、信用情報機関に登録されている、クレジットカードやローンの借入れの履歴をチェックしています。

特に30代以上で、利用履歴が何も残っていない場合、過去に債務整理や自己破産があったのでは?と疑われてしまうかもしれません。

返済比率が高い

年収に対して、車のローンやカードローン、奨学金などの借入れが多すぎると、返済比率が高くなり、審査に落ちやすくなります。

返済比率は「返済比率(%)=年間返済額÷年収×100」で計算します。

今回借りる住宅ローンと、その他の借入れの返済額が「年収の30~35%以内」になることが目安です。

それ以上だと「返済に無理がある」と判断され、審査に通らない可能性があります。

過去に延滞していた

過去にクレジットカードやローンの返済が遅れたことがあると、信用情報に記録が残ります。

信用情報とはクレジットカードやローンを利用した時の履歴です。たとえば、ローンの契約内容や返済状況などが記録されています。

特に「61日以上の延滞」や「強制解約」などがあると、審査でマイナスに見られてしまいます。

「住宅ローンも、毎月きちんと返済してもらえないのではないか」と考えられるため、審査に落ちてしまう原因の一つとなってしまうかもしれません。

たとえ数年前の延滞でも、信用情報は5年程度、記録が残るため、注意しましょう。

収入が不安定

収入が大きく変動したり、仕事を頻繁に変えていたりすると、安定して住宅ローンを返済してもらえないと考えられるため、審査で厳しくみられます。

転職が多かったり、在職期間が短い場合は、審査中に転職理由をヒアリングされるかもしれません。

また、自営業の場合は、過去2年分の収入証明を求められることがあります。

収入が安定していないと判断されると、審査に落ちる原因につながります。

SBI新生銀行の住宅ローンに落ちた時の対処法

住宅ローンの審査に落ちた場合、銀行からは「総合的な判断」とされ、落ちてしまった具体的な理由を教えてもらえないことがほとんどです。

まずは自分で、購入予定の物件や返済比率などに問題がないかを見直してみて、審査に落ちた理由を探してみましょう。

続いて、審査に落ちた場合の対処法について、分かりやすく解説していきます。

物件が原因で審査に落ちた場合の対処法

物件が基準に合致していないことが原因で、審査に落ちてしまった場合の対処法は、以下2つです。

- ①購入物件を変更してSBI新生銀行に申込みする

- ②物件はそのままで他行に申込みをする

順番に解説します。

①購入物件を変更してSBI新生銀行に申込みする

審査に通らなかった理由が「物件に問題がある」と分かった場合、そのまま購入を進めて、その家に住むのはリスクがあります。

たとえば、建築基準法に違反している物件は、行政から取り壊しを命令される可能性があるほか、資産価値も低く、将来的に売却できないおそれがあります。

私が銀行で住宅ローンを担当していた頃によくあったのは、中古物件を役所に申請をせずに増改築してしまい、建ぺい率や容積率の基準をオーバーしているケースです。

法律に違反している家に住むのは、さまざまなリスクがあります。そのため、ルールを守って建てられている物件を探して、再度SBI新生銀行で申込むのが安心です。

②物件はそのままで他行に申込みをする

他の銀行では取り扱ってもらえる物件でも、SBI新生銀行の審査基準に合わないために落ちてしまうこともあります。このような場合は、他の金融機関へ申込みしてみるのも、ひとつの方法です。

たとえば、SBI新生銀行では「市街化調整区域」に建てられた物件は取り扱いできません。

しかし、地域の事情に詳しい地元の金融機関などでは、柔軟に対応してもらえるケースもあります。

住宅ローンの審査基準は銀行によって異なるため、1つの銀行で断られても、あきらめずに他の選択肢を探してみましょう。

団信に落ちた場合の対処法

持病がある、過去に病気をしていたなどの理由で団信に落ちてしまい、住宅ローンの審査に通らなかった場合の対処法は以下2つです。

- ①他行でワイド団信を借りる

- ②フラット35を借りる

順番に解説します。

①他行でワイド団信を借りる

SBI新生銀行では、ワイド団信は取り扱っていません。

しかし、他の銀行では、健康に不安がある方でも入れるように、審査基準が少し緩めになっている「ワイド団信」という団信に加入できる場合があります。

健康状態に不安がある方でも、他行のワイド団信なら加入できる可能性があるため、他の金融機関を検討してみると良いでしょう。

ワイド団信の場合、金利が上乗せされるケースが多いです。

②フラット35を借りる

団信は、住宅ローンを借りた方が亡くなったり、高度障害になったりして、住宅ローンを返済できなくなった場合に住宅ローン残債が0円になる保険です。

住宅ローンを借りる際に、団信は原則として加入するものとなっています。

しかし、どうしても団信に加入できない場合、「フラット35」という住宅ローンを利用する方法もあります。

フラット35は、団信に加入しないオプションもあり、代わりに生命保険を自分で準備する形となります。

ただ残念ながら、SBI新生銀行ではフラット35の取り扱いはしていません。SBIグループのSBIアルヒ株式会社では、フラット35の取り扱いをしています。

クレジットカードなどを利用したことがない場合は信用情報を作る

クレジットカードや他のローンを利用したことがない方は、まずクレジットカードなどの利用実績を積み重ねていきましょう。

たとえば、クレジットカードを1枚作り、毎月少額でもいいのでクレジットカードで買い物をして、そのお金を毎月返済していきます。

これを半年~1年ほど続けることで、信用情報が整います。

1年程度、時間を空けて再度住宅ローンの申込みをした際には、特に問題なく審査に通るかもしれません。

一方で、自己破産をした経験があることが原因で、クレジットカードが作れなかったり、他のローンを借りれなかったりした方は、5年~7年程度は自己破産した履歴が残るため、約10年くらいは住宅ローンが通りにくいです。

返済比率が高い場合の対処方法

返済比率の目安は30%~35%程度と言われています。

その基準を超えてしまっていることが原因で、審査に落ちてしまった場合の対処法は以下4つです。

- ①他の借入れを減らす

- ②住宅ローンの借入希望額を減らす

- ③返済期間を長くする

- ④収入合算する

順番に解説します。

①他の借入れを減らす

車のローンや奨学金、カードローンなど、他に返済しているローンが多い場合、返済比率が高くなってしまいます。

たとえば、お金に余裕がある場合は、車ローンの残債を一括で返済することで返済比率を下げられるため、審査に通りやすくなるでしょう。

②住宅ローンの借入希望額を減らす

自己資金で物件購入費用の一部分を出すことで、住宅ローンの借入希望額を下げます。

たとえば、年収400万円の方がフルローンで3,000万円を借りた場合と、自己資金500万円を出して2,500万円を借りた時の返済比率を比較してみましょう。

| 借入額 | 返済比率 |

|---|---|

| 3,000万円 | 約24% |

| 2,500万円 | 約20% |

※借入期間35年、元利均等返済

このように、借入金額を少なくすると、返済比率を下げられます。

可能な範囲で頭金を用意して、借入金額を少なくすることで審査に通りやすくなるかもしれません。

③返済期間を長くする

住宅ローンの返済期間を延ばすことで、1年あたりの返済額を抑え、返済比率を下げられます。

たとえば、年収400万円の方が、3,000万円を35年で借りた場合と、25年で借りた場合の返済比率を比較してみましょう。

| 借入期間 | 月々返済 | 総利息額 | 返済比率 |

|---|---|---|---|

| 25年 | 108,768円 | 2,630,557円 | 約32% |

| 35年 | 80,285円 | 3,719,739円 | 約24% |

※元利均等返済

このように、借入期間を10年伸ばすと、32%だった返済比率を24%まで抑えることができました。

しかし、返済期間が長くなればなるほど、支払わなければいけない利息は増えます。長期的にみて、ゆとりを持って返済できるかを考慮して、借入期間を決めましょう。

SBI新生銀行の住宅ローンの借入期間は最長35年です。もし、もう少し伸ばしたい場合は40年の住宅ローン取り扱い銀行も検討してみてはいかがでしょうか。

④収入合算する

SBI新生銀行では、配偶者の収入を「収入合算者」として審査に加えることが可能です。

たとえば、申込者の年収が350万円、配偶者の年収が100万円の場合、合算して450万円での審査が行われます。

収入が増えることで、返済比率が下がり、審査に通りやすくなるでしょう。

また、正社員や契約社員はもちろん、パート勤務の方でも年収が100万円以上あれば、収入合算が可能です。

過去に延滞していた場合は5年程度経過してから

クレジットカードやローンの支払いを延滞していたことが原因で、審査に落ちてしまった場合は、信用情報が回復するまで時間をおきましょう。

一般的に、信用情報機関の延滞情報は、完済後5年程度で削除されます。

まずは延滞後の支払いをきちんと行い、現在のローンやクレジットカードを期日に遅れずに返済して、信用を積み重ねましょう。

時間の経過とともに、信用力は徐々に回復していきます。

また、自分の信用情報にどのような履歴が残っているのかを確認したい場合は、CICやJICCで、信用情報の開示請求をしてみましょう。

まとめ:SBI新生銀行の審査基準はゆるめ

SBI新生銀行の住宅ローンは、比較的柔軟な審査基準となっています。

たとえば、自営業者や会社経営者であっても、直近2期分の決算書類などを提出すれば良いため、他行よりも緩めです。

転職したばかりの方でも申込みが可能とされており、勤続年数が短くても審査対象になります。

ただし、市街化調整区域の物件はNGであったり、ワイド団信がないなど、取り扱いできないケースもあります。

審査に落ちてしまった場合には、申込み内容を変えて、再度申込みしたり、他の金融機関を検討してみましょう。

他の金融機関では、自営業や経営者の場合「直近3年分の所得」や「3期分の決算内容」を求めることも多いため、SBI新生銀行の基準は比較的ハードルが低めといえます。