変動金利・固定金利ともに業界最低水準の低金利と言えば、SBI新生銀行の住宅ローン。

「金利が低いのは魅力だけど、それ以外にメリットはあるの?」「審査が厳しいって聞くけど、実際はどうなの?」そんな疑問をお持ちの方も多いのではないでしょうか。

この記事では現役ファイナンシャルプランナーが、SBI新生銀行の住宅ローンのメリット・デメリットを徹底解説。

さらに、実際に利用した方の口コミや評判、気になる審査基準まで詳しく紹介します。

SBI新生銀行の住宅ローンを検討している方へ。この記事を読みながら、今抱えている疑問や不安を一緒に解決していきましょう。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

SBI新生銀行の住宅ローンのデメリット6個を現役FPが解説【2025年最新】

どんなに魅力的な住宅ローン商品にも、必ずデメリットは存在します。あまり情報を得ずに、「みんなが利用しているから」という理由だけで選んでしまうのは少し危険です。

まずは、SBI新生銀行のデメリットから詳しく説明しますね。あとで「こんなはずじゃなかった……」とならないためにも、どのような点に気をつければいいのかを確認しておきましょう。

5年ルール・125%ルールの適用なし!金利上昇時にリスクあり

SBI新生銀行の住宅ローンには、5年ルール・125%ルールの適用がありません。

変動金利を選んだ人は、金利上昇時に月々の返済額が急激に増えるリスクがあります。

| 5年ルール | 金利が上がっても、5年間は毎月の返済額が変わらずに据え置かれる。 |

|---|---|

| 125%ルール | 金利が上がっても、毎月の返済額がこれまでの125%を超えないように据え置かれる。 |

どちらも金利上昇時に毎月の返済額を一定にする、言わば「家計を守るルール」と言えます。

ただし、注意点は総返済額が減るわけではないこと。数年間は返済額が変わらないため、急激な支払い負担を抑えられます。一時据え置きされているだけなので、元本は減りません。

その結果、契約の終盤になって未払い利息や元本の一括返済を求められる可能性があるのです。

5年ルール・125%ルールのデメリットを踏まえ、これらのルールを採用しない金融機関はほかにもあります。

変動金利を選択する際は、金利上昇リスクに耐えられるように返済計画をよく練っておきましょう。貯蓄が一定額貯まってきたら、繰り上げ返済するのも有効ですよ。

事務手数料が高くなる可能性あり

SBI新生銀行の住宅ローンでは、事務手数料が借入金額×2.2%(税込み)で発生します。

SBI新生銀行の住宅ローンの事務手数料は、定率型になります。そのため、借入額が多いほど事務手数料が高くなってしまいます。

| 定額型 | 予め手数料が一律で決まっており、借入額による変動なし。 |

|---|---|

| 定率型 | 借入額に一定の割合を掛けた分の金額が発生する。 |

住宅ローンの事務手数料は意外に額が大きいので、見落としてはいけないポイント。

たとえば、5,000万円を借り入れた場合、事務手数料は110万円。相当な額になりますね。

初期費用を極力抑えたい人は、事務手数料を定額型にできる金融機関を選択したほうがよいでしょう。

たとえば、イオン銀行の住宅ローンでは11万円、ソニー銀行の住宅ローンは4.4万円とかなりおトク。一方で、その分金利が上乗せされる場合があるので注意しましょう。

本審査のみ!審査結果が出るまで長め

SBI新生銀行の住宅ローンでは、事前審査がありません。(※新規借入の場合は、事前審査を申し込むことも可能。)

基本的に本審査のみのため、審査結果が出るまでに時間がかかります。口コミでも、審査の長さを指摘する声が目立ちました。

公式サイトでは「最短1ヵ月半」とあります。

そのため、事前審査で早く結果が知りたい人は、ほかの金融機関を選んだほうがよさそうです。早いところだと、2~3時間で事前審査の結果が出る金融機関も。

住宅ローンでは、期日までにきちんと融資実行できるかが大事なポイント。

審査の申し込みから契約、融資実行までにたいてい1~2か月かかります。申し込み条件によっては、公式サイトで発表されている期間よりも時間がかかるケースもありますよ。

ワイド団信の取り扱いなし!持病・病歴のある人は難しい

SBI新生銀行の住宅ローンには、ワイド団信の取り扱いがありません。

民間金融機関の住宅ローンでは、団体信用生命保険の加入が必須。

SBI新生銀行の住宅ローンではワイド団信を扱っていないので、持病や過去に通院歴・治療歴のある人は審査の段階で落とされてしまい、利用できない可能性が高いです。

がん団信は金利の上乗せが必要

SBI新生銀行の住宅ローンでは、がん団信を選ぶと金利0.1%の上乗せが必要。

例えば、PayPay銀行・ソニー銀行・auじぶん銀行など、無料でがん50%の保障をつけている金融機関もあります。

金利の上乗せなしでがん50%団信をつけたい人には、SBI新生銀行の住宅ローンはおすすめできません。

ただし、たった0.1%の上乗せ金利はかなり安いほう。がん100%の保障をつけたい人には、SBI新生銀行の住宅ローンはおトクですよ。

オンライン主流で窓口での相談が難しい

SBI新生銀行の住宅ローンでは、原則、電話・ビデオ通話対応。

SBI新生銀行の店頭での相談は受け付けていません。対面で相談したい場合、ゆうちょ銀行やSBIマネープラザなど銀行代理業者の店舗で対応してもらえるようです。

また、SBIマネープラザの対応窓口は全国でわずか4か所しかないため、地方に住む人にとってはなかなか不便。

専門スタッフと窓口で相談しながら手続きを進めていきたい人は、ほかの金融機関を探したほうがよさそうですね。

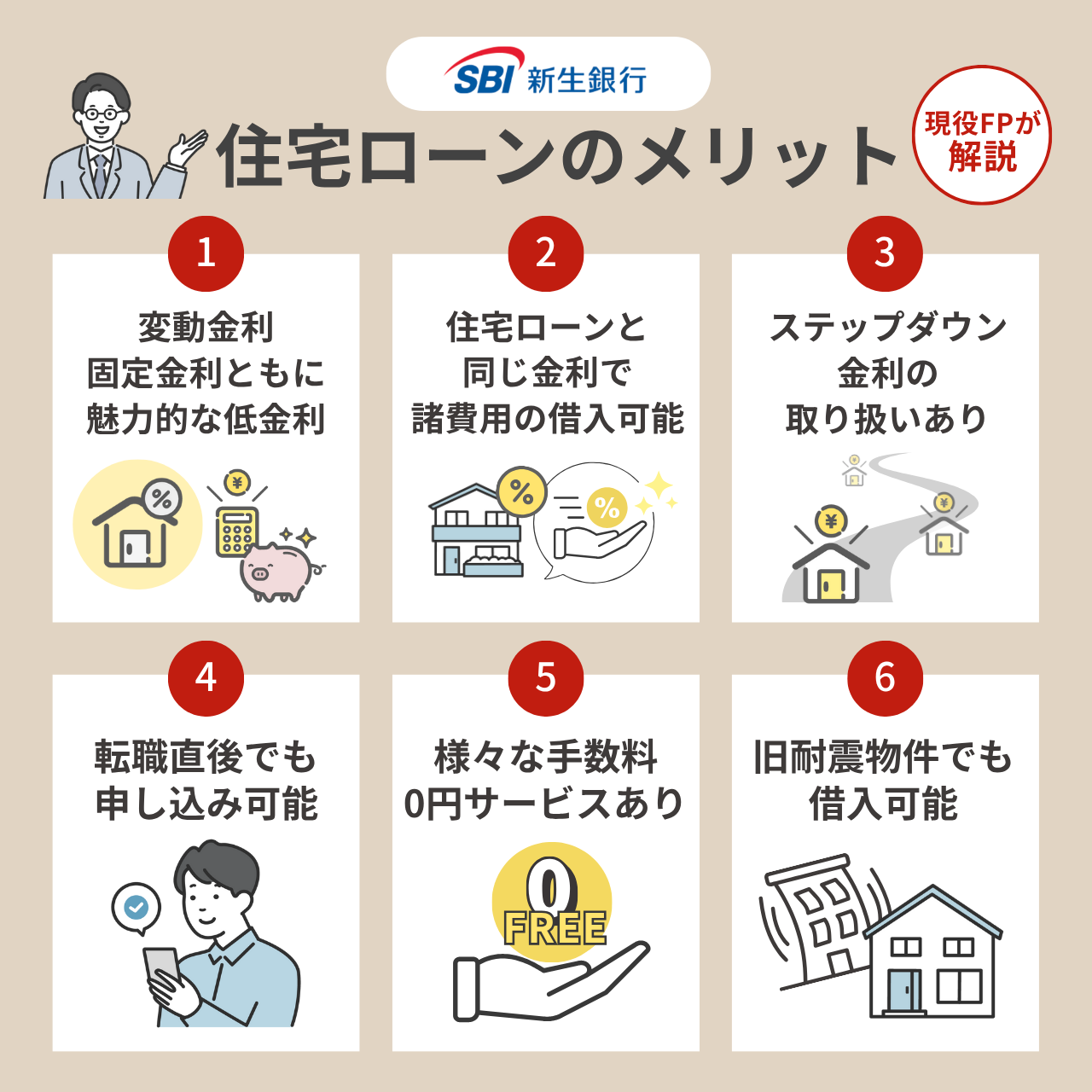

SBI新生銀行の住宅ローンのメリット6個

実は、SBI新生銀行の住宅ローンは、株式会社MFSが実施した「ユーザーが選ぶ本当にいい住宅ローンランキング2024下期」において、「注目度」「人気度」部門1位を獲得。

昨年最も注目された金融機関と言っても過言ではありません。

ここからは、SBI新生銀行の住宅ローンが多くの人に注目されてきた、その秘密に迫っていきます。

変動金利・固定金利ともに魅力的な低金利

SBI新生銀行の住宅ローンは、変動金利・固定金利ともに業界トップクラスの低金利。

変動金利(半年型)*は0.660%、当初固定金利10年は1.440%。

住宅ローンの返済は毎月、それも何十年と続くもの。少しでも低い金利で借りることが大切です。変動金利、固定金利ともに低いため、金利プランを決めかねている人でも安心して選べますよ。

ちなみに35年固定金利は2.150%。特別安いほうではないので気をつけましょう。

住宅ローンと同じ金利で諸費用の借入可能

SBI新生銀行の住宅ローンでは、住宅ローンと同じ金利で諸費用を借入できます。

- 不動産会社への仲介手数料

- 不動産取得税、登録免許税などの各種税金

- 火災保険料、地震保険料

- 修繕積立基金、管理準備金(新築マンションを購入する場合)

- 住宅ローン事務手数料

一般的に戸建住宅のほうがマンションよりも税金や火災・地震保険料が高く、諸費用の合計が高くなる傾向があります。

諸費用の目安は物件価格の3~6%。仮に5,000万円の物件を購入すれば、150~300万円。決して甘く見てよい金額ではありませんね。

さらに、次の費用も住宅ローンに含めて借入可能です。

- インテリア購入費用

- 家具・家電の購入費用

- 引っ越し費用

住宅の購入には、住宅本体価格以外にも何かと資金が必要。

自己資金が少ない人にとって、SBI新生銀行の住宅ローンのメリットは大きいですね。

ステップダウン金利の取り扱いあり

SBI新生銀行の住宅ローンではステップダウン金利商品があります。

例えば、借入期間35年・金利2.4%で借入が始まったとします。すると、最終的に31~35年目には金利が1.2%になります。(参照:SBI新生銀行住宅ローン ステップダウン金利 )

昨今、変動金利が少しずつ上昇中。将来的な返済額の増加が心配な人にとって、ステップダウン金利のあるSBI新生銀行の住宅ローンは心強い味方だと言えます。

逆の場合も然りです。金利変動リスクに備えて、固定金利を選択したとします。その後、もし金利が下がったとしても月々の返済額が減ることはありません。「変動金利にすればよかった……」と後悔してしまいますよね。

そんなときにも、ステップダウン金利であれば適用金利が下がっていきます。月々の返済額が減っていき、安心感があります。

ただし、ステップダウン金利にはデメリットもあるので気をつけましょう。

- 最初の適用金利が高め

- 借入期間中にほかの金利プランに変更できない

- がん団信に加入できない

特に、がん団信は多くの人に選ばれている商品です。がんになったら残債が返済免除となるメリットの大きい保障です。

「金利がどんどん安くなるから安心」と目先の数字だけにとらわれず、保障内容も含めて慎重に判断しましょうね。

2025年5月現在の、ステップダウン金利の適用金利を見てみましょう。

| 金利タイプ | 借入期間 | スタート金利 |

|---|---|---|

| 25年 | 21年以上25年以内(1年単位) | 年2.25% |

| 30年 | 26年以上30年以内(1年単位) | 年2.30% |

| 35年 | 31年以上35年以内(1年単位) | 年2.40% |

ステップダウン金利は一見おトクな商品に見えますが、利息は元金に対してかかっていくもの。元金が大きければそれだけ金利差による支払利息は大きくなります。特に、50%金利がダウンする31~35年目の元本は、返済を始めたときと比べたら雲泥の差。

住宅ローンでは返済終盤に向かうにつれて元金がかなり減りますので、思ったほど効果がでない可能性があります。

商品プランを選ぶ際は、必ずシミュレーションして総支払額を比較しましょう。

転職直後でも申し込み可能

SBI新生銀行の住宅ローンでは、勤続年数の要件がなく転職直後でも申し込み可能。実際の口コミでも「転職した直後でも審査に通った」という声がありました。

住宅ローンの審査基準には、必ずと言っていいほど勤続年数の要件があります。安定かつ継続した収入が重視されるので、転職したばかりの人が申し込める金融機関は限られているのが現状。

SBI新生銀行の住宅ローンは勤務年数が浅い人や、転職したばかりの人にとっても利用しやすい住宅ローンと言えますよ。

様々な手数料0円サービスあり

SBI新生銀行の住宅ローンには、様々な手数料を0円にするサービスがあり、お財布に優しいのがポイント。

- 保証料

- 一部繰り上げ返済手数料

- 団体信用生命保険料

- 電子契約の印紙代

現在、ネット銀行を中心に保証料無料の金融機関が増えてきています。

一方、一括前払いで請求するタイプの保証料の相場は物件価格の2%。例えば、5,000万円借りると保証料はなんと100万円。結構な金額になりますね。

住宅ローンの借入では、初期費用をなるべく抑えることが、総返済額の軽減や将来の繰り上げ返済への資金確保につながります。

初期費用を抑えたい人にとって、SBI新生銀行の住宅ローンは魅力的な選択肢になりそうですね。

旧耐震物件でも借入可能

SBI新生銀行の住宅ローンでは、旧耐震物件でも借入契約を結べます。

旧耐震の物件は倒壊リスクがあるため、そもそも住宅ローンの対象不動産から除いている金融機関も少なくありません。

それでも、街中には中古マンションの旧耐震物件が多く存在するのも事実。古いと言えど、現金一括払いで買うにはハードルがかなり高いです。

SBI新生銀行の住宅ローンを利用すればこの点をクリアできますよ。

SBI新生銀行の住宅ローンの評判・口コミ

ここからは、SBI新生銀行の住宅ローンを実際に利用した人の口コミ・評判を見ていきましょう。調査をする中で多く見られたものを徹底厳選しました。

事前に見ておくことで、どんな点に気をつけたほうがいいのか心構えできますよ。

悪い評判①:金利の上がるペースがやや早め

住宅ローン、半年ごとに0.25%あがってる

— ここな (@kokokonatsu7) May 2, 2025

sbi新生銀行

最初0.39パーの広告に釣られて契約したけど今は1.1ぱーせんととか詐欺かよ

変動金利では半年ごとに金利の見直しが行われます。SBI新生銀行の住宅ローンに限らず、全体的に金利が上昇しています。

マイナス金利政策が解除され、今後も金利が上がり続ける可能性も。金利上昇リスクを考慮しておきましょう。途中で固定金利に借り換えるのも手ですよ。

悪い評判②:審査結果が出るまで長め

住宅ローンの審査、SMBC・りそな・イオンは2週間で結果が出たのに対してUI銀行・SBI新生銀行は3週間。

— ミカンズ (@abcdefg112358) April 3, 2025

某住宅ローン比較サイトで高評価されていたけど実態は不安を感じるやり取りと流れだった。

金利は時間かかった2社の優遇幅が高いけど、りそなも頑張ったことで差は0.1%という…。

確認したらSBI新生の住宅ローンは審査に2-3週間、契約2-3週間で決済に合わないので諦め。。。残念

— はことも (@hakotm) October 8, 2024

新生活イメージ持っていたし、引き渡し期間延ばす交渉をするのもな

ほかのネット銀行の引き下げ幅案内に期待するか、無理なら借入期間長め銀行のパターンにするか。。。

SBI新生銀行の住宅ローンは連絡が本当に遅くてイライラする。

— ヤマちゃん@R7消費 (@14YAMA_CHAN58) October 9, 2024

契約見込みのお客様を自らの手で離してしまっていることに気付いてないのかな?

SBI新生銀行の住宅ローンは、ほかの金融機関に比べて審査期間が長いという口コミが見られました。

SBI新生銀行の住宅ローン審査では、原則、本審査のみとなっています。

審査の早い住宅ローンを求めているなら、ほかの金融機関を選択するのもアリでしょう。

悪い評判③:育休中は審査に落ちる?

年末に悲しいお知らせ…🥹

— erina@一条工務店i-smart (@erina_ismart) December 28, 2024

今借りてるSBI新生銀行の住宅ローン審査は落ちた😭

育休中だからか、復職時年収が少ない割に、希望金額が多いからか、

どれかわからないけど心当たりが多すぎて…💦笑

やっぱりお世話になってる地銀に泣きつくしか無さそう…🥹

公式サイトによると、育児休業中でも審査に申し込めるようです。復職できるか分からない「病気休業」の場合は申し込みが難しいとあります。

ただし、この方のように希望額が収入に見合っていない等、ほかの条件がよくないと審査に通らない可能性がありますので気をつけましょう。

良い評判①:希望借入額を認めてもらいやすい

通過した住宅ローン

— そら (@sora_002200) March 13, 2025

・住信SBI銀行 満額

・SBI新生銀行 満額

・ソニー銀行 満額

・auじぶん銀行 △400万円 減額

26歳でもフラット以外の住宅ローン組めました!!

ほかの金融機関で難しくても、SBI新生銀行の住宅ローンなら希望額を満額借入できることもあるようです。

無理なく返せる範囲は年収の5~6倍、月々の返済額が月収の25%以内とされています。多すぎる借入額は家計を圧迫する原因になります。

子どもの進学など出費が大きくなったときでも「返済し続けられるか?」という視点を必ず持って、借入額を決めましょうね。

良い評判②:過去に精神疾患をしても審査が通る

過去に産後うつ病。

— 子育て苦手ワーママ35歳 (@m_hanabi_b) February 6, 2025

住宅ローン団信の結果は……

【通過🙆】

・りそな銀行

・SBI新生銀行

・住信SBI

【残念🙅】

・auじぶん銀行

・三菱東京UFJ

銀行で分かれた!とりあえずネット銀行通って良かった😭😭😭

一般的に、うつ病や適応障害などの精神疾患があると団体信用生命保険に加入できないことが多いです。

ただし、この方のようにSBI新生銀行の住宅ローンでは審査に通るケースもあるようですね。

良い評判③:転職直後でも審査が通る

SBI新生銀行の住宅ローンの本審査、無事に通りました🙂

— ヤマちゃん@R7消費 (@14YAMA_CHAN58) October 31, 2024

妻が転職直後でも年収見込証明書や直近の給与明細で判断してくれるので心強かったです🙂

借入額もほぼ決まったし、年明けの本契約前の金利動向を見て金利タイプを決めます📈

SBI新生銀行の住宅ローンには、勤続年数の要件がありません。

転職したばかりの人でも申し込めます。

良い評判④:中古マンションでも借入できる

自分たちは中古マンション&フルリノベでの住宅ローンを探していたので、選択肢はメガバンクか、SBI新生くらい。他のネット銀行も一応あるけど引渡前に工事完了ととか、引渡後に別でリフォームローンを契約とかなので条件に合わず。変動金利で短プラ連動のメガバンクに落ち着きました。銀行とありがとう

— はると (@haruto_1518) October 8, 2024

一般的に、旧耐震物件だと住宅ローンの契約が難しいです。

しかしSBI新生銀行だと、問題なく住宅ローンを組めますので、中古マンションを検討している人でも安心ですね。

ただし、物件の担保価値が希望額に見合っているかが大事なポイント。旧耐震物件は倒壊リスクが高いため、担保価値が低い傾向があります。その結果、融資額が下げられることも……。

SBI新生銀行の住宅ローンの金利一覧

SBI新生銀行の住宅ローンの最新の金利情報を見てみましょう。

変動金利

| 自己資金割合 | 借入金利 |

|---|---|

| 自己資金10%未満 | 0.680% |

| 自己資金10%以上 | 0.660% |

当初借入期間の終了後も優遇引き下げ幅が持続します。

金利タイプの中で一番安いプランです。金利上昇時など途中から当初固定金利に借り換えたい場合、手数料5,500円(税込)が発生します。

当初固定金利

| 金利タイプ | 借入金利 |

|---|---|

| 1年 | 1.350% |

| 3年 | 1.190% |

| 5年 | 1.320% |

| 7年 | 1.440% |

| 10年 | 1.440% |

| 15年 | 1.770% |

| 20年 | 1.900% |

借入金利適用期間の終了後は自動的に変動金利に切り替わりますが、当初固定金利を選択することもできます。借り換え手数料は5,5000円(税込み)。

借り換えしたい場合、手続きできる期間が短い場合が多いですよ。切り替わるタイミングに気をつけましょう。

長期固定金利(全期間固定)

| 金利タイプ | 借入期間 | 借入金利 |

|---|---|---|

| 25年固定 | 21年以上25年以内(1年単位) | 年1.950% |

| 30年固定 | 26年以上30年以内(1年単位) | 年2.050% |

| 35年固定 | 31年以上35年以内(1年単位) | 年2.150% |

完済まで金利が変わらないタイプ。

金利が一定で安心ですが、ほかの金利タイプに比べて金利が高めで、かつ、途中変更できないので注意しましょう。

ステップダウン金利

| 金利タイプ | 借入期間 | スタート金利 |

|---|---|---|

| 25年 | 21年以上25年以内(1年単位) | 年2.25% |

| 30年 | 26年以上30年以内(1年単位) | 年2.30% |

| 35年 | 31年以上35年以内(1年単位) | 年2.40% |

| 年 | 借入金利 |

|---|---|

| 1~10年目 | スタート金利 |

| 11~15年目 | スタート金利×90% |

| 16~20年目 | スタート金利×80% |

| 21~25年目 | スタート金利×70% |

| 26~30年目 | スタート金利×60% |

| 31~35年目 | スタート金利×50% |

借入から10年経過後、5年ごとに金利が段階的に下がる商品プラン。31~35年目には借入当初と比べて50%金利が下がります。途中からほかの金利タイプに変更することはできません。

金利の大幅な上昇が予想される際にはとても魅力的な金利プランと言えます。

借入終盤の金利は魅力ですが、借入当初の金利が長期固定金利よりも高め。支払う利息は元金が大きければその分大きくなりますので、この点にも気をつけましょう。

ミックスローン

金利タイプを2つまで組み合わせて利用できる商品プラン。同じ金利タイプの組み合わせもできます。

ただし、いくつか条件があります。

- ①借入期間:変動金利・当初固定金利は5年以上35年以内、長期固定金利は21年以上35年以内

- ②借入金額:ローン1本あたり500万円以上、2本合計が3,000万円以上

組み合わせ例を見てみましょう。

例えば、以下のパターン1の場合、長期固定金利ですべて借入するよりも、最初に変動金利を設定している分、総返済額を抑えられます。

これから金利が上がる見込みのときに有効な組み合わせと言えますね。

| 組み合わせ例 | ||

|---|---|---|

| パターン1 | 変動金利1,500万円 | 長期固定金利30年1,500万円 |

| パターン2 | 当初固定金利5年2,000万円 | 長期固定金利25年1,000万円 |

どの組み合わせが最適かは借入額や将来の金利変動によって変わるため、見極めが必要です。

2本のローンを借りるので、抵当権設定登記費用が増える点は要チェックです。

借り換え

| 金利タイプ | 借入金利 | |

|---|---|---|

| 変動金利 | 年0.680% | |

| 当初固定金利 | 1年 | 1.350% |

| 3年 | 1.190% | |

| 5年 | 1.320% | |

| 7年 | 1.440% | |

| 10年 | 1.440% | |

| 15年 | 1.770% | |

| 20年 | 1.900% | |

| 長期固定金利 | 21年~25年(1年単位) | 年1.950% |

| 26年~30年(1年単位) | 年2.050% | |

| 31年~35年(1年単位) | 年2.150% | |

新規借入よりも変動金利はやや高めなものの、固定金利は同じ。

借り換えを検討している方にとっても、SBI新生銀行の住宅ローンはメリットが大きいと言えますね。

SBI新生銀行の住宅ローンの審査基準

SBI新生銀行の住宅ローンの審査基準について、詳しく見ていきましょう。

| SBI新生銀行の住宅ローンの審査項目 | |

|---|---|

| 申込年齢 | 借入時:20歳以上65歳未満 完済時:80歳未満 |

| 前年度の年収 | 300万円以上(自営業は2年平均300万円以上の所得) |

| 雇用形態 | 正社員、契約社員、自営業 |

| 勤続年数 | 自営業は2年以上、それ以外は要件なし。 |

| 借入金額 | ・500万円以上3億円以下(10万円単位) ・ステップダウン金利:2,000万円以上3億円以下(10万円単位) ・ミックスローン:合計3,000万円以上、1本500万円以上(10万円単位) |

| 借入期間 | ・5年以上35年以内(1年単位) ・長期固定金利、ステップダウン金利:21年以上35年以内(1年単位) |

| 団体信用生命保険 | 団信への加入資格を有すること |

| 国籍 | ・日本国籍の人、または日本の永住許可を受けている人 ・永住許可のない場合、配偶者が日本国籍または日本の永住許可を受けており連帯保証人になること |

| 資金用途 | 本人または家族が居住するための以下用途: ・戸建またはマンションの購入(中古物件を含む) ・戸建の新築 ・住宅ローンの借り換え ・リフォーム資金 ・上記に伴う諸費用 ・つなぎ融資可能 |

SBI新生銀行の住宅ローンの審査基準で注目すべきは、勤続年数の要件がなく転職直後でも申し込めること。

一方、雇用形態は正社員、契約社員、自営業が条件です。派遣社員やパートの場合は申し込めません。

ほかの金融機関の審査基準と比較しても、特別厳しい条件は見られません。300万円以上の収入があれば、比較的誰でも申し込みしやすい住宅ローンと言えますね。

SBI新生銀行の住宅ローンを利用する流れ

ここからはSBI新生銀行の住宅ローンの申し込みから手続きまでの流れを紹介します。

住宅ローンの申し込みには細かい手順がたくさんあります。どのような点に気をつけなければならないのか、しっかりと把握しておきましょう。

①審査の申し込み

SBI新生銀行パワースマート住宅ローン申込サイトから申し込みます。

新規借入のみ事前審査可能ですが、借り換え・リフォーム資金の借入は本審査のみです。

②必要書類の提出

5営業日以内に必要書類の案内が郵送されます。案内に沿って必要書類を提出しましょう。

次に団体信用生命保険と団体信用介護保障保険を申し込みます。

口座を持っていない場合、住宅ローン申し込み時に総合口座パワーフレックスが開設されます。

以下は、主な提出書類です。

| 会社員 | 自営業 | 2年以内に転職 | 産休育休中 | |

|---|---|---|---|---|

| 健康保険証 | 〇 | 〇 | 〇 | 〇 |

| 次のうち2点・運転免許証・個人番号カード・住民票の写し・在留カードまたは特別永住者証明書 | 〇 | 〇 | 〇 | 〇 |

| 収入関係 | どちらか直近1年分 ・住民税の課税決定通知書(原本) ・住民税の課税証明書(原本) |

直近2年分の ①所得税の確定申告書 ②所得税の納税証明書(その1・その2)(原本) |

①どちらか直近1年分 ・住民税の課税決定通知書(原本) ・住民税の課税証明書(原本) ②どちらか1点 ・転職先の雇用契約書やオファーレター ・転職先の労働条件通知書 ・転職先の年収見込証明書 ・直近3ヵ月分の給与明細と直近1年で受け取り済みの賞与明細 |

①どちらか直近1年分 ・住民税の課税決定通知書(原本) ・住民税の課税証明書(原本) ②復職後の収入が分かる年間見込証明書 |

| 新築一戸建て(土地・建物購入) | 土地・建物の売買契約書、重要事項説明書、建築確認申請書、確認済証 | |||

| 新築一戸建て(土地は所有もしくは自己資金で購入) | 土地の重要事項説明書、建築工事請負契約書、建築確認申請書、確認済証 | |||

| 中古一戸建て、マンション | 不動産の売買契約書、不動産の重要事項説明書 | |||

③契約手続き(申し込みから約3週間)

郵送または電話で審査結果が通知されます。

電話で担当者と契約内容を打ち合わせて確定。融資実行日までに司法書士と面談します。

電子契約サービスにて契約手続きを行います。印紙代はかかりませんが、電子契約利用手数料5,500円(税込み)が発生します。

④融資実行(申し込みから最短1か月)

司法書士が引き渡しに立ち会い、所有権移転登記・抵当権設定登記手続きをできるか確認します。

融資が実行されたのち、司法書士が登記手続きを行います。

SBI新生銀行の住宅ローン手続きはすべてオンライン上で行われるため、仕事で忙しく窓口に行けない人にとって大変利用しやすいです。

不明点があったら、ビデオ通話で専門スタッフのサポートを受けられるので、もしものときも安心。

ただし、窓口での質問は基本的には受け付けていないため、対面で相談しながら一緒に商品プランを選んでいきたい人は、ほかの金融機関を検討しましょう。

住宅ローンの商品プランは金融機関によってさまざま。分からないことも多いと思います。自分がオンライン対応ですべて可能かどうか考えてみるのも大切ですよ。

まとめ:SBI新生銀行の住宅ローンはこんな人におすすめ!

SBI新生銀行の住宅ローンは次のような人におすすめです。

- 変動金利か固定金利で迷っていて、とにかく返済額を抑えたい人

- 豊富な金利プランから自分に最適な商品を選びたい人

- 転職したばかりの人

- 自己資金が少なく、初期費用を抑えたい人

- 諸費用も合わせて借入したい人

- オンライン手続きに慣れている人

- 仕事が忙しく、窓口に行く時間を取れない人

- つなぎ融資を受けたい人

- 旧耐震物件の購入を検討している人

一方で、次のような人にはあまりおすすめできないので、ほかの金融機関を検討したほうがよいかもしれません。

- 変動金利で金利上昇時でもしばらくは月々の返済額を一定にしたい人

- 事前審査でとにかくすぐに結果が知りたい人

- 店舗で直接相談しながら商品プランを選んでいきたい人

- 持病や通院・治療歴があり、一般の団体信用生命保険の加入が難しい人

- 金利の上乗せなしでがん団信をつけたい人

- 35年の長期固定金利を検討している人

SBI新生銀行の住宅ローンは、低金利に加え、オンラインで手続きが完結し、商品プランが豊富であるなど、多くのメリットがあります。そのため、幅広い層の方におすすめできる住宅ローンと言えるでしょう。

住宅ローンは人生で最も大きな選択の一つ。借入条件や自身のライフプラン、重視したいポイントを踏まえて、しっかりと検討することが大切です。

自分にとってピッタリの住宅ローンを見つけられるように、必ず複数の金融機関を見比べながら慎重に判断していきましょうね。

融資実行までに時間がかかる金融機関だったため、候補から外さざるを得なかった…という人も。余裕のあるスケジュールを組みましょう。