三井住友銀行は信頼性の高い金融機関ですが、一方で「メガバンクならではの審査の厳しさがありそう……」と一歩踏み出せずにいる人も多いのではないでしょうか。

結論、三井住友銀行の住宅ローンの審査は、厳しくも緩くもないです。ポイントを押さえて準備すれば、審査に通る可能性は十分に高められますよ!

そこで今回は、三井住友銀行の住宅ローン審査でチェックされる項目や、審査に落ちてしまった場合の対処法を詳しくご紹介していきます。

安心して住宅ローンに臨むために、まずは審査に通るコツをしっかり理解しておきましょう。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

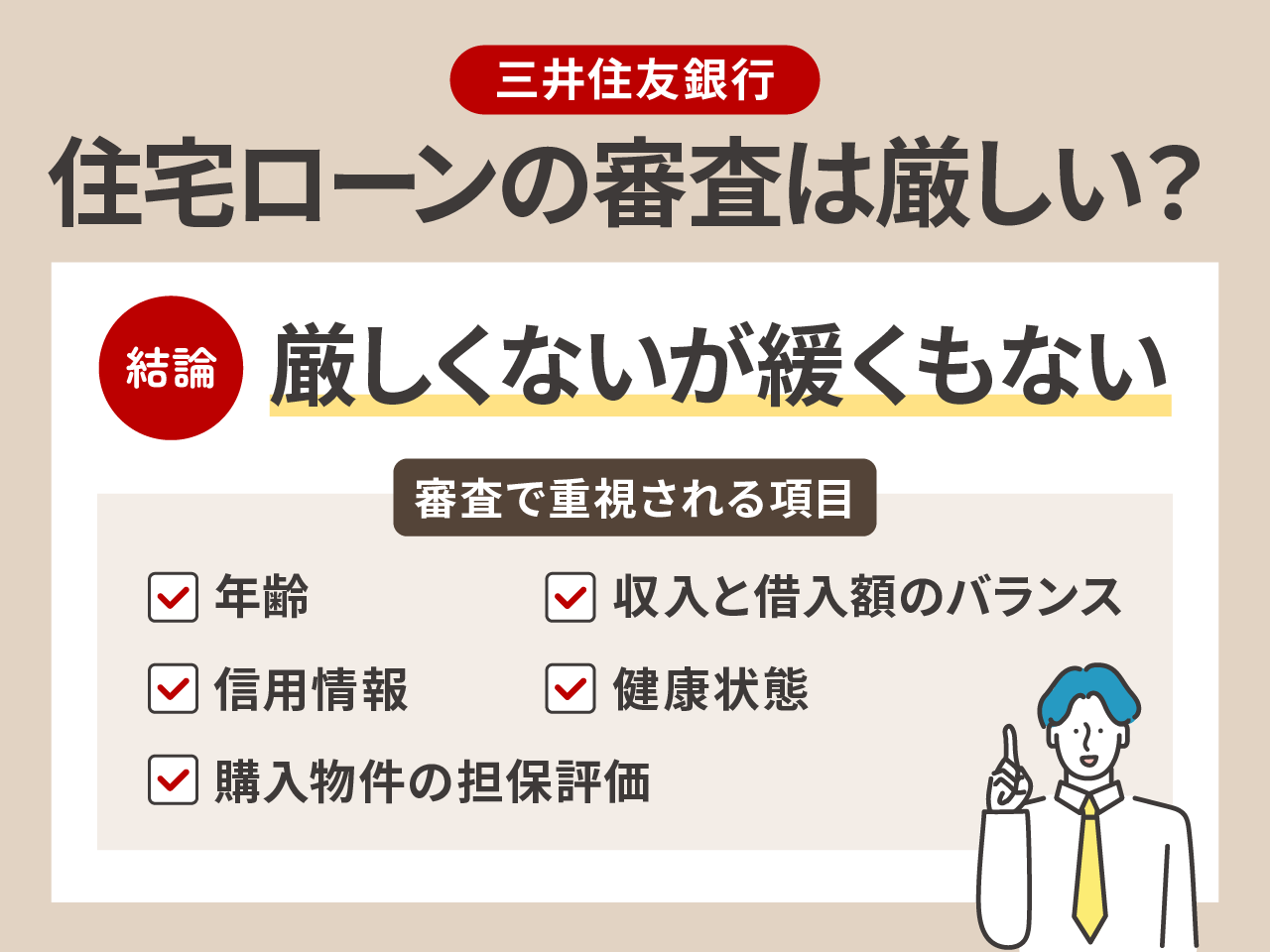

三井住友銀行の住宅ローン審査は厳しい?審査基準を解説

三井住友銀行の住宅ローン審査は、他の金融機関と比べて「厳しくないが緩くもない」です。

最低年収や雇用形態の制限はありません。転職後でも3ヶ月分の給与明細があれば申し込み可能です。そのため、申し込みのハードルは低いといえます。

一方で、収入がいくらであっても審査に通過できるわけではありません。収入の安定性が、きちんと審査で判断されます。

三井住友銀行の審査で重視されるのは、次の5つです。

- 年齢

- 収入と借入額のバランス

- 信用情報

- 健康状態

- 購入物件の担保評価

総合的に判断し、返済能力や将来のリスクを見極める形で審査が行われます。もし各項目で一定の基準をクリアできていなければ、審査に落ちてしまうかもしれません。

三井住友銀行で住宅ローンを検討している人は、まずは審査基準のポイントを押さえて、自分がどこまでクリアできているかを確認してみましょう。

三井住友銀行は即日発行できるクレジットカードも発行しており、審査のスピードには定評があります。

三井住友銀行の住宅ローンの審査項目

| 三井住友銀行の住宅ローンの審査項目 | |

|---|---|

| 年齢 | ・借入時:満18歳以上満70歳の誕生日まで ・完済時:満80歳の誕生日まで |

| 団体信用生命保険(団信)の加入 | 三井住友銀行指定の団体信用生命保険に加入できること |

| 借入金額 | 100万円以上3億円以内(10万円単位) |

| 借入期間 | ・1年以上35年以内(1ヶ月きざみ) ・固定金利特約型の場合、2年以上35年以内(1ヶ月きざみ) ・超長期固定金利型は10年超35年以内(1ヶ月きざみ) |

| 資金用途 | ・本人が居住する住宅(新築・中古)宅地の購入資金 ・本人が居住する住宅の増改築資金 ・本人が居住する住宅購入時のリフォーム資金 |

住宅ローンに申し込むとき、「どんな項目がチェックされるの?」と不安になりますよね。

特に三井住友銀行のようなメガバンクは審査が厳しそうな印象があり、最初から諦めてしまう人も多いかもしれません。

でも実際には、審査で見られるポイントはある程度決まっているので、事前に知っておけば対策もしやすくなりますよ!

ここでは、三井住友銀行の住宅ローンでチェックされる5つの審査項目を、わかりやすく解説します。

筆者自身、メガバンクはきっちりしていて厳しそう……というイメージだけで検討対象から外していました。しかし調べてみると、特別に厳しい基準があるわけではないんです。基本的なポイントをしっかり押さえておけば、怖がる必要はありません!

年齢

まず確認されるのが「年齢」です。

住宅ローンは長期間にわたる返済が前提となるため、借入時や完済時の年齢が大切な判断材料になるのです。

- 借入時:18歳以上70歳の誕生日まで

- 完済時:80歳の誕生日まで

借入期間は最長35年ですが、借入時の年齢によって設定できる年数が変わるため注意が必要です。

たとえば、35歳の人と60歳の人では、以下のように借入期間が大きく異なってきます。

| 借入時の年齢 | 借入可能期間 | 完済時の年齢 |

|---|---|---|

| 35歳 | 35年 | 70歳 |

| 60歳 | 20年 | 80歳 |

定年退職後の返済が長く続くと生活への影響が大きくなるため、完済年齢の上限はとくに重視される傾向があります。

完済時年齢の制限に引っかかると、希望の借入期間では申し込めないこともあるので、事前に確認しておいてくださいね。

ローン返済では「何歳まで返済を続けるのか」が大切なポイント。無理なく返していけるよう長期的に計画を立てて、年齢条件をクリアしましょう!

収入と借入額のバランス

審査でとくに重視されるのが、「年収に対してどれだけ借りるか」というバランスです。

これは返済負担率(返済比率)とも呼ばれ、月々の返済額が年収に対して無理のない金額になっているかが判断されます。

年間返済額 ÷ 年収 × 100 = 返済比率(%)

・年収:500万円

・月々の住宅ローン返済額:10万円

・年間返済額:10万円 × 12ヶ月 = 120万円

・年間返済額120万円 ÷ 年収500万円 × 100 = 「返済比率24%」

一般的な返済比率は30~35%以内が基準。

三井住友銀行で新規借り入れでは、年収の最低基準や勤続年数の条件は公表されていません。転職したばかりでも、3ヶ月分の給与明細があれば申し込むことが可能です。

ただし、収入証明書類の提出は必要ですし、安定して返済できるだけの収入があるかは当然チェックされます。

三井住友銀行の公式サイトには、年収に対する借入額の目安を計算できるシミュレーションツールがあります。

シミュレーション内容は審査結果ではありませんが、以下の例のように金額の目安として参考になりますよ!

| 年収 | 借入額の目安 | 月々の返済額 |

|---|---|---|

| 350万円 | 約2,510万円 | 約7万円 |

| 500万円 | 約4,090万円 | 約11.4万円 |

このように、年収によって借入可能額は大きく変わります。審査に通りやすい借入額の感覚をつかむためにも、事前に試算してみると安心ですよね。

「いくら借りられるか」より「無理なく返せるか」が大切です!余裕のある返済計画を立てれば、審査も通りやすくなりますよ。

信用情報

住宅ローンの審査では、信用情報も重要な項目。これはCICやJICCなどの信用機関に登録されている、あなたの支払い履歴のことです。

三井住友銀行では、信用情報を通じて過去のローンやクレジットカード利用状況をチェックします。「過去に返済トラブルを起こしていないか」を見ているんです。

- 61日以上の長期延滞

- 債務整理や自己破産の履歴

- 支払い遅延を繰り返した履歴

延滞1回ですぐにアウトということはありませんが、延滞を繰り返している場合は要注意です。

さらに、自己破産や61日以上の長期支払い遅延があると「異動」として記録されます。異動情報が載るとローン審査では、かなり厳しく見られてしまうので気をつけてくださいね!

信用情報の保管期間は機関によって異なりますが、5年程度が一般的。過去の履歴であっても、記録が残っていれば審査対象になると認識しておきましょう。

クレジットカードの延滞は、口座残高の不足など、うっかりミスで起こりやすいケースです。

ですが、金融機関にとっては「ちゃんと契約した内容を守ってくれる人か」を判断する材料のひとつ。誰もが注意しておきたいポイントですね!

健康状態

三井住友銀行の住宅ローンでは、原則として団体信用生命保険への加入が必要です。

この団体信用生命保険に加入するには、健康状態の告知が欠かせません。加入の際にチェックされるポイントは以下です。

- 持病や過去の大きな病歴

- 通院中・治療中の病気

- 現在の服薬状況

申告内容によっては、団体信用生命保険に加入できないことがあります。

住宅ローン審査にも影響が出てしまうため、病歴がある人や不安がある人は、早めに加入可能な保険の種類や条件を調べておきましょう。

団体信用生命保険の審査基準は公式サイト上では公表されていませんが、気になる場合は相談してみてくださいね。

三井住友銀行では、WEBや電話での相談を受け付けています。申し込みを進める前に確認しておくと、安心して手続きを進められますよ!

購入物件の担保評価

購入予定の物件そのものの「担保評価」も、審査でみられる項目。

住宅ローンは物件を担保にして借りる仕組みなので、その価値が適切かどうかも、大きな判断ポイントになるんです。

三井住友銀行の審査では、物件の詳細書類を提出する必要があります。担保評価が低いと、希望金額を借りられず、最悪の場合ローン審査に通らないことも……!以下のポイントについて確認してみてくださいね。

- 立地(駅からの距離・エリアの将来性)

- 建物の構造や築年数

- 土地の形状や私道負担の有無

- 再建築不可物件でないか

都市部や人気エリアの物件は担保評価が高くなりやすく、審査にも有利に働くことがあります。

中古物件などで気になる場合は、不動産会社やハウスメーカーにあらかじめ確認しておくと安心ですよ。

筆者はローン申し込み当時、担保評価について全く意識できておらず、自分の収入面ばかり気にしていました!

物件価値は購入価格に反映されやすいとはいえ、借入額を大きく左右するポイント。事前に確認しておけば、審査のときに焦らなくて済みますね!

三井住友銀行住宅ローンの審査に落ちる人の特徴

住宅ローンを申し込むなら、審査に落ちるのは避けたいですよね。せっかく理想のマイホームを見つけても、ローンが通らなければ購入を諦めることになってしまいます!

三井住友銀行は年収や勤続年数の制限がなく申し込みやすい一方で、基準が明確でなく審査に通るか予測しづらい……と悩む人も多いかもしれません。

ですが、審査に落ちやすい人には共通する特徴があります。審査落ちを未然に防ぐために、しっかり把握しておきましょう!

三井住友銀行の住宅ローン審査で落ちやすい5つの具体的な特徴について、お伝えしていきますね。

クレジットカードやローンの延滞歴がある

信用情報に重大な履歴があると、三井住友銀行の住宅ローン審査通過はかなり厳しくなります。

住宅ローンは数十年にわたる付き合いになるもの。だからこそ金融機関は、過去の返済状況をもとに「この人はきちんと返済を続けていけるか?」を判断しています。

延滞などのトラブルがあったと分かると、返済能力に不安があると見なされ、審査通過が難しくなるんです。

- クレジットカードの支払いを何度も遅延した

- 車のローンを長期延滞した

- 債務整理や自己破産をしたことがある

借金はしていないから大丈夫……と思い込んでいると危険!カードの支払いを長期延滞したり、延滞を繰り返したりした場合でも、審査にマイナスの影響を与えます。

過去の支払い遅れは、無事に支払いが完了すれば忘れてしまいがちです。ですが信用情報に履歴が残るので、忘れたころに住宅ローン審査に響いてしまうことも。

年収に対して借入額が多すぎる

借入希望額が年収に対して大きすぎると、審査に落ちやすくなります。

銀行は「収入に対して無理なく返済を続けられるか」を重視しているため、返済負担が重すぎると審査で不利になってしまうのです。収入と返済のバランスは、返済負担率をもとに判断しています。

三井住友銀行では返済負担率の具体的な基準を公表していませんが、一般的な目安としては、年収400万円未満だと30%、400万円以上であれば35%までと言われています。

以下は、返済負担率に応じた返済額の例です。

| 年収 | 返済負担率 | 年間返済額の上限 | 月々の返済額 |

|---|---|---|---|

| 390万円 | 30% | 117万円 | 約9.8万円 |

| 500万円 | 35% | 175万円 | 約14.6万円 |

返済負担率がこの目安を大きく超えていると、審査通過は難しいといえます。

あらかじめ自分の年収に対して、どのくらいの借入が妥当かを把握し、無理のない返済計画を立てることが大切ですよ。

収入は前年の源泉徴収票などでチェックされるため、「今年は収入が増えてきたから大丈夫」と思っていても反映されないことがあります。審査のタイミングにも注意したいですね!

多重債務がある

すでに複数のローンを抱えていることが、住宅ローンの審査落ちにつながる場合もあります。

信用情報には、延滞だけでなく、借入の契約状況や返済金額も掲載されます。他に借入があるというだけで、絶対に審査通過ができないわけではありません。

しかし、借入件数が多く残債が積み上がっていると「返済余力がない状態」と判断される可能性が高くなるんです!

- 複数のクレジットカードでリボ払いを利用している

- 車のローンや教育ローンを複数抱えている

- 借金返済のために、他の消費者金融から借入をしている

とくにリボ払いや消費者金融からの借入が多いと、返済が困難とみなされます。

長期かつ高額な返済が続いていく住宅ローンだからこそ、多重債務は審査落ちにつながりやすいのです。

住宅ローンの申請時期に、他のローンを組むのは避けましょう。筆者も車の買い替え時期が住宅購入と重なりましたが、ローンを避けるため、一括購入できそうな安い中古車を探しました。すでに借入が複数ある場合は、なるべく返済を進めて整理しておくことが重要です。

団体信用生命保険に加入できない健康状態

団体信用生命保険に加入できなければ、住宅ローン審査には通過できません。

三井住友銀行では、住宅ローン契約時に団体信用生命保険への加入が必須。万が一のときにローン残高を保険でカバーしてくれるぶん、保険加入には健康状態の審査があります。

そのため、基準に引っかかる健康状態だと、ローンそのものが組めなくなるのです。

- がん・脳卒中・心疾患などの重い既往歴がある

- 現在も通院中・治療中の病気がある

- 保険の告知書類に虚偽の申告がある

審査に落ちたくないからといって、虚偽申告をするのはやめましょう。判明すると、当然保険加入を断られるだけでなく、ローン審査にも落ちてしまいます。

健康状態は自分ではどうにもならない部分もありますが、安心してローンと付き合っていくために最適な団体信用生命保険に加入することが大切!

三井住友銀行は団体信用生命保険加入が前提なので、ここが通らないとローン審査も厳しくなってしまいますよ。

収入や職歴が安定していない

収入が不安定なことも、審査で落ちる要因のひとつです。

三井住友銀行の住宅ローン審査では、安定した返済能力があるかどうかを見極めるため、直近1年の収入を中心に審査が行われます。

転職して間もない人や、事業を始めたばかりの人は、収入の継続性を証明する材料が少ない状態。そのため、慎重に審査される傾向があるんです。

- 数ヶ月ごとに転職を繰り返している

- 雇用形態が非正規(派遣・契約・アルバイト)

- 自営業での実績が1年未満

また、勤務先の業種や規模も間接的に影響を与えることがあります。公務員や大企業など安定性の高い職業と比べて、売上変動が大きい業界や小規模な事業所の場合は、より慎重に見られる可能性があります。

転職直後や収入に波があるタイミングで申し込む場合は、年収見込みや職務経歴を提示することでカバーするなど、対策を検討しましょう!

転職を考えている場合や職歴に不安がある場合は、住宅ローンの申し込み時期をずらすのも一つの手。夫婦でよく話し合って準備を進めてくださいね。

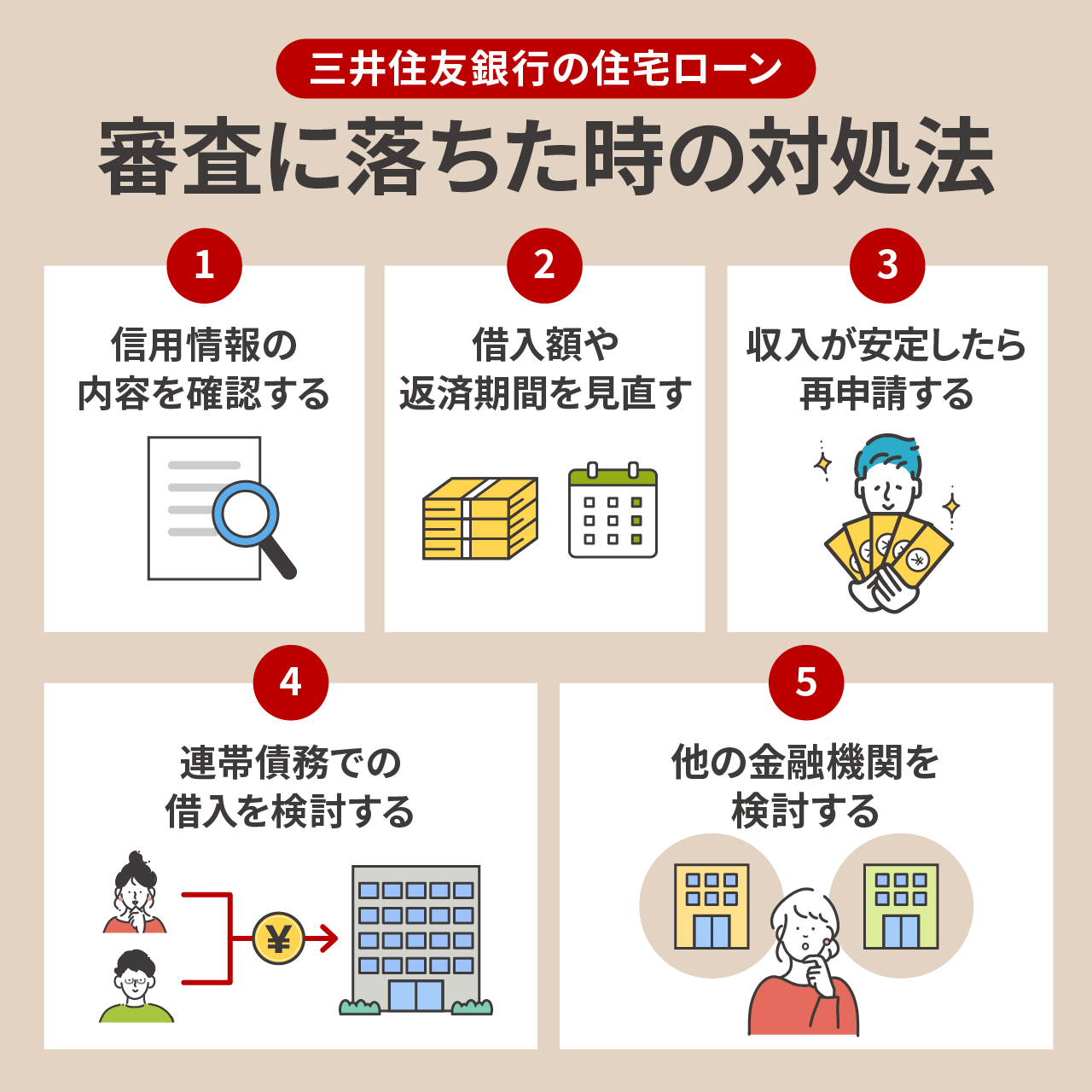

三井住友銀行の住宅ローンに落ちた時の対処法

マイホームの夢がふくらんでいる時に審査落ちの連絡を受けると、ショックを受けてしまいますよね。

でも実は、落ちた原因を見直して対策を取れば、再チャレンジの道が見えてくるケースはたくさんあるんです!

ここでは、三井住友銀行の住宅ローンに落ちたときに試してほしい5つの対処法を紹介します。「次こそ審査を通したい!」という人は、ぜひ参考にしてみてくださいね。

信用情報の内容を確認する

まず最初にやるべきなのは、自分の信用情報を確認すること。

住宅ローンの審査では、過去のローンやクレジットカードの利用履歴が厳しくチェックされます。自覚がなくても、過去に少しでも延滞や債務整理があれば、それが審査落ちの要因になっている可能性があるんです。

自分の信用情報は、CICやJICCといった信用情報機関で開示できますよ。以下のような履歴が載っていないかチェックしましょう!

- クレジットカード利用額の引き落としができず延滞になっていないか

- 借入を長期延滞していないか

- 債務整理や自己破産の記録が残っているか

履歴は約5年間保管されます。もし古い記録があと少しで消えるようなら、タイミングを待って再申請するのも一つの戦略です。

筆者もCICで信用情報を開示した経験があります。実際に見てみると、カードの契約情報や月別支払い状況も細かく記載されており、記憶にない内容も見ることができました。心当たりがない人ほど、一度確認してみると、審査落ちの原因が見つけられるかもしれません!

借入額や返済期間を見直す

返済負担率が30%を超えているような場合は、借入額や返済条件を見直してみましょう。

借入希望額が年収に対して大きすぎると、「実現可能性の低い返済計画」と判断され、審査に落ちる可能性が高くなります。

返済負担を軽くするには、次の3つが有効です。

- 頭金を増やして、借入希望額を減らす

- 返済期間を長くして、月々の返済額を減らす

- 物件価格や購入エリアを見直して、総予算を減らす

たとえば、ローンの契約期間を延ばすだけでも、返済負担は軽くできます。

5,000万円のローンを変動金利で30年で組むと、月々の返済額は約15.9万円。同じ条件で、返済期間を35年にすれば、月々の負担は約13.9万円へ下がります。

月収とのバランスが改善されれば、審査にも通りやすくなりますよ。

三井住友銀行の住宅ローンの借入期間は最長35年です。しかし40年の住宅ローンを取り扱っている銀行もあるので、合わせてチェックしてみてはいかがでしょうか?

理想の間取りやエリアを追い求めすぎて、予算オーバーにならないようにしましょう。「ちょっと背伸びしすぎていないか?」と、今一度立ち止まって見直してみるのも大事ですね。

収入が安定するのを待って再申請する

転職や開業など、仕事に大きな変化があった場合は、再申請のタイミングを検討しましょう。現状では安定性がないと判断されて、審査が通らなかった可能性があります。

住宅ローンでは「継続した収入」があると審査で評価されやすいため、しばらく実績を積んでから再申請するほうが有利になるケースも多いですよ。

以下のような状況なら、少し時間をおいてからの申し込みがオススメ。

- 転職後の試用期間中で基本給が少ない

- 事業がまだ黒字化していない

- 歩合制で収入が変動しやすい職種に就いたばかり

産休・育休中の収入減少については、このケースに当てはまりません。

三井住友銀行では「休暇取得前の年収」で判断されます。もし申請するときに休業前の収入書類を提出し損ねていた場合は、正しい源泉徴収票で再申請してくださいね。

筆者の知人は、転職から1年経ってから住宅ローンを申し込み、無事審査に通っていました!焦らず、タイミングを見極めるのがカギですよ。

連帯債務での借入を検討する

単独では希望額の審査に通らなかった場合でも、ペアローンやパートナーと連帯債務で申し込むことで、審査通過の可能性が高まるケースがあります。

三井住友銀行では、連帯債務型の住宅ローンを取り扱っています。これは、夫婦などが1つのローン契約に連名で申し込む形で、2人に返済義務が発生するしくみです。

単独よりも家計全体としての安定性や支払い能力をアピールできるため、金融機関側にとっても安心材料になります。1人の年収が不安な場合も、もう1人がそれを補える場合、全体評価で通る可能性が高まりますよ。

- 1つのローン契約に2人の名前で申し込む

- 両者に返済義務が発生する

- 夫婦だけでなく、同性パートナーや事実婚のペアでも利用可能

連帯債務に切り替えて再審査をする場合は、金融機関にも相談してみてくださいね。

2人の収入や健康状態などを総合的に見たうえで連帯債務がメリットとなりそうか、具体的にイメージしやすくなります。2人でしっかり話し合って検討しましょう。

三井住友銀行には「クロスサポート」という団体信用生命保険があり、加入すれば、どちらに万一のことがあった場合でもローン残高が0円になる保障も受けられます。いざという時の安心感も、連帯債務の大きな魅力です!

他の金融機関を検討する

上記4つの対処法がむずかしい場合は、視野を広げて他の金融機関にも目を向けてみましょう。

三井住友銀行で通らなかったからといって、他の銀行でもダメとは限りません。金融機関ごとに審査基準は異なるので、比較してみるのも有効ですよ。

- 地方銀行や信用金庫で、対面相談を受ける

- フラット35など、審査が比較的ゆるやかなローンを検討する

- ネット銀行も候補に入れて、比較する金融機関を増やす

たとえばフラット35では、返済負担率基準が30%~35%とされており、なおかつ長期固定金利で組める安心感もあります。

自分の状況に合ったローンを探せば、マイホームへの道はまだ開けていますよ!

「三井住友で落ちたから無理」と思わずに、他行のローン商品も積極的にチェックしてみましょう。あなたに合った選択肢が、きっと見つかります!

まとめ:三井住友銀行の審査基準を押さえて、住宅ローンの準備を万全にしよう

この記事では、三井住友銀行の住宅ローン審査基準や、審査に落ちたときの対処法について詳しく解説してきました。

- 三井住友銀行の審査は「厳しくない」が、大きな不安要素があると通過は難しい

- 年齢、返済負担、信用情報、健康状態、担保評価が総合的に審査される

- 審査に落ちても、借入条件やタイミングを見直すことで再チャレンジできる

はじめてのローン審査だと「審査に落ちたらどうしよう……」と不安になりやすいもの。

ですが、審査内容と自分の状況を照らし合わせて事前に対策を取っておけば、三井住友銀行の審査通過は難しくありませんよ!

マイホーム購入は、人生でも最大のイベントのひとつ。だからこそ、しっかり準備し納得できるプランを立てて、審査に臨みましょう!

メガバンクの審査は厳しそうというイメージだけで候補から外すのは、もったいないですよね。

きちんと準備しておけば、決してハードルは高くないですよ!