マイホームを購入する際は、基本的には住宅ローンを借りるため、多くの金融機関を調べていると思います。

その中で、3メガバンクに次いで規模が大きく信頼性も高い三井住友信託銀行は、候補の1つに上がってくるでしょう。

この記事では、実際に住宅ローンを借りてマイホームを購入した私が「三井住友信託銀行の住宅ローンの審査項目」を解説。メリット・デメリットや審査に通らない場合の代替案を紹介します。

三井住友信託の住宅ローンを検討している人だけでなく、マイホーム購入を考えている人にとって役立つ記事となっているため、最後まで読んでください。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

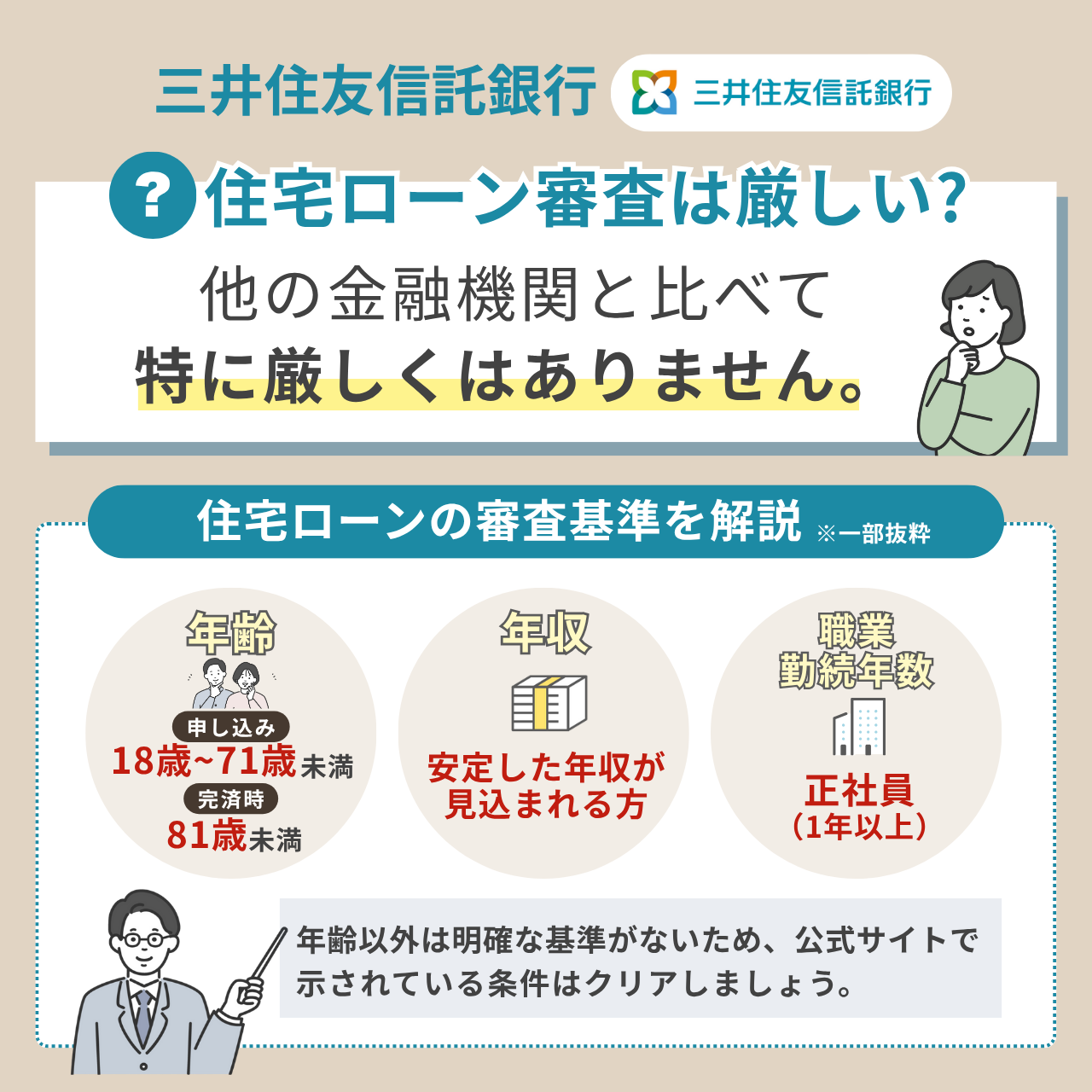

三井住友信託銀行の住宅ローン審査は厳しい?審査基準を解説

三井住友信託銀行の住宅ローン審査は、他の金融機関と比較して特別厳しいわけではありません。

実際に、公式サイトで明確に記載されている審査項目は以下の3つのみです。

- ①申込時と完済時の年齢

- ②団信への加入義務

- ③指定の保証会社の保証を受けられる

一方で、「審査基準が厳しい」という声があるのも事実です。その理由は大きく2つ考えられます。

- 明記されていない条件(雇用形態や勤続年数、担保物件の価値)が厳しく審査に通らない可能性がある

- 審査に通過しても、金利優遇の対象外となり適用金利が高くなるリスクがある

最低限、公式サイトで明言されている条件をクリアした上で、住宅ローンの返済負担額を一般的な水準に抑えることがローン審査通過のポイントです。

三井住友信託銀行の住宅ローンの審査項目

三井住友信託銀行の住宅ローンの審査項目は大きく7つ挙げられます。

| 三井住友信託銀行の住宅ローンの審査項目 | |

|---|---|

| 年齢 | 申込時に18~71歳未満 完済時に満81歳未満 |

| 年収と返済負担率 | 返済期間中安定した年収が見込まれる方 |

| 勤務年数 | 明確な勤続年数の記載なし |

| 雇用形態 | 正社員が基本 |

| 信用情報 | カードの延滞や債務整理などがない |

| 健康状態 | 団信への加入が必須 |

| 物件価値 | (明確な基準はないが)物件価値の低い状態やエリアでないこと |

1つずつ解説していきます。

審査項目①:申込者の年齢

三井住友信託銀行で住宅ローンを借りる場合、年齢が審査項目となります。

- 申込時の年齢が満18歳以上~満71歳未満

- 完済時の年齢が満81歳未満

ローン申込時の年齢は満71歳未満で、完済時の年齢は満81歳までとなっています。

申込時の年齢が上がってしまうほど、借入期間を長く取れなくなるため、注意が必要です。

審査項目②:年収

次に、申込者の年収も審査項目として含まれています。なぜなら、融資する側の金融機関も確実に返済してもらわなければならないからです。

ただし、三井住友信託銀行公式サイトでは「ご返済期間中安定した年収が見込まれる方」と記載があるだけで、明確な年収基準は設定されていません。

年収にもよりますが、一般的に住宅ローンの返済負担率は年収の20~30%と望ましいとされています。

年間返済額 ÷ 年収 × 100 = 返済比率(%)

・年収:500万円

・月々の住宅ローン返済額:10万円

・年間返済額:10万円 × 12ヶ月 = 120万円

・年間返済額120万円 ÷ 年収500万円 × 100 = 返済比率24%

一般的な返済比率は30~35%以内が基準

実際に、三井住友信託銀行公式サイトでも「年間で税込年収の20~35%が目安」との記載があります。最低限、この基準はクリアしておいた方が良いでしょう。

住宅ローンは何十年間も返済し続けないといけません。そのため、返済負担率の上限まで借りるのではなく、無理なく返済できる金額の範囲内で借りるようにしましょう。

審査項目③:勤務年数

勤務先への勤続年数も重要な審査項目と考えられています。

私は転職直後にマイホームを購入しましたが、転職直後だとそもそも審査を受けられない金融機関もありました。

三井住友信託銀行の公式サイトでは、明確な勤続年数は述べられていません。しかし、よくある質問で以下の通り回答されています。

Q:転職したばかりですが、住宅ローンは申し込みできますか

A:勤続年数はもちろん転職後のご収入なども考慮して審査を行いますので、詳しくは、住宅ローンお取扱店までご相談ください。引用元:三井住友信託銀行

三井住友信託銀行に限らず、住宅ローンを借りる際は勤務年数は確認されると考えておきましょう。

審査項目④:雇用形態

公式サイトで明言はされていませんが、雇用形態も審査対象となると考えられます。

三井住友信託銀行の住宅ローンは、基本的に勤続年数1年以上の正社員がターゲットのローンです。さらに、公務員や上場企業に1年以上勤務していると、審査が有利になる可能性が高いです。

一方で中小企業や個人事業主が融資を受けようとすると、収入の不安定さなどの理由により審査が厳しくなりやすいと言われています。

審査項目⑤:信用情報

住宅ローンを借りる際は、信用情報が重要な審査項目となります。

住宅ローンの仮申込みがあると、金融機関は申請者の信用情報を確認します。もし、以下に当てはまっている場合は、審査通過が困難になるでしょう。

- カード支払いの延滞

- 債務整理

- 他社の借入残債がある

住宅ローンを借りる上で、信用情報に傷がついていないことは大前提となります。

審査項目⑥:健康状態

三井住友信託銀行の住宅ローンを借りる上で、健康状態も審査基準となります。

理由は、団信(団体信用保険)への加入が必須だからです。

健康上の問題があり団信に加入できないと、住宅ローンの契約自体ができない可能性が高いです。

住宅ローンを借りるために団信が必須という会社は多いです。私もがん団信に加入しています。

審査項目⑦:融資する物件の価値

住宅ローンの審査項目として、融資して購入する物件の価値がチェックされます。

なぜなら金融機関は、住宅ローンを融資する際に物件を担保にするからです。物件の価値が低い場合は融資ができないのです。

以下物件の場合、住宅ローンの審査には通りづらいと言われています。

- 旗竿地の物件

- 再建築不可の物件

- 法定耐用年数を過ぎた築年数の古い物件

購入する物件の価値は、住宅ローンの審査を通過する上で重要な要素となります。

私がマイホームを購入した際は、特定のエリアを融資の対象外としている金融機関もありました。

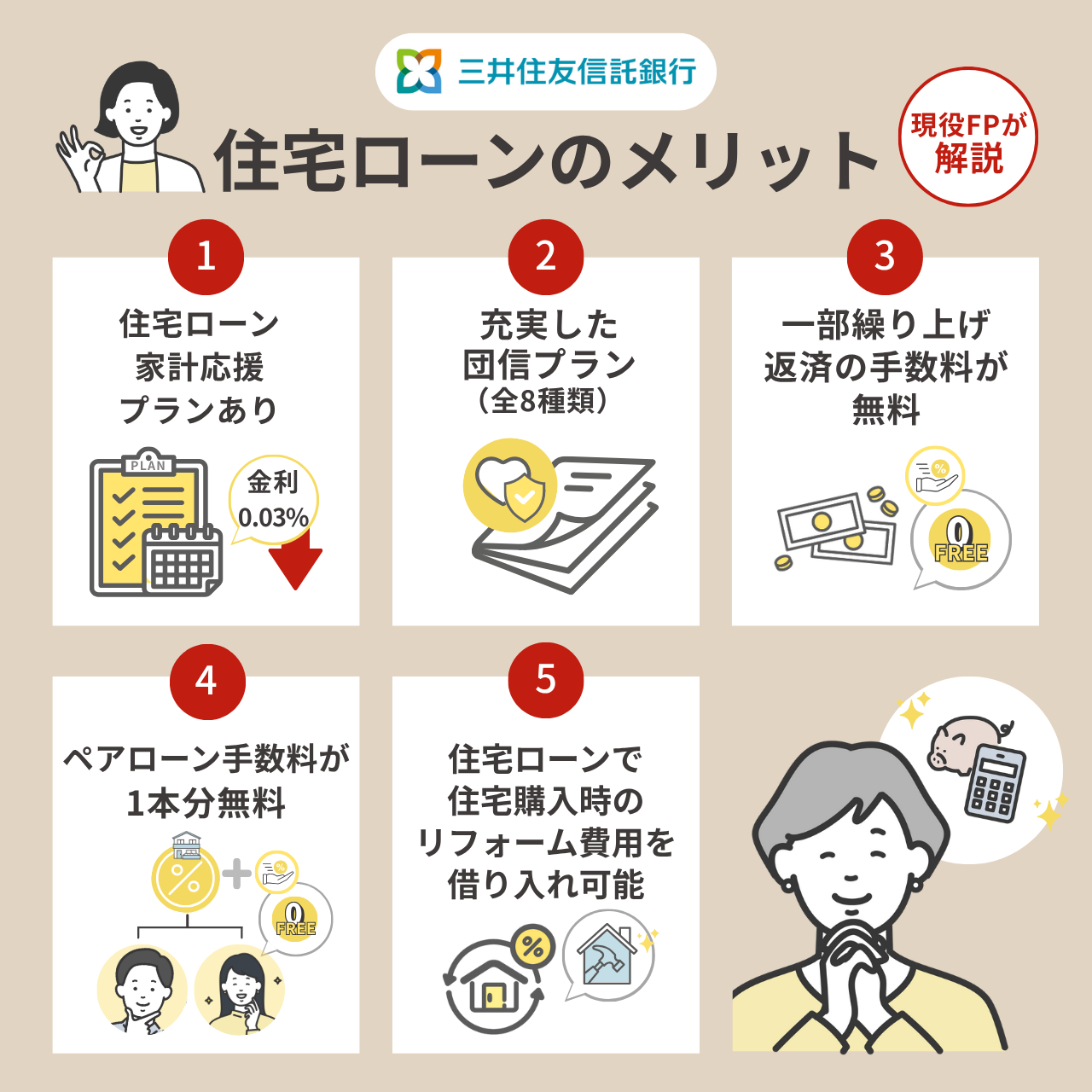

三井住友信託銀行の住宅ローンのメリット5個

ここからは、三井住友信託銀行の住宅ローンのメリットを5つ紹介していきます。

住宅ローン家計応援プランで金利が0.03%低下

三井住友信託銀行の住宅ローンのメリットの1つ目は、「0.03%低下する金利プラン」です。

以下のいずれかに申し込むと、0.03%の金利優遇が適用されます。

- ①投資信託自動購入プラン

- ②家計応援プラン専用定期預金プラン

- ③三井住友信託ダイナーズクラブカード

例えば変動金利が0.73%の場合、0.7%まで金利が下がります。

具体例として、「借入金額5,000万円、借入期間35年、ボーナス払いなし」の条件で金利が0.03%下がると、どれくらい返済金額が抑えられるのかを計算してみました。

| 金利 | 利息 |

|---|---|

| 0.73% | 6,674,151円 |

| 0.7% | 6,389,153円 |

金利がたったの0.03%下がるだけで、利息は約28万5千円も抑えられることが分かりました。

金利が優遇されることは三井住友信託銀行で住宅ローンを借りるメリットです。

全8種類の充実した団信プラン

三井住友信託銀行の住宅ローンは団信のプランが充実しています。

- ①通常の団信

- ②全入院保障付八大疾病保障(充実プラン)特約50%給付型

- ③全入院保障付八大疾病保障(充実プラン)特約100%給付型

- ④八大疾病保障(ライトプラン)特約50%給付型

- ⑤八大疾病保障(ライトプラン)特約100%給付型

- ⑥八大疾病保障(ガン診断一時金付)特約50%給付型

- ⑦八大疾病保障(ガン診断一時金付)特約100%給付型

- ⑧自然災害保障特約

しかも、通常の団信は金利上乗せ不要で加入できます。

その他の保障特約に加入するには金利上乗せが必要ですが、万が一のことがあった場合の安心材料として加入する人が多くいます。

実際に、私もがん団信に加入したことで、がん保険を解約しました。考え方次第ですが、団信が適用されることで生命保険料を抑えることも可能です。

一部繰り上げ返済の手数料が無料

住宅ローンの繰り上げ返済をする際は、手数料が発生することも少なくありません。

しかし、三井住友信託銀行の場合、インターネットバンキングから一部繰り上げ返済を行うと手数料が無料となります。

返済方法は以下の2つの方法から選択可能です。

| 返済方法 | 内容 | メリット |

|---|---|---|

| 期間短縮方式 | 返済額は変えずに返済期間を短縮する | 利息軽減 |

| 返済額変更方式 | 返済期間は変えずに、毎月の返済額を減らす | 家計の負担軽減 |

ただし、住宅ローンを借りると最初の13年間は住宅ローン減税で控除されます。

そのため、個人的には無理に繰り上げ返済する必要はないと考えています。

ちなみに三井住友信託銀行で全額繰り上げ返済を実施する場合は、インターネットでの手続きはできず、書面での手続きになります。手数料が22,000円(税込み)かかります。

ペアローンを借りると手数料が1本分無料

通常ペアローンを申し込むと2件分の手数料が発生しますが、三井住友信託銀行でペアローンを申し込むと1本分の取引手数料が無料となります。

ペアローンとは、住宅を購入する際に、夫婦や親子など2人が別々に住宅ローンを契約する方法のこと。

ペアローンを借りるメリットは以下の通りです。

- 借入可能額が大きくなる

- 2人とも住宅ローン控除を適用できる

ただし、1本分の取引手数料が無料となるのは、「親子もしくは夫婦でペアローンを申し込む場合」に限られます。

住宅購入時のリフォーム費用を住宅ローンで借入可能

三井住友信託銀行には、住宅購入時のリフォーム費用も借入可能な「withリフォーム住宅ローン」という商品があります。

- 住宅価格の150%まで借入可能

- リフォーム資金も住宅ローンと同様の金利が適用

- リフォーム期間中は金利のみの返済が可能

Withリフォーム住宅ローンなら、住宅購入資金とリフォーム資金をまとめて契約できるため、手続きや契約の簡素化が可能です。

部分的なリフォームからフルリフォームまで対応できるため、中古住宅を購入してリフォームを検討されている方は、ぜひ検討してみてはいかがでしょうか。

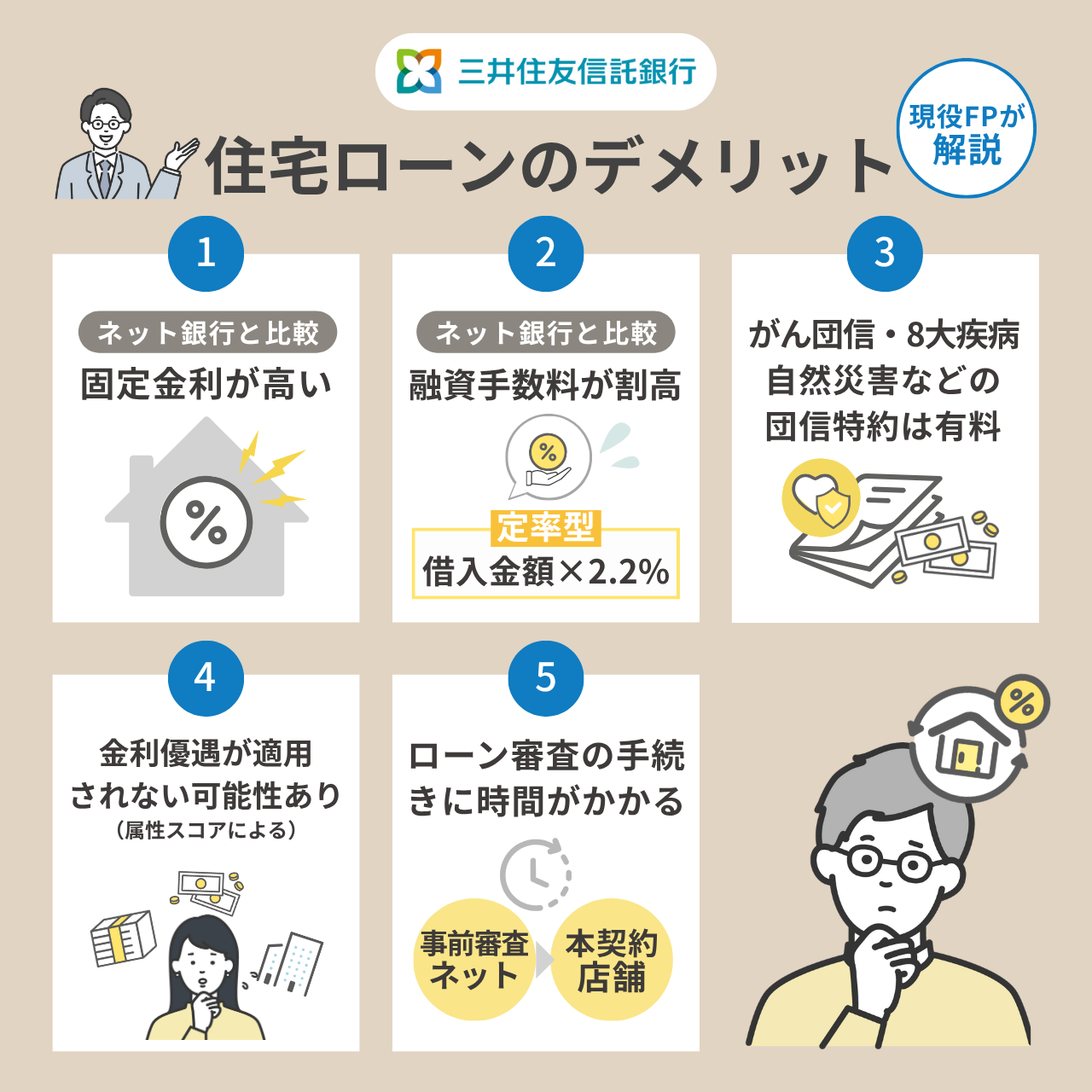

三井住友信託銀行の住宅ローンのデメリット5個

次に、三井住友信託銀行で住宅ローンを借りるデメリットを5つ紹介します。

ネット銀行と比較すると固定金利が高い

三井住友信託銀行の住宅ローン金利は、ネット銀行と比較すると固定金利が高い傾向にあります。

他の金融機関の住宅ローンの金利を表にまとめました。

| 銀行 | 変動金利 | 固定10年金利 |

|---|---|---|

| 三井住友信託銀行 | 0.73%~ | 1.865% |

| イオン銀行 | 0.78%~ | 1.39% |

| PayPay銀行 | 0.78%~ | 1.38% |

| auじぶん銀行 | 0.73%~ | 1.45% |

表からもわかる通り、三井住友信託銀行とネット銀行を比較すると変動金利は低く、固定金利は高いことが分かります。

実際に、三井住友信託銀行とPayPay銀行で、固定10年金利を借りた際の月額の返済額は以下の通りです。

| 金融機関 | 金利 | 毎月の返済額 |

|---|---|---|

| 三井住友信託銀行 | 1.865% | 162,188円 |

| PayPay銀行 | 1.38% | 150,170円 |

毎月の返済金額が大きくなるため、固定金利で借りたい人は、三井住友信託銀行は避けた方がいいかもしれません。

反対に変動金利で住宅ローンを借りる予定の人は、三井住友信託銀行を検討するとよいでしょう。

ネット銀行と比較して融資手数料が割高

住宅ローンの融資手数料には、定率型と定額型があります。

| 定率型とは | 借入金額に応じて、ローン取扱手数料が「◯%」と割合で決まる方式 |

|---|---|

| 定額型とは | 入金額に関係なく、ローン取扱手数料が一定額に固定されている方式 |

三井住友信託銀行の融資手数料は定率型のため、ネット銀行と比較して高額となるケースがあります。

三井住友銀行とネット銀行の融資手数料を表にまとめました。

| 金融機関 | 融資手数料 |

|---|---|

| 三井住友信託銀行 | 借入金額×2.2%(定率型) |

| ソニー銀行 | 44,000円(定額型) |

| イオン銀行 | 110,000円(定額型) |

| 楽天銀行 | 330,000円(定額型) |

三井住友信託銀行の融資手数料は、借入金額×2.2%の定率型です。

融資手数料の例を計算してみました。

- 借入金額2,000万円:手数料44万円

- 借入金額3,000万円:手数料66万円

- 借入金額4,000万円:手数料88万円

- 借入金額5,000万円:手数料110万円

住宅ローンの借入金額は大きくなりがちなため、定額型の銀行と比較すると手数料が高くなる傾向にあります。

また、融資手数料はローン契約時に支払うのが一般的なので、初期費用の負担が多くなります。

金利を上乗せすれば保証料が0円になりますが、月々の返済負担が大きくなるため、よく検討して判断しましょう。

がん団信・8大疾病・自然災害などの団信特約は有料

三井住友信託銀行は団信のプランは充実していますが、8大疾病や自然災害の特約を付与する場合は、金利の上乗せ負担が発生します。

私が借りた住宅ローンは、がん団信50が無料で付いていました。このように金融機関によっては、がんと診断された際にローン残高が50%に減額される「がん団信50」が無料付帯となるケースがあります。

しかし三井住友信託銀行では、50%保障のがん団信はありません。100%保障のがん団信は用意されており、加入するには金利上乗せが必要です。

団信の無料・有料範囲を以下にまとめました。

| 無料の一般団信 | 金利上乗せの団信 |

|---|---|

| ・死亡 ・高度障害 |

・8大疾病(がん含む) ・自然災害 |

加入できる団信のプランは、申込時の年齢や金利の上乗せ率によって異なります。

| 団信の種類 | 41歳未満 | 41歳以上46歳未満 | 46歳以上56歳未満 |

|---|---|---|---|

| がん保障(100%保障) | 年0.1% | 取り扱いなし | 取り扱いなし |

| 8大疾病保障 | 年0.2% | 年0.2% | 年0.2% |

| 8大疾病保障ワイド | 年0.3% | 年0.3% | 年0.4% |

| 自然災害保障特約 | 年0.1% | 年0.1% | 年0.1% |

41歳未満の場合、100%保障のがん団信は金利上乗せ0.1%です。上乗せ幅としては、標準的と言えます。

41歳以上の場合は、がん団信に加入できません。がん保障を含んだ8大疾病保障に加入することになります。

無料付帯の団信だけでローンを組みたい人にとって、三井住友信託銀行の団信はやや柔軟性に欠けるかもしれません。

属性スコアによっては金利優遇が適用されない可能性がある

三井住友信託銀行では、属性スコアによっては金利優遇が適用されないかもしれません。

属性スコアが低いと、返済可能性が低いと判断されて審査に通りづらかったり、金利優遇が適用されなかったりする可能性があります。

つまり想定していた金利よりも高くなり、月々の返済金額が高くなる可能性があります。

これは三井住友信託銀行に限らず、多くの金融機関で実施されている一般的な審査方法です。ただ、やはり想定金利より高くなる可能性があるのは注意点だと言えるので、念のため記載します。

ローン審査の手続きに時間がかかる

三井住友信託銀行のローン審査は、手続きに時間がかかるといわれています。

理由は、事前審査はネットで対応できても、本契約は店舗で行う必要があるからです。店舗は全国で146店舗ありますが、住宅ローンの取り扱いがあるのは74店舗のみです。

そのため、お住まいのエリアが、住宅ローンセンターから遠いと不便に感じるでしょう。

店舗に行かずネットだけで完結する住宅ローンもある点を踏まえると、店舗に行かなければならない三井住友信託銀行のローン契約はデメリットと言えそうです。

三井住友信託銀行の住宅ローンの評判・口コミ

ここでは、Xでの三井住友信託銀行の住宅ローンの口コミを紹介していきます。

良い評判①:他社の住宅ローンを検討している人にとっても魅力的

UFJとみずほで住宅ローンの本審査中

— トウフ (@toufu_renovate) April 15, 2024

もしガン団信入れなかったらを想定して他の銀行も物色してたら三井住友信託銀行も魅力的だった

0.33+0.2(八大疾病)-0.03(投信積立)+0.05(借入100%以上)

→0.55

他のメガバンクで住宅ローンの審査を受けている人にとっても、三井住友信託銀行の住宅ローンは金利面で魅力的なようです。

良い評判②:同性でのペアローンが可能

▽同性二人で住宅ローンが組める銀行

— まるもち (@maru_mozzi) February 5, 2020

・みずほ銀行

・三井住友信託銀行

・住信SBIネット銀行

・ソニー銀行

・楽天銀行

・滋賀銀行

・琉球銀行

・沖縄銀行

・大垣共立銀行

諸条件さえクリアできれば、他行と同じ超低金利で借りられます。ペアローンの場合は、団信が生命保険代わりにもなります🏠

三井住友信託銀行では、LGBTへの取り組みとして同性でペアローンを組むことができます。

公式サイトでは、「多様性を認め、共生できる社会環境の構築に貢献してまいります」と公表されています。

悪い評判①:借り入れ金利の上昇

三井住友信託銀行から死の宣告が届いた。3年前に住宅ローンを組んだときは変動金利0.5%程度だったのがいつの間にか0.675%になり、そして本日届いたハガキによると6月からは0.925%になるとの事。ほぼほぼ1%じゃないですか!良い時のフラット35くらいの利息になってるやん😂#住宅ローン変動金利地獄変

— 元ミストサウナLOVE (@mistsauna_LOVE) April 25, 2025

住宅ローンの金利上昇について、Xでも多くの投稿が見られます。

三井住友信託銀行の金利上昇を表にまとめました。

| 時期 | 変動金利(全期間引下げ型) |

|---|---|

| 2024年4月 | 0.33% |

| 2025年3月 | 0.48% |

| 2025年5月 | 0.73% |

ただし、三井住友信託銀行に限らず、ほぼすべての金融機関で金利は上昇しています。

そのため、金利上昇幅やその他の条件を比較しつつ、住宅ローンを借りる金融機関を選ぶようにしましょう。

三井住友信託銀行住宅ローンの審査に落ちる人の特徴

住宅ローンの審査に落ちる理由は多岐にわたりますが、基本的には審査項目に異常がある場合が多いです。

ここでは、審査に落ちる人の特徴を5つ紹介します。

返済負担率が35%を超えている

返済負担率が高すぎると、住宅ローンの審査に通りません。

具体的な返済負担率は、年収によって異なりますが、以下の通りと考えられます。

| 年収 | 返済負担率 |

|---|---|

| 400万円以上 | 35%以下 |

| 400万円未満 | 30%以下 |

年収に対して借入金額が高すぎると、金融機関から返済の可能性が疑われてしまい、審査に通りづらくなります。

ペアローンや収入合算で借入上限額を大きくするのも一つの手ですが、無理なく返済できる金額に抑えるようにしましょう。

延滞や他社の借り入れが多く信用情報に問題がある

クレジットカードの延滞や他の金融機関からの借り入れが多い場合、住宅ローンの審査に通りづらくなります。

理由は、年収に対する全体の返済負担率が大きくなり、「返済可能性が怪しい」と判断されるからです。

- カード支払いの延滞

- 債務整理

- 他社の借入残債が多い

- 短期間でのクレジットカードの解約

三井住友信託銀行にかかわらず住宅ローンを借りる前に、他の借入れを返済したり使っていないカードを整理したりすることが有効です。

勤続年数が短い、または収入が不安定

転職直後で勤続期間が短かったり収入が不安定だと、住宅ローンの審査に通りづらいです。

三井住友信託銀行の場合、勤続年数が1年未満だと審査通過が難しいと言われています。また、契約社員や自営業など、雇用形態や収入が不安定な人も同様です。

私は転職直後でも、会社員で収入が安定していると判断されて住宅ローンを借りられました。金融機関によって審査結果はケースバイケースです。

もしマイホームの購入予定がある場合は、転職の時期を考えた方がよいでしょう。

健康状態に問題があり団信に加入できない

三井住友信託銀行の住宅ローンを借りる場合、死亡と高度障害の一般団信の加入が必須のため、健康上の問題があると審査に通りません。

そのため、申し込み時に重い持病や過去の病歴が原因で、住宅ローンの融資を受けられないケースもあります。

健康状態を正しく申告しないと告知義務違反となり、契約解除や保険金が支払われないこともあります。

この場合は、「ワイド団信(引受基準緩和型団信)」や「団信なし住宅ローン」を取り扱っている金融機関で住宅ローンの審査を受けるようにするのも手です。

物件の担保評価が低い

住宅ローンを借りて購入する物件の価値が低い場合、審査に通らない可能性があります。

具体的な物件条件は公表されていませんが、物件が原因で審査NGとなるケースは以下が考えられます。

- 旗竿地の物件

- 再建築不可の物件

- 法定耐用年数を過ぎた築年数の古い物件

- 現在の耐震基準に適合していない物件

この場合は、その土地の情報に詳しい地方銀行で融資を受けると審査に通る可能性もあります。

三井住友信託銀行では、評価が低い物件と判断されても、地方銀行では過去に融資実績があり融資可能と判断されるケースがあるからです。

三井住友信託銀行の住宅ローンに落ちた時の対処法

最後に、三井住友信託銀行で住宅ローンの審査に落ちた場合の対処方法を5つ紹介します。

審査落ちの理由を確認する

まずは、審査に落ちた原因を推察してください。

金融機関から審査落ちの理由を伝えられることはほとんどありません。そのため今回紹介した審査項目を参考に、原因を考えてみましょう。

- ①申込者の年齢

- ②年収と返済負担のバランス

- ③勤務状況(勤務年数と雇用形態)

- ④雇用形態

- ⑤信用情報

- ⑥健康状態

- ⑦融資する物件の価値

すぐに改善できそうな項目から対処していき、審査落ちの原因を解決していきましょう。

自己資金を増やして再申し込みを検討する

自己資金を増やせると借入金額を減らせて、返済負担率を下げられます。その結果、審査に有利になるかもしれません。

ただし、物件購入時にある程度の貯金が必要になる点に注意が必要です。マイホームを購入すると、引っ越し代や家具・家電の購入で多額の金額が発生します。それに加えて、住宅購入費の自己資金に回す余力が求められます。

ちなみに私は物件購入以外の費用で100万円ほどかかりました。

自己資金を支払った後の生活に影響が出ない範囲で、住宅購入費に充てられないかを検討するのも有効な手段です。

借入希望額を見直す

住宅ローンを借りる際は返済負担率を見られるため、借入希望額を減らすことで審査に通過できるかもしれません。

借入希望額を減らすと、返済負担率を下げられます。

- ①購入物件の価格を見直す

- ②借入期間を延ばして毎月の返済金額を減らす

購入希望物件をより価格の低い物件にすることで、年収の30~35%に返済負担を抑えられるかもしれません。

また、借入期間を延ばすと毎月の返済金額が軽減されます。三井住友信託銀行では、返済期間を最長40年まで設定可能です。

「借入金額5,000万円、金利0.73%、ボーナス払いなし」の条件で、借入期間が35年と40年の場合で毎月の返済金額を比較してみました。

| 借入期間 | 毎月の返済金額 |

|---|---|

| 35年 | 134,938円 |

| 40年 | 120,145円 |

毎月14,000円ほど、年間で177,516円も返済金額を減らせるため、もしかしたら審査に通る可能性が出てくるかもしれません。

ペアローン・収入合算で返済負担率を下げる

借入金額や返済負担率が原因審査に落ちた場合は、ペアローンや収入合算を検討するのも一つの手です。 ペアローンや収入合算を利用すると、合計年収が増えて借入金額に対する返済負担率が下がるという理屈です。

またペアローンも収入合算で、借入上限額を大きくすることも可能です。

それぞれの申し込み方法の違いは以下の表の通りです。

| 項目 | ペアローン | 収入合算 |

|---|---|---|

| 借入可能額 | 2人の収入をもとに個別で計算 | 2人の収入を合計して計算 |

| 手数料 | 2本分 | 1本分 |

| 契約者 | 別々 | 主債務者と連帯保証人 |

| ローン控除 | 契約者毎に適応 | 主債務者のみ適応 |

借入可能額を増やす方法として有効な手段のため、検討してみるとよいでしょう。

他の金融機関の活用を検討する

三井住友信託銀行で審査に通らなくても、別の金融機関で申し込むと審査通過する可能性があります。

私のように、転職直後でも審査に通過する金融機関もあります。審査基準やどの項目を重視するかは金融機関によって異なります。

- 地方銀行

- 信用金庫

- フラット35

地方銀行や信用金庫の場合、柔軟に審査してもらえる傾向が強いです。また、フラット35は勤続年数の要件がないため、審査に通りやすくなるでしょう。

ただし、金利が高くなったり団信の適用範囲が縮小したりする可能性があるため、借り入れ条件は必ず確認しましょう。

まとめ:メリットを活用して三井住友信託銀行で住宅ローンを借りよう

この記事では、三井住友信託銀行の住宅ローンの審査基準と、メリット・デメリットを紹介しました。

- メリット:条件を満たすと金利が優遇されたり、団信のプランが充実していること

- デメリット:融資手数料が高く、団信の特約を付けると金利が上がること

日本銀行の方針からも、今後も金利の上昇傾向が続くと考えています。そのため、優遇プランを活用して、少しでも金利を抑えて住宅ローンを借りることをおすすめします。

購入時のリフォーム費用を借りることができ、一部繰り上げ返済の手数料も無料となるため三井住友信託銀行の住宅ローンを検討してはいかがでしょうか。

私は別の金融機関で住宅ローンを借りてますが、返済負担率は25%でした。