三菱UFJ銀行の住宅ローン審査について「厳しいのでは?」「もし落ちたらどうしよう……」と不安に感じていませんか。

結論としては、三菱UFJ銀行の住宅ローン審査はやや厳しめと言えます。

この記事では、気になる審査の難易度、具体的な基準、落ちやすいケース、そして万が一の時の対処法まで詳しく解説します。

審査のポイントを押さえ、マイホームという大きな夢の実現に向けて万全の準備を整えるためにお役立てください。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

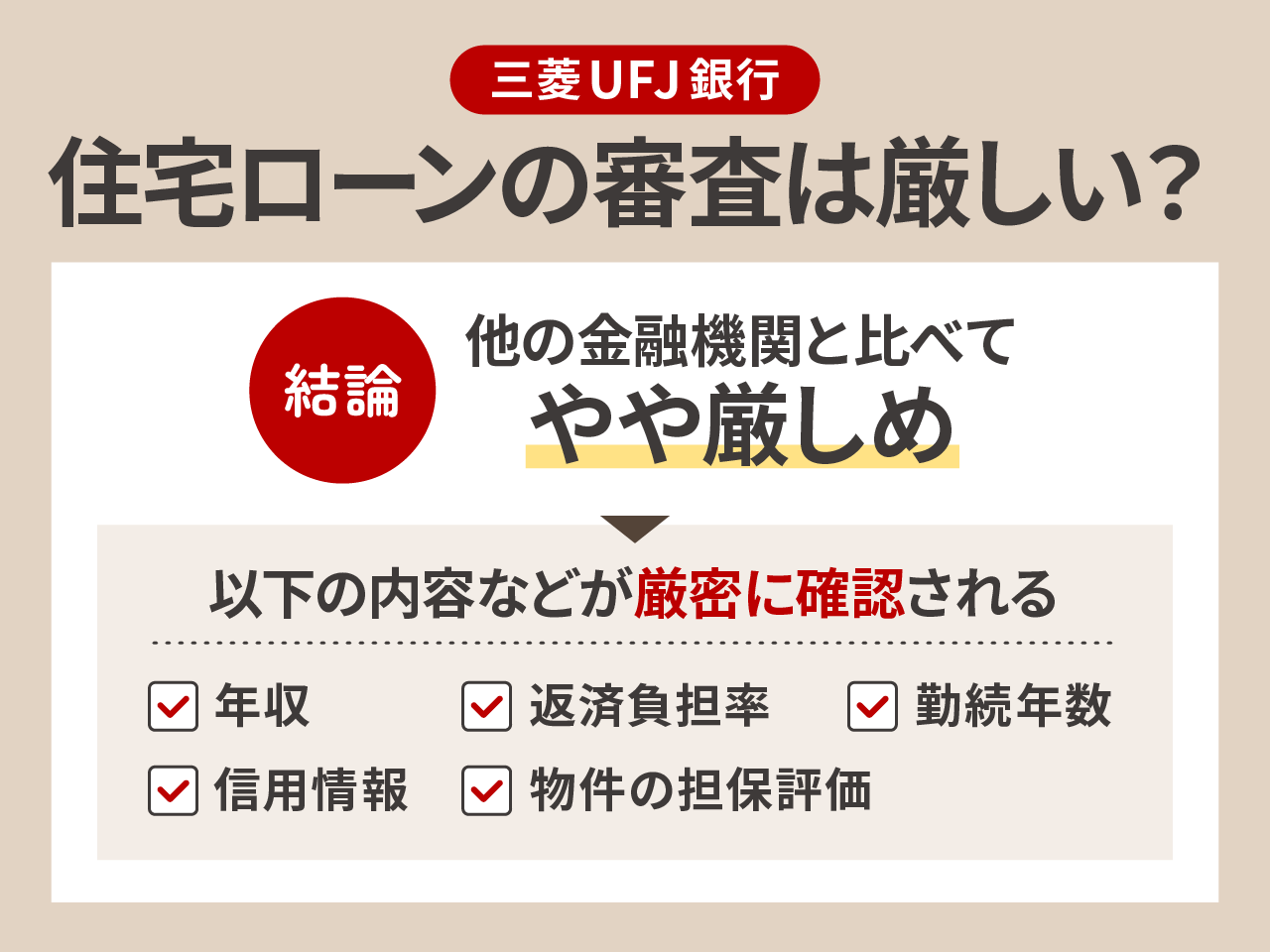

三菱UFJ銀行の住宅ローン審査は厳しい?審査基準を解説

三菱UFJ銀行の住宅ローン審査は、他の金融機関と比べてもやや厳しめといえます。

年収や返済負担率、勤続年数、信用情報、物件の担保評価などが厳密に確認されるため、事前準備が不十分だと通過は難しい傾向があります。

また地方銀行や信用金庫などに比べると、やはり都市銀行は、その中でもメガバンクは厳しめの審査を実施していると言えるでしょう。

審査項目を確認し、しっかり準備をして審査に望むことをおすすめします。

このほか三菱UFJ銀行の住宅ローンのデメリットも合わせてご確認ください。金利や手数料の高さなどについて解説しています。

三菱UFJ銀行の住宅ローンの審査項目

三菱UFJ銀行の住宅ローン審査では、申込者の「返済能力」と「物件の担保価値」の両面から総合的に評価されます。

特に、大手銀行ということもあり、やや厳しめの審査基準が設けられている印象です。

| 三菱UFJ銀行の住宅ローンの審査項目 | |

|---|---|

| 年齢 | 借入時:満18歳以上満70歳の誕生日まで 完済時:80歳の誕生日まで |

| 収入 | 記載なし |

| 勤務年数 | 記載なし |

| 団体信用生命保険(団信)への加入 | 三菱UFJ銀行指定の団信への加入が必須 |

| 対象物件 | ・自身が住む住宅の建築・購入・増改築資金 ・住宅ローンの借換資金・借り換えに伴う諸費用 ・住み替えの際の既存住宅売却に伴う既存住宅ローンの返済資金 |

| 借入金額 | 500万円以上2億円以内(10万円単位) |

| 借入期間 | 2年以上35年以内(1年単位) |

| その他 | ・日本国籍の方、または永住許可を受けている外国籍の方 |

この章では、具体的にどのような項目が審査対象となるのかをわかりやすく解説していきます。

審査をスムーズに通過するためにも、それぞれの項目のチェックポイントを押さえておきましょう。

完済時年齢・借入時年齢

三菱UFJ銀行の住宅ローンでは、借入時に満18歳以上満70歳の誕生日まで、ご完済時には満80歳の誕生日までであることが条件とされています。

- 借入時:満18歳以上満70歳の誕生日まで

- 完済時:満80歳の誕生日まで

この水準は、他の金融機関と比較しても一般的な範囲と言えるでしょう。住宅ローンは長期のご返済が前提となるため、年齢は審査において重要な項目の一つです。

若い世代、特に30代から40代の人は大きな問題なく審査に進めるケースが見受けられます。一方で、50代以降になると、退職後の収入計画や返済期間の設定について、より慎重な審査が行われる傾向にあります。

また、年齢が高くなると借入可能な期間が短くなるため、毎月の返済額が増加する可能性も考慮する必要があるでしょう。場合によっては、物件のグレードを見直したり、価格を抑えた物件を選択したりする必要が出てくるかもしれません。

一概に高齢だから不利、若いから有利ということではありませんが、住宅ローンを利用する時は、ご自身の年齢や収入、貯蓄などを総合的に考慮した返済計画を立てることが肝要です。

年収

三菱UFJ銀行に限らず、住宅ローン審査において年収は非常に重要な要素です。

具体的な年収基準は公開されていませんが、安定した継続収入があることが大前提となります。

三菱UFJ銀行では「年収400万円が一つの目安」と言われることもありますが、これはあくまで一般に流通している目安に過ぎず、公式情報ではありません。

返済負担率

重要なのは、年収と借入希望額とのバランス、そして「返済負担率」です。

返済負担率とは、年収に占める年間のローン返済額の割合を指し、一般的には25~35%以内が望ましいとされています。

- 年収:公式情報はないが、年収400万円が一つの目安と言われることがある

- 返済負担率:公式情報はないが、一般的には25~35%以内が望ましい

たとえば、年収500万円で返済負担率を30%とする場合、年間返済額は150万円、月々では約12.5万円が上限の目安になります。この範囲内で無理のない借入計画を立てることが肝心です。

住宅金融支援機構が実施した「住宅ローン利用者調査(2023年10月)」によると、金利タイプ別の返済負担率の分布は以下の通りです。

実際には、どの金利タイプでも「返済負担率15%超20%以内」が最も多く、利用者の多くが余裕を持った資金計画を立てていることがわかります。

| 返済負担率 | 変動型 | 固定期間選択型 | 全期間固定型 |

|---|---|---|---|

| 10%以内 | 10.9% | 9.5% | 13.0% |

| 10%超15%以内 | 21.4% | 23.0% | 15.7% |

| 15%超20%以内 | 25.0% | 23.7% | 22.2% |

| 20%超25%以内 | 20.2% | 20.2% | 15.7% |

| 25%超30%以内 | 9.8% | 10.6% | 14.8% |

| 30%超35%以内 | 7.4% | 5.8% | 9.3% |

| 35%超40%以内 | 4.0% | 4.0% | 5.6% |

| 40%超 | 1.6% | 1.8% | 3.7% |

長引くインフレや将来の年金不安など、生活コストの上昇を意識している人が増えている影響もあるでしょう。

住宅ローンは「審査に通れば終わり」ではありません。「借りられる金額」と「無理なく返せる金額」は必ずしも一致しないことを理解しておく必要があります。

勤続年数

三菱UFJ銀行の住宅ローン審査において、勤続年数や雇用形態は収入の安定性を判断する重要な材料です。

公式に明確な基準は設けられていないものの、一般的には勤続1年以上、可能であれば3年以上が審査で有利とされる傾向があります。

雇用形態

雇用形態によっても審査の評価は異なります。

正社員は、収入の安定性が高く評価されやすいため有利とされる一方で、契約社員や派遣社員、自営業、フリーランスといった雇用形態の場合は、審査がやや厳しくなる傾向があります。

- 勤続年数:公式情報はないが、一般的には勤続1年以上、可能であれば3年以上が審査で有利とされる傾向

- 雇用形態:公式情報はないが、正社員は収入の安定性が高く評価されやすいため有利

ただし、近年では多様な働き方が認知されつつあり、収入の実績や将来性を客観的に示すことができれば、不利になるとは限りません。

重要なのは、形式的な勤続年数だけでなく、安定した収入が見込めることを、いかに合理的に証明できるかです。

物件の担保評価

住宅ローンは、購入する物件を担保にお金を借りる仕組みです。そのため、物件の担保評価は重要な審査項目となります。

銀行は、万が一返済が滞った場合に備え、物件を売却して融資した資金を回収する必要があるため、物件の価値を慎重に評価します。

担保評価は、土地の価格、建物の構造や築年数、周辺環境など、さまざまな要素を総合的に判断して行われます。

たとえば、築年数が古い物件、再建築不可の物件、極端に利便性の低い場所にある物件などは、担保評価が低くなる可能性があります。

- 土地の価格、建物の構造や築年数、周辺環境など、さまざまな要素を総合的に判断

- 築年数が古い物件、再建築不可の物件、極端に利便性の低い場所にある物件などは、担保評価が低くなる可能性

担保評価が希望する融資額に対して不足していると指摘された場合には、自己資金を増やすか、より担保評価の高い物件への変更が求められることになるでしょう。

物件選びの段階から担保評価を意識しておくことは、住宅ローン審査をスムーズに進めるための重要なポイントの一つです。

個人信用情報

個人信用情報とは、これまでのクレジットカードの利用履歴や各種ローンの返済状況などが記録されている情報です。住宅ローンの審査では、この個人信用情報が必ず確認されます。

過去に返済の遅延や延滞、債務整理などの履歴がある場合、審査に通過することは非常に難しくなります。たとえ少額であっても支払いの遅延は信用情報に傷をつける可能性があるため、十分注意しましょう。

- クレジットカードやローンの返済履歴

- 返済の遅延や延滞

- 債務整理(自己破産・個人再生など)の履歴

- 携帯電話の機種代金の分割払い

- 奨学金の返済 など

見落とされがちですが、携帯電話の機種代金の分割払いや奨学金の返済なども信用情報に含まれます。

自分では気づかないうちに延滞しているケースもあるため、不安がある人は事前に信用情報機関へ情報開示請求を行うことをおすすめします。

健康状態(団体信用生命保険の加入)

三菱UFJ銀行の住宅ローンでは、原則として団体信用生命保険(以降、団信)への加入が必須となります。

そのため、健康状態も審査の対象となります。

団信の加入審査では、過去の病歴や現在の健康状態について告知しなければなりません。持病がある場合や、過去に大きな病気をしたことがある場合は、団信に加入できない可能性があります。

三菱UFJ銀行の住宅ローンは、団信への加入が必須です。そのため健康状態が原因で団信に加入できなければ、住宅ローンは利用できません。

三菱UFJ銀行住宅ローンの審査に落ちる人の特徴

住宅ローンの審査に落ちる理由は人それぞれですが、実際に落ちた人にはいくつか共通した特徴があります。

ここでは、三菱UFJ銀行の住宅ローン審査で否決されやすい人のパターンを紹介します。これから申し込もうと考えている人は、自分に当てはまる項目がないかチェックしてみてください。

過度な借入希望額を設定している人

収入に対して借入希望額が高すぎると、返済負担が重くなり、住宅ローンの審査に落ちる可能性が高まります。

特に頭金が少ない場合や、「銀行が貸してくれるだろう」と高額物件ばかりを検討するスタンスでいる場合は要注意です。

審査では返済負担率が重視され、一般的な目安は25~35%程度とされています。これを超える借入は返済能力に疑問を持たれ、審査落ちの原因になります。

他社借入が多い人

クレジットカードのリボ払いやキャッシング、車のローンなど、他社からの借入が多い人は、返済能力に不安があると判断され、住宅ローンの審査に不利となります。

毎月の返済額が多いほど、銀行は「新たな返済に耐えられないのでは」と警戒するためです。

また、過去に延滞や債務整理(自己破産・個人再生など)の履歴がある場合や、短期間に複数のローン申込をしている、いわゆる「申し込みブラック」と呼ばれる状態も、審査に悪影響を与える要因の一つといえます。

大手銀行ほど信用情報を厳しく確認する傾向があるため、過去の金融トラブルの履歴には十分な注意が必要です。

健康状態に問題があり団信に加入できない人

三菱UFJ銀行の住宅ローンでは、原則として団信への加入が必須となっており、健康状態が理由で団信に加入できない場合、利用できません。

高血圧、糖尿病、うつ病などの持病がある場合や、過去にがんなどの大きな病気を経験したことがある場合、団信の審査基準によっては加入が難しいケースがあります。

勤続年数が極端に短い人

住宅ローンは長期返済が前提のため、三菱UFJ銀行をはじめとする金融機関では、申込者の収入の安定性が重視されます。

そのため、勤続年数が短かったり、収入が不安定であったりする場合、審査で不利になる傾向があります。

たとえば、転職直後で勤続1年未満の場合や、歩合制・フリーランス・自営業などで収入に波がある人は、銀行側から返済能力に不安があると判断されやすくなります。

特に大手銀行では勤続3年以上が目安とされることが多く、三菱UFJ銀行も同様の基準である可能性が高いと考えられます。

物件の担保評価が低い、または問題がある人

住宅ローンは、購入する物件を担保にして融資を受けるものです。そのため、物件の担保評価額が借入希望額に対して著しく低い場合や、物件自体に法的な問題がある場合は、審査に通らないことがあります。

たとえば、築年数が非常に古い木造住宅で耐震性に問題がある、接道義務を果たしていない再建築不可の物件、過去に事故があった物件などは、担保価値が低いと判断されがちです。

- 築年数が古い木造住宅で耐震性に問題がある

- 接道義務を果たしていない再建築不可の物件

- 過去に事故があった物件 など

また、借地権付きの物件で地主の承諾が得られない場合なども、審査が難航する原因となります。

仮に住宅ローンの承認を受けられたとしても、こうした物件は火災保険への加入が難しく、未加入で放置した結果、自然災害による損失を自己負担しなければならないといったリスクもあります。

将来的に売却しにくいといったデメリットもあるため、物件選びの段階から慎重に検討することが重要です。

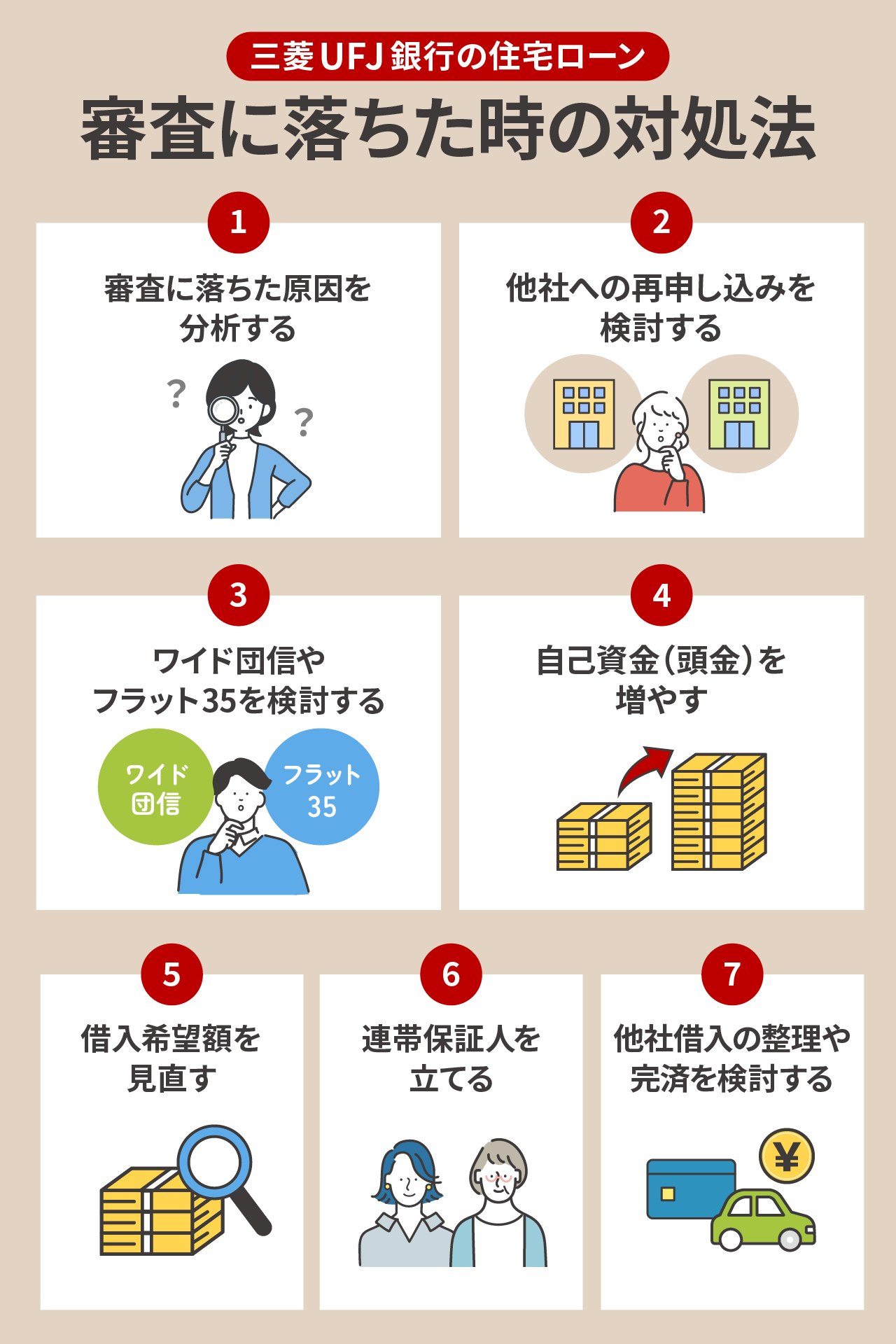

三菱UFJ銀行の住宅ローンに落ちた時の対処法

もし三菱UFJ銀行の住宅ローン審査に落ちてしまったとしても、そこで諦める必要はありません。

むしろ、落ちた原因を正しく分析し、改善できる点を把握すれば、次の挑戦で通過できる可能性もあります。

この章では、審査に落ちた後に取るべき具体的な対処法を解説します。住宅購入を成功させるために、冷静に現状を見直し、再チャレンジに備えていきましょう。

審査に落ちた原因を分析する

まず最も重要なのは、なぜ審査に落ちたのか、その原因を可能な範囲で分析することです。

金融機関は通常、審査に落ちた具体的な理由を教えてくれません。

しかし、「三菱UFJ銀行住宅ローンの審査に落ちる人の特徴」の章で紹介した項目や、三菱UFJ銀行の住宅ローンの申込条件を見直すことで、ある程度の推測は可能です。

もし自分で判断が難しい場合は、不動産会社の担当者や、住宅ローンに詳しいファイナンシャルプランナーに相談してみるのも良いでしょう。客観的な視点からアドバイスをもらえることがあります。

他社への再申し込みを検討する

三菱UFJ銀行で住宅ローンの審査に落ちた場合でも、他の銀行や金融機関で審査に通る可能性は十分にあります。

これは、各金融機関が独自の審査基準を持ち、重視するポイントも異なるためです。

たとえば、銀行のタイプによって以下のような傾向があります。

- ネット銀行:金利が低め。独自の審査基準を採用していることがあり、柔軟な対応が期待できる

- 地方銀行や信用金庫:地域密着型のサービスを提供。顧客の事情を十分考慮した審査が期待できる

- フラット35:住宅金融支援機構が提供する長期固定金利型の住宅ローン。収入基準が比較的緩やかなため、勤続年数が短い人や個人事業主でも利用しやすいケースがあり

ワイド団信やフラット35を検討する

健康状態が原因で通常の団信に加入できず、三菱UFJ銀行の住宅ローンが利用できない場合の、選択肢の一つとして「ワイド団信」があります。

一般的に、ワイド団信は金利に所定の利率(2025年5月現在、三菱UFJ銀行は年0.3%)を上乗せすることを条件に、通常の団信よりも加入条件が緩和されています。このワイド団信に加入できれば、住宅ローンの審査に通る可能性があります。

ご自身の健康状態からワイド団信への加入も難しい場合は、団信への加入が任意である「フラット35」の利用を検討することも有効な手段です。

自己資金(頭金)を増やす

自己資金(頭金)を増やすことで借入額を減らすことができ、結果として返済負担率を下げることが可能です。

返済負担率が下がるということは、金融機関にとって貸し倒れリスクが低下することを意味し、審査に通りやすくなる可能性が高まります。

たとえば、3,000万円の物件を購入する場合、頭金なしで全額ローンを組むケースと、頭金を300万円用意して2,700万円のローンを組むケースでは、後者のほうが審査において有利になります。

しかし、自己資金を増やすためには、計画的な貯蓄が不可欠です。すぐに大きな金額を準備するのは難しいかもしれないので、数ヶ月から1年程度の期間を設けておくことが望ましいでしょう。

また、親族からの資金援助(贈与)が可能であれば、それも有効な手段の一つです。住宅取得資金であれば、要件を満たせば一定額まで贈与税が非課税となる特例もあります。 (直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁)

ただし、贈与税の扱いについては、事前に税務署や税理士に確認することをおすすめします。

借入希望額を見直す

審査に落ちた原因が返済負担率の高さにあると考えられる場合、頭金を増やす他に借入希望額そのものを見直す必要があります。

物件価格の調整では、希望エリアを広げたり、広さや築年数などの条件を少し緩めたりすることで、予算内で購入できる物件が見つかる可能性があります。

無理な借入は将来的な家計への圧迫につながります。審査に落ちたことを前向きに捉え、「本当にその金額が必要か」「無理のない返済計画になっているか」を見直す良い機会と考えることが、結果として納得のいく住宅購入につながるでしょう。

連帯保証人を立てる

連帯保証人を立てることで、審査に通る可能性が高まることがあります。原則として、住宅ローンは保証会社を通じて保証されるため、連帯保証人は不要です。

住宅ローンで連帯保証人を立てるのは、次のようなケースです。

- ペアローンを組む場合

- 収入合算でローンを組む場合

- 申込者の返済能力が不十分と判断された場合

順番に解説します。

ペアローンを組む場合

夫婦や親子などがそれぞれ住宅ローンの契約者となる「ペアローン」を利用する際は、金融機関によってはお互いが相手の連帯保証人となることを求められる場合があります。

この方法では、両者がそれぞれ住宅ローン控除の対象となったり、団体信用生命保険(団信)に加入できたりするメリットがあります。

各自が加入した団信は、自身の契約分(債務)に対して適用されるのが一般的です。そのため、一方の契約者に万が一のことがあった場合、その契約者の債務は団信で弁済されますが、もう一方の契約者の返済義務は原則として継続します。

収入合算でローンを組む場合

夫婦や親子などの収入を合算してローンを組むケースでも、連帯保証人が必要となることがあります。

この場合、申込者は1人に限定され、住宅ローン控除や団信の対象もその申込者に限られます。

連帯保証人には制度上のメリットはありませんが、申込者の返済能力を補完する存在として審査において重要な役割を果たします。

申込者の返済能力が不十分と判断された場合

金融機関が、申込者単独では返済能力に不安があると判断した場合、連帯保証人の設定が条件となることがあります。

たとえば、自営業者やフリーランスなど収入が不安定な人、勤続年数が短い人、または収入に対して希望する借入額が大きすぎる人などが該当します。

こうしたケースでは、親や配偶者など、信頼できる人に連帯保証人になってもらうことで、再審査の通過率が高まる可能性があります。

他社借入の整理や完済を検討する

住宅ローンの審査において、クレジットカードのリボ払いやカードローンなどの借入が多く残っていると、不利になる傾向があります。

審査落ちでこれらに心当たりがある時は、まず負債を整理し、返済を進めることが最優先です。車や教育ローンなども含めて毎月の支出を軽減しておくことで、返済余力があると見なされやすくなり、信用情報の改善にもつながります。

一方で、過去の延滞などが原因で信用情報に問題がある場合は、すぐに状況を好転させるのは困難です。

信用情報は、CICやJICCなどの信用情報機関に、通常5年から10年程度保存されます。信用情報が回復するには、その期間が経過するのを待つ必要があります。

- 負債を整理

- 返済を進める

- 信用情報が削除されるまで5~10年程度待つ

もし、信用情報に誤った記録があると感じた場合は、信用情報機関に開示請求を行い、内容を確認しましょう。誤りがあれば訂正を申し立てることで、改善される可能性があります。

信用情報の改善には時間がかかりますが、その間に自己資金を増やすなど、他の準備を進めておくことで、将来的に住宅ローンの審査に通る可能性が高まるでしょう。焦らず着実に対策を積み重ねることが、最終的には大きな前進につながる場合もあります。

まとめ:三菱UFJ銀行の住宅ローン審査は比較的厳しめ。でも再挑戦も可能!

三菱UFJ銀行の住宅ローン審査は、年収・勤続年数・信用情報・担保評価といった多角的な観点から判断されます。そのため、審査は比較的厳しい傾向にあると言えるでしょう。

しかし、借入希望額や購入を検討している物件の価格を見直す、自己資金の割合を増やす、あるいは信用情報の改善に努めるといった対策を講じることで再挑戦すれば、審査に通過できる場合もあります。

それぞれの状況に合わせた適切な対処法を検討し、実行することで、希望に近い条件で住宅ローンを利用できる可能性は高まります。