全国に支店があり、安心感も抜群。そんな理由から「メガバンクで住宅ローンを組もうかな」と考える方も多いのではないでしょうか。

中でもみずほ銀行は、ネットと店舗の両方で手続きができて金利も低めなので、人気があります。

ただし、ネット住宅ローンが利用できないケースや、金利が上乗せされる可能性がある点などは、事前に知っておきたいポイントです。

この記事では、現役ファイナンシャルプランナー(FP)の視点から、みずほ銀行住宅ローンのデメリットとメリットを正直に解説します。

実際の口コミや利用者のリアルな声も交えながら、住宅ローンを選ぶ際の判断材料になる情報をまとめています。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

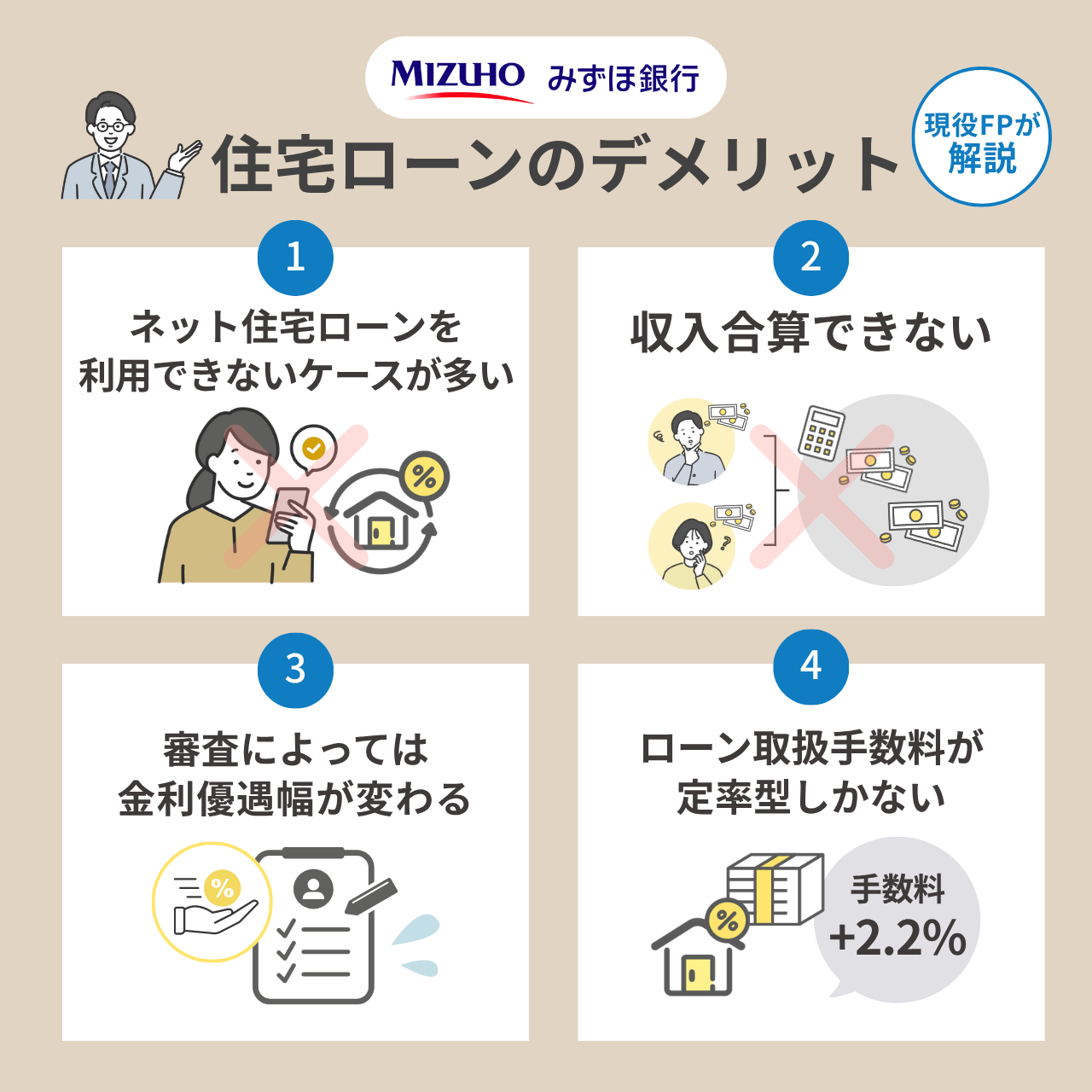

みずほ銀行の住宅ローンのデメリット4個を現役FPが解説【2025年最新】

みずほ銀行の住宅ローンは、ネットでも店舗でも手続きが可能です。

ただし、一部のケースでは店舗でしか申込みできないなど、注意すべき点もあります。

また、他の金融機関では対応可能な「収入合算」が、みずほ銀行では取り扱っていないといったデメリットもあります。

みずほ銀行の住宅ローンを検討するうえで知っておきたいデメリットを、現役FPの視点からわかりやすく解説します。

ネット住宅ローンを利用できないケースが多い

みずほ銀行は、オンラインで手続きが完結できる「ネット住宅ローン」を展開しています。

しかし、利用できるケースが限定されています。

たとえば、以下のようなケースでは、ネット住宅ローンの対象外となり、店舗で手続きしなければ住宅ローンを組めません。

- リフォームのみの資金

- 土地のみの購入

- 増改築(登記しない場合)

- 金融機関以外からの借換え(例:勤務先からの社内融資など)

手続きのために来店が必要になると、平日に時間を確保して店舗へ行く必要があります。

忙しい方や共働きをしている方にとっては、スケジュール調整が負担になるかもしれません。

さらに、店舗契約では印紙代が必要となり、その分の費用も発生します。

一方、ネット住宅ローンなら来店不要で自宅から契約が完結し、印紙代もかからず電子契約手数料だけで済みます。

みずほ銀行の住宅ローンにネットから申し込みを考えている方は、対象外の条件に当てはまらないか、事前にチェックしておきましょう。

収入合算できない

みずほ銀行では、「収入合算」の取扱いがありません。

2人の収入を合算した年収で審査されるため、希望している借入金額で審査が通りやすくなるメリットがあります。

みずほ銀行では、収入合算の代わりに「家族ペア返済方式」で、審査や借入れをする形となります。

審査に必要な書類や契約の手続きが2人分必要になり、手数料も2人分かかるため、諸費用が増える点には注意しましょう。

審査によっては金利優遇幅が変わる

他行と同様ですが、みずほ銀行の住宅ローンも金利は一律ではなく、審査結果によって幅があります。

たとえば変動金利は、基準金利から-1.65%~-2.10%の引き下げ幅が設定されています。

その結果、適用予定の金利は年0.525%~年0.975%となります(保証料を前払いしない方式の場合)。

| 基準金利 | 2.625% |

|---|---|

| 金利引き下げ幅 | -1.65%~-2.10% |

| 実際の適用金利(目安) | 年0.525%~年0.975% |

みずほ銀行では「基準金利」から、どのくらい金利を引き下げられるかという、「金利の引き下げ幅」が正式審査によって決まります。

また、実際に適用されるのは、申込みや審査をした時の金利ではありません。

借入れをする月の基準金利から、正式審査で決まった引き下げ幅を引いた金利が適用されます。

審査では、年収や勤務先、借入金額、返済比率などを総合的に判断しているため、「ネットで見た一番低い金利」がそのまま適用されるわけではありません。

審査の結果によっては、想定よりも高い金利が適用される可能性がある点には注意しましょう。

手数料タイプが定率型しかない

みずほ銀行の住宅ローンは、ローン取扱手数料が借入金額の2.2%という「定率型」のみとなっています。

そのため、借入金額が多いほど手数料も高くなります。

たとえば、3,000万円を借りる場合は、その2.2%に当たる66万円の手数料が必要です。

一方で、他の金融機関では「定額型」の選択ができる場合もあり、手数料を抑えられるかもしれません。

| 定率型とは | 借入金額に応じて、ローン取扱手数料が「◯%」と割合で決まる方式 |

|---|---|

| 定額型とは | 入金額に関係なく、ローン取扱手数料が一定額に固定されている方式 |

例えば、イオン銀行は金利が0.2%高くなりますが、11万円の定額型の手数料を選べます。

また、楽天銀行の場合は金利上乗せなしで、手数料一律33万円の定額型が選べます。

借入金額が大きい人にとっては、定率型しか選べないことによって、諸費用がかさむ可能性がある点に注意しましょう。

みずほ銀行の住宅ローンのメリット5個

みずほ銀行の住宅ローンには、他の銀行にはないメリットがいくつかあります。

たとえば、正式審査の前にAIによる事前診断サービスがあり、物件が決まっていない段階でも、借入れの目安がすぐに分かるのは便利です。

また、「子育て応援サービス」では、ライフステージの変化に合わせて毎月の返済額を少なくできるなど、家族をサポートする柔軟な制度も整っています。

続いて、みずほ銀行の住宅ローンのメリット5つについて、詳しく解説していきます。

最短1分で事前診断結果が分かる

みずほ銀行の住宅ローンは、物件がまだ決まっていなくても、住宅ローンが借りられるかどうか、最短1分でAIが事前診断してくれます。

さらに、審査結果に納得いかない場合は、申込条件を変えて何度でも再申込可能です。

事前診断の結果が60%以上だと、正式審査が承諾となる可能性が高いようです。

たとえば、借入金額を増やしたり、夫婦で住宅ローンを借りたパターンで試してみたりと、自分に合った条件を探りながら、気軽に診断できる点がいいですね。

オプションでローン返済支援保険が付けられる

病気やケガなどで働けなくなったときに備えて、一般団信やがん団信に加えてローン返済支援保険をオプションで追加できます。

この保険には、以下2つの保障がセットでついています。

- 月額返済補償:がん・7大疾病等で30日以上働けなくなった場合、毎月のローン返済額が最長1年間0円になる。

- 残債一括補償:上記の状態が1年以上続いた場合、その時点のローン残高が0円になる。

保険料は、平均月間返済予定額・ローン残高、年齢などによって、毎月変更されます。

また、住宅ローンを借りている途中に必要ないと感じた場合、途中で外すことも可能です。

たとえば、子育てをしている間は保障を手厚くするためにローン返済支援保険を付け、子どもが独立してお金に余裕が出てきたら、保険を外せます。

働けなくなるリスクに備えられるため、非常に安心できるオプション保険ですね。

借入時の手数料が0円のプランがある

一般的な住宅ローンでは、保証料やローン取扱手数料が発生します。

しかし、みずほ銀行には保証料や手数料がかからない「借入時負担ゼロ型」のプランがあります。

たとえば、通常は3,000万円の借入で66万円の手数料(借入金額×2.2%)が必要になりますが、このプランなら初期費用0円です。

ただし、初期費用がかからない分、金利が通常より約0.2%高くなるため、長期にわたる返済では支払総額が増える可能性もあります。

子どもの成長に合わせて住み替えの予定があるなど、10年程度の短期間で返済を予定している方にはおすすめです。

ペアローン団信がある

みずほ銀行の住宅ローンには、「ペアローン団信」という団信(団体信用生命保険)が用意されています。

通常のペアローンの場合、どちらか一方が亡くなるなど万が一のことがあった場合、団信によってその方の住宅ローンだけが完済され、もう一人の返済は続きます。

しかし、みずほ銀行のペアローン団信の場合、どちらか1人に万が一のことがあった場合、2人分のローンが0円となります。

ペアローンは、共働きが前提となっています。そのため、万が一のことがあった場合、残された1人が住宅ローンをすべて返済していくのは大変です。

さらに、日々の生活費も一人で賄わなければならず、大きな負担になる可能性があります。そんな場面に備えるのが、このペアローン団信です。

ペアローン団信を利用することで、1人で家族を支えなければいけない不安に備えられるのは、心強いですね。

子育て応援サービスがある

出産や育児、進学など、ライフイベントに応じて返済計画を見直せる「子育て応援サービス」があります。

具体的には以下のような支援があります。

- 一定期間、月々の返済額を減額(返済期間据え置きor延長)できる

- 通常5,500円の返済額変更手数料が無料になる

- みずほ銀行の多目的ローンの金利が0.1%引き下げ

- 出産や育児、旅行などのサービスの優待割引

子育てをする時期には、日々の生活費も増え、教育費も必要となるなど、家計の負担が大きくなりがちです。

そんな時期に、住宅ローンの返済額を減らせるのは心強いですね。

みずほ銀行の住宅ローンの評判・口コミ

みずほ銀行の住宅ローンについて、SNSに投稿されたリアルな評判・口コミを見てみましょう。

他の利用者・検討者がどのように感じているかが良くわかります。

住宅ローンの使い勝手や担当者の対応、金利面での印象など、さまざまな声がありました。検討材料のひとつにしてみてください。

良い評判①:10年以内に完済予定なら、借入時負担ゼロ型タイプがお得

住宅ローンは金利ばかり比較されるけど、保証料金利上乗せタイプのメリットはもっと注目されて良いと思う。

— マン格🔥 (@TKO_Mansion) April 28, 2025

2025年4月時点で提供してる主な銀行は↓くらい?

・三井住友信託

・りそな

・みずほ(金利高いので劣後)

10年以内に買い替え予定なら基本は金利上乗せで良いかと

多くの金融機関では、住宅ローン契約時に保証料やローン取扱手数料を初期費用として支払う仕組みになっています。

しかし、みずほ銀行には「借入時負担ゼロ型」の住宅ローンがあり、保証料やローン取扱手数料を最初に支払う必要はありません。

代わりに金利が約0.2%上乗せされるため、初期費用は抑えられますが、その分毎月の返済額がやや高くなります。

10年以内に家を買い換えて引っ越しをしたり、退職金などを使って住宅ローンを完済する予定があれば、借入時負担ゼロ型住宅ローンを選ぶとお得になるかもしれません。

良い評判②:住宅ローン担当スタッフが親切だった

住宅ローンの相談、みずほ銀行に行ってきた🏠担当の方が親切で、色々と相談に乗ってくれたから良かった😊色々検討して、決めよう! 基礎控除

— Mary Goldsmith (@MaryShells) February 18, 2025

みずほ銀行の窓口で、住宅ローンの相談をしたら、担当の方が親切に相談に乗ってくれたという声があります。

全国に支店があるため、近くの店舗にも行きやすく便利ですね。

また、ローン専門店舗のローンコンサルティングスクエアがお近くにあれば、平日20時までや、土曜日でも相談できます。

良い評判③:ペアローン団信で、がん団信を選んだ

そう言えば住宅ローンの審査結果届いてました。

— ノヴHAUS@ヘーベルハウス施主 (@Ntyuutateo_k20a) October 16, 2024

我が家はみずほ銀行のペアローンにしました!

団信はがん団信を選択。

もう既に返済出来るか不安です😂 pic.twitter.com/cO8MKFKvGM

みずほ銀行では、ペアローンを利用している方のどちらかに万が一のことがあった場合、2人分の住宅ローン残高がすべて0円になる「ペアローン団信」を取り扱っています。

従来のペアローンでは、亡くなった方のローンのみが完済され、もう一方のローンはそのまま返済が続くのが一般的でした。

しかし、ペアローン団信では、残された方に一切ローンを残さないという仕組みになっています。

ペアローンは、共働きを前提に組む住宅ローンです。

どちらか一方に何かあった際、残された方が住宅ローンの返済に加えて、生活費や教育費などを一人でまかなう必要があるため、非常に大きな負担になる可能性があります。

そうした不安を解消するために、ペアローン団信が2人分の借入を一括して保障してくれるのは、非常に心強いですね。

悪い評判①:金利が高かったのに、説明が不十分だった

住宅ローンで、変動金利なのに1%近い数字を出してきて、どうします?って言ってきたみずほ銀行、

— genim (@genim) March 12, 2025

対応はどうでしたか?

ってなアンケートを平然と送ってきて、担当の名前を書く欄もあったので、しっかりと名前をかいて、最低評価をつけさせて貰った。

銀行口座は潰さずに、10円以下残して他に移す。

みずほ銀行の住宅ローンでは、変動金利に幅があるため、審査の結果によっては想定よりも高い金利が適用されることがあります。

実際に、変動金利で1%近い金利になってしまい、その際のスタッフの対応が不親切だったという声もあるようです。

このようなケースもあることを踏まえ、審査結果による金利の上乗せ幅について、事前に理解しておきましょう。

悪い評判②:住宅ローン担当者の対応が良くなかった

ふと思い出した。

— まえだまえだのまえだのほう (@5k_ma) June 19, 2024

住宅ローン検討中一番最悪だったみずほ銀行。とりあえず一度話さないことには進まないのに、担当不在、今日は無理、明日には連絡します、連絡なし、来週連絡します、連絡なし。こっちから連絡しても不在。もし条件良くてもこんな相手と取引できないと思った。結局受付としか話さず。

「担当者と連絡が取れず、住宅ローンの相談を進められなかった」という不満の声もありました。

店舗で申し込みや相談をする場合、住宅ローン担当者の予約が埋まってしまい、なかなか相談できない可能性もあります。

みずほ銀行には、店舗以外にもローンコンサルティングスクエアという、専門スタッフが住宅ローンなどの申し込みや相談に乗ってくれるローン専門店舗があります。

関東や関西の一部地域にしか拠点がありませんが、お近くにローンコンサルティングスクエアがあれば、そこで相談をしてみるのもおすすめです。

悪い評判③:ネットバンキングの使い勝手が悪い

みずほ銀行から住宅ローンの返済予定表がいつも来ますが、今回から電子交付になった。パソコン💻でアプリをダウンロードしたら、有料ソフトに指定された。全く意味ない。だからやめたよー。金利下がっても、ソフト使用料払ったら意味ない。みずほも詐欺だね。残り年数わずかだから要らんと決めた。

— 楽太郎 (@mentarou2016) April 8, 2025

住宅ローン、借換手数料まで借金に含めて返済可能で、利率が安かったのがみずほで、借換で400万円ちょい浮いたから、この判断自体は間違ってなかったと思ってるが……銀行としての安定性やオンラインバインキングの使い勝手は度し難い。

— backyarD_D (@backyarD_D) October 28, 2022

住宅ローン返済予定表は、みずほダイレクト(インターネットバンキング)から確認する方法が主流です。

しかし、パソコンから確認する場合、有料ソフトを使用したアプリでしか、確認できなかったことがあったようです。

パソコンでインターネットバンキングを利用した方には、「手続きがわかりにくい」や「動作が面倒」という印象を持たれることがあるようです。

このあたりは、もう少し使いやすくしてほしいと感じる人も多いのではないでしょうか。

みずほ銀行の住宅ローンの金利一覧

みずほ銀行には、変動金利、固定金利、全期間固定金利の3種類の金利があります。

さらに保証料・手数料の支払い方が異なる以下3つの支払いプランによって、適用金利が変動します。

- ローン取扱手数料型:保証料を前払いしない方式

- 保証料一括型:保証料を一部前払いする方式

- 借入時負担ゼロ型:保証料を前払いしない方式

保証会社に支払う保証料、保証会社への事務手数料、ローン取扱手数料の支払い方法によって、適用金利が変わる仕組みです。

例えば「ローン取扱手数料型」は、初期費用(保証会社への事務手数料やローン取扱手数料)の負担が大きい代わりに、適用金利がもっとも下がるというわけです。

以下では、それぞれの支払いプランごとの適用金利を紹介します。

変動金利

変動金利では、定期的に金利が見直されます。

金利が低いことを重視される方におすすめです。

| ローン取扱手数料型 (保証料を前払いしない方式) |

保証料一括型 (保証料を一部前払いする方式) |

借入時負担ゼロ型 (保証料を前払いしない方式) |

|

|---|---|---|---|

| 適用期間 | -1.65%~-2.10%適用時 | -1.60%~-2.05%適用時 | -1.45%~-1.90%適用時 |

| ー | 0.525%~ 0.975% | 0.575%~ 1.025% | 0.725%~ 1.175% |

固定金利

固定金利選択は、借入時に指定した金利を固定し、その期間が終わった後、金利が選べるタイプの金利プランです。

固定金利の安心感と、低金利のバランスを取りたい人におすすめです。

| ローン取扱手数料型 (保証料を前払いしない方式) |

保証料一括型 (保証料を一部前払いする方式) |

借入時負担ゼロ型 (保証料を前払いしない方式) |

|

|---|---|---|---|

| 借入期間 | 1.65%~-2.10%適用時 | -1.60%~-2.05%適用時 | -1.45%~-1.90%適用時 |

| 固定2年 | 1.25%~ 1.70% | 1.30%~1.75% | 1.45%~1.90% |

| 固定3年 | 1.35%~1.80% | 1.40%~1.85% | 1.55%~2.00% |

| 固定5年 | 1.40%~1.85% | 1.45%~1.90% | 1.60%~2.05% |

| 固定7年 | 1.55%~2.00% | 1.60%~2.05% | 1.75%~2.20% |

| 固定10年 | 1.60%~2.05% | 1.65%~2.10% | 1.80%~2.25% |

| 固定15年 | 2.15%~2.60% | 2.20%~2.65% | 2.35%~2.80% |

| 固定20年 | 2.40%~2.85% | 2.45%~2.90% | 2.60%~3.05% |

全期間固定金利

全期間固定金利は、借入時に決まった金利が、完済までずっと変わらず適用されるタイプの金利プランです。

返済額を一定に保ちたい方や、金利変動のリスクを避けたい方に向いています。

| ローン取扱手数料型 (保証料を前払いしない方式) |

保証料一括型 (保証料を一部前払いする方式) |

|

|---|---|---|

| 適用期間 | -0.30%~-0.55%適用時 | -0.25%~-0.50%適用時 |

| 固定11~15年 | 1.79%~2.04% | 1.84%~2.09% |

| 固定16~20年 | 1.93%~2.18% | 1.98%~2.23% |

| 固定21~25年 | 2.04%~2.29% | 2.09%~2.34% |

| 固定26~30年 | 2.11%~2.36% | 2.16%~2.41% |

| 固定31~35年 | 2.17%~2.42% | 2.22%~2.47% |

・一般団信によるペアは、年率 0.2%の上乗せ(ペアとなるお二人とも)

・がん団信によるペアは、年率 0.2%の上乗せ(ペアとなるお二人とも)

・がん団信は、年率0.1%の上乗せ

みずほ銀行の住宅ローンの審査基準

みずほ銀行の住宅ローンでは、具体的な年収や勤続年数の明確な基準は公表されていません。ただし、「安定した収入があること」が基本条件とされています。

「自分はどれくらい借りられるのか?」と気になる方も多いと思いますが、審査では返済比率が重要な指標になります。

一般的に、返済比率は30~40%以内が目安とされています。

みずほ銀行の住宅ローンの商品概要説明書に、申込みや審査基準が記載されており、以下のとおりです。

| みずほ銀行の住宅ローンの審査項目 | |

|---|---|

| 申込年齢 | 借入時:18歳以上71歳未満 完済時:81歳未満 |

| 年収 | 安定した収入のある方 |

| 雇用形態 | 記載なし(ただし安定した収入が必要なので、正社員・契約社員・自営業などが求められる可能性が高い) |

| 勤続年数 | 原則3ヶ月以上 |

| 借入金額 | 50万円以上3億円以内(1万円単位) |

| 借入期間 | ・1年以上35年以内(1年単位) ※固定金利選択方式は2年以上35年以内 ※全期間固定金利方式は11年以上35年以内 |

| 団体信用生命保険 | 団信への加入資格を有すること |

| 国籍 | ・日本国籍の方 ・永住許可等を受けている外国人の方 |

| 資金用途 | 本人が居住するための ・土地・住宅の購入 ・戸建の新築 ・住宅ローンの借換え ・リフォーム資金 ・底地の買取資金 ・上記に伴う諸費用 ・つなぎ融資可能 |

上記の内容に加え、審査では物件の評価・借入目的・他の借入状況なども含めた総合的な判断が行われます。

そのため、同じ年収でも借入可能額は人によって変わることがあります。

不安な場合は、事前にみずほ銀行の「AI事前診断」や仮審査を活用することで、借入可能額の目安が早めにわかり、スムーズに計画を立てやすくなります。

また転職したばかりでも、原則、転職後3ヵ月経っていれば申込可能となっています。

みずほ銀行の住宅ローンを利用する流れ

みずほ銀行の住宅ローンには、ネット住宅ローンと、店舗で手続きをするタイプがあります。

ネット住宅ローンは、オンラインだけで手続きが完結します。店舗での住宅ローンは直接店舗に来店して手続きを進めましょう。

①AI事前診断

みずほ銀行の「申込ボード」から事前診断の申込みをすると、最短1分で借入れ可能性の有無がわかります。

AI事前審査をしなくても、正式審査の申込みは可能です。ただ簡易的に借入金額などを確認したい場合に利用すると便利です。

AI事前診断の結果が60%以上の場合、申込みした借入金額や期間などで、正式審査が通る可能性が高いとされています。

またAI事前診断の実施は必須ではありません。AI事前診断をしなくても、ネット住宅ローンから、正式審査の申込みができます。

店舗で手続きを進める場合は、予約してから来店をして、借入金額などを相談しましょう。

②正式審査・団信の申込み

AI事前診断で借入れの目安が分かったら、正式審査と団信の申込みをして、書類を提出します。

ネット住宅ローンの場合は、Webサイトの「申込ボード」より、必要書類をアップロードをするか、郵送で提出します。

店舗で手続きを進める場合には、実印と必要書類を準備して、来店しましょう。

また、審査中に在籍確認のため、みずほ銀行から勤務先へ電話がくることがあります。

③正式審査結果の連絡

正式審査の結果が出るまで、1週間から10日程度です。

ネット住宅ローンの場合は、「申込ボード」にて、結果を確認できます。

また、店舗の場合はみずほ銀行より連絡がきます。

みずほ銀行の口座を持っていない場合は、契約の手続きまでに口座開設しましょう。

④契約

ネット住宅ローンの場合は銀行に来店せずに、電子契約サービスを利用してオンラインで契約できます。

その他、登記の手続きのため、司法書士と面談をしましょう。

店舗で手続きをする場合は、来店して契約手続きをします。

⑤借入

借入希望日に、みずほ銀行の普通預金口座へ融資金額が振込され、不動産業者などへ物件代金が支払われます。

まとめ:みずほ銀行はネット住宅ローンが利用できないケースに注意

- ネット住宅ローンは対象外ケースあり

- 収入合算は不可でペアローンのみ

- 審査結果で金利引き下げ幅が変動

- 手数料は借入額の2.2%定率型のみ

- AI事前診断&子育て応援サービスでサポート充実

みずほ銀行の住宅ローンは、ネット住宅ローンが利用できないケースがあったり、配偶者の方と収入合算ができず、ペアローンのみの取扱いとなっていたりするなどのデメリットがあります。

また、審査結果によって、金利が高くなる可能性があり、手数料は定率型のみのため、他行と比較すると費用が高くなる場合もあります。

しかし、みずほ銀行には「子育て応援サービス」があり、手数料0円で毎月の返済額を軽減できたり、出産や育児に関する商品やサービスの割引が受けられたりするなど、子育て世帯にも、おすすめの住宅ローンです。

どの銀行で住宅ローンを借りるのが良いのか、金利や手数料、サービス面を比較検討してみましょう。

「家族ペア返済方式」とは、ペアローンのことです。夫婦や親子など2親等以内の親族が、それぞれ住宅ローンを契約する方法となります。