固定金利35年とは、住宅ローンの借入期間中(最長35年)ずっと金利が変わらないタイプのローンのことです。

「金利が変わらないから安心感はあるけど、やっぱり損なの?」初めての住宅ローン選びで、そんな悩みを抱えていませんか。

固定金利35年の住宅ローンは、ずっと金利が変わらない安心感が魅力です。

ですが、高い金利や、途中で見直しがきかないなど、不安に感じる点もありますよね。

そこでこの記事では、固定金利35年の特徴や選び方、最新のおすすめ住宅ローン10選を詳しく紹介します。

この記事を読めば、迷っていた気持ちがスッキリ整理できて、将来を見据えた住宅ローン選びができるようになりますよ!

金利タイプで迷っている人は「住宅ローンの10年固定金利おすすめランキングTOP10!メリット・デメリットも解説」や「住宅ローンの変動金利おすすめランキング!人気10社を徹底比較」も合わせてご覧ください。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

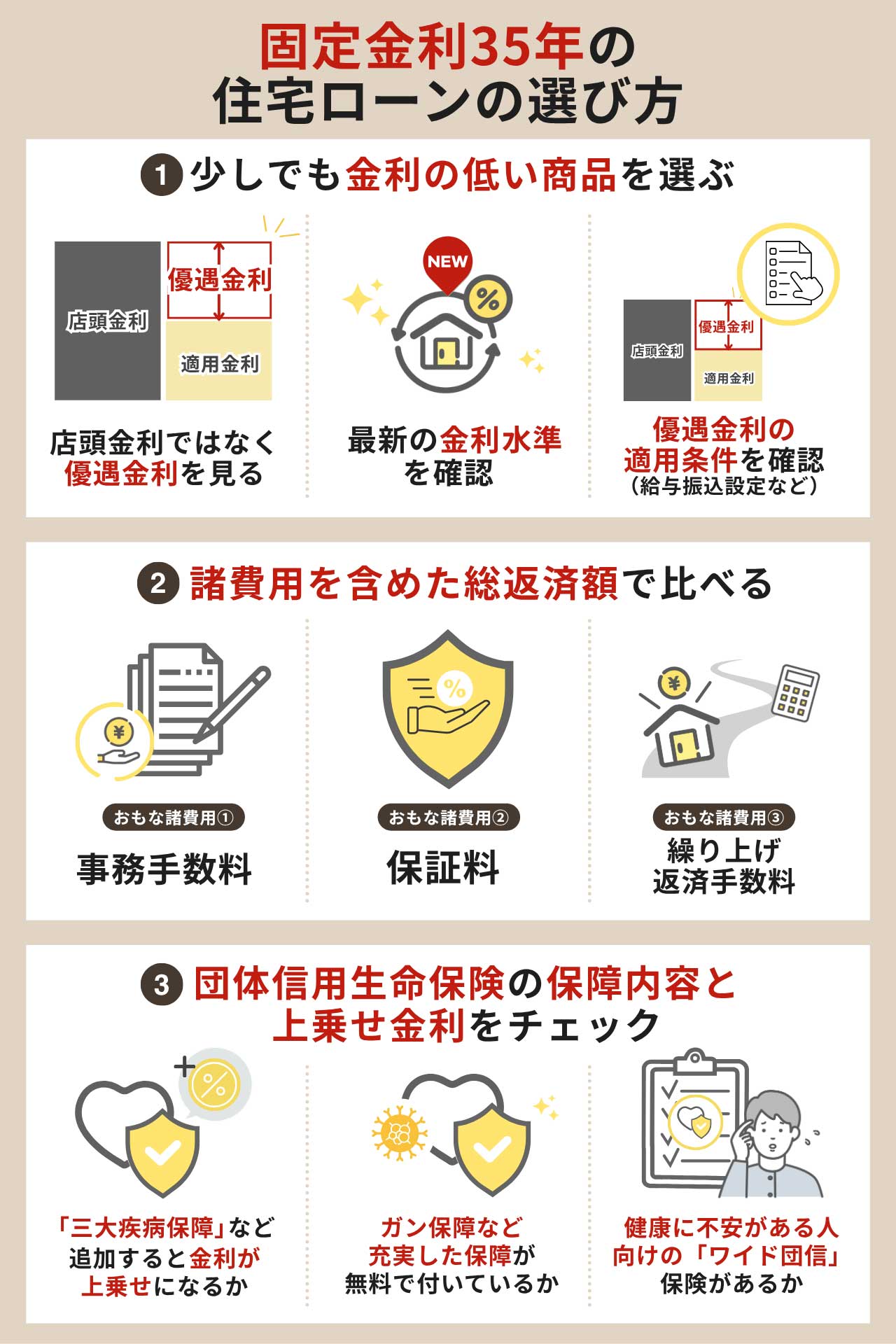

固定金利35年の住宅ローンの選び方

「将来金利が上がったらどうしよう」「でも毎月の返済はなるべく抑えたい」

住宅ローン商品を見ていると、こうした不安が入り混じってしまい、何を選んだら良いか分からなくなってしまいますよね。

ひとことで「固定金利35年」といっても、金利や手数料、保険の内容まで、実は細かな違いがたくさんあります。その違いを知らずに決めてしまうと、あとから「もっと比較しておけばよかった……」と後悔することも!

ここでは、「どんな住宅ローンを選べば損をしないか」という視点で、3つの大切なポイントを紹介します。

安心感を求めて固定金利にするなら、最初の選択こそ慎重に、具体的に比較して自分に合ったローンを見つけていきましょう。

少しでも金利の低い商品を選ぶ

固定金利型の大きなメリットは、金利がずっと変わらないこと。

でも裏を返せば、「最初に決めた金利が、そのままずっと続く」ということでもあります。

だからこそ、なるべく金利が低い商品を選んでおかないと、毎月の返済が負担に感じてしまいます。

同じ固定金利35年でも、銀行によって金利はさまざま。次のポイントを確認しましょう。

- 店頭金利ではなく「優遇金利」をみる

- 最新の金利水準を確認する

- 優遇金利の適用条件(給与振込設定など)

店頭金利はあくまで基準であり、実際に適用されるのは割引後の「優遇金利」です。毎月金利状況は更新されるため、つねに最新の情報をチェックしてくださいね!

筆者は住宅ローンを契約する際、ほとんど金利比較をせずにパパッと決めてしまい後悔しています……。「どこも似たようなもの」と思わず、適用金利の中身をしっかり見比べて、少しでも負担の少ないローンを選ぶようにしましょう!

諸費用を含めた総返済額で比べる

金利だけでなく、「総返済額」も確認しておきたい大事なポイントです。

住宅ローンの契約時や返済時には、利息とは別に諸費用がかかるケースがほとんど。諸費用には、次のようなものがあります。

- 事務手数料

- 保証料

- 繰り上げ返済手数料

一見金利が低く見えても、こうした費用がかさむと結果的に「思ったより高くついた……」となりかねません。

筆者も変動金利で住宅ローンを組んだときに、契約時の諸費用や登記関連の費用が思ったよりも多くて驚きました。家具や引っ越し費用も重なって、当初の予算を少しオーバーしてしまった経験があります。

ローンを完済するまでにいくらかかるのか、総返済額も確認しておくと安心できますよ。

銀行の住宅ローンシミュレーションの中には、諸費用まで試算できるものもあります。こうしたツールを活用すれば、かんたんに総返済額で比較できるのでオススメです!

固定金利35年を比較する際は、諸費用が高くないか確認するようにしましょう。

団体信用生命保険の保障内容と上乗せ金利をチェックする

団体信用生命保険の中身も、慎重に比較しましょう!

団体信用生命保険とは、万が一ローン契約者が亡くなったり、重い障害を負ったりしたときに、住宅ローンの残りを0円にしてくれる保険です。多くの住宅ローンでは、原則加入が義務付けられており、無料で付帯しています。

保障内容やコストは銀行によって異なるため、以下について確認しましょう。

- 「三大疾病保障」など追加すると、金利が上乗せになるか

- ガン保障など、充実した保障内容が無料で付いているか

- 健康に不安のある人でも加入しやすい「ワイド団信」保険があるか

健康状態や家族構成によって、どんな保障が必要かは人それぞれ。

「必要ない保障にお金を払って損した」と後悔する前に、保障の内容と金利への影響をしっかり確認しておきましょう!

筆者は、もっと充実した保障プランをつければ良かったかも……と少し後悔しています。35年間続くローンだからこそ、団体信用生命保険の保障が充実していれば、他のガン保険などの代わりにもなりますよ!

住宅ローンの固定金利35年おすすめランキング!人気10社を徹底比較【2025年最新】

数ある住宅ローンの中から、自分にぴったりのものを選ぶのは本当に大変ですよね。条件や金利、サービス内容もバラバラで、比較するだけでも一苦労です。

そこで今回は、筆者が調査したおすすめの固定金利35年住宅ローン10選をわかりやすくまとめました。

それぞれの強みや、どんな人に向いているかも紹介しているので、選ぶ際のヒントにしていただければ嬉しいです。

きっと、あなたの暮らしにフィットする住宅ローンが見つかるはずです!

1位:ARUHI|スーパーフラット

| 金利 | 年0.770%~(当初5年間) 年1.770%~(引下げ期間終了後) ※団体信用生命保険加入、自己資金20%以上の場合 「最新の貸付条件はこちら」 |

|---|---|

| 繰り上げ返済手数料 | 一部:無料 全額:55,000円(税込) |

| 融資金額 | 100万円以上8,000万円以下(1万円単位) |

- 自己資金の割合が高いほど金利が優遇される仕組み

- 金利上乗せでガンや生活習慣病にも備えられる

- 健康に不安がある人も加入できる「ワイド団信」保険あり

低金利にこだわりたいなら、まず検討したいのがARUHIのスーパーフラットです!

ARUHIは、柔軟な制度設計が魅力。

自己資金の割合に応じて適用金利が異なるため、自己資金を多めに用意できる場合は金利をかなり低く抑えられます。

団体信用生命保険の加入は任意です。ガンと診断されたときにローン残高の50%が保障されるプランは、わずか0.05%の上乗せ金利で加入できます。

自己資金の割合や保障内容を自由にカスタマイズできるので、自分にピッタリなプランが見つけられますよ。

金利は業界最安値の水準なので、団体信用生命保険を追加しても低金利なのは嬉しいポイント。

ただし「スーパーフラット」の場合、頭金を10%以上用意する必要がある点は注意が必要です。頭金なしで借り入れたい場合は、「フラット35」を選びましょう。

- 低金利にこだわりたい人

- 頭金を多めに用意できる人

- 団体信用生命保険が必須ではない人

2位:住信SBIネット銀行|【フラット35】保証型

| 金利 | 年0.810%~(当初5年間) 年1.810%~(引下げ期間終了後) ※団体信用生命保険加入、自己資金20%以上の場合 |

|---|---|

| 繰り上げ返済手数料 | 一部:無料 全額:33,000円(税込) |

| 融資金額 | 100万円以上8,000万円以下(1万円単位) |

- 固定金利35年の中でトップクラスの低金利

- 先進医療保障が無料で付帯している

- ケガや病気で働けないときはローン返済が免除される全疾病保障つき

保障の充実度を求めるなら、住信SBIネット銀行の【フラット35】(保証型)がオススメ。

無料付帯の団体信用生命保険は、死亡や高度障害時の保障が基本です。ですが、住信SBIネット銀行では「全疾病保障」まで金利上乗せなしでカバーされています!

ガンや急性心筋梗塞などの8大疾病をはじめとする病気・ケガで働けなくなった場合、最長12か月分の返済が免除されます。

そして、さらに働けない状態が続いた場合は、ローン残債が全額保障される仕組みです。

病気やケガで働けなくなった場合にも備えられるのはありがたいですよね。家族にも安心してもらえそうです!

金利も、固定金利35年タイプの中では最安値水準です。

固定金利で返済プランをしっかり立てたい人にとって、【フラット35】保証型は、保障・コスト・安定性の3拍子そろった住宅ローンです。

- 充実した保障内容を求めている人

- 万が一のときにも家族に負担をかけたくない人

- 低金利にこだわりたい人

「住信SBIネット銀行の住宅ローン審査は厳しい?落ちた時の対処法も解説」や「住信SBIネット銀行の住宅ローンのデメリット5個を現役FPが解説」も合わせてご覧ください。

3位:三井住友信託銀行|フラット35(長期固定金利住宅ローン【機構買取型】)

| 金利 | 年0.890%~(当初5年間) 年1.890%~(引下げ期間終了後) ※団体信用生命保険加入、21年以上借入、自己資金10%以上の場合 |

|---|---|

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | 100万円以上8,000万円以下(1万円単位) |

- 事務手数料率が0.99%と業界最安水準

- 繰り上げ返済手数料が0円

- 団体信用生命保険の加入・不加入を選べる

三井住友信託銀行が提供する「フラット35(買取型)」は、初期費用を抑えたい人にピッタリの住宅ローンです。

事務取扱手数料は、手数料無料コースなら0円。定率タイプでも借入額×0.99%と業界最低水準のため、他行よりもローン契約の費用負担が小さく済みます。

引越しや新しい家電購入など出費がかさみやすい時期だからこそ、初期費用が少ないのは嬉しいポイントですよね。

買取型タイプは、住宅金融支援機構の団体信用生命保険が適用され、保険に原則加入となります。保険を付帯すれば死亡・高度障害状態にしっかり備えられるので、いざという時も安心ですよ。

さらに金利を上乗せすれば、3大疾病をカバーする保障もつけられます。

三井住友信託銀行の店舗は全国にありますが、住宅ローンの相談は東京・大阪でじっくり対面相談することも可能です。納得するまで相談しながら進めたい人は、候補としてぜひ検討してみてくださいね。

- 初期費用をできるだけ抑えたい人

- こまめに繰り上げ返済をしたい人

- 東京・大阪に住んでいて対面サポートを受けたい人

「三井住友信託銀行の住宅ローンの審査は厳しい?メリット・デメリットを解説」も合わせてご覧ください。

4位:イオン銀行|イオン【フラット35】

| 金利 | 年0.890%~(当初5年間) 年1.890%~(引下げ期間終了後) ※団体信用生命保険加入、21年以上借入、自己資金10%以上の場合 |

|---|---|

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | 100万円以上8,000万円以下(1万円単位) |

- 付帯サービス 満足度ランキング 6年連続No.1

- イオングループでの買い物が毎日5%OFF

- 全国の店舗で対面申し込みが可

イオン銀行の住宅ローンは、他の金融機関にはない大きな特徴として、「イオンセレクトクラブ」の優待特典があります。

この住宅ローンを契約すると、なんとイオングループでの買い物が毎日5%OFFに!

対象店舗は全国のイオン、まいばすけっと、マックスバリュなど多数。日常的にイオン系列店舗を利用している家庭にとって、「住宅ローンを借りるだけで生活費まで節約できる」というメリットがあるのです。

住宅ローン完済までずっと活用できるのも嬉しいポイントです。

食品や日用品の買い物が毎日5%引きになるのは大きい!月数千円の節約につながりますね。

全国のイオン店舗に住宅ローン窓口があるので、休日に買い物のついでに立ち寄って相談することもできますよ。

- イオングループのお店をよく利用する人

- 気軽に店舗で相談をしたい人

- こまめに繰り上げ返済をしたい人

「イオン銀行の住宅ローン本審査で落ちる確率は高い?審査は厳しい?」や「イオン銀行の住宅ローンで後悔!?デメリット5個を現役FPが解説」も合わせてご覧ください。

5位:楽天銀行|【フラット35】

| 金利 | 年0.890%~(当初5年間) 年1.890%~(引下げ期間終了後) ※団体信用生命保険加入、21年以上借入、自己資金10%以上の場合 |

|---|---|

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | 100万円以上8,000万円以下(1万円単位) |

- 事務手数料率が1.1%と低い水準を実現

- 「ハッピープログラム」会員ランクが1段階アップする特典

- 住宅性能や家族構成に応じた金利引下げ優遇あり

楽天銀行のフラット35は、楽天サービス利用者なら候補に入れたい住宅ローンです。

まず注目したいのが、業界水準を大きく下回る融資事務手数料。楽天銀行口座を返済に使用すれば、手数料率は1.1%です。一般的な他行の定率(2.2%)よりも、初期コストを大幅に削減できます。

さらに、「ハッピープログラム」の会員ランクが1つ上がることで、楽天ポイントの獲得倍率やATM手数料無料回数を増やせます。

楽天経済圏を活用している人なら、特典の恩恵を受けやすくて魅力ですよね!楽天市場で買い物をする人なら、日々の節約にも有効活用できます。

他行のフラット35(買取型)同様に、ポイント制の金利引下げ制度があります。子育て世帯や高性能住宅購入者なら、最初の5年間、金利優遇を受けられますよ。

手続きはオンラインや郵送で進められるので、契約まで店舗に出向く必要がありません。家でサクサク手続きを済ませたいという人は、楽天銀行がオススメです。

- 楽天経済圏を活用している人

- 初期費用をなるべく抑えたい人

- 家で簡単に手続きを済ませたい人

「楽天銀行の住宅ローンのデメリット6個を現役FPが解説」も合わせてご覧ください。

6位:住信SBIネット銀行|対面相談コース固定金利当初引下げプラン(固定35年)

| 金利 | 年2.139%~ ※団体信用生命保険加入、自己資金20%以上の場合 |

|---|---|

| 繰り上げ返済手数料 | 一部:無料 全額:33,000円(税込) |

| 融資金額 | 500万円以上3億円以下(10万円単位) |

- 2023年度 ネット銀行新規住宅ローンの実行額 No.1

- 3大疾病50%保障と就業不能保障が無料でついてくる

- 注文住宅向けの融資プランなら、つなぎ融資不要でお得

「固定金利の安心は欲しいけど、金利はなるべく低く抑えたい」

そんな人におすすめなのが、住信SBIネット銀行の35年固定プランです。銀行独自の35年固定金利型商品の中で、最安値の金利水準です。

住信SBIネット銀行の充実した団体信用生命保険を利用できるのが、嬉しいポイント。

死亡や高度障害への備えはもちろん、50歳以下なら、3大疾病にかかった場合にローン残高が半分になる保障が無料で付いています。

筆者もローン契約時に知っていたら入りたかったと思うくらい、充実した保障内容です!とくに子育て中の家庭などは、もしもの時に残された家族が困らない保険を付けておきたいですよね。

また、注文住宅を購入する人にはありがたい「土地先行プラン」があります。

融資を2回に分けられるため、住宅を建てる前の土地購入時点で融資を受けられます。これにより高金利な「つなぎ融資」を別途契約する必要がないため、無駄なコストや手続きの手間を省けますよ!

住信SBIネット銀行の35年固定なら、月々の返済額がずっと変わらないうえ、充実した保障が35年間続きます。安心を重視する人にぜひ検討してほしい保険です。

- 無料で3大疾病に備えられるプランを探している人

- 注文住宅を予定している人

- プロにじっくり相談しながら進めたい人

「住信SBIネット銀行の住宅ローン審査は厳しい?落ちた時の対処法も解説」や「住信SBIネット銀行の住宅ローンのデメリット5個を現役FPが解説」も合わせてご覧ください。

7位:SBI新生銀行|パワースマート住宅ローン

| 金利 | 年2.230%~ ※団体信用生命保険加入、自己資金10%以上の場合 |

|---|---|

| 繰り上げ返済手数料 | 無料 |

| 融資金額 | 500万円以上3億円以下(10万円単位) |

- 要介護状態への保障が無料で付帯している

- 繰り上げ返済は1万円からオンラインで可能

- 事前審査なしで進められるシンプルな申し込み手続き

金利だけでなく保障もしっかりほしいなら、SBI新生銀行のパワースマート住宅ローンも見逃せません。

金利は2.230%と低水準ながらも、団体信用生命保険の保障内容が充実しています。

一般的な保険では「死亡・高度障害」が主な保障範囲ですが、SBI新生銀行なら要介護状態もカバーできます。もしもの際には、ローン残高が0円になるため、万一の将来にも備えられます。

また、ガン100%保障の追加も可能。上乗せ金利は0.1%と、他行と比べても低い金利で利用できます。

繰り上げ返済のしやすさも魅力の一つ。手数料は一切かからず、1万円からネットでいつでも返済可能です。

臨時収入があったときに気軽に返済できるので、少しずつでも返済を終わらせたい人にとっては嬉しいですよね!筆者は繰り上げ返済の手続きが面倒に感じてやらずじまいになっているので、簡単に返済できるのは大きなメリットだと感じます。

手続きもオンラインで事前審査の手間がないため、忙しい人も無理なく手続きできますよ。

固定金利の安心感と手続きの便利さを兼ね備えたSBI新生銀行は、ぜひチェックしておきたい住宅ローンです。

- 固定金利で家計の見通しを重視する人

- ガン・介護・就労不能への備えを検討中の人

- こまめに繰り上げ返済をしたい人

「SBI新生銀行の住宅ローン審査は厳しい?審査基準と落ちた時の対処法を解説」や「SBI新生銀行の住宅ローンで後悔!?デメリット6個を現役FPが解説」も合わせてご覧ください。

8位:PayPay銀行|固定金利35年

| 金利 | 年2.360%~ ※団体信用生命保険加入 |

|---|---|

| 繰り上げ返済手数料 | 一部:無料 全額:33,000円(税込) |

| 融資金額 | 500万円以上2億円以下(10万円単位) |

- ソフトバンクのスマホやネット利用で最大0.13%の金利優遇

- ガン保障は金利0.05%と低コストで付帯可能

- 全疾病・自然災害・失業と幅広くカバーする保険プラン

団体信用生命保険にこだわりたい人にピッタリなのが、PayPay銀行の固定金利35年です。

少ない上乗せ金利で、幅広く保障する保障をつけられます。

たとえば、基本保障に加え、ガンと診断されたときや就業困難状態にも備えたい場合、わずか0.05%~の金利上乗せでカバーできます。通常0.2%前後の追加金利が発生することも多いので、とてもお得ですよね!

また、ソフトバンクユーザーには嬉しい金利優遇制度も。

ソフトバンクグループのスマホや電気プランを契約していれば、最大0.13%金利が引き下げられます。優遇はペアローンを組む場合も、それぞれ適用可能です。

審査申し込みはオンラインで完結。書類もスマホで撮って送れるので、郵送の手間もかかりません。

筆者は対面で手続きしたため、夫婦で何度も予定を調整する必要があり大変でした。PayPay銀行は手続きを電話でサポートしてもらえるので、分からない点があっても家で安心して進められますよ!

充実した保障を求めているなら、PayPay銀行は魅力的な選択肢になるはずです。

- ソフトバンクのスマホやネットを利用している人

- 団体信用生命保険の内容を充実させたい人

- スマホで簡単に手続きを進めたい人

「PayPay銀行の住宅ローン審査が厳しいは嘘!審査基準と落ちた時の対処法も解説」や「PayPay銀行の住宅ローンのデメリット6個を現役FPが解説」も合わせてご覧ください。

9位:みずほ銀行|全期間固定金利

| 金利 | 年2.440%~ ※団体信用生命保険加入 |

|---|---|

| 繰り上げ返済手数料 | 一部:無料 全額:33,000円(税込) |

| 融資金額 | 50万円以上3億円以下(1万円単位) |

- メガバンクならではの信頼がある

- 注文住宅購入やリフォームでの借入がしやすい

- 加入条件が緩和された「ワイド団信」あり

メガバンクの安心感を求めているなら、みずほ銀行の全期間固定金利が最適です。

メガバンクの中で最も低金利の全期間固定プランを取り扱っています。金利は年2.44%からと、他行の同タイプと比べても良い水準といえます。

また、ニーズに合わせて柔軟なプランが用意されているのも嬉しいポイント。

注文住宅を購入する場合、分割融資を利用できます。土地代など建築前にかかる費用を分割で借りられるため、ローンを2本組む必要がありません。

中古住宅購入と同時にリフォームをするなら、リフォーム資金も借りられます。1本の住宅ローンとしてまとめられるので、手続きがシンプルで金利もお得です。

これほど多様なニーズに応える融資プランがあるのは、めずらしいです!筆者も注文住宅で土地を購入したため、住宅ローンとは別に融資が必要でした。手続きも複雑になるため、1本の契約でシンプルに進められるのはありがたいですね!

また、健康に不安のある人でも入りやすい「ワイド団信」があります。

団体信用生命保険は健康状態の審査があるため、持病や重い病歴があると審査に引っかかる場合があります。ワイド団信なら条件が緩く加入しやすいため、保険に加入できず住宅ローンを諦めていた人もチャンスがあります!

みずほ銀行なら、あなたにピッタリなプランが見つかるかもしれませんよ。

- メガバンクにこだわりたい人

- 家の住み替えやリフォームを考えている人

- 健康に不安がある人

ペアローン利用者のいずれか一方に万が一のことがあった場合に、二人とも住宅ローンの返済が不要になる「ペアローン団信」、8年以内の住宅ローン完済で初期費用がお得になる「借入時負担ゼロ型」も利用できます。

「みずほ銀行の住宅ローン審査は厳しい?落ちた時の対処法も解説」や「みずほ銀行の住宅ローンのデメリット4個を現役FPが解説」も合わせてご覧ください。

10位:三菱UFJ銀行 全期間固定金利

| 金利 | 年2.490%~ ※団体信用生命保険加入 |

|---|---|

| 繰り上げ返済手数料 | 一部:無料 全額:16,500円(税込) |

| 融資金額 | 500万円以上2億円以下(10万円単位) |

- 全期間固定型でも金利は低水準

- 女性向け優遇が充実している

- 店舗に行かず借入まで完結できる

三菱UFJ銀行は、安心感を重視したい人にオススメ。

国内最大級のメガバンクでありながら、他行に並ぶ金利水準です。35年間固定プランなので、「返済の心配をせずに、信頼できる銀行に任せたい」という人にはぴったりなんです。

三菱UFJ銀行では、女性のライフステージに寄り添った特典も用意されています。

出産の申告をすると、1年間にわたり金利が0.2%軽減される優遇制度です。

赤ちゃんが生まれた直後はベビー用品や医療費などで思った以上にお金がかかるもの。そんな時期に返済額が少しでも抑えられるのは、精神的にも大きな支えになりますよね。

さらに、手続きの進め方も柔軟で、ネット完結型の申し込みと、店舗での対面相談のどちらにも対応しています。

平日は仕事で忙しく銀行に行く時間がとれない人は、オンライン手続きを利用すればOK。自分に合った方法を選べるのは、はじめて住宅ローンを組む人にとっても安心材料になるはずです。

筆者はなるべく家で手続きを済ませたい派なので、こうした仕組みはありがたいです!家で家族と相談しながら、好きな時間に手続きをできるのは助かりますよね。

三菱UFJ銀行の住宅ローンは、安心感を重視する人にとって魅力的な選択肢です。

とくにライフステージの変化が多く忙しい30代~40代の人には、安心して長く付き合えるローンだといえます。

- メガバンクの安心感を重視している人

- 出産優遇で金利を抑えたい人

- オンラインで手続きを完結したい人

「三菱UFJ銀行の住宅ローン審査は厳しい?落ちた時の対処法も解説」や「三菱UFJ銀行の住宅ローンのデメリット6個を現役FPが解説」も合わせてご覧ください。

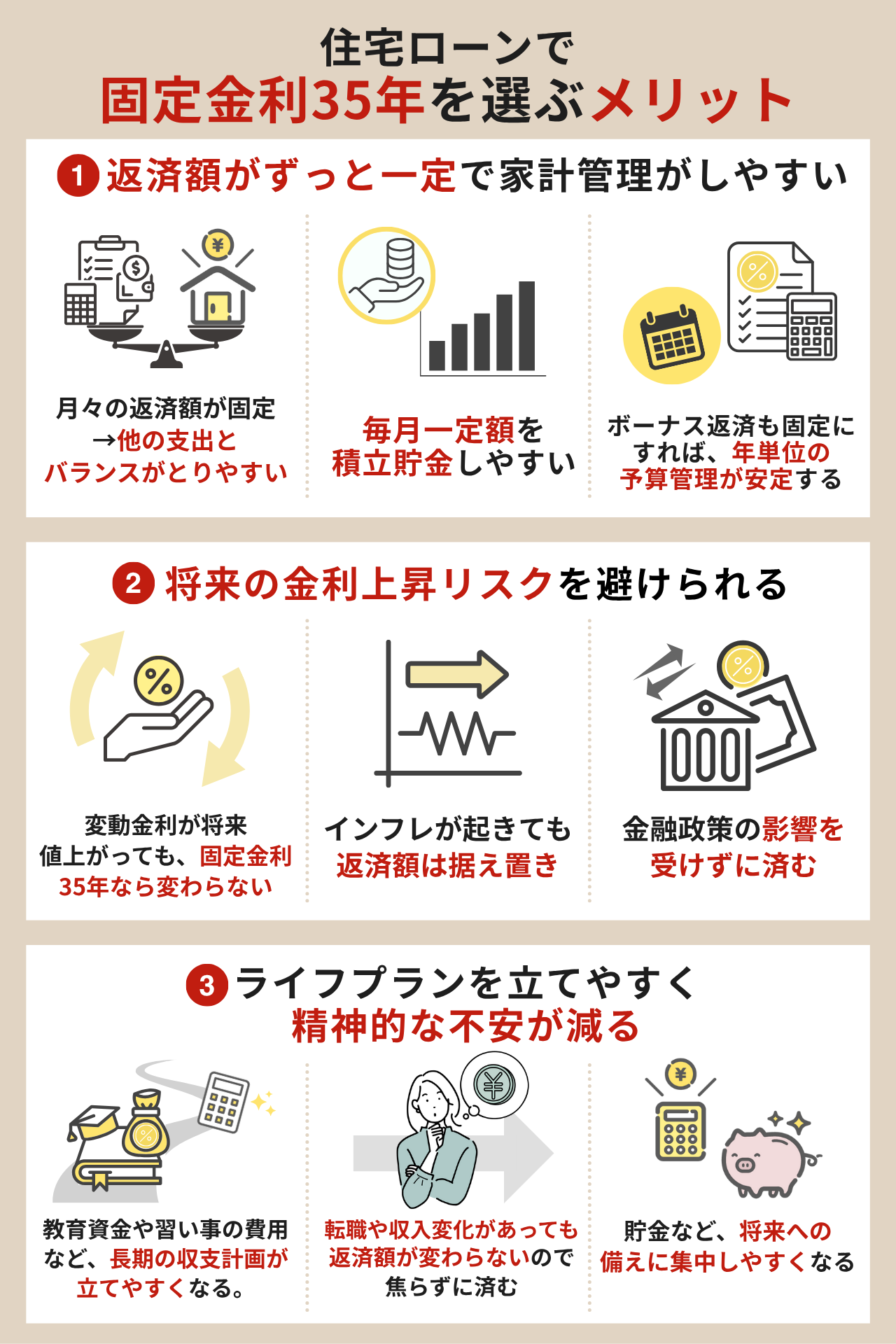

住宅ローンで固定金利35年を選ぶメリット

やっぱり金利が低い変動金利のほうが良いかな……と、固定金利35年を選ぶ決心がつかない人も多いですよね。

ですが固定金利は、とくに子育てやライフイベントが多い世代にとって心強い存在でもあります。

ここでは、固定金利35年を選ぶことで得られる代表的な3つのメリットを紹介します。

安心して生活を続けられるという点で、選ぶ価値は十分にある選択肢ですよ。1つずつ、見ていきましょう!

返済額がずっと一定で家計管理がしやすい

固定金利35年タイプの最大のメリットは、返済額が完済まで変わらず一定であること。毎月の返済が安定しているため、家計全体の見通しが立てやすくなります。

急な出費に備えたり、計画的に貯蓄をしたりするうえで、「何にいくら使えるか」がはっきりしていると安心ですよね!

とくに住宅ローンは、何十年も続く高額な支払い。だからこそ、返済額が固定されていると家計管理しやすいのです。

- 月々の返済額が決まっているから、他の支出とのバランスをとりやすい

- 毎月一定額を積立貯金しやすい

- ボーナス返済も固定にすれば、年単位の予算管理が安定する

家計をしっかりコントロールしたい人にとって、予測しやすいローン返済は大きな味方になりますよ。

返済額が増えると、貯金にまわす金額を減らすか、他の支出を見直すなど、家計の見直しはやはり必要です。その点、固定金利35年だと家計を見直す必要がなくてラクですよね!

将来の金利上昇リスクを避けられる

固定金利型は景気や政策の動きに関係なく、借りたときの金利でずっと固定されます。

変動金利の場合、世の中の金利が上がると住宅ローンの金利も上昇し、返済額も上がるリスクがあります。固定金利であれば、こうした金利変動リスクを避けられるのです。

- 変動金利が将来跳ね上がっても、固定金利35年なら変わらない

- インフレが起きても、返済額は据え置き

- 金融政策の影響を受けずに済む

さらに変動金利は今後ゆるやかな上昇傾向があると見込まれるため、固定金利のメリットが活きる可能性があります。

これから子育てや老後資金の準備など、出費が増えるタイミングを迎える人にとっては、予測できない金利変動のリスクを避けられるのは大きな安心材料といえますよね。

筆者は変動金利のため、返済額が契約当初より増えており、最近の金利上昇の影響をひしひしと感じています……!「固定金利にしておいた人は、金利が変わらず安心だろうな」と、固定金利のメリットも実感しますよ。

ライフプランを立てやすく精神的な不安が減る

固定金利35年は、将来にわたって返済条件が変わるストレスがありません。

そのため、安心して長期的なライフプランを立てやすくなるんです。

子どもの進学、マイカーの買い替え、親の介護など、人生にはさまざまなライフイベントがありますよね。そうした予定も組みやすくなりますし、将来に対する漠然とした不安も減らせます。

精神的な安心感は、住宅ローンを何十年も抱えていくうえで大切なポイントです。

- 教育資金や習い事の費用など、長期の収支計画が立てやすくなる

- 転職や収入変化があっても、返済額が変わらないので焦らずに済む

- 貯金など、将来への備えに集中しやすくなる

「いつ金利が上がるか分からない」という不安から解放されることが、家族の心のゆとりにつながります。

変動金利の場合、家族の転職や出産などのタイミングと金利上昇が重なると、お金の不安が大きく膨らんでしまいがち。「先を見通せる安心感」こそが、固定金利35年の魅力ですね!

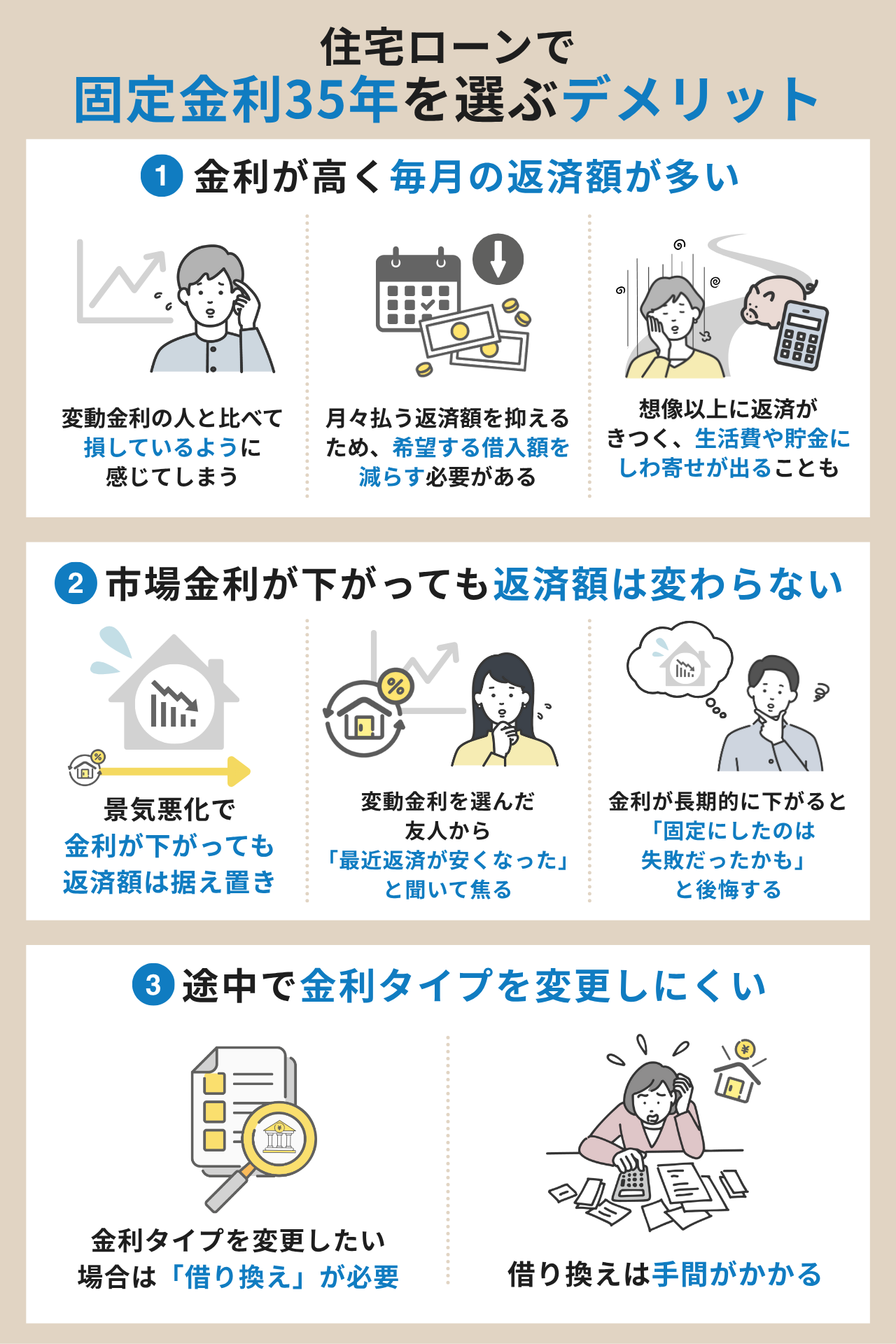

住宅ローンで固定金利35年を選ぶデメリット

住宅購入は人生最大の買い物だからこそ、ローン選びも慎重になりますよね。

安心感が魅力の固定金利35年には、注意点もあります。

ここでは、固定金利35年を選ぶうえで気をつけたいポイントを3つ紹介します。

あらかじめデメリットを理解しておくことで、「こんなはずじゃなかった……」と後悔せずに済みますよ!

金利が高く毎月の返済額が多い

固定金利35年は、変動金利に比べてスタート時点の金利が高め。

そのため借入額が同じでも、固定金利のほうが利息が多く、返済額も大きくなりやすい傾向があります。

「金利が上がらない安心」をお金で買っているとも言えますが、その分、毎月の負担が重く感じられるかもしれません。

- 変動金利の人と比べて、損しているように感じてしまう

- 月々払う返済額を抑えるため、希望する借入額を減らす必要がある

- 想像以上に返済がきつく、生活費や貯金にしわ寄せが出ることも

月々のキャッシュフローを重視したい人は、この点をしっかり把握したうえで検討しましょう。

筆者は返済額が少ないことをもっとも重視していたため、変動金利を選びました。その代わり「金利が上がっていく不安」はあります。自分が重視したいポイントをはっきりさせておくと、デメリットも冷静に受け止めやすくなりますよ。

市場金利が下がっても返済額は変わらない

固定金利は「市場の金利が上がっても返済額が変わらない」というメリットがありますが、裏を返すと金利が下がっても恩恵を受けられないともいえます。

金利が下がったときに返済額が減る、というおトク感は、変動金利ならではのもの。固定金利35年だと、最初に設定された金利がずっと続くため、ローン返済額が少なくなることはありません。

- 景気悪化で金利が下がっても、返済額は据え置き

- 変動金利を選んだ友人から「最近返済が安くなった」と聞いて焦る

- 金利が長期的に下がり続けると「固定にしたのは失敗だったかも」と後悔する

もちろん、将来の金利動向は誰にも読めませんが、「返済額が増えることはないけれど、減ることもない」という点は認識しておきましょう。

最近は金利の上昇傾向が続いているため、あまり金利が下がるイメージはしづらいですよね。ですが、住宅ローンは35年続くもの。将来的には、下落局面になる可能性もあると理解しておくと、いざという時に焦らずに済みますよ!

途中で金利タイプを変更しにくい

固定金利35年を選ぶと、基本的には途中で金利タイプを変更することができません。一度「固定金利型」として契約したら、その条件のまま最後まで返済するのが基本です。

もし変更したい場合は、別の銀行で住宅ローンを組み直す「借り換え」が必要になります。ですが、借り換えには手数料や事務手続きがかかるため、気軽には行えません。

- 住宅ローン商品の比較からやり直す必要がある

- 他行で新しく契約手続きが必要となるため、時間も手間もかかる

- 新たに事務手数料や登記費用などの諸費用がかかる

「一度決めたら最後までそのまま」になる可能性が高いため、将来のライフプランや収入見通しもふまえて、慎重に選ぶことが大切です。

最初にローン契約をする段階で、メリットとデメリットを理解して選ぶことが大切ですね!

住宅ローンで固定金利35年でよくある質問

固定金利35年とは、契約から35年間ずっと金利が変わらない住宅ローンのことを指します。その中でも「フラット35」は、国の住宅金融支援機構と民間金融機関が連携して提供している、固定金利型ローンです。

フラット35には、次の2種類があります。

1つ目は「買取型」。住宅金融支援機構がローン債権を買い取る仕組みで、金利や審査基準が全国共通です。

そしてもう1つが「保証型」です。民間金融機関がローンを保有し機構が保証する仕組みで、銀行によって金利や審査基準が異なります。

このほかにも、民間銀行が独自に提供する「固定金利35年ローン」もあります。

金利の設定や団体信用生命保険の有無・内容などは商品によってバラつきがあるため、細かい条件までよく比較して選びましょう。

住宅金融普及協会がまとめた2025年6月時点の金利データによると、全国展開している主な銀行では、変動金利は年0.525%~、固定金利35年は年1.8%~です。

この差は、将来の金利上昇リスクを避けられる「安心料」として上乗せされているものと考えられます。

金利は毎月変動するため、申し込み時に最新の数値をチェックし、総返済額にも注目して比較することが大切です。

繰り上げ返済とは、毎月の返済とは別に、元本の一部や全部を早めに返済する方法のことです。固定金利型でも期間中に何度でも繰り上げ返済ができ、利息の軽減や返済期間の短縮につながります。

返済する際は、金融機関のルールを確認しましょう。最低返済金額が設定されている場合があり、少額の繰り上げ返済は受け付けてもらえない場合があります。

また、残債が大きく減ることで、住宅ローン控除の控除額が減ってしまう可能性もあるため、注意が必要です。

こうした点を踏まえ、自分のライフプランに合った形で無理のない返済方法を検討しましょう。

ペアローンとは、夫婦やパートナーがそれぞれの名義で、1つの住宅に対して別々にローンを組む方法です。固定金利35年を選んでも、ペアローンであれば2人とも住宅ローン控除の対象になります。

年末時点のローン残高の0.7%に当たる金額を、所得税や住民税から控除できます。控除期間は、最長13年間です。

単独名義よりも控除を「2人分」受けられるのがメリットといえます。ただし、控除の申請が毎年2人とも必要になるなど、やや複雑になる点は注意しておきましょう。

まとめ:固定金利35年は安心の土台!納得できるローンを選ぼう

今回は、固定金利35年の特徴と選び方と、おすすめの住宅ローン10選をご紹介しました。

- 固定金利35年は、返済額がずっと変わらない安心感が最大の魅力

- 住宅ローンを選ぶときは、金利・諸費用・保障の違いをチェックしよう

- 固定金利の注意点も知ったうえで住宅ローンを選べば、納得のいく選択ができる

住宅ローンは長い付き合いになるからこそ、自分や家族の将来を見据えて、無理のない返済計画を立てることが何より大切です。

筆者はあまり比較することなく勢いで住宅ローンを組みましたが、当時もっと丁寧に検討しておけばよかった……と思っています。この記事が、その後悔を減らすお手伝いになればうれしいです!

気になるローン商品があれば、ぜひ各銀行のサイトもチェックしてみてくださいね!

筆者も最初は「とにかく金利が安い方がいい」というイメージだけで変動金利を選びましたが、あとから調べてみると、固定金利の良さもたくさんあると気づきました。比較しておけばよかった……と感じています。焦らずじっくり選ぶことが大切です!