「低金利」「スピード審査」で話題の、PayPay銀行の住宅ローン。でも、PayPay銀行の住宅ローンは本当にあなたにぴったりの選択なのでしょうか。

本記事では、PayPay銀行の住宅ローンのメリット・デメリットを現役ファイナンシャルプランナー(FP)が徹底解説。実際の利用者の口コミや評判を取り上げ、さらに、借入時の注意点、審査基準まで気になるポイントを分かりやすく説明します。

この記事を読めば、PayPay銀行の住宅ローンが本当に自分に合っているかどうかしっかり判断できるようになるでしょう。住宅ローンを選ぶ際のヒントとしてぜひお役立てくださいね。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

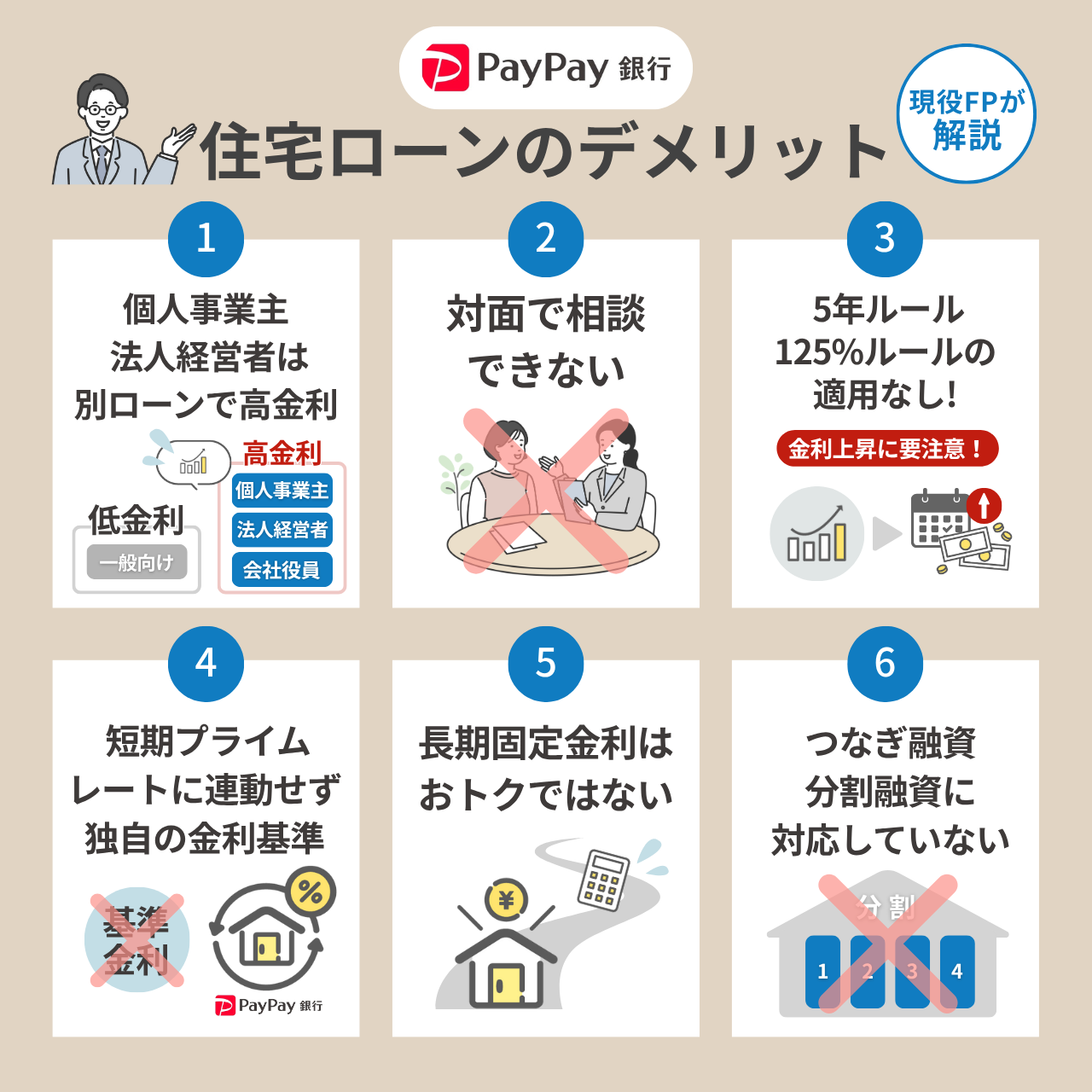

PayPay銀行の住宅ローンのデメリット6個を現役FPが解説【2025年最新】

PayPay銀行の住宅ローンは、低金利でたくさんの方から利用されていますが、その一方で、見落としてはいけないポイントが存在します。

ここではPayPay銀行の住宅ローンに潜む「意外な落とし穴」にフォーカス。丁寧に掘り下げていきます。あとで「後悔した……。」とならないために、まずはデメリットからしっかりチェックしていきましょう。

個人事業主、法人経営者は別ローンで高金利

PayPay銀行の住宅ローンは、原則、会社員・公務員向け。

個人事業主や法人経営者、会社役員には別の住宅ローンが用意されており、金利が高くなっています。

PayPay銀行の一般者向けの住宅ローンは最低水準の金利が魅力ですが、個人事業主・法人経営者用の住宅ローンの金利は、2025年4月現在変動金利1.080%*と、特別安いとは言えません。

もし上記の職業に該当する場合は、ほかの金融機関も合わせて検討したほうがよいでしょう。

対面で相談できない

ネット銀行のPayPay銀行は、実店舗がなく対面で相談できません。問い合わせ方法は、チャットやLINE、電話のみです。

窓口対応がないゆえにスピード感ある手続きが魅力的なものの、一緒に相談しながら商品プランを選んでいきたい場合、PayPay銀行の住宅ローンはあまり向かないでしょう。

5年ルール・125%ルールの適用なし!金利上昇に要注意

PayPay銀行の住宅ローンでは、5年ルール、125%ルールの適用がありません。

そのため、変動金利を選択している場合、返済額が急激に増えるリスクがあります。

どちらも金利急上昇時に返済者の負担を軽減するための内容で、ほとんどの銀行では適用されています。

ただし、総返済額が減るわけではないので要注意。融資契約の終盤になると一括返済が求められ、支払いが苦しくなる可能性もあります。

とはいえ、どちらの保障も急激な返済負担の増加を抑えて、一時的に家計を守ってくれることに変わりはありません。PayPay銀行の住宅ローンを契約する際は十分に気をつけましょう。

特に、昨今金利が少しずつ上昇中。変動金利を選択すると、将来的に月々の返済額が大幅に上がる可能性もゼロではありませんよ。

短期プライムレートに連動せず、独自の金利基準

PayPay銀行の住宅ローンでは、短期プライムレートに連動しておらず、独自の金利水準を定めています。

一般的に、金融機関は短期プライムレートをもとに金利を定めています。日銀の政策金利が変動すると、それに応じて各金融機関の定める住宅ローンの金利も変動する仕組みです。

短期プライムレートに連動していると、金利の変動が予想しやすく、金利の透明性が高いのがメリット。

一方で、PayPay銀行の住宅ローンは日銀の金利の影響を受けないので、市場の動向のほかにも、自社の業績等の判断次第で金利を上げる可能性があります。

固定金利プランではあまり気にしなくて大丈夫ですが、変動金利を選んだ際は、借入後の金利の動向をよく見ておきましょうね。

長期固定金利はおトクではない

PayPay銀行の住宅ローンでは、変動金利や短期固定金利は低金利ですが、長期固定金利はほかの金融機関よりもやや高め。

2025年4月現在、20年固定借入金利(借入総額が物件価格の90%以下、当初引下型)は2.265%、35年で2.435%。

借入金利が2%を超えない金融機関もあります*。長期固定金利を希望する人は、ほかの金融機関も選択肢に入れて検討したほうがよさそうです。

つなぎ融資・分割融資に対応していない

PayPay銀行では、つなぎ融資・分割融資に対応していません。

分割融資は住宅ローンの一部として扱われるため、住宅ローンと同じ低金利が適用されるメリットがあります。

通常、住宅ローンは住宅の購入資金のために用いられ、建物完成後の引き渡しを条件に融資が実行されます。そのため、土地の購入費用に充てることはできません。

しかし、注文住宅などで土地から購入する人は、土地代金を現金で用意してくださいと言われたら、困ってしまいますよね。そこで、つなぎ融資・分割融資を利用すれば、住宅購入全体にかかる費用をカバーできるのです。

特に注文住宅の場合、総費用が高額になりがち。手持ち資金の少ない人にとって、つなぎ融資・分割融資が受けられるかどうかは、住宅ローンを選ぶ際の重要な判断ポイントです。

「自分がどのくらいの金額を借りたいのか」を予めはっきりさせておくと、金融機関選びをしやすくなりますよ。

PayPay銀行の住宅ローンのメリット6個

ここまでPayPay銀行住宅ローンのデメリットに触れてきましたが、「メリットはないの?」と感じた方もいるのではないでしょうか。

実は、PayPay銀行の住宅ローンは、株式会社MFS実施「ユーザーが選ぶ本当にいい住宅ローンランキング2024下期」において、「金利満足度」「団信満足度」「手続き満足度」「顧客対応満足度」の4部門で堂々の1位を獲得*。顧客から高い評価を得ている金融機関なのです。

では、なぜそこまでユーザーの満足度が高いのでしょうか。ここからは、PayPay銀行の住宅ローンが多くの顧客から支持されている理由に迫っていきます。

「ペア連生団信」の利用でペアローンでも安心

PayPay銀行の「ペア型超サポ団信*」では、ペアローン*を組んだ際、夫婦どちらかに万一のことがあった場合、二人とも住宅ローン返済免除に。ペアローンでの保障が大変手厚いのが特徴です。

2人の収入を合算して借入額を増やせるほか、住宅ローン控除をそれぞれ受けられるメリットがある。一方で、どちらか一方が病気等で返済免除となっても、片方の返済義務が残り続けるリスクがある。

ペア連生一般団信は、上乗せ金利0.2%で利用可能です。さらに、がん保障や疾病保障をつけたい人には、上乗せ金利0.3%でがん50%保障団信を、上乗せ金利0.4%でがん100%保障団信を適用可能。

ただし、一般団信とがん保障団信では、年齢要件に違いがあるので気をつけましょう。

金利の上乗せはあるものの、ペアローン最大のリスクとも言われる「一方が返済免除になっても、もう一方の返済義務は残り続けること」をカバーできるのは、PayPay銀行住宅ローンの大きな魅力と言えますよ。

| 内容 | ペア連生がん50%保障団信 | ペア連生がん100%保障団信 | ペア連生一般団信 |

|---|---|---|---|

| 上乗せ金利 | +0.3% | +0.4% | +0.2% |

| 年齢 | 満51歳未満 | 満51歳未満 | 満65歳未満 |

| 基本保障(死亡・高度障害保障、リビングニーズ保障、重度がん保障特約) | 2人とも | 2人とも | 2人とも |

| がん保障 | がん診断時、住宅ローン残高が2人とも半額免除。がん先進医療特約は契約者のみ。 | がん診断時、住宅ローン残高が2人とも全額免除。がん先進医療特約、がん診断一時金保障は契約者のみ。 | × |

| 全疾病保障(入院時の返済限定、1年以上は全額免除) | 2人とも | 2人とも | × |

| 失業保障 | 契約者のみ | 契約者のみ | × |

| 自然災害保障 | 契約者のみ | 契約者のみ | × |

※がん先進医療特約:がんの治療で先進医療を受けたときにその費用が保障される(限度額2000万円)。さらに、がん先進医療支援給付金として10万円が給付される。

※がん診断一時金:がん診断時に100万円が給付される。

魅力的な低金利

PayPay銀行の住宅ローンは金利水準が低いのが魅力。4月現在、変動金利(全期間引下型)は0.780%。返済の負担を下げたい人にとっては、強い味方となるでしょう。

住宅ローンの借入はとても高額で、毎月の返済が何十年と長期間にわたって続くものです。たとえ0.1%、1%の金利差でも、将来的な返済額に大きな差が出ます。

例えば、借入額4,000万円を元利均等型で35年間返済すると、0.1%金利が高ければ約86万円支払い額が増えます*。1%変わればなんと約900万円の増加。

家計の負担を抑えるためには、少しでも安い金利で借入したいものです。

なお、昨年までPayPay銀行の住宅ローンは業界トップクラスの金利水準でしたが、最近は断トツで安いわけではなく、少しずつ上がっている印象。過去の評価だけではなく、最新の金利情報をよく確認するようにしましょうね。

時間がない人に!オンラインで簡単手続き

PayPay銀行の住宅ローンでは事前申し込みから契約まで、オンラインで簡単完結。契約に必要な書類の提出もスマホでアップロードできます。

窓口に行く必要がないため、仕事が忙しくあまり時間をとれない人に最適と言えるでしょう。さらに、印紙代がかからず費用もおトク。

「複雑な住宅ローンの手続きをオンラインだけで進めて大丈夫?」と心配される方も多いと思います。しかし、PayPay銀行の住宅ローンならその心配は無用。

モゲチェックのランキングで「手続き満足度」「顧客対応満足度」部門1位を獲得しているだけあって、丁寧で分かりやすい対応が大変評判です。

また、Web上で24時間いつでも担当者とのやりとりができる「コンタクトボード」機能を採用。本審査完了後は、顧客一人ひとりに専任のスタッフが付き添い、手続きを最後まで徹底サポートしてくれます。

誰でも安心して利用できるように、充実したサポート体制が整っていると言えますよ。

10日間のスピード審査

PayPay銀行の住宅ローン審査は、事前審査が当日~2営業日、本審査が3~10営業日で完了。遅くても10日程度で審査まで終了するため、手続きを素早く終えたい人におすすめです。

住宅購入時期は不動産会社との打ち合わせや、注文住宅であればハウスメーカーとの打ち合わせが続き、なにかと忙しくなります。

その中で、融資を受けたい時期にきちんと資金を用意できるかがとても大切。スピーディーに審査、契約を終えられるPayPay銀行住宅ローンのメリットは大きいでしょう。

がん保障がおトク

PayPay銀行住宅ローンの「超サポ団信」では金利の上乗せなしでの手厚い保障が魅力的。

51歳未満の人は無料で、がん50%保障(がん診断時に住宅ローン残高の50%を給付)・全疾病保障・失業保障・自然災害保障が付いています。

さらに、一定の条件を満たしたがん経験者も追加負担なしで加入可能です。

ちなみに、がん100%保障をつけたい人は、上乗せ金利0.1%となっています。ほかの金融機関と比べてみても比較的安い金利で手厚い保障が受けられるので、いざというときも安心ですね。

| 内容 | がん50%保障団信 | がん100%保障団信 | 一般団信 |

|---|---|---|---|

| 上乗せ金利 | なし | +0.1% | なし |

| 年齢 | 満51歳未満 | 満51歳未満 | 満65歳未満 |

| 基本保障(死亡・高度障害保障、リビングニーズ保障、重度がん保障特約) | あり | あり | あり |

| がん保障 | がん診断時、住宅ローン残高が半額免除。がん先進医療特約つき。 | がん診断時、住宅ローン残高が全額免除。がん先進医療特約、がん診断一時金保障つき。 | × |

| 全疾病保障(入院時の返済限定、1年以上は全額免除) | あり | あり | × |

| 失業保障 | あり | あり | × |

| 自然災害保障 | あり | あり | × |

PayPay銀行に自動資金移動が可能

PayPay銀行では、金融機関からPayPay銀行への毎月の資金移動が自動、かつ、手数料ゼロ。

普段から使っている給料口座があれば、PayPay銀行に自動入金されてローン返済できるので、銀行を変更する必要がなく手間がかかりません。

PayPay銀行の住宅ローンの評判・口コミ

手厚い保障と簡単スピーディーな手続きで評判の、PayPay銀行の住宅ローン。

しかし、気になるのは、実際に審査を申し込んだ人や借入をしている人の声ですよね。

ここからは、PayPay銀行住宅ローンの実際の評判と口コミを見ていきましょう。

審査はやや厳しめ

paypay銀行の住宅ローン落とされた。

— モコモコとコロタ (@OQycHHPe6K49003) January 24, 2025

副業部分が経費を引いたら、

赤字になっていたのが大きいと思う。

さすが、paypay銀行は日本の金融機関で

一番審査が厳しいだけはある。

絶対にリスクは取りませんって姿勢が逆に潔い。

paypay銀行の住宅ローン

— ばくぜろ✨FIRE達成2024年10月から (@bakuzero_s) May 29, 2024

本審査落ちた🥺

やっぱ副業分を重く見られるとツライな・・・

全ての銀行落ちたら、一生賃貸&不動産投資諦めます😇

上の方は副業が赤字だったとのことですが、収支の赤字は審査に大きく影響します。

PayPay銀行では、安定した収入を重視している印象です。ほかの口コミでも「au銀行なら通ったがPayPay銀行ではなぜか落とされた」というように、PayPay銀行住宅ローンの審査の厳しさを指摘する声がありました。

事前審査は当日中、本審査は1週間程度

PayPay銀行でも住宅ローンの事前審査に申し込んでみたんだけど10分で承認が下りた。

— そらのゆみ@野郎看護師 (@soranoyumi) January 22, 2024

いやいやいや、大丈夫なのかよ。

PayPay銀行 住宅ローン

— DINKsマリモ@大阪万博enjoy勢 (@investormarimo) October 7, 2021

借入金:約3800万

年収:約580万円(単独名義)

事前審査:10分

本審査:7営業日以内

コンタクトボード(問合せ用チャット):1営業日以内の回答

対応のスピード感めちゃくちゃ早くて凄く印象いいです。最終の契約はまだしてませんが個人的に凄く気に入りました。

PayPay銀行住宅ローンのメリットは、審査がスピーディーなこと。

10分で事前審査が通ったというのは驚きですね。ほかにも、「昼ご飯を食べている間に審査が終わった」などの口コミがあり、だいたい10~20分程度で事前審査が終わるようです。

本審査も早ければ7日間ほどで完結するのは嬉しいポイントです。

オンライン完結で申し込みが簡単

住宅ローン自分で勧めた印象だと、PayPay銀行はほぼネットで完結してて申し込みしやすかったな。コンタクトボードがあって、やりとりが振り返れるし。他の銀行も見習って欲しい。

— こいぬ(のぬりえ)潜伏中 (@koinunonurie) August 23, 2024

手続きの便利さを評価する口コミも多く見られました。

モゲチェックのランキングで手続き満足度1位を獲得しているだけあって、ユーザー視点での使いやすさはPayPay銀行住宅ローンの強みと言えますね。また、コンタクトボードでやりとりの履歴が残るのも安心感がありますね。

金利の上がるペースがやや早め

PayPay銀行の住宅ローン

— P (@PPP10203040) April 2, 2025

7月から0.25%上がる、、、、

借り換えして1年も経ってないのに、すごいペースで上がっていく😭

低金利を謳ってたんじゃないの←

paypay銀行住宅ローン7月から金利0.25%上がって0.67%に🥺

— び (@sig_zienotu) April 1, 2025

毎月数千円出費が増えることに

PayPay銀行の住宅ローン変動金利が1月から0.38→0.53%にアップ。

— 歩 (@lovemanachan) October 2, 2024

まぁまだ逆ザヤの範疇だから良いけど。

借り換えも年末調整の手間が増えるし何処も上げてくるだろうから比べ方難しいよねぇ?

なんと、借り換えしてから1年で0.25%金利アップした人も。

PayPay銀行の住宅ローンでは5年ルールや125%ルールの適用がありません。そのため、変動金利を選択していると金利が一気に上がりやすい傾向があります。

目先のおトクさだけにとらわれないよう、十分に気をつけましょう。

ペアローンの条件が良い

PayPay 35年0.72% ガン100+α

— おとーり (@negi_stock) April 17, 2025

審査簡単!審査対応も早い!団信充実!メッセージもすぐ返ってくる!

頭金入れたおかげか最後に優遇金利ついて一番条件良く、こちらに決定。

あと普通預金の金利0.4%つくの良いね👍

PayPay銀行のペア連生団信では、どちらかが病気等で返済不能になったとき、2人分の債務が免除されるプランを用意。

住宅ローンは長期間だからこそ、将来何があるか分かりません。返済できない状態になったときのリスクを予め考えておく必要があります。

共働き世帯にとって、2人とも返済免除になるメリットは大きいですよ。

PayPay銀行の住宅ローンの金利一覧

PayPay銀行住宅ローンの最新金利情報を見てみましょう。

変動金利

全期間引下型借入金利*は0.780%です。

固定金利【自己資金10%以上】

| 金利タイプ | 当初引下型*借入金利 |

|---|---|

| 2年 | 1.255% |

| 3年 | 1.415% |

| 5年 | 1.495% |

| 10年 | 1.565% |

| 15年 | 2.085% |

| 20年 | 2.265% |

| 30年 | 2.375% |

| 35年 | 2.435% |

固定金利【お借り換え】

| 金利タイプ | 当初引下型*借入金利 |

|---|---|

| 2年 | 1.320% |

| 3年 | 1.480% |

| 5年 | 1.560% |

| 10年 | 1.630% |

| 15年 | 2.150% |

| 20年 | 2.330% |

| 30年 | 2.445% |

| 35年 | 2.500% |

PayPay銀行住宅ローンの特徴は、金利タイプの分かりやすさ。複雑な商品プランがないので、金利タイプを選びやすくなっています。

変動金利は固定金利と比べて安いのが魅力ですが、金利変動リスクがあるので、自分は対応できるか?が判断のポイントです。

特に、途中から固定金利プランに切り替えたいときは注意が必要。

というのも、変動金利から途中で固定金利に変更すると、最初から固定金利を選択した場合と比べて金利の引き下げ幅が小さくなるからです。

自己資金や月々の返済額をよく考えながら、慎重に商品プランを選ぶことが大切ですね。

PayPay銀行の住宅ローンの審査基準

PayPay銀行の住宅ローンの審査基準を詳しく見てみましょう。

| PayPay銀行の住宅ローンの審査項目 | |

|---|---|

| 前年度の年収 | 200万円以上 |

| 雇用形態 | 会社員、公務員(個人事業主、法人経営者は別商品) |

| 勤続年数 | 記載なし |

| 申込年齢 | 20歳以上65歳未満 |

| 完済時年齢 | 80歳未満 |

| 借入金額 | 500万円以上2億円以下(10万円単位) |

| 借入期間 | 1年以上35年以内(1ヶ月単位) |

| 国籍 | 日本国籍の人、または日本の永住許可を受けている人 |

| 団体信用生命保険 | 加入必須 |

| 資金用途 | 本人が居住する以下用途: ・戸建またはマンションの購入(中古物件を含む) ・戸建の新築 ・住宅ローンの借り換え ・上記に伴う諸費用 ※一括融資のみ対応。着工金、中間金、土地代の支払い不可。 |

個人事業主・法人経営者は別商品となるので、気をつけましょう。

ただ、ほかに特別厳しい条件がなく、年収要件が200万円以上のため、比較的誰でも申し込みしやすい住宅ローンと言えます。

PayPay銀行の住宅ローンの厳しさについては、以下記事でまとめているので、ぜひご覧ください。

PayPay銀行の住宅ローンを利用する流れ

ここからは、PayPay銀行の住宅ローンを実際に申し込む際の流れを説明します。

PayPay銀行の手続きは分かりやすくスムーズなことで評判ですが、契約には用意しなければならない提出書類が意外とたくさんあるもの。なかには市役所に行って受け取る証明書もあるので、時間を取られてしまいます。

あとで慌てないためにも、「いつまでに何を用意するのか」しっかり確認しておきましょう。

①事前審査(当日~2営業日)

住宅ローン申込ナビに登録し、事前審査を申し込みます。事前審査の結果はメールで通知されます。

②本審査(書類提出後3~10日営業日)

住宅ローン申込ナビで本審査に必要な項目を入力し、送信します。

本審査では事前審査よりも詳細な審査が行われ、申込者の経済状況、健康、物件の評価などが細かく査定されます。

- 団体信用生命保険を申し込みます。本審査の入力完了から1~2営業日後、保険会社から届く案内メールに従って「カーディフ団信オンライン」より申し込みます。

- 必要書類をアップロードまたは郵送で提出します。

- 本審査の結果がメールで通知されます。

- PayPay銀行の口座開設を行います。

審査では、年収や雇用形態だけでなく、クレジットカードの支払い状況やほかの金融機関の借入状況も細かくチェックされます。

大きな借入がある人は返済能力が低いとみなされて審査が通りにくくなりますので、できるだけ返済しておきましょう。

③契約手続き前の準備(借入日8営業日前まで)

本審査承認後、専任担当スタッフから送られる手続き案内に沿って手続きを進めます。

不動産会社に連絡し、借入日を設定します。

住宅ローン申込ナビで、契約書類の作成依頼を行います。

④振込先登録・契約手続き(借入日5営業日前まで)

振込先銀行口座の登録を行い、契約手続き(金銭消費貸借契約)をします。借入金額や借入期間、借入金利等を確認し、正式な住宅ローン契約となります。

PayPay銀行指定の司法書士面談を行います。契約が意思に沿ったものであるかを確認し、登記手続きのための委任状を記入します。

住宅ローンで行われる登記手続きには、所有権移転登記、抵当権設定登記があります。所有権移転登記は、新たに取得した不動産の名義を変更し、所有者を明らかにするものです。

抵当権設定登記は、不動産をローンの担保にするために登記簿に記録します。万一、住宅ローンを返せなくなったときに備えて、住宅に抵当権を設定しますが、ローン完済時に登記抹消手続きをすれば無事に消えます。いずれも司法書士が代理で行ってくれますのであまり心配は要りませんが、報酬料金がかかることを覚えておきましょう。

⑤融資実行日

司法書士による登記手続き準備完了後、PayPay銀行口座に住宅ローン借入資金(事務手数料分を引かれたもの)が入金されます。

司法書士が法務局へ登記申請を行います。

まとめ:PayPay銀行住宅ローンはこんな人におすすめ!

PayPay銀行住宅ローンは、次のような人におすすめです。

- ペアローンで充実した保障を受けたい人

- 仕事が忙しく、手続きにあまり時間を割けない人

- オンライン手続きに慣れている人

- 借入日までに残り日数がなく、すばやい審査と手続きを求める人

- 金利の上乗せなしで、万一に備えて手厚い保障を求めたい人

- 返済負担を抑えたい人

- 変動金利で借入したい人

反対に、次のような人にはあまりおすすめできません。

- 個人事業主、法人経営者、会社役員

- 店舗で直接相談しながら手続きを行いたい人

- 金利変動リスクによる、住宅ローン返済額の急激な増加に耐えられない人

- 長期固定金利で借入したい人

- 自己資金が少なく、つなぎ融資、分割融資を受けたい人

住宅ローンには様々な種類があって、迷ってしまいますよね。

金利の安さはもちろん大切ですが、そのほかの要素もしっかり検討する必要があります。

例えば、固定金利で長期的な安心を取りたいのか、少しでもおトクな可能性がある変動金利にしたいのか、がん保障や疾病保障を求めるのか、対面で相談にのってもらいたいのか、ペアローンにするのか……。

どの金融機関の住宅ローンが最適かは、その人の置かれた状況によって大きく異なります。まずは、自分の中で優先したい条件を一度整理してみるのが良いでしょう。

後悔のない選択ができるように、事前に各金融機関の住宅ローンの情報集めをよく行っておくことも大切ですよ。

住宅ローンは高額かつ長期間の借入のため、不安だらけですよね。金融機関によって商品内容や特徴が大きく異なりますので、分からないまま手続きを進めるのは禁物。

ご自身のライフプランや返済能力を考慮した上で、借入額や商品を慎重に決めましょう。情報集めも念入りに行うのが大切ですよ。