三井住友銀行のような大手銀行の住宅ローンは「安心そうだけど、仕組みが複雑そう」「本当に自分に合ってるのか不安」と感じる人も多いと思います。

実際に、ネット上には情報があふれているものの、難しい言葉で書かれた説明や、専門用語ばかりの比較サイトを見て、余計に混乱してしまった……という声も少なくありません。

この記事では三井住友銀行の住宅ローンの評判や口コミをもとに、メリット・デメリット、金利、審査基準などを解説します。

結論としては、三井住友銀行の住宅ローンは大手の安心感がありますが、金利や保障面では他行より割高な面もあるという評価が妥当です。店舗が多くて対面相談などがしやすい、審査がスムーズなどのメリットがある一方、コスパを考えるなら他行を検討するのも良さそうです。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

三井住友銀行の住宅ローンの評判・口コミ【2025年最新】

三井住友銀行の住宅ローンは、大手銀行ならではの安心感から多くの方に選ばれています。

一方で、実際に利用した人の声を見ていくと、「便利だった」「助かった」という評価だけでなく、「少し気になった」「想定外だった」といった意見もあります。

ここでは、X(旧Twitter)に投稿されたリアルな口コミをいくつか紹介します。

住宅ローン選びで気になる、実際に使用した人のリアルな意見を知る手がかりとして、ぜひ参考にしてみてください。

良い評判①:審査のスピードが早い!中古物件争奪戦にも間に合う

三井住友銀行の住宅ローン審査の早さは異常

— りゅ🦣㍇ (@piemonte999) November 14, 2024

WEBから申し込んで翌日電話で「認可です」

中古物件争奪戦でローン承認得て内覧日を迎えたい場合にかなり重宝する

「三井住友銀行の住宅ローン審査の早さは異常」という声もあるように、WEB申し込みから翌日に認可の電話が来たという報告もありました。

このスピード感は、住宅ローン初心者にも心強いのではないでしょうか。

良い評判②:つなぎ融資不要

三井住友銀行の住宅ローンはつなぎ融資不要です

— 鈴木さん 2軒目の家建てるよ! (@6a7MhwHnrt59002) January 24, 2025

注文住宅で困るのが支払い

土地、着工、上棟、完成の4回に分けて支払う必要がある

普通はつなぎ融資を使うが、三井住友銀行はそもそもが分割融資に対応している

つなぎ融資代も馬鹿にならない

三井の回し者じゃないのよ

みずほも3回分割出来るよ!

注文住宅では、「土地・着工・上棟・完成」といったタイミングで、複数回に分けて支払いが発生します。

この場合、一般的には「つなぎ融資」と呼ばれる短期ローンを組む必要がありますが、三井住友銀行では最初から「分割融資」や「土地先行融資」に対応しているため、つなぎ融資が不要です。

その分、余計な金利や手数料がかからず、コスト面でも有利に進められるという声が見られました。 投稿者も「三井の回し者じゃない」と前置きしつつ、「これは本当にありがたかった」と語っています。

つなぎ融資が必要な方は、つなぎ融資ができる住宅ローンおすすめランキングも合わせて御覧ください。

良い評判③:ハウスメーカー経由で提案された金利がかなり安くて驚いた

住友林業経由での三井住友銀行の住宅ローンにしてよかったかも、提案された金利めちゃ安かったし

— リ∋夕 (@syohsyuhriki) March 20, 2024

短プラ連動じゃないらしいネット銀行だとこれからどうなるんだろう

ある投稿では、「住友林業経由で三井住友銀行の住宅ローンを利用したところ、提案された金利が非常に安かった」という声が見られました。

特に、「ネット銀行とは違い、短期プライムレートに連動しない金利で安心感がある」といった点も評価されています。

ハウスメーカーや提携業者経由で特別金利が提示される場合もあるため、一括で比較せず、相談も検討するとよさそうです。

良い評判④:審査の速さ・利便性・満足度のバランスが抜群だった

三井住友銀行は支店数少ないけど(月1コンビニATM手数料無料だから何とかなる)、住宅ローンの審査の回答とかどこよりも早かったし、ナンバーレスクレカもAIで数分で審査終わるし、すごく満足度高いよ😁

— Bermy@KWL創業者兼個人経営者(R7.5.7~) (@ex800st) October 27, 2024

三井住友銀行で住宅ローンを利用した方の中には、「他行よりも審査スピードが圧倒的に早かった」と高く評価する声もありました。

また、三井住友銀行が発行するナンバーレスのクレジットカード「三井住友カード(NL)」は、AIによるスピード審査が特徴で、実際に「数分で結果が出た」という声もあるようです。

銀行全体として、審査や手続きのスピード感に満足している人が多い印象です。

良い評判⑤:他行NGでも三井住友は満額承認!審査の観点が全然違う

住宅ローン、自分には満額承認、条件なしと三井住友銀行が最強すぎた。こちらとしては助かるけど金利上昇局面なのに強気すぎる。

— Re:Bio@高輪ゲートウェイシティ (@bio_re1) March 25, 2025

一方で、他の方が評価しているところからはそもそも一億以上は不可と申し込み時点ではねられたりする。審査の観点が銀行によってかなり異なっているようで面白い。

「住宅ローンが満額承認、しかも条件なしだった」という声があり、審査の通りやすさに満足している様子が見られました。

他の銀行では「1億円以上は不可」と申し込み時点ではねられたケースもあるようで、三井住友銀行は審査基準に独自の柔軟さがあると感じているようです。

ただし金利上昇局面にもかかわらず、あえて強気に審査を通してくる姿勢に対しては「大丈夫なのか?」という戸惑いも含まれている印象でした。

良い評判⑥:買い替え時にも柔軟対応!ありがたい存在

現居の住宅ローンは変動金利、三井住友銀行で借入してます。

— つーも (@tuumo_10) May 4, 2022

三井住友銀行はかなり柔軟性持って対応して頂けるので、買い替えの時とかにはありがたい存在です。 #Peing #質問箱 https://t.co/0hSjnb89yu

三井住友銀行で変動金利型の住宅ローンを利用している方の投稿です。

投稿者は、買い替えのタイミングでの柔軟な対応に満足しており、「ありがたい存在」と感じたとのこと。

審査や手続き面で融通が利いたようで、スムーズに買い替えを進められた印象です。

悪い評判①:繰り上げ返済は無料だけど、カーローンは対象外で不満の声も

三井住友銀行。住宅ローンの繰上げ返済はインターネット経由なら手数料無料なのにカーローンはインターネットで繰上げ返済できない上に手数料かかる。クソがっ( ˙-˙ )

— tmas (@t_mas001) August 18, 2024

三井住友銀行の住宅ローンでは、インターネットバンキングから繰り上げ返済を行うと手数料がかからないため、便利で助かっているという声もあります。

しかし同じ銀行でも、カーローンではネットから手続きできない上に手数料がかかる仕様となっており、その差に不満を感じた投稿も見られました。

住宅ローンだけを見れば利便性は高いものの、ほかのローン商品との対応の違いには注意が必要です。

悪い評判②:対応に一貫性なし?店舗ごとの違いにモヤモヤ

三井住友銀行が融通効かなさすぎてイライラ。旦那が住宅ローンで新規口座の開設が必要と伝えたのに2つまでしか持てませんと窓口では断られた。でも、住宅ローン契約の時に支店長代理は新規口座作ってくれた。今日、母がウチの新居近くの三井住友に口座を作りに行ったら、自宅最寄しか無理と断られた。

— ちゅぴぃ®️ (@tsukasachaa) December 14, 2016

住宅ローンの新規契約にあたって「口座の新規開設が必要」と伝えたにもかかわらず、店舗では「2つまでしか作れません」と断られたケースがあったようです。

その一方で、実際の住宅ローン契約時には支店長代理が口座を開設してくれたという話もあり、店舗ごとの対応にばらつきがある様子が見られます。

さらに別件で、親族が別店舗で口座を開こうとしたところ「自宅最寄りの店舗でしか開設できない」と断られたという体験もあり、対応ルールの不透明さに不満を抱いた様子が伝わってきます。

悪い評判③:金利の上がり方が早すぎる?他行との違いに戸惑う声も

三井住友銀行、メガバンクの中でぶっちぎりのスピードで住宅ローン金利上げるのなんなの?

— pchan (@tribalcheif6) May 1, 2025

「三井住友銀行、メガバンクの中でぶっちぎりのスピードで住宅ローン金利を上げるのなんなの?」という声もありました。

実際の金利推移は各行の方針によって異なりますが、三井住友銀行の金利変更の早さに驚いたユーザーもいるようです。

今後の金利動向が気になる中で、利用者としては動きの早さに戸惑いを感じる場面もあるのかもしれません。

三井住友銀行に限らず、住宅ローンの変動金利は今後ゆるやかな上昇傾向にあると見込まれています。

三井住友銀行の住宅ローンのデメリット5個

住宅ローン選びで気になるポイントのひとつが、やはり「デメリット」ではないでしょうか。

三井住友銀行は大手銀行ならではの安心感や充実したサポートがありますが、一方で他の金融機関と比べて注意したい点もいくつか存在します。

ここではネット銀行などと比較した際に見えてくる、三井住友銀行の住宅ローンの主なデメリットについて解説します。

金利水準はネット銀行より高め

現時点での三井住友銀行の変動金利は年0.925%です。

同じ時期、住信SBIネット銀行は0.698%、PayPay銀行は0.73%、auじぶん銀行は0.78%と、いずれも三井住友銀行より低い金利を設定しています。

| 銀行名 | 変動金利 |

|---|---|

| 三井住友銀行 | 0.925%~ |

| 住信SBIネット銀行 | 0.698%~ |

| PayPay銀行 | 0.730%~ |

| auじぶん銀行 | 0.780%~ |

このように、ネット銀行は金利面で有利な場合が多く、少しでも返済負担を抑えたい方にとっては、三井住友銀行の金利は割高に感じられるかもしれません。

金利は小さな数字のように見えても、ローン全体に大きな影響を与える要素です。

例えば、3,000万円を35年ローン(元利均等返済)で借りた場合とします。

三井住友銀行と住信SBIネット銀行では、以下のように総返済額に約131万円もの差が出る可能性があります。

| 比較項目 | 三井住友銀行(0.925%) | 住信SBIネット銀行(0.698%) | 差額 |

|---|---|---|---|

| 月々の返済額 | 83,641円 | 80,529円 | 3,112 円 |

| 総返済額 | 3,512万9,289円 | 3,382万2,239円 | 130万7,050円 |

とにかく金利の低さを重視したいと考えている方にとっては、ほかの金融機関も選択肢に入れて検討したほうが良さそうです。

借入金額によっては融資手数料が高めになる

三井住友銀行の住宅ローンは、借入金額によっては融資手数料が高めになることがあります。

融資手数料は、借入金額に対して一定割合(例:2.2%など)の手数料がかかる「定率型」と、借入金額に関わらず一定額(例:3万円~など)の手数料がかかる「定額型」の2タイプに分けられます。

| 定率型 | 借入額の一定割合(通常2.2%程度・税込)が手数料としてかかる |

|---|---|

| 定額型 | 借入額にかかわらず一定額の手数料がかかる |

三井住友銀行は、借入金額に対して2.2%の融資手数料がかかる「定率型」手数料を採用しています。

借入額にかかわらず一定額の手数料がかかる「定額型」は採用していません。

例えば借入額3,000万円とした場合、定額型を採用しているソニー銀行の融資手数料と比較してみると、下記のようになります。

| 比較項目 | 三井住友銀行 | ソニー銀行銀行 | 楽天銀行 |

|---|---|---|---|

| 借入金額 | 3,000万円 | ||

| 手数料のタイプ | 定率型(2.2%) | 定額型(借入金額に関わらず一定) | 定額型(借入金額に関わらず一定) |

| 手数料 | 660,000円 | 44,000円 | 330,000円 |

ソニー銀行のような定額型のメリットは、初期費用を大幅に抑えられること。頭金や諸費用をギリギリで準備している方にとっては、定率型の住宅ローンよりも安心して契約できるでしょう。

ただし楽天銀行のように、定額型であっても手数料が高めに設定されている場合もあります。

また、定額型の手数料プランは金利がやや高めに設定されている場合もあるため、最終的な総返済額での比較も忘れないようにしましょう。

手数料だけで判断せず、金利や保証料なども含めて総合的に検討することをおすすめします。

三井住友銀行の手数料は「2.2%の定率型」のみの取り扱いなので、借入金額が大きくなるほど初期費用が高くなってしまいます。この点はデメリットと言えるでしょう。

がん団信がない。がん保障は8大疾病保障への加入が必要

多くの銀行において、住宅ローン契約時には団体信用生命保障(通称、団信)への加入が求められます。

団信には、無料で提供される基本的な団信と、金利を上乗せすることでさらに手厚い保障が受けられる団信の2種類があります。

三井住友銀行の住宅ローンでは、死亡や高度障害時に住宅ローン残高がゼロになる基本的な団体信用生命保険(団信)は無料で付帯されています。

しかし、多くの銀行で導入されている「がん団信」(がんと診断された場合にローン残高が全額保障される特約)は、三井住友銀行には用意されていません。50%保障ならびに100%保障がん団信のどちらも用意されておらず、これは三井住友銀行のデメリットと言えるでしょう。

三井住友銀行でがん保障を希望する場合には、別途「8大疾病保障付住宅ローン」へ加入する必要があります。

この「8大疾病保障付住宅ローン」には、金利上乗せ幅と保障内容によって、以下2つのプランがあります。

| 項目 | 8大疾病保障付住宅ローンライト | 8大疾病保障付住宅ローン |

|---|---|---|

| 保障範囲 | がんを含む8大疾病 | がんを含む8大疾病 |

| 金利上乗せ | 0.1% | 0.3% |

| がん保障の内容 | がんで「就業不能」となった場合 | がんと「診断」された場合 |

「8大疾病保障付住宅ローンライト」は金利上乗せが0.1%と低めです。しかし「がんと診断された」だけでは保障の対象にならず、がんで「就業不能」となった場合に初めて住宅ローン残高がゼロになります。

他行の一般的ながん団信では、「がんと診断された」時点で住宅ローン残高がゼロになります。つまり、他行のがん団信よりも適用条件が厳しめです。

一方、「8大疾病保障付住宅ローン(通常)」は、がんと診断された時点で残高がゼロになるタイプ。いわゆる他行の「がん団信」と同等の保障内容です。ただし、金利上乗せが+0.3%とやや高めに設定されています。

がんの保障内容だけを比較すると、以下のように0.1%の金利上乗せで済む銀行もあるなか、三井住友銀行は0.3%もの金利上乗せが必要ということになります。

| 銀行名 | がんの保障内容 | 金利上乗せ |

|---|---|---|

| 三井住友銀行 | 診断時に残高ゼロ(8大疾病付) | 0.30% |

| auじぶん銀行 | 100%がん団信:診断時に残高ゼロ | 0.05%(50%保障は無料) |

| SBI新生銀行 | 100%がん団信:診断時に残高ゼロ | 0.10% |

このように比較すると、三井住友銀行のがん保障は金利面でやや割高に感じられます。

日本人のがん死亡率は高いので、がんへの備えを重視したい方も多いでしょう。であれば、診断時点でローン残高がゼロになるがん団信を、より低い金利で提供しているネット銀行も選択肢になります。

とはいえ、三井住友銀行の「8大疾病保障付住宅ローン」はがんだけでなく、脳卒中や心筋梗塞などを含む8つの疾病に対応しています。広い保障を希望する方にとってはメリットといえるでしょう。

金利優遇には条件がある

住宅ローンを調べていると、銀行のホームページなどで「年0.△△%」という非常に低い金利が大きく表示されているのを見かけますよね。

ですが、実はこの低金利は誰にでも適用されるわけではありません。多くの場合、一定の条件を満たした人だけが金利の優遇を受けられるようになっています。

例えば、金利を下げるには銀行の口座を開設する必要があったり、借入額が一定割合以内である必要があったりします。私も三井住友銀行ではありませんが、地方銀行で住宅ローンの申請をした際に口座を開設しました。

- 銀行の口座開設が必要

- 借入額や物件価格の一定割合以内であること

- 返済プランの一部を長期固定金利にすること など

三井住友銀行でも、「バランスパック」と呼ばれる金利優遇プランが用意されています。

最大で金利が年0.925%まで引き下げられる可能性がありますが、適当するには以下の条件を満たす必要があります。

| 条件 | 内容 |

|---|---|

| 金利タイプ | 借入金の半分以上を固定金利タイプにする |

| 借入金額の割合 | 物件価格の80%以内で借入を行う |

なお、金利優遇に条件があるのは三井住友銀行だけではなく、他の銀行でも採用されている一般的な仕組みです。

この金利がいいなと思って申し込んだものの、実際には適用されなかったとなる前に、申し込み前に条件をしっかり確認することが大切です。

WEB申込専用住宅ローンではペアローンが組めない

三井住友銀行が提供する「Web申込専用住宅ローン」では、ペアローンを利用することができません。

三井住友銀行では、Web申込専用住宅ローンに限っては、公式にペアローンは利用不可と明記されています。この点はややデメリットと言えるでしょう。(参考:三井住友銀行Web申込専用住宅ローンⅠ)

そのため、夫婦や親子など複数人での借り入れを希望している方にとっては、この他のプランを選択することになります。

一方で、WEB申込専用住宅ローンは、申し込みから契約までをすべてインターネットで完結できる点が便利です。

来店不要の便利さ、スピード感を重視したい方は、ペアローンが対応していなくとも、選択肢のひとつとして考えておくと良いかもしれません。

ペアローンが組みたい方は、ペアローンができる住宅ローンおすすめランキングも合わせてチェックしてみてください。

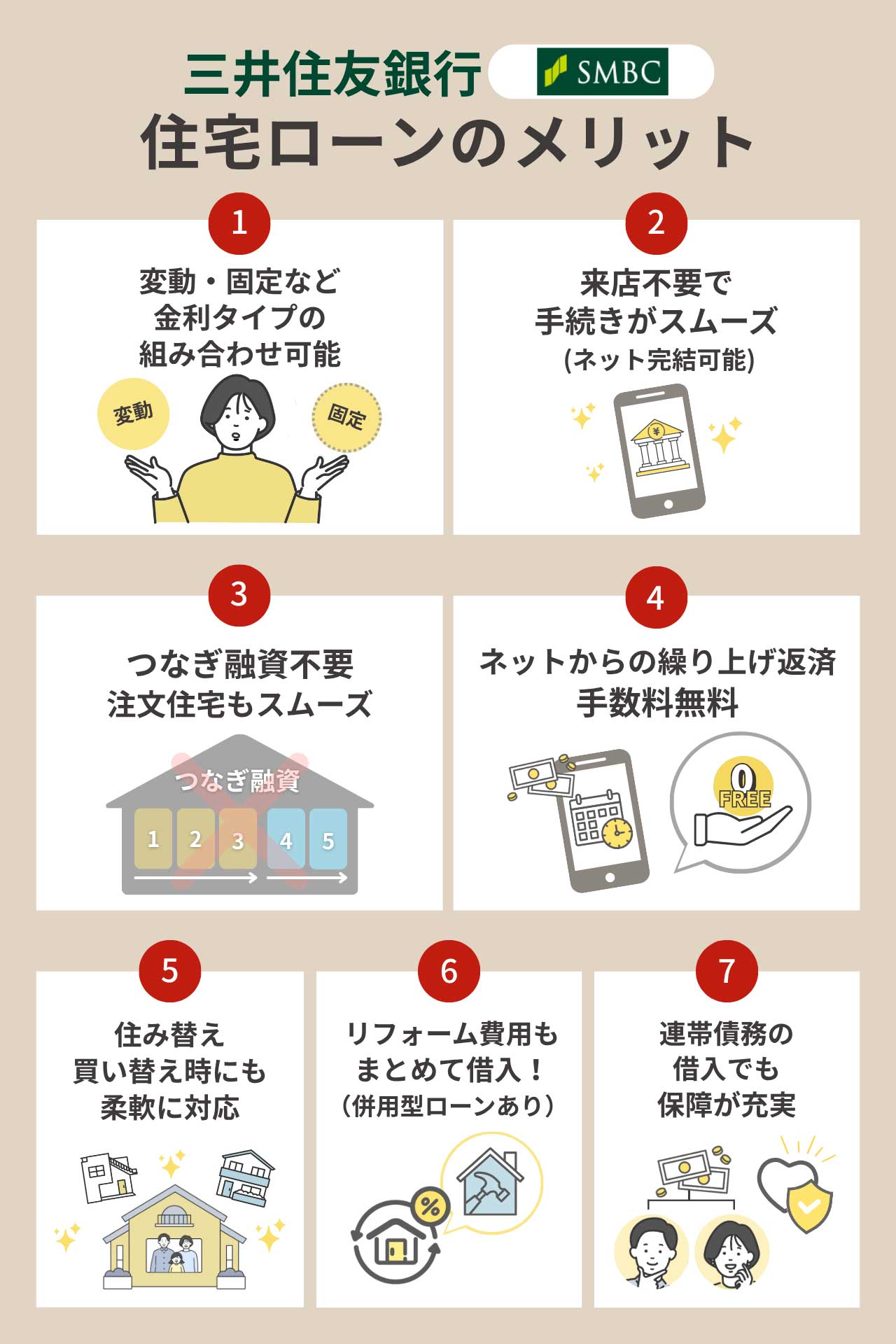

三井住友銀行の住宅ローンのメリット7個

三井住友住宅ローンのデメリットをあげてきましたが、住宅ローンを選ぶ際には、メリットもしっかり確認したいですよね。

三井住友銀行の住宅ローンは、大手ならではの信頼感だけでなく、使いやすさやサポートの充実度にも定評があります。

三井住友銀行は、価格.comの住宅ローン人気ランキングにもランクインしている人気の銀行です。ここでは、利用者にとって特に魅力的なメリットを紹介します。

変動・固定など金利タイプをバランスよく組み合わせ可能

三井住友銀行の住宅ローンでは、変動金利と固定金利を組み合わせて借りられる「ミックスプラン」が用意されています。

このプランを活用することで、将来的な金利上昇への備えと、低金利のメリットを同時に得られます。

例えば、借入額の一部を固定金利にして安心感を確保しつつ、もう一方を変動金利にして金利の低さを活かすなど、自分のライフプランに合わせた柔軟な設計ができる点が魅力。

この「ミックスプラン」のように金利を組み合わせることができるプランは、他行でも利用できることが多いです。三井住友銀行ならではのメリットとまでは言えませんが、利用しやすいプランがしっかり用意されている点はメリットと言って良いでしょう。

来店不要(ネット完結可能)で手続きがスムーズ

三井住友銀行には、仮審査から契約までWeb上で完結するプランがいくつかあります。

来店や郵送でのやり取りが不要なため、平日に時間が取れない方や、対面のやり取りを減らしたい方にとって、スムーズに手続きを進められます。

また、ネット銀行と違い、三井住友銀行では返済中に何かあったときでも全国の支店で相談できる体制が整っており、Web完結の利便性と店舗を持つ銀行の安心感を両立させたい人にはおすすめです。

つなぎ融資不要で注文住宅もスムーズ

三井住友銀行の住宅ローンは、注文住宅でも「つなぎ融資」を使わずに対応できる仕組みになっています。

通常、「土地・着工・上棟・完成」と段階ごとに支払いが発生する注文住宅では、つなぎ融資という一時的なローンが必要になります。

しかし、三井住友銀行は最初から分割融資に対応しているため、つなぎ融資の手間と費用を省くことができます。

「余計な金利や手数料を抑えたい」「手続きが増えるのは避けたい」という人にとって、使いやすいローンといえます。

実際、私も他銀行にはなりますが、つなぎ融資なしで住宅ローンを契約しました。契約の回数が減り、手続きもその銀行のみで行えたのでとても楽でした。つなぎ融資不要なのは大きなメリットと言えます。

三井住友銀行以外でつなぎ融資ができる銀行を探している場合は、つなぎ融資ができる住宅ローンおすすめランキングも合わせてチェックしてみてください。

ネットからの繰り上げ返済が手数料無料

三井住友銀行の住宅ローンは、インターネットバンキングを使って繰り上げ返済をすると、手数料がかかりません。

わざわざ店舗に行かなくても、オンラインで手続きが完結するうえ、手数料もゼロなので、返済計画に合わせて柔軟に進められるのが魅力です。

余裕のあるときに少しずつ繰り上げ返済を進めれば、将来の利息を減らせて、ローン完済までの期間も短くなります。

以下のように他行と比較すると、三井住友銀行は特に全額繰り上げ返済しやすいのがメリットと言えます。

| 金融機関名 | 一部繰り上げ返済 (インターネット) | 全額繰り上げ返済(インターネット) |

|---|---|---|

| 三井住友銀行 | 無料 | 無料 |

| 三菱UFJ銀行 | 無料 | 16,500円 |

| みずほ銀行 | 無料 | ネット対応なし店頭のみ対応:33,000円 |

| イオン銀行 | 無料 | 55,000円 |

| SBI新生銀行 | 無料 | 原則無料(条件により165,000円) |

| 住信SBIネット銀行 | 無料 | 変動金利適用期間中 : 無料固定金利適用期間中 : 33,000円 |

| PayPay銀行 | 無料 | ネット対応なし 電話受付のみ対応:33,000 |

こうした違いを考えると、気軽に返済しやすい三井住友銀行の仕組みは、大きな安心材料といえるでしょう。

住み替え・買い替え時にも柔軟な対応が可能

三井住友銀行では、現在の住宅ローンが残っている場合でも、新居購入に向けた住宅ローンを組める仕組みがあります。

いわゆる「住み替えローン」や「買い替えローン」と呼ばれる対応が可能です。

今の住まいを売却する前に新しい住宅を購入したいといった場合でも、融資の相談に応じてもらえます。

このような仕組みは、転勤や家族構成の変化などで早急に住み替えを行う必要がある人にとって大きなメリットです。

特に、「今の家を売ってからでないとローンを組めない」といった制約がある銀行も多いなかで、三井住友銀行は比較的柔軟な審査体制を整えており、買い替え時の資金計画が立てやすくなっています。

「先に新居を押さえたい」「タイミングが難しいからこそ相談したい」という人には、利用しやすい住宅ローンサービスといえるでしょう。

リフォーム費用もまとめて借りられる併用型ローンがある

三井住友銀行では、住宅の購入資金に加えて、リフォーム費用もまとめて借りられる「リフォーム併用型住宅ローン」に対応しています。

たとえば、中古住宅を購入して内装や設備をリフォームしたいときでも、ひとつの住宅ローンでまとめて借入れができるため、別でローンを組む手間や金利負担を抑えることが可能です。

なお、本審査の際には、売買契約書やリフォーム費用の見積書などが必要になります。

こうした制度が用意されていることで、物件購入と合わせての資金計画が立てやすくなるのは、ひとつのメリットといえるでしょう。

連帯債務の借入でも保障が充実

三井住友銀行では、夫婦や親子など複数人で住宅ローンを組む「連帯債務型」の借入でも、手厚い保障を受けられる仕組みがあります。

特に注目なのは「クロスサポート」という独自の保障制度です。

一般的な連帯債務の場合、団信で保障されるのは主債務者のみであることが多いです。連帯債務者や収入合算者には、団信の保証がない、もしくはあっても限定的です。

一方で「クロスサポート」は主債務者に限らず、どちらかに万が一のことがあった場合は、ローン残高が0円になる住宅ローンです。

年0.18%の金利上乗せが必要ですが、共働き世帯や親子ローンを検討している方にとって心強い住宅ローンだと言えます。

三井住友銀行の住宅ローンの金利一覧

三井住友銀行では、目的やライフスタイルに応じた複数の金利タイプがあることが特徴です。主な金利は下記の3つです。

それぞれの金利タイプにはメリット・デメリットがあり、選び方によって将来の返済負担に大きく差が出ることもあります。

ここでは、主要な3つの金利タイプの特徴を紹介します。金利はあくまで参考であり、実際の審査結果によって金利は変動する点にご注意ください。

また金利は、申し込み時点ではなく、実際に借り入れる日の金利が適用されます。

変動金利

三井住友銀行の変動金利型ローンの現在の金利は0.925%~です。

| 店頭金利(基準金利) | 2.875% |

|---|---|

| 融資金利 | 0.925%~年 2.875% |

三井住友銀行の変動金利型ローンは、金利が半年に1回見直されるタイプです。そのときの景気や金利の状況によって、ローンの利息が上下する仕組みになっています。

最初の金利が低く設定されていることが多いため、はじめのうちは月々の返済が軽く済むのがメリットです。ただし、今後の金利が上がると、それにあわせて返済額も増える可能性があります。

とはいえ、「急に月々の返済が何万円も増える」といった事態を防ぐために、5年ルール・25%ルールという仕組みも用意されています。

このルールによって、返済額が一気に増えすぎないよう調整されるので、ある程度の安心感があります。

固定金利特約型

最初に選んだ年数(たとえば2年・3年・5年・10年など)の間、金利がずっと変わらないタイプです。

| 年数 | 店頭金利 (基準金利) | 融資利率 |

|---|---|---|

| 2年 | 4.00% | 2.05%~4.00% |

| 3年 | 4.15% | 2.20%~4.15% |

| 5年 | 4.35% | 2.40%~4.35% |

| 10年 | 4.65% | 2.70%~4.65% |

| 15年 | 4.90% | 2.95%~4.90% |

| 20年 | 5.15% | 3.20%~5.15% |

その期間中は、市場の金利が上がっても下がっても、契約時の金利でずっと返済を続けられるため、毎月の返済額が一定になります。

この金利タイプは、「支払いが急に増えるのが不安」「家計の見通しを立てやすくしたい」という人に向いています。

なお、固定期間が終わると、自動的に「変動金利型」に切り替わりますが、そのタイミングで再び固定金利を選び直すことも可能です。

将来の金利の動きが不安な人にとっては、安心感のある選択肢といえるでしょう。

超長期固定金利

完済まで金利が常に一定で変わらない、シンプルな金利タイプです。

| 年数 | 店頭金利(基準金利) | 融資利率 |

|---|---|---|

| 10年超~15年以内 | 3.37% | 2.47%~3.37% |

| 15年超~20年以内 | 3.47% | 2.57%~3.47% |

| 20年超~35年以内 | 3.73% | 2.83%~3.73% |

三井住友銀行の住宅ローンの借入期間は、原則として最長35年です。

金融機関のなかには、最長40年の住宅ローンを扱っている銀行もあります。(内部リンク)

借り換えプラン

すでに他の銀行で住宅ローンを利用している人が、三井住友銀行に借り換えるための専用プランです。

- 今利用している住宅ローンを、別の金融機関のローンに切り替えて返済を続けること。

- より低い金利や有利な条件のローンに乗り換えて、総返済額を減らすことが目的。

現在のローンよりも金利が低くなることで、返済総額を軽減できる可能性があります。

また、返済期間や条件を見直すことで、家計への負担を調整することもできます。 ただし、借り換え時には事務手数料・登記費用などの諸費用が発生します。

メリットがあるかどうかは、事前にシミュレーションを行って比較することが大切です。

借り換えローンの変動金利は、以下のようになっています。

| 店頭金利(基準金利) | 2.875% |

|---|---|

| 融資金利 | 1.025%~年 2.875% |

借り換えローンでの固定金利特約型は以下のようになっています。

| 年数 | 店頭金利 (基準金利) | 融資利率 |

|---|---|---|

| 2年 | 4.00% | 2.15%~4.00% |

| 3年 | 4.15% | 2.30%~4.15% |

| 5年 | 4.35% | 2.50%~4.35% |

| 10年 | 4.65% | 2.80%~4.65% |

| 15年 | 4.90% | 3.05%~4.90% |

| 20年 | 5.15% | 3.30%~5.15% |

借り換えローンの超長期固定金利は以下のようになっています。

| 年数 | 店頭金利(基準金利) | 融資利率 |

|---|---|---|

| 10年超~15年以内 | 2.57% | 2.44%~2.54% |

| 15年超~20年以内 | 2.67% | 2.57%~2.67% |

| 20年超~25年以内 | 2.75% | 2.65%~2.75% |

| 25年超~30年以内 | 3.14% | 3.04%~3.14% |

| 30年超~35年以内 | 3.21% | 3.11%~3.21% |

三井住友銀行の住宅ローンの審査基準

三井住友銀行で住宅ローンを利用するには、申し込み者の年収や勤務状況、健康状態、購入予定の物件などが総合的にチェックされます。

以下は、三井住友銀行のWEB申込専用住宅ローンの商品詳細に記載されている項目です。少なくともこれらの項目については、最低限クリアしておくべきでしょう。

三井住友銀行の住宅ローンは審査の厳しさは、厳しくも緩くもありません。申し込みのハードルは低めと言えるでしょう。

| 三井住友銀行の住宅ローンの審査項目 | |

|---|---|

| 年齢 | ・借入時:満18歳以上満70歳の誕生日まで ・完済時:満80歳の誕生日まで |

| 団体信用生命保険(団信)の加入 | 三井住友銀行指定の団体信用生命保険に加入できること |

| 借入金額 | 100万円以上3億円以内(10万円単位) |

| 借入期間 | ・1年以上35年以内(1ヶ月きざみ) ・固定金利特約型の場合、2年以上35年以内(1ヶ月きざみ) ・超長期固定金利型は10年超35年以内(1ヶ月きざみ) |

| 対象物件 | 本人が居住する以下の用途: ・住宅(新築・中古)、宅地の購入資金 ・新築・増改築資金 ・建築時の諸費用 ・住宅購入時のリフォーム資金 |

三井住友銀行の住宅ローンでは、年収・雇用形態・勤続年数などについての制限はありません。転職後でも3ヶ月分の給与明細があれば申し込める、と公式サイトに記載されています。

とはいえ、年収や収入の安定性がどうでも良いわけではありません。審査でしっかり確認されると考えられます。

たとえば、正社員として安定した収入があり、同じ会社にある程度長く勤めている方は、審査のうえで有利になりやすい傾向があります。

また、年収だけでなく、毎月の支出や他のローンの有無も確認されます。これを返済比率といい、少なくとも30~35%以内に収まっているほうが良いとされています。つまり、無理なく今後返済できるかが大きな判断のポイントです。

年間返済額 ÷ 年収 × 100 = 返済比率(%)

・年収:500万円

・月々の住宅ローン返済額:10万円

・年間返済額:10万円 × 12ヶ月 = 120万円

・年間返済額120万円 ÷ 年収500万円 × 100 = 返済比率24%

一般的な返済比率は30~35%以内が基準。

住宅ローンには団体信用生命保険という保険への加入が原則必要です。これは、もしローン契約者が病気や事故などで重い障害を負ったり、亡くなったりした場合に、その後のローン返済の残高がゼロ、もしくは50%ほど保障される制度です。保険に加入するために、健康状態に関する審査も行われます。

さらに最近では、申込者自身の預貯金や、家族が保有する金融資産についても提出を求められることがあります。実際の口コミに「資産の証明として口座のキャプチャを出した」という声もあり、年収だけではなく全体の資産状況が審査の内容として見られる傾向があります。

また、購入予定の物件の立地や築年数、構造などもチェックされます。なぜなら、銀行はそれらの物件を担保に住宅ローンを融資するからです。古い建物や、建て替えができない土地のような条件では、評価が下がって希望額を借りられないこともあります。心配な場合は、早めに銀行に相談しておくと良いでしょう。

三井住友銀行の住宅ローンを利用する流れ

三井住友銀行で住宅ローンを借りる際の基本的な流れは大きく分けて、事前審査 → 本審査 → 契約・実行の3ステップです。

最初にWebで申し込む事前審査から始まり、必要書類を揃えて本審査へ進みます。そして、審査通過後には契約と融資実行という流れになります。

それぞれ解説します。

①事前審査に申し込む

まずは、住宅ローンの「事前審査(仮審査)」に申し込みます。

希望する借入額や年収などの情報をもとに、ローンを組めそうかどうかを銀行が簡易的に判断する段階です。

三井住友銀行では、Web上から24時間いつでも申し込みが可能です。

- ローンを組めそうかどうかを銀行が簡易的に判断

- Web上から24時間いつでも申し込み可能

必要な情報を入力し、書類提出が完了すると、数日以内に審査結果が電話やメールで通知されます。

②本審査と必要書類の提出

事前審査に通過すると、次は「本審査」に進みます。

この段階では、より詳しい情報が必要になるため、収入証明書や身分証明書、物件に関する書類などの提出が求められます。

また、住宅ローンには住宅ローン契約者が死亡や高度障害になった際にローン残高が免除される保険「団体信用生命保険」への加入が基本となるため、健康状態についての告知や診査も行われます。

- 必要書類を提出

- 団体信用生命保険の加入診査

必要書類に不備があると審査が遅れることもあるため、事前に準備しておくとスムーズに進むでしょう。

③契約・融資実行

本審査を通過したら、いよいよ住宅ローン契約の締結と融資実行の最終ステップに進みます。この段階で正式にお金が動き、マイホーム購入が現実のものになります。

借入金額や金利などの条件をあらためて確認し、お金を借りる契約である金銭消費貸借契約を結びます。その後、正式な契約書に署名・押印を行い、契約手続きが完了します。

契約においては、住宅ローン電子契約を利用できます。電子契約にすることで、印紙代・手数料不要、署名・捺印不要などのメリットがあります。

また契約の際には、三井住友銀行の普通預金口座が必要になります。持っていない場合は、この段階で開設しましょう。

- 電子契約で印紙代・手数料・署名・捺印などが不要に

- 三井住友銀行の口座開設が必須

契約が終わると、契約に基づいて住宅の購入代金が銀行かの融資されます。

まとめ:三井住友銀行の住宅ローンは審査の早さと柔軟な対応が魅力

三井住友銀行の住宅ローンは、早い審査と、住み替えや注文住宅にも対応できる柔軟なプラン設計が高く評価されています。

とくに、中古物件の購入や買い替えを検討している人にとっては、ローン承認までの速さが安心材料になるでしょう。

実際の利用者からは「WEB申込みの翌日に審査通過」「つなぎ融資なしで進められた」など、利便性の高さを感じさせる口コミが多く寄せられていました。

その一方で、「金利上昇が早い」「提出書類が多くて大変だった」といった指摘もあり、すべての人にとって万能とは言い切れません。

住宅ローンは、借入後も長期にわたって家計に関わってくる大きな契約です。三井住友銀行の特性をしっかりと理解し、自分の返済計画や将来のライフプランに合っているかどうかを丁寧に判断し後悔のない選択をしましょう。