関西みらい銀行で住宅ローンを検討しているけれど、審査に通るか不安でなかなか踏み出せない……。

そんな悩みを抱えている人も多いのではないでしょうか。

とくに初めての申し込みとなると、「年収で落とされるのでは?」「自営業は厳しい?」と、いろいろな不安が頭をよぎりますよね。

でも大丈夫。関西みらい銀行の審査は「比較的ゆるめ」であり、押さえておくべきポイントがはっきりしています。自分の状況と照らし合わせて準備しておけば、必要以上に構えなくても大丈夫ですよ!

この記事では、関西みらい銀行の住宅ローン審査におけるチェック項目や、審査に落ちやすい人の特徴、審査に落ちた時の対策までわかりやすく解説しています。

はじめて住宅ローンを申し込む人でも安心して準備できるよう、丁寧にお伝えしていきますね!

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

関西みらい銀行の住宅ローン審査は厳しい?審査基準を解説

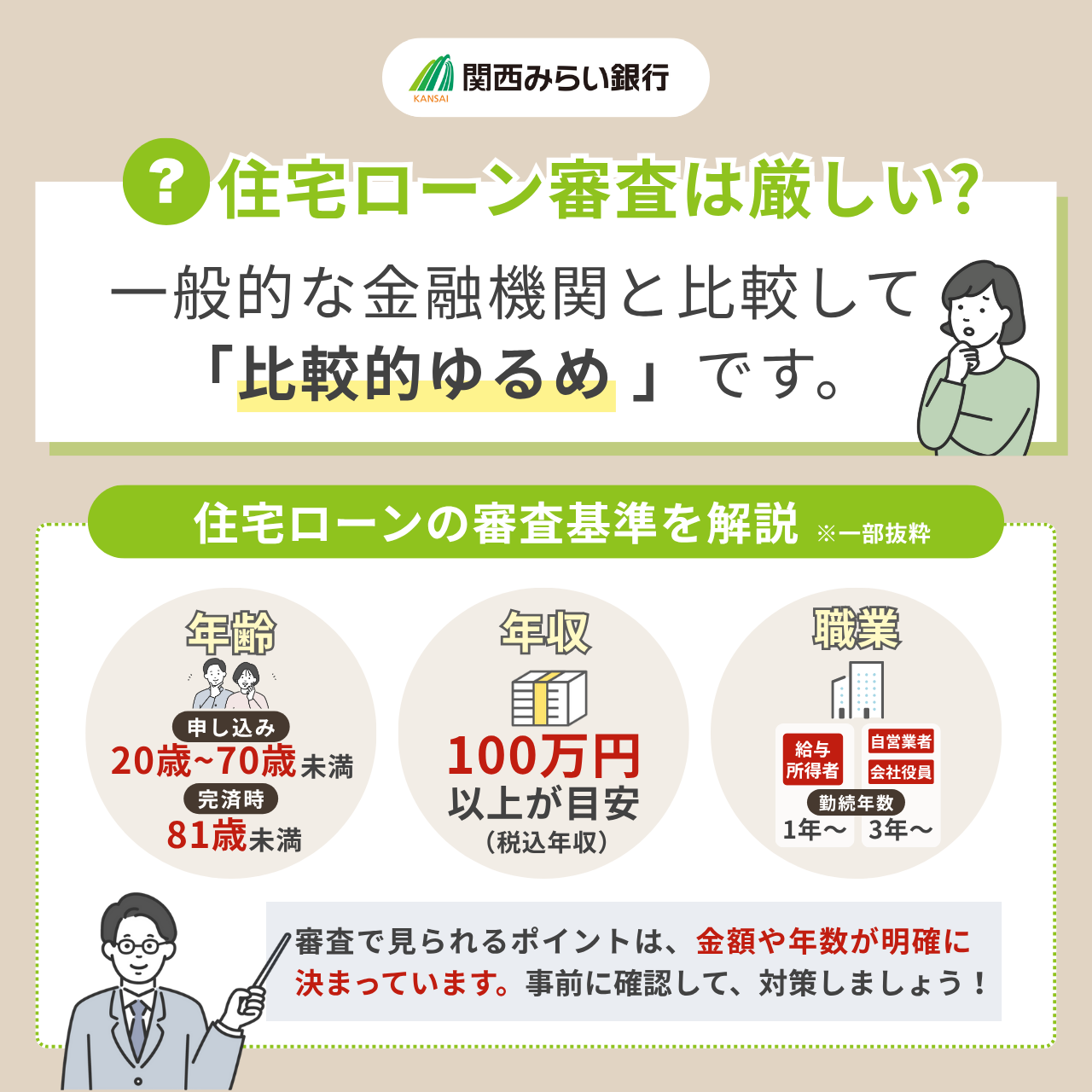

関西みらい銀行の住宅ローン審査は、他の金融機関と比べると「比較的ゆるめ」といえます。

たとえば、申し込みに必要な年収の条件は「税込100万円以上」。この金額は、地方銀行の中でも低めの水準です。

とはいえ、審査が甘いわけではありません。勤続年数には「1年以上」の条件があり、就職して間もない場合などは審査通過が難しくなることも。

収入の多さよりも安定性が重視される傾向があり、条件をきちんと満たしていないと通らないケースもあるため、注意が必要ですよ。

関西みらい銀行では、以下の6つのポイントを総合的にチェックし、返済能力やリスクを判断しています。

- 年齢

- 年収

- 勤続年数

- 信用情報

- 健康状態

- 購入物件の担保評価

この条件の中で、どれか1つでも不安要素があると、他の金融機関では通る内容でも、関西みらい銀行では審査に落ちてしまう可能性があります。

関西みらい銀行での住宅ローンをスムーズに進めるためにも、どんなポイントが重視されるのかを前もって理解しておくことが大切です。

関西みらい銀行の住宅ローンの審査項目

住宅ローンの審査は、金利や返済プランと違って「人によって通る・通らない」があるため、不安に感じやすいですよね。

ですが、関西みらい銀行の審査で見られるポイントは、金額や年数が明確に決まっています。事前に確認しておけば対策しやすくなるので、「知らなかったせいで落ちた……」という事態も避けられますよ!

| 関西みらい銀行の住宅ローンの審査項目 | |

|---|---|

| 年齢 | ・借入時:満20歳以上満70歳未満 ・完済時:満81歳未満 |

| 年収 | 前年の税込年収が100万円以上であること |

| 勤続年数(給与所得者) | 安定した収入が得られる職業・業種の給与所得者で、勤続年数が1年以上 |

| 勤続年数(自営業・経営者) | 同一事業を3年以上継続していること |

| 団体信用生命保険(団信)の加入 | 関西みらい銀行指定の団体信用生命保険に加入できること |

| 借入金額 | 50万円以上2億円以内(1万円単位) |

| 借入期間 | ・1年以上40年以内(1ヵ月単位) ・固定金利選択型の場合、固定金利特約期間以上40年以内(1ヵ月単位) |

| 対象物件 | 本人が所有し、本人または家族が居住する以下用途: ・住宅の新築、購入資金 ・マンション購入資金 ・増改築、修繕資金 ・中古住宅の購入資金 ・住宅取得に伴う諸経費 |

| その他 | ・過去に信用事故がないこと ・日本国籍または永住許可を有する外国籍の人 |

ここでは、関西みらい銀行の住宅ローン審査で重視される6つのポイントを解説します。

1つずつ確認して、不安を減らしていきましょう!

年齢

住宅ローンの審査では、まず「年齢」がチェックされます。

ローンは長期の返済を前提とするため、「完済までしっかり支払えるか」が大きな判断ポイントになるのです。

- 借入時:満20歳以上満70歳未満

- 完済時:満81歳未満

また、充実した保障(団信)をつけられるプランを希望する場合は、借入時の年齢が50歳以下であることが条件となるため注意してくださいね。

関西みらい銀行では、借入期間は最長40年まで選べますが、借入時の年齢が高いと希望通りの条件で借りられない可能性があります。

借入期間が短くなり、毎月の返済額が想像以上に高くなってしまう場合があるんです。あらかじめ、完済年齢までしっかり確認しておきましょう!

筆者が住宅ローンを組んだときは、定年退職の年齢をイメージしながら借入年数を決めました。

家族構成やライフプランによって、最適なタイミングは人それぞれ。年齢条件をふまえて、無理のない返済期間を設定すると安心ですよ。

年収

審査の中でも重視される項目のひとつが「年収」です。

毎月の返済をきちんと続けられるかを判断するため、一定以上の収入があるかどうかがポイントになります。

関西みらい銀行では、前年の税込年収が100万円以上あることが条件です。

「税込年収」とは、手取りではなく、社会保険料や税金を引かれる前の収入のこと。源泉徴収票に記載されている「支払金額」が該当します。

この基準は、他の銀行と比べても比較的ゆるやか。年収がそれほど高くない人でも、申し込みしやすいローンといえます。

収入証明に必要な書類は以下です。

| 区分 | 提出書類 |

|---|---|

| 給与所得者 | ・源泉徴収票 ・住民税決定通知書または課税証明書 |

| 個人事業主・確定申告をしている人 | ・確定申告書 ・申告所得税納税証明書 |

| 法人代表者 | ・上記のうち該当する書類 ・決算報告書 |

希望する借入額や返済期間によっては、追加書類の提出を求められることもあります。申し込み直前に慌てないように、早めの準備がオススメですよ。

我が家は、審査を申し込む直前に源泉徴収票を紛失していたことに気づき、慌てて職場で再発行してもらいました。

書類の準備は意外と日数がかかるケースもあるため、早めにチェックしておくと安心ですね!

勤続年数

勤続年数も、審査でしっかりチェックされるポイントのひとつ。

勤務先での在籍年数が長いほど、「今後も安定した収入が見込める」と評価されやすくなります。

- 給与所得者:1年以上

- 自営業者・会社役員:3年以上

たとえ収入が十分にあっても、勤続年数の基準を満たしていないと審査に通らない可能性が高いため、注意が必要です。

また、基準を満たしていても、雇用形態や職種、勤務先の安定性などが評価に影響する場合も。

とくに自営業の人は、同一事業で3年継続していることが求められるため、より安定性を重視した審査が行われるといえます。

関西みらい銀行は、勤続年数の条件を明確に示しているぶん、年数を満たさないと審査で落ちるリスクが高いです。

転職して間もないなどの状況であれば、少し待ってから申し込む方が通りやすくなりますよ!

信用情報

住宅ローン審査では、必ず「信用情報」を確認されます。

関西みらい銀行では、「過去に信用事故がないこと」が申し込み条件のひとつとして明記されています。

信用事故がないことは、ほとんどの一般的な金融機関の住宅ローン審査で、必ずと言っていいほど重視される項目です。大前提とも言える審査項目なので、わざわざ申し込み条件に明記していない金融機関も多いです。

わざわざ「過去に信用事故がないこと」と明記している関西みらい銀行は、少し珍しい存在ですね。そのため、過去の支払い状況が審査に大きく影響する可能性があるんです。

信用情報はCICやJICCなどの情報機関に記録され、住宅ローンの審査時に照会されます。重大なトラブルが記録されていると「信用事故」とみなされるかもしれません。

- 61日以上の長期延滞

- 債務整理や自己破産の履歴

- 支払い遅延を繰り返した履歴

こうした記録は、たとえ完済していても5年程度は信用情報に残るため、過去の履歴であっても審査に影響する点に注意しましょう!

督促状が届いてから慌てて支払ったとしても、実は「長期延滞」として記録されてしまっていることも……。

思わぬタイミングで過去の記録が影響を与えるので、支払い遅れには気をつけたいですね。

健康状態

健康状態も、住宅ローン審査に影響します。関西みらい銀行のローンでは、団体信用生命保険への加入が必須条件となっているためです。

団体信用生命保険とは、契約者が死亡または高度障害になったときに、ローンの残債を保険でカバーしてもらえる仕組みのこと。加入には健康状態の審査があり、申告内容に基づいて判断されます。

- 持病の有無とその内容

- 過去に大きな病気をした経験があるか

- 現在の服薬状況

上記に不安がある場合は、団体信用生命保険の申し込み時点で銀行に相談しておくのがオススメ。

保険に加入できないと住宅ローンの審査自体も通らなくなるため、事前に確認しておくことで対策が取りやすくなりますよ。

団体信用生命保険の審査基準は公表されていないため、「難しいかも……」と思っても、すぐにあきらめず相談してみましょう!

購入物件の担保評価

審査では、購入予定の物件が「担保として十分な価値があるかどうか」も慎重にチェックされます。

なぜなら、住宅ローンを万が一返せなくなった場合、銀行は物件を売却して残りの借金を回収する必要があるからです。

そのため、担保評価が低いと、希望した金額を借りられない可能性もあります。

関西みらい銀行では、物件の詳細資料をもとに担保評価が行われます。

- 駅からの距離や周辺の利便性

- 建物の構造(木造、鉄筋など)と築年数

- 土地の形状や私道負担の有無

- 建て直しできない土地や、今の基準に合わない建物でないか

購入を検討している物件がある場合は、あらかじめ不動産会社や銀行に確認しておくと安心です。

とくに築年数が古い物件などは、思わぬ評価の低さで審査に影響するケースもあるため、注意しましょう。

これから物件探しを始めるなら、「将来も価値が落ちにくいか?」という視点を持って選ぶのがオススメ。

少しでも不安がある場合は、購入前に不動産会社へ相談してみてくださいね!

関西みらい銀行住宅ローンの審査に落ちる人の特徴

関西みらい銀行の審査項目を満たしていれば、「自分は大丈夫だろう」と安心してしまいますよね。

ですが、実際の審査では落ちてしまうケースもあるんです!

それは、条件だけでなく「返済を続けられそうか」を多面的にチェックしているから。

ここでは、関西みらい銀行の住宅ローン審査で落ちやすい人に共通する5つの特徴を紹介します。該当している項目がないか、ぜひ見直してみてくださいね!

クレジットカードやローンの延滞歴がある

過去に支払いの延滞があると、たとえ事故情報として扱われていなくても、住宅ローンの審査に影響を及ぼす可能性があります。

住宅ローンは数千万円と高額になるため、銀行は「お金を貸してもきちんと返してくれるかどうか」を慎重に見極めます。

そのため、これまでの支払い履歴を通じて、返済への意識や姿勢がチェックされるのです。

とくに延滞を繰り返していたり、長期間放置していたりすると、返済に対してルーズな人と見なされ、審査で不利になってしまいます。

- クレジットカードの支払いを何度も遅延した

- 自動車ローンや奨学金を長期滞納した

- スマホの端末代を分割払いで購入し、支払いを延滞した

延滞の多くは、口座の残高不足などによる「うっかりミス」が原因。

悪気のない遅れでも、繰り返すことで信用情報に記録され、審査ではマイナス評価につながってしまいます。

携帯端末の分割払いは、筆者も気軽に利用してしまったことがあります。

普段の買い物感覚でつい選びがちですが、実は信用情報に登録される取引。ローン審査では意外な盲点になるので、意識しておくことが大切ですね!

借入希望額が大きすぎる

「せっかくなら少し背伸びして、広い家にしたい」と考える人は少なくありません。ですが、年収に対して借入希望額が大きすぎると、審査に通りづらくなることがあります。

関西みらい銀行の審査でも、収入と借入のバランスは重要なポイント。いくら年収が高くても、希望額が大きすぎると無理な返済プランと見なされるので注意が必要です。

関西みらい銀行では、年収に対する返済額の割合(返済負担率)の基準を公表していませんが、一般的な目安は、年収400万円未満なら30%、400万円以上であれば35%です。

以下は、返済負担率に応じた返済額の例です。

| 年収 | 返済負担率 | 年間返済額の上限 | 月々の返済額 |

|---|---|---|---|

| 390万円 | 30% | 117万円 | 約9.8万円 |

| 500万円 | 35% | 175万円 | 約14.6万円 |

この目安を大きく超えてしまうような借入は、「返済の負担が大きすぎる」と見なされる可能性があります。

住宅金融支援機構の「住宅ローン利用者調査(2024年4月調査)」によると、返済負担率15%超~20%以内で住宅ローンを借りる人がもっとも多いという調査結果が出ています。

住宅ローンを長期的に返済していくには、無理のない返済のバランスを考えることが重要ですね。

筆者の経験上、家づくりを進めていると、ハウスメーカーから「こんな機能もつけられますよ」と次々に提案してもらえます。その結果、気づかないうちにローン希望額がふくらんでしまうことも……。

理想の家と返済のバランスをうまくとることが、審査通過の第一歩になりますよ!

他社からの借入が多い

すでに複数の借入を抱えていると、それだけで住宅ローンの審査は厳しくなります。

たとえ延滞がなくても、「すでに返済に余裕がないのでは?」と判断される可能性があるためです。

借入件数が多かったり、継続的にローンを利用していたりすると、審査で不利になるケースも少なくありません。

- 複数のカードローンを併用している

- リボ払いの残高が長期間残っている

- キャッシング枠を日常的に利用している

金融機関がチェックするのは、「借金をしていること」ではなく「返済負担が過剰になってないか」という点。

安定して住宅ローンを返済していけるかどうかが、審査では大きな判断材料になります。

支払いが滞ってなければ大丈夫、と思いがちですが、それだけでは不十分だと認識しておきましょう!

「これ以上の返済は厳しいのでは?」と見られないために、返済できるものがあれば繰り上げ返済できないか、慎重に見直すことが大切です。

団体信用生命保険に加入できない健康状態

関西みらい銀行の住宅ローンでは、団体信用生命保険への加入が必須です。

そのため、健康状態によって団体信用生命保険に加入できない場合、住宅ローンの審査に通らないことがあります。

- がんや心疾患など重い病歴がある

- 過去に重い病気で長期入院していた

- 投薬治療を継続している持病がある

保険に加入する際は、告知書類に現在の健康状態を正確に記入する必要があります。

「ちょっとしたことだから……」と軽く考えて記載しないと、後の審査で思わぬ影響が出ることもあるので注意しましょう。

場合によっては、住宅ローンの契約が不成立になったり、ローン残債が免除されず遺族に返済義務が残ったりする可能性もあります。

明確な持病がなくても、会社の健康診断で「経過観察」と言われたりすると保険にちゃんと加入できるか不安になりますよね。問題なく加入できることも多いので、過度に恐れる必要はありませんよ!

申し込んだ後で審査に落ちるのを防ぐためにも、不安があれば事前に保険会社や銀行に相談してみましょう。

収入が安定していない

現在の収入が高くても、将来も安定して続くかどうかが不透明だと、住宅ローンの審査では不利になるケースもあります。

関西みらい銀行では、安定した収入が得られる職業・事業であることが重視されるポイントのひとつ。

勤続年数の条件をクリアしていても、内容によっては審査に落ちることもあるので注意が必要です。

- 業績によってボーナス額が大きく変動している

- 派遣社員やアルバイトなどの非正規雇用である

- 自営業で、収入の波が大きい

とくに自営業の場合、3年以上同じ事業を継続していることがひとつの目安です。関西みらい銀行は年収の下限基準がそこまで厳しくないぶん、継続性・安定性をより重要視しているといえます。

直近の収入が一時的に減っていたとしても、補足資料の提出などでカバーできる可能性もあります。まずは申し込み前に、相談窓口で事情を伝えてみるのがオススメですよ!

転職や独立を検討している場合、住宅ローンの申し込みと同時に進めるのはリスクが高いかもしれません。

どちらも人生に関わる大きな決断だからこそ、家族としっかり話し合って、タイミングや優先順位をじっくり考えてみてくださいね。

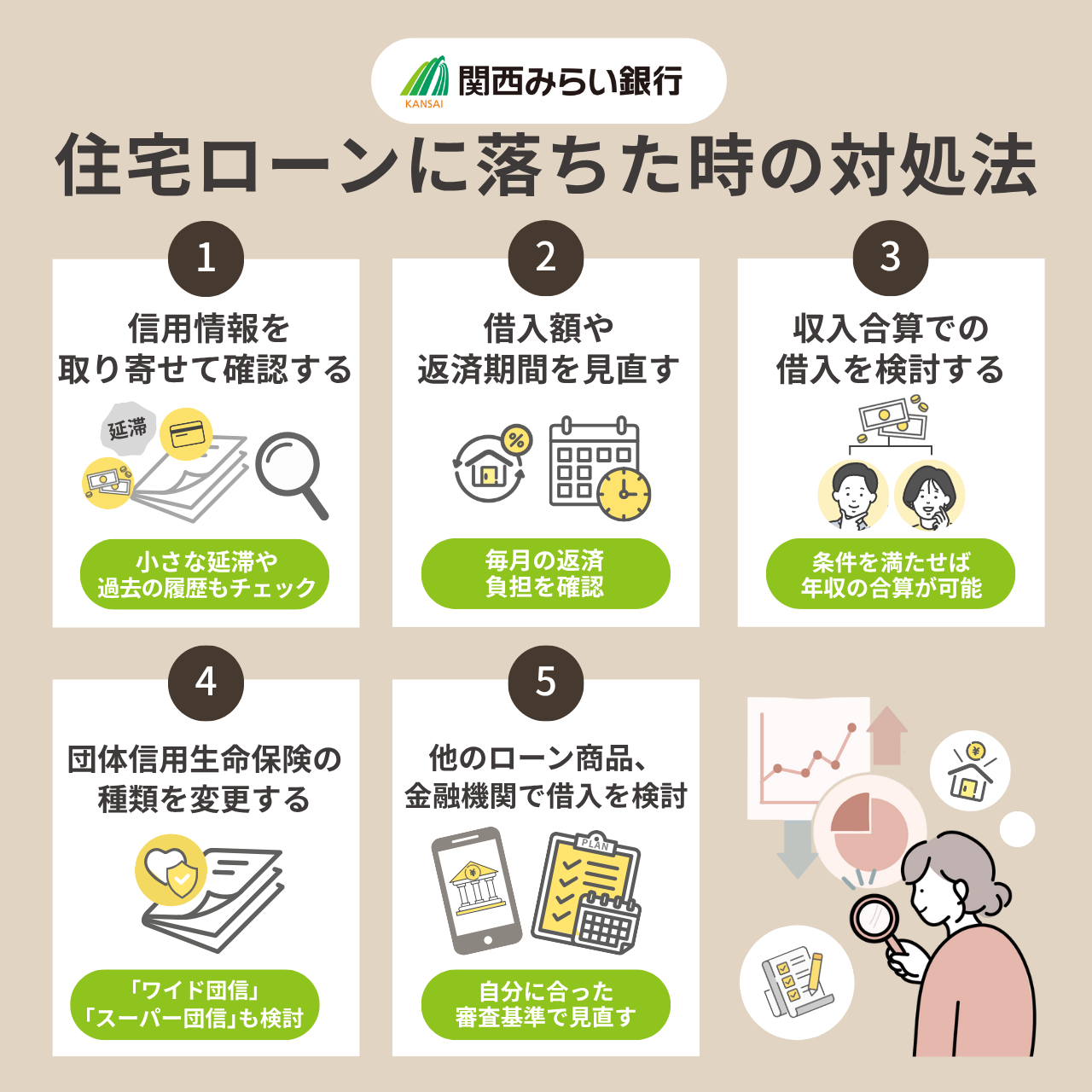

関西みらい銀行の住宅ローンに落ちた時の対処法

関西みらい銀行の住宅ローンに申し込んだものの、まさかの審査落ち……そんな状況にショックを受けていませんか?

審査に落ちると、どうしても不安や焦りが出てしまいますよね。

ですが、落ち着いて改善できる点を整えていけば、次のチャンスをつかめる可能性は十分にありますよ!

この記事では、関西みらい銀行の住宅ローン審査に落ちたとき、再審査に向けてできる対策をお伝えします。「何から見直せばいいの?」「他にどんな選択肢があるの?」と迷っている人は、ぜひ参考にしてくださいね。

信用情報を取り寄せて確認する

住宅ローンの審査に落ちたとき、まず最初に取り組みたいのが、信用情報のチェックです。

過去のローンやクレジットの利用状況は、審査で厳しく見られるポイント。ですが、金融機関から「落ちた理由」が詳しく伝えられることは基本的にありません。

だからこそ、自分で信用情報を取り寄せて確認しておくことが、次の審査に向けた第一歩になるんです。

自分では「大丈夫」と思っていても、小さな延滞や過去の履歴が審査に響いている場合もあります。再チャレンジする前に、客観的にチェックしてみましょう!

- クレジットカードやローンの契約状況

- 支払いの延滞回数や期間

- リボ払いやキャッシングの利用残高があるか

- 長期延滞や債務整理の履歴

CICやJICCなどの信用情報機関から、信用情報を1000円前後で取り寄せ可能です。記憶にない延滞が見つかった場合は、早めに精算しておくと安心ですよ。

何が原因かわからないときこそ、信用情報を自分で確認することが有効な対策になります。

筆者も実際に信用情報を取り寄せてみると、忘れていたカードの契約情報や数年前の支払い履歴が出てきて驚きました。

使わないカードは解約し、リボ払いは解消するなど、できることを進めて次のローン審査に備えましょう。

借入額や返済期間を見直す

借入条件を見直すことも、再申し込みに向けた対策として非常に有効です。

信用情報に問題がないのに審査に落ちた場合、「返済負担が重すぎる」と判断された可能性があります。

借入額や返済期間を調整すれば、毎月の返済負担を軽減でき、審査に通りやすくなりますよ!

- 頭金を増やして、借入額を減らす

- 返済期間を延ばして、月々の返済額を下げる

- 物件価格を見直して、全体の予算を抑える

関西みらい銀行の住宅ローン シミュレーションツールを使うのもおすすめです。年収や返済期間に応じた月々の返済額を試算すると、無理のない返済プランをイメージしやすいので試してみてくださいね。

ほんの少し条件を見直すだけでも、審査に通る可能性はぐっと広がります。返済が長く続く住宅ローンだからこそ、納得できる条件で次の審査に臨みましょう!

筆者も最初は、理想の予算で検討していました。でもシミュレーションしてみると、想像以上に月々の負担が大きいと実感し、予算を見直すことに……。

結果的に、家計に無理のないプランが組めたため、借入条件を慎重に検討するのは大切だと実感しています!

収入合算での借入を検討する

住宅ローンの審査に落ちた場合でも、配偶者や家族の収入を合算することで、借入可能額が増え、審査に通りやすくなる場合があります。

関西みらい銀行では、条件を満たせば年収の合算が可能です。

この仕組みをうまく活用すれば、単独では通らなかった審査に再チャレンジしやすくなります。

- 単独の年収では借入額が希望に届かない

- 年収はあるものの、返済負担率が30%を超えている

ただし、合算対象の条件については公式サイト上に明記されていないため、詳細を確認したい場合は銀行に確認しましょう。

健康状態や雇用形態によっては難しいケースもあるので、直接窓口で相談しておくと安心ですよ。

夫婦共働きなら、2人の力を合わせるのも戦略のひとつ。我が家も収入合算をしていますが、借入可能額をグンと増やせますよ!

団体信用生命保険の種類を変更する

団体信用生命保険に加入できずローン審査に落ちてしまった場合でも、まだ希望はあります。

保険の種類を変更することで、審査に通る場合があるんです。

関西みらい銀行では、一般の団体信用生命保険よりも基準が緩和された「ワイド団信」や「スーパー団信」といった選択肢が用意されています。健康上の理由で一般保険に加入できなかった人でも、これらの保険であれば認められる可能性がありますよ!

- 高血圧や糖尿病などの持病がある

- 過去に長期入院の経験がある

- 現在、治療中で薬を服用している

「ワイド団信」などを選ぶと、金利がやや上乗せされますが、住宅ローンを利用できるようになることは大きなメリットですよね。

健康状態に不安がある人は、あきらめずに銀行へ相談してみるのが一番です。

条件が緩和された団体信用生命保険を、取り扱っていない金融機関もあります。

健康に不安がある人こそ、関西みらい銀行で相談してみると住宅ローンを組める可能性が高まるかもしれませんね!

他のローン商品や金融機関での借入を検討する

関西みらい銀行の住宅ローン審査に落ちた場合は、思い切って別のローン商品や他の金融機関での借入も検討してみましょう。

審査基準は銀行によって異なりますし、同じ銀行でも商品ごとに条件が大きく変わることがあります。自分に合った審査基準で見直すことで、審査に通りやすい選択肢が見つけられますよ。

- 関西みらい銀行のフラット35を検討する

- 地方銀行や信用金庫で、対面相談を受けてみる

- ネット銀行も候補に入れて、選択肢を増やす

なかでも関西みらい銀行のフラット35は、勤続年数の条件がないという特徴があります。転職したばかりの人や、派遣社員など勤務形態が不安定な人でも申し込みやすいのがメリットです。

他の金融機関を検討する場合は、なるべく複数を比較して、金利や手数料、サービス内容などを細かくチェックするのがポイント。1つの銀行でうまくいかなくても、条件に合った住宅ローンはきっと見つかりますよ!

筆者はあまり金融機関を比較せずに審査を進めたため、「1回落ちたら終わりかも……」と不安が大きかったです。

でも実際は、他の銀行でスムーズに通るケースもたくさんありますよ。気持ちを切り替えて、ぴったりのローン商品を探していきましょう!

まとめ:関西みらい銀行の住宅ローン審査は比較的ゆるめ、収入の安定性が大事

この記事では、関西みらい銀行の住宅ローンにおける審査基準や、審査に落ちたときの具体的な対処法について解説してきました。

- 関西みらい銀行の住宅ローンは、申し込みのハードルが低め

- 審査の重視されるのは、年齢・収入・勤続年数・信用情報・健康状態・担保評価の6つ

- 一度審査に落ちても、条件の見直しや制度の活用で再チャレンジが可能

住宅ローンの審査は、実際に申し込んでみるまで結果が分からないため、不安を感じやすいもの。

ですが、あらかじめ自分の状況と照らし合わせて準備を進めておくことで、リスクを減らし安心感も得られます。

関西みらい銀行では、健康上の不安を抱える人向けに「ワイド団信」などの制度も用意されており、選択肢が広く設けられています。

マイホーム購入を成功させるためにも、焦らず一歩ずつ、納得のいく選択をしていきましょう!

はじめての住宅ローン審査だとしても、心配しすぎなくて大丈夫!今の自分に合った準備をコツコツ進めれば、きっと納得できる住宅ローンを始められますよ。

地方銀行だから優しそう……と油断していると、意外なポイントで落とされてしまうかもしれません!

事前に審査項目を知っておけば、対策もしやすくなりますよ。