西日本シティ銀行は、福岡県を中心に展開する地方銀行で、主に九州地方の人々に広く親しまれています。

地域に根ざしたサービスが魅力的な一方で、住宅ローンを利用する際には、審査に通るか不安に感じる方も多いのではないでしょうか。

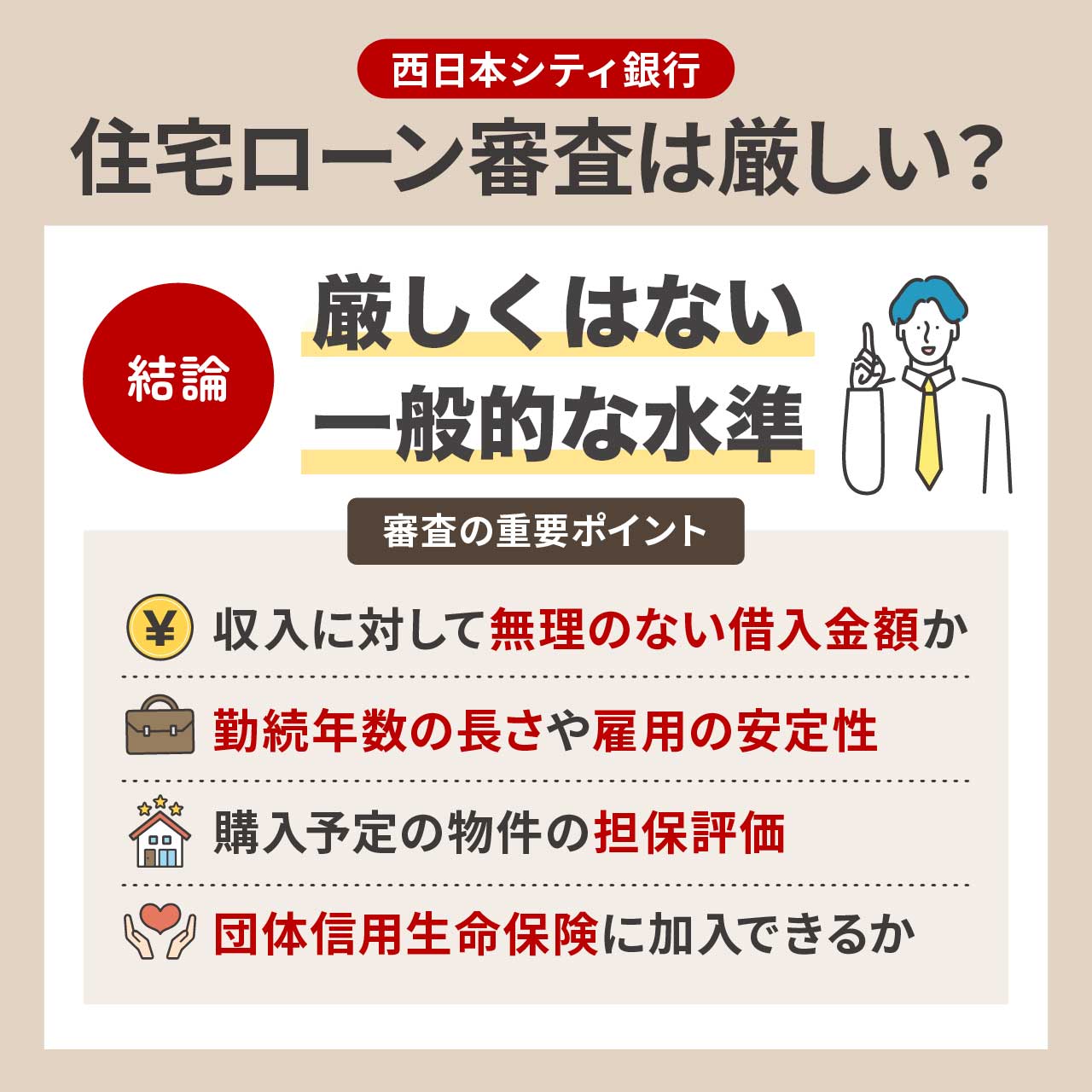

結論としては、西日本シティ銀行の住宅ローンの審査はそれほど厳しいわけではありません。

その理由や審査ポイントについて、現役ファイナンシャルプランナー(FP)がわかりやすく解説します。

また万が一、審査に通らなかった場合の対処法についてもご紹介します。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

西日本シティ銀行の住宅ローン審査は厳しい?審査基準を解説

西日本シティ銀行の住宅ローン審査は、特別厳しいというわけではありません。一般的な水準であり、他の金融機関と同じくらいの難易度です。

ただし、定められた審査基準を満たしていない場合は、住宅ローンを借りられません。

特に重要とされているのは、次のようなポイントです。

- 収入に対して無理のない借入金額かどうか

- 勤続年数の長さや雇用の安定性

- 購入予定の物件の担保評価

- 団体信用生命保険に加入できるかどうか

そのほかにもチェックされる条件があり、基準をクリアできないと審査に通らないケースもあります。

どのような審査項目があるのか、詳しく見ていきましょう。

西日本シティ銀行の住宅ローンの審査項目

西日本シティ銀行の住宅ローン商品は、新築購入や借換え、リフォームなどの商品があり、全部で14種類あります。

たくさんの種類の住宅ローンがありますが、本記事では、よく利用されている3つの住宅ローン商品の申込・審査基準について、ご紹介します。

- NCB建築名人住宅ローン(新築・購入)

- NCB住宅ローン アドバンス

- 住宅ローン アドバンス~プレミア

まずは、西日本シティ銀行(NCB)で、最も人気のある住宅ローンの「NCB建築名人住宅ローン」の審査基準からみていきましょう。

「NCB建築名人住宅ローン(新築・購入)」とは、住宅購入やリフォーム、借換えに対応した保証料型住宅ローンです。

このローンは、年収の基準が他の住宅ローン商品よりも低いです。年収200万円以上から申込み可能なため、幅広い方が利用しやすいでしょう。

なお、年収が400万円以上あり、環境に配慮されている住宅を購入する方は、2つ目にご紹介する「NCB住宅ローン アドバンス」の方が、金利が低くなります。

| 西日本シティ銀行のNCB建築名人住宅ローン(新築・購入)の審査項目 | |

|---|---|

| 年齢 | 【地銀協一般団信の場合】 ・申込時の年齢:満20歳以上満70歳以下 ・完済時の年齢:満84歳以下の方 【11疾病団信の場合】 ・申込時の年齢:満20歳以上満50歳以下 ・完済時の年齢:84歳以下の方 ※その他団信について、申込時年齢および完済時年齢が異なる場合があります。 詳細は、西日本シティ銀行の窓口までお問い合わせください。 |

| 収入 | 【給与所得者の方】 前年度税込年収200万円以上 【会社代表者の方】 前年度税込年収200万円以上 【個人事業主の方】 直近2年間の平均所得200万円以上 |

| 雇用形態 | 正社員・経営者・個人事業主 |

| 勤続年数 | 【給与所得者の方】 勤続1年以上 【会社代表者の方】 勤続2年以上 【個人事業主の方】 営業2年以上 |

| 借入金額 | 50万円以上2億円以内(1万円単位) |

| 借入期間 | 1年以上50年以内(1年単位) |

| 団体信用生命保険 | 団信への加入資格を有すること |

| 居住地 | 西日本シティ銀行の近くに住んでいるか、勤務していること |

| 資金用途 | 本人または家族が居住するための ・戸建またはマンションの購入(中古住宅含む) ・土地の購入(1年以内に自宅を建築する場合) ・中古住宅購入+リフォーム資金 ・セカンドハウスの購入資金(原則、通勤や通学に使用するためのもの。避暑や避寒等が目的のセカンドハウスは対象外) ・他社の借入金の借換え(住宅購入と同時) ・上記に伴う諸費用 ・つなぎ融資可能 |

上記内容に加えて、年収と購入物件の条件を満たしていると、「NCB住宅ローン アドバンス」の住宅ローンが借りられます。

「NCB住宅ローン アドバンス」とは、環境に配慮している住宅(ZEH住宅やLCCM住宅)を購入する場合、金利が割引される住宅ローンの商品です。

※「LCCM住宅」はカーボンニュートラルの取り組みを「ZEH住宅」以上に促進させたLife Cycle Carbon Minus住宅の略語で、「建設から処分までのライフサイクル全体を通じ、CO₂排出量をマイナスにする住宅」です。

通常金利が1.125%のところ、ZEH住宅は0.95%、LCCM住宅は0.94%と、金利が低くなります。その他の借入金額や借入期間などは、前述のNCB建築名人住宅ローン(新築・購入)と、変わりません。

ただし、年収は以下の条件を満たしている必要があります。

| 西日本シティ銀行のNCB住宅ローン アドバンスの審査項目 | |

|---|---|

| 収入 | 【給与所得者の方】 前年度税込年収400万円以上 【会社代表者の方】 前年度税込年収400万円以上 【個人事業主の方】 直近2年間の平均所得400万円以上 |

さらに、以下の審査基準を満たしていると、「住宅ローン アドバンス~プレミア」という商品を利用できます。

他の商品よりも、年収の基準が厳しいです。基準をクリアした上で、西日本シティ銀行口座を給与振込口座にして、NCBアプリのダウンロードと口座登録をすることで、通常の住宅ローンよりも金利が低くなります。

西日本シティ銀行の中で一番低い金利となり、変動金利は0.875%です。

| 西日本シティ銀行の住宅ローン アドバンス~プレミアの審査項目 | |

|---|---|

| 申込年齢 | ・申込時年齢:満20歳以上 ・契約時年齢:満50歳以下 ・完済時年齢:満84歳以下 |

| 前年度の年収 | ・年収700万円以上(または夫婦合算年収900万円以上) |

| 保証会社 | プレミア先として保証会社の保証が得られること |

では改めて、西日本シティ銀行の住宅ローンの審査項目について、ひとつずつ順番に解説します。

収入は200万円から

住宅ローン審査では、「毎月きちんと返済していけるかどうか」が大きなポイントになります。

西日本シティ銀行の住宅ローンでは、最低年収200万円から申し込み可能とされていますが、注意が必要です。

というのも、同銀行のホームページに掲載されている優遇金利は、あくまで年収400万円以上(個人事業主の場合は所得400万円以上)の方が対象となる割引金利です。

- 最低年収200万円から

- 優遇金利は年収400万円以上

つまり、年収が400万円以下の方は申し込みできても、掲載されている金利より高い金利が適用される可能性がある点に注意しましょう。

他行では申し込み年収を設けていない銀行もありますが、基本的に年収や収入の安定性は必ずと言っていいほどチェックされます。西日本シティ銀行の200万円という条件は、他行と比較しても特別厳しいものではありません。

勤続年数は1年以上

会社員の場合、同じ職場で最低1年以上働いていることが条件になります。

勤続年数が長ければ長いほど「安定している」と見なされて、審査ではプラスにみてもらえるでしょう。

一方で、たとえば転職して1年程度の場合には、仕事内容や勤務先の規模なども含めて、より慎重に見られることがあります。

また、経営者の方は会社の経営状況もチェックされます。具体的には、以下の3つの項目が必要条です。

- 直近2期分の決算が黒字であること

- 繰越損失がないこと

- 債務超過になっていないこと

さらに個人事業主の場合、直近2年間の平均所得が200万円以上であることが求められます。

それに加えて、過去2年間に税金の滞納や延滞がないことも条件です。

借入金額は50万円以上2億円以内

住宅ローンを申し込むときに気になるのが、「いくらまで借りられるのか」という点ですよね。

西日本シティ銀行では、借入金額は50万円以上2億円以内となっています。

具体的には、「住宅取得にかかるお金の範囲内」で、物件の本体価格(土地+建物)×200%まで借入できます。

- 借入金額:50万円以上2億円以内

- 物件の本体価格(土地+建物)× 200%まで借入可能

たとえば、土地と建物あわせて3,000万円の物件を購入する場合、最大で6,000万円まで申し込みができる、というイメージです。

これは、購入費用だけでなく、諸費用やリフォーム費用なども含めてローンに組み込みやすくするための仕組みです。

もちろん、その金額がまるごと借りられるかどうかは、年収や他のローン状況、返済比率などを見て、銀行が総合的に判断します。

借入金額を決めるときは、自分の収支バランスをよく見直しておくことが大切です。

返済比率は30~35%以内が目安

ただし、いくらまで借りられるかは単に借入金額上限の問題だけではなく、実際には「返済比率」という基準によって変わってきます。

返済比率とは、「年収に対して、どれくらいの割合がローンの返済にあてられるか」を示すものです。

西日本シティ銀行の住宅ローンの審査項目に返済比率についての記載はありませんが、まず審査されていると考えて良いでしょう。一般的な住宅ローンの審査において返済比率は年収の30~35%以内が目安となっています。

年収が高いほど、たくさん借りられる可能性はありますが、無理のない範囲におさえることが大切です。

借入金額を決めるときは、自分の収支バランスをよく見直しておくことが大切です。

借入期間は最長50年まで

西日本シティ銀行の住宅ローンは最大50年まで借りられます。

一般的な金融機関では、最長35年までとなっている場合が多いです。50年というのは一般的な金融機関よりも長く、特徴的な点だと言えます。

ただし、 審査において、住宅ローン完済時点での築年数や建築された耐震基準等が考慮され、希望していた借入期間で借りられない場合もあります。

物件の担保評価

住宅ローンは「この人はきちんと返していけそうかな?」という“人”に対する審査だけでなく、「この家には本当にその価値があるの?」という“物件そのもの”に対してのチェックも行われます。

というのも、住宅ローンは「担保付きのローン」です。

万が一、返済ができなくなったときには、購入した物件を売ってローン残債を回収することになります。だからこそ、銀行は「この家、売れる価値あるのかな?」という視点で物件を評価しています。

このときに使われるのが「担保評価額」です。

たとえば同じ3,000万円の家でも、人気エリアの新築と、郊外にある築30年の中古では、担保評価に大きな差が出ることもあります。

審査において、物件の担保評価額が、実際の購入価格よりも大きく下回ってしまった場合には、借入金額が減額される可能性もあるでしょう。

特に中古物件で、かなり古い住宅は、評価額が低くなりやすいので注意が必要です。

借入金額減額となった場合には、「頭金を多めに用意してください」と言われたり、「一部は自己資金で対応を」といった話になるかもしれません。

居住地は福岡県周辺が中心

西日本シティ銀行の場合、「どこに住んでいるか」や「どこで働いているか」が大切です。

基本的には銀行の営業エリアの近くに住んでいるか、勤務先があることが条件になっています。

なぜなら、西日本シティ銀行は、主に福岡県に店舗を展開している地方銀行だからです。

地方銀行なので、 地域に根ざしたサービスを大切にしています。 地域の経済状況や不動産の価値、災害リスクなどを考慮しながら審査するため、住宅ローンの対象地域は、店舗が多い九州地方のみとなっています。

なお、西日本シティ銀行は東京や大阪にも店舗がありますが、その地域では住宅ローンを取り扱っていない点にご注意ください。

西日本シティ銀行住宅ローンの審査に落ちる人の特徴

西日本シティ銀行の審査では、年収や勤続年数、物件の担保評価などを総合的に判断しています。

それぞれどのような基準で判断されているのか、詳しくみていきましょう。

勤続年数や開業年数が短い人

西日本シティ銀行を含め一般的な金融機関では、「安定した収入があること」が住宅ローンの審査に通るための、基本条件となっています。

特に西日本シティ銀行では、給与所得者の場合は前年度の税込年収が200万円以上で、1年以上働いている必要が条件です。そのため、転職したばかりで勤続年数が1年未満の場合は、住宅ローンを借りられません。

個人事業主や経営者は、さらに厳しい条件があります。

個人事業主の場合、開業してから2年以上経過していて、税金の滞納や延滞がないことが条件となっています。

経営者には、法人の直近2期が連続で黒字決算であることや、繰越損失・債務超過がないことも重視されます。

- 給与所得者:前年度年収200万円以上・勤続1年以上

- 個人事業主:開業して2年以上・税金の滞納や延滞がないこと

- 経営者:直近2期が黒字決算・繰越損失・債務超過がないこと

勤続年数が短かったり、収入が安定していない場合は、「返済能力に不安がある」と判断され、審査に通らない可能性が高くなります。

銀行の営業エリア外の場合

西日本シティ銀行は、福岡県を中心にした地域密着型の金融機関です。

そのため、住宅ローンの申込者は銀行の営業エリア内に住んでいるか、勤務先があることが基本条件とされています。

特に注意が必要なのが、東京都や大阪府にある支店では住宅ローンの取扱いが行われていない点です。

そのため、対象となっていない地域の方は、どれだけ他の条件を満たしていても、審査を通過できません。

返済比率が高すぎる人

住宅ローンの返済比率とは、年収に対して年間の返済額が占める割合のことです。「ゆとりを持って返済できるかどうか」を見極める大切な指標となっています。

西日本シティ銀行の基準となっている返済比率は公表されていません。なお、一般的には、返済比率が30~35%以内であることが重要とされています。

たとえば、年収に比べて借入額が多すぎる場合や他のローン返済が重なっていると、返済負担が大きいと判断され、審査で落ちる可能性が高くなります。

余裕を持った返済計画を立てることが大切ですね。

物件の担保評価が低い場合

住宅ローンは購入物件を担保にして貸し出すため、物件の担保評価額が審査で重要なポイントになります。

担保評価額が購入価格を大きく下回ると、希望する金額を借りられません。

特に、築年数の古い中古住宅や地価が下がっている物件は評価額が低くなりやすいです。

例えば、西日本シティ銀行の「NCB住宅ローン アドバンス」の借換えでは、担保評価額に基づき、借入れの上限金額が決められています。

具体的には、「自宅の担保評価額+1,500万円以内」が借入可能額となっています。

たとえば、物件の評価額が500万円の場合、2,000万円までしか借りることができません。現在の住宅ローン残高が2,000万円を上回っている場合、借換えが難しいということになります。

さらに、担保評価が低すぎると借入期間にも影響する可能性があります。

西日本シティ銀行の借入期間は最長50年までです。

しかし、審査に通ったとしても、住宅ローンを完済した時の築年数や、耐震基準等により、申し込み希望していた借入年数よりも、短い期間を提示される可能性があります。

過去に税金やローンの延滞がある人

過去の延滞や滞納履歴は信用情報に残り、住宅ローンの審査に大きく影響します。

信用情報とは、クレジットカードやローンの契約や返済状況がわかる情報のことです。

カードローンや他のローンで延滞があると信用度が下がり、審査に通りにくくなるため、日頃から支払いは滞りなく行っていることが重要です。

さらに、西日本シティ銀行では、個人事業主の場合、信用情報以外にも、過去2年間に税金の滞納や延滞がないことを厳しくチェックしています。

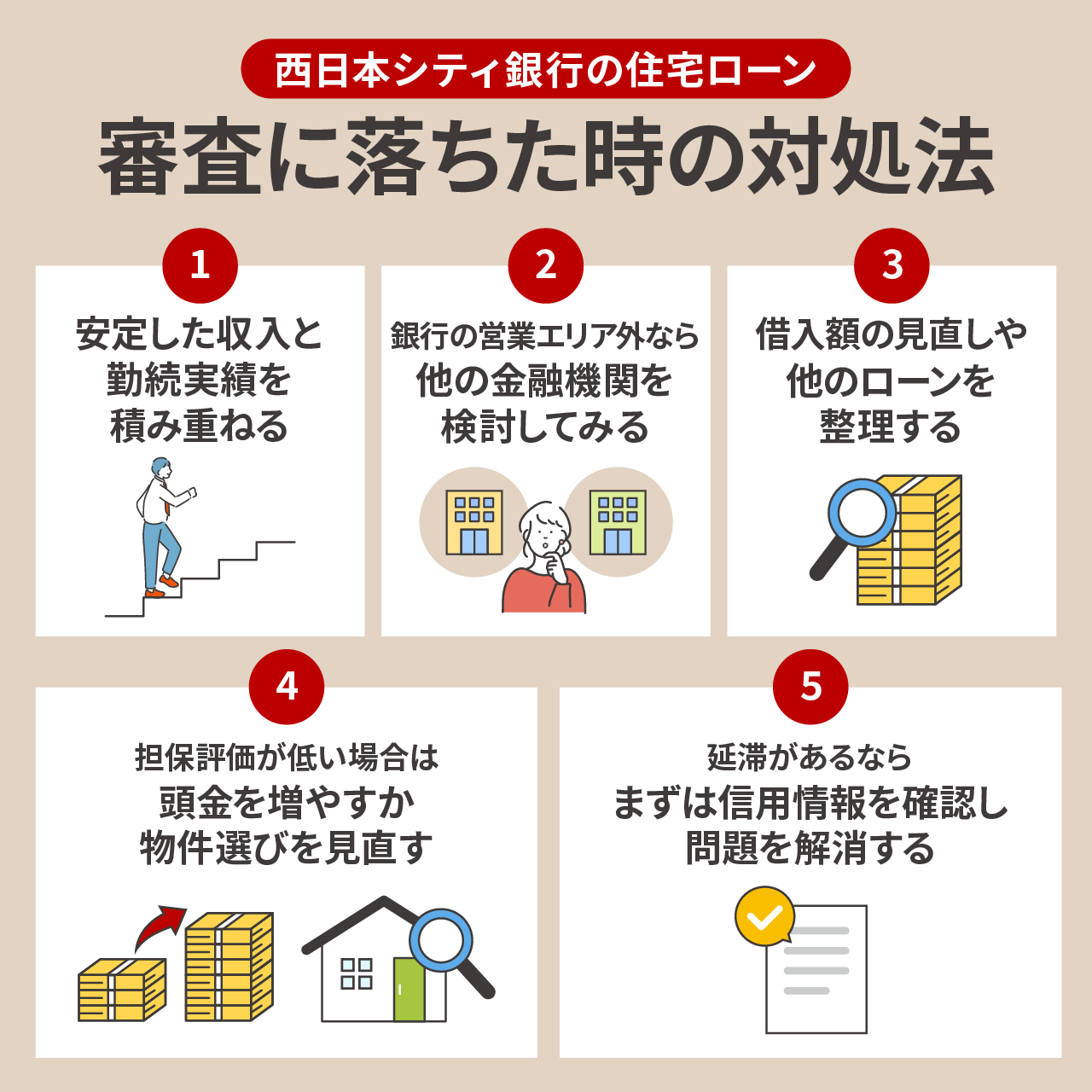

西日本シティ銀行の住宅ローンに落ちた時の対処法

万が一、審査に落ちてしまった場合に、どうしたら良いのか不安に思われる方も多いでしょう。

続いて、西日本シティ銀行の住宅ローン審査に落ちてしまった場合の対処法について、具体的に解説していきます。

安定した収入と勤続実績を積み重ねる

勤続年数が条件を満たしていない場合は、まずは勤続年数を増やしましょう。

転職したばかりなら、少なくとも1~2年は今の職場で働き続けます。

一方で、勤続年数が短くても、受け付けてもらえる金融機関もあります。今のタイミングで物件を購入したい場合には、他の金融機関を検討してみるのも、良いでしょう。

個人事業主の方や経営者などで、まだ開業してから日が経っておらず、赤字が続いている場合には、他の金融機関でもお断りされてしまう可能性が高いです。

最低でも、2期連続で黒字になってから、改めて住宅ローンを申し込みしてみましょう。

- 会社員:1~2年ほど今の職場で働き続けてから申し込む

- 個人事業主:2期連続で黒字になってから申し込む

また、収入が足りない場合は、配偶者の方を収入合算とすることで、収入が増え、審査に通りやすくなるかもしれません。

西日本シティ銀行の場合、収入合算者は連帯保証人となります。

銀行の営業エリア外なら、他の金融機関を検討してみる

西日本シティ銀行は地域密着型のため、営業エリア外の人はそもそも申し込み対象になりません。

その場合は、エリア制限のない都市銀行・ネット銀行・大手銀行を検討するのが現実的です。

特にネット銀行は全国対応で申し込みや手続きもオンラインで完結するところが多く、地方在住の方でも、利用しやすいです。

もし将来的に西日本シティ銀行の営業エリアに引っ越す予定があるなら、タイミングを見て再度検討するのも良いでしょう。

借入額の見直しや他のローンを整理する

一般的に、返済比率が30~35%を超えてしまうと、審査に通りにくくなることがあります。

返済比率が基準を超えている場合は、借入希望額を減らしたり、他のローンがあれば返済をしたりすることで、返済額を抑えましょう。

また、西日本シティ銀行では、既に借入れしているカードローンや車のローンがあれば、住宅ローンと一緒にまとめられます。

たとえば、現在借りているカードローン金利が13%でも、西日本シティ銀行でまとめて借りると、住宅ローンの金利が適用となり、金利は1.125%(住宅ローンアドバンスの変動金利)となります。

今借りている他のローンも、まとめて西日本シティ銀行で借入れすることで、金利が低くなるため、審査でも考慮してもらえ、審査に通りやすくなるかもしれません。

担保評価が低い場合は頭金を増やすか物件選びを見直す

住宅ローンは、万が一返済できなくなったときに備えて「担保」として購入物件の価値をチェックしています。

このとき、銀行が算出する「担保評価額」が、実際の購入価格より大きく下回ってしまうと、評価額を超える分は、頭金などの自己資金でカバーする必要が出てくるかもしれません。

もし自己資金を出す余裕がない場合は、もう少し評価の高い物件を探し直したり、築年数が浅い住宅にすると、担保評価が出やすくなります。

また、金融機関によって評価額が異なることもあるため、別の銀行で審査に挑戦してみるのも、一つの方法です。

延滞があるなら、まずは信用情報を確認し問題を解消する

住宅ローンの審査では、「この人はきちんとお金を返してくれるかどうか」がとても重視されます。

過去にローンやクレジットカードなどの延滞や滞納があると、信用情報に履歴が残り、審査に影響する可能性があります。

さらに、個人事業主の方は「過去2年間、税金の滞納や延滞がないこと」が必要条件です。

まずは、CICやJICCなどの信用情報機関で、自分の情報に問題がないか確認しておくと安心ですね。

延滞がある場合は、すべての支払いを完了させ、そこから少なくとも1~2年間はクレジットカードや携帯料金、公共料金の支払いを遅れずに続けることが大切です。

時間をかけて信用を積み重ねた後、再び住宅ローンにチャレンジすると、審査に通るかもしれません。

まとめ:西日本シティ銀行の住宅ローンの審査は極端に厳しいわけではない

西日本シティ銀行の住宅ローン審査は、他の金融機関と比べて特別に厳しいわけではありません。

審査では年収・勤続年数・担保の評価・居住地など、さまざまな条件がチェックされ、どれか一つでも基準から外れると、思いがけず審査に通らないこともあります。

また、西日本シティ銀行のホームページには「築年数や耐震基準を考慮した結果、借入年数が短くなる可能性がある」という点が、明確に記載されています。

そのため、他の金融機関と比べて、担保評価については少し厳しいように感じました。

万が一、住宅ローンの審査に落ちてしまった場合でも、金融機関ごとに審査基準は異なります。

金融機関を変えたり、自分自身の状況を見直したりしながら、自分に合った住宅ローンを探していきましょう。

銀行にとって、リスクが高いと考えられた場合には、返済期間が短縮されてしまいます。