少し前までは「店舗を持たない銀行なんて大丈夫?」と、不安に感じていた人もいるであろうネット銀行。とくに住宅ローンは人生でも大きな買い物であり、大手銀行を思い浮かべる方も多く、ネット銀行はまだあまり知られていない存在かもしれません。

そのなかでもPayPay銀行は、便利さや金利の面で人気が高まりつつあります。

しかし一方で、「審査が厳しいらしい」「通らなかったという声を聞いた」といった不安も耳にします。

PayPay銀行の住宅ローンは、審査のポイントを理解すれば、決して通りにくいというわけではありません。

この記事では、実際に私が住宅ローンを組む際に体験したこともふまえつつ、PayPay銀行の住宅ローンにおける審査項目や落ちやすい人の特徴や、審査に落ちた場合の対処法まで、解説します。ぜひ参考にしてみてください。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

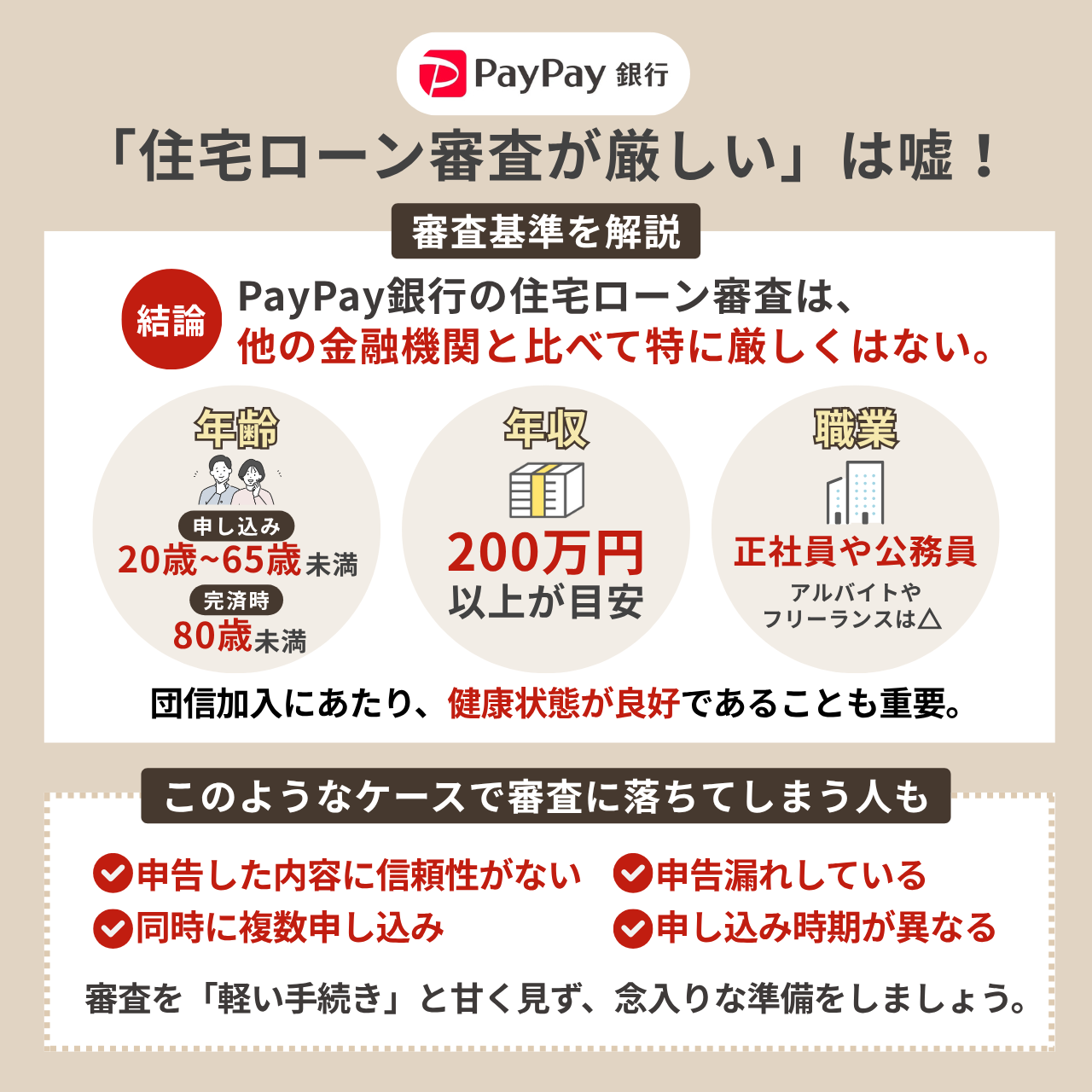

PayPay銀行の住宅ローン審査が厳しいは嘘!審査基準を解説

PayPay銀行の住宅ローン審査は、他の金融機関と比べて特別に厳しいものではありません。

年齢、年収、雇用の安定性、健康状態といった審査項目が用いられており、極端に難しいわけではないため、しっかり準備をすれば、十分に対応できます。

それでも「審査が厳しい」という声が多くあるのは、ネット銀行ならではの申し込みスタイルだと考えられます。PayPay銀行では、申し込みから契約までをすべてWeb上で完結できるのが特徴です。

- 他の金融機関と比べて特別厳しいわけではない

- 審査基準は一般的な水準

- ネット銀行特有の「Web完結型の申し込み」が厳しいという誤解を生んでいる可能性

- 審査結果の不承認理由が開示されないため、不安や誤解が広がりやすい

- 「通らなかった理由が見えにくい」のが問題

便利な反面、入力ミスや書類の不備があっても誰かに確認してもらえる機会がなく、そのまま審査落ちにつながる場合もあります。

さらに、審査結果に対して具体的な理由が開示されないため、「なぜ落ちたのか分からない」という不安が、実際以上に審査が厳しいという印象を強めていると考えられます。

PayPay銀行が特別に厳しいというわけではなく、「通らなかった理由が見えにくい」ことが、誤解を生んでいる可能性があります。

また審査基準以外にも、PayPay銀行の住宅ローンのデメリットについても以下でまとめました。デメリットは知っておいて損はないですよ。

PayPay銀行の住宅ローンの審査項目

| PayPay銀行の住宅ローンの審査項目 | |

|---|---|

| 前年度の年収 | 200万円以上 |

| 雇用形態 | 会社員、公務員(個人事業主、法人経営者は別商品) |

| 勤続年数 | 記載なし |

| 申込年齢 | 20歳以上65歳未満 |

| 完済時年齢 | 80歳未満 |

| 借入金額 | 500万円以上2億円以下(10万円単位) |

| 借入期間 | 1年以上35年以内(1ヶ月単位) |

| 国籍 | 日本国籍の人、または日本の永住許可を受けている人 |

| 団体信用生命保険 | 加入必須 |

| 資金用途 | 本人が居住する以下用途: ・戸建またはマンションの購入(中古物件を含む) ・戸建の新築 ・住宅ローンの借り換え ・上記に伴う諸費用 ※一括融資のみ対応。着工金、中間金、土地代の支払い不可。 |

PayPay銀行の住宅ローン審査では他の金融機関と同様に、申込者が最後まで返済できるかや、信用力を総合的に判断しています。

ここでは、住宅ローン審査で主にチェックされる項目についてまとめました。審査項目は以下の通りです。

それぞれ詳しく解説します。

申込時年齢は20歳以上65歳未満・完済時年齢は80歳未満

PayPay銀行住宅ローンに申し込みできる年齢は、20歳以上65歳未満であることが条件です。

さらに、ローンを完済する時点で80歳未満である必要があります。

- 申し込み:20歳以上65歳未満

- 完済時:80歳未満

これは、ローンを返している期間に収入が途切れたり、病気になり返済できなくなるリスクを避けるための決まりです。

とくに、長い期間でローンを組みたい人は、できるだけ早めの年齢で申し込む方が有利になります。

申込者の前年度の収入は200万円以上

前年度の収入がどれくらいであるかどうかも審査において大切な審査項目です。

PayPay銀行では、年収200万円以上が目安とされています。

- 年収200万円以上が目安

- 返済負担率が大きすぎないこと

ただし、単に収入額を見るだけでなく、「収入に対してローンの返済額が大きすぎないか」も確認されます。これを「返済負担率」といい、借りすぎて生活が苦しくならないかを審査しているのです。

収入に対して借入額が大きすぎると、返済能力に不安があると判断され、審査通過が難しくなることがあります。

雇用形態や勤続年数

どんな仕事をしていて、どのくらいの期間働いているか、安定した職についているのかも重要です。正社員や公務員のように、安定して働き続けられる職業は、審査において高く評価されやすい傾向にあります。

一方で、パート・アルバイト・フリーランスなどの働き方は、収入が不安定と見なされるため、ローン審査が少し厳しくなる可能性があります。

- 正社員や公務員は評価されやすい

- アルバイトやフリーランスは審査が厳しくなる可能性

- 勤続年数も重要

また、「どのくらいの期間働いていればいいの?」と気になる方も多いかと思いますが、私自身が申し込んだときは、勤続1年半くらいで審査に通過しました。公式には明確な基準は示されていませんが、最低でも2年くらいの勤続年数があると安心材料になるといえるでしょう。

同じ会社でどれだけ長く働いているかの勤続年数も確認されるポイントです。転職が多かったり、働き始めてすぐだと、審査が不利になることもあるので注意しましょう。

健康状態・持病の有無

PayPay銀行の住宅ローンの契約時には、団体信用生命保険(団信)という保険に加入することが条件になります。

「団体信用生命保険って?なにそれ難しい」と思った方もいるかもしれません。私もはじめて住宅ローンを調べたときに、この言葉に戸惑いました。

難しく聞こえるかもしれませんが、これは、契約者の死亡や、高度障害など万が一のことがあった場合、ローンの残債が免除される仕組みです。この保険料はPayPay銀行が負担するため、利用者が追加でお金を払う必要はありません。

つまり、「勝手についてくる、何かあったときに守ってくれる保険」くらいのイメージを持つとわかりやすいでしょう。ただし、がん保障特約付き団信など、より手厚い保障をつける場合は注意が必要です。

通常の団信は追加費用なしでついてきますが、特約をつけると金利が少し上がりローンの支払いが増える場合があります。特約を付けるかどうかは、保障内容と負担する金額をよく確認してから決めましょう。

また、団信に加入するためには、健康状態が良好であることが前提です。持病があると、団信に入れず、その結果ローンも組めないことがあるため、健康面も大切です。

信用情報

特にPayPay銀行の公式サイトに記載などはありませんが、ここまで紹介したような基本の審査項目に加えて、実はほかにもチェックされることがあります。

まずは信用情報です。

「クレジットカードの支払いを過去に何度か遅れたことがある」「今ほかのローンも返している」といった情報も審査に影響することがあります。これは「信用情報」といって、銀行が個人の支払い履歴などを確認できる仕組みがあるためです。

たとえばクレジットカードの支払いが遅れてしまった場合、支払いをするための延滞はがきや請求書が届くことがあります。それをコンビニで支払った場合、レシートや明細書が「支払った証拠」となります。

銀行から、その「支払った証拠」の提出を求められることがあります。実際、私も銀行に「支払った証拠」を提出しました。もし過去に支払いが遅れ、コンビニ入金などの経験がある場合、明細書を保存しておくことをおすすめします。

物件評価

購入予定の家そのものもチェックの対象になります。

たとえば、物件の価格や築年数、場所などから「この家にはどれくらいの価値があるのか?」を見て、銀行側が「もし返済できなくなったら、ちゃんと回収できるのか」を判断します。

こうした内容は、PayPay銀行の公式サイトにははっきり書かれていないものの、他の金融機関でもよく見られる審査の一部です。念のため、事前に確認しておくと良いでしょう。

PayPay銀行住宅ローンの審査に落ちる人の特徴

住宅ローンの審査は、年齢や収入といった基本的な条件を満たしていても、思わぬ落とし穴で通らないことがあります。

特に、ネット銀行であるPayPay銀行では、申し込みから契約までがすべてWeb上で完結するため、「対面なら気づけたはずのミス」に気づかずに落ちてしまうことも少なくありません。

ここでは、PayPay銀行住宅ローンの審査に落ちる人の特徴を紹介します。

それぞれ解説します。

住宅ローンの仮審査を甘く見ている人

仮審査は、あくまでも本審査の前ではありますが、そこで入力や提出した内容は、そのまま本審査にも引き継がれます。

そのため、とりあえずこの内容で仮審査に通れば問題ないでしょと思って準備不足のまま提出してしまうと、本審査で内容の不一致となり落ちてしまうこともあります。

たとえば、確認時と申し込み時の物件の購入額が変わっていたり、自己資金の内訳が曖昧のまま申し込みをしていたり、仮審査と本審査の段階で年収がズレていたなど、ちょっとした違いでも「この人は信用できない」と判断されてしまいます。

仮審査を軽い手続きと見なしてしまうと、あとから後悔する可能性もあるため、最初から念入りな準備をしましょう。

申告漏れで落ちる人

副業やフリーランスで安定した収入があっても、確定申告をしていなかったり、収入証明が出せなかったりすると、審査で不利になります。実際、申告していないため収入がないとみなされることもあります。

確定申告書の控えや所得証明書が提出できるようにしておきましょう。

同時に複数申し込みをしてをいる人

審査に通るか不安と、複数の金融機関に同時に住宅ローンを申し込んでしまう方もいますが、逆効果になる可能性があります。

住宅ローンの申し込み履歴は信用情報として残るため、短期間に複数の申し込みがあると、「この人は資金繰りに困っているのでは?」と不安をもたれてしまうこともあります。これはクレジットカード契約するときや、保険へ入会するときにも確認されることです。

こうした申し込み履歴が重なると、金融機関側の印象が悪くなり、結果的に審査に通りにくくなる場合もあります。住宅ローンの申し込みはひとつずつ慎重に進めるのがおすすめです。

申告した内容に信頼性がない人

申込書に書いた内容に、信憑性がなく「本当にそうなの?」と疑われてしまうことも、審査落ちの原因です。

たとえば、親から資金援助を受けたにもかかわらず、それを自分の貯金として申告した場合、本当の資金の出どころが審査の対象になることがあります。

住宅ローンの審査では、自己資金の出どころまで確認されることがあります。親からの援助であれば「贈与証明書」や「送金記録」など、証明書類の提出を求められる場合もあるのです。

証明書類を提出できないと、「資金の出どころが不明」と判断され、たとえウソをつくつもりがなかったとしても、事実と違うことを書いてると疑われてしまう可能性があります。

こうした誤解を防ぐためにも、資金援助を受けた場合は、事前に証明できる書類を準備しておきましょう。

申し込み時期が悪かった人

住宅ローンの審査は、申し込み時点の状況をもとに進みます。そのため、審査期間中に転職したり、収入が変わったりといった変化があると、再審査が必要になることがあります。

再審査では、新しい勤務先での勤続期間が短かったり、収入が下がっていたりすると、それまでの審査結果が白紙に戻ってしまう可能性も否めません。

大きな環境の変化が予定されている場合は、申し込みのタイミングを少しずらすなど、審査が安定して進むように調整しましょう。

健康状態が原因で団信に加入できない人

PayPay銀行の住宅ローンでは、「団体信用生命保険(団信)」に加入できることが、審査の条件になっています。この保険に入れないと、そもそもローン契約ができないため、健康状態も審査において大切です。

たとえば、持病がある方や過去に大きな病気の治療歴がある方は、保険の審査で引っかかる可能性があります。実際、「保険に入れなかったからローンも組めなかった」というケースも少なくありません。

SNS上でも「団信に入れずに審査に落ちた」という声が実際に見られました。それくらいに健康状態が大切であり、金融機関は今後この人が健康に働いて将来的にお金を返してくれるのかを確認しているということです。

とはいえ持病があっても、すぐに諦める必要はありません。PayPay銀行では、健康に不安がある人向けの保険プランも用意されています。

体調に心配がある人でも、条件に合えば住宅ローンを利用できる場合があります。もし不安がある場合は、申し込む前に保険の内容や条件をチェックしておくと良いでしょう。(参考:PayPay銀行 持病があると、団信には入れない? )

PayPay銀行の住宅ローンに落ちた時の対処法

念入りに準備してローンに落ちてしまった場合、とてもショックですよね。実際に私もローンに何度か落ちましたし、その後どうしたら?と不安になると思います。

では実際ローンに落ちてしまった場合、どうすれば良いのでしょうか?対処法として以下の方法があります。

それぞれ解説します。

落ちた理由を冷静に確認しよう

ローン審査に落ちてしまうと、どうしても焦ってしまいがちですし、かなりショックですよね。まずは気持ちを落ち着けて、なぜ通らなかったのかを考えましょう。

PayPay銀行では、審査結果の詳細までは教えてもらえませんが、自分である程度の予測はつけることはできます。

たとえば「収入に対して借入額が多すぎたかも?」「健康状態で団信に入れなかった?」など、心当たりのある点を紙に書き出してみると良いかもしれません。

原因を整理することで、次にどう動くべきかがはっきりしてきます。まずは「自分でできる分析」から始めましょう。

申込内容や書類にミスがなかったか見直す

ネット銀行のローン申し込みはすべてWeb上で完結するため、書類の不備や記載ミスに気付きにくいことがあります。実際、小さな見落としが原因で落ちてしまう場合も少なくありません。

特に注意が必要なのは、申告した内容と証明書類の内容がきちんと一致しているかどうかです。

たとえば、年収欄に500万円と入力したけれど、源泉徴収票では480万円だったといったズレがあると、「この人は信用できない」と判断されてしまうことがあります。

次に申し込むときは、1つ1つの入力内容と書類を照らし合わせて、正確にそろえることを意識しましょう。

他の金融機関の住宅ローンも検討してみる

「PayPay銀行で落ちたから、もうダメかも……」とあきらめる必要はありません。住宅ローンの審査基準は、金融機関によって少しずつ違います。

たとえば、地方銀行や信用金庫、ネット系でもSBI新生銀行や楽天銀行などは、それぞれ独自の基準をもっているため、条件次第で通過できる可能性があります。

また、一部の金融機関では「保証人を立てればOK」や「健康状態に不安がある人向けの団信」など、審査の柔軟性が高いプランを用意しているところも存在します。

実際私は、PayPay銀行ではありませんが、収入面の問題で何度か落とされていますし、落とされていても他銀行で住宅ローンを組むことができました。ひとつの銀行でダメでも、あきらめずに、視野を広げてみてください。

借入額や返済計画を見直してみる

希望する借入額が高すぎたり、月々の返済負担が収入に対して重すぎたりすると、金融機関側から、この人には返済が難しそうと判断されてしまうことがあります。

まずは、今の年収で安全に返済できる金額を再確認してみましょう。無理に高い物件を選ばず、少し予算を下げて借入額を減らすだけでも、審査に通りやすくなることがあります。

また、時間を置いて資金を準備し、頭金を少し増やすのも有効な方法です。借入額が減ればその分リスクも下がるため、この額なら返済できるなと金融機関にとっての信頼度も上がります。

専門家や不動産会社に相談してみる

何が原因で審査に落ちたのか、自分だけでは判断が難しいときは、住宅ローンの専門家や信頼できる不動産会社に相談してみましょう。

プロに見てもらえば、書類のどの部分が足りてないかや、これだと通りにくいなど、素人では気づきにくいポイントを指摘してもらえることもあります。

また、次に申し込むべき銀行や、通りやすくなる申し込み方法を提案してもらえる可能性もあるので、ひとりで悩まず、早めに相談するのも手です。

まとめ:PayPay銀行の住宅ローンは「厳しい」わけではない

「PayPay銀行の住宅ローンは厳しい」と言われる理由は、実は審査基準そのものではなく、Web完結ならではの申し込みミスや確認不足によるものが大半です。

年齢・収入・勤続年数・健康状態などの審査ポイントは他の銀行とほぼ同じで、必要な情報を揃えて正確に申し込めば、決して通らないローンではありません。

- PayPay銀行の審査基準は、他の銀行とほぼ同じ

- 「厳しい」と感じるのは、Web完結型でミスや不備に気づきにくいため

- 入力ミスや書類の抜けが、そのまま審査落ちにつながる

- 事前にしっかり準備すれば、審査通過は十分可能

- 審査に落ちても、他の銀行で通る可能性があるので諦めないこと

落ちやすいという声があるのは、ネット銀行ならではの申し込み方法や、不備があっても気づかれにくい仕組みによる見えない落とし穴があるからのように思えます。

とくにPayPay銀行をはじめとしたネット銀行では、書類の収集から入力・提出まですべて自分で進める必要があります。住宅会社や不動産会社を通さずに申し込む場合、そもそも何を準備すべきかを相談できる相手がいないこともあり、小さなミスや抜け漏れに気づかないまま進んでしまうことも少なくありません。

落ちやすいわけではなく、事前にしっかり確認し対策すればローンに通る可能性は上がります。また、落ちてしまった場合でも他の金融機関ローンが通る可能性があるので、諦めずに自分を見直してみましょう。