「みずほ銀行の住宅ローン審査は厳しいのか?」と不安ではありませんか?

実際には、特別厳しいわけではないものの、年収・健康状態・信用情報など、幅広い審査項目があるため、油断は禁物です。

この記事では、みずほ銀行の住宅ローンの審査項目、落ちやすい人の特徴、そして落ちてしまった場合の具体的な対処法まで、分かりやすく解説します。

「今の自分は通るのか?」「何を見直せばいいのか?」を整理したい方は、ぜひ最後までご覧ください。

「金利を少しでも抑えたい」「自分に合うローンがわからない」 そんな方におすすめなのが、住宅ローン専門サービス『モゲチェック 』です。

モゲチェックでは、全国の銀行の最新金利を一括比較でき、住宅ローンのプロから無料でアドバイスを受けられます。 ただ比較するだけでなく、審査通過率や条件もふまえて最適なプランを提案。 「もっとこうすれば通りやすくなります」といった改善アドバイスももらえるので、初めての方も安心です。

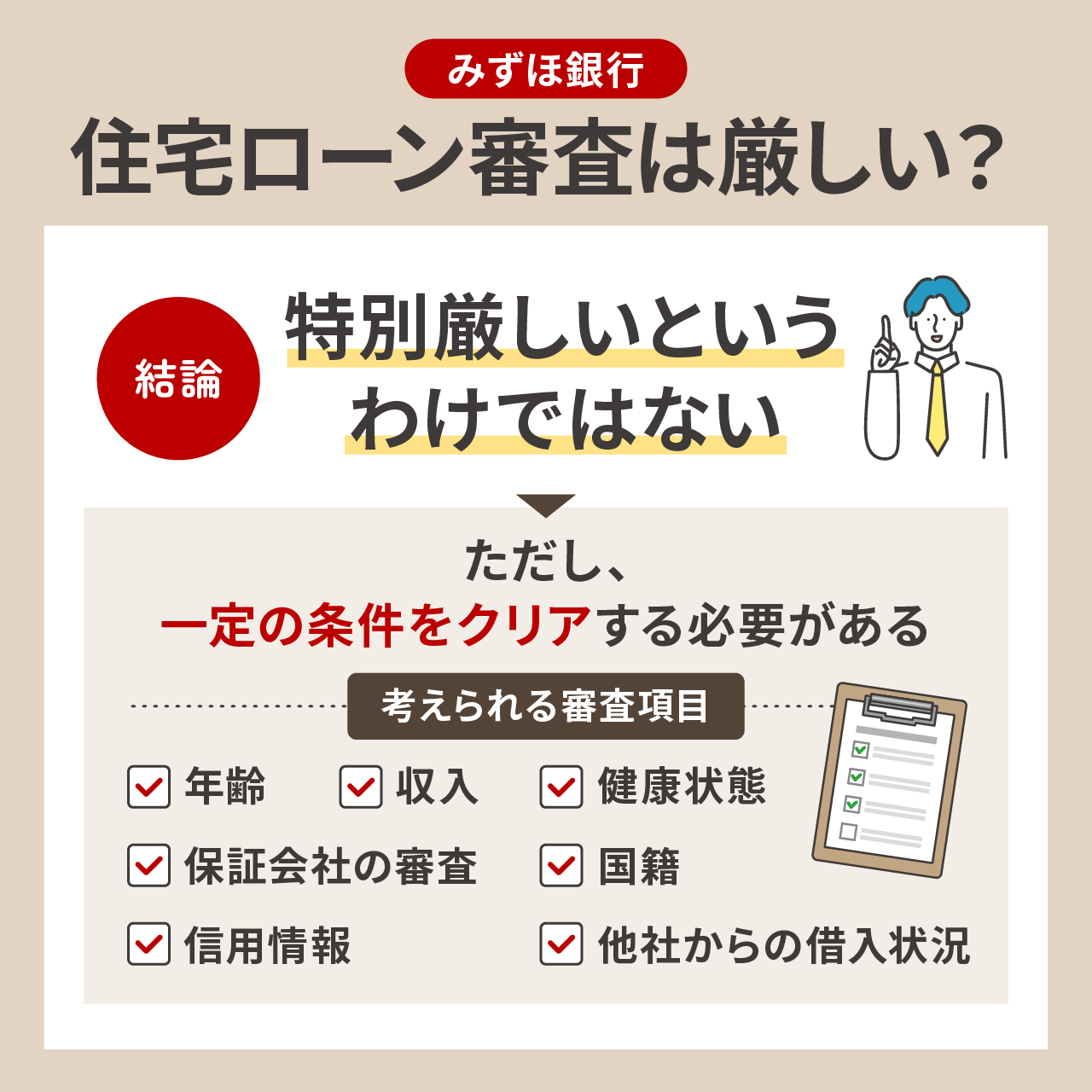

みずほ銀行の住宅ローン審査は厳しい?審査基準を解説

3大メガバンクとして知られる「みずほ銀行」の住宅ローン審査は、特別厳しいというわけではありません。

ただし、一定の収入や信用情報が求められるため、申し込む前に条件をクリアできているか確認しておくことが重要です。

審査基準は公表されていませんが、申し込み条件や審査傾向から、以下のような項目がチェックされていると考えられます。

- ①年齢

- ②収入

- ③健康状態

- ④保証会社の審査

- ⑤国籍

- ⑥信用情報

- ⑦他社からの借入状況

①~⑤は申込時の必須条件として明記されています。

一方、⑥と⑦については明示されていませんが、多くの金融機関で共通して確認される重要なポイントです。

上記の項目をクリアしなければ、審査を通過することはできません。

とはいえ、事前に審査項目を理解し、対策を講じれば、十分に通過できる可能性はあります。

みずほ銀行の住宅ローンの審査項目

みずほ銀行の住宅ローンでは、申込者の「返済能力」や「信用性」などを総合的に判断して審査が行われます。

審査基準は公式には明かされていませんが、申し込み条件や審査傾向から、おおよその審査項目を推測することができます。

| みずほ銀行の住宅ローンの審査項目 | |

|---|---|

| 申込年齢 | 借入時:18歳以上71歳未満 完済時:81歳未満 |

| 年収 | 安定した収入のある方 |

| 雇用形態 | 記載なし(ただし安定した収入が必要なので、正社員・契約社員・自営業などが求められる可能性が高い) |

| 勤続年数 | 3ヶ月以上 |

| 借入金額 | 50万円以上3億円以内(1万円単位) |

| 借入期間 | ・1年以上35年以内(1年単位) ※固定金利選択方式は2年以上35年以内 ※全期間固定金利方式は11年以上35年以内 |

| 団体信用生命保険 | 団信への加入資格を有すること |

| 国籍 | ・日本国籍の方 ・永住許可等を受けている外国人の方 |

| 資金用途 | 本人が居住するための以下用途: ・土地・住宅の購入 ・戸建の新築 ・住宅ローンの借換え ・リフォーム資金 ・底地の買取資金 ・上記に伴う諸費用 ・つなぎ融資可能 |

これらの条件を満たしていても、必ずしも審査に通るとは限りません。

しかし、事前に自分がどの項目に当てはまるかを確認しておくことで、審査に向けて準備すべきポイントが明確になります。

代表的な審査項目としては、以下の7つが挙げられます。

年齢:18歳以上71歳未満

みずほ銀行では、住宅ローンの申込み時に18歳以上71歳未満、完済時に81歳未満であることが審査の条件となっています。

- 借入時:18歳以上71歳未満

- 完済時:81歳未満

住宅ローンの審査で年齢が重要視されるのは、年を重ねるほど働ける期間が短くなり、収入が減少する可能性が高くなるためです。

特に、定年退職後は収入が年金に限られることが多いため、完済時の年齢が高すぎると返済が難しくなると判断されやすくなります。

この年齢基準は他の金融機関でもほぼ共通しており、特に珍しい条件ではありません。

収入:安定した収入が必要

みずほ銀行の住宅ローンでは、「安定した収入」があることが審査の条件となっています。

具体的な年収基準は公表されていません。

みずほ銀行のよくある質問によると「勤続1年未満でも申し込める」との記載があるため、会社員や公務員など定期収入のある方であれば審査に進める可能性は高いでしょう。

収入に不安がある場合は、配偶者と一緒に返済する「ペアローン」を検討するのも一つの方法です。特にみずほ銀行にはペアローン団信があり、どちらか1人に万が一のことがあった場合、2人分のローンが0円となるのが心強い点です。

ただし、みずほ銀行では収入合算は利用できない点にはご注意ください。

ペアローンの収入合算の違いは以下のようになっています。

| 項目 | ペアローン | 収入合算 |

|---|---|---|

| ローン本数 | 2本 | 1本 |

| 審査対象 | 主債務者(+一部ローンでは合算者も) | 夫婦それぞれ |

| 名義・登記 | 主債務者が中心 | 共有名義 |

| 控除の扱い | 原則、主債務者のみ住宅ローン控除の対象 | 両者がそれぞれ住宅ローン控除を受けられる |

| 借入可能額 | 増やせる | 増やせる |

| 手続きの手間 | 比較的少なめ | やや手間(契約・保証などすべて2本文必要) |

審査を通過するためには、返済能力を高める工夫をすることが大切です。

健康状態

住宅ローンを利用する際は、原則として団体信用生命保険(通称:団信)への加入が必要です。

そのため、申し込み時には健康状態の告知が必要となります。過去の病歴や現在の持病によっては、団信の加入を断られるケースもあります。

不安がある方は、条件が緩和された「ワイド団信」という選択肢もあります。持病などがある方でも加入できる可能性があるので、事前に確認しておくと安心です。

保証会社の審査

みずほ銀行を含め一般的な住宅ローンを利用するには、「保証会社の保証を受けられること」が必須条件となっています。

つまり、銀行の審査とは別に保証会社による審査もあり、実質的には二重チェックを受けることになります。

保証会社は、契約者が返済できなくなった際に、返済を肩代わりする存在。そのため、返済不能リスクについて重点的に審査する傾向が強いです。

例えば、すでに他社から多く借入している場合などは、保証会社の審査に通らず、住宅ローンが利用できない可能性があるため注意が必要です。

国籍

みずほ銀行の住宅ローンは、日本国籍を持つ方のほか、永住許可を取得している外国籍の方も申し込めます。

永住権を申請中の方は対応が異なる場合があるため、事前に銀行へ確認しておくと安心です。

信用情報

住宅ローンの審査では、信用情報に「傷」がないかどうかが重視されます。

ここで言う「傷」とは、延滞や債務整理などの金融事故歴のことです。

- クレジットカードの支払い遅延

- スマホ分割払いの滞納

- 消費者金融・カードローンの延滞

- 債務整理・自己破産

- 短期間で複数のローンに申し込む

過去にクレジットカードや携帯電話料金の滞納、各種ローンの延滞などがあると、「返済能力に不安がある」と判断され、審査にマイナスの影響を与える可能性があります。

他社からの借入状況

みずほ銀行を含めた一般的な住宅ローンでは、他社からの借入が多いとマイナスに働くことがあります。

というのも、マイカーローン・カードローン・奨学金などの返済額も含めて、年収に対する「返済比率(年収に占める返済額の割合)」が重視されるからです。

年間返済額 ÷ 年収 × 100 = 返済比率(%)

・年収:500万円

・月々の住宅ローン返済額:10万円

・年間返済額:10万円 × 12ヶ月 = 120万円

・年間返済額120万円 ÷ 年収500万円 × 100 = 返済比率24%

一般的な返済比率は30~35%以内が基準。

みずほ銀行では、住宅ローン審査における返済比率の条件は特に設けられていません。

ただ一般的には、30~40%程度が目安だとされています。特に、無理せず返済していくためには、手取り年収の20~25%以内に収めると良いでしょう。

借入件数や借入額が多い場合は、「家計に余裕がない」と判断され、審査に悪影響を与える要因になる可能性があります。

みずほ銀行住宅ローンの審査に落ちる人の特徴

みずほ銀行の住宅ローン審査は、年収や勤務状況に加えて、信用情報・健康状態・借入状況など、複数の要素を総合的に判断して行われます。

そのため、たとえ一定の収入があっても、他の条件を満たさない場合は審査に通らないこともあります。

以下は、審査に落ちる人に共通する主な特徴です。

これらの項目に一つでも当てはまる場合、審査に不利になる可能性があります。

次の項目では、それぞれの要因がどのように影響するのかを詳しく解説します。

申し込み条件を満たしていない

みずほ銀行では住宅ローンの申込みにあたって、年齢や収入、健康状態などの基本的な条件が設けられています。

これらの条件を満たしていない場合、審査に進むことすらできません。

- 申込時18歳以上71歳未満、完済時81歳未満

- 安定した収入がある

- 団体信用生命保険に加入できる

- 保証会社の保証を受けられる

- 日本国籍または永住許可を持っている

このうち「保証会社の保証が受けられるかどうか」は申し込んでみないと分かりませんが、それ以外は事前に確認できます。

特に、年齢・収入・団体信用生命保険に加入できるかどうかは、事前にしっかり確認しておきましょう。

多額の借入がある

他社からの借入件数が多かったり、借入額が年収に対して多すぎたりすると、住宅ローンの審査に通りにくくなります。

これは返済比率が高くなり、返済能力に不安があると判断されるためです。

例えば、自動車ローンやカードローンを複数抱えていると、それぞれ返済額が年間返済額として合計され、返済比率が高くなってしまうため、住宅ローンの審査では不利になります。

- クレジットカードのリボ払い

- 自動車ローン

- フリーローンやキャッシング

借入件数が多いと「返済に困っているのでは」と見なされることもあるため、申し込み前に返済できるものは完済しておくのがおすすめです。

信用情報に問題がある

クレジットカードの支払い遅延やローンの滞納、自己破産などがあると、信用情報に「傷」がつきます。

たとえ高年収の方でも、信用情報に「異動(延滞や債務整理などの記録)」と表示されていると、審査を通過するのは難しくなります。

信用情報における「異動」とは、返済遅延などを記録した金融事故歴のことを指します。

- 61日以上の支払い遅延

- 任意整理・自己破産などの債務整理歴

- 短期間で複数のカードローンに申し込んだ履歴

「心当たりがあるかも……」という方は、まずは自分の信用情報を確認することが大切です。

申し込み内容に誤りや虚偽がある

住宅ローンの申し込みでは、「ちょっとくらい……」という気持ちで情報を誇張すると、思わぬ落とし穴になります。

年収や勤務先などを実際より良く見せようとしても、提出書類とのズレで虚偽とみなされ、審査落ちにつながる可能性があります。

さらに、電話番号の入力ミスや記入漏れといった単純ミスでも、審査がストップする原因になるため注意が必要です。

- 年収を多めに記載してしまう

- 他社からの借入を正確に申告しない

- 勤務先の電話番号を誤って入力する

こうした入力ミスや情報のズレを防ぐためにも、申し込み前に何度も確認し、正確・誠実に記載することが大切です。

不安なときは、事前にメモを作るなどして、落ち着いて入力するのもおすすめですよ。

返済比率が高い

住宅ローン審査では、「年収に対して毎年どれだけ返済するか」が重視されます。

これを返済比率と言い、この数値が高すぎると、返済能力に対して返済額に無理があると判断され、審査に通りにくくなります。

例えば、年収500万円で月々の返済額が10万円の場合、返済比率は以下のように算出されます。

ここで注意したいのは、返済比率には住宅ローンだけでなく、以下のような他の借入も含まれるという点です。

スマホの分割払いも、ローン契約の一種として借入に含まれ、返済比率が上がる要因になります。

- マイカーローン

- カードローンやフリーローン

- クレジットカードのリボ払い

- 奨学金

- スマホの分割払い

複数のローンを抱えていると、その分返済比率が高くなり、住宅ローンの審査で不利になる可能性があります。

健康状態に問題がある

住宅ローンでは、原則として団信に加入できる健康状態であることが求められます。

団信は、ローン契約者が死亡や高度障害になったときに残債を肩代わりしてくれる保険ですが、持病や過去の大病歴があると加入を断られることがあります。

例えば、以下のような病気は加入前に告知が必要です。

- 糖尿病、高血圧症、心筋梗塞などの生活習慣病

- うつ病、パニック障害などの精神疾患

- 癌や脳卒中などの重篤な既往歴

団信に加入できない場合、住宅ローンの本審査で落ちる原因にもなり得ます。

健康に不安がある方は「ワイド団信」など条件が緩やかな商品も検討しましょう。

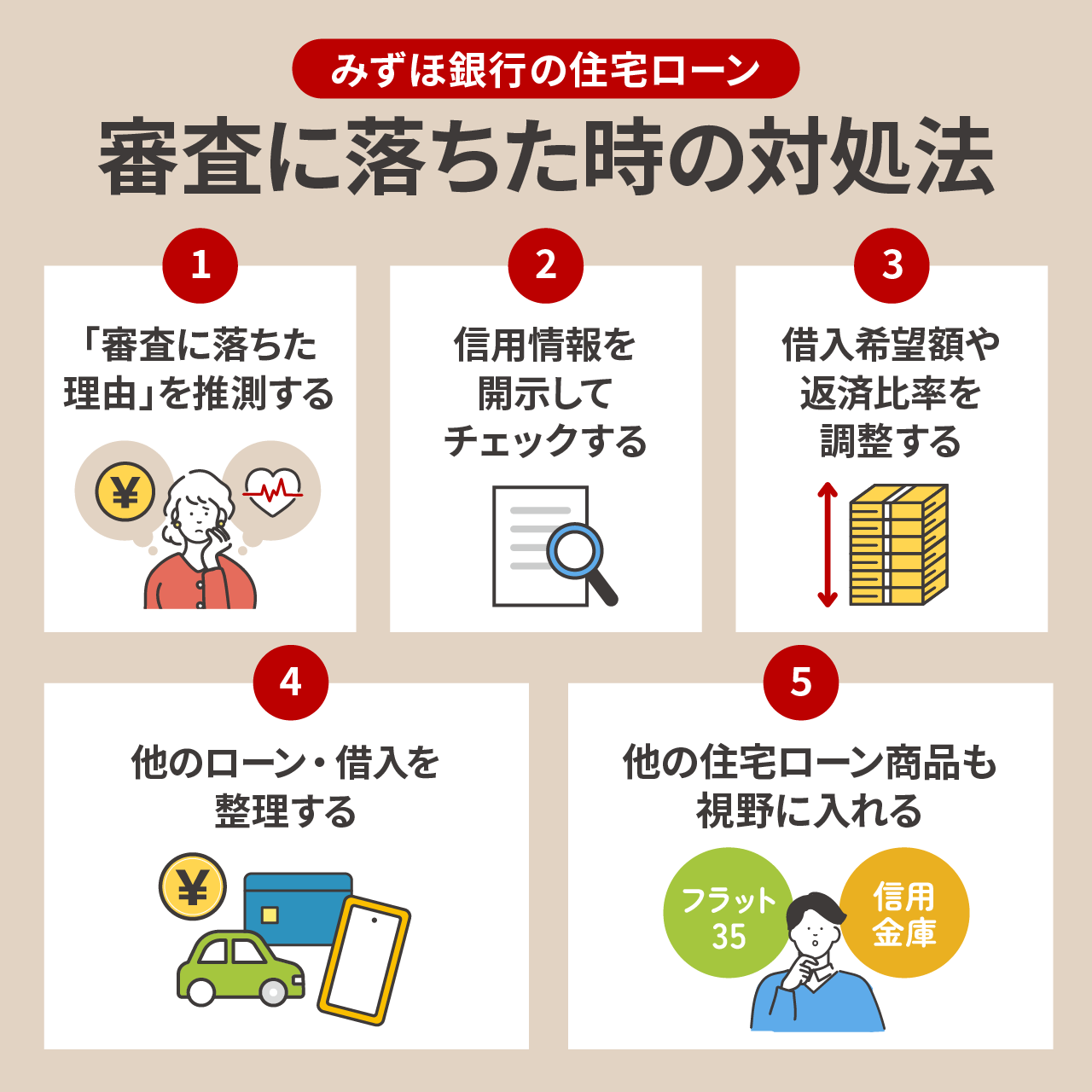

みずほ銀行の住宅ローンに落ちた時の対処法

みずほ銀行の住宅ローンに落ちたとしても、すぐに諦める必要はありません。

重要なのは、なぜ審査に通らなかったのかを把握し、適切に対策を取ることです。

そこで、住宅ローンに落ちた時の対処法をまとめました。

本項目では、上記の対処法について、詳しく解説していきます。

「審査に落ちた理由」を推測する

住宅ローンの審査に落ちたとしても、金融機関から具体的な理由が伝えられることはほとんどありません。

そのため、自分自身で原因をある程度推測し、改善策を考える必要があります。

審査に影響する主な要素としては、年収・勤続年数・雇用形態・信用情報・他社借入・健康状態などが挙げられます。

- 年収

- 勤続年数

- 雇用形態

- 信用情報

- 他社借入

- 健康状態 など

いずれかに問題があると判断されると、審査に通らないことがあります。

特に心当たりがない場合でも、不動産会社や住宅ローンの担当者に相談することで、客観的な意見や改善のヒントが得られることがあります。

みずほ銀行でも、店舗・ネット・電話で住宅ローンに関する相談を受け付けています。

また店舗数は少ないですが、みずほ銀行では、ローンに関する専門スタッフに相談できるローンコンサルティングスクエアも設けています。平日は20時まで、さらに土曜日も営業しているので、相談してみるのもひとつの手かもしれません。

原因を整理しておくことで、次回の申請時にどこをどう見直すべきかが明確になるでしょう。

信用情報を開示してチェックする

信用情報は、住宅ローン審査で特に重視される要素です。

クレジットカードや携帯料金の支払い遅延、債務整理などの履歴があると、「返済能力に不安がある」と見なされ、審査に通りにくくなります。

自分の信用情報は、主な信用情報機関(CIC・JICC・JBA)を通じて確認可能です。自分の信用情報の開示には、およそ500~1,300円ほどの手数料がかかります。

スマホやパソコンから簡単に開示請求できるため、早めに状況を把握しておくと安心です。

| 機関名 | 主に扱うローン | 登録期間 |

|---|---|---|

| CIC | クレジットカード | 最長5年 |

| JICC | 消費者金融 | 最長5年 |

| JBA | 銀行 | 最長7年 |

信用情報に「異動(延滞や債務整理などの事故情報)」の記録が残っていた場合、その情報が削除されるまで待つことも、次回の審査に向けた有効な対処法の一つです。

思い当たる記録がある場合は、早めの確認と計画的な対応を心がけましょう。

借入希望額や返済比率を調整する

希望する借入額が年収に対して大きすぎると、「返済負担が重すぎる」と判断され、住宅ローン審査で不利になる可能性があります。

無理のない借入額を見極めるには、返済比率を「手取り年収の20~25%以内」に抑えるのが一般的な目安です。

年収別でシミュレーションしてみました。

| 額面年収 | 手取り年収 | 月の返済額の目安(20~25%) | 総支払額(35年ローン) |

|---|---|---|---|

| 500万円 | 約400万円 | 約6.6万~8.3万円 | 約2,800万~3,500万円 |

| 600万円 | 約480万円 | 約8万~10万円 | 約3,400万~4,200万円 |

| 700万円 | 約560万円 | 約9.3万~11.6万円 | 約3,900万~4,900万円 |

もし返済比率が高すぎると感じたら、借入希望額を下げる、頭金を増やす、返済期間を延ばすといった工夫で調整してみましょう。これらの工夫により、返済比率は下がります。

無理のない返済計画を立てることが、審査通過の近道です。

他社のローン・借入を整理する

住宅ローンの審査では、他のローンや借入の有無もチェックされます。

- マイカーローン

- カードローンやフリーローン

- クレジットカードのリボ払い

- 奨学金

- スマホの分割払い

上記の借入がある場合、それらの年間返済額も合算されて審査されます。

借入件数が多い場合、「資金管理能力が不十分」と見なされることもあり、審査ではマイナス要因となります。

可能な限り借入金額を減らし、借入件数も整理してから住宅ローンを申し込むのが望ましいでしょう。

他の住宅ローン商品も視野に入れる

みずほ銀行の住宅ローンに落ちたとしても、他の金融機関なら通る可能性があります。

住宅ローンの審査基準は銀行によって異なるため、フラット35や信用金庫など、比較的審査が柔軟な金融機関も選択肢に加えてみましょう。

また、地域密着型の信用金庫・地方銀行などは、柔軟な対応をしてくれることもあります。

ただし、再申請を行う際は、信用情報に「短期間での多重申し込み」が記録されないよう、少なくとも1~2か月は期間を空けてから手続きを進めましょう。

事前に借入希望額や返済比率、信用情報などを見直し、原因と思われる点を改善したうえで再申請に臨むことが、審査通過への近道となります。

まとめ:みずほ銀行の住宅ローン審査は事前準備と対策がポイント

みずほ銀行の住宅ローン審査は、特別に厳しいわけではありませんが、一定の基準をしっかり満たすことが求められます。

年齢・収入・健康状態・信用情報など、複数の観点をチェックされるため、決して油断はできません。

特に以下のような方は、審査に通りにくい傾向があります。

- 基本的な申し込み条件を満たしていない

- 他社の借入額や件数が多い

- 信用情報に延滞や債務整理の履歴がある

- 年収に対して借入希望額が多く、返済比率が高い

- 健康状態に不安があり、団信に加入できない

一方で、事前に自分の状況を整理し、信用情報の確認や返済比率の見直し、他社借入の整理などに取り組むことで、審査通過の可能性は十分に高まります。

万が一、審査に落ちてしまっても、すぐに諦める必要はありません。原因を冷静に見直し、対策することで、再チャレンジの道はしっかりと開かれます。

住宅ローンは、今後の家計やライフプランに直結する重要な選択です。焦らず、丁寧に準備を進めて、自分にとって最適な選択をしていきましょう。

みずほ銀行の住宅ローンには、AI事前診断があり、最短1分で借入可能性の診断ができます。物件が決まっていなくても診断できるので、一度試してみてはいかがでしょうか。

ペアローン利用者のいずれか一方に万が一のことがあった場合に、二人とも住宅ローンの返済が不要になる「ペアローン団信」、8年以内の住宅ローン完済で初期費用がお得になる「借入時負担ゼロ型」も利用できます。